Größe und Marktanteil des indischen Online-Versicherungsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

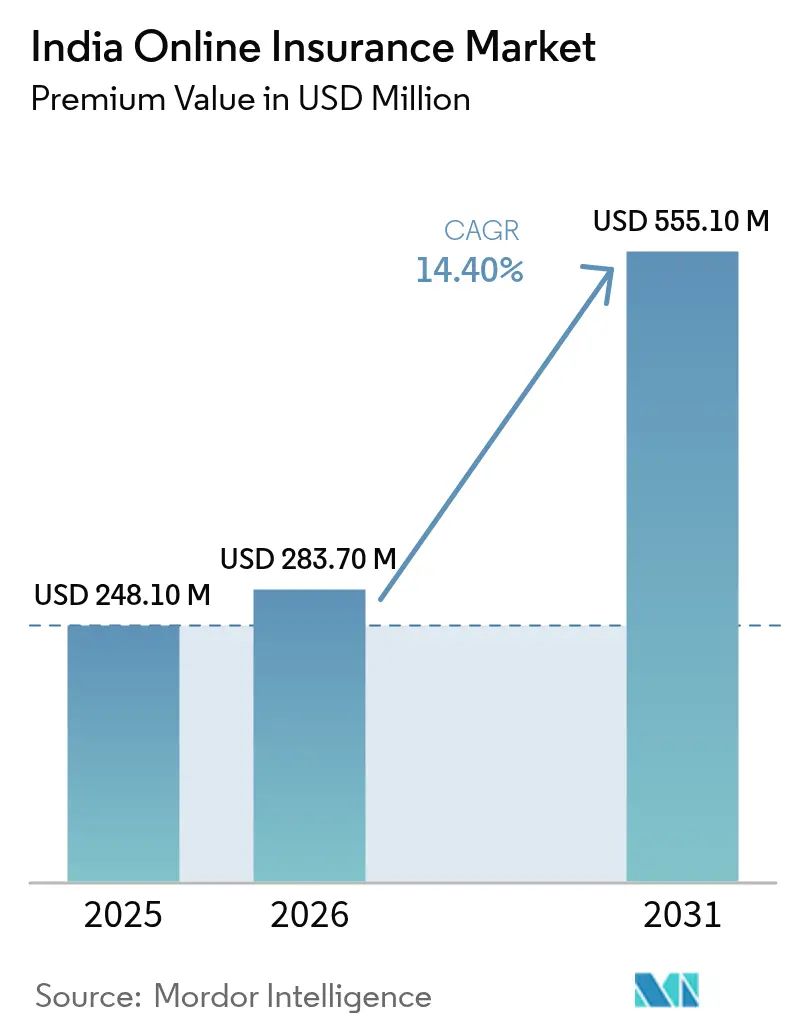

| Marktgröße im Basisjahr (2025) | 248.10 Millionen US-Dollar |

| Marktgröße (2026) | 283.70 Millionen US-Dollar |

| Marktgröße (2031) | 555.10 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.40% CAGR |

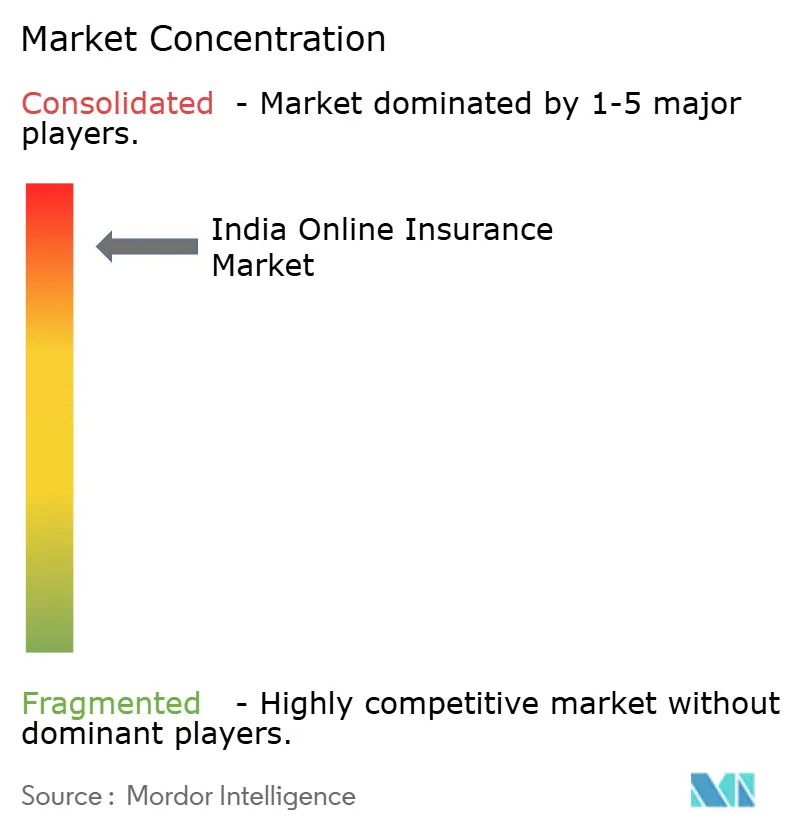

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Online-Versicherungsmarkts durch Mordor Intelligence

Die Größe des indischen Online-Versicherungsmarkts gemessen am Prämienvolumen soll von 248,10 Millionen USD im Jahr 2025 und 283,70 Millionen USD im Jahr 2026 auf 555,10 Millionen USD bis 2031 anwachsen und dabei zwischen 2026 und 2031 eine CAGR von 14,40 % verzeichnen.

Der Online-Versicherungsmarkt in Indien verzeichnet ein rasantes Wachstum und wandelt sich von einem Nebenkanal zu einem primären Weg für den Kauf und die Verwaltung von Policen. Dieses Wachstum spiegelt eine Verlagerung hin zu digital-nativen Kauf- und Verlängerungsprozessen wider, bei denen reibungsarme Zahlungen, schnellere Produktanmeldungen und plattformgestützte Distribution das Verbraucherverhalten zunehmend prägen[1]IRDAI, "Konsolidierte und im Amtsblatt veröffentlichte Vorschriften," Versicherungsregulierungs- und Entwicklungsbehörde Indiens, irdai.gov.in. Indiens weitreichende Versorgungslücke im Versicherungsbereich bleibt ein struktureller Katalysator für Online-Kanäle, wobei das Land im Jahr 2026 zu den am schnellsten wachsenden globalen Versicherungsökosystemen zählt. Zahlungsinnovationen wie UPI AutoPay und die Einführung von Bima-ASBA reduzieren Rückerstattungsstreitigkeiten und Verlängerungsausfälle und verankern die mobile Kundengewinnung und -bindung. Gleichzeitig verkürzen regulatorische Erleichterungen wie das Use-and-File-Verfahren und ein erweiterter Sandbox-Rahmen die Markteinführungszeit für digital-native Deckungen und Zusatzleistungen, was die Entwicklung in den Bereichen Wellness, Kurzzeitschutz und geräteverknüpfter Absicherung fördert. Da Versicherer und Partner zunehmend Telematik, eingewilligte Daten und standardisierte Schadenabwicklungsschienen nutzen, tritt der indische Online-Versicherungsmarkt im Jahr 2026 in eine skalierbarere Phase der digitalen Distribution und Betreuung ein.

Wichtigste Erkenntnisse des Berichts

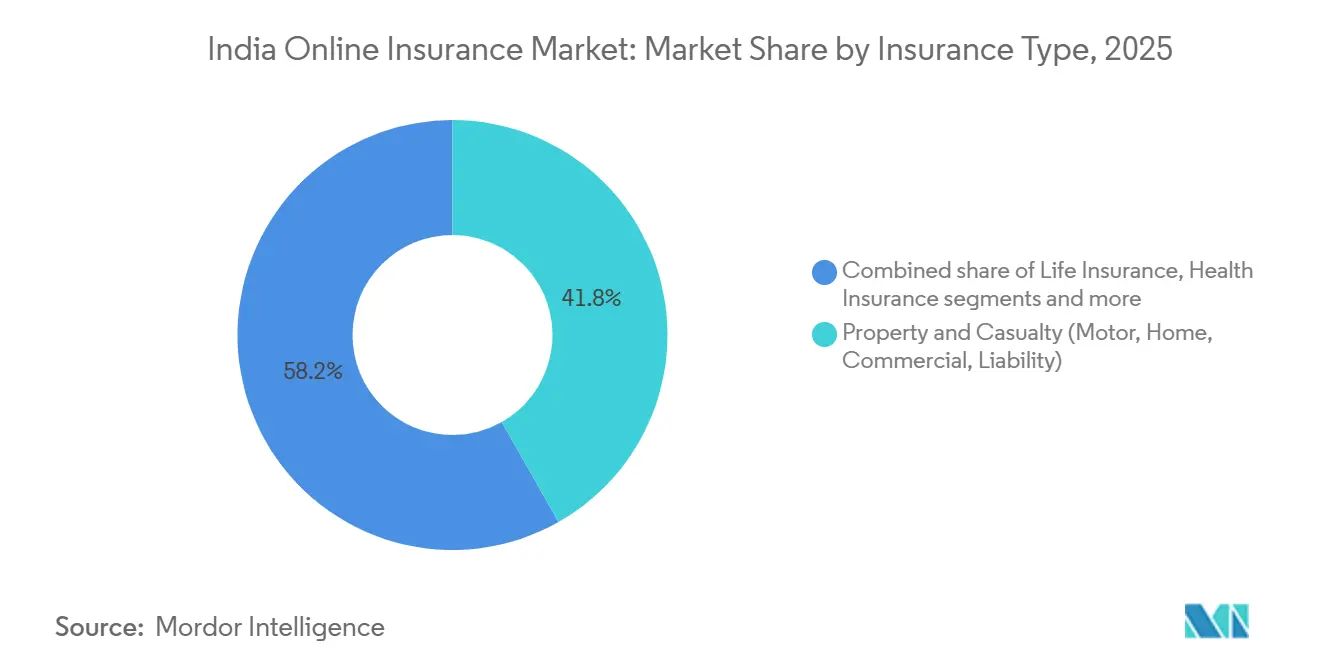

- Nach Versicherungsart wurde der indische Online-Versicherungsmarkt im Jahr 2025 von Sach- und Haftpflichtversicherungen mit einem Umsatzanteil von 41,8 % angeführt, während Spezialsparten bis 2031 voraussichtlich mit einer CAGR von 15,6 % wachsen werden.

- Nach Kundensegment hielten Privat- und Einzelkunden im indischen Online-Versicherungsmarkt im Jahr 2025 einen Anteil von 71,4 %, und das KMU- bzw. Gewerbesegment soll bis 2031 mit einer CAGR von 15,1 % wachsen.

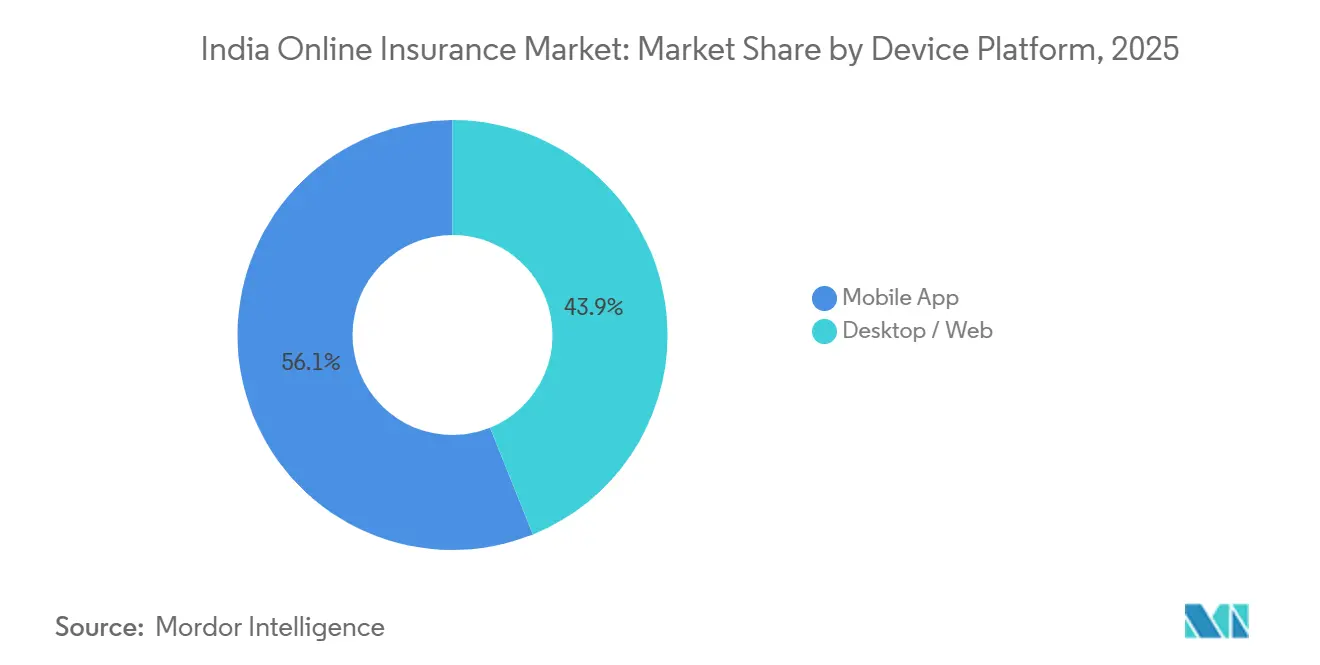

- Nach Geräteplattform war die Mobile App im indischen Online-Versicherungsmarkt im Jahr 2025 mit einem Anteil von 56,1 % der größte Kanal und verzeichnet mit einer prognostizierten CAGR von 17,1 % bis 2031 die schnellste Wachstumsdynamik.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum indischen Online-Versicherungsmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| UPI AutoPay und Bima-ASBA reduzieren Reibungsverluste bei der Prämienzahlung und Abbrüche in Online-Prozessen | +2.8% | National, mit frühen Gewinnen in Ballungsräumen und rascher Ausbreitung in Städte der zweiten und dritten Reihe | Kurzfristig (≤ 2 Jahre) |

| Use-and-File- und Sandbox-Reformen verkürzen Produkteinführungszyklen für digital-native Deckungen und Zusatzleistungen | +2.1% | National, insbesondere in Insurtech-Zentren wie Bengaluru, Pune und Hyderabad | Mittelfristig (2–4 Jahre) |

| Nutzungsbasierte Kfz-Zusatzleistungen ermöglichen app-gestützte Telematik und personalisierte Preisgestaltung | +1.9% | Städtische Ballungsräume und Autobahnkorridore, mit Ausstrahlungseffekten auf Städte der zweiten Reihe | Mittelfristig (2–4 Jahre) |

| Eingebettete Versicherung über Fintech und E-Commerce erweitert die kontextbezogene Online-Akzeptanz bei Kleinstbeträgen | +2.4% | National, konzentriert in E-Commerce- und digital-nativen Bankzonen | Kurzfristig (≤ 2 Jahre) |

| NHCX-fähige bargeldlose Schadenabwicklung verbessert Vertrauen und Konversion bei digital abgeschlossenen Krankenversicherungen | +1.7% | National, zunächst in erstklassigen Krankenhausnetzwerken, langsamere ländliche Integration | Langfristig (≥ 4 Jahre) |

| Account Aggregator und CKYC reduzieren die Zeichnungsbearbeitungszeit für digitale Policen im Privat- und KMU-Bereich | +1.5% | Ballungsräume und Städte der ersten Reihe, schrittweise Reichweite im MSME-Ökosystem | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

UPI AutoPay und Bima-ASBA reduzieren Reibungsverluste bei der Prämienzahlung und Abbrüche im Online-Bereich

Die Versicherungsregulierungs- und Entwicklungsbehörde Indiens hat die Einführung von Bima-ASBA für Lebens- und Krankenversicherungspolicen vorgeschrieben und damit einen einwilligungsbasierten Prozess eingeführt, bei dem Prämien auf dem Konto des Kunden gesperrt und erst nach Ausstellung freigegeben oder innerhalb festgelegter Fristen entsperrt werden, wenn keine Ausstellung erfolgt. Versicherer und Vertriebspartner berichten von verbessertem Vertrauen und weniger rückerstattungsbezogenen Streitigkeiten, da der Mechanismus vorzeitige Abbuchungen aus dem Kundenprozess entfernt. UPI AutoPay gewinnt weiterhin an Bedeutung für wiederkehrende Prämien, und das Zahlungsökosystem hat für relevante Anwendungsfälle höhere Transaktionslimits eingeführt, um Versicherungsverlängerungen in großem Maßstab zu unterstützen. APIs führender Zahlungsanbieter integrieren sich in Versicherer- und Aggregator-Apps, was manuelle Nachverfolgungen reduziert und Verlängerungsausfälle bei digital abgeschlossenen Policen eindämmt. Der kombinierte Effekt ist ein kostengünstigerer, automatisierter Prämieneinzugsfluss, der die Kundenbindung im indischen Online-Versicherungsmarkt aufrechterhält und Erstkaufentscheidungen auf dem Mobilgerät vereinfacht.

Use-and-File- und Sandbox-Reformen verkürzen Produkteinführungszyklen für digital-native Deckungen und Zusatzleistungen

Regulatorische Reformen haben die Produktpipeline beschleunigt, indem sie das Use-and-File-Verfahren für bestimmte Krankenversicherungsprodukte ermöglichen und den Sandbox-Umfang erweitern, um breitere Innovations- und Betriebseffizienzvorschläge einzuladen. Das Use-and-File-Rahmenwerk verkürzt die Markteinführungszeit, indem es Markteinführungen ermöglicht, die Design- und Transparenznormen einhalten, ohne auf eine vorherige Genehmigung warten zu müssen, was gut für app-native Funktionen und Kleinstdeckungen geeignet ist. Die erweiterte Sandbox erlaubt kontrollierte Pilotprojekte über Kanäle und Partner hinweg, was eingebettete Distributionsexperimente und neue Zeichnungsabläufe unterstützt. Versicherer und Insurtechs können nun schneller an kontextuellen Zusatzleistungen und wellnessbezogenen Ergänzungen iterieren, was die Produkt-Markt-Passung in digitalen Kanälen stärkt. Diese Änderungen unterstützen einen agileren Produktrhythmus im indischen Online-Versicherungsmarkt und haben Versicherer dazu ermutigt, mobile-native Funktionen in ihren Einführungs-Roadmaps zu priorisieren.

Nutzungsbasierte Kfz-Zusatzleistungen ermöglichen app-gestützte Telematik und personalisierte Preisgestaltung

Bis 2026 hatten mehrere Sachversicherer app-verknüpfte Pay-As-You-Drive- und Pay-How-You-Drive-Optionen eingeführt, die Kilometerleistung und Fahrverhalten in die Preisgestaltung einbeziehen, unterstützt durch Smartphone-Sensoren und optionale Fahrzeuggeräte. Telematikbasierte Zusatzleistungen fördern sichereres Fahren, indem sie Niedrigrisikonutzern Prämienvorteile bieten, und schaffen eine transparentere Verbindung zwischen Verhalten und Kosten[2]Shriram General Insurance, "KI und Telematik prägen Kfz-Versicherungsprämien in Indien," Shriram General Insurance, shriramgi.com. Versicherer nutzen App-Telemetrie, um den Untersuchungsaufwand bei Kleinschäden zu reduzieren und die Direktgenehmigungen zu erhöhen, wenn Daten das Ereignis bestätigen. Dieser Ansatz stärkt die Zeichnungsdisziplin und verbessert gleichzeitig das Kundenerlebnis in Kanalprozessen, die auf dem Mobilgerät beginnen und enden. Infolgedessen ist Telematik zu einem sichtbaren Differenzierungsmerkmal im indischen Online-Versicherungsmarkt für Kfz-Sparten geworden.

Eingebettete Versicherung über Fintech und E-Commerce erweitert die kontextbezogene Online-Akzeptanz bei Kleinstbeträgen

Eingebettete Versicherung skaliert innerhalb von Checkout-Prozessen für Reise-, Mobilitäts-, Elektronik- und Zahlungs-Apps, was die Klicks zwischen Entdeckung und Kauf reduziert und die Erstakzeptanz fördert. Die Allgegenwart von Echtzeit-Digitalzahlungen hat häufige Mikromomenten geschaffen, um Ein-Tap-Schutzangebote mit klaren Vorteilen und sofortigen Policendokumenten zu platzieren. Account-Aggregator-Schienen helfen Partnern, Angebote mit eingewilligten Daten zu personalisieren, was die Konversion verbessert und gleichzeitig die Bearbeitungszeiten auf Minuten reduziert. Die daraus resultierenden Kleinstbetrags- und Kurzzeitdeckungen erweitern das Kundenportfolio und bauen Vertrauen für höherwertige Käufe im Laufe der Zeit auf. Diese eingebetteten Schienen stärken das mobile-native Verhalten und helfen, den Zugang im indischen Online-Versicherungsmarkt in städtischen und aufstrebenden digitalen Zentren zu erweitern.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Medizinische Zeichnung vor Ort für Produkte mit hoher Versicherungssumme oder Risikolebensversicherungen begrenzt die vollautomatische digitale Konversion | -1.8% | National, besonders ausgeprägt in halbstädtischen und ländlichen Gebieten mit begrenzter Telezeichnungsinfrastruktur | Langfristig (≥ 4 Jahre) |

| Digitaler Betrug und Identitätsmissbrauch erhöhen die Reibung bei der Geldwäschebekämpfung bzw. Kundenidentifizierung und die Betriebskosten | -2.3% | Ballungsräume und Städte der ersten Reihe mit hohem digitalem Transaktionsvolumen | Mittelfristig (2–4 Jahre) |

| Einwilligungs- und Zweckbeschränkungen des DPDP-Gesetzes schränken verhaltensbasiertes Targeting und Cross-Selling ohne robuste Einwilligungsschienen ein | -1.4% | National, insbesondere für datenintensive digitale Akteure | Kurzfristig (≤ 2 Jahre) |

| Ungleichmäßige NHCX- und Krankenhaus-IT-Integration außerhalb der führenden Netzwerke schränkt die bargeldlose Schadenabwicklung im Direktverfahren in großem Maßstab ein | -1.1% | Städte der zweiten und dritten Reihe sowie ländliche Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Medizinische Zeichnung vor Ort für Produkte mit hoher Versicherungssumme oder Risikolebensversicherungen begrenzt die vollautomatische digitale Konversion

Hochwertige Risikolebens- und Schwerkrankheitspolicen erfordern weiterhin persönliche oder beaufsichtigte medizinische Untersuchungen zur Risikoauswahl, was den Anteil der vollautomatischen Online-Ausstellung reduziert. Die Diagnoseinfrastruktur und Terminkapazitäten sind außerhalb der großen Ballungsräume ungleichmäßig verteilt, was zu Verzögerungen führt und die Abbruchquoten bei komplexen Policen erhöht. Versicherer haben die Dokumentation und Terminbuchung weiter digitalisiert, aber die letzte Meile der Untersuchung bleibt für hohe Versicherungssummen offline. Die Regulierungsbehörde hat auch eine robuste Zeichnung und Compliance betont, was Abkürzungen bei der Ausstellung von Hochwerttransaktionen in digitalen Prozessen begrenzt. Diese Einschränkungen halten Teile des indischen Online-Versicherungsmarkts für Großdeckungsprodukte hybrider Natur.

Digitaler Betrug und Identitätsmissbrauch erhöhen die Reibung bei der Geldwäschebekämpfung bzw. Kundenidentifizierung und die Betriebskosten

Cyberbedrohungen und Identitätsmissbrauch haben den Bedarf an stärkeren Betrugsüberwachungs- und Sicherheitsprogrammen bei Versicherern und Vermittlern erhöht. Die Versicherungsregulierungs- und Entwicklungsbehörde Indiens hat Governance- und Kontrollerwartungen in Bezug auf Informations- und Cybersicherheit sowie Betrugsüberwachung herausgegeben, die eine zeitnahe Eskalation von Vorfällen und Aufsicht durch den Vorstand erfordern. Um Compliance zu gewährleisten und Risiken zu managen, setzen Versicherer mehrschichtige Kundenidentifizierungs- und Transaktionsrisikokontrollen ein, die Gerätefingerabdrücke, Verhaltensanalysen und Echtzeit-Datenbankprüfungen umfassen. Diese Maßnahmen schützen Kunden und das System, können jedoch Reibungsverluste einführen, die die Konversion beeinträchtigen und die Kosten der digitalen Kundengewinnung erhöhen. Dieser sich weiterentwickelnde Kontrollstapel ist nun eine zentrale Überlegung im Kundenprozessdesign im indischen Online-Versicherungsmarkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Versicherungsart: Spezialsparten steigen aufgrund von Cyber- und Haustiernachfrage, während Kfz das Volumen verankert

Sach- und Haftpflichtversicherungen machten im Jahr 2025 41,8 % des Marktanteils des indischen Online-Versicherungsmarkts aus, während Spezialsparten bis 2031 voraussichtlich eine CAGR von 15,6 % verzeichnen werden, da die digitale Kaufabsicht für Nischenschutz zunimmt. Kfz bleibt der Anker für Sach- und Haftpflicht in Online-Kanälen, unterstützt durch nutzungsbasierte Zusatzleistungen, die die Preisgestaltung damit verknüpfen, wie und wie viel ein Fahrzeug gefahren wird. App-basierte Telematik und optionale Fahrzeuggeräte haben neue Datenpunkte für die Zeichnung und Schadenautomatisierung geschaffen, was die Kundenakzeptanz von Online-Kfz-Käufen stärkt. Lebensversicherungsprodukte profitieren von digitalen Vorausstellungsabläufen und agileren Anmeldewegen, die Versicherern helfen, aktualisierte Varianten schneller für Online-Käufer einzuführen. Im Gesundheitsbereich schreitet der digitale Kauf neben standardisierten Schadenabwicklungsschienen wie NHCX voran, was das Vertrauen in bargeldlose Genehmigungen im Laufe der Zeit fördert[3]Nationale Gesundheitsbehörde, "NHCX-Plattform und Schadenabwicklung," Nationale Gesundheitsbehörde, hcxbeta.nha.gov.in.

Spezialsparten gewinnen Dynamik durch die Digitalisierung von Unternehmen und app-basierte Lebensstile, was sich in zunehmendem Online-Interesse an Cyber-, Haustier-, Reise- und Seeversicherungsdeckungen zeigt. Cyberschutz gewinnt weiterhin an Sichtbarkeit durch Policenzusätze und KMU-Angebote, die über digitale Partner vermarktet werden. Tierversicherungen haben ihr Produktangebot erweitert, mit neuen auf den Einzelhandel ausgerichteten Angeboten, die über digitale Kanäle geleitet werden, um Entdeckung und Anmeldung zu vereinfachen. Reiseversicherungen bleiben ein führender eingebetteter Anwendungsfall, da die Platzierung beim Checkout die Reibung reduziert und die Zeit bis zum Abschluss verkürzt. Da Versicherer das digitale Onboarding verfeinern und die Schadeninfrastruktur stärken, sind Spezialsparten gut positioniert, um bis 2031 einen größeren Anteil am indischen Online-Versicherungsmarkt beizutragen.

Nach Kundensegment: Dominanz des Privatkundenbereichs bleibt bestehen, aber KMU bzw. Gewerbe sprinten bei kreditgebundenen Deckungen

Privat- und Einzelkunden hielten im Jahr 2025 einen Anteil von 71,4 %, was die Stärke des Online-Kanals bei alltäglichem Schutz und Verlängerungsprozessen unterstreicht. Aggregatoren und eingebettete Partner ermöglichen die Entdeckung durch Privatkunden in großem Maßstab, während mobile-native Prozesse die Verlängerungscompliance durch eingewilligte, wiederkehrende Zahlungsmandate verbessern. Mobile Gestaltung und Vernakularschnittstellen erweitern weiterhin die Reichweite in digitalen Zentren, was das privatkundengeführte Volumen im indischen Online-Versicherungsmarkt aufrechterhält. Gesundheits- und Kfz-Versicherungen bleiben führende Kaufkategorien für Privatkunden, da standardisierte Deckungen, App-Unterstützung und elektronische Kundenidentifizierung die Prozesse vorhersehbar und schnell halten. Die Privatkundenadoption profitiert auch von schnellerer Produktiteration, die durch Use-and-File im Gesundheitsbereich und erweiterte Sandbox-Genehmigungen für Pilotprojekte ermöglicht wird.

KMU bzw. Gewerbe zeigt die schnellste Dynamik mit einer CAGR-Prognose von 15,1 %, katalysiert durch kreditgebundenen Schutz und Account-Aggregator-Daten, die Zeichnungszeiträume verkürzen. Account-Aggregator-Rahmenwerke ermöglichen es Versicherern, mit Einwilligung auf Finanzdaten zuzugreifen, um Prämien und Deckungen zum Zeitpunkt der Kreditentscheidung anzupassen, was die Anschlussquoten erhöht[4]Sahamati, "Von der Einwilligung zur Deckung," Sahamati, sahamati.org.in. KMU-Inhaber greifen auch auf digitale Schaufenster zu, die Unternehmensdeckungen aggregieren, was die Abhängigkeit von maklergeführten Offline-Zyklen reduziert. Für Großkonzerne nehmen Online-Anmeldung und Leistungsverwaltung über APIs zu, obwohl maklergeführte Verhandlungen und Beratung für Gruppenprogramme weiterhin wichtig bleiben. Zusammen verbreitern diese Verschiebungen die Kundenbasis für den indischen Online-Versicherungsmarkt und balancieren das hochvolumige Privatkundengeschäft mit der schneller wachsenden KMU-Nachfrage.

Nach Geräteplattform: Mobile App dominiert, da wiederkehrende Prämien auf einwilligungsbasierte Prozesse umsteigen

Mobile Apps hatten im Jahr 2025 einen Anteil von 56,1 % an der Größe des indischen Online-Versicherungsmarkts und sollen bis 2031 mit einer CAGR von 17,1 % wachsen, da smartphone-native Gestaltung und sofortige Zahlungsmandate Reibungsverluste beseitigen. Die Akzeptanz von UPI AutoPay steigt weiterhin für Verlängerungen, was die Reduzierung von Ausfällen und vorhersehbare Cashflows für Versicherer unterstützt, die digitale Bücher führen. App-Schnittstellen konsolidieren nun Kauf, Nachträge, Schadeneinleitung und Dokumentenzugang, was die Servicekosten senkt und den Aufwand für Versicherungsnehmer reduziert. Digitale Betreuung und Sichtbarkeit des Schadenstatus verbessern die Zufriedenheit für mobile-native Nutzer weiter. Diese Elemente schaffen einen nachhaltigen Kanalvorteil für den indischen Online-Versicherungsmarkt, da immer mehr Nutzer auf dem Mobilgerät Transaktionen durchführen und verlängern.

Desktop und Web bedienen weiterhin hochinvolvierte Käufe, bei denen Kunden detaillierte Leistungen vergleichen, langfristige Zusatzleistungen bewerten und sich mit Familie oder Beratern abstimmen, bevor sie abschließen. Versicherer und Aggregatoren pflegen synchronisierte Prozesse über Geräte hinweg, um Abbrüche zu vermeiden, wenn Nutzer von der Recherche auf einem großen Bildschirm zum endgültigen Kauf auf dem Mobilgerät wechseln. Diese Omnichannel-Kohärenz ist für große Lebens- oder Gewerbepolicen unerlässlich, bei denen Due Diligence und Dokumentation länger dauern. Mit AutoPay und elektronischer Kundenidentifizierung, die kanalübergreifend integriert sind, können Nutzer ausstehende Schritte auf dem Gerät ihrer Wahl abschließen, ohne von vorne beginnen zu müssen. Die Mischung stellt sicher, dass der indische Online-Versicherungsmarkt sowohl schnelle Käufe als auch überlegte Käufe mit konsistenten Erfahrungen bedient.

Geografische Analyse

Ballungsräume machen aufgrund dichter Fintech-Ökosysteme, höherer Smartphone-Nutzung und früher Akzeptanz von eingewilligten Zahlungen für Verlängerungen einen großen Anteil der digitalen Prämien aus. Die konzentrierte Präsenz von Versicherern und Vertriebspartnern in Zentren wie Mumbai und Bengaluru unterstützt schnellere Einführungen von Telematik-Zusatzleistungen und mobile-nativen Prozessen. App-basierte Prozesse etablieren sich zuerst in diesen Regionen, was Benchmarks bei der Schadenbearbeitungszeit und dem Verlängerungsabschluss setzt. Diese Ballungsräume bleiben Ankermärkte für den indischen Online-Versicherungsmarkt, insbesondere für Kfz-, Gesundheits- und Lebensversicherungsexperimente.

Städte der zweiten und dritten Reihe sind die nächste Wachstumsgrenze für die digitale Kundengewinnung, da Account-Aggregator-Daten und eingebettete Distribution die Zeichnung und Anschlussquoten für Schutzprodukte verbessern. Regulatorische Programme mit Fokus auf Inklusion und digitale Schienen fördern auch die Produktverfügbarkeit und Servicestandardisierung in kleineren Städten. Die laufende NHCX-Einbindung bei Anbietern und Kostenträgern legt den Grundstein für eine breitere Akzeptanz bargeldloser Schadenabwicklung, was das Vertrauen in Online-Krankenversicherungskäufe über Ballungsräume hinaus stärkt. Da die Schadenbearbeitung über Netzwerke hinweg einheitlicher wird, werden digital abgeschlossene Policen für Kunden in aufstrebenden digitalen Zentren einfacher zu nutzen. Diese Verschiebungen erweitern die adressierbare Basis für den indischen Online-Versicherungsmarkt über mehrere Produktlinien hinweg.

Die ländliche Durchdringung bleibt eine Chance für digitale Modelle, die unterstütztes Onboarding mit mobile-nativem Service und Schadenkoordination kombinieren. Vernakular-Benutzeroberflächen, Ein-Tap-Einwilligung und wiederkehrende Mandate helfen Erstkäufern, Verlängerungen und Schäden mit weniger persönlichen Besuchen zu verwalten. Da Krankenhäuser und Versicherer in kleineren Städten sich mit NHCX integrieren, werden mehr Versicherungsnehmer schnellere Genehmigungen und Entlassungen erleben, was die Zufriedenheit erhöht. Da eingebetteter Schutz in Handels- und Mobilitäts-Apps vorhanden ist, die in ländlichen Märkten bereits bekannt sind, werden die Einstiegshürden für Kurzzeitdeckungen und Kleinstbetragsdeckungen weiter gesenkt. Zusammen fördern diese Elemente die Inklusion und lassen den indischen Online-Versicherungsmarkt über die städtische Konzentration hinaus wachsen.

Wettbewerbslandschaft

Der Vertrieb im indischen Online-Versicherungsmarkt konzentriert sich auf große Aggregatoren, die Dutzende von Versicherern und Hunderte von Tarifen auf einheitlichen mobilen und Web-Erfahrungen zusammenführen. Diese Aggregation reduziert die Suchkosten für Verbraucher und gibt Versicherern ein digitales Regal, um Produktvarianten schneller zu testen und zu verfeinern. Eingebettete Partner in E-Commerce und Fintech erweitern die Reichweite schrittweise, indem sie Ein-Tap-Angebote in hochfrequente Kaufprozesse einbetten. Zahlungsinnovationen wie UPI AutoPay stärken die Verlängerungsbindung und verbessern die Wirtschaftlichkeit digitaler Bücher, wenn Portfolios reifen. Diese Ökosystemstruktur begünstigt Teilnehmer, die in Akquisitionseffizienz, Schadengeschwindigkeit und Compliance-by-Design hervorragend sind.

Auf der Versichererseite schreiten Produkt- und Prozessdigitalisierung weiter voran, wobei Kfz-Telematik und app-native Schadeneinreichung an Bedeutung gewinnen. Krankenversicherer und Partner integrieren sich mit NHCX, um den Schadenabwicklungsaustausch zu standardisieren, und jeder Onboarding-Meilenstein reduziert die Reibung bei bargeldlosen Genehmigungen. Regulatorische Sandbox-Genehmigungen fördern gezielte Pilotprojekte in eingebetteter Distribution, parametrischen Auslösern und API-geführtem Onboarding, die später systemweit skaliert werden können. Identitäts-, Geldwäschebekämpfungs- und Betrugskontrollen sind ebenfalls eine Quelle von Wettbewerbsvorteilen, da Unternehmen das Abbruchrisiko gegen Sicherheitsverpflichtungen in digitalen Prozessen abwägen. Diese Schritte definieren Leistungslücken zwischen Versicherern und Vertriebspartnern im gesamten indischen Online-Versicherungsmarkt.

Strategische Partnerschaften und Eigentümerwechsel gestalten auch Kapazitäten und Fähigkeiten neu. Die Übernahme einer Mehrheitsbeteiligung an einem indischen Sachversicherer durch Zurich bringt globales Fachwissen in lokale Operationen und erhöht die Wettbewerbsintensität. Allianz schloss eine wichtige Neuausrichtung seiner Indien-Unternehmungen ab und kündigte ein Rückversicherungsgemeinschaftsunternehmen mit einem inländischen Finanzdienstleistungspartner an, was neue Arten von Plattformpartnerschaften signalisiert. Da diese Verschiebungen voranschreiten, investieren Teilnehmer in mobile-native Prozesse, eingebettete Schienen und standardisierte Schadenabwicklung, um sich im indischen Online-Versicherungsmarkt zu differenzieren.

Marktführer der Online-Versicherungsbranche in Indien

Policybazaar

Acko General Insurance

ICICI Lombard

HDFC Life

Bajaj Allianz General Insurance

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Allianz und Jio Financial Services gaben bindende Vereinbarungen zur Gründung eines inländischen Rückversicherungsgemeinschaftsunternehmens sowie unverbindliche Vereinbarungen für neue Sach- und Lebensversicherungsunternehmungen bekannt.

- Juni 2025: Zurich erwarb nach behördlicher Genehmigung einen Anteil von 70 % an Kotak General Insurance und fügte damit globale Skalierung zu den indischen Sachversicherungsoperationen hinzu.

- Juni 2025: Die Central Bank of India erwarb eine Minderheitsbeteiligung an Future Generali India Insurance, um die Bancassurance-Vertriebspläne zu stärken.

- Februar 2025: Die Versicherungsregulierungs- und Entwicklungsbehörde Indiens schrieb Bima-ASBA für Lebens- und Krankenversicherungspolicen mit UPI-Einmalmandat vor und ermöglichte damit die Prämienblockierung und zeitgebundene Freigabe zur Reduzierung von Rückerstattungsstreitigkeiten.

Berichtsumfang des indischen Online-Versicherungsmarkts

Online-Versicherung, auch bekannt als digitale Versicherung oder E-Versicherung, bezieht sich auf den Kauf von Versicherungspolicen über Online-Kanäle, typischerweise über das Internet oder mobile Apps. Der indische Online-Versicherungsmarkt umfasst nach Art Lebensversicherung, Kfz-Versicherung, Krankenversicherung und sonstige Versicherungen. Der Bericht bietet Marktgröße und Prognosen für den Online-Versicherungsmarkt in Indien in Wert (USD) für alle oben genannten Segmente.

| Lebensversicherung |

| Krankenversicherung |

| Sach- und Haftpflicht (Kfz, Wohngebäude, Gewerbe, Haftpflicht) |

| Spezialsparten (Cyber, Haustier, See, Reise) |

| Privat- und Einzelkunden |

| KMU und Gewerbe |

| Großunternehmen und Konzerne |

| Mobile App |

| Desktop / Web |

| Nach Versicherungsart | Lebensversicherung |

| Krankenversicherung | |

| Sach- und Haftpflicht (Kfz, Wohngebäude, Gewerbe, Haftpflicht) | |

| Spezialsparten (Cyber, Haustier, See, Reise) | |

| Nach Kundensegment | Privat- und Einzelkunden |

| KMU und Gewerbe | |

| Großunternehmen und Konzerne | |

| Nach Geräteplattform | Mobile App |

| Desktop / Web |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der indische Online-Versicherungsmarkt derzeit und wie sind die Wachstumsaussichten bis 2031?

Die Größe des indischen Online-Versicherungsmarkts soll von 248,1 Millionen USD im Jahr 2025 auf 283,7 Millionen USD im Jahr 2026 steigen und bis 2031 bei einer CAGR von 14,4 % über den Zeitraum 2026–2031 einen Wert von 555,1 Millionen USD erreichen.

Welche Produktkategorien führen die Online-Akzeptanz in Indien an und welche wachsen am schnellsten?

Sach- und Haftpflichtversicherungen führen die Online-Akzeptanz mit einem Anteil von 41,8 % im Jahr 2025 an, während Spezialsparten mit einer CAGR von 15,6 % bis 2031 am schnellsten wachsen sollen.

Wie entwickelt sich der Kanalmix zwischen mobilen Apps und Desktop für den digitalen Policenkauf und Verlängerungen?

Mobile Apps sind der größte und schnellste Kanal mit einem Anteil von 56,1 % im Jahr 2025 und einer prognostizierten CAGR von 17,1 %, unterstützt durch UPI AutoPay für wiederkehrende Prämien.

Welche regulatorischen Änderungen sind für das Wachstum der digitalen Versicherung in Indien im Jahr 2026 am wichtigsten?

Use-and-File für Krankenversicherungen und ein erweiterter regulatorischer Sandbox beschleunigen Einführungen und Pilotprojekte, während Bima-ASBA die Zahlungsreibung bei der Online-Ausstellung reduziert.

Wie verbessern Daten- und Einwilligungsschienen die digitale Zeichnung und Schadenabwicklung?

Eingewilligte Account-Aggregator-Daten verkürzen die Zeichnung für KMU und Privatkunden, während NHCX bargeldlose Krankenversicherungsschäden standardisiert, um Vertrauen in Online-Käufe aufzubauen.

Was sind die wichtigsten operativen Herausforderungen, die die Online-Konversion in Indien verlangsamen könnten?

Medizinische Zeichnung bei hohen Versicherungssummen erfordert häufig persönliche Untersuchungen, und stärkere digitale Betrugskontrollen fügen Kundenidentifizierungsebenen hinzu, was Reibungsverluste in Online-Prozessen verursachen kann.

Seite zuletzt aktualisiert am: