Marktgröße und Marktanteil der Hausbesitzerversicherungen in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

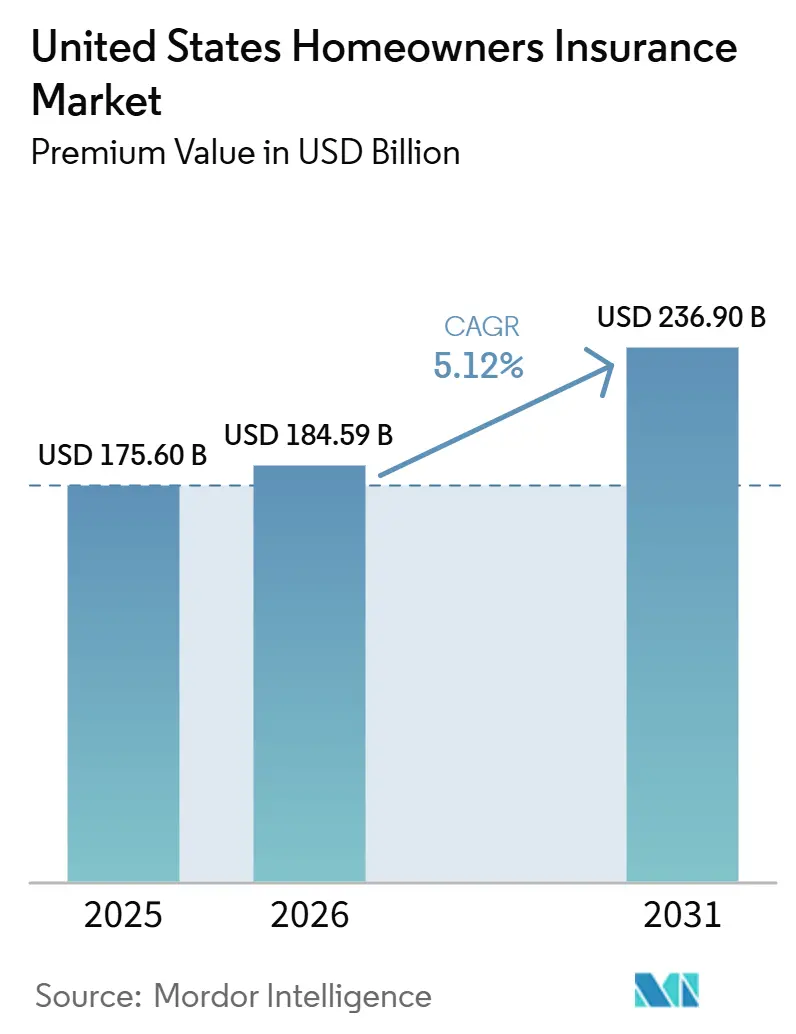

| Marktgröße im Basisjahr (2025) | 175.60 Milliarden US-Dollar |

| Marktgröße (2026) | 184.59 Milliarden US-Dollar |

| Marktgröße (2031) | 236.90 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.12% CAGR |

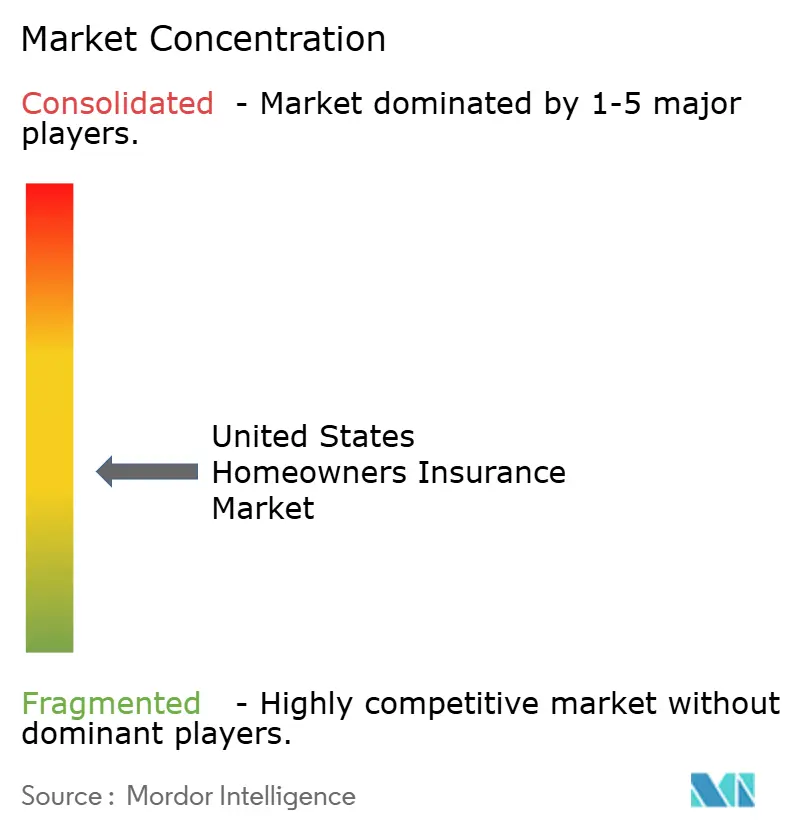

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Hausbesitzerversicherungen in den Vereinigten Staaten von Mordor Intelligence

Die Größe des Marktes für Eigenheimversicherungen in den Vereinigten Staaten gemessen am Prämienvolumen wird voraussichtlich von 175,60 Milliarden USD im Jahr 2025 und 184,59 Milliarden USD im Jahr 2026 auf 236,90 Milliarden USD bis 2031 anwachsen, was einer CAGR von 5,12 % im Zeitraum 2026 bis 2031 entspricht.

Das Ausmaß des Marktes spiegelt ein dauerhaftes Policenvolumen und die wesentliche Rolle der Absicherung bei der Hypothekenverwaltung wider, gestützt durch eine selbst genutzte Wohnungsbasis von rund 87 Millionen Haushalten, was einer Wohneigentumsquote von 65,3 % im dritten Quartal 2025 entspricht. Nach einem tiefen versicherungstechnischen Verlust im Jahr 2023 stellten die Versicherer im Jahr 2024 dank umfassender Tarifmaßnahmen und eines strengeren Risikomanagements die Rentabilität wieder her, obwohl das Katastrophenrisiko das Ertragsprofil weiterhin prägt. Die versicherten Schäden aus 27 Milliarden-Dollar-Katastrophenereignissen beliefen sich im Jahr 2024 auf 110 Milliarden USD, was die Kapitalallokation in stark exponierten Regionen vorsichtig hält. Regulatorische Veränderungen, angeführt durch Kaliforniens Zulassung von Katastrophenmodellen in Tarifanträgen und die rasche Digitalisierung – einschließlich des KI-Einsatzes in der Risikoprüfung und Schadenbearbeitung – bestimmen die Wachstums- und Wettbewerbsbedingungen bis 2031.

Wichtigste Erkenntnisse des Berichts

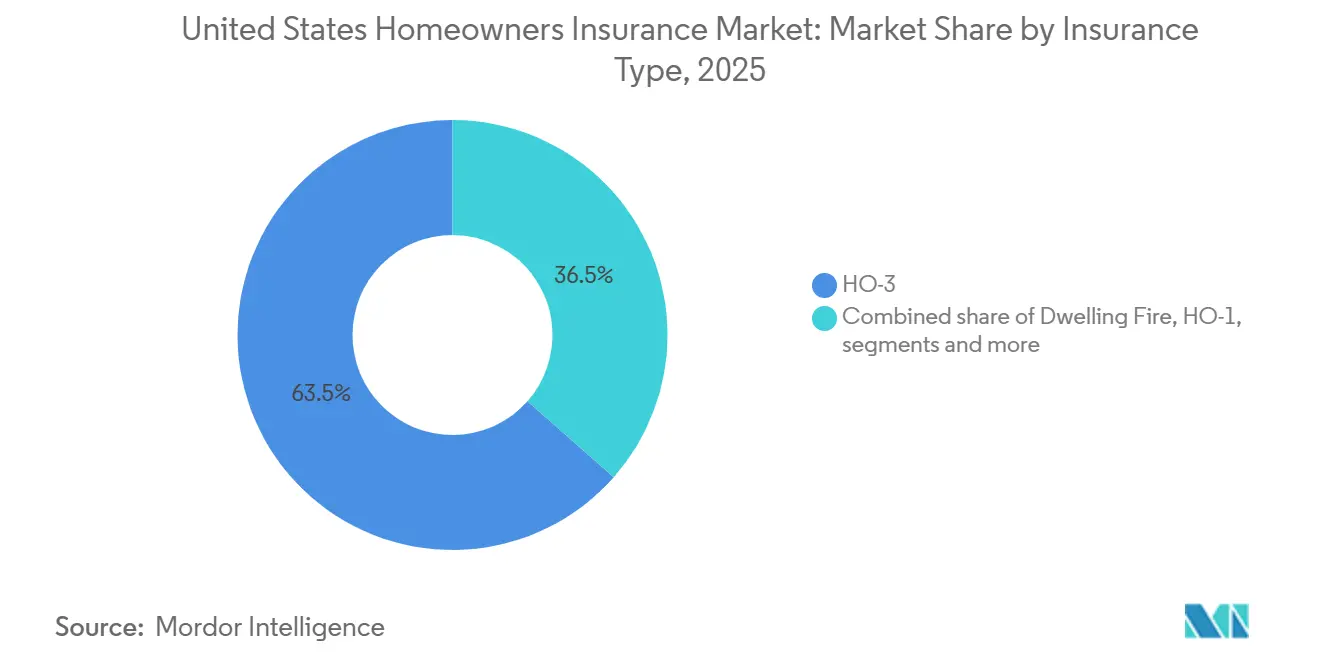

- Nach Versicherungstyp führte HO-3 mit einem Umsatzanteil von 63,50 % an der Marktgröße für Hausbesitzerversicherungen in den Vereinigten Staaten im Jahr 2025, während HO-3 bis 2031 voraussichtlich mit einer CAGR von 7,84 % wachsen wird.

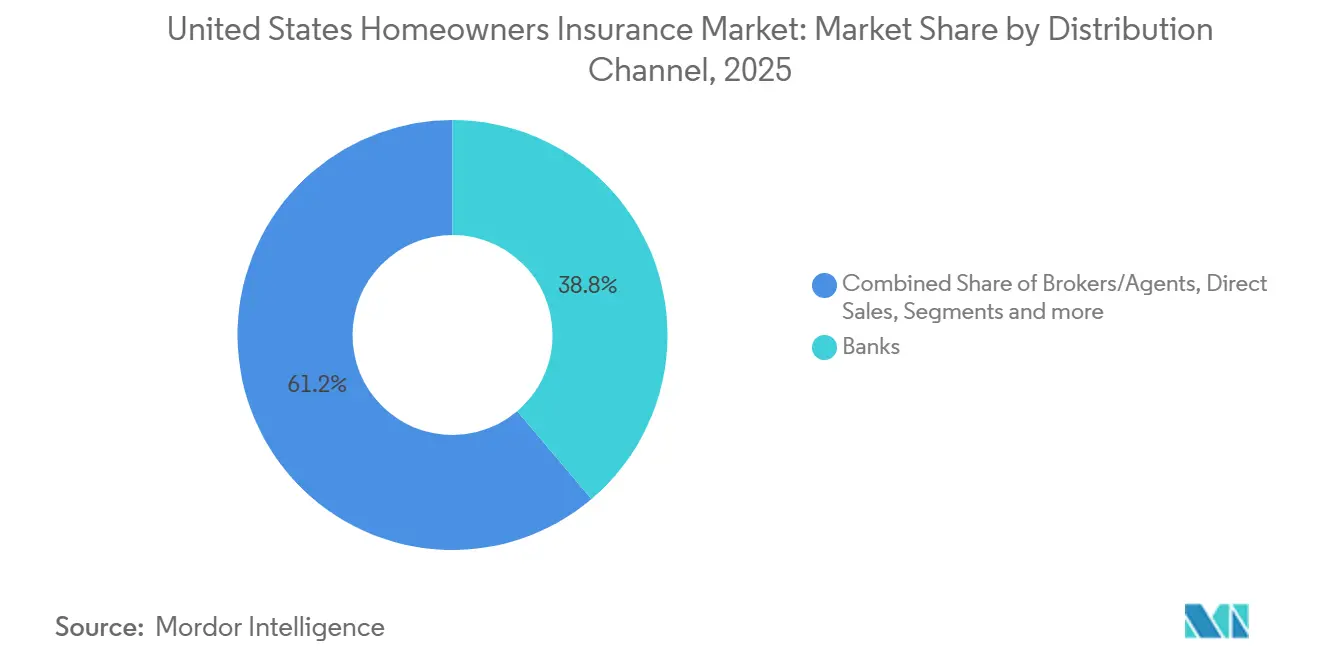

- Nach Vertriebskanal hielten Banken im Jahr 2025 einen Anteil von 38,80 % an der Marktgröße für Hausbesitzerversicherungen in den Vereinigten Staaten, während Makler und Agenten im Zeitraum 2026–2031 mit einer CAGR von 6,54 % das höchste Wachstum verzeichnen sollen.

- State Farm, Allstate, USAA, Liberty Mutual und Farmers dominierten gemeinsam den Markt für Hausbesitzerversicherungen in den Vereinigten Staaten.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse zur Hausbesitzerversicherung in den Vereinigten Staaten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hypothekengebundene Nachfrage | +1.2% | National, konzentriert in Texas, Florida, Kalifornien | Langfristig (≥ 4 Jahre) |

| Wertsteigerungen bei Immobilien | +0.9% | Küstenregion Kaliforniens, Pazifischer Nordwesten, Ballungsräume im Südwesten, Sekundärmärkte | Mittelfristig (2–4 Jahre) |

| Diversifizierter Wohnungsbestand | +0.7% | National, mit Sunbelt-Wachstum in Texas, Florida, Arizona und North Carolina | Langfristig (≥ 4 Jahre) |

| Unterstützendes staatliches Regulierungsumfeld | +0.6% | Kalifornien, Pennsylvania, Nevada, Colorado, Montana | Mittelfristig (2–4 Jahre) |

| Digitalisierung und KI-Einführung | +0.8% | National, höchste Akzeptanz in städtischen Ballungsräumen und unter jüngeren Verbrauchern | Mittelfristig (2–4 Jahre) |

| Stabile Wohneigentümerbasis | +1.0% | National, stärkste Dynamik im erschwinglichen Mittleren Westen und Süden | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Obligatorische hypothekengebundene Versicherungsnachfrage

Kreditgeberanforderungen halten den Markt für Hausbesitzerversicherungen in den Vereinigten Staaten verankert, da Hypothekendienstleister unabhängig von Preiszyklen eine kontinuierliche Wohngebäudeabsicherung für finanzierte Immobilien vorschreiben. Dieser strukturelle Effekt ist bedeutsam, da die Mehrheit der selbst genutzten Haushalte Hypothekenschulden trägt, wobei die Wohneigentumsquote im dritten Quartal 2025 bei 65,3 % lag und die selbst genutzte Basis nahe 87 Millionen Haushalten liegt[1]U.S. Census Bureau, „Housing Vacancy Survey”, U.S. Census Bureau, census.gov.. Die Verfügbarkeit von Policen ist in katastrophengefährdeten Gebieten eingeschränkt, doch Restmechanismen und Excess-and-Surplus-Kanäle sichern den Zugang zur Absicherung und helfen, die Policenanzahl auch bei steigenden Preisen zu stabilisieren. Die Rückkehr zur versicherungstechnischen Rentabilität im Jahr 2024 zeigt, wie Tarifangemessenheit und diszipliniertes Kapazitätsmanagement die Volatilität ausgleichen können, während die hypothekengebundene Unelastizität das Stornierungsrisiko im Kernsegment der finanzierten Immobilien begrenzt. Infolgedessen weist der Markt für Hausbesitzerversicherungen in den Vereinigten Staaten im Jahr 2026 weiterhin eine stabile Grundnachfrage auf, auch wenn Risikoauswahl und Preisgestaltung in stark exponierten Gebieten schärfer werden.

Steigende Wohnimmobilienbewertungen

Die Wertsteigerung von Immobilien treibt das Prämienwachstum an, da Versicherer die Deckungsgrenzen durch Inflationsschutzklauseln sowie bei Verlängerung oder Eigentumsübertragung neu kalibrieren. Die erhöhte Inflation der Wiederbeschaffungskosten verstärkt diesen Effekt, wobei Branchenanalysen einen mehrjährigen Anstieg der Wiederaufbaukosten berichten, der die Deckungsbeträge bis 2025 in die Höhe trieb[2]Insurance Information Institute, „A Firm Foundation: Homeowners Insurance Trends – Affordable Homeowners Insurance”, III, iii.org.. Die monatlichen Wohnkosten der Eigentümer für hypothekenbelastete Immobilien erreichten im Jahr 2024 2.035 USD, was den Druck bestätigt, den Versicherungs- und Finanzierungskosten gemeinsam auf die Haushaltbudgets ausüben. Diese Bewertungs- und Kostentrends stellen sicher, dass der Markt für Hausbesitzerversicherungen in den Vereinigten Staaten auch bei schwankenden Transaktionsvolumina weiterhin höhere versicherte Werte erfasst. Die kombinierte Wirkung hebt die Prämienbasis an und macht Deckungsangemessenheitsprüfungen zu einem regelmäßigen Bestandteil der jährlichen Verlängerungen im Jahr 2026.

Umfangreicher und diversifizierter Wohnungsbestand

Ein großer und vielfältiger Wohnungsbestand unterstützt Reichweite, Segmentierung und Skalierung über Policenformen und Preispunkte hinweg im Markt für Hausbesitzerversicherungen in den Vereinigten Staaten. Das nationale Wohneigentum bleibt im Jahr 2026 stabil, mit einer Quote von 65,3 % im dritten Quartal 2025 und einer selbst genutzten Basis, die eine stetige Policennachfrage im Einklang mit der Haushaltsbildung unterstützt. Aggregierte Regulierungs- und Branchendaten zeigen eine bedeutende Variation bei Prämien und Schadenerfahrungen nach Risikogeografie, was Versicherer begünstigt, die ausgewogene Portfolios über Regionen hinweg verwalten. NAIC-Berichte weisen auch auf eine Policensegmentierung nach versicherten Wertbändern hin, ein Ansatz, der Risikoprüfungsstufen und Preisgestaltung in Standard-, Vorzugs- und Nicht-Standard-Segmenten verfeinert. Technologie und Datenanreicherung – einschließlich Luftbildaufnahmen und anderer immobilienspezifischer Daten – sind zunehmend in Risikoprüfungsabläufe eingebettet, und diese Präzision ermöglicht eine bessere Auswahl und Preisgestaltung auf einer breiten Wohnungsbasis im Jahr 2026.

Unterstützendes regulatorisches Umfeld auf Staatsebene

Die Bundesstaaten passen ihre Rahmenbedingungen an, um Erschwinglichkeit und Verfügbarkeit in Einklang zu bringen, was die Stabilität im Markt für Hausbesitzerversicherungen in den Vereinigten Staaten unterstützt. Das Versicherungsministerium von Pennsylvania berichtete, dass es im Jahr 2025 Tariferhöhungen in der Sach- und Unfallversicherung geprüft und die große Mehrheit genehmigt hat, was einen Weg zur Tarifangemessenheit signalisiert und gleichzeitig übermäßige Anträge prüft. Kaliforniens Genehmigung von Katastrophenmodellen in Tarifanträgen für Hausbesitzerversicherungen im Dezember 2024 ermöglicht die Einbeziehung zukunftsorientierter Waldbrand- und Erdbebenrisiken, während gleichzeitig Verpflichtungen zur Deckungserweiterung in Hochrisikopostleitzahlen gefordert werden. Eine wachsende Zahl von Bundesstaaten verabschiedet auch Gesetze zur Transparenz und Verbraucherkommunikation rund um Katastrophenmodelle und Waldbrandrisikobewertungen, gemäß einer nationalen Gesetzgebungsdatenbank, die die Aktivitäten im Jahr 2025 verfolgt. Dieser Reformstrom fördert operative Planbarkeit und bringt regulatorische Instrumente mit den aktuellen Klima- und Marktgegebenheiten im Jahr 2026 in Einklang.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigendes Katastrophenexposure | -0.9% | Florida, Kalifornien, Louisiana, die Atlantikküste, der Mittlere Westen und der Konvektivsturmgürtel im Süden | Langfristig (≥ 4 Jahre) |

| Erschwinglichkeitsdruck bei Prämien | -0.6% | National, am stärksten ausgeprägt in Kalifornien, Florida, Louisiana und Texas | Mittelfristig (2–4 Jahre) |

| Rückzug aus der Deckung in Hochrisikogebieten | -0.4% | Kalifornien, Florida, Louisiana und waldbrandgefährdete westliche Bundesstaaten | Kurzfristig (≤ 2 Jahre) |

| Verzögerungen bei der Tarifgenehmigung | -0.3% | Bundesstaaten mit Vorabgenehmigungspflicht und Zuständigkeitsbereiche mit langen Prüfverfahren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Eskalierendes Klima- und Katastrophenexposure

Häufigkeit und Schwere von Katastrophen erhöhen die Verlustvolatilität und schränken die Risikobereitschaft in exponierten Regionen ein, was das Wachstum belastet. Die Vereinigten Staaten verzeichneten im Jahr 2024 27 Milliarden-Dollar-Katastrophenereignisse mit versicherten Schäden in Höhe von insgesamt 110 Milliarden USD, was auf anhaltende Zunahmen wetterbedingter Risiken hindeutet. Die Leistung im ersten Halbjahr 2025 zeigte direkte Schäden, die um 30,9 % gegenüber dem Vorjahr gestiegen sind, und eine reine direkte Schadenquote von 78,7 %, was einen Teil der Tarifangemessenheit, die Versicherer im Jahr 2024 aufgebaut hatten, wieder aufzehrte[3]National Association of Insurance Commissioners, „Artificial Intelligence Topics”, NAIC, naic.org. Analysen des Finanzministeriums heben das Gefälle in Hochrisikopostleitzahlen hervor, wo Prämien und Nichtverlängerungen neben erhöhten Schadenkosten und Schadenquoten höher waren. Diese Exposuredynamik bleibt im Jahr 2026 eine strukturelle Einschränkung für den Markt für Hausbesitzerversicherungen in den Vereinigten Staaten und beeinflusst Risikoprüfungs-, Rückversicherungs- und geografische Portfolioentscheidungen.

Erschwinglichkeitsdruck durch Prämieninflation

Die Prämien sind in den letzten Jahren schneller gestiegen als die allgemeine Inflation, was die Erschwinglichkeitsbedenken – insbesondere in Hochrisikogebieten – verschärft. Das Bundesversicherungsamt des Finanzministeriums dokumentierte ein durchschnittliches Prämienwachstum von 8,7 % über der Inflation von 2018 bis 2022, wobei die Hochrisikogebiete ein Prämienunterschied von 82 % gegenüber den Niedrigrisikogebieten aufwiesen. Haushaltbudgets zeigen ebenfalls Belastungen, mit monatlichen Medianeigentumskosten für hypothekenbelastete Häuser von 2.035 USD im Jahr 2024. Versicherer verfeinern die Dach- und Gefahrenrisikoprüfung und verlagern einige Strukturen auf die Entschädigung zum tatsächlichen Zeitwert, was die Deckungsbreite einschränken und Selbstbehalte in risikoexponierten Gebieten erhöhen kann. Die Erschwinglichkeitsbeschränkung dämpft die kurzfristige Elastizität bei optionalen Deckungserweiterungen im Markt für Hausbesitzerversicherungen in den Vereinigten Staaten, während die obligatorische Basisdeckung widerstandsfähig bleibt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Versicherungstyp: HO-3-Dominanz spiegelt das Allgefahren-Wertversprechen wider

Das HO-3-Sonderformular hält im Jahr 2025 einen Marktanteil von 63,50 % am Markt für Hausbesitzerversicherungen in den Vereinigten Staaten, mit einem prognostizierten CAGR-Wachstum von 7,84 % bis 2031. Sein breiter Wohngebäudeschutz, der zu Hypothekenanforderungen passt, macht es zur Standardwahl für normale selbst genutzte Risiken im Jahr 2026[4]National Association of Insurance Commissioners, „2022 Homeowners Insurance Report”, NAIC, naic.org. Das HO-5-Formular, das für Haushalte mit höherem Wert und höherer Deckungsempfindlichkeit konzipiert ist, gewinnt an Bedeutung, da die Nachfrage nach breiterer Deckung und höheren Limits steigt, gemäß aktuellen NAIC-Daten. HO-1- und HO-2-Formulare schrumpfen und bedienen Nischenmärkte, in denen Immobilienzustand oder Risikoprüfungskriterien breitere Optionen einschränken. Dies verstärkt eine zweigliedrige Produktstruktur, die von HO-3 und der Premium-HO-5-Deckung dominiert wird. Das HO-8-Formular, das für ältere Immobilien geeignet ist, bei denen Wiederbeschaffungskosten unpraktisch sind, ist rückläufig, da Renovierungen Wohngebäude modernisieren.

Policenexposures und Deckungsbänder unterstützen diese Segmentierung. NAIC-Daten zeigen einen Fokus auf mittlere Wohngebäudelimits, die mit mittleren Immobilienwerten und dem Risikoprüfungsappetit übereinstimmen. Technologiegestützte Risikoprüfung, einschließlich Bildanalyse, verbessert die Risikoauswahl, erhöht die HO-3-Preisangemessenheit und ermöglicht es HO-5, Aufschläge für breitere Deckung zu rechtfertigen. Bis 2026 überbrückt die Differenzierung auf Formularebene die Budgetbeschränkungen der Verbraucher mit Deckungsbedürfnissen für widerstandsfähige Wiederaufbauten nach schweren Unwettern. Diese Dynamiken leiten weiterhin Produktdesignentscheidungen im Markt für Hausbesitzerversicherungen in den Vereinigten Staaten.

Nach Vertriebskanal: Direktversicherer gewinnen digital-affine Verbraucher

Banken hielten im Jahr 2025 einen Marktanteil von 38,80 %, angetrieben durch Kontaktpunkte bei der Hypothekenvergabe. Makler und Agenten sollen am schnellsten wachsen, mit einer CAGR von 6,54 % von 2026 bis 2031. Direktversicherer konzentrieren sich auf die digital-affine Kundengewinnung, verbessern unternehmensseitig kontrollierte Erlebnisse, reduzieren Provisionskosten und beschleunigen die Policierung für Standardrisiken. Unabhängige Agenturen zeichnen sich bei komplexen Platzierungen und Mehrträgervergleichen aus, insbesondere bei Waldbrand- oder Windrisiken. Exklusivagenturnetzwerke bieten lokale Beratung und Reichweite, stehen jedoch unter Druck, da jüngere Hausbesitzer digitale Kanäle für Angebote und Schadenaktualisierungen bevorzugen. Omnichannel-Vertrieb, der digitale Tools mit menschlicher Beratung verbindet, soll bis 2026 widerstandsfähige Kundenerlebnisse verankern.

Digitale Automatisierung ist mittlerweile Standard unter führenden Hausbesitzerversicherungsanbietern in den Vereinigten Staaten. Die NAIC-Umfrage von 2023 hebt die weit verbreitete KI-Einführung in der Risikoprüfung und Schadenbearbeitung hervor, begleitet von regulatorischen Diskussionen über Modell-Governance und Verbraucherkommunikation. Modernisierung reduziert Servicekosten, verkürzt Durchlaufzeiten und bewahrt Fachberatung für komplexe Deckungen. Dies ermöglicht eine schnellere digitale Policierung für Routinerisiken und eine strukturierte Weiterleitung komplexer Fälle an Beratungskanäle. Da die Schadenbedingungen volatil bleiben, sollen Vertriebsstrategien, die Kanalökonomie mit Risikoprüfungsergebnissen verknüpfen, im Jahr 2026 dauerhaft bleiben.

Geografische Analyse

Unterschiede auf Staatsebene bei Katastrophenexposure, Wohnungsökonomie und Regulierung beeinflussen Marktleistung und Wachstum. Kalifornien, die größte Einzelstaatschance nach versichertem Wert, sieht sich Waldbrandexposure und Vertriebsherausforderungen gegenüber, die sich von 2022 bis 2024 verschärften. Die Genehmigung von Katastrophenmodellen in Tarifanträgen im Dezember 2024 markiert Fortschritte in Richtung Marktnormalisierung und ermöglicht zukunftsorientierte Risikopreisgestaltung und Versichererverpflichtungen in Hochrisikopostleitzahlen. Florida, die am stärksten hurrikangefährdete Jurisdiktion, stützt sich auf öffentliche Mechanismen zur Stabilisierung der Verfügbarkeit, während private Versicherer ihre Risikobereitschaft anpassen. Texas zeigt starkes Wachstumspotenzial, angetrieben durch Migration und Haushaltsbildung, obwohl schwere Konvektivstürme die Schäden erhöht und die nationalen Schadenquoten bis Mitte 2025 beeinflusst haben.

Der Nordosten mit stabilem Wohneigentum und moderatem Katastrophenexposure ist gelegentlich mit Winterwetter und Hurrikanen konfrontiert. Pennsylvanias Tarifprüfung im Jahr 2025 spiegelt einen ausgewogenen Ansatz zur Tarifangemessenheit wider, wobei die meisten Anträge genehmigt und minimale Ablehnungen ausgesprochen wurden, was Stabilität für Versicherer und Versicherungsnehmer gewährleistet. Mittelwestliche Bundesstaaten sehen sich trotz hohem Wohneigentum und historischer Erschwinglichkeit nun erhöhten Hagel- und Tornadorisiken gegenüber. NOAA-verknüpfte Berichte bestätigen, dass schwere Konvektivstürme im Jahr 2024 und Anfang 2025 erhebliche versicherte Schäden verursachten, was die Notwendigkeit granularer Preisgestaltung und Dachrisikoprüfung unterstreicht. Diese Trends prägen geografische Diversifizierungs- und Rückversicherungsstrategien für 2026.

Der Südosten kombiniert rasantes Haushaltswachstum mit Hurrikanexposure und schafft dynamische, aber risikosensible Bedingungen. Louisiana erlebt weiterhin Kapazitätsdruck, der Policen in Restmärkte während des Rückzugs privater Versicherer drängt. Der Mountain West sieht sich steigender Waldbrandschwere und -häufigkeit gegenüber, was gesetzgeberische Maßnahmen zur Modellierungstransparenz und Risikobewertung auslöst und Tarifanträge beeinflusst. Der pazifische Nordwesten profitiert von günstigen Bedingungen außerhalb waldbrandgefährdeter ländlicher Gebiete, wobei Preiswettbewerbsfähigkeit den Markt im Jahr 2026 unterstützt. Katastrophenrisiko bleibt eine wesentliche Einschränkung, aber regulatorische Modernisierung und Portfoliodiversifizierung bieten Wege für nachhaltiges Wachstum.

Wettbewerbslandschaft

Der Markt für Hausbesitzerversicherungen in den Vereinigten Staaten weist eine moderate Konzentration auf. State Farm, Allstate, USAA, Liberty Mutual und Farmers halten gemeinsam den Großteil des Marktanteils und lassen Raum für regionale und Nischenanbieter. Versicherer konzentrieren sich auf die Stabilisierung der versicherungstechnischen Rentabilität nach der Erholung im Jahr 2024 und der Volatilität im Jahr 2025.

Strategische Prioritäten umfassen diszipliniertes Tarif- und Limitmanagement, Produktdesignverbesserungen und operative Modernisierung. Tarifangemessenheit wird durch staatlich genehmigte Anträge wiederhergestellt, wie in Pennsylvania im Jahr 2025 zu sehen, wo die meisten vorgeschlagenen Erhöhungen genehmigt wurden. Anpassungen der Dachdeckungsbedingungen, Selbstbehalte und Risikoprüfungskriterien stimmen mit Gefahrentrends überein, unterstützt durch Branchenanalysen zu Erschwinglichkeit und Deckungsverschiebungen. Portfoliostrategien zielen darauf ab, das Exposure in Hochrisikopostleitzahlen zu reduzieren und gleichzeitig Skalierung und Kundenbindung in Kernmärkten aufrechtzuerhalten.

Operative Modernisierung, angetrieben durch KI und Automatisierung, verbessert Risikoprüfung, Schadenbearbeitung und Betrugserkennung. Die KI-Umfrage der NAIC hebt hohe Akzeptanzraten und sich entwickelnde regulatorische Rahmenbedingungen hervor, einschließlich Governance-Erwartungen für 2026. Katastrophenpreisreformen in Bundesstaaten wie Kalifornien unterstützen weiterhin eine stabile Preisgestaltung und verbesserte Schadenkostentransparenz. Skalierung, datengestützte Erkenntnisse und diszipliniertes Kapazitätsmanagement prägen die Wettbewerbsdynamik im Jahr 2026.

Marktführer der Hausbesitzerversicherungsbranche in den Vereinigten Staaten

AIA Group

Nippon Life Group

Life Insurance Corporation of India (LIC)

China Life Insurance Group

Ping An Insurance Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Dezember 2025: Farmers Insurance Group schloss eine mehrjährige, mehrgefahrenabdeckende Katastrophenanleihe über 400 Millionen USD ab, um den Risikotransfer zu stärken und die Zeichnungskapazität für Sachversicherungslinien, einschließlich Hausbesitzerversicherungen, zu unterstützen.

- November 2025: Farmers Insurance Group hob die Obergrenze für den Abschluss neuer Hausbesitzerversicherungspolicen in Kalifornien auf und reichte einen neuen Tarifplan ein, um das Wachstum im Bundesstaat zu unterstützen.

- November 2025: Das Versicherungsministerium Kaliforniens skizzierte die nächsten Schritte im Rahmen seiner Strategie für nachhaltige Versicherung, die eine erweiterte Verfügbarkeit von Hausbesitzerversicherungen erleichtert, einschließlich der Verwendung von Katastrophenmodellen und der Anerkennung von Rückversicherungskosten in Tarifplänen.

Berichtsumfang des Marktes für Hausbesitzerversicherungen in den Vereinigten Staaten

Der Markt für Hausbesitzerversicherungen bezieht sich auf die organisierte Branche von Sachversicherungsprodukten, die zum Schutz von Wohngebäuden, Haushaltsgegenständen und Haftungsrisiken konzipiert sind. Er spielt eine entscheidende Rolle beim Schutz von Hausbesitzern vor Risiken wie Feuer, Naturkatastrophen, Diebstahl und Haftungsansprüchen und dient gleichzeitig als obligatorische Anforderung bei hypothekengebundener Finanzierung. Der Markt wird durch steigende Wohnimmobilienbewertungen, einen diversifizierten Wohnungsbestand, unterstützende regulatorische Umgebungen auf Staatsebene und die Digitalisierung von Policenvertrieb und -verwaltung geprägt, die alle die Nachfrage aufrechterhalten und die Rolle der Hausbesitzerversicherung in der privaten Finanzplanung stärken.

Der Markt ist nach Versicherungstyp und Vertriebskanal segmentiert. Nach Versicherungstyp umfasst er Wohngebäudebrandpolicen und Hausbesitzerversicherungsformulare wie HO-1, HO-2, HO-3, HO-5 und HO-8, die jeweils unterschiedliche Deckungsgrade für Immobilien, Inhalte und Haftung bieten. Nach Vertriebskanal ist der Markt in Makler und Agenten, Banken, Direktvertrieb und sonstige Kanäle unterteilt, was das Gleichgewicht zwischen traditionellen Vermittlermodellen und digital-affinen Ansätzen widerspiegelt. Der Bericht bietet Marktgröße und Prognosen für den Markt für Hausbesitzerversicherungen in den Vereinigten Staaten in Werten (USD) für alle oben genannten Segmente.

| Wohngebäudebrandversicherung |

| HO-1 |

| HO-2 |

| HO-3 |

| HO-5 |

| HO-8 |

| Makler/Agenten |

| Banken |

| Direktvertrieb |

| Sonstige Kanäle |

| Nach Versicherungstyp | Wohngebäudebrandversicherung |

| HO-1 | |

| HO-2 | |

| HO-3 | |

| HO-5 | |

| HO-8 | |

| Nach Vertriebskanal | Makler/Agenten |

| Banken | |

| Direktvertrieb | |

| Sonstige Kanäle |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Hausbesitzerversicherungen in den Vereinigten Staaten im Jahr 2026 und wie ist der Ausblick bis 2031?

Die Marktgröße für Hausbesitzerversicherungen in den Vereinigten Staaten beträgt im Jahr 2026 184,59 Milliarden USD und soll bis 2031 bei einer CAGR von 5,12 % 236,90 Milliarden USD erreichen.

Welches Policenformular dominiert die Hausbesitzerversicherung in den Vereinigten Staaten?

HO-3 ist das führende Formular und hielt im Jahr 2025 einen Marktanteil von 63,50 % an der Hausbesitzerversicherung in den Vereinigten Staaten, wobei dasselbe Formular bis 2031 mit einer CAGR von 7,84 % am schnellsten wachsen soll.

Wie prägen Katastrophenschäden die Leistung im Jahr 2026?

Die Vereinigten Staaten erlebten im Jahr 2024 27 Milliarden-Dollar-Katastrophen und versicherte Katastrophenschäden in Höhe von 110 Milliarden USD, und das erste Halbjahr 2025 zeigte eine reine direkte Schadenquote für Hausbesitzerversicherungen von 78,7 %, was die versicherungstechnische Volatilität im Jahr 2026 erhöht hält.

Welche Vertriebskanäle sind in den nächsten fünf Jahren für schnelleres Wachstum positioniert?

Während Banken den größten Anteil halten, sollen Makler und Agenten mit einer CAGR von 6,54 % im Zeitraum 2026–2031 das schnellste Wachstum verzeichnen, unterstützt durch Beratungsnachfrage bei komplexen Risiken.

Welche Versicherer halten die größten Anteile in den Vereinigten Staaten?

State Farm, Allstate, USAA, Liberty Mutual und Farmers sind die fünf größten nach Prämien im Jahr 2024.

Welche politischen oder regulatorischen Änderungen könnten die Verfügbarkeit von Hausbesitzerversicherungen beeinflussen?

Kalifornien erlaubt nun Katastrophenmodelle in Tarifanträgen und verlangt Deckungsverpflichtungen in Hochrisikogebieten, was eine nachhaltigere Preisgestaltung und einen kontrollierten Wiedereinstieg unterstützt.

Seite zuletzt aktualisiert am: