Größe und Marktanteil des MENA-Marktes für Gesundheits- und Krankenversicherungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

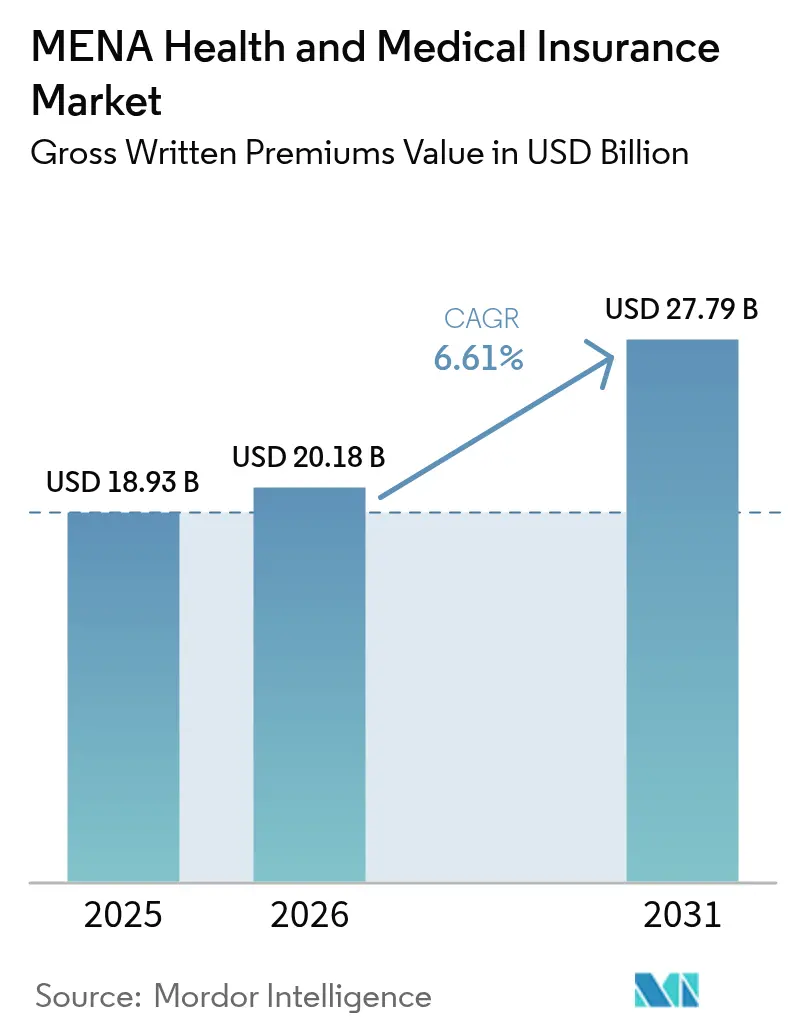

| Marktgröße im Basisjahr (2025) | 18.93 Milliarden US-Dollar |

| Marktgröße (2026) | 20.18 Milliarden US-Dollar |

| Marktgröße (2031) | 27.79 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.61% CAGR |

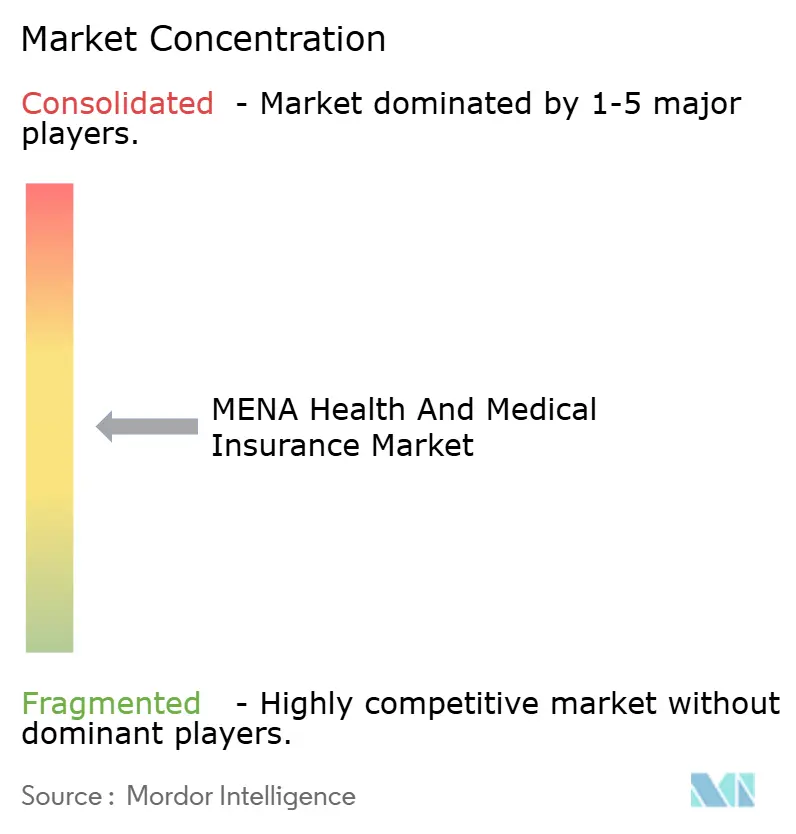

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des MENA-Marktes für Gesundheits- und Krankenversicherungen von Mordor Intelligence

Es wird erwartet, dass die Marktgröße des MENA-Marktes für Gesundheits- und Krankenversicherungen von 18,93 Milliarden USD im Jahr 2025 auf 20,18 Milliarden USD im Jahr 2026 wächst und bis 2031 bei einer CAGR von 6,61 % über den Zeitraum 2026–2031 einen Wert von 27,79 Milliarden USD erreichen wird. Der starke Prämienimpuls resultiert aus weitreichenden Pflichtversicherungsgesetzen in den Golfstaaten, verstärkten Privatsektor-Investitionen im Rahmen der Vision-2030-Agenden und der raschen Einführung digitaler Gesundheitslösungen. Wachsende Expatriate-Bevölkerungen im Golfkooperationsrat (GCC) stützen die stetige Nachfrage, während Regierungen den fiskalischen Druck von öffentlichen Haushalten auf gemischte öffentlich-private Finanzierungsmodelle verlagern, die die Systemtragfähigkeit verbessern. KI-gesteuerte Risikozeichnung, eingebetteter Vertrieb über Super-Apps und auf Medizintourismus ausgerichtete Tarife erweitern die Einnahmequellen und diversifizieren die Produktportfolios. Anhaltende Kostensteigerungen im Gesundheitswesen und eine fragmentierte Regulierung dämpfen das Wachstum, doch gezielte Kostendämpfungsinstrumente und die schrittweise Angleichung der Solvenzstandards mindern die Abwärtsrisiken für Versicherungsträger.

Wichtigste Erkenntnisse des Berichts

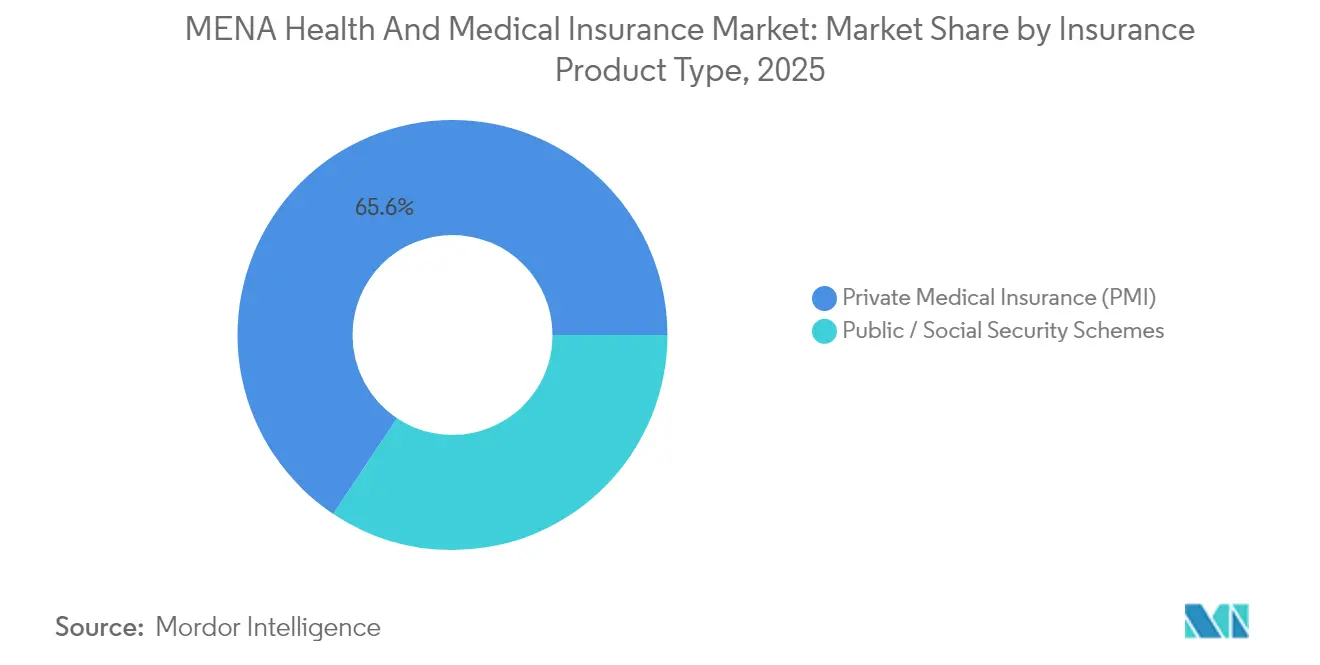

- Nach Versicherungsprodukttyp führte die private Krankenversicherung mit einem Marktanteil von 65,64 % am MENA-Markt für Gesundheits- und Krankenversicherungen im Jahr 2025; öffentliche und sozialversicherungsbasierte Systeme expandieren am schnellsten mit einer CAGR von 7,53 % bis 2031.

- Nach Versicherungslaufzeit erfassten langfristige Policen 84,02 % der Marktgröße des MENA-Marktes für Gesundheits- und Krankenversicherungen im Jahr 2025 und verzeichnen bis 2031 eine CAGR von 8,72 %.

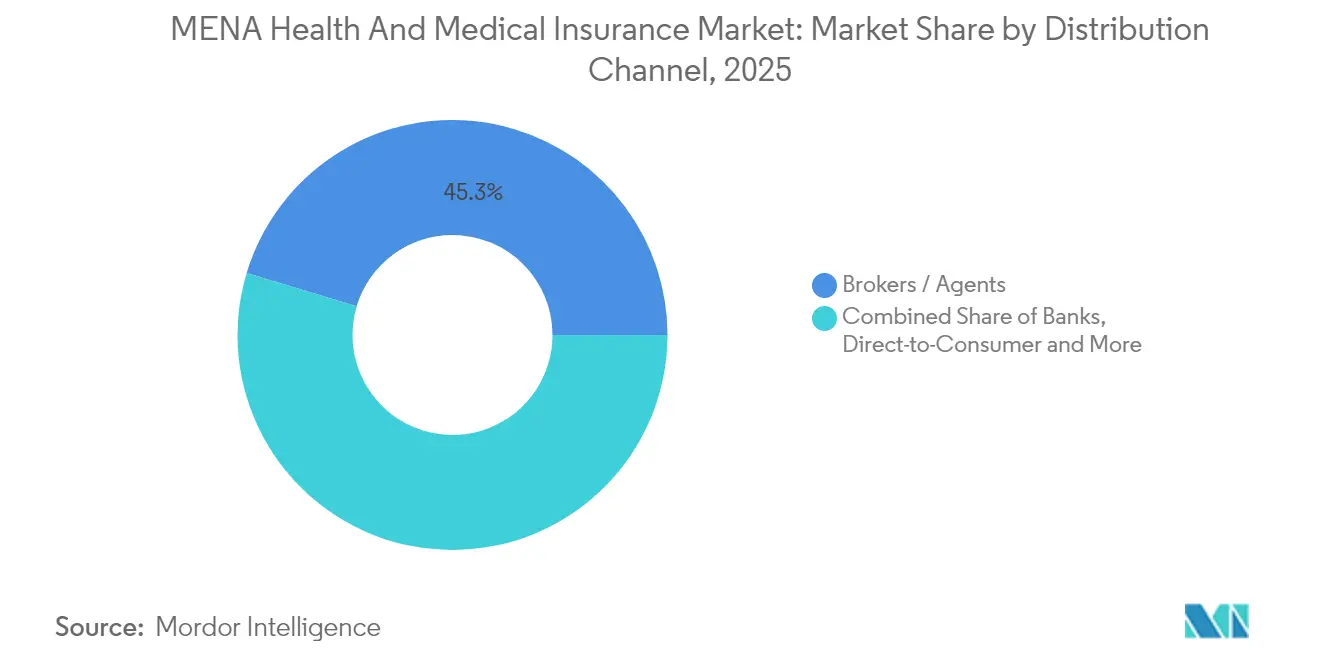

- Nach Vertriebskanal hielten Makler und Agenten im Jahr 2025 einen Umsatzanteil von 45,34 %, während der Direktvertrieb an Verbraucher die höchste prognostizierte CAGR von 7,58 % bis 2031 verzeichnete.

- Nach Endnutzer entfielen auf Großunternehmen 58,23 % der Nachfrage im Jahr 2025, während KMU mit einer CAGR von 7,71 % bis 2031 die stärkste Wachstumsdynamik aufweisen.

- Nach Geografie kontrollierte der GCC im Jahr 2025 70,31 % der Prämien; Levante und aufstrebende Märkte verzeichnen trotz geopolitischer Gegenwinds den schnellsten Anstieg mit einer CAGR von 8,48 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des MENA-Marktes für Gesundheits- und Krankenversicherungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung der Pflichtversicherungssysteme im Gesundheitswesen | +1.8% | GCC-Kernregion, Ausstrahlungseffekte auf Nordafrika | Mittelfristig (2–4 Jahre) |

| Steigende NCD-bedingte Kostensteigerungen im Gesundheitswesen | +1.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Privatisierung und öffentlich-private Partnerschaften im regionalen Gesundheitswesen | +1.0% | GCC, insbesondere die VAE und Saudi-Arabien | Langfristig (≥ 4 Jahre) |

| Boom des grenzüberschreitenden versicherten Medizintourismus | +0.8% | GCC-Drehscheibe, Ströme nach Ägypten und Jordanien | Mittelfristig (2–4 Jahre) |

| Eingebettete Versicherungsdeckung über Super-Apps und Gig-Plattformen | +0.6% | Städtischer GCC und Nordafrika | Kurzfristig (≤ 2 Jahre) |

| KI-gesteuerte Risikobewertung zur Erschließung neuer Mikrotarife | +0.4% | GCC-Kernregion, schrittweise Einführung in der Levante | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung der Pflichtversicherungssysteme im Gesundheitswesen

Bundes- und Landesmandate schaffen den stärksten Rückenwind für den MENA-Markt für Gesundheits- und Krankenversicherungen. Das Bundesgesetzesdekret Nr. 48/2023 der VAE verpflichtet jeden Einwohner ab Januar 2025 zum Abschluss einer Krankenversicherungspolice, wodurch den Versichererpools rund 3,7 Millionen neue versicherte Personen hinzugefügt werden.[1]Internationale Handelsverwaltung, "Vereinigte Arabische Emirate – Überblick über das Gesundheitswesen," trade.gov. Oman verabschiedete im Dezember 2024 einen Mitversicherungsrahmen, der es Trägern der Kategorie A und Kategorie B ermöglicht, Risiken zu teilen, wodurch die Kapazität erweitert und die Eintrittsbarrieren gesenkt werden. Die saudi-arabische Regelung, die ab Juli 2024 die Versicherungsdeckung auf 3,7 Millionen Haushaltsangestellte ausweitet, zeigt, wie Regulierungsbehörden Gruppen ansprechen, die bisher außerhalb der formellen Beschäftigung standen. Progressive Solvenzregeln in den GCC-Jurisdiktionen erhöhen die Kapitalstandards, geben Anbietern jedoch Sicherheit und verbessern die Zuverlässigkeit der Schadensregulierung. Zusammen stimulieren diese Maßnahmen den Prämieneinfluss, reduzieren das Risiko uneinbringlicher Forderungen von Krankenhäusern und verankern die langfristige versicherungsmathematische Vorhersagbarkeit.

Steigende NCD-bedingte Kostensteigerungen im Gesundheitswesen

Nichtübertragbare Krankheiten wie Diabetes betreffen mehr als 20 % der GCC-Erwachsenen und treiben die Inanspruchnahme kostenintensiver Eingriffe voran. Neue onkologische Biologika, kontinuierliche Glukosemonitore und fortschrittliche Herzeingriffe erhöhen die Pro-Kopf-Ausgaben weit über die Verbraucherpreistrends hinaus. Regierungen erproben wertbasierte Vergütung, das AR-DRG-Modell Saudi-Arabiens und Dubais eClaimLink, doch die Ausgaben für Spezialarzneimittel steigen weiterhin im zweistelligen Bereich. Versicherungsträger begegnen dem durch abgestufte Arzneimittellisten, Vorabgenehmigungen und engere Vorzugsanbietervereinbarungen. Maßnahmen zur öffentlichen Gesundheit im Rahmen der Vision 2030 setzen auf Prävention, doch ihre fiskalischen Einsparungen materialisieren sich schrittweise, was den Margendruck kurzfristig intensiv hält.

Privatisierung und öffentlich-private Partnerschaften im regionalen Gesundheitswesen

Staatliche Akteure positionieren sich von der direkten Leistungserbringung hin zu Partnerschaftsmodellen, die privates Kapital nutzen. Die Gesundheitsholding-Gesellschaft Saudi-Arabiens wird bis 2030 290 Krankenhäuser und 2.300 Primärversorgungszentren beaufsichtigen, was Versicherungsträger dazu veranlasst, gebündelte Dienstleistungsverträge zu entwickeln, die das Risiko über gesamte Behandlungsepisoden verteilen. Das Ökosystem der Freihandelszone Dubai Healthcare City mit 300 Anbietern zeigt, wie regulatorische Offenheit multinationale Träger anzieht und die Abrechnung von Medizintourismus erleichtert. Die Universelle Krankenversicherungsbehörde Ägyptens trennt Finanzierung von Leistungserbringung und ermöglicht es Versicherern, für staatliche Verträge zu bieten und gleichzeitig ergänzende Tarife zu vermarkten. Solche öffentlich-privaten Partnerschaften verteilen Risiken neu, belohnen operative Effizienz und ziehen spezialisiertes versicherungsmathematisches Talent in den öffentlichen Bereich.

Boom des grenzüberschreitenden versicherten Medizintourismus

Dubai belegt den ersten Platz im Arabischen Medizintourismus-Index und leitet Patienten, die onkologische, kardiologische und Fertilitätsbehandlungen aus der gesamten MENA-Region suchen, weiter. Versicherungsträger entwickeln regionsweite Policen, die Behandlungskosten, Reise und postoperative Unterkunft bündeln, um der Nachfrage nach nahtloser grenzüberschreitender Versorgung gerecht zu werden. Der Flaggschiff-Träger Abu Dhabis kooperiert mit Krankenhäusern, um Flug-plus-Behandlungspakete anzubieten und die Einnahmendiversifizierung zu stärken. Vereinfachte Visaverfahren und internationale Akkreditierungsstandards erweitern die Direktabrechnungsnetzwerke. Stark ausgelastete Doha-Damaskus-Routen spiegeln den latenten Bedarf an Evakuierungs- und Rückführungsdeckung in fragilen Staaten wider.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zweistellige Kostensteigerungen im Gesundheitswesen | -1.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Fragmentierung in der MENA-Region | -0.9% | Regional, mit Konzentration auf die Levante-Märkte | Mittelfristig (2–4 Jahre) |

| Chronischer Mangel an klinischem Fachpersonal | -0.7% | GCC-Kernregion, akut in Saudi-Arabien und den VAE | Langfristig (≥ 4 Jahre) |

| Geopolitische Risikokonzentrationen in Konfliktgebieten | -0.5% | Levante und aufstrebende Märkte, Ausstrahlungseffekte auf Nordafrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zweistellige Kostensteigerungen im Gesundheitswesen

Steigende Eingriffs- und Arzneimittelpreise beeinträchtigen die Erschwinglichkeit und veranlassen Träger, Prämien zu erhöhen und Leistungen zu kürzen. Spezialmedikamente für Onkologie und Immunologie können 100.000 USD pro Patient und Jahr übersteigen, was Rücklagen belastet und Rückversicherungsschwellen erhöht. Die Konsolidierung von Krankenhäusern in großen Ballungsräumen konzentriert die Verhandlungsmacht und schreckt vor aggressiven Tarifrabatten ab. Importierte Ausrüstung wird in Märkten, die mit einer Abwertung der Landeswährung zu kämpfen haben, teurer und verstärkt den Kostendruck. Träger erproben wertbasierte Verträge und gebündelte Zahlungen, doch fragmentierte IT-Systeme der Anbieter begrenzen die schnelle Skalierbarkeit solcher Modelle in der Region.

Regulatorische Fragmentierung in der MENA-Region

Zweiundzwanzig Jurisdiktionen stellen unterschiedliche Kapital-, Solvenz- und Produktgenehmigungsanforderungen, die regionale Skalierungsstrategien erschweren. Das Mindestgrundkapital reicht von 10 Millionen USD in einigen nordafrikanischen Staaten bis zu 50 Millionen USD in wichtigen Golfmärkten, was multinationale Unternehmen zwingt, Liquidität in mehreren Silos zu binden. Risikobasierte Kapitalsysteme koexistieren mit Festquotenregelungen, was die Compliance-Kosten erhöht und die gruppenweite Solvenzoptimierung erschwert. Mehrere Länder verbieten die Erstattung von Behandlungen im Ausland, was grenzüberschreitende Medizintourismuspläne einschränkt. Harmonisierungsgespräche im Versicherungsausschuss des Arabischen Währungsfonds sind im Gange, schreiten jedoch langsam voran, sodass Versicherungsträger für jedes neue Produkt länderspezifische Einreichungen vornehmen müssen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Versicherungsprodukttyp: Öffentliche Systeme beschleunigen sich bei anhaltender Dominanz der privaten Krankenversicherung

Die private Krankenversicherung behauptete im Jahr 2025 eine Führungsposition von 65,64 %, was auf fest verankerte arbeitgeberfinanzierte Leistungen und individuelle Nachfrage unter wohlhabenden Expatriates hinweist. Öffentliche und sozialversicherungsbasierte Systeme verzeichnen jedoch die schnellste Entwicklung mit einer Wachstumsrate von 7,53 %, was das staatliche Engagement für eine universelle Versicherungsdeckung signalisiert. Das jährliche Prämienmandat der VAE in Höhe von 320 AED (87,1 USD) erweitert die versicherten Personengruppen und stärkt die Zeichnungstiefe. Das geplante Nationale Krankenversicherungszentrum Saudi-Arabiens wird die Volumina bis 2026 weiter in Richtung öffentlicher Programme verschieben. Versicherungsträger wechseln von prämienorientiertem Wettbewerb zu Verwaltungsdienstleistungsverträgen, was fortschrittliche Bevölkerungsgesundheitsanalysen erfordert. Gruppendeckung innerhalb der privaten Krankenversicherung nutzt Skaleneffekte, während die private Einzelkrankenversicherung auf Mittelstandsfamilien abzielt, die verbesserte Mutterschafts- und Zahnleistungen suchen. Da sich die Pflichtrahmen ausweiten, bieten ergänzende Zusatzleistungen lukrative Querverkaufsmöglichkeiten für Träger.

Regulatorische Konzepte fördern eine Dualität: Öffentliche Grundversorgung liefert wesentliche Leistungen, und private Aufstockungen füllen Lücken wie Wahloperationen oder internationale Behandlungen. Die schrittweise Einführung in Ägypten bringt 12,8 Millionen weitere Bürger unter das Dach der Versicherung und steigert die Risikodiversifizierung. Marokkos AMO-Erweiterung auf Selbstständige verbreitert die beitragssteuerlichen Grundlagen. Diese zweigleisige Architektur unterstützt die versicherungsmathematische Stabilität, stellt jedoch alteingesessene Anbieter privater Krankenversicherungen, die an margenstarke Expatriate-Produkte im MENA-Markt für Gesundheits- und Krankenversicherungen gewöhnt sind, vor Herausforderungen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Versicherungslaufzeit: Langfristige Policen sorgen für Stabilität

Jahres- und Mehrjahresverträge machen 84,02 % der Prämien aus und verzeichnen einen Anstieg von 8,72 %, was die Präferenz der Teilnehmer für ununterbrochenen Zugang und den Appetit der Versicherungsträger auf vorhersehbare Cashflows zeigt. Expatriate-Visa im Golf umfassen typischerweise zwei bis drei Jahre, was mit den Policenlaufzeiten übereinstimmt und die Fluktuation senkt. Kurzfristige Deckungen bedienen Medizintouristen, Saisonarbeiter und humanitäre Missionen, bleiben jedoch ein bescheidener Anteil am Gesamtvolumen. Omans Mitversicherungssystem belohnt Träger, die Kunden über aufeinanderfolgende Jahre hinweg halten, und stärkt die langfristige Dominanz.

Längere Laufzeiten passen auch gut zu Programmen für das chronische Krankheitsmanagement: Kontinuierliche Glukoseüberwachung, onkologisches Fallmanagement und Wellness-Coaching erfordern ganzjähriges Engagement, um Kosteneinsparungen zu erzielen. Mit der Reifung von wearable-gesteuerten Datenflüssen werden Versicherungsträger die Erneuerungspreisgestaltung auf der Grundlage longitudinaler Gesundheitsmetriken statt breiter soziodemografischer Proxys verfeinern und die Risikosegmentierung im MENA-Markt für Gesundheits- und Krankenversicherungen schärfen.

Nach Vertriebskanal: Digitale Beschleunigung untergräbt die Exklusivität von Maklern

Traditionelle Makler und Agenten schreiben weiterhin 45,34 % der Prämien im Jahr 2025 und nutzen dabei regulatorische Kompetenz und menschlichen Beratungswert bei komplexen Gruppenverhandlungen. Direktvertriebskanäle an Verbraucher expandieren jedoch um 7,58 % pro Jahr, angetrieben durch hohe Smartphone-Durchdringung und Fintech-Integration. Echtzeit-Zahlungsschienen ermöglichen es Trägern, Mikropolicen in Minuten auszustellen und die Onboarding-Kosten zu senken. Bancassurance bleibt widerstandsfähig, da Verbraucher Banken als vertrauenswürdige Verwalter für erhebliche Familiengesundheitsbudgets betrachten. Affinitätsprogramme verbinden maßgeschneiderte Leistungen mit Berufsverbänden, Sportvereinen und Alumni-Netzwerken und vertiefen die Nischendurchdringung.

Super-Apps treiben den Direktvertriebsimpuls voran und betten Versicherungsdeckung in Mitfahrdienst-, Essenslieferungs- und Gig-Work-Ökosysteme ein. Eingebettete Checkout-Abläufe leiten Prämien sofort an Versicherungsträger weiter und verbessern das Cash-Management. Die Versicherungsbehörde der VAE vergibt nun digitale Maklerzulassungen, die Provisionsobergrenzen festlegen, und richtet Anreize weiter auf transparente Preisgestaltung aus. Folglich investieren Träger in Kundenerfahrungsplattformen, Chatbots, KI-gestützte Symptomtriage und Telemedizin, um digital versierte Versicherungsnehmer im MENA-Markt für Gesundheits- und Krankenversicherungen zu halten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endnutzer: KMU-Dynamik fordert die Dominanz von Großunternehmen heraus

Großunternehmen machten 58,23 % der Nachfrage im Jahr 2025 aus, bedingt durch gesetzliche Verpflichtungen und Verhandlungsmacht, die breite Leistungspakete zu ausgehandelten Tarifen sichern. KMU verzeichnen jedoch eine Expansion von 7,71 %, da Regierungen Ausnahmen aufheben und die Mitarbeiterversicherung unabhängig von der Unternehmensgröße vorschreiben. Cloud-basierte Anmeldeportale und vereinfachte Gruppenrisikozeichnung reduzieren den Verwaltungsaufwand und ermöglichen die rentable Betreuung kleinerer Gehaltsabrechnungen.

Mandate für Haushaltsangestellte vervielfachen die Policenzahlen bei Haushalten, die für Aufenthaltsvisa eine Versicherungsdeckung nachweisen müssen. Kuwaits Haushaltsengpass im öffentlichen Sektor zeigt, wie staatliche Arbeitgeber Versichererpanels regelmäßig neu bewerten und so Wettbewerbsdynamik einbringen. Freiberufler und Einzelunternehmer kaufen zunehmend Einzeltarife oder treten Branchenverbandspools bei, was den adressierbaren Markt für modulare Produkte im MENA-Markt für Gesundheits- und Krankenversicherungen vergrößert.

Geografische Analyse

Der GCC erfasste im Jahr 2025 70,31 % der Prämien, was die ölfinanzierte Gesundheitsinfrastruktur, strenge Pflichtversicherungsgesetze und erhebliche Expatriate-Gemeinschaften widerspiegelt. Die Vision-2030-Reformen Saudi-Arabiens stellen 290 Krankenhäuser unter die Gesundheitsholding-Gesellschaft, stärken die Beschaffungsmacht und schaffen Partnerschaftsmöglichkeiten für Versicherungsträger bei integrierten Versorgungspiloten. Das Bundesgesetz der VAE verpflichtet alle Einwohner zur Aufrechterhaltung einer Versicherungsdeckung, und Dubai belegt den ersten Platz im Arabischen Medizintourismus-Index und zieht eingehende Patienten an, die eine nahtlose grenzüberschreitende Abrechnung bevorzugen. Katars Versicherungspflicht trat 2022 in Kraft, und Omans Lizenzierungsmodell der Kategorien A/B revolutioniert den lokalen Wettbewerb bei gleichzeitig hoher Solvenz. Bahrain erhöht schrittweise die Arbeitgeberbeitragssätze und stärkt damit kollektiv die Prämienpools, die den MENA-Markt für Gesundheits- und Krankenversicherungen untermauern.

Nordafrika schreitet unter Ägyptens Universeller Krankenversicherungsbehörde voran, die in ihrer zweiten Phase auf 12,8 Millionen zusätzliche Versicherte abzielt. Marokko erweitert seine Pflichtversicherung für Krankenversicherungen auf Selbstständige, und seine 152 Krankenhäuser entlang des Atlantikkorridors kombiniert mit 2.000 Primärversorgungszentren unterstützen Versicherernetzwerke. Eine regionale Konsolidierung zeigte sich, als Wafa Assurance im Juni 2025 die Übernahme von Ägyptens Delta Insurance ankündigte und damit die grenzüberschreitende operative Effizienz steigerte. Algerien und Tunesien profitieren vom Wachstum der Mittelschicht und etablierten öffentlichen Gesundheitsinfrastrukturen, was eine stetige Nachfrage nach ergänzenden privaten Deckungen aufrechterhält.

Levante und aufstrebende Märkte verzeichnen den schnellsten Anstieg von 8,48 % trotz Volatilität. Jordaniens widerstandsfähiges System zieht Patienten aus konfliktbetroffenen Nachbarländern an und erfordert Medizintourismus-Zusatzleistungen. Der Irak plant ein kooperatives öffentlich-privates Modell, und frühe Regulierungsentwürfe sehen gebündelte Fonds vor, die Dienstleistungen wettbewerblich einkaufen. Syriens wiedereröffnete Luftverbindungen schaffen Nachfrage nach Evakuierungs- und politischen Risikoklauseln, wie die volle Kapazität auf Doha-Damaskus-Flügen belegt. Libanons fragile Finanzen fördern die Abhängigkeit von internationalen Rückversicherern für Schäden mit hohem Schweregrad. Inmitten der Widrigkeiten erschließen Versicherungsträger, die agile Risikobewertung und Klauseln für politische Gewalt beherrschen, profitables Wachstum in diesen Frontier-Territorien des MENA-Marktes für Gesundheits- und Krankenversicherungen.

Regulatorisches Umfeld

Die Regulierung in der MENA-Region bleibt länderspezifisch, wobei Krankenversicherungspflichten und Betriebsvorschriften zunehmend über spezielle Krankenversicherungsbehörden und staatliche Plattformen verwaltet werden. In Saudi-Arabien beaufsichtigt der Council of Health Insurance (CHI) das genossenschaftliche Krankenversicherungssystem, akkreditiert Versicherer und Leistungserbringer und stärkt die Einhaltung der Versicherungspflicht. In den VAE wird die Krankenversicherung in Dubai über die Dubai Health Insurance Corporation (DHIC) unter der Dubai Health Authority (DHA) im Rahmen von ISAHD überwacht, wobei die Verwaltungsresolution Nr. (78) von 2022 die Durchführungsbestimmungen zum Gesetz Nr. (11) von 2013 umsetzt. Abu Dhabi wird durch das Department of Health (DOH) gemäß Gesetz Nr. (1) von 2007 mittels Richtlinien, Standards und Rundschreiben reguliert.

Katar betreibt über die Health Financing and Insurance Department des Ministeriums für öffentliche Gesundheit (MOPH) ein nationales Pflichtkrankenversicherungssystem gemäß Gesetz Nr. (22) von 2021, das die Registrierung von Leistungserbringern, Versicherern, Schadenmanagern und Maklern über die QHIS-Plattform verlangt. Die Teilnahme ist an definierte wirtschaftliche und produktbezogene Parameter geknüpft (zum Beispiel eine Registrierungsgebühr von 100.000 QAR für Versicherer und eine Besucherprämie von 50 QAR pro Monat), was die Markteintrittsökonomie, die Vertriebsgestaltung sowie die Struktur der Schadenverwaltung und Datenverwaltung im MENA-Markt für Kranken- und medizinische Versicherungen beeinflusst.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette umfasst Regulierungsbehörden und politische Rahmenwerke, Versicherer (PMI und Verwalter öffentlicher Systeme), Vertrieb (Makler/Agenten, Bancassurance, arbeitgeberfinanzierte Anmeldung und D2C), Versorgungsnetzwerke (Krankenhäuser, Kliniken, Apotheken) sowie Schadenabwicklung, die von TPAs und nationalen E-Claims-Systemen geleitet wird. Die Durchsetzung der Versicherungspflicht ist zunehmend an behördliche Serviceprozesse gekoppelt, etwa die Ausstellung und Verlängerung von Aufenthaltstiteln in den VAE, was Arbeitgeber und Haushalte in konforme Kauf- und Erneuerungszyklen einbindet und die Bedeutung von Echtzeit-Berechtigungsprüfungen und standardisierten Leistungsgestaltungen erhöht.

Operativ stellen Schadenregulierung und Netzwerkmanagement einen zentralen wirtschaftlichen Engpass dar, wobei TPAs, Pharmacy-Benefit-Management und E-Rezept-Konnektivität die Kontrolle der medizinischen Kosten und die Kundenerfahrung prägen. Ägyptens einheitliches Versicherungsgesetz (Gesetz Nr. 155 von 2024) formalisiert die Lizenzierung und Beaufsichtigung von Krankenversicherungs- und Gesundheitsprogramm-Managementgesellschaften durch die Financial Regulatory Authority, einschließlich Kapitalanforderungen (mindestens 15 Millionen EGP für Gesundheitsprogramm-Managementgesellschaften), was die Anbieterbasis für Claims-Outsourcing und Utilization Management beeinflusst. Plattformzentrierte Modelle wie Omans Dhamani sowie GCC-E-Health- und Claims-Initiativen erhöhen den Bedarf an Dateninteroperabilität zwischen Versicherern, Leistungserbringern und Regulierungsbehörden und treiben Investitionen in standardisierte Kodierung, automatisierte Vorautorisierungsalternativen, Betrugskontrollen und integrierte Leistungserbringerverträge voran.

Wettbewerbslandschaft

Die Marktkonzentration bleibt moderat. Die Einführung eines "Netzwerks ohne Vorabgenehmigungen" durch Bupa Arabia im März 2025 konfiguriert Schadensabläufe neu, indem es eine direkte Anbieterabwicklung ermöglicht, Bearbeitungslatenz für Mitglieder eliminiert und den Verwaltungsaufwand reduziert. Große etablierte Unternehmen expandieren auch in benachbarte Märkte über Greenfield-Lizenzen oder Minderheitsbeteiligungen und nutzen dabei Markenvertrauen und versicherungsmathematische Tiefe.

Die Digitalisierung zeichnet die Wettbewerbskarte neu. Die KI-gestützte Risikozeichnungspartnerschaft von Arabian Falcon Insurance mit eData erhöht die Genauigkeit der Risikoauswahl und verkürzt die Angebotsbearbeitungszeiten von Tagen auf Minuten. Insurtech-Neueinsteiger nutzen cloud-native Architekturen, die sich nahtlos in SaaS-Back-Offices integrieren, und verfolgen Weißraum-Segmente wie Mikropolicen für Gig-Worker und grenzüberschreitende Medizinreisebündel. Strategische Allianzen mit Super-Apps erschließen gebundene Zielgruppen zu marginalen Akquisitionskosten und erhöhen den Druck auf Makler, Provisionen im MENA-Markt für Gesundheits- und Krankenversicherungen zu rechtfertigen.

Die Regulierung prägt weiterhin die Wettbewerbsparameter. GCC-Solvenzrahmen begünstigen gut kapitalisierte Gruppen und erhöhen die Hürden für reine Start-ups. Sandbox-Programme in den VAE und Bahrain laden jedoch zur kontrollierten Erprobung von Pay-as-you-go-Produkten ein und könnten das Spielfeld ebnen. Da Regierungen Datenschutz- und E-Health-Standards harmonisieren, fördern interoperable Schadensschienen die Portabilität und vergrößern den adressierbaren Markt für grenzüberschreitende Akteure. Folglich dreht sich der Wettbewerbsvorteil nun um eine Triade: Beherrschung des digitalen Vertriebs, fortschrittliche Analytik und die Fähigkeit, regulatorische Mosaike in mehreren Ländern zu navigieren.

Marktführer im MENA-Markt für Gesundheits- und Krankenversicherungen

Bupa Arabia

Tawuniya

Daman (NHIC)

GIG Gulf (inkl. Orient/Sukoon)

MedGulf

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Regulatorische Zentralisierung und Portabilitätsinitiativen schaffen Freiräume für Produkte und Betriebsmodelle, die über Emirat- oder Jurisdiktionsgrenzen hinweg funktionieren und dabei die lokalen Registrierungs- und Meldevorschriften einhalten. Im Mai 2026 genehmigten die VAE ein einheitliches Krankenversicherungssystem, das es Emiratis ermöglicht, überall im Land umfassenden Versicherungsschutz zu erhalten, was die Nachfrage nach breiteren Netzwerkstrategien, emiratsübergreifender Schadenweiterleitung und standardisierten Mitgliedererfahrungen unterstützt, die große Versicherer und Verwalter im großen Maßstab umsetzen können.

Die Formalisierung der TPA-Ebene sowie digitalisierte Schadensysteme machen zudem Beschaffungs- und Partnerschaftsmodelle für Versicherer klarer, die die Verwaltung auslagern und gleichzeitig die Kontrolle über Kosten und Leckagen verschärfen möchten. Ägyptens Financial Regulatory Authority erteilte im April 2026 sechs TPA-Unternehmen im Gesundheitswesen vorläufige Betriebslizenzen gemäß dem einheitlichen Versicherungsgesetz Nr. 155 von 2024, mit einer Frist zum 10. Juli 2026 zur Regularisierung des Status, was auf eine aktive Lizenzierungspipeline für Kapazitäten im Schadenmanagement hindeutet. In Oman umfasst Dhamanis Wandel hin zur papierlosen Bearbeitung die Anbindung von 271 Apotheken (60 % seines Netzwerks) für E-Rezepte bis Juni 2026 sowie die Skalierung auf 11,2 Millionen Transaktionen und 3,3 Millionen Ansprüche bis Mai 2026, was zeigt, wie die Einführung von Plattformen eingebetteten Vertrieb, apothekengeführte Programme für chronische Erkrankungen und datengetriebenes Utilization Management unterstützen kann, das Versicherer in differenzierte Angebote für KMU und Privatkunden umwandeln können.

Aktuelle Branchenentwicklungen

- Juli 2026: Daman erhielt von Moodys Ratings ein A1 Insurance Financial Strength Rating, das als das höchste Rating für ein VAE-Versicherungsunternehmen beschrieben wird. Die Heraufstufung stärkt Damans Position bei großen Firmenkunden und regierungsnahen Käufern, bei denen die Bonität der Gegenpartei genau geprüft wird. Sie unterstützt zudem breitere Rückversicherungsverhandlungen, da die Inflation der medizinischen Kosten die Bedeutung der Bilanzresilienz erhöht.

- Mai 2026: Bupa Arabia verlängerte seinen Vertrag über Krankenversicherungsleistungen für Mitarbeiter der Saudi Basic Industries Corporation (SABIC) mit Wirkung zum 4. Juli 2026 um ein Jahr. Die Verlängerung festigt Bupa Arabias Position in der Gruppenkrankenversicherung für Großunternehmen, einem Segment, das das Prämienvolumen in der Region dominiert. Sie unterstreicht zudem die Rolle wiederkehrender Ausschreibungen von Großarbeitgebern bei der Gestaltung von Skalierung und Netzwerkeinfluss der Versicherer in Saudi-Arabien.

- Juni 2025: Wafa Assurance vereinbarte die Übernahme des ägyptischen Unternehmens Delta Insurance und erweiterte damit seine Präsenz in Nordafrika. Die Transaktion unterstützt grenzüberschreitende Betriebsskalierung in einem Markt, in dem öffentliche Systeme expandieren und ergänzender privater Versicherungsschutz neben den Reformen vermarktet wird. Größere regionale Plattformen können gemeinsame Beschaffung, Rückversicherungsstrukturierung und administrative Effizienzen über MENA-Portfolios hinweg verfolgen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie bemessen wir den MENA-Markt für Kranken- und medizinische Versicherungen als den Wert des in der Region geschriebenen Krankenversicherungsgeschäfts, erfasst durch Prämien und damit verbundene Policengebühren für individuelle und Gruppenkrankenversicherung im jeweiligen Jahr.

Umfangsausschlüsse: Wir schließen Lebensversicherungen, eigenständigen Reiseversicherungsschutz und Nicht-Versicherungs-Gesundheitsdienstleistungen (wie Erlöse von Leistungserbringern aus Krankenhäusern oder Kliniken) aus.

Übersicht der Segmentierung

- Nach Versicherungsprodukttyp

- Private Krankenversicherung (PKV)

- Einzelpolice-Deckung

- Gruppenpolice-Deckung

- Öffentliche / Sozialversicherungssysteme

- Private Krankenversicherung (PKV)

- Nach Versicherungslaufzeit

- Kurzfristig (< 12 Monate)

- Langfristig (≥ 12 Monate)

- Nach Vertriebskanal

- Makler / Agenten

- Banken (Bancassurance)

- Direktvertrieb an Verbraucher (Online / Telefon)

- Arbeitgeberfinanziert (Unternehmen)

- Sonstige Kanäle (Affinität, Verbände)

- Nach Endnutzersegment

- Einzelpersonen

- KMU

- Großunternehmen

- Nach Geografie

- Golfkooperationsrat (Saudi-Arabien, VAE, Katar, Kuwait, Bahrain, Oman)

- Nordafrika (Ägypten, Marokko, Algerien, Tunesien)

- Levante und aufstrebende Märkte (Jordanien, Libanon, Palästina, Irak)

Datenquellen, Marktbemessung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt mit dem Aufbau einer länderspezifischen Faktenbasis dazu, wie Krankenversicherung in der MENA-Region strukturiert und berichtet wird, und der anschließenden Angleichung dieser Definitionen an eine einheitliche Marktabgrenzung. Wir stützen uns auf öffentliche, frei zugängliche Quellen wie nationale Versicherungsaufsichtsbehörden und Zentralbanken (für jährliche Versicherungsstatistiken), Gesundheitsministerien (für Versicherungsvorschriften und Aktualisierungen der Pflichtversicherung) sowie veröffentlichte Makroreihen der Weltbank und des IWF (für Bevölkerung, Inflation und Währungskontext).

Zur Verankerung des Modells prüfen wir zudem Quellen wie WHO-Gesundheitsfinanzierungsindikatoren, OECD-ähnliche Gesundheitskonten, sofern verfügbar, sowie offizielle Statistikbehörden für demografische und arbeitsmarktbezogene Signale, die versicherte Personen betreffen. Jahresberichte von Unternehmen, Investorenpräsentationen und geprüfte Jahresabschlüsse werden anschließend zur Kreuzprüfung von Prämienpools, Schadenstrends und Verschiebungen im Produktmix herangezogen. Wo Lücken bestehen, nutzen wir selektiv kostenpflichtige Abonnements für Unternehmensfinanzdaten und -analysen, Nachrichten und Finanzdaten sowie Import-/Exportkontext, sofern relevant für Kostentreiber im Gesundheitswesen. Die hier aufgeführten Quellen sind beispielhaft, und viele weitere öffentliche Dokumente wurden ebenfalls zur Erhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärforschung konzentriert sich darauf zu bestätigen, was in jedem Markt als Umsatz aus Kranken- und medizinischen Versicherungen gezählt wird, und wie Versicherungspflicht sowie das Kaufverhalten von Arbeitgebern die Prämienflüsse verändern. Wir sprechen mit Versicherern, Maklern, TPAs, Experten für Gesundheitskostenträger und großen Käufergruppen in wichtigen MENA-Zentren, damit Annahmen zu Schadenquoten, Leistungsumfang und durchschnittlicher Prämienentwicklung vor der Festlegung der endgültigen Summen präzisiert werden können.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 34% | CXOs: 15% | APAC: 50% |

| Mid-Tier: 50% | Funktions-/Bereichsleiter: 32% | EMEA: 29% |

| Kleinere Akteure: 16% | Manager: 53% | Amerika: 21% |

Marktbemessung & Prognose

Die zentrale Bemessungslogik verwendet einen Top-Down-Ansatz, bei dem Versicherungsprämienpools aus länderspezifischen Versicherungsstatistiken, der Einführung von Pflichtversicherungen und Signalen zur versicherten Bevölkerung rekonstruiert und anschließend zu einer regionalen Gesamtsumme addiert werden. Um die Ergebnisse realistisch zu halten, gleichen wir dies mit selektiven Bottom-up-Näherungen ab, die auf stichprobenartigen Prämienangaben von Versicherern, Kanalprüfungen zum Verhältnis von Gruppen- zu Individualversicherung und einfachen ASP-x-versicherte-Leben-Tests in Ländern mit klarerer Durchdringung und Preisgestaltung basieren.

Eingabegrößen, die das Modell typischerweise beeinflussen, umfassen versicherte Personen (insbesondere Angestellte des Privatsektors und deren Angehörige), Trends bei der medizinischen Inflation und den Leistungsumfang, regulatorische Vorgaben und Mindestleistungsregeln, die Richtung von Schadenhäufigkeit und -schwere sowie den Zeitpunkt der Währungsumrechnung für Märkte, die in Landeswährung berichten. Für die Prognose wird eine Szenarioanalyse verwendet, damit sich Wachstumspfade um das Tempo der Durchsetzung von Pflichtversicherungen, Nutzungsmuster und erwartete Prämienneupreisung anpassen lassen, die anschließend mit den Erwartungen der Befragten zu Vertragsverlängerungen und Änderungen der Tarifgestaltung plausibilisiert werden. Wo Länderdatenreihen abbrechen oder sich Berichtsformate ändern, überbrücken wir Lücken mit dem nächstgelegenen offiziellen Berichtsjahr und passen mit Makro- und Versicherungsindikatoren an, bevor wir mit Primärrückmeldungen erneut validieren.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt in Schichten, beginnend mit Rechen- und Konsistenzprüfungen auf Länderebene, gefolgt von regionalen Aggregationsprüfungen gegen unabhängige Signale wie Versicherungsdurchdringung, Entwicklung der Gesundheitsausgaben und gemeldetes Prämienwachstum für Hauptmärkte. Ausreißer werden überprüft, und wenn eine Abweichung nicht durch eine politische Änderung, einen Preiszyklus oder eine Berichtsverschiebung erklärt werden kann, überprüfen wir die Annahmen erneut und kontaktieren Experten erneut, um zu bestätigen, was sich geändert hat.

Jede Schätzung durchläuft anschließend eine interne Analystenprüfung, bei der Treiber, Umrechnungslogik und Jahresabgleich vor der Freigabe geprüft werden. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche regulatorische oder makroökonomische Ereignisse die erwarteten Prämien, Preise oder den Versicherungsschutz verändern. Vor der Auslieferung führen wir eine erneute Durchsicht durch, damit Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktgröße für Kranken- und medizinische Versicherungen in MENA von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Kranken- und medizinische Versicherungen in MENA können stark variieren, selbst wenn derselbe Regionsname verwendet wird, da die erfasste Umsatzbasis und der Jahresabgleich oft nicht identisch sind. Unterschiede ergeben sich meist daraus, ob es sich um verbuchte Prämien oder einen breiteren Versicherungswert handelt, wie Zahlen in Landeswährung umgerechnet werden und ob durch Pflichtvorgaben bedingte Prämiensprünge als einmalige Schritte oder geglättete Trends behandelt werden.

In dieser Studie werden die Aktualisierungsfrequenz und der Zeitpunkt der Devisenumrechnung im Basisjahr konsistent gehalten, und Prüfungen der Prämie pro versicherter Person werden nach wesentlichen regulatorischen oder preislichen Aktualisierungen erneut durchgeführt, was erklärt, warum Mordor Intelligence auf eine andere Gesamtsumme kommt als Schätzungen, die ältere Wechselkurse oder einen glatteren ASP-Verlauf verwenden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 18,93 Mrd. USD (2025) | |

| Branchenverlag A | 19,40 Mrd. USD (2025) | Wird oft als reine GCC-Krankenversicherungsbemessung dargestellt, die einem breiteren MENA-Gesamtwert ähneln kann, wenn die geografische Bezeichnung nicht strikt gehandhabt wird, und es wird möglicherweise ein glatterer Prämienwachstumspfad über Erneuerungszyklen hinweg angewendet. |

| Regionaler Forschungsverlag B | 0,69 Mrd. USD (2025) | Scheint einen engeren Anwendungsbereich zu verwenden, der eher einer Zusatz- oder ausgewählten Produktabdeckung ähnelt als dem vollständigen Krankenversicherungsprämienpool, was den regionalen Gesamtwert erheblich unterschätzt. |

Die Tabelle zeigt, dass die Abweichung hauptsächlich durch geografische Abgrenzungen und die Definition des Prämienwerts erklärt wird, gefolgt vom Zeitpunkt der Währungsumrechnung und erneuerungsbedingten ASP-Änderungen. Indem die Marktabgrenzung an den vollständigen Prämienpool gekoppelt bleibt und die implizite Prämie pro versicherter Person auf wichtigen Länderebenen erneut überprüft wird, lässt sich die resultierende Zahl leichter auf wiederholbare Eingabegrößen zurückführen.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert des MENA-Marktes für Gesundheits- und Krankenversicherungen bis 2031?

Es wird erwartet, dass der Markt bis 2031 auf der Grundlage einer CAGR-Prognose von 6,61 % einen Wert von 27,79 Milliarden USD erreicht.

Welches Produktsegment wächst im MENA-Markt für Gesundheits- und Krankenversicherungen am schnellsten?

Öffentliche und sozialversicherungsbasierte Systeme verzeichnen das höchste Wachstum mit einer CAGR von 7,53 %, da Regierungen die Pflichtversicherung ausweiten.

Warum sind KMU für das zukünftige Prämienwachstum wichtig?

Regulatorische Mandate verpflichten nun auch kleine Arbeitgeber zur Versicherung ihrer Mitarbeiter, was die KMU-Segmentprämien auf ein jährliches Wachstum von 7,71 % treibt.

Wie wirkt sich der digitale Vertrieb auf traditionelle Makler aus?

In Super-Apps eingebettete Direktvertriebskanäle an Verbraucher senken die Akquisitionskosten und wachsen jährlich um 7,58 %, was die Dominanz der Makler schrittweise untergräbt.

Welche Region trägt den größten Anteil der Prämien?

Die GCC-Region hält aufgrund umfassender Pflichtversicherungsgesetze und hoher Expatriate-Bevölkerungen 70,31 % der Gesamtprämien.

Welcher wichtige technologische Trend verändert die Risikozeichnung?

KI-gesteuerte Risikobewertung verbessert die Preisgenauigkeit und unterstützt Mikroversicherungen, indem sie Trägern Echtzeit-Einblicke aus Wearable- und klinischen Datenströmen bietet.

Seite zuletzt aktualisiert am: