Marktgröße und Marktanteil für eingebettete Versicherungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

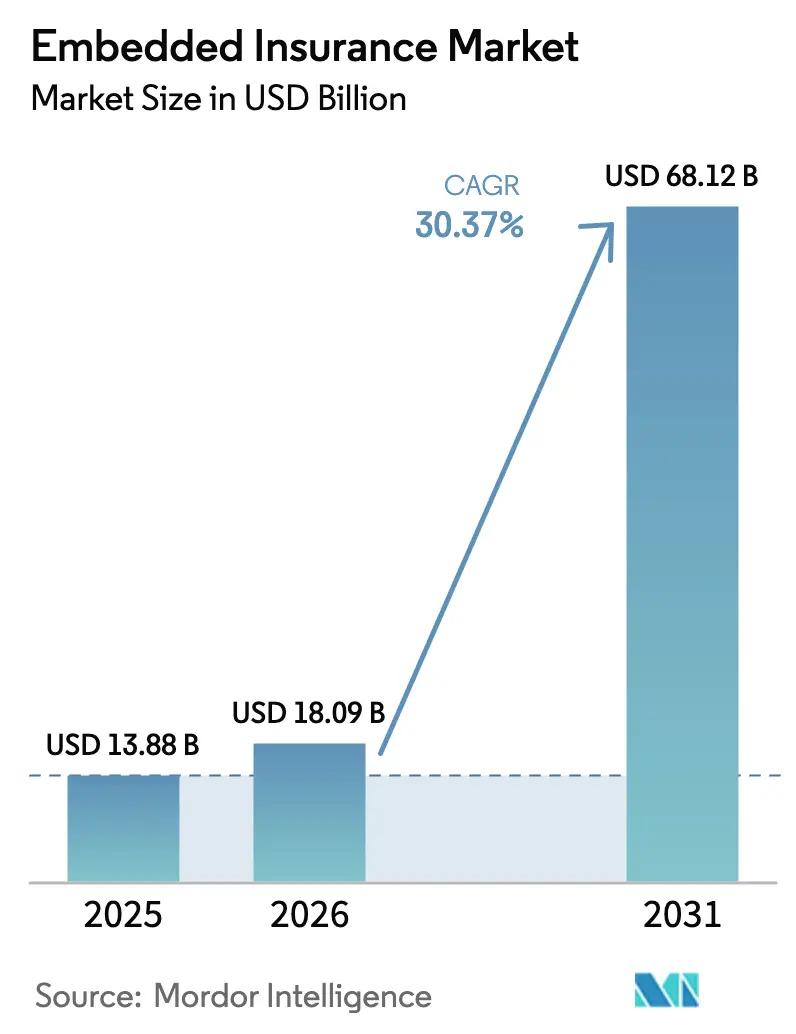

| Marktgröße (2026) | 18.09 Milliarden US-Dollar |

| Marktgröße (2031) | 68.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 30.37% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für eingebettete Versicherungen von Mordor Intelligence

Die Größe des Marktes für eingebettete Versicherungen wird voraussichtlich von 13,88 Mrd. USD im Jahr 2025 auf 18,09 Mrd. USD im Jahr 2026 steigen und bis 2031 68,12 Mrd. USD erreichen, mit einer CAGR von 30,37 % über den Zeitraum 2026–2031.

Die Dynamik beschleunigt sich, da API-first-Architekturen die Produkteinführungszyklen verkürzen, Echtzeitdaten die Zeichnungsgenauigkeit verbessern und Regulierungsbehörden innovative Kanäle fördern, die Versorgungslücken schließen. Elektronikschutz bleibt die größte eingebettete Versicherungssparte, unterstützt durch Checkout-Add-ons auf globalen E-Commerce-Plattformen, während nutzungsbasierte Mikro-Kfz-Policen auf Basis vernetzter Fahrzeugdaten das schnellste Wachstum verzeichnen. Online- und API-first-Vertrieb führt mit einem Umsatzanteil von mehr als 76,38 %, und Marktplätze dominieren die Endnutzerbranchen. Regional gesehen hält Nordamerika nach wie vor den höchsten Anteil, doch der asiatisch-pazifische Raum expandiert am schnellsten, da sich digitale Ökosysteme auf der grünen Wiese herausbilden. Die Wettbewerbsintensität ist moderat; etablierte Versicherer wie Chubb und Allianz Partners kämpfen um Partnerschaftsplätze gegen API-zentrierte Insurtechs wie Cover Genius und Bolttech, wobei regulatorisches Know-how und Integrationsagilität als entscheidende Erfolgsfaktoren hervortreten.

Wichtigste Erkenntnisse des Berichts

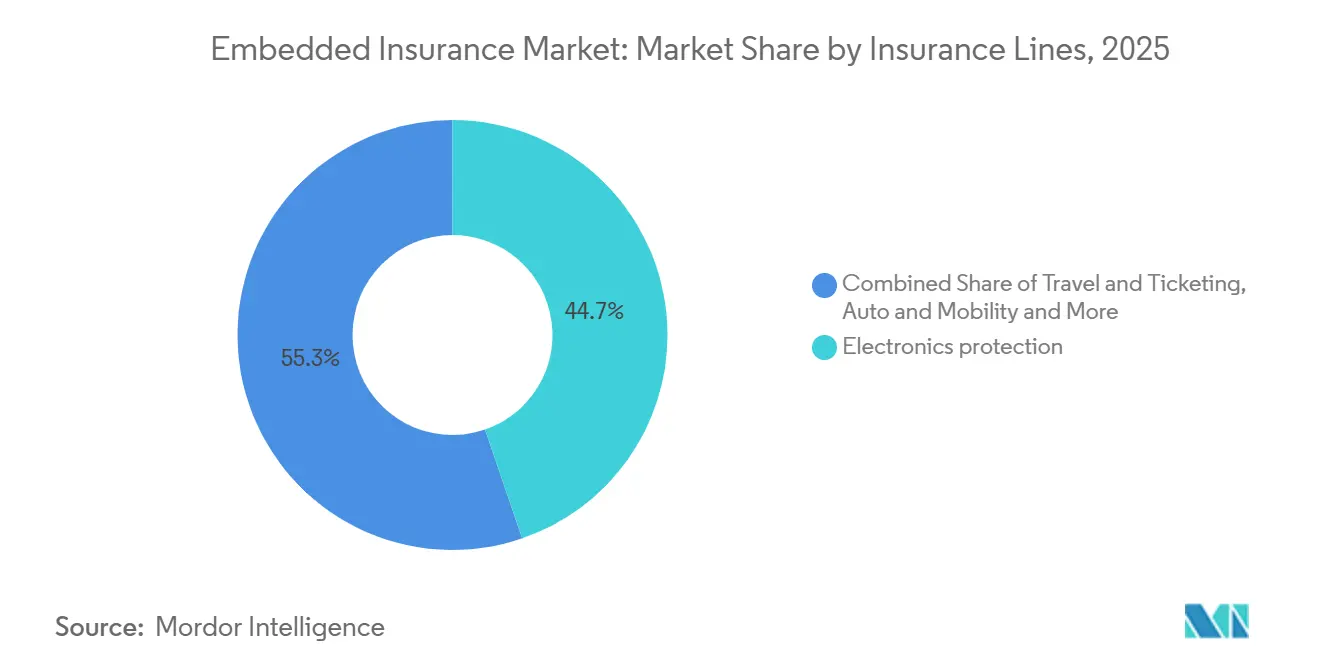

- Nach Versicherungssparte führte Elektronikschutz im Jahr 2025 mit einem Marktanteil von 44,74 %, während IoT-gesteuerte Mikro-Kfz-Versicherungen bis 2031 voraussichtlich mit einer CAGR von 33,87 % wachsen werden.

- Nach Vertriebskanal entfielen auf Online- und API-first-Platzierungen im Jahr 2025 76,38 % des Anteils, wobei die Kategorie bis 2031 mit einer CAGR von 23,35 % wächst.

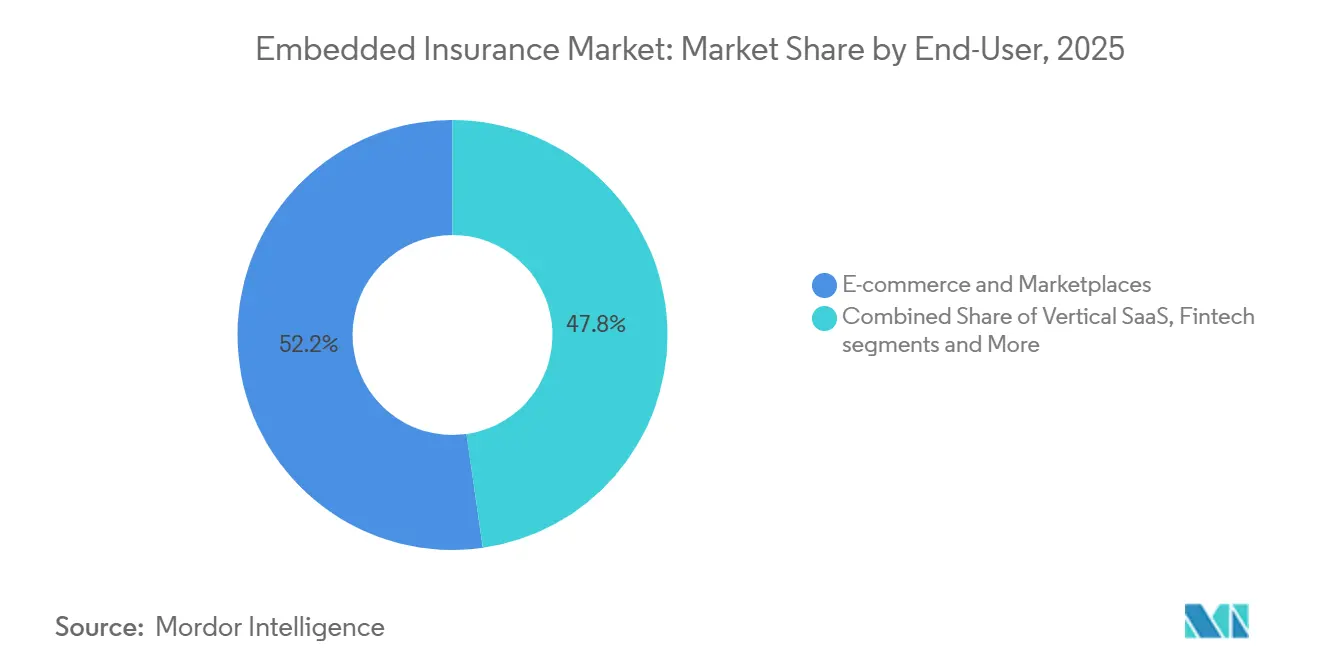

- Nach Endnutzerbranche entfielen auf E-Commerce und Marktplätze im Jahr 2025 52,24 %, während Mobilität und Automobil mit einer CAGR von 28,36 % bis 2031 das höchste Wachstum verzeichneten.

- Nach Partner-Plattformtyp entfielen auf Marktplätze im Jahr 2025 49,78 % des Anteils, und vertikale SaaS-Plattformen wachsen mit einer CAGR von 29,24 % bis 2031 am schnellsten.

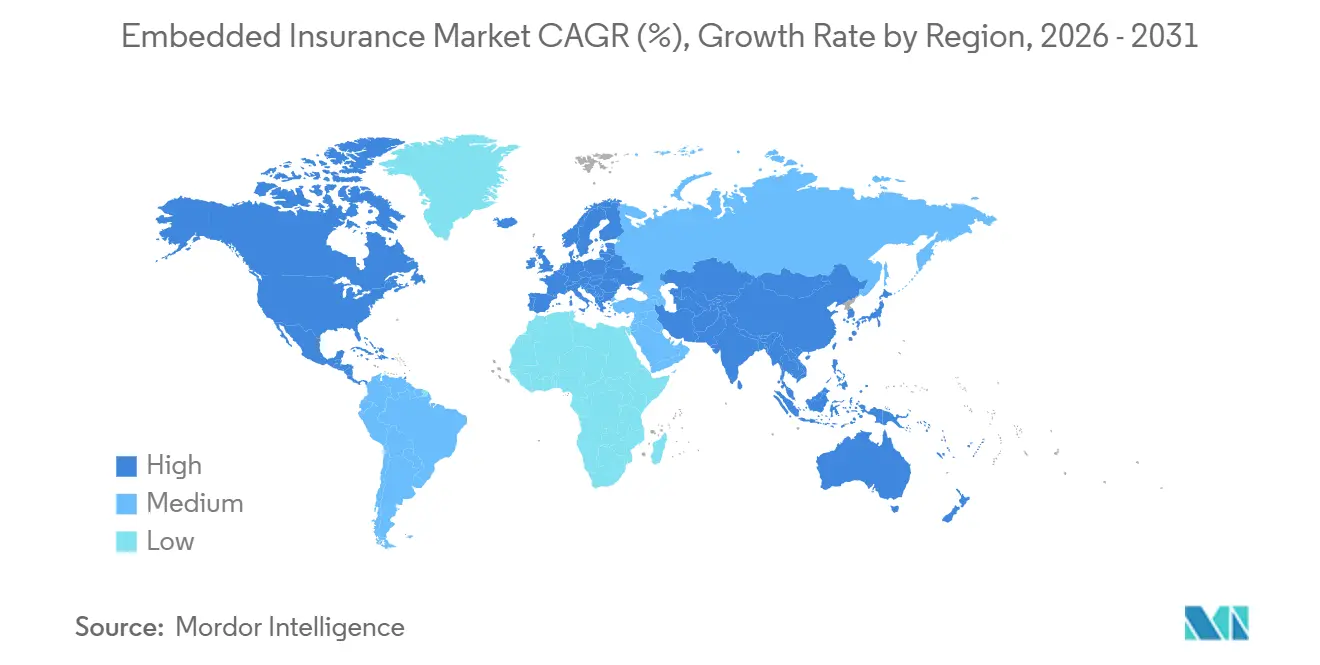

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Marktanteil von 36,74 %, während der asiatisch-pazifische Raum mit einer CAGR von 19,37 % bis 2031 die am schnellsten wachsende Region ist.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für eingebettete Versicherungen

Analyse der Treiberwirkung*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nahtloser digitaler Checkout | + 6.2% | Global, angeführt von Nordamerika und der EU (reife E-Commerce-Durchdringung) | Kurzfristig (≤ 2 Jahre) |

| Niedrigere Kundenakquisitionskosten durch eingebetteten Vertrieb | + 5.8% | Global, mit frühen Gewinnen im asiatisch-pazifischen Raum (Mobile-first- Märkte) | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck zur Schließung der Versorgungslücke | + 4.1% | Brasilien, Vereinigtes Königreich, Vereinigte Arabische Emirate, Saudi-Arabien | Mittelfristig (2–4 Jahre) |

| API-first-Partnerschaften mit großen Technologieunternehmen und Fintechs | + 7.3% | Nordamerika und asiatisch-pazifischer Raum als Kern, Ausstrahlungseffekte auf die EU | Kurzfristig (≤ 2 Jahre) |

| Vertikale SaaS-Plattformen für KMU | + 4.9% | Nordamerika, aufkommend in der EU | Langfristig (≥ 4 Jahre) |

| Echtzeit-IoT-Daten für Mikropolicen | + 5.4% | Asiatisch-pazifischer Raum, Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfragesurge nach nahtlosem digitalem Checkout

Eingebettete Angebote werden zum Standard in digitalen Checkouts, was Käufer dazu konditioniert, Schutz zu akzeptieren, wenn er kontextuell mit einer Transaktion verknüpft ist. Die Konversionsleistung verbessert sich, wenn das Angebot zum Zeitpunkt des Bedarfs mit vorausgefüllten Daten platziert wird, während die Preisgestaltung nahe an außerhalb der Plattform verfügbaren Äquivalenten bleibt und die kognitive Belastung für den Käufer reduziert. Einzelhändler und Marktplätze verstärken dieses Muster, indem sie Schutz als zentralen Bestandteil des Produkterlebnisses und nicht als nachträglichen Gedanken behandeln. Regulatorische Erwartungen hinsichtlich fairer Wertschöpfung und klarer Ergebnisse tragen ebenfalls dazu bei, eingebettete Modelle zu normalisieren, indem sie Transparenz bei Zusatzversicherungen betonen. Diese Veränderungen verstärken, wie der Markt für eingebettete Versicherungen in Kaufprozesse integriert wird, bei denen Geschwindigkeit und Einfachheit die Akzeptanz im großen Maßstab vorantreiben. [1]Cover Genius, „Der Bericht über eingebettete Versicherungen – Ein verbraucherorientierter Fall für transaktionsbasierte Angebote von Banken, Neobanken und Fintechs,” Cover Genius, covergenius.com

Eingebetteter Vertrieb senkt die Kundenakquisitionskosten für Versicherer

Die Kundenakquisitionskosten sinken, wenn Versicherer direkt in eine Host-Plattform eingebettet werden, die bereits verifizierte Nutzer und Transaktionsdaten besitzt. Händler, die während des Fahrzeugkaufs verbindliche Angebote vorlegen, verzeichnen messbare finanzielle Gewinne; eine Studie zeigt einen Anstieg des Bruttobeitrags aus Finanzierung und Versicherung um 20 % sowie einen Gewinn pro Abschluss, wenn Policen während der Sitzung abgeschlossen werden. Diese Ergebnisse entstehen durch die Abstimmung des Angebots auf den Zeitpunkt des Käufers und die Nutzung von Plattformdaten zur Vereinfachung der Zeichnungs- und Zahlungsschritte. Erneuerungsraten können sich ebenfalls verbessern, wenn Policen automatisch über die Abrechnungsinfrastruktur der Plattform verlängert werden. Zusammen helfen diese Effekte dem Markt für eingebettete Versicherungen, die Policenkonversion zu beschleunigen und gleichzeitig die Abhängigkeit von kostenintensiver Werbung oder Agentenprovision zu reduzieren.[2]Polly, „Studie zur eingebetteten Kfz-Versicherung 2025,” Polly, polly.co

Regulatorischer Druck zur Schließung der Versorgungslücke

Politische Entscheidungsträger in mehreren Regionen haben Datenaustausch, fairen Wert und offene Finanzstandards priorisiert, die den eingebetteten Vertrieb unterstützen und den Zugang erweitern. Europäische Aufsichtsbehörden haben klare Agenden zu Verbraucherergebnissen und digitaler Aufsicht festgelegt, während regionale Initiativen im Nahen Osten und in Afrika Raum für digitale Modelle schaffen, die die Reichweite in unterversorgte Segmente ausdehnen. Diese Prioritäten stimmen mit der Notwendigkeit überein, Unterversicherung zu reduzieren, indem regulierter Datenaustausch und vereinfachte Produktgenehmigungen im Rahmen von Sandbox-Programmen ermöglicht werden. Der Nettoeffekt besteht darin, den Schutz näher an den Bedarfspunkt in den Bereichen Handel, Mobilität und Finanzökosysteme zu bringen. Diese Schritte stärken gemeinsam das förderliche Umfeld für den Markt für eingebettete Versicherungen im Jahr 2026.[3]Europäische Aufsichtsbehörde für das Versicherungswesen und die betriebliche Altersversorgung, „Überarbeitetes einheitliches Programmdokument 2024–2026,” EIOPA, eiopa.europa.eu

API-first-Partnerschaften mit großen Technologieunternehmen und Fintechs

API-first-Orchestrierung und modularer Produktaufbau ermöglichen es Versicherern, MGAs und Plattformen nun, Angebote schnell über Geografien hinweg zusammenzustellen. Bis Mitte 2025 boten 86 Versicherungsträger API-fähige Produkte an, doch die Akzeptanz spaltet sich zwischen oberflächlichen Integrationen (Angebotsabruf über API, aber manuelle Zeichnung) und vollständiger Stack-Automatisierung (Echtzeit-Bindung, sofortige Erstmeldung von Schäden, parametrische Schadenregulierung). Fallstudien zeigen, wie eine einzige API Dutzende Millionen Nutzer in zahlreichen europäischen Märkten für Reise- und Kaufschutz unterstützen kann, während Geschwindigkeit und Compliance-Leitplanken gewahrt bleiben. Derselbe Ansatz erstreckt sich auf Mobilitäts- und Einzelhandels-Apps, wo Latenz im Millisekundenbereich und lokalisierte Bedingungen eine Voraussetzung für die Akzeptanz sind. Diese Fähigkeiten erweitern weiterhin die adressierbare Fläche für den Markt für eingebettete Versicherungen, da Partnerschaften zwischen Versicherern und Plattformen vertieft werden.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Compliance in mehreren Rechtsordnungen | - 3.7% | Europa, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Datenschutz- und Einwilligungshürden | - 2.9% | EU, Deutschland, Frankreich, Kalifornien | Kurzfristig (≤ 2 Jahre) |

| Kanalkonflikt mit Agenten und Aggregatoren | - 1.8% | Nordamerika, Indien | Mittelfristig (2–4 Jahre) |

| Spärliche versicherungsmathematische Geschichte für granulare Deckung | - 2.1% | National, Herausforderungen im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Compliance-Last in mehreren Rechtsordnungen

Komplexe Lizenzierungsregime und uneinheitliche Genehmigungen verlängern die Markteinführungszeiten und erhöhen die Kosten für grenzüberschreitende Rollouts. In Europa erfordern die Aufsicht auf Unternehmensebene und länderspezifische Regeln häufig partnerweise Produktgenehmigungen, selbst wenn die Deckungsbedingungen standardisiert sind. In Teilen des Nahen Ostens und Afrikas erfordern sich entwickelnde Rahmenbedingungen zusätzliche Schritte für den digitalen Vertrieb und eingebettete Intermediäre. Diese Schichten verlangsamen das Tempo, mit dem Plattformen ihre Angebote über Märkte hinweg vereinheitlichen können, und reduzieren die unmittelbare Skalierbarkeit neuer Produkte. Diese Fragmentierung wirkt als Bremse auf den Markt für eingebettete Versicherungen, da Orchestrierungsvorteile durch regulatorische Reibung bei Mehrländer-Launches verwässert werden.

Datenschutz- und Einwilligungsmanagement-Hürden

Eingebettete Abläufe hängen vom Datenaustausch zwischen dem Kapazitätsanbieter und der Plattform ab, was Datenschutzvorkehrungen zu einem zentralen Designelement macht. EU-Datenschutzregeln und nationale Auslegungen in großen Mitgliedstaaten setzen eine hohe Messlatte für Einwilligungsklarheit, Prüfbarkeit und das Recht auf Erklärung bei automatisierten Entscheidungen. Diese Anforderungen fügen dem Checkout- und Schadenerlebnis Schritte hinzu und erfordern robuste Kontrollen für Modelleingaben, wenn Automatisierung eingesetzt wird. Anbieter investieren daher in explizite Datengenehmigungen und Prozesse mit menschlicher Beteiligung für sensible Fälle. Diese Compliance-Verpflichtungen erhöhen die Komplexität für den Markt für eingebettete Versicherungen, unterstützen jedoch auch dauerhaftes Vertrauen in digitale Kanäle, wenn sie gut umgesetzt werden. [4]Insurance Europe, „Verbraucher-Hub 2025,” Insurance Europe, insuranceeurope.eu

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Versicherungssparte: Elektronik dominiert, Mikro-Kfz wächst am schnellsten

Elektronikschutz erfasste im Jahr 2025 44,74 % des Marktanteils für eingebettete Versicherungen, was die stabile Nachfrage beim Checkout für Geräte, Haushaltsgeräte und verwandte Add-ons in hochfrequentierten Einzelhandels- und Marktplatzumgebungen widerspiegelt. Attach-Raten profitieren von der Platzierung direkt im Kaufprozess und von einfacheren Deckungsbeschreibungen, die auf den Artikel im Warenkorb abgestimmt sind. Lieferanten investieren weiterhin in Qualitätsmanagement und Testinfrastruktur zur Unterstützung zertifizierter Gebraucht- und aufgearbeiteter Kanäle, bei denen Garantien und Schutzpläne erwartet werden. Strategische Erweiterungen bei automatisierten Gerätetests und Diagnosen deuten auf engere Verbindungen zwischen dem Hardware-Lebenszyklusmanagement und eingebettetem Schutz hin. Diese Muster verankern den größten Umsatzpool und bereiten gleichzeitig neue Schutzformen für längere Produktlebenszyklen und Wiederverkaufskanäle vor.

Mikro-Kfz-Deckung ist die am schnellsten wachsende Sparte, angetrieben durch Telematik und OEM-eingebettete Abläufe, die Versicherungen in Finanzierungs-, Eigentums- und Abonnement-Workflows integrieren. Diese Konzepte nutzen vernetzte Fahrzeugdaten und Plattform-Abrechnungsinfrastruktur, um Policen bereitzustellen, die sich nahezu in Echtzeit neu kalibrieren und Preis mit Nutzung und Fahrverhalten in Einklang bringen. Automobilpartner investieren auch in Schadenmanagement- und Reparaturmanagementfähigkeiten, um Erfahrung und Geschwindigkeit zu verbessern, oft in Koordination mit eingebetteten Assistenznetzwerken. Mobilitätsorientierte Erweiterungen innerhalb großer Versicherer unterstützen diesen Wandel, indem sie Produktentwicklung, Automatisierung und Partner-Onboarding vereinheitlichen. Diese Schritte verstärken, wie kfz-gebundene Deckung innerhalb des Marktes für eingebettete Versicherungen skalieren kann, wo Fahrzeugdaten und Finanzierungsabläufe bereits digitalisiert sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: API-Überlegenheit, Offline behält Nischenautorität

Online- und API-geführter Vertrieb entfiel im Jahr 2025 auf einen Anteil von 76,38 % der Marktgröße für eingebettete Versicherungen und wächst bis 2031 mit einer CAGR von 23,35 % auf Basis standardisierter Integrationen, die Markteinführungszeiten verkürzen und die Partnerbreite erhöhen. Einzelne API-Orchestrierungsplattformen verbinden mehrere Versicherer und Geografien und ermöglichen es einem Partner, die Deckung innerhalb von Tagen oder Wochen mit einheitlichem Service zu aktivieren. Dieser Ansatz kommt Unternehmen zugute, die eine länderspezifische Compliance im Hintergrund und ein konsistentes Kundenerlebnis über Märkte hinweg benötigen. Kernsystemanbieter unterstützen auch API-first-Deployments mit Low-Code-Beschleunigern, die die Integrationszeit für Angebotsstellung, Bindung und Policenausstellung reduzieren. Diese Fähigkeiten untermauern die führende Rolle digitaler Kanäle im Markt für eingebettete Versicherungen und erweitern die Bandbreite der Partner, die Schutz nativ hinzufügen können.

Offline-Vertrieb behält seine Relevanz dort, wo vertrauensbasierte Gespräche, hochwertige Vermögenswerte und Mehrparteienentscheidungen üblich sind. Autohändler veranschaulichen, wie persönliche Beratung und eingebettete Angebotsstellung zusammenwirken können, wenn Finanzierungs- und Versicherungssoftware zum richtigen Zeitpunkt wettbewerbsfähige Tarife anzeigt. Im Laufe der Zeit digitalisieren diese Programme Arbeitsabläufe mit Kiosken und mobilen Portalen, während menschliche Unterstützung bei komplexen Entscheidungen erhalten bleibt. Lizenzierungs- und Vermittlerregeln gelten weiterhin für Offline-Standorte und bestimmen, wer Deckung am Point of Sale vorstellen, besprechen und abschließen darf. Diese Leitplanken halten Offline-Kanäle für bestimmte Kategorien bedeutsam, während Online-APIs die Skalierungsmaschine für den Markt für eingebettete Versicherungen bleiben.

Nach Endnutzerbranche: E-Commerce-Spitze, Mobilität mit dem schnellsten Aufstieg

E-Commerce und Marktplätze entfielen im Jahr 2025 auf einen Anteil von 52,24 % der Marktgröße für eingebettete Versicherungen, was hohe Transaktionsvolumina und die Fähigkeit widerspiegelt, Angebote nach SKU, Warenkorbwert und Kundensegment anzupassen. In diesen Umgebungen erzielen Geräte-, Versand- und Kaufschutz gute Ergebnisse, wenn die Platzierung mit dem Warenkorbkontext und dem Checkout-Design übereinstimmt. Programmdaten fließen dann in die kontinuierliche Optimierung von Platzierung, Formulierung und Deckungsstufen ein, was zu nachhaltigen Attach-Gewinnen führt. Einzelhändler und OEM-Online-Shops integrieren Schutz auch in Rückgabe- und Inzahlungnahme-Abläufe, bei denen Hardware-Inspektionen und Diagnosen die richtige Übereinstimmung zwischen Garantie und Gerätezustand ermöglichen. Diese Muster halten E-Commerce im Mittelpunkt des Marktes für eingebettete Versicherungen aufgrund der Kombination aus Skalierung und kontrollierbaren Nutzerreisen.

Mobilität und Automobil zeigen mit einer CAGR von 28,36 % bis 2031 die schnellste Wachstumstrajektorie, angetrieben durch vernetzte Fahrzeugdaten und OEM-Eigentumserlebnisse, die dynamische Preisgestaltung ermöglichen. Fahrdienst- und Lieferplattformen betten auch Mikrodauer-Unfall- und Verzögerungsdeckungen in Fahrtenabläufe mit unkomplizierten Schadensfällen ein, die von der Plattformtelemetrie abhängen. Finanzdienstleistungskanäle tragen weiterhin zu Reise- und Kaufschutz bei, der an Abonnementstufen gebunden ist, was zeigt, wie Versicherungsleistungen Engagement und Bindung steigern können. Fallstudien in Banking-Apps zeigen, wie eine einzige Integration Nutzer in Dutzenden von Ländern mit schneller Ausstellung und Schadenabwicklung bedienen kann. Diese Kanäle diversifizieren gemeinsam das Wachstum im Markt für eingebettete Versicherungen und reduzieren die Abhängigkeit von einem einzelnen Anwendungsfall.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Partner-Plattformtyp: Marktplatz-Skalierung, vertikale SaaS-Tiefe

Marktplätze erfassten 49,78 % des Partner-Plattformumsatzes im Jahr 2025, da eine einzige API viele Verkäufer, Kategorien und Länder innerhalb einheitlicher Nutzererlebnisse unterstützen kann. Dieser Skalierungsvorteil erstreckt sich auf Einzelhandel, Mobilität und Reisen, wo gemeinsame Checkout-Muster eine standardisierte Platzierung ohne maßgeschneiderte Abläufe für jeden Händler ermöglichen. Große Plattformen nutzen Orchestrierungsschichten, um Kapazität, Compliance und Nachkauf-Service nahezu in Echtzeit zu verwalten. Darüber hinaus profitieren Partner von lokalisierten Inhalten und Preisgestaltung, während eine gemeinsame Integration beibehalten wird. Diese Eigenschaften erklären, warum Marktplätze eine primäre Reichweitenmaschine für den Markt für eingebettete Versicherungen bleiben.

Vertikale SaaS-Plattformen wachsen mit einer CAGR von 29,24 % am schnellsten, da sie Deckung in operative Dashboards einbetten, die Unternehmen täglich nutzen. Dieser Kontext ermöglicht es, Risikosignale aus Arbeitsaufträgen, Gehaltsabrechnungen oder Inventar zu nutzen, um die Preisgestaltung zu verfeinern und die Reibung bei Abschluss und Verlängerung zu reduzieren. Gesundheitswesen, Gastgewerbe, Bauwesen und freiberufliche Dienstleistungen haben frühe Zugkraft erfahren, da Policenbedürfnisse eng auf Workflow-Ereignisse abgestimmt werden müssen. Finanzdienstleistungs- und Fintech-Stacks integrieren auch Reise- und Kaufschutz als Stufenleistungen innerhalb von Abonnementmodellen. Zusammen vertiefen diese Ansätze die Bindung und den Lebenszeitwert für den Markt für eingebettete Versicherungen, indem Versicherungen zu einem Hintergrunddienst werden, der automatisch läuft.

Geografische Analyse

Nordamerika hielt im Jahr 2025 36,74 % des Marktanteils für eingebettete Versicherungen, unterstützt durch API-first-Infrastruktur, skalierte digitale Verteilung und aktive Partnerökosysteme in den Bereichen Handel, Mobilität und Finanzen. Autohändler in den Vereinigten Staaten veranschaulichen, wie eingebettete Angebotsstellung am Point of Sale die Finanzierungs- und Versicherungskennzahlen steigern kann, wenn Kunden die Deckung während der Fahrzeugtransaktion abschließen. Ökosystempartner integrieren weiterhin mit hoher Geschwindigkeit über standardisierte Schnittstellen, was hilft, neue Produktvarianten in Monaten statt Jahren zu skalieren. In Kanada betten Fintech-Partnerschaften abonnementbasierten Schutz für wachsende Kundenstämme in digitale Banking-Ökosysteme ein. Diese Dynamiken halten Nordamerika als zentrale Umsatzbasis für den Markt für eingebettete Versicherungen, mit Wachstumspotenzial, da mehr Plattformen Orchestrierungsschichten übernehmen.

Der asiatisch-pazifische Raum ist mit einer CAGR von 19,37 % die am schnellsten wachsende Region, da Super-Apps und Mobile-first-Plattformen Mikropolicen in Fahrdienst-, Zahlungs- und Handelsabläufe einbetten. Grenzüberschreitende Orchestrierung verbessert die Rollout-Geschwindigkeit durch Zentralisierung von Ausstellung und Schadenabwicklung über mehrere Märkte innerhalb einer einzigen Integration. In Indien fördern Sandbox-Rahmenbedingungen und digitale öffentliche Infrastruktur eingebettete Anwendungsfälle, die Schutz mit alltäglichen Transaktionen verbinden. Südostasiatische Plattformen nutzen Fahrten- und Liefertelemetrie, um kleine Unfall- und Verzögerungsdeckungen auszulösen, die schnell ausgezahlt werden. Diese Merkmale machen den asiatisch-pazifischen Raum zu einer zentralen Wachstumsmaschine für den Markt für eingebettete Versicherungen, da mobile Ökosysteme skalieren.

Europa schreitet stetig voran auf der Grundlage von Neobanking-, Mobilitäts- und Einzelhandelsplattformen, obwohl regulatorische Fragmentierung länderspezifische Pläne und Genehmigungen auf Partnerebene in mehreren Märkten erfordert. Aufsichtsprioritäten betonen Verbraucherwert, Datenschutz und angemessenen Einsatz von Automatisierung, was Produktdesign und Offenlegungen prägt. Partnerschaften zwischen Versicherern und Orchestrierungsplattformen erweitern sich, um Mehrsparten- und Mehrländerprogramme über einheitliche Stacks zu bedienen. Lateinamerika sowie die Regionen Naher Osten und Afrika intensivieren den digitalen Vertrieb, da Initiativen zur finanziellen Inklusion und neue Partnerschaften die Reichweite in unterversorgte Segmente ausdehnen. Diese Faktoren verbreitern gemeinsam den globalen Fußabdruck des Marktes für eingebettete Versicherungen, während regionale Compliance und Lokalisierung das Rollout-Tempo prägen.

Wettbewerbslandschaft

Der Wettbewerb konzentriert sich auf Orchestrierungsplattformen und API-first-Intermediäre, die Akteure mit digitalem Vertrieb im großen Maßstab verbinden. Technologieschichten standardisieren Ausstellung, Schadenabwicklung und Compliance über Partner hinweg und ermöglichen die schnelle Einbettung von Schutz in Nicht-Versicherungsökosysteme. Globale Orchestrierungsplattformen unterstützen eingebettete Angebote in vielen Ländern, Kategorien und Sprachen mit Leistung unter einer Sekunde. Dieser Ansatz verschiebt den Vorteil hin zu Unternehmen, die Kapazitätstiefe mit modularer Technologie und Compliance-Abdeckung kombinieren können. Diese Faktoren prägen, wie führende Unternehmen im Markt für eingebettete Versicherungen durch wiederholbare, partnerfreundliche Integrationen expandieren.

Partnerschaften und Produkterweiterungen zeigen, wie Versicherer und Plattformen sich um Mehrländer- und Mehrsparten-Angebote ausrichten. Neue Rahmenbedingungen gehen über Einzelsparten-Piloten hinaus zu programmatischen Kooperationen, die Anwendungsfälle in Einzelhandel, Mobilität und Finanzen unterstützen. Beispiele in Europa zeigen, wie Plattformpartner und Versicherer von Automobil in breitere Kategorien durch einheitliche APIs und standardisierten Service expandieren. Investitionen in Gerätediagnose und Automatisierung veranschaulichen auch, wie Verbesserungen in der Lieferkette bessere Garantien und Schutzergebnisse für Verbraucher ermöglichen. Diese Schritte unterstreichen die Rolle von Technologie und Betriebsmodelldesign bei der Skalierung des Marktes für eingebettete Versicherungen.

Kapital- und Betriebsmodellbewegungen unterstützen weiterhin das eingebettete Wachstum. Versicherer reorganisieren Geschäftsbereiche und Führungsstrukturen, um Mobilität, Assistance und Schadenautomatisierung zu integrieren, da eingebettete Anforderungen zunehmen. Rückversicherungsprogramme und Kapazitätspartnerschaften bieten Stabilität für schnell wachsende eingebettete Bücher mit automatisierten Schadenabläufen. Erweiterungen in den Bereichen Gesundheit, Reise und Kaufschutz richten sich auf digitale Banken und Fintech-Abonnements aus, um die Bindung zu verbessern. Diese Elemente deuten auf ein wettbewerbsintensives Feld hin, in dem die Ausführungsqualität bei APIs, Compliance und Partner-Enablement den Marktanteil im Markt für eingebettete Versicherungen bestimmt.

Branchenführer im Bereich eingebettete Versicherungen

Lemonade

Cover Genius

Bolttech

Qover

Assurant

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Das globale Insurtech-Unternehmen bolttech schloss die Übernahme von mTek ab, einer in Nairobi ansässigen digitalen Versicherungsplattform, und erweiterte damit seinen Fußabdruck in eingebetteten Versicherungen und digitalem Vertrieb in Ostafrika, was seine Wachstumsstrategie in aufstrebenden Märkten stärkt.

- November 2025: Allianz Partners kündigte eine neue Palette internationaler Krankenversicherungspläne (Basis, Erweitert, Signature) an, die für Expatriates, digitale Nomaden, Fachkräfte, Studierende und Familien konzipiert sind, die längere Zeiträume im Ausland verbringen, zunächst verfügbar in der EU und im Vereinigten Königreich, mit Plänen zur Ausweitung auf andere Märkte.

- Juni 2025: Das Insurtech-Unternehmen bolttech schloss erfolgreich seine Series-C-Finanzierungsrunde ab und sammelte 147 Mio. USD mit strategischen Investoren, darunter Sumitomo Corporation und Iberis Capital, was das Unternehmen auf rund 2,1 Mrd. USD bewertet und die Erweiterung seiner eingebetteten Versicherungsangebote unterstützt.

- April 2025: SECUTIX, ein Anbieter digitaler Lösungen für die Veranstaltungsbranche, ging eine Partnerschaft mit Cover Genius ein, um eine neue Ticket-Schutzlösung einzuführen, die Rückerstattungsprozesse für Veranstaltungsorte und Veranstaltungsunternehmen automatisiert, das Kundenvertrauen und die Kundenbindung nach einem erfolgreichen ersten Pilotprojekt bei einem großen Sportereignis stärkt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Embedded-Insurance-Markt als den Dollarwert der Prämien, die unsichtbar innerhalb einer Nicht-Versicherungstransaktion verkauft werden; man denke an Checkout-Bildschirme auf E-Commerce-Websites oder Connected-Car-Dashboards; erfasst auf Basis der im ersten Jahr vom zeichnenden Versicherer verbuchten Prämie.

Ausschluss aus dem Geltungsbereich: Der Klarheit halber schließen wir Erlöse aus eingebetteten Zahlungs-, Kredit- oder Anlageservices aus.

Segmentierungsübersicht

- Nach Versicherungssparte

- Elektronikschutz

- Möbel und Haushaltsgeräte

- Sport- und Freizeitgeräte

- Reise und Ticketing

- Kfz und Mobilität

- Haustier und Studiengebühren

- Sonstige Nischensparten

- Nach Vertriebskanal

- Online (API / SDK)

- Offline (Point of Sale, Autohändler, Einzelhandel)

- Nach Endnutzerbranche

- E-Commerce und Marktplätze

- Mobilität und Automobil-OEMs

- Reise und Gastgewerbe

- Unterhaltungselektronikeinzelhandel

- Finanzdienstleistungen und Kreditvergabe

- SaaS / Vertikale Plattformen

- Nach Partner-Plattformtyp

- Marktplätze

- Vertikale SaaS-Plattformen

- Fintech / Neobank

- Telekommunikations- / Versorgungsportale

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten sprachen mit Führungskräften von Digitalbanken, Produktmanagern im Online-Einzelhandel, Gründern von API-Plattformen und Aktuariatsleitern in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Diese Gespräche verfeinerten Annahmekurven, typische Umsatzbeteiligungsquoten und das Verlängerungsverhalten und schlossen Lücken, die durch öffentliche Einreichungen entstanden waren.

Desk Research

Wir beginnen mit öffentlichen Datensätzen nationaler Versicherungsaufsichtsbehörden, OECD-Versicherungsstatistiken, der Global Embedded Finance Association sowie Zollversanddaten, die neue Gerätelinien kennzeichnen, die wahrscheinlich gebündelte Deckungen beinhalten. Unternehmens-10-Ks und Broker-Präsentationen liefern Volumenindikatoren, während Dow Jones Factiva und D&B Hoovers Partnerschafts- und Finanzierungssignale aufdecken, die die Akzeptanzgeschwindigkeit erkennen lassen.

Als Nächstes helfen uns Patentbibliotheken, begutachtete Fachzeitschriften zur digitalen Distribution sowie Konsultationspapiere von Gremien wie EIOPA dabei, Frühphasentrends zu testen, die anschließend mit Analystenmodellen abgeglichen werden. Die genannten Quellen sind illustrativ; viele weitere wurden für die Datenerhebung, Validierung und Klärung herangezogen.

Marktgröße & Prognose

Wir wenden einen Top-down-Ansatz an, der mit globalen Nicht-Leben- und Reiseprämienvolumina beginnt, die anschließend durch die Penetrationsraten von Checkout-Prozessen gefiltert werden, die Versicherungs-APIs hosten können. Ausgewählte Bottom-up-Prüfungen – nämlich stichprobenartige Policenvolumina multipliziert mit dem durchschnittlichen Verkaufspreis führender Marktplatzpartner – untermauern die Gesamtwerte. Zu den modellierten Schlüsselvariablen zählen der digitale Einzelhandels-GMV-Anteil, das Wachstum des Connected-Car-Bestands, API-Einführungskosten, Genehmigungen regulatorischer Sandboxes sowie branchenübliche Umsatzbeteiligungsnormen der Versicherer. Eine multivariate Regression auf Basis dieser Treiber projiziert die Nachfrage bis 2030, wobei eine Szenarioanalyse makroökonomische Faktoren flexibilisiert, wo der Konsens gering ist.

Datenvalidierung & Aktualisierungszyklus

Unser Team überprüft die Ergebnisse anhand von Varianzgrenzen gegenüber gemeldeten Trägerprämien und Fintech-Umsatzoffenlegungen. Leitende Prüfer überarbeiten Anomalien, und jede Abweichung von ±5 % löst eine erneute Kontaktaufnahme mit den Quellen aus. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen; ein abschließender Analystencheck stellt sicher, dass Kunden die aktuellste Einschätzung erhalten.

Warum Mordors Embedded-Insurance-Baseline Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, und wir stellen fest, dass die Lücken in der Regel auf den Umfang der Abdeckung, den Aktualisierungsrhythmus, die Wechselkursbehandlung oder nicht überprüfte Wachstumsannahmen zurückzuführen sind.

Zu den wesentlichen Ursachen für Lücken zählen hier Studien, die breitere Embedded-Finance-Erlöse in Versicherungsgesamtwerte einbeziehen, andere, die eine einheitliche globale Penetration ohne Plattformkapazitätsprüfungen anwenden, sowie mehrere, die längere Aktualisierungszyklen verwenden und damit jüngste regulatorische Veränderungen verpassen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 10,45 Mrd. (2025) | Mordor Intelligence | |

| USD 143,88 Mrd. (2025) | Global Consultancy A | Erfasst alle Prämien, die durch ein beliebiges Embedded-Finance-Produkt generiert werden, und verwendet einen einheitlichen Wachstumsfaktor mit einem zweijährigen Aktualisierungsrhythmus. |

| USD 116,05 Mrd. (2025) | Trade Journal B | Wendet eine breite Umsatzdefinition an und setzt eine einheitliche globale Penetration ohne Plattformkapazitätsprüfungen voraus. |

Diese Gegenüberstellungen zeigen, dass Mordor durch die Eingrenzung des Geltungsbereichs auf verifizierte API-gesteuerte Prämien und die Validierung jeder Annahme mit Branchenakteuren eine ausgewogene, transparente Baseline liefert, auf die Entscheidungsträger sich zuverlässig stützen können.

Im Bericht beantwortete Schlüsselfragen

Was sind eingebettete Versicherungen und wie funktionieren sie im digitalen Handel?

Eingebettete Versicherungen sind Deckungen, die innerhalb der bestehenden Kundenreise angeboten werden, beispielsweise in einem Checkout- oder App-Workflow, wobei APIs zur Vorausfüllung von Daten und zum Abschluss von Policen in Sekunden genutzt werden, ohne Nutzer auf externe Seiten weiterzuleiten, was die Konversion und das Erlebnis für Käufer im Markt für eingebettete Versicherungen verbessert.

Was ist die Größe im Jahr 2026 und die Prognose für 2031 für den Sektor der eingebetteten Versicherungen?

Die Marktgröße für eingebettete Versicherungen beträgt 18,09 Mrd. USD im Jahr 2026 und wird voraussichtlich bis 2031 68,12 Mrd. USD bei einer CAGR von 30,37 % erreichen, was die anhaltende Nachfrage nach kontextuellem Schutz über Plattformen hinweg unterstreicht.

Welche Segmente führen und welche wachsen am schnellsten?

Elektronikschutz führt nach Umsatzanteil aufgrund der Checkout-Platzierung, während Mikro-Kfz-Versicherungen am schnellsten auf Basis von Telematik und OEM-Integrationen wachsen, die dynamische Preisgestaltung und nahtlosen Service im Markt für eingebettete Versicherungen ermöglichen.

Welcher Vertriebsansatz liefert heute die größte Skalierung?

Online- und API-first-Vertrieb führt nach Anteil und Wachstum, unterstützt durch einzelne API-Orchestrierung, modulares Produktdesign und Low-Code-Beschleuniger, die die Markteinführungszeit für den Markt für eingebettete Versicherungen reduzieren.

Welche Regionen sind für das kurzfristige Wachstum am wichtigsten?

Nordamerika führt nach aktuellem Umsatz, und der asiatisch-pazifische Raum ist die am schnellsten wachsende Region aufgrund von Mobile-first-Plattformen und Super-Apps, die Mikropolicen in Fahrdienst-, Zahlungs- und Handelsabläufe einbetten.

Was sind die wichtigsten Compliance-Hürden für eingebettete Anbieter?

Mehrrechtsordnungs-Lizenzierung und strenge Datenschutzregeln erfordern länderspezifische Produktgenehmigungen und explizites Einwilligungsmanagement, was Markteinführungszeiten verlängert, aber dauerhaftes Verbrauchervertrauen im Markt für eingebettete Versicherungen aufbaut.

Seite zuletzt aktualisiert am: