Indien-Reiseversicherungsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

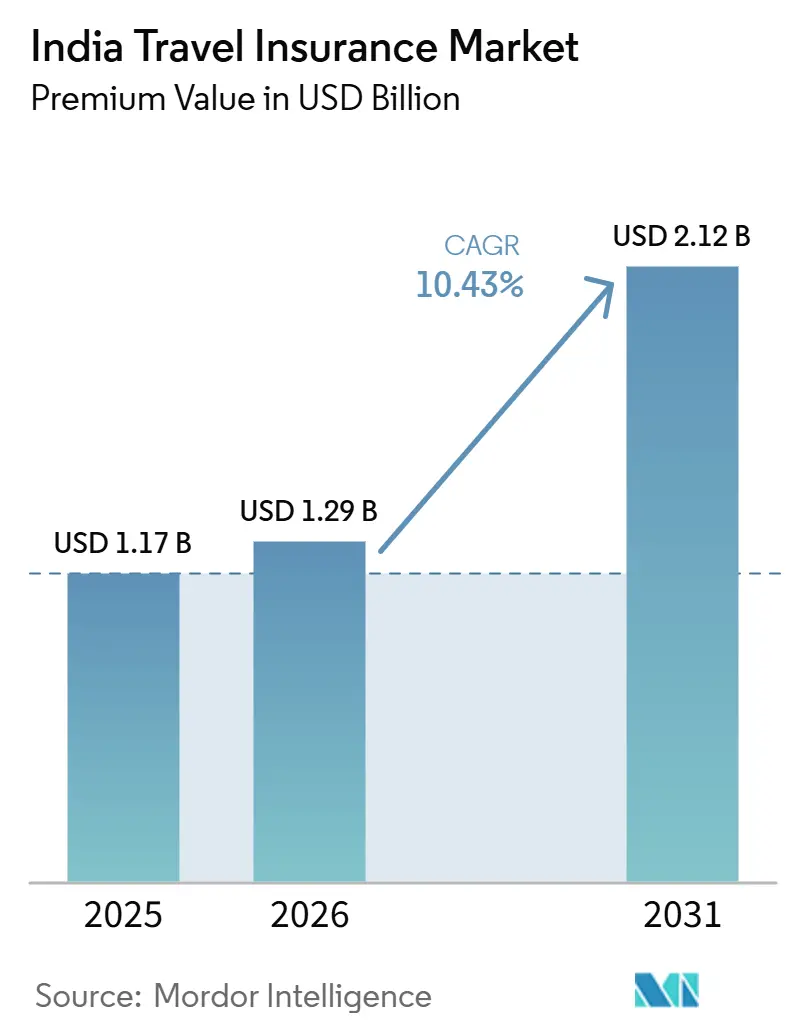

| Marktgröße im Basisjahr (2025) | 1.17 Milliarden US-Dollar |

| Marktgröße (2026) | 1.29 Milliarden US-Dollar |

| Marktgröße (2031) | 2.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.43% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Indien-Reiseversicherungsmarktanalyse von Mordor Intelligence

Die Größe des indischen Reiseversicherungsmarkts gemessen am Prämienwert wird voraussichtlich von 1,17 Milliarden USD im Jahr 2025 auf 1,29 Milliarden USD im Jahr 2026 steigen und bis 2031 2,12 Milliarden USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 10,43 % über den Zeitraum 2026–2031.

Ein Aufschwung bei Auslandsfreizeitreisen, eine obligatorische Versicherung für die Visaausstellung und der zunehmende digitale Vertrieb haben den indischen Reiseversicherungsmarkt gemeinsam an die Spitze der Wachstumsgeschichten im asiatisch-pazifischen Raum gebracht. Stetige Prämiuminnovationen – von kreuzfahrtspezifischen Deckungen bis hin zu Kurzzeit-Tarifen – haben die adressierbare Basis erweitert, während die zunehmende Häufigkeit von Geschäftsreisen den Verbraucherfokus von Preis auf Leistungen verlagert. Die Wettbewerbsintensität nimmt zu, da etablierte Anbieter sich mit Online-Reisebüros (OTAs) integrieren und Banken Versicherungen in umfassendere Finanzangebote einbetten, wodurch neue Cross-Selling- und Upselling-Möglichkeiten entstehen. Unterdessen reduzieren die regulatorische Sandbox der IRDAI und die zentralisierte Bima-Sugam-Plattform die Markteinführungszeit für neue Produkte und erschließen datengesteuerte Zeichnungseffizienzen, die die Margen trotz verschärftem Wettbewerb aufrechterhalten können.

Wesentliche Erkenntnisse des Berichts

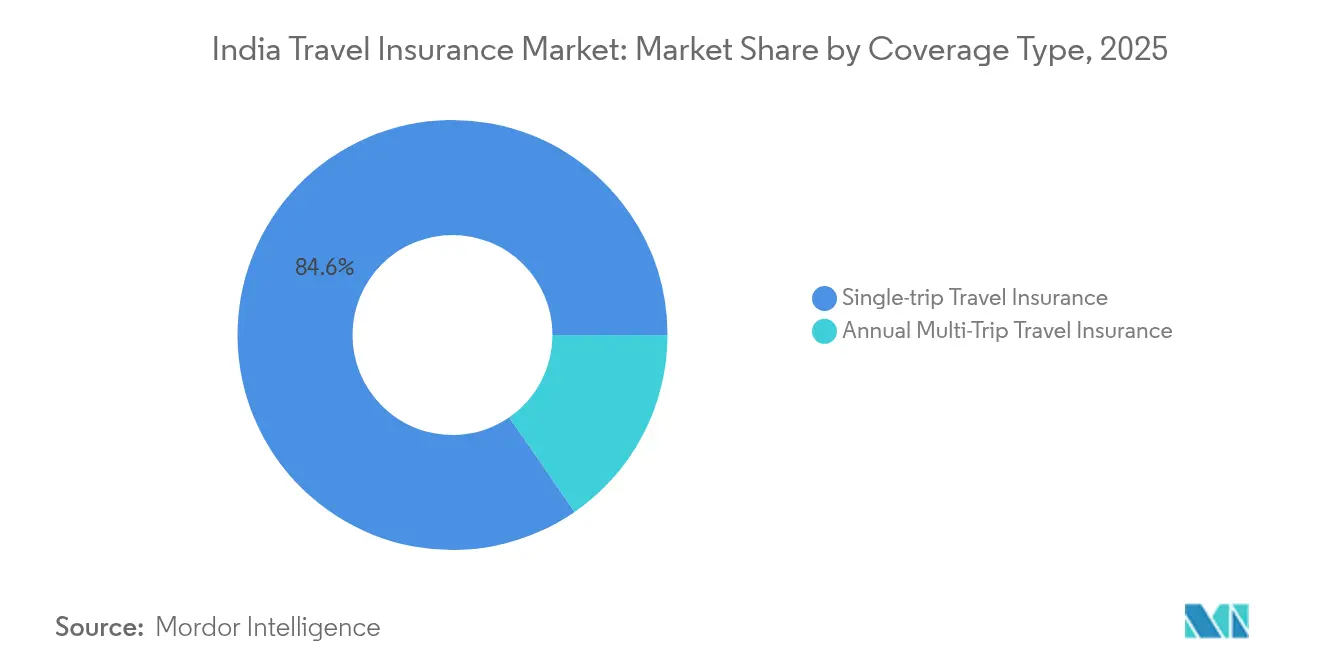

- Die Einzel-Reiseversicherung hatte 2025 einen Marktanteil von 84,62 % am indischen Reiseversicherungsmarkt, während Jahres-Mehrfachreise-Policen mit einer CAGR von 10,74 % bis 2031 expandieren und damit den am schnellsten wachsenden Deckungstyp darstellen.

- Familienreisende trugen 2025 einen Umsatzanteil von 41,36 % bei und verankern weiterhin die Nachfrage, während das Seniorensegment auf dem Weg ist, bis 2031 eine CAGR von 10,68 % zu erzielen, unterstützt durch Kreuzfahrttourismus und die Mobilität wohlhabender Rentner.

- Versicherungsvermittler hielten 2025 einen Anteil von 46,62 % am indischen Reiseversicherungsmarkt, doch Versicherungsaggregatoren eilen mit einer CAGR von 10,55 % voran, angetrieben durch 77 Millionen PolicyBazaar-Nutzer und eine erweiterte Phygital-Reichweite.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des indischen Reiseversicherungsmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Post-COVID-Aufschwung bei ausgehenden Freizeit- und VFR-Reisen | 2.8% | National, mit Schwerpunkt in Metropolstädten | Mittelfristig (2–4 Jahre) |

| Versicherungspflicht für Schengen- und andere Visa | 2.1% | National, mit stärkerer Auswirkung in Delhi, Mumbai, Bangalore | Langfristig (≥ 4 Jahre) |

| Wachstum digitaler Aggregatoren und OTA-integrierter Verkäufe | 1.9% | National, mit früher Einführung in Städten der Kategorie 1 | Kurzfristig (≤ 2 Jahre) |

| Flugticket-Portale mit integriertem Versicherungsschutz | 1.2% | National, konzentriert an großen Flughäfen | Mittelfristig (2–4 Jahre) |

| Rasanter Anstieg des Kreuzfahrttourismus für Senioren | 0.8% | National, mit Schwerpunkt in wohlhabenden städtischen Zentren | Langfristig (≥ 4 Jahre) |

| UPI-fähige Pay-as-you-go-Kurzzeitpolicen | 0.6% | National, mit höherer Durchdringung bei digital-affinen Bevölkerungsgruppen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Post-COVID-Aufschwung bei ausgehenden Freizeit- und VFR-Reisen

Inhaber indischer Reisepässe verzeichneten im ersten Halbjahr 2024 15 Millionen internationale Abflüge, übertrafen damit die Werte vor der Pandemie und bestätigten den Aufwärtstrend des indischen Reiseversicherungsmarktes[1]Business World, "Indische Senioren treiben den Kreuzfahrtboom an," bwbusinessworld.com.. Reisende betrachten Versicherungen inzwischen als unverzichtbare Infrastruktur für medizinische Notfälle, Flugunterbrechungen und geopolitische Risiken, die bisher unversichert blieben. Der Geschäftsreiseverkehr wird bis 2025 voraussichtlich 35 Milliarden USD erreichen, was die Nachfrage nach Echtzeit-Schadensunterstützung, Notfallevakuierungsleistungen und pandemiebedingten Deckungen intensiviert. Mit wachsendem Risikobewusstsein differenzieren sich Versicherer durch Mehrwertdienste wie mehrsprachige Telemedizin und Flughafen-Concierge-Assistenz, die bei erfahrenen Reisenden Anklang finden. Der Wandel des Marktes vom Preiswettbewerb hin zu leistungsorientierten Angeboten positioniert umfassenden Versicherungsschutz als neuen Standard statt als Premium-Zusatzleistung.

Verbindliche Visa-Versicherungsanforderungen gestalten das Produktdesign neu

Die Mindestdeckungsregel des Schengen-Raums von 31.246,80 USD (EUR 30.000) hat den Versicherungsabschluss bei nach Europa reisenden Indern fest etabliert und die Reiseversicherung effektiv in die Visa-Checkliste eingeschrieben[2]Generaldirektion Migration & Inneres, "Änderungen des Schengener Visakodex," europa.eu. . April 2024 brachte mehrjährige Schengen-Visa, die eine erneuerungsgebundene Deckung erfordern, und schafft damit einen vorhersehbaren wiederkehrenden Einnahmestrom für Versicherer. Parallele Verpflichtungen in Kanada, Australien und den Golfstaaten erweitern diesen compliance-geführten Kundentrichter und ermutigen Versicherer, modulare Mehrfachziel-Policen zu gestalten, die verschiedenen Botschaftsstandards entsprechen. Digitale Ausstellung und API-basierte Validierung ermöglichen nun sofortige botschaftstaugliche Dokumente, was den Aufwand für Kunden reduziert und die Zufriedenheit steigert. Aggregatoren profitieren, indem sie diese captive Nachfrage durch Ein-Klick-Kaufpfade leiten, die die Abschlussquoten und den Lebenszeitwert erhöhen.

Wachstum digitaler Aggregatoren und OTA-integrierter Verkäufe

PolicyBazaar aggregiert über 250 Policen von 53 Versicherern und ermöglicht einen transparenten Vergleich, der die Entscheidungsfindung beschleunigt und den Verkaufstrichter von Tagen auf Minuten verkürzt[3] PB Fintech, "PolicyBazaar-Investorenpräsentation Q1 GJ25," pbfintech.com.. Phygitale Strategien – digitale Prozesse mit Unterstützung durch Offline-Agenten – haben den Absatz in Städten der Kategorien 2 und 3 erschlossen und einen Anstieg der Neukunden außerhalb von Metropolregionen um 30 % verzeichnet. OTAs wie MakeMyTrip und EaseMyTrip integrieren Versicherungen beim Checkout, heben die Abschlussquoten bei internationalen Tickets auf über 15 % und leiten inkrementelle Prämien an Zeichnungspartner weiter. Der Wettbewerbsdruck treibt Versicherer in Richtung API-first-Architekturen, die Echtzeit-Zeichnung, dynamische Preisgestaltung und nahtlose Schadensauslösung unterstützen. Der daraus resultierende Datenschatz informiert die versicherungsmathematische Verfeinerung und gezieltes Cross-Selling und verstärkt das digitale Schwungrad des indischen Reiseversicherungsmarktes.

Rasanter Anstieg des Kreuzfahrttourismus für Senioren

Kreuzfahrtbuchungen unter Indern ab 60 Jahren stiegen 2024 im Jahresvergleich um 40 % und erhöhten die Nachfrage nach Premium-Deckungen für ausgedehnte Reisen, die je Reisenden über 5.846,90 USD (INR 500.000) kosten können. Spezialisierte Policen decken nun Kabineneinschluss, verpasste Hafenaufenthalte und Hubschrauberevakuierung – Risiken, die für maritime Reiserouten spezifisch sind. Versicherer bieten höhere Versicherungssummen, vereinfachte Zeichnung für Vorerkrankungen und rund um die Uhr mehrsprachige medizinische Hotlines an, um wohlhabende Rentner anzuziehen. Kreuzfahrtlinien, die Indien-zentrische Routen bewerben, verstärken die Sichtbarkeit zusätzlich und bewegen Senioren zu finanziellen Absicherungen vor Reisebeginn. Die hohen Ticketpreise des Segments steigern die Rentabilität und machen es zu einem strategischen Bereich für Differenzierung durch concierge-artiges Schadenmanagement und grenzüberschreitende Pflegekoordination.

Analyse der Hemmniswirkung*

| Hemmnis | % (~) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Geringe Bekanntheit unter Erstmals-Auslandsreisenden | -1.7% | National, mit Schwerpunkt in Städten der Kategorien 2 und 3 | Mittelfristig (2–4 Jahre) |

| Komplexe und zeitaufwändige Schadensregulierung | -1.4% | National, mit ausgeprägter Auswirkung in Nicht-Metropol-Regionen | Kurzfristig (≤ 2 Jahre) |

| Lücken im Abenteuerportdeckungsschutz beeinträchtigen das Markenvertrauen | -0.9% | National, stärker ausgeprägt in Jugend- und Abenteuersegmenten | Kurzfristig (≤ 2 Jahre) |

| RBI-Devisenkarten-Regelungen begrenzen gebündelte Versicherungszusatzleistungen | -0.6% | National, insbesondere unter häufigen Geschäftsreisenden | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Geringe Bekanntheit unter Erstmals-Auslandsreisenden hemmt die Marktdurchdringung

Auslandsreisen breiten sich in Städte der Kategorien 2 und 3 aus, doch das Versicherungsbewusstsein hinkt unter Erstreisenden hinterher, die Policenprämien gegen die wahrgenommene Sicherheit des Reiseziels abwägen. Traditionelle Massenmedien-Kampagnen übersetzen Deckungsmerkmale selten in nachvollziehbare Geschichten, sodass Missverständnisse unbeachtet bleiben und die Abwanderungsquote hoch ist. Lokale Agenten vermitteln häufig visumskonforme Produkte, ohne die Leistungen nach der Abreise zu erklären, was das Upselling auf umfassenden Versicherungsschutz einschränkt. Aggregatoren haben begonnen, landessprachige Erklärvideos und Influencer-Testimonials einzusetzen, doch frühe Ergebnisse zeigen eine bescheidene Konversion aufgrund von Lücken im digitalen Vertrauen. Ein nachhaltiges Wachstum hängt daher von hyperlokaler Aufklärung ab, die reale Anekdoten – wie medizinische Notfälle im Ausland – mit konkreten finanziellen Auswirkungen verknüpft.

Komplexe und zeitaufwändige Schadensregulierung untergräbt das Vertrauen

Der öffentlich-rechtliche Marktführer New India Assurance weist eine Regulierungsquote von 98,74 % auf, doch die Zufriedenheitswerte des Privatsektors schwanken auf Verbraucherforen zwischen 1,8 und 4,5 und zeigen damit Inkonsistenz auf.[4]Moneycontrol Editorial, "Reiseversicherungsschäden: Warum Zufriedenheitswerte stark voneinander abweichen," moneycontrol.com. Schmerzpunkte umfassen dokumentenlastige Prozesse, die Koordination mit Krankenhäusern im Ausland und undurchsichtige Statusupdates, die in Krisenzeiten Angstzustände verursachen. Verzögerte Erstattungen schädigen das Ansehen und lösen negative Mundpropaganda aus, die sich in Großfamiliennetzwerken und sozialen Medien verbreitet. Versicherer erproben KI-gestützte Betrugsprüfungen und Ein-Klick-Dokumenten-Uploads, die in frühen Pilotprogrammen die Bearbeitungszeit um 30 % reduziert haben. Die Erreichung von Parität in der Schadensregulierungserfahrung ist entscheidend für die Aufrechterhaltung des Rufs des indischen Reiseversicherungsmarktes als verlässliches Sicherheitsnetz.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Deckungsart: Dominanz der Einzel-Reiseversicherung weicht dem Aufkommen von Mehrfachreisepolicen

Einzel-Reisepolicen hielten 2025 einen Anteil von 84,62 % am indischen Reiseversicherungsmarkt und spiegeln damit die episodische Reisekultur des Landes wider, die in Freizeit-, VFR- und zweckdefinierten Geschäftsreisen verankert ist. Visa-konforme Angebote und laufzeitflexible Zusatzleistungen haben die Popularität von Einzel-Reisepolicen bei Reisenden weiter gefestigt, die weit im Voraus buchen und maßgeschneiderten Schutz bevorzugen. Jahres-Mehrfachreise-Produkte beschleunigen sich jedoch mit einer CAGR von 10,74 %, begünstigt durch Unternehmensreisen, Studierendenaustausch und den Aufstieg von "Workations". Die Größe des indischen Reiseversicherungsmarktes für das Mehrfachreisesegment wird sich bis 2031 voraussichtlich wesentlich ausweiten, da Versicherer automatisch verlängerbare Pläne und app-basierte Reiseaktivierungen einführen, die Verwaltungsaufwand eliminieren.

Inhaber von Mehrfachreisepolicen weisen eine höhere Versicherungskompetenz und eine größere Neigung zum Kreuzkauf auf; Studierende fügen häufig Geräteschutz hinzu, während Führungskräfte auf höhere medizinische Höchstgrenzen upgraden. Digitale Dashboards ermöglichen es Kunden, bevorstehende Reisen zu verwalten, Botschaftsbriefe herunterzuladen und Schäden zu melden, was Engagement-Schleifen verbessert, die die Kundenbindung fördern. Versicherer nutzen Nutzungsanalysen zur Preisanpassung und belohnen risikoarme Vielfliegende mit Prämienrabatten, die die Wertgleichung weiter verschieben. Mit zunehmender Luftverkehrsverbindung und der Ausweitung visafreier Korridore wird der indische Reiseversicherungsmarkt wahrscheinlich eine Angleichung der Durchdringungsraten von Einzel- und Mehrfachreisepolicen sehen, insbesondere im wohlhabenden städtischen Segment.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endnutzer: Familienreisende verankern die Nachfrage; Senioren treiben das Prämienwachstum voran

Familienreisende trugen 2025 41,36 % der Gesamtprämien bei und unterstreichen damit das kollektivistische Ethos, das Gruppenurlaubs- und VFR-Reisepläne antreibt. Für Kernfamilien und Mehrgenerationen-Gruppen optimierte Policen bündeln kinderfreundliche Leistungen, notfallmäßige Familienunterstützung und Gruppenrabatte, und positionieren Versicherer als ganzheitliche Hüter des Reisewohlergehens. Mundpropaganda innerhalb von Großfamilien verstärkt die Markensichtbarkeit und fördert Wiederholungskaufschleifen, die den indischen Reiseversicherungsmarkt stützen.

Senioren bilden mit einer CAGR von 10,68 % das am schnellsten wachsende Segment, beflügelt durch steigende Lebenserwartung, höheres verfügbares Einkommen und kreuzfahrtgeführten Erlebnistourismus. Erweiterte Deckungen bieten keine Altersgrenzen, Verzicht auf Vorerkrankungen und Concierge-medizinische Evakuierung, was Premium-Preise erfordert, die die Margen steigern. Der Marktanteil des indischen Reiseversicherungsmarktes für seniorenspezifische Produkte wächst dementsprechend, da Rentner die Gesundheitssicherheit über die Kosten stellen. Technologielösungen, sprachgesteuerte Schadensmeldung und Pflegepersonen-Benachrichtigungen reduzieren die Reibung weiter und machen Versicherungen zu einem nahtlosen Begleiter weltreisender Rentenlebensstile.

Nach Vertriebskanal: Vermittler behalten die Führung, während Aggregatoren aufholen

Agenturnetzwerke und Bancassurance-Kanäle behielten 2025 eine Kontrolle von 46,62 % über den Vertrieb, gestützt auf persönliche Beratung und Cross-Selling innerhalb gebündelter Finanzprodukte wie Devisenkarten und Reisekrediten. Hochvertrauensbeziehungen bleiben für Erstkäufer entscheidend, die persönliche Beratung schätzen. Dennoch eilen Aggregatoren mit einer CAGR von 10,55 % voran, angetrieben durch transparente Vergleichsmaschinen, sofortige Policenausstellung und mobile Schadenverfolgung, die bei digital-nativen Verbrauchern Anklang finden.

Die über Online-Aggregatoren erfasste Größe des indischen Reiseversicherungsmarktes wird bis 2031 voraussichtlich mehr als verdoppelt, da PolicyBazaar und Mitbewerber KI-gestützte Personalisierung und landessprachige Oberflächen vertiefen. Eingebettete Verkäufe auf Fluggesellschafts- und OTA-Portalen verkürzen den Kaufprozess und bewegen preissensible Käufer zu sofortigen Entscheidungen ohne menschliche Intervention. Traditionelle Vermittler reagieren mit dem Start von Co-branded-Mikrosites und dem Einsatz von Video-Chat-Beratern, um in einer kanalunabhängigen Zukunft relevant zu bleiben.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Metropolregionen wie Delhi NCR, Mumbai, Bangalore, Chennai und Pune machen rund 64,25 % des gesamten Prämienvolumens aus, gestützt durch internationale Drehkreuz-Flughäfen, höhere Pro-Kopf-Einkommen und ausgereifte Vertriebsökosysteme. Diese Städte weisen eine überdurchschnittliche Akzeptanz von Jahres-Mehrfachreise- und Hochversicherungssummen-Produkten auf, was kosmopolitische Reisemuster und Risikobewusstsein widerspiegelt. Städte der Kategorie 2 wie Ahmedabad, Kochi, Indore und Bhubaneswar sind die am schnellsten aufholenden Standorte und profitieren von verbesserter Luftverkehrsanbindung, vernakularsprachigem Marketing und aggregatorgesteuerter digitaler Durchdringung. Die Größe des indischen Reiseversicherungsmarktes in diesen aufstrebenden Städten ist für ein zweistelliges Wachstum vorgesehen, da Auslands-Charterflüge und Golfstaaten-Beschäftigungskorridore an Intensität zunehmen.

Die Allgegenwärtigkeit digitaler Zahlungen unterstützt die landesweite Skalierung: Über 80 % der Smartphone-Nutzer verwenden UPI und ermöglichen so eine reibungslose Prämienzahlung selbst dort, wo Bankfilialen dünn gesät sind. Regionale Reisearchetypen prägen die Produktnachfrage: Südliche Bundesstaaten zeigen eine stärkere Nachfrage nach Studierenden- und Golfstaaten-Arbeitnehmer-Deckungen, während nördliche Bundesstaaten eher zu Schengen-konformen Freizeitpolicen tendieren. Der bevorstehende Bima-Sugam-Marktplatz der IRDAI verspricht eine einheitliche digitale Infrastruktur, die den Stadt-Land-Zugangsunterschied verringert und KYC sowie Policenausstellung geografisch standardisiert.

In Grenzmärkten des Nordostens und kleinerer Himalaya-Bundesstaaten suchen Aufklärungskampagnen lokaler Tourismusbehörden und Banken die frühe Akzeptanz zu fördern. Der indische Reiseversicherungsmarkt wird voraussichtlich diaspora-verknüpfte Reisekorridore erschließen – Punjab nach Kanada und Kerala in die Golfstaaten –, da kulturelle Bindungen und Überweisungsströme wiederkehrende Reisen erzeugen. Mit der Ausweitung inländischer Billigfluglinien auf internationale Strecken ab Sekundärflughäfen werden lokalisierte Versicherungskioske und regionalsprachige Chatbots zu einem entscheidenden Faktor für die Gewinnung von Erstkäufern.

Wettbewerbslandschaft

Der indische Reiseversicherungsmarkt weist eine hohe Konzentration auf, wobei ICICI Lombard, Bajaj Allianz, Tata AIG und HDFC ERGO die Avantgarde der Prämiensammlung bilden. ICICI Lombard verzeichnete im dritten Quartal des Geschäftsjahres 2025 einen Nettogewinn von 0,84 Millionen USD (INR 7,24 Millionen) und verdeutlicht damit den finanziellen Spielraum, den diese etablierten Anbieter für Forschung und Entwicklung sowie Kanalerweiterung haben. Strategische Allianzen werden immer wichtiger: Bajaj Alliances Kooperation mit HSBC India im August 2024 erschloss wohlhabende nicht in Indien ansässige Inder (NRIs), während ICICIs Kreditkarte in Partnerschaft mit MakeMyTrip die Reiseversicherung in breitere Reisefinanz-Ökosysteme einbettet.

Technologieinvestitionen sind das schärfste Wettbewerbsmittel. API-native Zeichnung, KI-gestützte Betrugserkennung und Chatbot-Schadensmeldung verkürzen die Servicezeiten und verbessern Zufriedenheitskennzahlen, die die Wiederkaufrate direkt beeinflussen. Regulierungsquoten dienen als öffentliches Ranglistenbrett; die Benchmark von 98,74 % bei New India Assurance setzt Branchenerwartungen und zwingt Nachzügler zur Überholung veralteter Arbeitsabläufe, oder sie riskieren Kundenverlust. Regulatorische Reformen – 100 % ADI-Erlaubnis und Use-and-File-Produktgenehmigungen – laden globale Anbieter wie Generali ein, über Joint Ventures zu skalieren, was den Wettbewerb intensiviert und Produktinnovationen katalysiert.

Digital-first-Herausforderer nutzen agile Technologiestacks, um etablierte Anbieter bei Durchlaufzeiten und Nischenrisikodeckungen – Abenteuersport, Haustierreise und Geräteschutz – zu unterbieten. Die Skalierung bleibt jedoch entscheidend; die Vertriebsreichweite über Bankfilialen, Reisebüros und OTA-Integrationen bestimmt oft den letztendlichen Marktanteil im indischen Reiseversicherungsmarkt. Kosteneffizienz im Service und Konsistenz der Omnichannel-Erfahrung werden die Wettbewerbspositionierung bestimmen, wenn Prämienvolumina in den Online-Bereich wandern.

Marktführer der indischen Reiseversicherungsbranche

ICICI Lombard General Insurance

Tata AIG General Insurance

HDFC ERGO General Insurance

Bajaj Allianz General Insurance

Reliance General Insurance

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: IRDAI lancierte den digitalen Einschalter-Marktplatz Bima Sugam, der bis Dezember 2025 landesweit eingeführt werden soll, um Policenvergleich, -kauf und Schadensabwicklung über UPI-ähnliche Schienen und standardisierte APIs zu vereinfachen.

- Juni 2025: Generali sicherte sich die Central Bank of India als Joint-Venture-Partner, behielt 74 % Eigentumsanteil und erhielt Zugang zu 80 Millionen Kunden über 4.500 Filialen, wodurch die Vertriebskontaktpunkte für Reiseschutzpakete vervielfacht werden.

- Juli 2025: Thomas Cook India und NPCI führten eine RuPay-Prepaid-Devisenkarte mit gebündelter Reiseversicherung ein, die in den Vereinigten Arabischen Emiraten vor einem globalen Rollout erprobt wird, und signalisieren damit eine weitere Konvergenz von Zahlungsverkehr und Schutz.

- April 2025: Regency for Expats steigerte die Kundenzufriedenheit auf 84 %, wobei 44 % die Verbesserungen auf schnellere Schadensregulierung und 41 % auf besseren Support zurückführten, was den Nutzen KI-fähiger Service-Automatisierung unterstreicht.

Berichtsumfang des indischen Reiseversicherungsmarktes

Der Bericht konzentriert sich auf den vollständigen Hintergrund des indischen Reiseversicherungsmarktes, der eine Bewertung der sich entwickelnden Markttrends nach Segmenten, wichtige Veränderungen in der Marktdynamik und einen Marktüberblick umfasst. Der indische Reiseversicherungsmarkt ist segmentiert nach Versicherungsdeckung (Einzel-Reiseversicherung, Jahres-Mehrfachreise-Versicherung und Sonstige), nach Vertriebskanälen (Direktvertrieb, Online-Reisebüros, Flughäfen und Hotels, Makler und sonstige Versicherungsvermittler) sowie nach Endnutzern (Senioren, Geschäftsreisende, Familienreisende und Sonstige (Bildungsreisende usw.)). Der Bericht bietet Marktgrößen- und Prognosewerte für den indischen Reiseversicherungsmarkt in Millionen USD für die oben genannten Segmente.

| Einzel-Reiseversicherung |

| Jahres-Mehrfachreise-Versicherung |

| Senioren |

| Bildungsreisende |

| Geschäftsreisende |

| Familienreisende |

| Sonstige Endnutzer |

| Versicherungsvermittler |

| Versicherungsgesellschaften |

| Banken |

| Versicherungsmakler |

| Versicherungsaggregatoren |

| Nach Deckungsart | Einzel-Reiseversicherung |

| Jahres-Mehrfachreise-Versicherung | |

| Nach Endnutzer | Senioren |

| Bildungsreisende | |

| Geschäftsreisende | |

| Familienreisende | |

| Sonstige Endnutzer | |

| Nach Vertriebskanal | Versicherungsvermittler |

| Versicherungsgesellschaften | |

| Banken | |

| Versicherungsmakler | |

| Versicherungsaggregatoren |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des indischen Reiseversicherungsmarktes?

Die Größe des indischen Reiseversicherungsmarktes beträgt 1,29 Milliarden USD im Jahr 2026 und wird voraussichtlich bis 2031 auf 2,12 Milliarden USD ansteigen.

Welcher Deckungstyp wächst am schnellsten?

Jahres-Mehrfachreise-Policen wachsen am schnellsten mit einer CAGR von 10,74 % bis 2031, da häufige Reisende einen kontinuierlichen Schutz anstreben.

Warum ist die Versicherungspflicht für Visa für indische Reisende wichtig?

Visa-gebundene Verpflichtungen, insbesondere im Schengen-Raum, machen Versicherungen zu einem nicht verhandelbaren Kauf und treiben die wiederkehrende Nachfrage nach konformen Policen an.

Wie gestalten digitale Aggregatoren den Vertrieb um?

Plattformen wie PolicyBazaar bieten sofortige Vergleiche und Ein-Klick-Kauf, beschleunigen die Online-Akzeptanz und treiben Versicherer in Richtung API-first-Integration.

Welche Herausforderungen behindern die Schadenzufriedenheit?

Dokumentationshürden, Koordination mit Auslandsanbietern und langsame Erstattungen verursachen Kundenfrustration und veranlassen branchenweite Investitionen in KI-gestützte Schadensautomatisierung.

Wie wird sich Bima Sugam auf den Markt auswirken?

Der zentrale Marktplatz wird die digitale KYC-Prüfung standardisieren, Vertriebskosten senken und den Zugang zu Versicherungsprodukten in städtischen und ländlichen Gebieten Indiens erweitern.

Seite zuletzt aktualisiert am: