Marktgröße und Marktanteil für Lebensmittel- und Getränkeverarbeitungsanlagen

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

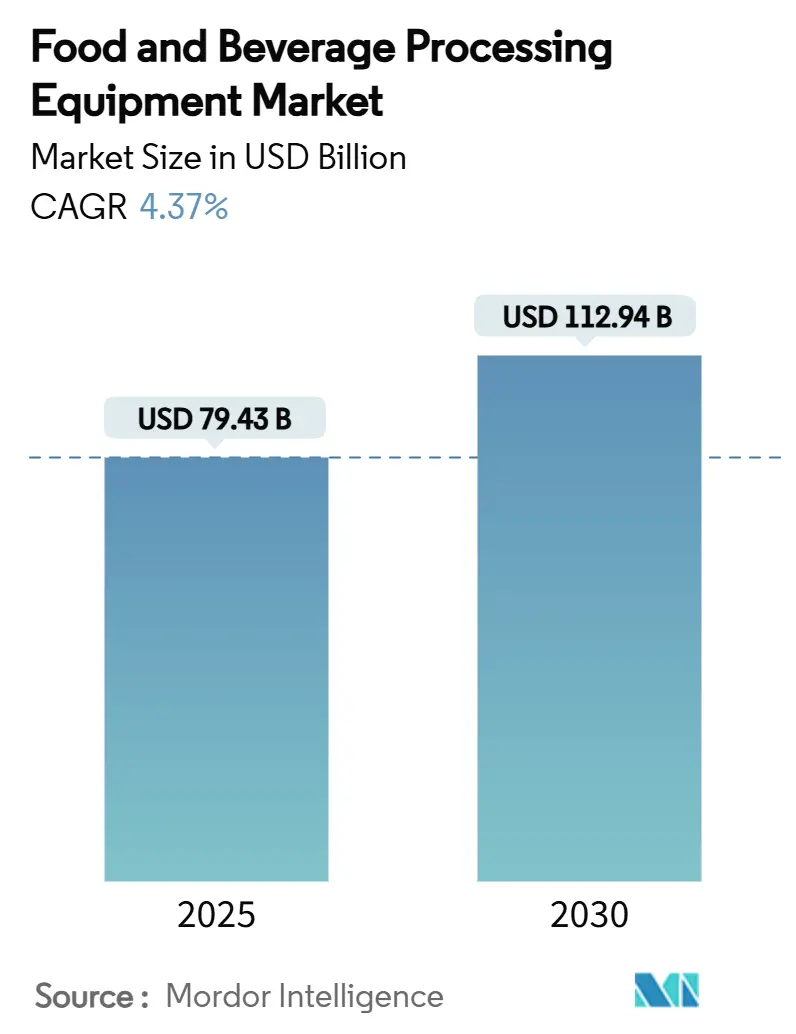

| Marktgröße (2025) | 79.43 Milliarden US-Dollar |

| Marktgröße (2030) | 112.94 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.37% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

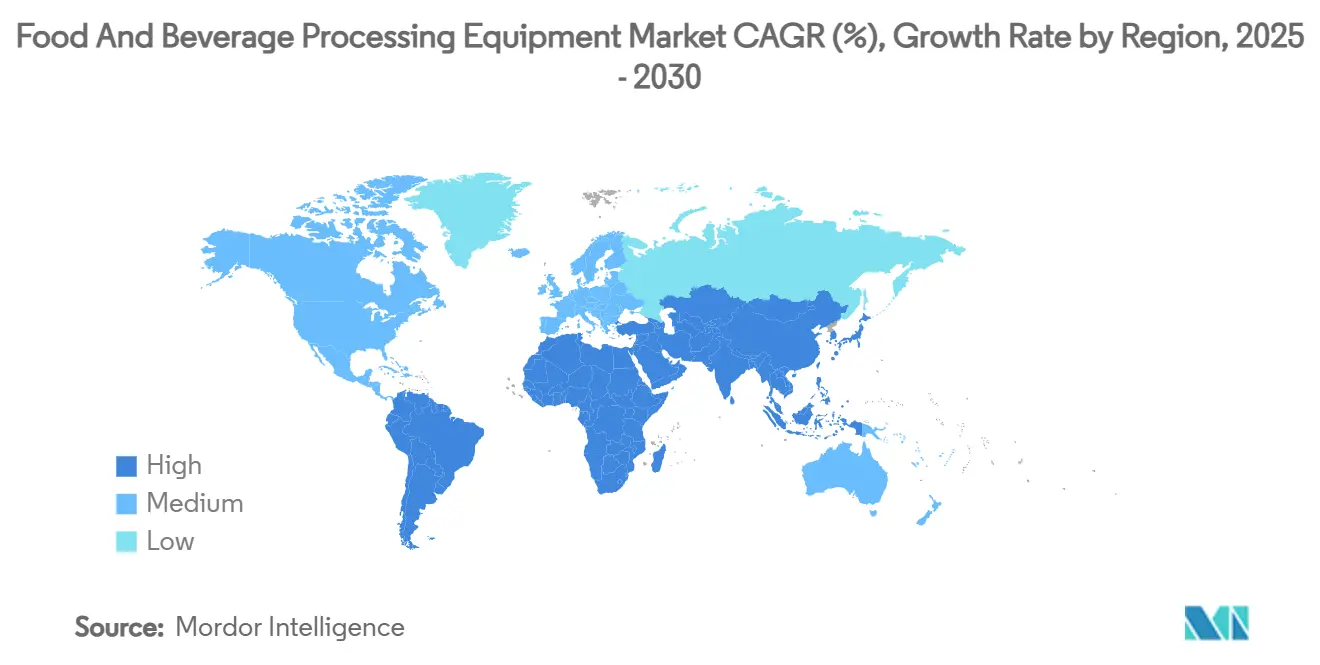

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Lebensmittel- und Getränkeverarbeitungsanlagen von Mordor Intelligence

Die Marktgröße für Lebensmittel- und Getränkeverarbeitungsanlagen wird im Jahr 2025 voraussichtlich 79,43 Milliarden USD betragen und soll bis 2030 auf 112,94 Milliarden USD anwachsen, was einer CAGR von 4,37 % über den Prognosezeitraum entspricht. Steigende Automatisierungsinitiativen, Nachhaltigkeitsvorgaben und eine wachsende Angebots-Nachfrage-Lücke bei verarbeiteten Lebensmitteln sind die Grundlage dieses Wachstums. Käufer lenken ihre Budgets zunehmend in intelligente Systeme, mit dem Ziel kürzerer Amortisationszeiten, reduzierter Betriebskosten und der Einhaltung strenger Energieeffizienzziele. Anbieter, die mechanisches Fachwissen mit KI-gestützter Diagnose verbinden, gewinnen an Bedeutung, insbesondere in Bereichen, die mit Arbeitskräftemangel und strengen Rückverfolgbarkeitsvorschriften zu kämpfen haben. Während das Wachstum weit verbreitet ist, zeichnet sich eine bemerkenswerte Verschiebung ab: Die Inlandsproduzenten im Asien-Pazifik-Raum tendieren zu Maschinen im mittleren Preissegment, während nordamerikanische und europäische Verarbeiter von veralteten Linien auf Premiumlösungen umsteigen. Nachhaltigkeitskennzahlen, insbesondere der Kilowattverbrauch pro verarbeiteter Tonne, haben sich als entscheidende Benchmarks für Käufer etabliert und rivalisieren bei Ausschreibungsbewertungen mit traditionellen Kennzahlen wie Durchsatz und Betriebszeit.

Wichtigste Erkenntnisse des Berichts

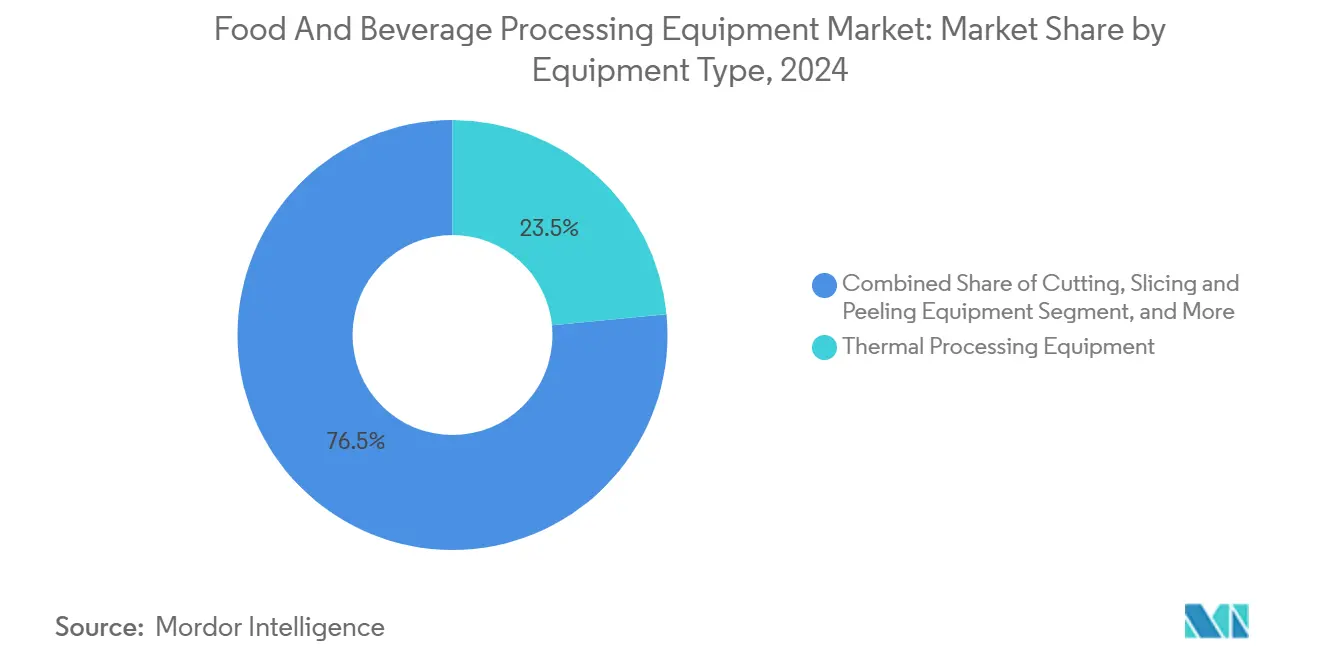

- Nach Anlagentyp führte die thermische Verarbeitung im Jahr 2024 mit einem Umsatzanteil von 23,46 %; Extrusion und Formgebung wird bis 2030 voraussichtlich mit einer CAGR von 8,86 % wachsen.

- Nach Betriebsart hielten halbautomatische Systeme im Jahr 2024 einen Marktanteil von 71,39 % am Markt für Lebensmittel- und Getränkeverarbeitungsanlagen, während vollautomatische Einheiten mit einer prognostizierten CAGR von 7,54 % bis 2030 das höchste Wachstum verzeichnen.

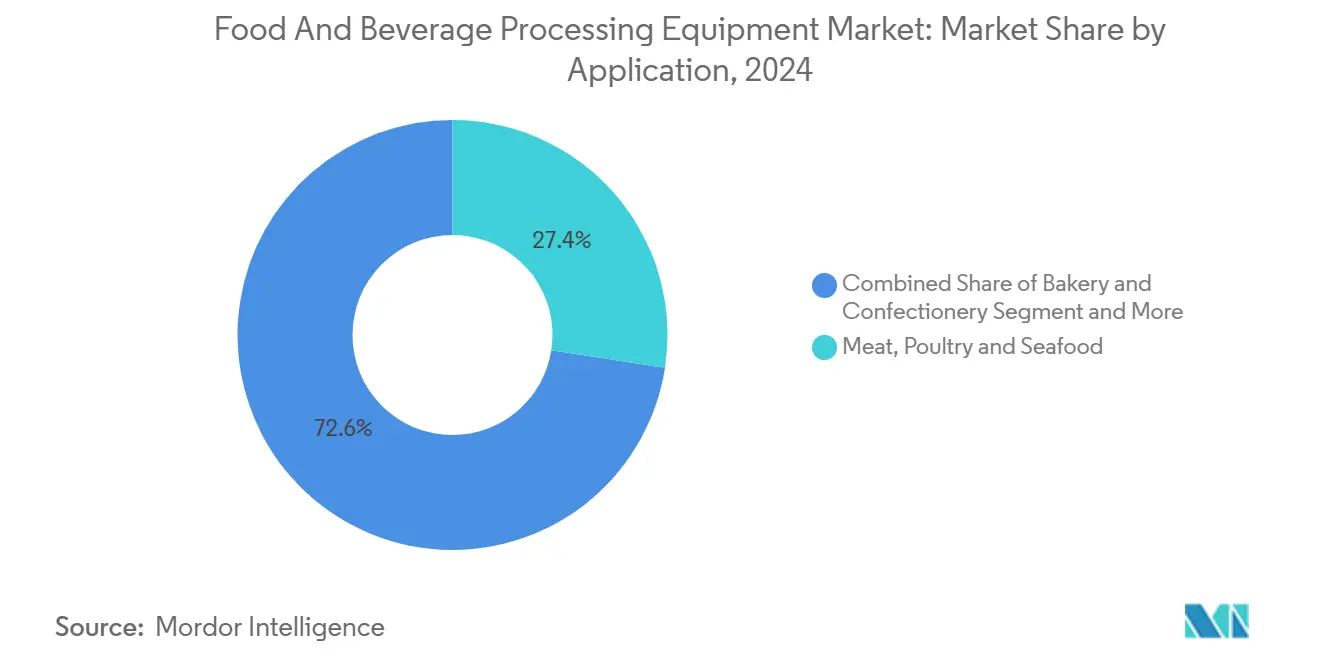

- Nach Anwendung entfiel auf das Segment Fleisch, Geflügel und Meeresfrüchte im Jahr 2024 ein Anteil von 27,43 % an der Marktgröße für Lebensmittel- und Getränkeverarbeitungsanlagen, und pflanzenbasierte Proteine wachsen bis 2030 mit einer CAGR von 9,35 %.

- Nach Geografie dominierte der Asien-Pazifik-Raum im Jahr 2024 mit 34,75 % des Umsatzes; die Marktgröße für Lebensmittel- und Getränkeverarbeitungsanlagen im Nahen Osten und Afrika wird bis 2030 voraussichtlich eine CAGR von 8,14 % verzeichnen.

Globale Trends und Erkenntnisse im Markt für Lebensmittel- und Getränkeverarbeitungsanlagen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fortschrittliche Automatisierung und intelligente Fertigung | +1.2% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Schnelle Expansion der Backwaren- und Süßwarenindustrie | +0.8% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Premiumisierung von Säuglingsernährungsprodukten | +0.6% | Global, insbesondere in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach Clean-Label-Milchzutaten | +0.5% | Nordamerika und EU als Hauptmärkte, Ausweitung auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Anstieg maßgeschneiderter Schmelzpunktfraktionen für laminierte Teige | +0.4% | Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Wachstum von mit mittel- und kurzkettigem Milchfett angereicherten Produkten für Stoffwechselgesundheits-SKUs | +0.3% | Entwickelte Märkte weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fortschrittliche Automatisierung und intelligente Fertigung

Fertigungsverantwortliche erzielen heute Renditen auf Automatisierungsinvestitionen in nur 18 Monaten – eine erhebliche Verschiebung gegenüber der traditionellen Amortisationszeit von 3 Jahren. Diese Veränderung gestaltet die Kapitalallokationsstrategien in der gesamten Branche neu. Studien aus dem Bereich der Milchverarbeitung zeigen, dass KI-gestützte Predictive-Maintenance-Systeme ungeplante Ausfallzeiten um 50–75 % reduziert und Wartungskosten um bis zu 35 % gesenkt haben[1]Quelle: Dairy Processing, „Milchverarbeiter optimieren Betrieb mit KI”, dairyprocessing.com. Gleichzeitig sorgen mit 3D-Vision ausgestattete intelligente Roboter in der Fleischverarbeitung für Aufsehen. Sie passen sich in Echtzeit an Variationen in Tiergrößen an, optimieren Ausbeuten und reduzieren die Abhängigkeit von Arbeitskräften, wie Food Engineering berichtet. Der Trend zur kollaborativen Robotik ist besonders in der Verpackung und im Materialhandling erkennbar. Hier passen sich flexible Automatisierungssysteme schnell an sich verändernde Produktanforderungen an und umgehen die Notwendigkeit umfangreicher Neuprogrammierungen. Darüber hinaus hinterlassen maschinelle Lernalgorithmen ihren Eindruck, indem sie die Qualitätsvariabilität um 65 % reduzieren und den Verarbeitungsdurchsatz um bis zu 10 % steigern. Diese Fortschritte bieten nicht nur Kostenvorteile, sondern verbessern auch die Produktkonsistenz und steigern die Kundenzufriedenheit.

Schnelle Expansion der Backwaren- und Süßwarenindustrie

Die Verbrauchernachfrage nach handwerklichen Produkten im industriellen Maßstab treibt die Modernisierung von Anlagen im Backwarensektor voran. Dieser Wandel stellt einzigartige ingenieurtechnische Herausforderungen dar und begünstigt spezialisierte Verarbeitungslösungen gegenüber generischen Maschinen. Fortschrittliche Misch- und Mischanlagen verfügen nun über präzise Temperaturregelung und Möglichkeiten zur atmosphärischen Modifikation. Diese Innovationen helfen, empfindliche Aromaverbindungen zu erhalten und konsistente Texturprofile über große Produktionsläufe hinweg sicherzustellen. Hersteller, die auf laminierte Teige zugeschnittene Extrusionstechnologie nutzen, können nun Croissants und Gebäck mit maßgeschneiderten Schmelzpunktfraktionen herstellen. Dieser Fortschritt verbessert die Lagerstabilität, ohne sensorische Eigenschaften zu beeinträchtigen, wie Food Engineering anmerkt. Darüber hinaus ermöglicht die Integration von IoT-Sensoren in Backwarenproduktionslinien die Echtzeitüberwachung von Luftfeuchtigkeit, Temperatur und Teigkonsistenz. Dies wahrt nicht nur Produktqualitätsstandards, sondern reduziert auch Abfall um bis zu 15 %. Automatisierte Verpackungssysteme, nun mit sanften Handhabungsmechanismen ausgestattet, sind für empfindliche Backwaren konzipiert. Diese Systeme gewährleisten die Produktintegrität und erreichen dabei Durchsatzraten, die manuelle Abläufe zuvor für unmöglich hielten.

Premiumisierung von Säuglingsernährungsprodukten

Angetrieben durch regulatorische Vorgaben für bessere Rückverfolgbarkeit und Nährwertgenauigkeit erlebt die Säuglingsnahrungsindustrie einen technologischen Wandel, der fortschrittliche Verarbeitungsanlagen erfordert. Hochdruckverarbeitungssysteme werden nun eingesetzt, um hitzeempfindliche Nährstoffe zu schützen – ein Abweichen von traditionellen thermischen Methoden, die essentielle Vitamine und Proteine oft beeinträchtigen. Laut der FDA hat sich die Sprühtrocknungstechnologie weiterentwickelt und bietet nun präzise Partikelgrößenkontrolle und Einkapselungsfunktionen, die die Bioverfügbarkeit von Nährstoffen verbessern und die Produktstabilität über längere Lagerung hinweg sicherstellen. Der Aufstieg blockchain-gestützter Rückverfolgbarkeitssysteme erfordert, dass Verarbeitungsanlagen nahtlos mit digitalen Plattformen integriert werden und alles von der Beschaffung der Zutaten bis zu Qualitätskennzahlen während der gesamten Produktion überwachen. Darüber hinaus verfügen Membranfiltrations- und Trennwerkzeuge, die auf Säuglingsernährung zugeschnitten sind, nun über fortschrittliche Reinigung-in-Place-Systeme, die strenge Hygienestandards aufrechterhalten und das Risiko von Kreuzkontaminationen reduzieren.

Steigende Nachfrage nach Clean-Label-Milchzutaten

Angetrieben durch die Clean-Label-Bewegung investieren Milchverarbeiter nun in Anlagen, die traditionelle Funktionalität ohne chemische Zusatzstoffe liefern. Dieser Wandel hat eine Nachfrage nach modernsten Trenn- und Konzentrationstechnologien ausgelöst. Wie Tetra Pak hervorhebt, werden Membranfiltrationssysteme nun eingesetzt, um Proteine zu konzentrieren und unerwünschte Bestandteile ohne Wärmebehandlung zu eliminieren[2]Quelle: Tetra Pak, „Nachhaltige Fabrikationslösungen”, foodengineeringmag.com. Dieser Ansatz bewahrt nicht nur die natürlichen Aromen, sondern auch die Nährstoffeigenschaften, denen Verbraucher zunehmend Priorität einräumen. Darüber hinaus ermöglichen nicht-thermische Verarbeitungstechnologien wie Hochdruckverarbeitung und gepulste elektrische Felder Milchherstellern, die Haltbarkeit zu verlängern und dabei einen Clean-Label-Status aufrechtzuerhalten. Es ist jedoch zu beachten, dass die Kosten für diese Anlagen nach wie vor erheblich höher sind als bei herkömmlichen Gegenstücken. Zusätzlich ermöglicht die Einführung enzymbasierter Verarbeitungssysteme die präzise Modifikation von Milchproteinen ohne den Einsatz synthetischer Zusatzstoffe. Dieser Prozess erfordert spezialisierte Anlagen, um sicherzustellen, dass eine optimale Enzymaktivität während der gesamten Verarbeitungszyklen aufrechterhalten wird. Schließlich erweisen sich Qualitätskontrollsysteme, die Echtzeit-Spektroskopieanalyse nutzen, als unschätzbar wertvoll. Sie helfen Verarbeitern nicht nur, die Einhaltung von Clean-Label-Vorgaben zu bestätigen, sondern gewährleisten auch die Produktionseffizienz. Es ist jedoch wichtig anzuerkennen, dass solche Implementierungen erhebliche Investitionen sowohl in Anlagen als auch in die erforderliche Bedienerausbildung erfordern.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Butterpreise | -0.7% | Global, mit besonderer Auswirkung auf milchfokussierte Regionen | Kurzfristig (≤ 2 Jahre) |

| Verbraucherwahrnehmung von gesundheitlichen Risiken gesättigter Fette | -0.5% | Nordamerika und Europa vorrangig | Mittelfristig (2–4 Jahre) |

| Verschärfung asiatischer AMF-Importquoten | -0.4% | Asien-Pazifik, mit globalen Ausstrahlungseffekten | Mittelfristig (2–4 Jahre) |

| Wettbewerbsdruck durch hochölsäurehaltige Spezialgemüsefette | -0.3% | Global, konzentriert auf verarbeitete Lebensmittelanwendungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Butterpreise

Lebensmittelverarbeiter investieren zunehmend in flexible Anlagensysteme, um die Volatilität der Rohstoffpreise zu bewältigen. Diese Systeme können nahtlos zwischen verschiedenen Fettquellen wechseln, ohne umfangreiche Neukonfigurationen oder Qualitätseinbußen. Um Echtzeit-Kostenoptimierungsalgorithmen zu implementieren, müssen Verarbeitungsanlagen mit Supply-Chain-Management-Systemen integriert werden. Diese Integration ermöglicht Anpassungen bei Rezepturen auf Basis von Preisschwankungen bei Zutaten, während die Produktspezifikationen eingehalten werden. Fortschrittliche Mischanlagen verfügen nun über präzise Dosierfähigkeiten. Diese Innovation ermöglicht es Herstellern, Fettmischungszusammensetzungen entsprechend den Marktbedingungen anzupassen und so ihre Anfälligkeit für Preisschwankungen einzelner Zutaten zu reduzieren, wie Food Processing hervorhebt. Als Reaktion darauf entwickeln Anlagenhersteller modulare Verarbeitungslinien. Diese Linien können sich mit minimalen Ausfallzeiten schnell an verschiedene Fettquellen anpassen, wenn auch zu höheren anfänglichen Kapitalinvestitionen. Darüber hinaus können Hersteller durch die Einbettung von Predictive Analytics in Verarbeitungsanlagen Trends bei Rohstoffkosten vorhersehen und ihre Produktionspläne anpassen. Diese Voraussicht verbessert nicht nur die betriebliche Flexibilität, sondern federt auch die Auswirkungen der Preisvolatilität ab.

Verbraucherwahrnehmung von gesundheitlichen Risiken gesättigter Fette

Mit steigendem Gesundheitsbewusstsein wächst die Nachfrage nach Verarbeitungsanlagen, die fettreduzierte Produkte ohne Einbußen bei Geschmack oder Textur herstellen können. Dieser Trend stellt technische Herausforderungen dar und treibt die Branche zu innovativen ingenieurtechnischen Lösungen. Technologien zum Fettaustausch, wie protein- und ballaststoffbasierte Systeme, sind auf spezialisierte Misch- und Homogenisierungsanlagen angewiesen. Diese Werkzeuge sind unerlässlich, um stabile Emulsionen mit alternativen Zutaten zu erzielen, wie das Annual Review of Food Science and Technology hervorhebt. Die Herstellung fettarmer Milchprodukte erfordert fortschrittliche Trenntechnologien. Diese Technologien entfernen selektiv Fett, während die Proteinfunktionalität und sensorischen Eigenschaften erhalten bleiben. Es ist jedoch zu beachten, dass die Anlagen für diese fortschrittlichen Prozesse 40–60 % teurer sein können als herkömmliche Systeme. Hersteller setzen auf Texturmodifikationsanlagen wie Hochdruckhomogenisatoren und Ultraschallprozessoren. Diese Werkzeuge ermöglichen die Schaffung von Mundgefühleigenschaften, die typischerweise mit fettreicheren Produkten verbunden sind, auch in fettreduzierten Formulierungen. Darüber hinaus müssen Qualitätskontrollsysteme aufgerüstet werden, um die Qualität dieser fettreduzierten Produkte sicherzustellen. Die Überwachung von Textur, Geschmack und Stabilität wird vorrangig, was zusätzliche Analyseausrüstung und verbesserte Prozessüberwachung erfordert. Diese Entwicklung erhöht unweigerlich die Komplexität und die Kosten des Gesamtsystems.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anlagentyp: Thermische Verarbeitung treibt Innovation voran

Im Jahr 2024 dominiert thermische Verarbeitungsausrüstung, zu der Pasteurisatoren und Kocher gehören, mit einem führenden Marktanteil von 23,46 %. Da sich die Branche jedoch auf energieeffiziente und nachhaltige Technologien ausrichtet, unterliegt die Wettbewerbslandschaft erheblichen Verschiebungen. Durch die Integration von Wärmerückgewinnungssystemen und ausgefeilten Temperaturregelungsalgorithmen haben Verarbeiter den Energieverbrauch um bis zu 50 % gesenkt und dabei Lebensmittelsicherheitsstandards aufrechterhalten[3]Quelle: CIMCO Refrigeration, „Dekarbonisierung von Lebensmittelprozessen mit industriellen Wärmepumpen”, cimcorefrigeration.com. Diese Leistung unterstreicht nicht nur die Bedeutung der Energieeffizienz, sondern bietet auch einen überzeugenden ROI, der die Ausrüstungsersatzzyklen beschleunigt. Gleichzeitig befindet sich das Segment für Extrusions- und Formgebungsanlagen auf einem rasanten Aufstieg und wird bis 2030 voraussichtlich mit einer CAGR von 8,86 % wachsen. Dieser Anstieg wird maßgeblich durch Innovationen in der Verarbeitung pflanzenbasierter Proteine angetrieben, die spezialisierte Texturierungsfähigkeiten erfordern. Insbesondere ist die Hochfeuchtigkeitsextrusionstechnologie entscheidend für die Herstellung fleischähnlicher Texturen für alternative Proteinprodukte und bietet beeindruckende Durchsatzkapazitäten von 400 kg pro Stunde für den kommerziellen Einsatz.

KI-gestützte Bildverarbeitungssysteme revolutionieren Schneid-, Aufschnitt- und Schälanlagen, insbesondere in der Produktion von Obst und Gemüse. Diese Systeme optimieren die Ausbeute und minimieren Abfall und bewältigen dabei Herausforderungen, die durch traditionell unregelmäßige Formen entstehen. Im Bereich des Würfelns, Mahlens und Fräsens ist eine präzise Partikelgrößenkontrolle von größter Bedeutung, die es Herstellern ermöglicht, konsistente Texturprofile über eine breite Palette von Produkten hinweg aufrechtzuerhalten. Misch- und Mischanlagen haben sich weiterentwickelt und verfügen nun über atmosphärische Steuerungsfunktionen, die empfindliche Zutaten schützen und gleichzeitig eine gleichmäßige Verteilung gewährleisten – ein entscheidender Faktor für Clean-Label-Formulierungen. Die Entwicklung von Homogenisierungs- und Emulgierungsanlagen ist bemerkenswert, da sie nun geschickt komplexe pflanzenbasierte Formulierungen verarbeiten und Verarbeitungsparameter feinabstimmen, um stabile Emulsionen zu sichern. Membranfiltrations- und Trennungsanlagen erleben einen Aufschwung in den Milch- und Getränkesektoren und nutzen die selektive Konzentration von Nutzverbindungen zur Herstellung von Premiumprodukten. Darüber hinaus erschließt die Integration von IoT-Konnektivität und Predictive Maintenance über alle Anlagentypen hinweg neue Serviceumsatzströme und verbessert das traditionelle Anlagenverkaufsmodell.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Betriebsart: Beschleunigung der Automatisierung

Im Jahr 2024 halten halbautomatische Systeme einen dominierenden Marktanteil von 71,39 %. Diese Dominanz unterstreicht die Fähigkeit der Branche, betriebliche Flexibilität mit Arbeitskostenmanagement in Einklang zu bringen. Sie verdeckt jedoch auch eine erhebliche und sich beschleunigende Verschiebung hin zur Vollautomatisierung, die traditionelle Adoptionskurven übertrifft. Vollautomatische Systeme, gestützt durch anhaltenden Arbeitskräftemangel – der in wichtigen Fertigungsregionen, insbesondere dort, wo die Arbeitslosenquoten in der Lebensmittelverarbeitung historische Tiefststände berühren, ein Krisenniveau erreicht hat – werden bis 2030 voraussichtlich mit einer robusten CAGR von 7,54 % wachsen. In entwickelten Märkten ist der Übergang von manuellen zu halbautomatischen Abläufen weitgehend abgeschlossen[4]Quelle: ProFood World, „Bewältigung der Arbeitskräftekrise in der Lebensmittelverarbeitung”, profoodworld.com. Dennoch verbleiben einige manuelle Prozesse in spezialisierten Anwendungen, die menschliche Geschicklichkeit und Urteilsvermögen erfordern – Qualitäten, die die aktuelle Robotik kosteneffektiv noch nicht replizieren kann.

Wie Food Manufacturing berichtet, hat sich die Wirtschaftlichkeit der Automatisierung grundlegend verändert. Kollaborative Roboter weisen nun Amortisationszeiten von unter 12 Monaten in Hochvolumenumgebungen auf. Gleichzeitig ermöglichen modernste maschinelle Lernalgorithmen automatisierten Systemen, sich nahtlos an Produktvariationen anzupassen und dabei die Notwendigkeit umfangreicher Neuprogrammierungen zu umgehen. Halbautomatische Systeme integrieren nun KI-gestützte Entscheidungsunterstützungswerkzeuge, die die Bedienereffizienz steigern und gleichzeitig menschliche Aufsicht in qualitätskritischen Prozessen gewährleisten. Manuelle Abläufe florieren weiterhin in handwerklichen und Kleinserienproduktionen, wo die Notwendigkeit von Flexibilität und Individualisierung Arbeitskostenbedenken überwiegt. Doch selbst diese Sektoren setzen auf automatisierte Systeme für Qualitätskontrolle und Verpackung. Darüber hinaus überbrücken Augmented-Reality-Trainingssysteme Qualifikationslücken beim Betrieb automatisierter Anlagen. Diese Integration beschleunigt nicht nur die Anpassung der Belegschaft an neue Technologien, sondern senkt auch Ausbildungskosten und verbessert Sicherheitsergebnisse.

Nach Anwendung: Pflanzenbasierte Proteine transformieren die Verarbeitung

Das Segment Fleisch, Geflügel und Meeresfrüchte hält im Jahr 2024 einen Marktanteil von 27,43 %. Das Segment pflanzenbasierter und alternativer Proteine bietet erhebliches Wachstumspotenzial mit einer prognostizierten CAGR von 9,35 % bis 2030. Dieses Wachstum wird durch fortschreitende Verarbeitungstechnologien und eine zunehmende Verbraucherakzeptanz angetrieben. Laut GEA modifizieren Hersteller traditionelle Proteinverarbeitungsanlagen, um pflanzenbasierte Materialien zu verarbeiten, die spezifische Verarbeitungsparameter erfordern, um gewünschte Texturen und Aromen zu erzielen. Die Integration von Präzisionsfermentation und Zellkultivierungstechnologien schafft neue Anlagenkategorien, die Bioreaktorkapazitäten mit konventionellen Lebensmittelverarbeitungsfunktionen verbinden.

Milchverarbeitungsanlagen integrieren Membranfiltrationssysteme, um funktionelle Proteine und bioaktive Verbindungen zu konzentrieren und dabei Clean-Label-Trends und die Entwicklung von Premiumprodukten zu unterstützen. Im Bereich Backwaren und Süßwaren erhalten fortschrittliche Mischtechnologien Aromaverbindungen und gewährleisten konsistente Texturen in der Großserienproduktion. Die Verarbeitung alkoholfreier Getränke nutzt Kaltverarbeitungstechnologien, um die Haltbarkeit zu verlängern und Nährstoffe ohne Wärmebehandlung zu erhalten. Der Tiefkühlkostsektor setzt kryogene und Impingement-Gefrierverfahren ein, um die Bildung von Eiskristallen zu minimieren und die Produktqualität zu erhalten. Die Produktion von Fertiggerichten erfordert vielseitige Verarbeitungslinien, die mehrere Zutaten und Verpackungsformate verarbeiten können. Die Herstellung von Babynahrung und Säuglingsnahrung setzt präzise Verarbeitungskontrollen und automatisierte Überwachungssysteme ein. Das Segment Nahrungsergänzungsmittel und funktionelle Lebensmittel erfordert spezialisierte Anlagen, um bioaktive Verbindungen zu erhalten und gleichzeitig Sicherheits- und Stabilitätsanforderungen zu erfüllen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der Asien-Pazifik-Raum hält im Jahr 2024 einen dominierenden Anteil von 34,75 % am Markt für Lebensmittel- und Getränkeverarbeitungsanlagen. Diese Führungsposition resultiert aus der raschen Industrialisierung und Urbanisierung, die die Lebensmittelproduktionssysteme in der gesamten Region transformieren. Indiens Lebensmittelverarbeitungsindustrie hat seit dem Jahr 2000 erhebliche ausländische Direktinvestitionen erhalten, unterstützt durch die Regierungsinitiative „Make in India”. In Japan investieren Lebensmittelverarbeitungsunternehmen in Automatisierungs- und Qualitätskontrollsysteme, um steigenden Arbeitskosten zu begegnen. Die Expansion der Region setzt sich durch eine steigende Verbrauchernachfrage nach verarbeiteten Lebensmitteln und Convenience-Produkten fort, insbesondere in städtischen Gebieten mit wachsendem verfügbarem Einkommen.

Die Region Naher Osten und Afrika wird bis 2030 voraussichtlich mit einer CAGR von 8,14 % wachsen. In Saudi-Arabien demonstriert Balady Poultry Trading Co. dieses Wachstum mit einer Investition von 1,14 Milliarden SAR in neue Verarbeitungsanlagen, die die Produktionskapazität um 200 Millionen Tiere jährlich erhöhen sollen, laut Wattagnet. Afrika bietet erhebliche Chancen, wobei die UNCTAD über 1,8 Milliarden USD an potenziellem Exportwert innerhalb der Afrikanischen Kontinentalen Freihandelszone identifiziert hat. Nigeria, Ägypten und Marokko entwickeln Lebensmittelverarbeitungsinfrastruktur als Teil ihrer wirtschaftlichen Diversifizierungspläne, um die Abhängigkeit von Rohstoffexporten zu reduzieren.

Nordamerika und Europa repräsentieren reife Märkte, in denen Anlagenaufrüstungen durch Effizienzverbesserungen und regulatorische Compliance angetrieben werden. Der US-amerikanische Lebensmittelverarbeitungssektor zeigt eine zunehmende Konsolidierung, die größere Betreiber begünstigt, die in automatisierte Systeme investieren können, während regulatorische Änderungen der FDA verbesserte Rückverfolgbarkeitssysteme erfordern. Europäische Märkte betonen energieeffiziente Verarbeitungstechnologien, um Kohlenstoffreduzierungsanforderungen zu erfüllen, insbesondere durch Wärmepumpensysteme und die Integration erneuerbarer Energien. Das Engagement der Region für Kreislaufwirtschaftsprinzipien treibt Innovationen bei der Abfallreduzierung und der Verwertung von Nebenprodukten voran. Südamerika zeigt unterschiedliche Wachstumsmuster, wobei Brasilien und Argentinien die landwirtschaftliche Verarbeitungskapazität ausbauen, während kleinere Volkswirtschaften sich auf die Wertschöpfungsverarbeitung konzentrieren, um die Exposition gegenüber Rohstoffpreisschwankungen zu minimieren.

Wettbewerbslandschaft

Der Markt für Lebensmittel- und Getränkeverarbeitungsanlagen ist mäßig fragmentiert und bietet erhebliche Konsolidierungsmöglichkeiten. Da die Technologie immer komplexer und kapitalintensiver wird, gewinnen größere Akteure mit der Kapazität für nachhaltige Forschungs- und Entwicklungsinvestitionen und umfangreiche globale Servicenetzwerke an Vorsprung. Branchenführer wie GEA Group, Tetra Laval, Buhler Holding AG, The Middleby Corporation (Baker Perkins) und JBT Corporation verlagern ihren Fokus. Anstatt hauptsächlich über den Preis zu konkurrieren, betonen sie KI-gestützte Prozessoptimierung, Energieeffizienz und ganzheitliche Automatisierungslösungen. Diese Strategie differenziert sie nicht nur, sondern ermöglicht es ihnen auch, Premiumpreise für ihre fortschrittlichen Angebote zu erzielen.

Die Wettbewerbsdynamik entwickelt sich weiter, mit einer merklichen Tendenz zu Technologiepartnerschaften und Akquisitionen. Ein Paradebeispiel ist die Übernahme von Marel durch JBT Corporation, die den Trend zur Verschmelzung komplementärer Fähigkeiten unterstreicht, um reichhaltigere Wertversprechen zu bieten. Da Lebensmittelverarbeiter mit der doppelten Herausforderung konfrontiert sind, Umweltauswirkungen zu minimieren und betriebliche Effizienz sicherzustellen, gibt es eine ausgeprägte Verschiebung hin zu Nachhaltigkeits- und Kreislaufwirtschaftslösungen. Bemerkenswert ist eine Marktlücke: spezialisierte Verarbeitungsanlagen für alternative Proteine und personalisierte Ernährung. Hier befinden sich traditionelle Hersteller im Nachteil, da ihnen sowohl das notwendige Fachwissen als auch etablierte Kundenbeziehungen fehlen.

Neue Marktteilnehmer, insbesondere aus den Bereichen Robotik und KI-Software, machen von sich reden. Durch die Bildung von Allianzen mit erfahrenen Anlagenherstellern bringen sie modernste Automatisierung in den Markt und bereichern die traditionelle Maschinenbaulandschaft. Digitale Zwillingstechnologie und Predictive Analytics entwickeln sich zu entscheidenden Differenzierungsmerkmalen. Unternehmen kanalisieren erhebliche Investitionen in Softwarefähigkeiten, mit dem Ziel, die Anlagenleistung zu steigern und Eigentumskosten zu senken. Da Anlagen immer komplexer werden, steigt die Bedeutung von Serviceumsatzmodellen. Kunden, die auf einen ununterbrochenen Betrieb bedacht sind, tendieren zu umfassenden Wartungsverträgen, insbesondere solchen, die Fernüberwachung und Predictive-Maintenance-Funktionen bieten.

Marktführer der Branche für Lebensmittel- und Getränkeverarbeitungsanlagen

GEA Group

JBT Corporation

Tetra Laval

The Middleby Corporation (Baker Perkins)

Buhler Holding AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Chobani beginnt mit dem Bau einer Milchverarbeitungsanlage im Wert von 1,2 Milliarden USD in Rome, NY, mit einer Kapazität zur Verarbeitung von 12 Millionen Pfund Milch täglich – eine der größten Investitionen in Lebensmittelverarbeitungsanlagen der letzten Jahre.

- Februar 2025: Nestlé USA kündigt eine Investition von über 675 Millionen USD in eine neue Getränkeverarbeitungsanlage in Arizona für die Cremherstellung an und demonstriert damit die anhaltende Kapazitätserweiterung in wachstumsstarken Produktkategorien.

- Februar 2025: Agristo investiert 450 Millionen USD in eine neue Verarbeitungsanlage in Grand Forks, ND, und unterstreicht damit erhebliche ausländische Investitionen in die US-amerikanische Lebensmittelverarbeitungsinfrastruktur.

- Januar 2025: JBT Corporation schließt die Übernahme von Marel ab und gründet die JBT Marel Corporation, wodurch die Kapazitäten im Bereich Lebensmittelverarbeitungsanlagen durch strategische Konsolidierung erweitert werden.

Berichtsumfang des globalen Marktes für Lebensmittel- und Getränkeverarbeitungsanlagen

| Schneid-, Aufschnitt- und Schälanlagen |

| Würfel-, Mahl- und Fräsanlagen |

| Misch- und Mischanlagen |

| Extrusions- und Formgebungsanlagen |

| Thermische Verarbeitungsanlagen (Pasteurisatoren, Kocher) |

| Hochdruck- und sonstige nicht-thermische Verarbeitungsanlagen |

| Homogenisierungs- und Emulgierungsanlagen |

| Membranfiltrations- und Trennungsanlagen |

| Trocknungs-, Dehydrations- und Verdampfungsanlagen |

| Mechanische Förder- und Handhabungssysteme |

| Reinigungs-, Desinfektions- und CIP-Systeme |

| Hilfspumpen, Ventile und Armaturen |

| Sonstige |

| Manuell |

| Halbautomatisch |

| Vollautomatisch |

| Fleisch, Geflügel und Meeresfrüchte |

| Backwaren und Süßwaren |

| Milchprodukte |

| Alkoholfreie Getränke |

| Alkoholische Getränke |

| Obst- und Gemüseprodukte |

| Snacks und herzhafte Produkte |

| Tiefkühlkost |

| Fertiggerichte und Convenience-Lebensmittel |

| Pflanzenbasierte und alternative Proteine |

| Babynahrung und Säuglingsnahrung |

| Nahrungsergänzungsmittel und funktionelle Lebensmittel |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Anlagentyp | Schneid-, Aufschnitt- und Schälanlagen | |

| Würfel-, Mahl- und Fräsanlagen | ||

| Misch- und Mischanlagen | ||

| Extrusions- und Formgebungsanlagen | ||

| Thermische Verarbeitungsanlagen (Pasteurisatoren, Kocher) | ||

| Hochdruck- und sonstige nicht-thermische Verarbeitungsanlagen | ||

| Homogenisierungs- und Emulgierungsanlagen | ||

| Membranfiltrations- und Trennungsanlagen | ||

| Trocknungs-, Dehydrations- und Verdampfungsanlagen | ||

| Mechanische Förder- und Handhabungssysteme | ||

| Reinigungs-, Desinfektions- und CIP-Systeme | ||

| Hilfspumpen, Ventile und Armaturen | ||

| Sonstige | ||

| Betriebsart | Manuell | |

| Halbautomatisch | ||

| Vollautomatisch | ||

| Anwendung | Fleisch, Geflügel und Meeresfrüchte | |

| Backwaren und Süßwaren | ||

| Milchprodukte | ||

| Alkoholfreie Getränke | ||

| Alkoholische Getränke | ||

| Obst- und Gemüseprodukte | ||

| Snacks und herzhafte Produkte | ||

| Tiefkühlkost | ||

| Fertiggerichte und Convenience-Lebensmittel | ||

| Pflanzenbasierte und alternative Proteine | ||

| Babynahrung und Säuglingsnahrung | ||

| Nahrungsergänzungsmittel und funktionelle Lebensmittel | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Lebensmittel- und Getränkeverarbeitungsanlagen?

Der Markt für Lebensmittel- und Getränkeverarbeitungsanlagen wird im Jahr 2025 auf 79,43 Milliarden USD geschätzt.

Welche Region erzeugt die höchste Nachfrage nach Anlagen?

Der Asien-Pazifik-Raum führt mit 34,75 % des globalen Umsatzes dank rascher Industrialisierung und unterstützender staatlicher Anreize.

Welches Anlagensegment wächst am schnellsten?

Extrusions- und Formgebungsanlagen, angetrieben durch die Produktion pflanzenbasierter Proteine, wachsen bis 2030 mit einer CAGR von 8,86 %.

Wie schnell werden vollautomatische Linien eingeführt?

Vollautomatische Systeme werden voraussichtlich mit einer CAGR von 7,54 % wachsen, da Verarbeiter Arbeitseinsparungen und Qualitätskonsistenz anstreben.

Seite zuletzt aktualisiert am: