Größe und Marktanteil des kanadischen Wohngebäudeversicherungsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 25.05 Milliarden US-Dollar |

| Marktgröße (2026) | 26.71 Milliarden US-Dollar |

| Marktgröße (2031) | 36.79 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.62% CAGR |

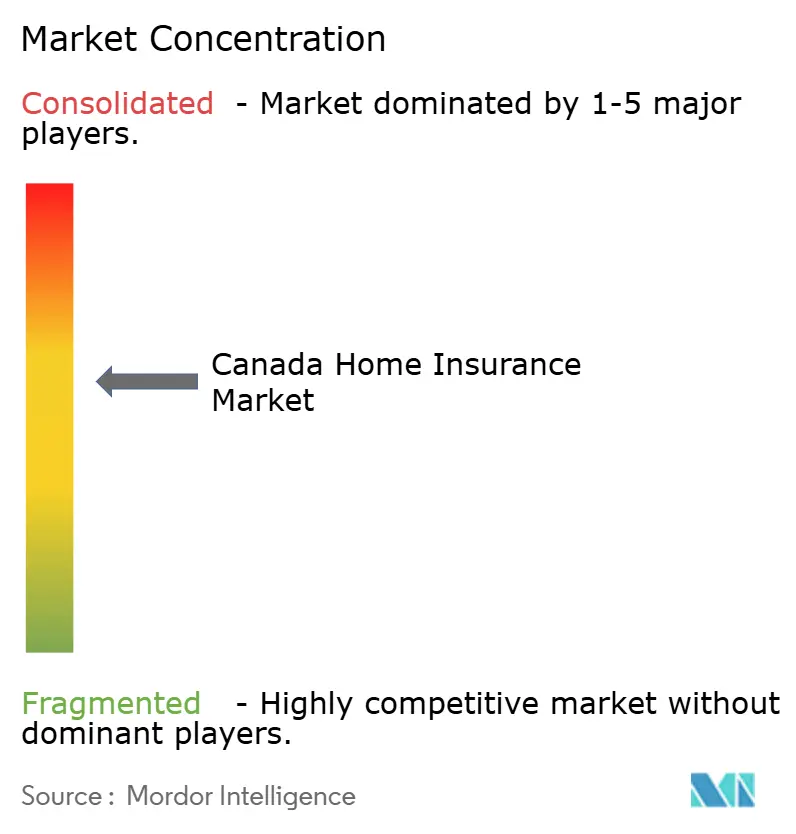

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des kanadischen Wohngebäudeversicherungsmarkts von Mordor Intelligence

Die Größe des kanadischen Hausversicherungsmarktes gemessen am Prämienwert wird auf 25,05 Milliarden USD im Jahr 2025, 26,71 Milliarden USD im Jahr 2026 geschätzt und soll bis 2031 einen Wert von 36,79 Milliarden USD erreichen, mit einer CAGR von 6,62 % von 2026 bis 2031.

Der Prämienaufschwung wird durch eine höhere Katastrophenhäufigkeit, einen größeren versicherten Hypothekenpool und die digitale Akzeptanz, die die Vertriebskosten senkt, gestützt. Die Durchschnittstarife stiegen 2025 national um 5,28 %, da die Versicherer das Risiko neu kalibrierten, während Alberta nach dem Hagelereignis 2024 einen Anstieg von 9,07 % verzeichnete. Die Baukosteninflation erhöhte die Wiederbeschaffungswerte und steigerte die gebuchten Prämien in jeder Provinz. Obwohl die Klimavolatilität und der Preisdruck der Rückversicherer die Rentabilität gefährden, zeigt der kanadische Hausversicherungsmarkt weiterhin Widerstandsfähigkeit, da risikobasierte Kapitalvorschriften die Solvenzpuffer verbessern.

Wesentliche Erkenntnisse des Berichts

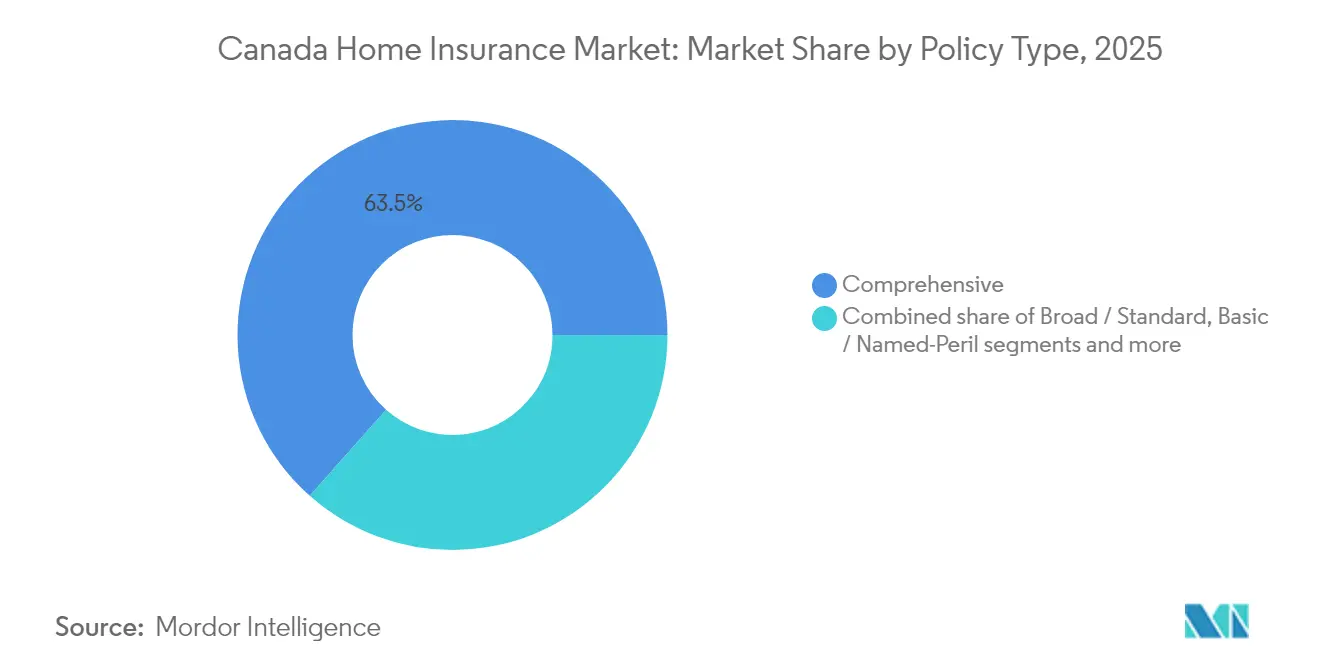

- Nach Policentyp führte die Vollkaskodeckung mit einem Marktanteil von 63,45 % am kanadischen Wohngebäudeversicherungsmarkt im Jahr 2025 und wird bis 2031 voraussichtlich mit einer CAGR von 7,39 % wachsen.

- Nach Deckungskomponente entfiel auf den Gebäudeschutz ein Anteil von 36,12 % an der Größe des kanadischen Wohngebäudeversicherungsmarkts im Jahr 2025, während die Hausratversicherung bis 2031 auf eine CAGR von 4,12 % zusteuert.

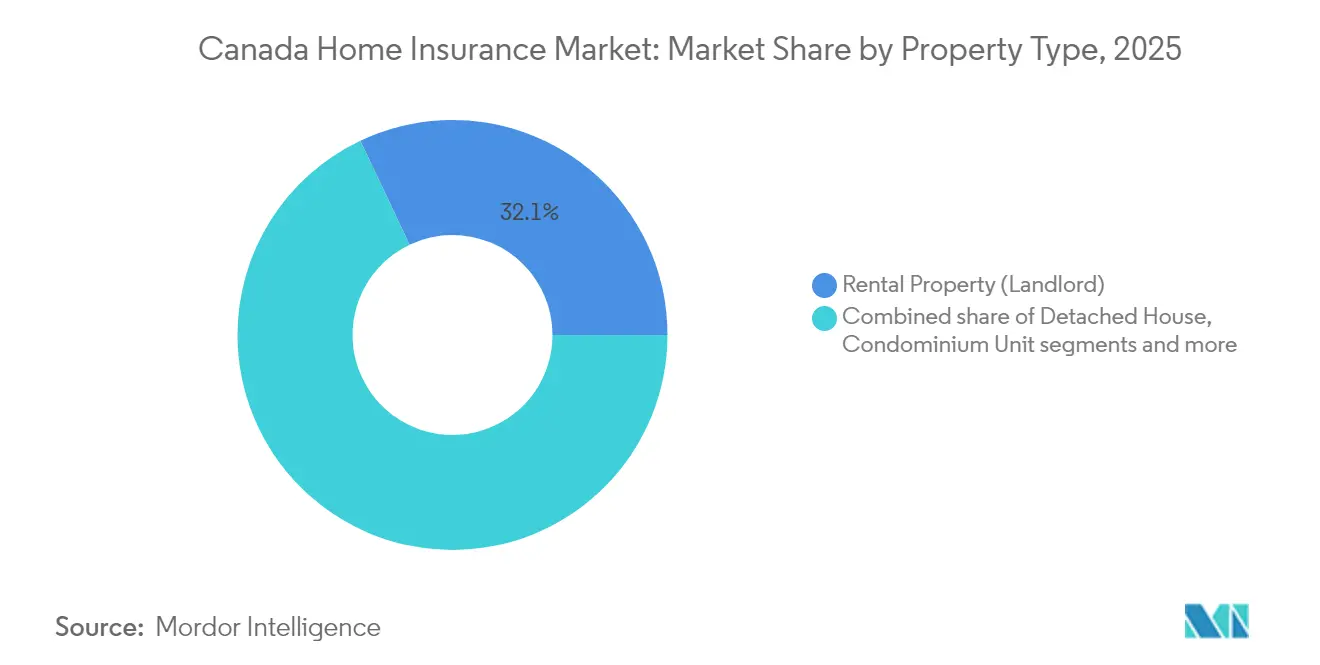

- Nach Immobilientyp entfielen auf Mietobjekte 32,05 % des Marktanteils am kanadischen Wohngebäudeversicherungsmarkt im Jahr 2025; Saisonimmobilien und Ferienhäuser sind bis 2031 für die schnellste CAGR von 4,90 % positioniert.

- Nach Vertriebskanal kontrollierten Banken 31,60 % der Größe des kanadischen Wohngebäudeversicherungsmarkts im Jahr 2025, während Online- und direkte Digitalkanäle die stärkste CAGR von 11,02 % bis 2031 aufweisen.

- Nach Provinz hielt Ontario im Jahr 2025 einen Anteil von 36,85 %, während Alberta über den Prognosezeitraum eine CAGR von 4,66 % verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des kanadischen Wohngebäudeversicherungsmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende klimabedingte Katastrophen | +2.1% | National; höchste Exponierung in Alberta, British Columbia, Ontario | Langfristig (≥ 4 Jahre) |

| Wachstum des Wohnungsbestands und der Immobilienwerte | +1.8% | National; höchste in Ontario, Québec, British Columbia | Mittelfristig (2–4 Jahre) |

| Risikobasierte Kapital- und Preisreformen der OSFI | +1.2% | National | Mittelfristig (2–4 Jahre) |

| Obligatorische Versicherung im Zusammenhang mit Hypothekenvergaben | +0.9% | National | Kurzfristig (≤ 2 Jahre) |

| Parametrische Pilotprojekte für Überschwemmungsschutz | +0.6% | Atlantisches Kanada; Québec | Langfristig (≥ 4 Jahre) |

| IoT-gestützte Rabatte für „vernetzte Eigenheime” | +0.4% | Städtische Zentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende klimabedingte Katastrophen

Die Schäden durch schwere Unwetter beliefen sich im Jahr 2024 auf USD 6,29 Milliarden, das Dreifache des Vorjahresniveaus und weit über dem historischen Durchschnitt[1]Insurance Bureau of Canada, „Schweres Wetter im Jahr 2024 kostete kanadische Versicherer USD 6,29 Milliarden”, ibc.ca. Der Hagelschauer in Calgary allein verursachte Schadenforderungen in Höhe von USD 2,22 Milliarden und löste über 250.000 Einzelmeldungen aus. Versicherer integrieren nun langfristige Klimaprojektionen in ihre Preismodelle und haben die Kapazitäten in den risikoreichsten Postleitzahlgebieten reduziert. Ohne resiliente öffentliche Infrastruktur könnten die jährlichen Schäden ein nicht mehr tragfähiges Niveau erreichen, wie das Insurance Bureau of Canada warnt. Diese Dynamiken halten den Aufwärtsdruck auf die Prämien aufrecht und treiben die Versicherer zu ausgefeilteren Katastrophenmodellierungen, die im Mittelpunkt des kanadischen Wohngebäudeversicherungsmarkts stehen.

Wachstum des Wohnungsbestands und der Immobilienwerte

Eine wachsende Wohnungsbasis und steigende Immobilienwerte erweitern den Prämienpool. Bundesregelungen erlauben nun versicherte Hypotheken bis zu USD 1,1 Millionen, wodurch höherwertige Immobilien in die obligatorische Deckung einbezogen werden[2]Finanzministerium Kanada, „Änderungen bei versicherten Hypotheken”, finance.canada.ca. Der Bau von Mietwohnungen in Québec setzt sich trotz eines schwächeren Eigentumsmarkts fort und verdeutlicht die konstante Versicherungsnachfrage. Die Baukosteninflation erhöht die Gebäudelimits und treibt zusätzliche Tariferhöhungen an. Zusammen gewährleisten diese Faktoren ein stetiges Volumenwachstum für den kanadischen Wohngebäudeversicherungsmarkt.

Risikobasierte Kapital- und Preisreformen der OSFI

Der Kapitaladäquanzrahmen 2025 schreibt aufsichtsrechtliche Zielkapitalquoten von 150 % für Hypothekenversicherer vor, zusammen mit jährlichen Einreichungen zur eigenen Risiko- und Solvabilitätsbewertung[3]Büro des Aufsehers über Finanzinstitutionen, „Kapitaladäquanzanforderungen 2025”, osfi-bsif.gc.ca. Die Compliance-Kosten begünstigen Versicherer mit größeren Bilanzsummen und fördern Fusionen wie Definitys Übernahme von Travelers Canada für USD 3,31 Milliarden. Die verstärkte Solvabilitätsaufsicht stärkt das Verbrauchervertrauen und stabilisiert die Zeichnungskapazität im kanadischen Wohngebäudeversicherungsmarkt.

Obligatorische Versicherung im Zusammenhang mit Hypothekenvergaben

Durch die Anhebung der versicherten Hypothekengrenze und die Verlängerung der Amortisationsdauer auf 30 Jahre für Erstkäufer hat sich der Kreis der Kreditnehmer, die zur Aufrechterhaltung einer Gebäudeversicherung verpflichtet sind, verbreitert. Diese Änderung verbessert die Zugänglichkeit für neue Käufer, ermöglicht es mehr Personen, in den Wohnungsmarkt einzutreten, und fördert gleichzeitig die Nachfrage nach Gebäudeversicherungen. Banken nutzen ihre bestehenden Hypothekenbeziehungen und verkaufen aktiv Hausbesitzerpolicen im Quervertrieb, was ihren Kanalanteil von 32,1 % stärkt. Diese Maßnahmen versprechen nicht nur unmittelbare Prämieneinnahmen, sondern festigen auch die grundlegende Nachfrage nach Wohngebäudeversicherungen in Kanada und sichern den Versicherern auf dem Markt nachhaltiges Wachstumspotenzial.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Katastrophenschadenkosten | -1.4% | National; Hochrisikozonen | Langfristig (≥ 4 Jahre) |

| Preiswettbewerb durch digitale Versicherer | -0.8% | Städtische Märkte | Mittelfristig (2–4 Jahre) |

| Verknappung der Rückversicherungskapazität | -0.7% | National | Langfristig (≥ 4 Jahre) |

| Datenschutzbeschränkungen bei granularen Nutzungsdaten | -0.5% | National | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Katastrophenschadenkosten

Im Jahr 2024 stiegen die versicherten Immobilienwerte auf USD 14,06 Billionen, was die Schadenschwere bei Ereignissen erhöhte. Dieser Anstieg der Versicherungswerte hat die finanzielle Auswirkung von Schäden, insbesondere bei Katastrophenereignissen, verschärft. Aufgrund der Verhärtung der Rückversicherungstarife sind die Erstversicherer gezwungen, mehr Risiko selbst zu tragen, was zu höheren Selbstbehalten und engeren Deckungsbedingungen führt. Diese Anpassungen zielen darauf ab, das finanzielle Exposure zu mindern, führen jedoch häufig zu reduzierten Deckungsoptionen für Versicherungsnehmer. Gleichzeitig verlängern Arbeitskräftemangel die Wiederaufbauzeiten und erhöhen damit die Schadenregulierungskosten. Die verlängerten Fristen für Reparaturen und Wiederaufbau erhöhen die Kosten und verzögern zudem die Schadenabwicklung, was den Markt zusätzlich belastet. Dieses Zusammenspiel von Herausforderungen drückt die Rentabilität und stellt das primäre Hemmnis für den kanadischen Wohngebäudeversicherungsmarkt dar.

Preiswettbewerb durch digitale Versicherer

Rein digitale Plattformen verarbeiten Angebote innerhalb weniger Minuten und stellen damit die traditionellen Kostenstrukturen etablierter Anbieter, insbesondere in städtischen Gebieten, in Frage. Diese Plattformen nutzen fortschrittliche Technologien und schlanke Abläufe, um wettbewerbsfähige Preise und schnellere Dienstleistungen anzubieten, was sie für Verbraucher zunehmend attraktiv macht. Da der Online-Vertrieb mit einer robusten CAGR von 11,43 % wächst, sehen sich etablierte Akteure gezwungen, stark in IT-Upgrades zu investieren, um wettbewerbsfähig zu bleiben. Diese Investitionen verringern jedoch häufig die Margen, insbesondere in turbulenten Zyklen, die von häufigen Katastrophen geprägt sind. Obwohl Technologie die Kundenerfahrung durch personalisierte Angebote und verbesserte Zugänglichkeit unbestreitbar verbessert, wirft ein unerbittlicher Preiskrieg weiterhin einen Schatten auf die kurzfristigen Erträge im kanadischen Wohngebäudeversicherungsmarkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Policentyp: Vollkaskodeckung behält ihren Vorsprung

Vollkaskopolicen beanspruchten 2025 einen Marktanteil von 63,45 % am kanadischen Wohngebäudeversicherungsmarkt und werden bis 2031 mit einer CAGR von 7,39 % prognostiziert. Kreditnehmer und Kreditgeber bevorzugen zunehmend einen Allgefahrenschutz, der Wasserschäden, Diebstahl und Waldbrandrisiken abdeckt. Hypothekenklauseln schreiben ausreichende Deckungssummen vor, während Verbraucher von Bündelrabatten von bis zu 15 % profitieren. Standardpolicen sprechen kostenbewusste Eigentümer in Gebieten mit geringerem Risiko an, doch ihr Anteil schwindet mit zunehmender Wettervolatilität. Zusatzklauseln für Cyber- oder Heimarbeitsrisiken erschließen inkrementelle Prämienströme und vertiefen die Kundenbeziehungen.

Die Vollkaskonachfrage profitiert auch von der zunehmenden Verbreitung smarter Eigenheime. Sensoren erkennen Leckagen oder Brandgefahren und qualifizieren Versicherungsnehmer für Ersparnisse von 5–20 %, was die Akzeptanz unter städtischen Bewohnern beschleunigt. Da Schadendaten die Vorteile der Risikominderung bestätigen, fördern Versicherer die Installation von Geräten zum Schutz der Schadenkostenquoten. Diese Trends festigen die Dominanz der Vollkaskodeckung im kanadischen Wohngebäudeversicherungsmarkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Deckungskomponente: Gebäudelimits treiben Bruttoprämieneinnahmen

Die Gebäudedeckung repräsentierte 2025 36,12 % der Größe des kanadischen Wohngebäudeversicherungsmarkts, angetrieben durch inflationsbedingte Material- und Arbeitskosten. Wiederbeschaffungskostenrechner werden nun jährlich neu berechnet, was die Policenlimits erhöht, um eine Unterversicherung zu vermeiden. Die Hausratversicherung wächst mit einer CAGR von 4,12 %, da Haushalte höherwertige Elektronik und Einrichtungsgegenstände anschaffen. Haftpflichtlimits steigen als Reaktion auf höhere Gerichtsurteile im Zusammenhang mit Wohnungsfremdvermietung und Heimarbeit.

Verlängerte Umzugszeiten nach Katastrophen erhöhen die Deckung für zusätzliche Lebenshaltungskosten. Versicherer ermutigen durch digitale Portale zu regelmäßigen Deckungsüberprüfungen, um die Versicherungswerte an die Marktbedingungen anzupassen und die Solvabilität gemäß OSFI-Regeln zu wahren. Diese Praktiken erhöhen die Durchschnittsprämien, schützen jedoch die Verbraucherhaushalte und stärken das nachhaltige Wachstum im kanadischen Wohngebäudeversicherungsmarkt.

Nach Immobilientyp: Mietobjektnachfrage stützt die Expansion

Die Mietobjektversicherung erfasste 2025 einen Marktanteil von 32,05 % am kanadischen Wohngebäudeversicherungsmarkt, da Erschwinglichkeitsprobleme mehr Kanadier in die Miete treiben. Investoren wählen maßgeschneiderte Policen, die Mietausfälle und Vermieterhaftpflicht abdecken und höhere Durchschnittsprämien als selbstgenutzter Wohnraum aufweisen. Einfamilienhäuser beherrschen nach wie vor den größten Prämienpool nach absolutem Volumen, aber Saison- und Ferienimmobilien sind bis 2031 dank Klimamigration und der Flexibilität des Heimarbeitens für eine CAGR von 4,90 % gerüstet.

Als Reaktion auf veränderte Wohnpräferenzen entwickeln Versicherer maßgeschneiderte Produkte für Kleinstwohnungen und Nebengebäude-Wohneinheiten. Diese Wohntypen gewinnen aufgrund ihrer Erschwinglichkeit und Flexibilität an Beliebtheit, was Versicherer dazu veranlasst, ihre besonderen Versicherungsbedürfnisse zu erfüllen. Um den spezifischen Herausforderungen von Saisonimmobilien zu begegnen, verbessern Versicherer die Zeichnungspraktiken für unbewohnte Zeiträume und implementieren fortschrittliche Instrumente zur Minderung von Wasserschadensforderungen. Diese strategischen Innovationen fördern das Wachstum im Segment und erweitern auch den potenziellen Markt für Wohngebäudeversicherungen in Kanada, sodass Versicherer ein breiteres Kundenspektrum bedienen können.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Banken behalten Größe bei, während die Digitalisierung zunimmt

Im Jahr 2025 kontrollierten Banken einen Anteil von 31,60 % am kanadischen Wohngebäudeversicherungsmarkt und bündelten geschickt Policen mit der Hypothekenvergabe. Diese Strategie ermöglicht es Banken, ihren bestehenden Kundenstamm zu nutzen und Versicherungsprodukte effektiv im Quervertrieb anzubieten. Während Makler und Berater bei der Navigation durch komplexe Risiken, wie etwa hochwertige Immobilien oder besondere Deckungsbedürfnisse, eine entscheidende Rolle spielen, geraten sie unter Druck, da Versicherer direkte Portale einführen, die den Kaufprozess für Verbraucher vereinfachen. Online-Kanäle, die mit einer CAGR von 11,02 % wachsen, unterstreichen die wachsende Verbraucherpräferenz für nahtlose und reibungsarme Kauferlebnisse, angetrieben durch Fortschritte bei digitalen Plattformen und zunehmende Internetdurchdringung.

Exklusivvertreter-Netzwerke entwickeln sich weiter und verbinden traditionelle persönliche Beratungen mit dem Komfort mobiler Apps, um ein breiteres demografisches Spektrum zu bedienen. Dieser hybride Ansatz gewährleistet personalisierten Service und erfüllt gleichzeitig die Nachfrage nach digitalem Zugang. Währenddessen rationalisieren Aggregatoren und Affinitätsgruppen die Neukundengewinnung und ermöglichen es kleineren Versicherern, neue Provinzen zu erschließen und mit etablierten Akteuren zu konkurrieren. Diese vielfältige Kanallandschaft mindert Konzentrationsrisiken, indem sie die Abhängigkeit von einem einzelnen Vertriebsweg reduziert, und erweitert die Verbraucherauswahl, was Wettbewerb und Innovation im kanadischen Wohngebäudeversicherungsmarkt fördert.

Geografische Analyse

Ontario erwirtschaftete 2025 36,85 % der Bruttoprämieneinnahmen, unterstützt durch hohe Immobilienbewertungen im Großraum Toronto und einem ausgereiften regulatorischen Rahmen, der Verbraucherschutz mit marktbasierter Preisgestaltung in Einklang bringt. Die Verfeinerung des Überschwemmungsrisikos hat nach dem Ereignis 2024 im Großraum Toronto, das die provinziellen Gesamtschäden erhöhte, Priorität. Die digitale Akzeptanz ist im städtischen Ontario am höchsten, wo Verbraucher bereitwillig IoT-Geräte einsetzen, die für Prämienrabatte qualifizieren.

Québec hält den zweitgrößten Marktanteil und profitiert von stabiler Bautätigkeit sowie einem regulatorischen Rahmen, der kürzlich die Zulassung für außerprovinzielle Vertreter vereinfacht hat. Anreizbasierte Entwicklung von Mietwohneinheiten erhält das Prämienwachstum aufrecht, trotz nachlassender Nachfrage in selbstgenutzten Segmenten. Provinzbehörden betonen erschwingliche Überschwemmungsdeckung und fördern Pilotprojekte, die sich zu einem nationalen Programm entwickeln könnten.

Alberta verzeichnet die schnellste CAGR von 4,66 %, da Hagel- und Überschwemmungsexponierung die Prämien nach oben treibt, selbst wenn die Erschwinglichkeit unter Druck gerät. Der Hagelschauer in Calgary 2024 war Kanadas kostspieligstes konvektives Ereignis und verdeutlichte die Verwundbarkeit der Provinz. Der westliche Nachbar British Columbia kämpft mit Waldbrand- und Erdbebenrisiken, was mehrschichtige Deckungsstrukturen und die Nutzung parametrischer Zusatzbausteine fördert.

Das Hurrikanprofil und die Anfälligkeit für Binnenüberschwemmungen im atlantischen Kanada treiben die Bundesfinanzierung für ein geplantes nationales Überschwemmungsprogramm voran. Kleinere Prärieprovinzen verzeichnen trotz geringerer Bevölkerungsdichte eine stabile Nachfrage, da landwirtschaftlich geprägte Volkswirtschaften den Wohnungsbau aufrechterhalten. Insgesamt zwingen regionale Unterschiede Versicherer dazu, Preisgestaltung und Deckungsgestaltung zu lokalisieren, was die vielfältigen Wachstumspfade im kanadischen Wohngebäudeversicherungsmarkt unterstreicht.

Wettbewerbslandschaft

Der kanadische Wohngebäudeversicherungsmarkt weist eine moderate Konzentration auf. Intact Financial Corporation, Desjardins Group und Aviva Canada behaupten ihre Marktführerschaft durch Skalierung, diversifizierte Produktpaletten und fortschrittliche Katastrophenmodelle. Die Konsolidierung beschleunigt sich, da die OSFI-Kapitalregeln größere Anbieter begünstigen; Definitys Übernahme von Travelers Canada wird ihre Marktpräsenz nach dem Abschluss im Jahr 2026 vergrößern.

Digitale Herausforderer wie Sonnet setzen KI-gestützte Risikoprüfung ein, um die Aufwandsquoten zu senken und technologieaffine städtische Kunden zu gewinnen. Etablierte Anbieter antworten mit Omnichannel-Portalen und Partnerschaften, die Mehrwertdienste einbetten. Intacts Übernahme von Jiffy im Jahr 2024 integriert Daten zur vorbeugenden Instandhaltung, was proaktive Schadenverhütung und tieferes Kundenbindung ermöglicht.

Die Rückversicherungskapazität verknappt sich nach aufeinanderfolgenden Schadenjahren, erhöht die abgegebenen Prämienkosten und fördert Quotenanteil-Vereinbarungen. Versicherer investieren in granulare Datenanalysen, um Kapazitäten zu günstigen Konditionen zu sichern. Dieses Wettrennen um Technologie und Talente gestaltet die Wettbewerbsgrenzen neu und stellt gleichzeitig den Kunden in den Mittelpunkt der Innovation im kanadischen Wohngebäudeversicherungsmarkt.

Marktführer der kanadischen Wohngebäudeversicherungsbranche

Intact Financial Corporation

Desjardins Group

Aviva Canada

The Co-operators Group

Lloyd's Underwriters

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Definity Financial Corporation stimmte der Übernahme von Travelers Canada für USD 3,3 Milliarden zu und fügte USD 1,6 Milliarden an Bruttoprämieneinnahmen hinzu mit einem Ziel von USD 100 Millionen.

- April 2025: Bamboo Insurance startete sein Ting-Brandschutzprogramm und bietet kostenlose elektrische Gefahrensensoren und Serviceguthaben an.

- Februar 2025: SGI kooperierte mit FRISS, um KI-gestützte Betrugsanalytik in die Schadenverarbeitung zu integrieren.

- Dezember 2024: Beneva und Gore Mutual gaben eine Fusion an, um Kanadas größten Gegenseitigkeitsversicherer zu bilden, vorbehaltlich aufsichtsrechtlicher und Mitgliedergenehmigungen.

- November 2024: Intact Financial Corporation erwarb Jiffy, eine Haushalts-App mit 450.000 abgeschlossenen Aufträgen, um das digitale Engagement zu stärken.

Research Methodology Framework and Report Scope

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den kanadischen Markt für Hausratversicherungen als die Summe der direkten Prämien, die in- und ausländische Versicherer für Policen zum Schutz von selbst genutzten, gemieteten, saisonalen und Eigentumswohnungen gegen strukturelle Schäden, Schäden am Hausrat und persönliche Haftpflicht einnehmen. Zu den abgedeckten Policenformen gehören Vollkasko, Vollkasko/Standardkasko, Grundkasko und Zusatzkasko; die Prämien werden in konstante US-Dollar des Jahres 2025 umgerechnet, um einen Vergleich zwischen den Jahren zu ermöglichen.

Ausschluss des Geltungsbereichs: Eigenständige Hochwasserpolicen, die ausschließlich durch Katastrophenprogramme des Bundes oder der Länder abgesichert sind, fallen nicht in unseren Geltungsbereich.

Überblick über die Segmentierung

- Segmentierung nach Policentyp

- Vollkasko

- Breit / Standard

- Basis / Benannte Risiken

- Zusatzklauseln und Erweiterungen

- Segmentierung nach Deckungskomponente

- Gebäude / Wohngebäude

- Hausrat

- Privathaftpflicht

- Zusätzliche Lebenshaltungskosten (ZLK)

- Segmentierung nach Immobilientyp

- Einfamilienhaus

- Doppelhaus / Reihenhaus

- Eigentumswohnungseinheit

- Mietobjekt (Vermieter)

- Saisonimmobilie / Ferienhaus

- Segmentierung nach Vertriebskanal

- Unabhängige Berater / Makler

- Banken

- Unternehmensvertreter (Exklusivvertreter)

- Online / Direkter Digitalvertrieb

- Sonstige Kanäle (Affinität, Aggregatoren)

- Segmentierung nach Region

- Ontario

- Québec

- British Columbia

- Alberta

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Es wurden Interviews mit Underwriting-Managern, regionalen Maklern, Rückversicherern und Verbraucherschützern in Ontario, Québec, Alberta und British Columbia geführt. Die Erkenntnisse aus diesen Gesprächen halfen uns, das von den Anbietern gemeldete Prämienwachstum mit den Tarifsteigerungen auf der Straße abzugleichen, die Trends bei der Selbstbeteiligung zu überprüfen und die Annahmen über die Akzeptanz des digitalen Kanals zu verfeinern.

Desk Research

Wir haben uns auf öffentliche Datensätze von Statistics Canada, dem Insurance Bureau of Canada, dem Office of the Superintendent of Financial Institutions und Environment Canada gestützt, um den Wohnungsbestand, die Schadenhäufigkeit und die Entwicklung der Versicherungsschäden zu ermitteln. Anhand von Jahresberichten und gesetzlich vorgeschriebenen Berichten führender Versicherer konnten unsere Analysten die durchschnittlichen Prämien- und Schadenquoten der verschiedenen Versicherungsarten vergleichen. Fachzeitschriften wie Canadian Underwriter und Insurance Business Canada lieferten monatliche Schnappschüsse zu Tarifänderungen und Verschiebungen im Maklerkanal. Um die Einnahmen und den Policenmix der Anbieter zu überprüfen, griff unser Team auf D&B Hoovers für Finanzdaten auf Unternehmensebene und auf Dow Jones Factiva für Mitschriften von Gewinnanrufen zu. Diese Liste dient nur zur Veranschaulichung; zur Vervollständigung der Tatsachenermittlung und der Gegenkontrollen wurden viele weitere Sekundärquellen herangezogen.

Marktgrößenbestimmung und -prognose

Die Analysten von Mordor wenden eine Top-Down-Rekonstruktion an, die mit der Anzahl der Wohnungen in den Provinzen, dem Index der Wiederherstellungskosten und der durchschnittlichen Prämie pro Risiko beginnt, die dann mit den Durchdringungsraten für Vermieter, Saisonhäuser und Eigentumswohnungen überlagert werden. Die Ergebnisse werden durch selektive Bottom-up-Kontrollen, stichprobenartige Prämienaufstellungen der Versicherer und Erhebungen über den Maklerkanal bestätigt, bevor Anpassungen vorgenommen werden. Zu den Schlüsselvariablen in unserem Modell gehören katastrophenbereinigte Schadenskosten, Wohnungsneubauten, Hypothekenneugründungen, Inflation der Wiederbeschaffungskosten und kanalspezifische Abschlusskosten. Eine multivariate Regression verknüpft diese Einflussfaktoren mit dem Prämienwachstum, während die Szenarioanalyse Fälle mit hohen Verlusten und weichen Märkten testet.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen drei Triangulationsebenen, einen Vergleich mit den Daten anderer Versicherer und eine Überprüfung durch leitende Analysten. Der Datensatz wird jährlich aktualisiert; Aktualisierungen in der Mitte des Zyklus werden ausgelöst, wenn Katastrophenschäden, aufsichtsrechtliche Obergrenzen oder makroökonomische Schocks die Prämien wesentlich verändern. Vor der Veröffentlichung führt ein Analyst eine erneute Sinnesprüfung durch, damit die Kunden unsere neueste Sichtweise erhalten.

Warum unsere Canada Home Insurance Baseline Verlässlichkeit ausstrahlt

Die veröffentlichten Schätzungen weichen oft voneinander ab, da die Unternehmen in Bezug auf Umfang, Währungsbasis und Aktualisierungsrhythmus variieren.

Zu den wichtigsten Faktoren, die zu Lücken führen, gehören die unterschiedliche Behandlung von Miet- und Saisonwohnungen, die Umrechnung von CAD in USD zu uneinheitlichen Kursen und die Frage, ob Zusatzversicherungen in die Gesamtprämie einbezogen werden. Die disziplinierten Einschlusskriterien von Mordor, die jährliche Neukalibrierung der Wiederherstellungskosten und die zweigleisige Modellierung sorgen für eine ausgewogene und nachvollziehbare Basis.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 25,05 B (2025) | Mordor Intelligence | |

| 13,4 MRD. USD (2024) | Regionale Beratung A | Ohne Mieter- und Saisonverträge; Annahme einer statischen Durchschnittsprämie |

| CAD 25 B (2025) | Industrieverband B | Kombiniert Gewerbeimmobilien mit Hausbesitzerlinien; Werte in CAD belassen |

| USD 15,0 B (2024) | Globale Unternehmensberatung C | Berichtet nur über das Segment der Eigenheimbesitzer; konservativer Katastrophenlastfaktor |

Diese Vergleiche zeigen, dass die Zahlen von Mordor, wenn die Variablen aufeinander abgestimmt sind, in der Mitte der plausiblen Bereiche liegen und den Entscheidungsträgern einen zuverlässigen, transparenten Anker bieten.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der kanadische Wohngebäudeversicherungsmarkt im Jahr 2026?

Der kanadische Wohngebäudeversicherungsmarkt ist im Jahr 2026 USD 26,71 Milliarden wert und wird bis 2031 voraussichtlich USD 36,79 Milliarden bei einer CAGR von 6,62 % erreichen.

Welcher Policentyp hält den größten Marktanteil am kanadischen Wohngebäudeversicherungsmarkt?

Die Vollkaskodeckung führt mit einem Anteil von 63,45 % im Jahr 2025 aufgrund ihres Allgefahrenschutzes und wächst bis 2031 mit einer CAGR von 7,39 %.

Warum steigen die Prämien in Alberta schneller?

Alberta ist einer höheren Hagel- und Überschwemmungsexponierung ausgesetzt, und der Hagelschauer 2024 löste durchschnittliche Prämienerhöhungen von 9,0 % aus, als Versicherer das höhere Risiko einpreisten.

Welche Rolle spielen Banken in der Vertriebslandschaft?

Banken kontrollieren 31,60 % des Markts durch die Bündelung von Wohngebäudeversicherungen mit Hypotheken, doch Online-Kanäle expandieren am schnellsten mit einer CAGR von 11,02 %.

Wie beeinflussen Regulierungsbehörden den Markt?

Die OSFI-Kapitalregeln 2025 erfordern höhere Katastrophenrücklagen und robuste Solvabilitätsbewertungen, was Konsolidierung und eine präzisere risikobasierte Preisgestaltung fördert.

Senken Smart-Home-Geräte wirklich die Versicherungskosten?

Ja. Versicherer bieten Rabatte von 5–20 % für überwachte Leckagesensoren, Rauchmelder und Sicherheitskameras an, die die Schadenhäufigkeit und -schwere reduzieren.

Seite zuletzt aktualisiert am: