Marktgröße und Marktanteil der Sach- und Haftpflichtversicherung in Saudi-Arabien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

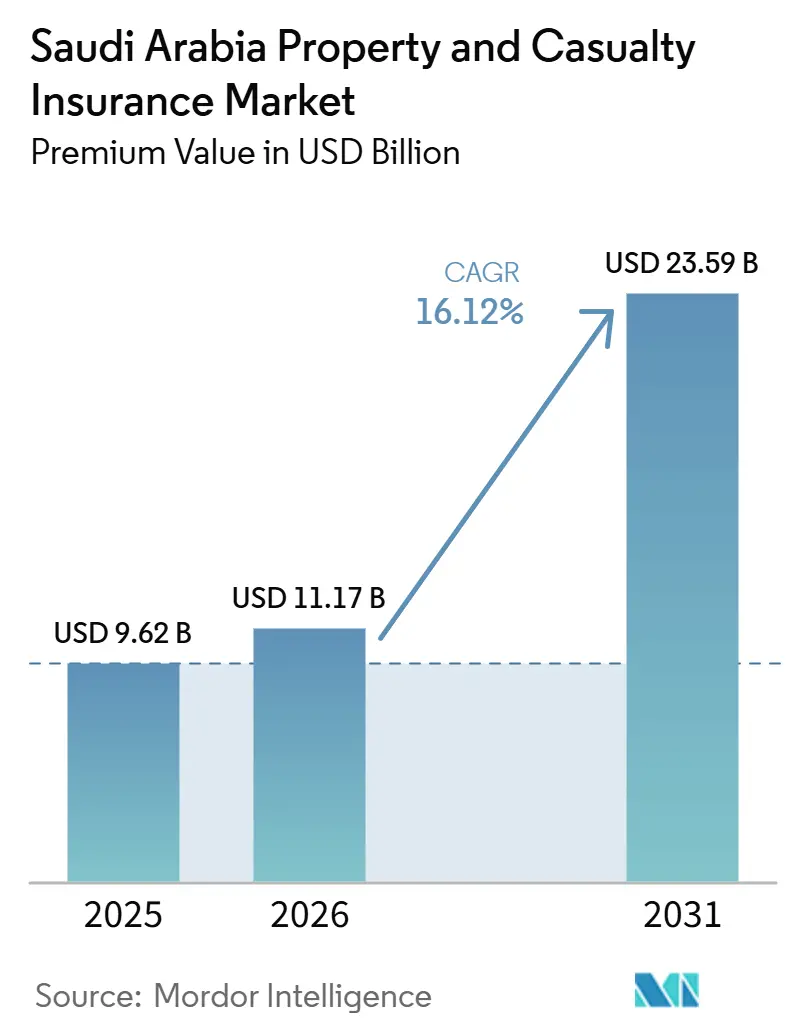

| Marktgröße im Basisjahr (2025) | 9.62 Milliarden US-Dollar |

| Marktgröße (2026) | 11.17 Milliarden US-Dollar |

| Marktgröße (2031) | 23.59 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.12% CAGR |

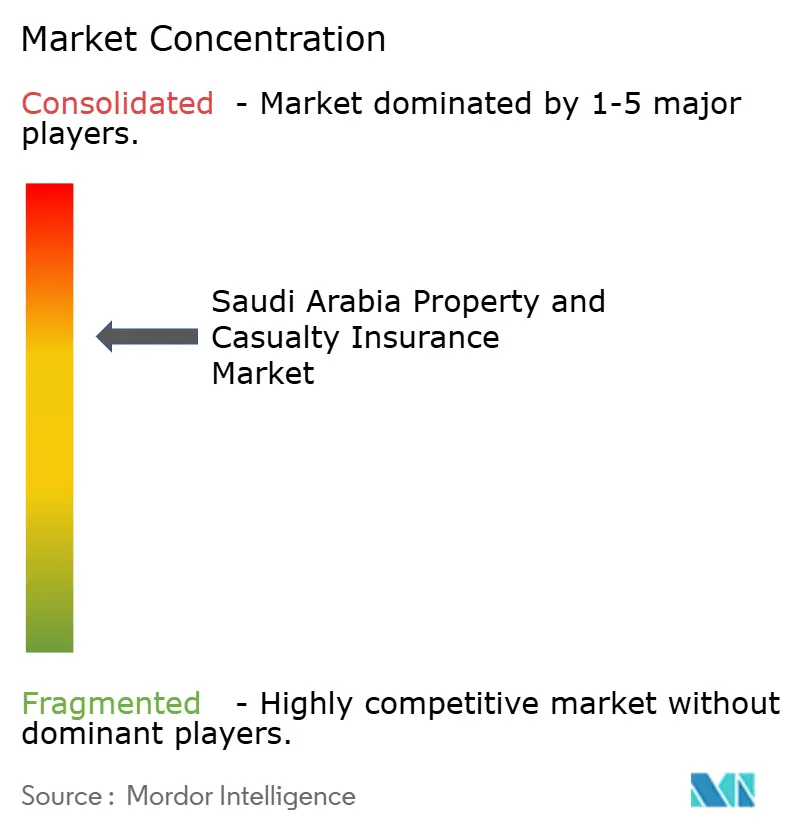

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Sach- und Haftpflichtversicherungen in Saudi-Arabien von Mordor Intelligence

Die Größe des Sach- und Haftpflichtversicherungsmarkts in Saudi-Arabien gemessen am Prämienwert wird voraussichtlich von 9,62 Milliarden USD im Jahr 2025 und 11,17 Milliarden USD im Jahr 2026 auf 23,59 Milliarden USD bis 2031 anwachsen, was einem CAGR von 16,12 % zwischen 2026 und 2031 entspricht.

Diese Entwicklung ist auf die Reformen der Vision 2030 zurückzuführen, die das Kreditwachstum ankurbeln, die Infrastrukturausgaben erhöhen und den nationalen Risikopool vergrößern. Die Durchdringungsrate bleibt mit 1,5 % niedrig, was auf eine erhebliche Versorgungslücke hinweist, die sowohl etablierte Versicherer als auch neue Marktteilnehmer noch schließen können. Eine im November 2024 eingeführte obligatorische Rückversicherungsabgabe von 30 % an lokale Rückversicherer lenkt Prämienströme in den inländischen Markt um und verbessert die onshore Kapazität sowie die Zeichnungsbereitschaft. Technische Versicherungssparten profitieren von Rückenwind durch Großprojekte im Wert von mehr als 850 Milliarden USD, während die Kraftfahrtversicherung aufgrund der Verschärfung der Pflichtversicherungspflicht weiterhin die Volumensführerschaft innehat. Der Vertrieb verlagert sich zunehmend ins Internet, wobei die Bancassurance im zweistelligen Bereich wächst, da Banken Versicherungsprodukte über ihre Filial- und Mobilfunknetze im Querverkauf anbieten. Regional entfällt auf den Westen Saudi-Arabiens weiterhin mehr als ein Drittel der Prämien, während der östliche Industriegürtel aufgrund der Diversifizierung der Petrochemie am schnellsten wächst.

Wichtigste Erkenntnisse des Berichts

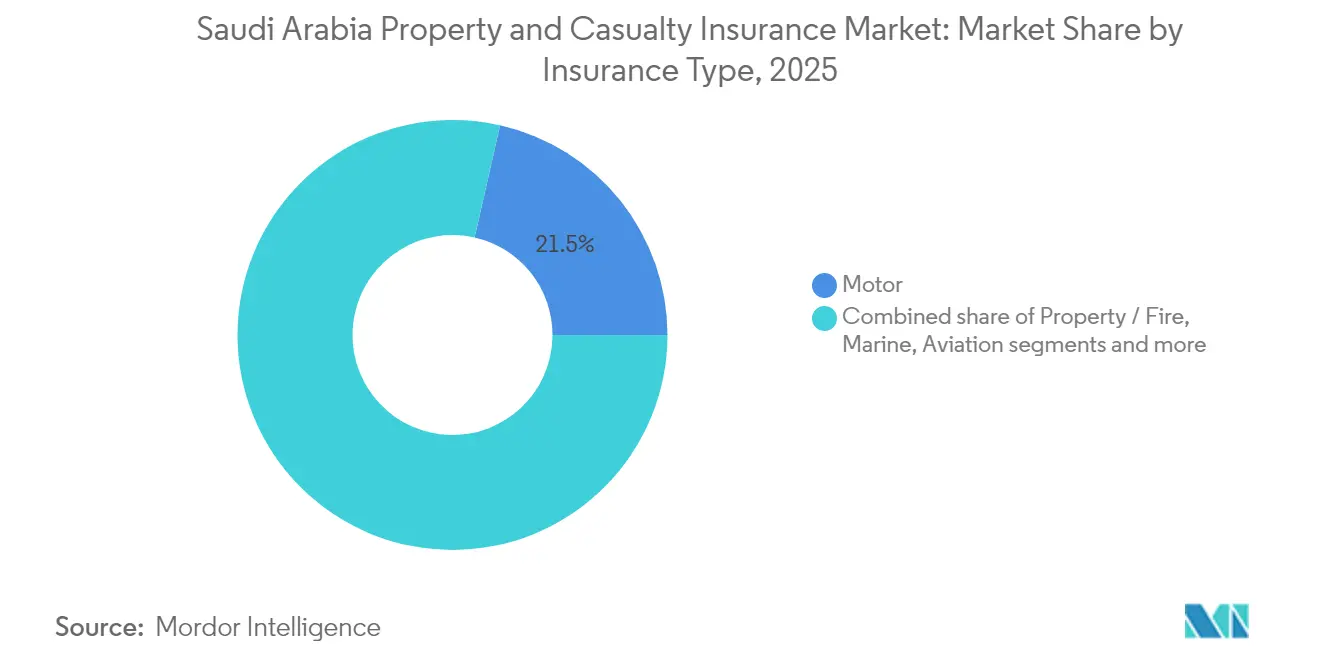

- Nach Versicherungsart hielt die Kraftfahrzeugsparte im Jahr 2025 einen Marktanteil von 21,45 % am Markt für Sach- und Haftpflichtversicherungen in Saudi-Arabien; für Ingenieursparten wird bis 2031 ein CAGR von 11,07 % prognostiziert.

- Nach Vertriebskanal entfielen im Jahr 2025 26,55 % des Umsatzanteils auf den Direktvertrieb, während für die Bancassurance bis 2031 ein CAGR von 14,05 % prognostiziert wird.

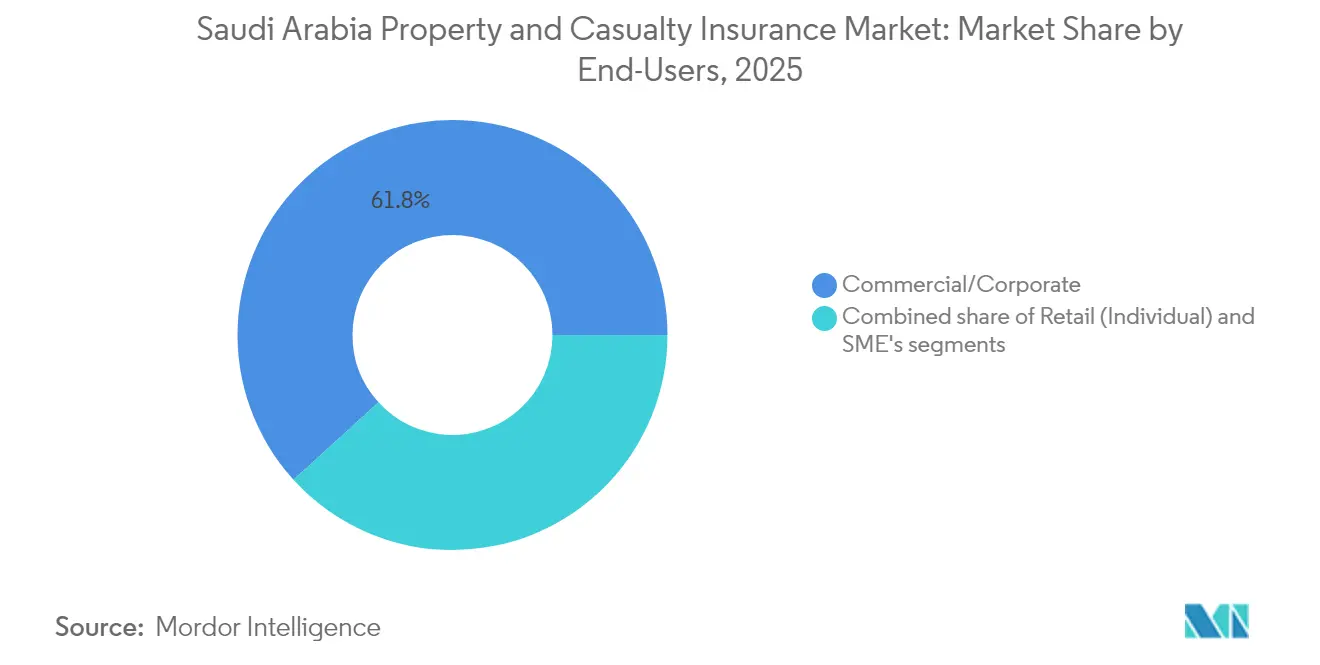

- Nach Endnutzer entfielen im Jahr 2025 61,75 % der Nachfrage auf gewerbliche und Unternehmenskunden, während das Privatkunden-Segment bis 2031 mit einem CAGR von 11,35 % wächst.

- Nach Region entfiel im Jahr 2025 ein Anteil von 35,10 % der Marktgröße der Sach- und Haftpflichtversicherung in Saudi-Arabien auf die westliche Region; die östliche Region wächst im gleichen Zeitraum mit einem CAGR von 9,45 %.

- Die fünf größten Versicherer kontrollierten im Jahr 2024 67,75 % der gebuchten Bruttoprämien, was auf eine konzentrierte Wettbewerbsstruktur hinweist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für Sach- und Haftpflichtversicherungen in Saudi-Arabien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf den CAGR der Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strikte Durchsetzung der Pflicht-Kraftfahrzeugversicherung | +2.8% | National, stärker in Städten | Kurzfristig (≤ 2 Jahre) |

| Großprojekte (NEOM, Rotes Meer) erhöhen Ingenieur- und Energiedeckungen | +3.2% | West- und Nordregionen | Mittelfristig (2–4 Jahre) |

| Obligatorische lokale Rückversicherungsabtretung von 30 % | +1.9% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| IFRS-17-Kapitaldisziplin | +1.5% | National, große Versicherer | Mittelfristig (2–4 Jahre) |

| InsurTech-gestützte nutzungsbasierte Kraftfahrzeugprodukte | +2.1% | Zunächst Städte, dann landesweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strikte Durchsetzung der Pflicht-Kraftfahrzeugversicherung

Neue digitale Verbindungen zwischen der Saudi-Arabischen Zentralbank, der Verkehrsbehörde und den Fahrzeugregistern überprüfen Versicherungspolicen in Echtzeit und setzen nicht versicherte Fahrzeuge automatischen Bußgeldern und der Aussetzung der Zulassung aus[1]Saudi-Arabische Zentralbank, „Bericht zur Finanzstabilität 2024”, sama.gov.sa. Der Fahrzeugbesitz steigt mit dem Fortschritt der Straßenbauprogramme, sodass jede zusätzliche Zulassung das Prämienwachstum ankurbelt und den Risikopool erweitert. Höhere Volumina verteilen Fixkosten und helfen Versicherern, die Ersatzteilpreisinflation aufzufangen und die Margenstabilität zu wahren. Die Einhaltung der Versicherungspflicht verkleinert auch den Pool nicht versicherter Fahrer, senkt Quersubventionen und reduziert die Negativauslese bei Vollkaskoversicherungen. Bessere Daten zu Verstößen ermöglichen es Aktuaren, Tarifierungsfaktoren zu verfeinern und Preise auf risikoadäquate Niveaus zu lenken. Zusammen heben diese Effekte das kurzfristige Prämieneinkommen und stützen die langfristige Rentabilität.

Großprojekte als Treiber für Ingenieur- und Energiedeckungen

Projekte wie NEOM (500 Milliarden USD) und das Rote-Meer-Projekt (200 Milliarden USD) erfordern Bauleistungsversicherungen, Betriebsunterbrechungsversicherungen und Garantien für erneuerbare Energien, die die historischen lokalen Kapazitätsgrenzen übersteigen[2]Global Arbitration Review, „Großprojekte befeuern die Nachfrage nach Ingenieurdeckungen”, globalarbitrationreview.com. Inländische Versicherer zeichnen daher Policen und zedieren Anteile an globale Rückversicherer, gewinnen dabei technisches Know-how und behalten regulatorisch mindestens 30 % zurück. Prämien werden höher kalkuliert, da modulare Gebäude, autonome Geräte und Offshore-Wasserstoffanlagen unerprobte Risiken einführen, die ihr Schadenspotenzial erhöhen. Lange Bauzeiten führen zu mehrjährigen Prämienströmen und planbaren Cashflows, eine attraktive Absicherung gegen die kurzfristige Volatilität der Kraftfahrzeugsparte. Vorab erhobene Risikoingenieurgebühren bieten zusätzliche Einnahmen und vertiefen Kundenbeziehungen. Diese Projekte fördern auch ergänzende Haftpflicht- und Seefrachtdeckungen und multiplizieren den Wachstumseffekt über mehrere Sparten.

Obligatorische lokale Rückversicherungsabtretung von 30 % erhöht die inländische Retention

Die Regelung gewährt saudischen Rückversicherern ein Vorkaufsrecht auf Vertrags- und fakultative Platzierungen und lenkt einen erheblichen Anteil der abgehenden Prämien wieder ins Inland[3]Reinsurance News, „Saudi-Arabiens 30%-Abtretungsregel stärkt die lokale Retention”, reinsurancene.ws. Erstversicherer gewinnen Verhandlungsmacht, da die Abhängigkeit vom sich verhärtenden globalen Markt abnimmt und die Retrozessionskosten bei Erneuerungen stabilisiert werden. Eine höhere Retention verbessert die Erträge lokaler Rückversicherer und beschleunigt die Entwicklung versicherungsmathematischer Kompetenz, insbesondere in den Energie- und Ingenieursparten. Mit größeren Bilanzen können sie größere Liniengrößen akzeptieren, sodass inländische Versicherer Risiken zeichnen können, die zuvor ausländische Kapazitäten erforderten. Es wird erwartet, dass die Regelung strategische Allianzen und mögliche Fusionen und Übernahmen auslöst, da kleinere Versicherer kosteneffiziente Rückversicherungsstrukturen suchen. Langfristig sollte eine tiefere lokale Kapazität die Versorgungslücke schließen und die Ziele der staatlichen Finanzstabilität unterstützen.

IFRS-17-Kapitaldisziplin stärkt die Preissetzungskompetenz

Seit Januar 2023 werden Erträge über den Deckungszeitraum statt am ersten Tag erfasst, wodurch aggressives Rabattieren sofort in der vertraglichen Servicemarge sichtbar wird. Explizite Risikobereinigungen fördern eine umsichtige Rückstellungsbildung und dämpfen die Ertragsvolatilität, was Investoren und Regulatoren beruhigt. Verbesserte Anhangsangaben bieten granulare Einblicke in die Vertragsprofitabilität und ermöglichen es dem Management, unterdurchschnittliche Bestände zur Neubepreisung oder zum Ausstieg zu identifizieren. Aktuare modellieren Erfüllungscashflows nun in feineren Kohorten und unterstützen differenzierte Tarife nach Segment und Geografie. Der Standard klärt auch die Bewertung von Rückversicherungsaktiva, zeigt die wahren Schutzkosten auf und schärft das Bewusstsein auf Vorstandsebene für die Ökonomie zedierter Risiken. Insgesamt verankert IFRS-17 eine Kultur der risikobasierten Preisgestaltung und disziplinierten Kapitalallokation.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf den CAGR der Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Schadenkosteninflation bei Kraftfahrzeugersatzteilen und medizinischer Haftpflicht | -2.4% | Landesweit, Schwerpunkt städtische Gebiete | Kurzfristig (≤ 2 Jahre) |

| Knappe Rückversicherungskapazität für Energierisiken nach dem Ukraine-Konflikt | -1.8% | Östlicher Industriegürtel | Mittelfristig (2–4 Jahre) |

| Langsame Akzeptanz der Cyberversicherung bei geringem Bewusstsein für digitale Risiken | -1.1% | Gewerbliche Zentren | Langfristig (≥ 4 Jahre) |

| Fragmentierter Agenturkanal mit hohem Provisionsverlust | -1.3% | Landesweit, kleine Versicherer | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Schadenkosteninflation bei Kraftfahrzeugersatzteilen und medizinischer Haftpflicht

Globale Lieferengpässe haben elektronische Bauteile und Karosserieteile knapp gehalten und die durchschnittlichen Teilekosten pro Schaden in den Jahren 2024–2025 zweistellig ansteigen lassen. Die Inflation der Arztkosten treibt auch Drittschadenersatzleistungen für Körperverletzungen in die Höhe und verstärkt den Auszahlungsdruck in der Kraftfahrzeug- und allgemeinen Haftpflichtsparte. Wettbewerbsbedingte Tarifkämpfe begrenzen Prämienerhöhungen und lassen die kombinierten Quoten trotz Volumenwachstum gegen die Gewinnschwelle tendieren. Einige Versicherer setzen auf bevorzugte Reparaturnetzwerke und die Beschaffung von Ersatzteilen, doch die Einsparungen hinken der Kerninflation hinterher. Höhere Selbstbehalte und gestaffelte Reparaturoptionen werden eingeführt, doch die Akzeptanz bei den Verbrauchern bleibt gemischt. Bis sich die Lieferketten normalisieren, wird die Kosteninflation die Rentabilität beeinträchtigen und Reinvestitionen in Produktinnovationen verlangsamen.

Langsame Akzeptanz der Cyberversicherung bei geringem Bewusstsein für digitale Risiken

Saudische Unternehmen digitalisieren ihre Abläufe zunehmend, unterschätzen jedoch häufig ihr Risiko durch Ransomware, Business-E-Mail-Kompromittierung und Datenschutzansprüche. Begrenzte historische Schadendaten in der Region machen die versicherungsmathematische Preisgestaltung vorsichtig, sodass Prämien im Verhältnis zum wahrgenommenen Nutzen hoch erscheinen und die Nachfrage hemmen. Die jüngsten Genehmigungen der Saudi-Arabischen Zentralbank für Cyberprodukte zielen darauf ab, Formulierungen und Offenlegungen zu standardisieren, doch die Marktaufklärung bleibt eine Hürde. Makler investieren in Seminare und Planspiele, um potenzielle finanzielle Auswirkungen zu veranschaulichen, doch die Konversionsraten bleiben niedrig. Bis bedeutende hochkarätige Vorfälle lokal eintreten, wird das Wachstum der Cyberversicherung wahrscheinlich hinter anderen Spezialsparten zurückbleiben und die gesamte Marktexpansion in diesem Segment dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Versicherungsart: Diversifizierter Risikomix stützt das Wachstum

Die Marktgröße der Sach- und Haftpflichtversicherung in Saudi-Arabien für das Kraftfahrzeugsegment betrug im Jahr 2025 21,45 % der Gesamtprämien und unterstreicht seine Ankerfunktion, auch wenn Ingenieurpolicen bis 2031 einen CAGR von 11,07 % verzeichnen. Ingenieurdeckungen steigen auf dem Rücken des Großprojektbaus, ziehen internationale Makler und Rückversicherer an und veranlassen inländische Versicherer, fakultative Vereinbarungen auszubauen. Kraftfahrzeugprämien steigen weiter, da die Durchsetzung die Versicherungslücke schließt, doch die Gewinnpuffer bleiben aufgrund der Ersatzteilpreisinflation und aggressiver Online-Preisvergleichsportale gering. Sachsparten entwickeln sich stetig, gestützt durch städtisches Wohnungswachstum und gewerbliche Immobilienentwicklung. Seeversicherer begegnen Störungen im Roten-Meer-Schiffsverkehr durch die Einführung von Kriegsrisikoaufschlägen, doch die strategische Bedeutung der Route hält die Frachtvolumina aufrecht.

Luftfahrtversicherer bedienen die Flughafenerweiterung und die Erneuerung der Flotte des nationalen Luftfahrtunternehmens, wobei Tawuniyaas jüngster Saudia-Krankenversicherungsvertrag seine Präsenz bei ergänzenden luftfahrtbezogenen Leistungen stärkt. Energieversicherer navigieren durch engere Kapazitäten, doch Kunden in der östlichen Provinz verlangen weiterhin umfassende Deckung für Raffinerieausbauten, was die inländische Retention im Rahmen des Abtretungsmandats stimuliert. Haftpflichtsparten gewinnen durch das Wachstum des professionellen Dienstleistungssektors und strengere Arbeitsschutzvorschriften, die obligatorische Limits erhöhen, an Dynamik und helfen, das Prämieneinkommen weg von standardisierten Sparten zu diversifizieren.

Die Aufwärtsentwicklung der Ingenieurdeckungen spiegelt direkt den Infrastrukturkalender der Vision 2030 wider und übersetzt jeden Meilenstein in mehrjährige Prämienverpflichtungen, während die Kraftfahrzeugsparte ihre grundlegende Position behält, da jedes neue Fahrzeug versichert sein muss. Sach- und Seesparten sorgen für Stabilität, und Haftpflichtsparten ergänzen die Erträge durch höhermargige Spezialdeckungen. Insgesamt zeigt die segmentierte Struktur, wie der Markt für Sach- und Haftpflichtversicherungen in Saudi-Arabien traditionelle Volumensparten mit Nischen- und höhermargigen Risiken verbindet und es Versicherern ermöglicht, Wachstum und Rentabilität über Konjunkturzyklen hinweg auszubalancieren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Vertriebskanal: Digital zuerst, doch Banken beschleunigen

Der Direktvertrieb lieferte im Jahr 2025 26,55 % der gesamten gebuchten Prämien und spiegelt den Vorstoß der Versicherer in Richtung Web- und App-Portale wider, die die Akquisitionskosten senken und Daten für Cross-Selling-Analysen erfassen. Die Bancassurance, obwohl kleiner, beschleunigt sich mit einem CAGR von 14,05 %, da Kreditgeber Versicherungen in Kreditvergabeprozesse einbetten und tiefe Kundenbeziehungen nutzen, um die Durchdringung zu steigern. Makler sichern weiterhin große Unternehmenskonten, bei denen maßgeschneiderte Formulierungen und komplexes Risikoingenieurwesen Beratungskompetenz erfordern, doch der Provisionsdruck steigt, nachdem IFRS-17 die Kostentransparenz geschärft hat. Agenturen, viele davon familiengeführt, sehen sich mit Fragmentierung und Provisionsverlust konfrontiert, was die Saudi-Arabische Zentralbank dazu veranlasst, die Lizenzierung zu verschärfen und Technologieinvestitionen zu fördern. Der alternative Vertrieb über Autohändler, Reisebüros und Einzelhändler wächst parallel zur Verkaufsfinanzierung und ermöglicht es Versicherern, Impulskäufe für Kraftfahrzeug- und Reisepolicen zu erschließen.

Digitale Kanäle sind auf das 226 Unternehmen umfassende FinTech-Ökosystem des Königreichs abgestimmt und ermöglichen die Ausstellung von Policen und das Hochladen von Schadensfotos in der App. Banken bereichern ihr Wertangebot durch gebündelte Deckungen und erhöhen die Kundenbindung im wettbewerbsintensiven Verbraucherfinanzierungsbereich. Das Wettbewerbsgeflecht zwischen den Kanälen stellt sicher, dass der Markt für Sach- und Haftpflichtversicherungen in Saudi-Arabien für Verbraucher zugänglich bleibt und Unternehmenskäufern spezialisierte Beratungsoptionen bietet, wobei die Vertriebsvielfalt auch bei steigender digitaler Nutzung erhalten bleibt.

Nach Endnutzer: Gewerbliches Volumen trifft auf steigende Privatkundennachfrage

Gewerbliche und Unternehmenskunden generierten im Jahr 2025 61,75 % der Prämien und spiegeln das Gewicht von Energiekomplexen, Bauunternehmern und großen Konglomeraten in der Volkswirtschaft wider. Das Privatkundensegment wächst jedoch mit einem CAGR von 11,35 % kräftig, da steigendes Mittelklassevermögen und strengere Durchsetzung die Nachfrage nach Haushaltsdeckungen über die Pflicht-Kraftfahrzeug- und Krankenversicherung hinaus ausweiten. Kleine und mittlere Unternehmen entwickeln sich zu einem neuen Schwerpunkt, unterstützt durch Unternehmerprogramme der Vision 2030, die Nachfrage nach Mehrgefahrenpaketen und Haftpflichtdeckungen für bescheidene Bilanzen erzeugen. Multinationale Unternehmen, die nach Saudi-Arabien eintreten, benötigen Vermögensschadenshaftpflicht, Cyber- und globale Programmabstimmung und drängen lokale Versicherer, fakultative Verbindungen mit ausländischen Rückversicherern zu vertiefen. Die öffentliche Beschaffung stützt ebenfalls die Nachfrage, insbesondere in der Zentralregion, wo Regierungsbehörden Sach- und Berufshaftpflichtversicherungen benötigen.

Der sich wandelnde Endnutzermix erweitert das Risikospektrum und zwingt Versicherer, in Segmentierungsanalysen, flexible Preisgestaltungsmaschinen und mehrsprachigen Kundenservice zu investieren. Da Privatpersonen telematikbasierte Produkte übernehmen und kleine und mittlere Unternehmen gebündelte digitale Pakete suchen, wird die Wachstumsdynamik in den Privatkundensparten die noch dominante Unternehmensbasis ergänzen und eine breit angelegte Expansion im Markt für Sach- und Haftpflichtversicherungen in Saudi-Arabien stützen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Die westliche Region, verankert durch den Handelshafen Dschidda und das 200-Milliarden-USD-Rote-Meer-Projekt, erfasste im Jahr 2025 35,10 % des Marktanteils der Sach- und Haftpflichtversicherung in Saudi-Arabien. Sach-, See- und Ingenieurdeckungen profitieren von Tourismus-Infrastruktur- und Logistikinvestitionen, die die Nachfrage nach Hochlimit-Policen antreiben. Das Klimarisiko ist hier akut, da Sturzfluten wiederholt Küstenstädte überschwemmt haben; Versicherer setzen daher detaillierte Katastrophenmodelle ein, um Mikrozonen zu bepreisen und Rückversicherungsplatzierungen zu steuern. Lokale Zeichner entwickeln auch reise- und pilgerbezogene Deckungen für Besucher auf dem Weg nach Mekka, was die Prämienvielfalt und die Zeichnungsmargen stärkt.

Die östliche Provinz expandiert mit einem CAGR von 9,45 % auf dem Rücken von Saudi-Aramco-Raffinerieaufrüstungen, dem Ausbau petrochemischer Parks und zugehöriger Logistikkorridore. Energie-, Sach- und Haftpflichtsparten dominieren das regionale Buch, und die Risikokonzentration wird teilweise durch das 30%-Abtretungsmandat ausgeglichen, das Kapazitäten zu Saudi Re und Gleichgestellten lenkt. Hafenstaus und Sicherheitsherausforderungen im Roten Meer haben die Kriegsrisikoprämien in der Seeversicherung erhöht, doch Industriekunden akzeptieren höhere Sätze, da die Deckung für Projektfinanzierungsvereinbarungen entscheidend bleibt. Die Tiefe der Ingenieurkompetenz in Dammam und Dschubail hilft inländischen Versicherern, die Risikoauswahl zu verfeinern und Wettbewerbsvorteile zu festigen.

Zentral-Saudi-Arabien nutzt Riad als politischen und finanziellen Knotenpunkt, um die Nachfrage nach Vermögensschadenshaftpflicht, Berufshaftpflicht und technologiegetriebenen Cyberdeckungen anzukurbeln. Das öffentliche Versicherungsbudget setzt eine Untergrenze für Prämienvolumina, und die Konzentration von Hauptsitzen für Banken, Telekommunikationsunternehmen und Beratungsunternehmen vergrößert den adressierbaren Pool weiter. Ergänzende Infrastrukturprojekte, darunter U-Bahn-Linien und Smart-City-Bezirke, erfordern spezialisierte Baudeckungen und verknüpfen das Wachstum der Zentralregion mit demselben Großprojektzyklus, der die westliche Dynamik antreibt. Insgesamt unterstreichen diese regionalen Profile die Breite der Chancen im Markt für Sach- und Haftpflichtversicherungen in Saudi-Arabien und heben die Notwendigkeit granularer Zeichnungsstrategien hervor, die auf lokale Risikofaktoren abgestimmt sind.

Wettbewerbslandschaft

Die fünf größten Versicherer vereinnahmten im Jahr 2024 den Großteil der gebuchten Bruttoprämien, was auf eine hohe Konzentration hinweist, doch regulatorische und Marktreformen verschärfen den Wettbewerb. Tawuniya, Bupa Arabia, Al-Rajhi Takaful, MEDGULF und Walaa behalten Skalenvorteile, doch kleinere Anbieter verfolgen Nischen in Ingenieur- und Cyberversicherungen zur Differenzierung. Die Rentabilität verbesserte sich im Jahr 2024, wobei die kombinierten Sektorgewinne um 50 % auf 910,5 Millionen SAR stiegen, unterstützt durch strengere Kraftfahrzeugdurchsetzung und IFRS-17-getriebene Preisdisziplin. Die digitale Transformation ist ein dominantes Thema: Najm liefert nun 95 % seiner Dienstleistungen über digitale Kanäle und zeigt, wie optimierte Schadenabwicklungsprozesse die Kundenbindung verbessern können.

Die staatliche Unterstützung ist durch die Kapitalzuführung des Öffentlichen Investitionsfonds in Saudi Re sichtbar, die die lokale Kapazität stärkt und größere Liniengrößen für hochgefährliche Risiken bereitstellt. Die Initiative ergänzt das Abtretungsmandat und könnte eine Konsolidierung auslösen, da kleinere Versicherer mit dem gestärkten Rückversicherer zur Bilanzentlastung kooperieren. Internationale Rückversicherer liefern weiterhin Know-how, doch ihr selektiver Appetit nach dem Ukraine-Konflikt drängt Erstversicherer dazu, Risikoanalysen und Kapitalpuffer aufzurüsten.

InsurTech-Disruptoren gedeihen unter der regulatorischen Sandbox der Saudi-Arabischen Zentralbank, die 226 FinTech-Unternehmen beherbergt, die nutzungsbasierte Produkte, Blockchain-Schadenprotokolle und KI-Preisgestaltungsmaschinen entwickeln. Etablierte Anbieter reagieren durch den Erwerb von Technologiebeteiligungen oder die Gründung von Venture-Einheiten zur Sicherung von Innovationspipelines. Die Gewinnung von Talenten, insbesondere in den Bereichen Datenwissenschaft und versicherungsmathematische Modellierung, wird zum Wettbewerbsfeld, da Unternehmen versuchen, Wettbewerbsvorteile im sich entwickelnden Markt für Sach- und Haftpflichtversicherungen in Saudi-Arabien zu festigen.

Marktführer der Sach- und Haftpflichtversicherungsbranche in Saudi-Arabien

The Company for Cooperative Insurance (Tawuniya)

Malath Cooperative Insurance Co.

Mediterranean & Gulf Cooperative Insurance & Reinsurance (MEDGULF)

Salama Cooperative Insurance Co.

Arabian Shield Cooperative Insurance Co.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Tawuniya gewann ein Krankenversicherungsmandat aus Saudi-Arabien im Wert von mehr als 5 % seines Prämieneinkommens von 2023 und unterstreicht damit die Chance bei großen Unternehmenskonten.

- Januar 2025: Der Öffentliche Investitionsfonds schloss seine strategische Investition in die Saudi Reinsurance Company ab und stärkte damit die inländische Rückversicherungskapazität und reduzierte die Abhängigkeit von Überseemärkten.

- November 2024: Die Saudi-Arabische Versicherungsbehörde aktivierte die 30%-Regel zur lokalen Rückversicherungsabtretung, die voraussichtlich die Erträge inländischer Rückversicherer im Jahr 2025 um 25 % steigern wird.

- Mai 2024: MEDGULF reduzierte die angesammelten Verluste auf 34,1 % des Kapitals trotz eines 27-prozentigen Quartalsgewinnrückgangs.

- März 2024: Bupa Arabia erneuerte seine Betriebslizenz bei der Saudi-Arabischen Zentralbank bis Januar 2026.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den saudi-arabischen Schaden- und Unfallversicherungsmarkt (P&C) als alle Nicht-Lebensversicherungssparten, Kraftfahrzeug-, Sach-/Feuer-, See-, Luftfahrt-, Energie-, Ingenieur- sowie Unfall- und Haftpflichtversicherungen, gemessen an den gebuchten Bruttoprämien der im Königreich zugelassenen Versicherer.

Ausschluss aus dem Geltungsbereich: Lebens-, Spar- und eigenständige Krankenversicherungspolicen sind nicht Gegenstand der vorliegenden Analyse.

Segmentierungsübersicht

- Nach Versicherungsart

- Kraftfahrzeug

- Sach-/Feuer

- Marine

- Luftfahrt

- Energie

- Ingenieur

- Unfall und Haftpflicht

- Nach Vertriebskanal

- Versicherungsagentur

- Bancassurance

- Makler

- Direktvertrieb

- Sonstige Vertriebskanäle

- Nach Endnutzer

- Privatkunden

- Kleine und mittlere Unternehmen

- Gewerblich/Unternehmen

- Nach Region

- Zentral

- West

- Ost

- Nord

- Süd

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Gespräche mit Underwritern, Maklern, betrieblichen Risikomanagern und SAMA-Vertretern in Riad, Dschidda und Dammam halfen uns, Preiszyklen, Rückversicherungskosten und die erwartete Inanspruchnahme von Pflichtversicherungen einem Stresstest zu unterziehen. Kurze Online-Umfragen bei KMU-Inhabern klärten Kanalvorlieben und durchschnittliche Versicherungssummen und ermöglichten es uns, die angenommenen Durchdringungsraten zu verfeinern.

Desk Research

Wir begannen mit aufgeschlüsselten Prämienstatistiken, Schadenquoten und Zessionsregeln, die von der Saudi Central Bank (SAMA) und dem jährlichen Saudi Insurance Market Report veröffentlicht wurden. Anschließend überlagerten wir Makrosignale von GaStat zu Fahrzeugbestandswachstum, Baugenehmigungen und dem Nicht-Öl-BIP. Zusätzliche Perspektiven lieferten genossenschaftliche Versicherungssatzungen, Projektbriefings zu Vision 2030 sowie Nachrichtenberichterstattung in Dow Jones Factiva. Auf Unternehmensebene erhobene Angaben über D&B Hoovers, geprüfte IFRS-17-Abschlüsse und Einreichungen börsennotierter Versicherer lieferten wichtige Gegenproben zu Prämienvolumina und Selbstbehaltsquoten.

Um den Trendkontext zu bereichern, griffen unsere Analysten auf Branchenverbände wie das Insurance Executive Committee, Zolldaten zu hochwertigen Gütern sowie Patentdatenbanken (Questel) zurück, um die Akzeptanz von Insurtech zu messen. Die oben genannten Quellen veranschaulichen die Breite der Desk-Research-Arbeit; viele weitere öffentliche und kostenpflichtige Referenzen wurden zur Validierung und Klärung herangezogen.

Marktgröße & Prognose

Ein Top-down-Modell beginnt mit den von SAMA gemeldeten gebuchten Bruttoprämien für 2024, die anschließend nach Sparte segmentiert, um die obligatorische lokale Rückversicherungszession von 30 % bereinigt und zum jährlichen Durchschnittskurs SAR in USD umgerechnet werden. Die Ergebnisse werden durch selektive Bottom-up-Prüfungen bestätigt, bei denen die für 2024 ausgewiesenen Prämien der zehn größten börsennotierten Versicherer aggregiert und durchschnittliche Kraftfahrzeug- und Ingenieurversicherungssätze aus Maklerinterviews herangezogen werden, um die Gesamtwerte innerhalb einer Bandbreite von ±3 % abzugleichen.

Zu den wichtigsten Modelltreibern zählen Neuzulassungen von Fahrzeugen, fertiggestellte gewerbliche Nutzflächen, CAPEX-Zeitpläne für Gigaprojekte, inflationsgebundene Tarifeinreichungen sowie Solvabilitätsmargenvorgaben. Eine auf ARIMA basierende Prognose, ergänzt durch Szenarioanalysen zu Schwankungen der Vision-2030-Ausgaben, projiziert die Prämien bis 2030. Koeffizientenbandbreiten werden durch Expertenkonsens validiert und bei Änderungen der Makroannahmen überarbeitet.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen Varianz- und Anomalieprüfungen, ein Peer-Review sowie eine Freigabe durch leitende Mitarbeiter. Wir aktualisieren den Datensatz alle zwölf Monate, wobei zwischenzeitliche Aktualisierungen durch wesentliche regulatorische oder makroökonomische Ereignisse ausgelöst werden, um sicherzustellen, dass Kunden stets die aktuellste geprüfte Einschätzung erhalten.

Warum Mordor Intelligences Basislinie für den saudi-arabischen Schaden- und Unfallversicherungsmarkt Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Sparten, Selbstbehaltsannahmen und Devisenstichtage wählen.

Laut Mordor-Analysten sorgen die Klarheit des Geltungsbereichs und eine disziplinierte jährliche Aktualisierung dafür, dass unsere Basislinie stabil bleibt, während andere mit veralteten Eingaben abweichen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 9,62 Mrd. (2025) | Mordor Intelligence | - |

| USD 6,90 Mrd. (2024) | Global Consultancy A | Lässt Ingenieur- und Energiesparten aus; verwendet FX-Durchschnitt 2023 |

| USD 0,79 Mrd. (2025) | Regional Publisher B | Erfasst nur Sachversicherungssparten; weist Nettoprämien nach Zession aus |

Diese Kontraste zeigen, warum Entscheidungsträger auf Mordor Intelligence vertrauen: Unsere Zahlen lassen sich auf transparente Variablen, eine duale Validierungsmethodik und einen Aktualisierungsrhythmus zurückführen, der die Basislinie zuverlässig hält.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Sach- und Haftpflichtversicherungen in Saudi-Arabien bis 2031 erreichen?

Es wird erwartet, dass der Markt bis 2031 einen Wert von 23,59 Milliarden USD erreicht und mit einem CAGR von 16,12 % wächst.

Warum wächst die Ingenieurversicherung im Königreich am schnellsten?

Großprojekte im Wert von 850 Milliarden USD, wie NEOM und die Entwicklung des Roten Meeres, benötigen spezialisierte Bauleistungsversicherungen und Betriebsunterbrechungsdeckungen, was einen CAGR von 11,07 % in den Ingenieursparten antreibt.

Wie wirkt sich die 30%-Regel zur lokalen Rückversicherungsabtretung auf Versicherer aus?

Die Regelung lenkt Prämienabflüsse zurück zu inländischen Rückversicherern, verbessert die inländische Kapazität und bietet Erstversicherern stabilere Preisgestaltung in einem sich verhärtenden globalen Rückversicherungsmarkt.

Welche Region generiert derzeit die meisten Prämien?

Die westliche Region führt mit 35,10 % der Marktgröße der Sach- und Haftpflichtversicherung in Saudi-Arabien, gestützt durch Tourismus und große Küsteninfrastrukturprojekte.

Welche Rolle spielt InsurTech bei der Marktexpansion?

Telematikbasierte Kraftfahrzeugprodukte und die Schadenbearbeitung über WhatsApp senken Kosten und ziehen jüngere Fahrer an, erweitern den versicherten Pool und verbessern das Schadenquotenmanagement.

Seite zuletzt aktualisiert am: