Marktgröße und Marktanteile des US-amerikanischen Marktes für Sporternährung

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

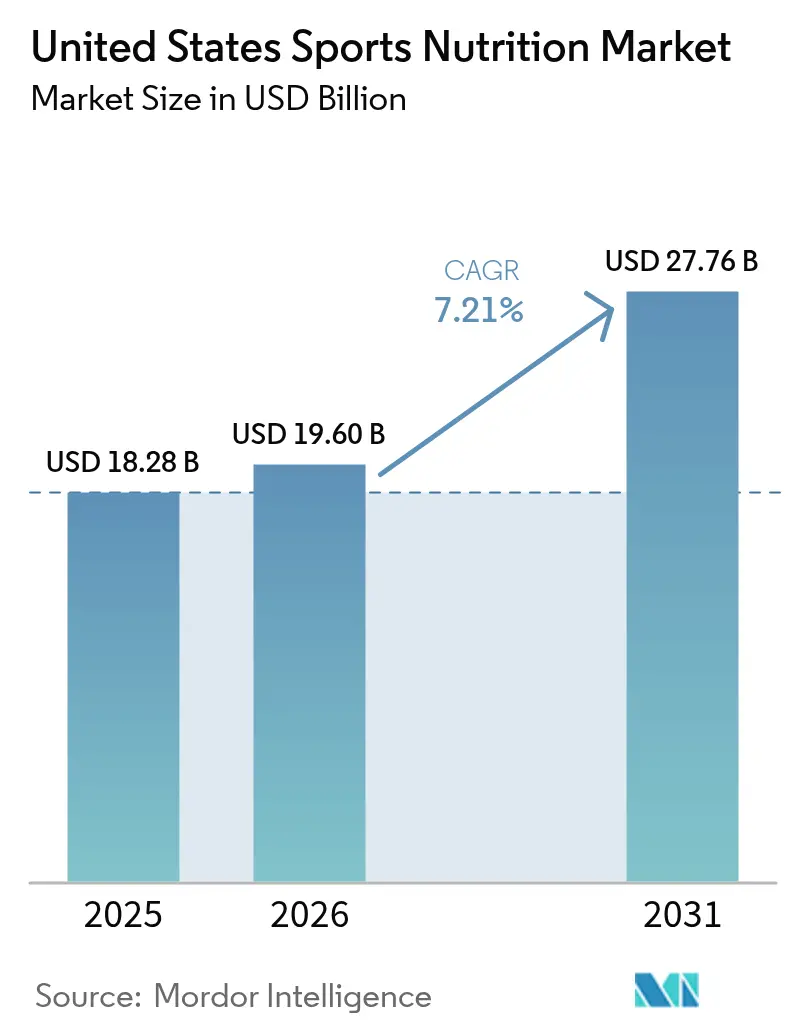

| Marktgröße im Basisjahr (2025) | 18.28 Milliarden US-Dollar |

| Marktgröße (2026) | 19.6 Milliarden US-Dollar |

| Marktgröße (2031) | 27.76 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.21% CAGR |

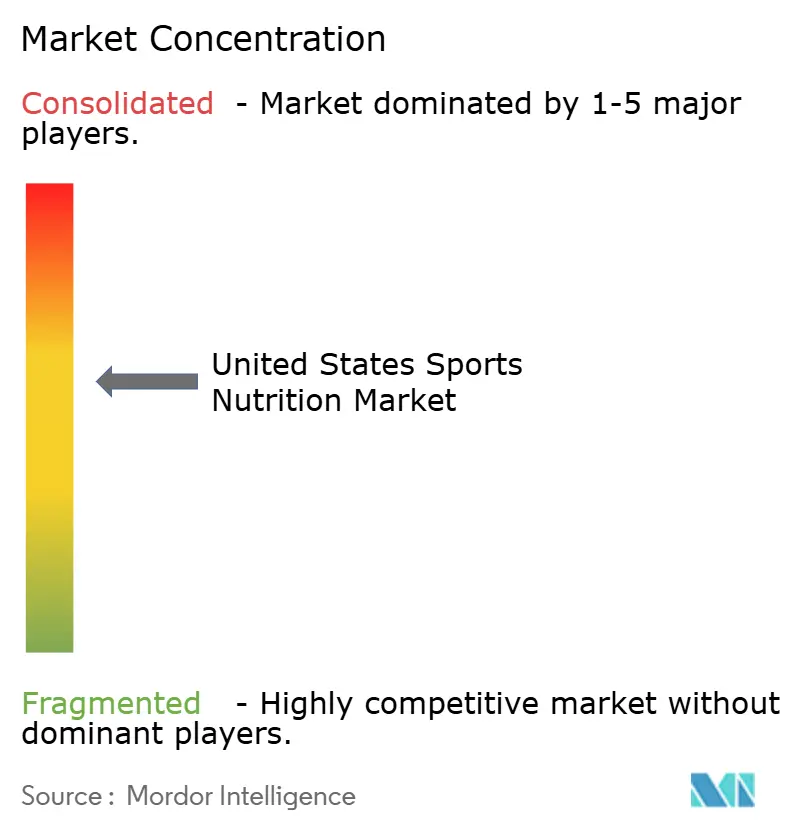

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Marktes für Sporternährung von Mordor Intelligence

Die Marktgröße des US-amerikanischen Marktes für Sporternährung wurde im Jahr 2025 auf 18,28 Milliarden USD geschätzt und soll von 19,6 Milliarden USD im Jahr 2026 auf 27,76 Milliarden USD bis 2031 wachsen, bei einem CAGR von 7,21 % während des Prognosezeitraums (2026-2031). Während Sportler und Bodybuilder weiterhin die Kernverbraucher darstellen, hat sich der Markt erheblich ausgeweitet und umfasst nun Freizeitsportler, Wochenendaktive und Lifestyle-Enthusiasten, angetrieben durch ein gesteigertes Gesundheitsbewusstsein und steigende verfügbare Einkommen. Diese Entwicklung von einem Nischensegment für Sportler hin zu einer Mainstream-Wellnesskategorie wird durch die Demokratisierung der Fitnesskultur, die Integration digitaler Gesundheitslösungen und die regulatorische Modernisierung in wichtigen Märkten unterstützt. Das Wachstum wird zusätzlich durch die steigende Anzahl von Gesundheits- und Fitnesszentren verstärkt, die ihren Mitgliedern aktiv Sporternährungsprodukte empfehlen. Die Transformation des Marktes spiegelt einen umfassenderen Wandel in den Verbraucherpräferenzen hin zu nachhaltiger Ernährung wider und zeigt, dass traditionelle Nutzer allein die Wachstumsdynamik des Marktes nicht aufrechterhalten können. Da sich die Branche weiterentwickelt, müssen Hersteller ihre Produktangebote und Marketingstrategien anpassen, um den vielfältigen Bedürfnissen dieser wachsenden Verbraucherbasis gerecht zu werden und dabei hohe Qualitäts- und Sicherheitsstandards aufrechtzuerhalten.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten Proteinprodukte mit einem Anteil von 83,05 % am US-amerikanischen Markt für Sporternährung im Jahr 2025, während Nicht-Protein-Produkte bis 2031 einen CAGR von 8,35 % verzeichnen sollen.

- Nach Quelle entfielen auf tierische Inhaltsstoffe im Jahr 2025 ein Anteil von 60,72 % an der Marktgröße des US-amerikanischen Marktes für Sporternährung, während pflanzliche Quellen zwischen 2026 und 2031 mit einem CAGR von 9,78 % wachsen sollen.

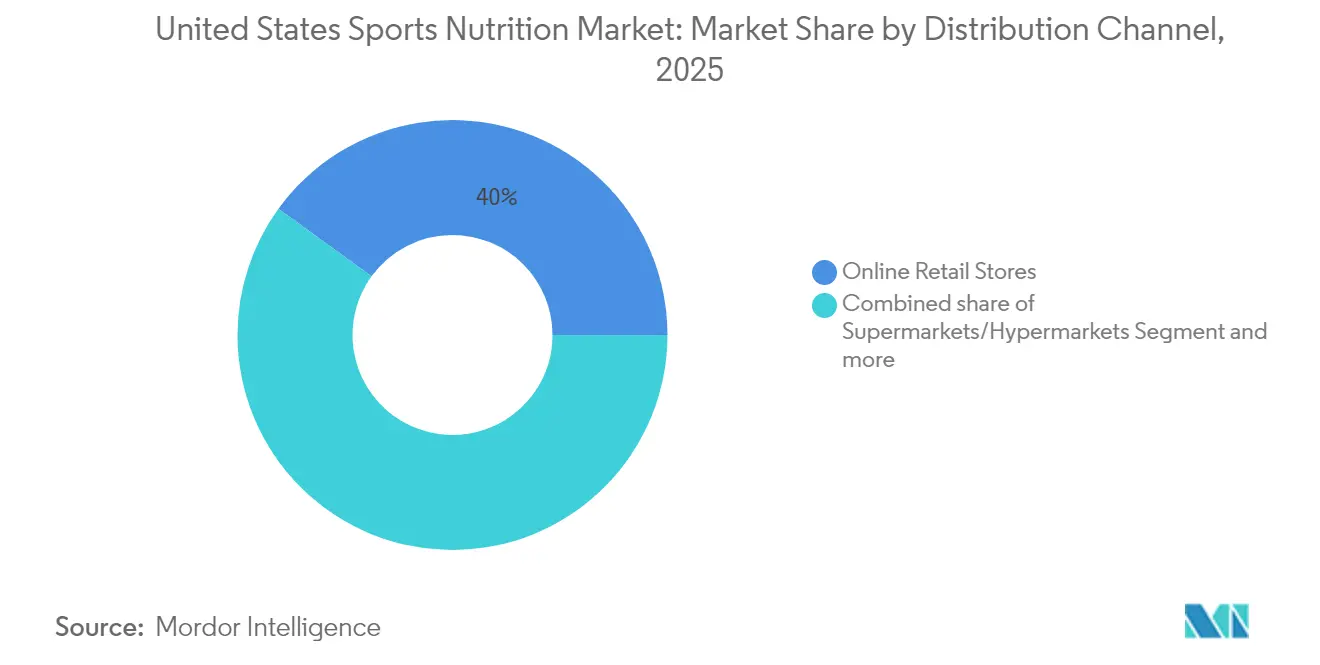

- Nach Vertriebskanal entfielen auf Online-Einzelhandelsgeschäfte im Jahr 2025 40,02 % der Marktgröße des US-amerikanischen Marktes für Sporternährung, und sie sollen bis 2031 mit einem CAGR von 10,74 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des US-amerikanischen Marktes für Sporternährung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Outdoor-Fitnessaktivitäten | +1.8% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2-4 Jahre) |

| Hochschulsportprogramme | +1.2% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Verfügbarkeit funktionaler Kombinationsprodukte | +1.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Anstieg pflanzlicher Sporternährungsprodukte | +2.1% | Nordamerika und Europa als Kernmärkte, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2-4 Jahre) |

| Wachsender Einfluss von sozialen Medien und Fitness-Influencern | +1.7% | Global, am stärksten in Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach personalisierten Ernährungslösungen | +1.4% | Nordamerika und Europa, frühe Einführung im städtischen asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Outdoor-Fitnessaktivitäten

Die Zeit nach der Pandemie verzeichnete einen erheblichen Wandel in den Nachfragemustern für Sporternährung, angetrieben durch eine verstärkte Teilnahme an Outdoor-Fitnessaktivitäten. Laut dem Verband der Sport- und Fitnessindustrie [1]Quelle: Sports and Fitness Industry Association, "2024 Sports, Fitness, and Leisure Activities Topline Participation Report," sfia.org beteiligten sich 242 Millionen Amerikaner (78,8 % der Bevölkerung) im Jahr 2023 an körperlichen Aktivitäten, was einem Anstieg von 2,2 % gegenüber dem Vorjahr entspricht. Dieser Trend, der seit zehn aufeinanderfolgenden Jahren ein kontinuierliches Wachstum mit 5 Millionen neuen Teilnehmern im Jahr 2023 verzeichnet, hat die Produktentwicklung im Markt für Sporternährung beeinflusst. Hersteller konzentrieren sich nun auf tragbare, witterungsbeständige Formulierungen, insbesondere Energiegels und trinkfertige Proteingetränke, um ausgedehnte Outdoor-Aktivitäten zu unterstützen. Der Schwerpunkt auf Outdoor-Fitness hat auch die Nachfrage nach Hydrations- und Elektrolytergänzungsprodukten erhöht. Als Reaktion darauf entwickeln Unternehmen spezialisierte Formulierungen mit natürlichen Konservierungsstoffen und temperaturstabilen Inhaltsstoffen, um die Produktwirksamkeit unter verschiedenen Umgebungsbedingungen aufrechtzuerhalten. Diese fortlaufende Entwicklung der Verbraucherpräferenzen und der Produktentwicklung wird voraussichtlich weiterhin den Markt für Sporternährung prägen und Innovationen sowie Wachstum bei outdoor-orientierten Ernährungslösungen vorantreiben.

Hochschulsportprogramme

Hochschulsportprogramme treiben den Markt für Sporternährung in den Vereinigten Staaten durch ihre umfassenden Ernährungs- und Nahrungsergänzungsprogramme für Studentensportler an. Diese Programme erzeugen Nachfrage nach Proteinpulvern, Energiegetränken und Regenerationspräparaten zur Unterstützung der sportlichen Leistung und Erholung. Die wachsende Studentensportlerpopulation und ein gesteigertes Ernährungsbewusstsein tragen zum Marktwachstum bei. Der Markt für Sporternährung in den Vereinigten Staaten profitiert von einem gut etablierten Vertriebsnetz aus Facheinzelhändlern, Online-Plattformen und Hochschulpartnerschaften. Profisportteams und Trainingseinrichtungen im ganzen Land haben ebenfalls ähnliche Ernährungsprotokolle übernommen, was einen Trickle-down-Effekt erzeugt, der Amateursportler und Fitnessbegeisterte beeinflusst. Die verbindliche Anforderung zur Ernährungsaufklärung der National Collegiate Athletic Association (NCAA) [2]Quelle: National Collegiate Athletic Association, "Driving Change for Today's Student Athletes", ncaa.org, die ab August 2024 gilt, stärkt die Nachfrage nach Sporternährungspräparaten unter Hochschulsportlern weiter. Der Markt entwickelt sich weiterhin mit Innovationen bei personalisierten Ernährungslösungen und Clean-Label-Produkten, die auf spezifische sportliche Leistungsanforderungen zugeschnitten sind.

Verfügbarkeit funktionaler Kombinationsprodukte

Die Zusammenführung mehrerer Ernährungsvorteile in Einzelportionsformaten entspricht dem Verbraucherwunsch nach Bequemlichkeit und maximiert gleichzeitig die Synergien bioaktiver Verbindungen, insbesondere bei Vor-Training- und Regenerationsformulierungen. Unternehmen entwickeln anspruchsvolle Kombinationsprodukte, die Protein, Elektrolyte, Vitamine und Adaptogene vereinen, um mehrere physiologische Stoffwechselwege gleichzeitig zu unterstützen. Dieser Trend geht über traditionelle Kategorien hinaus, wie die Einführung von WTRMLN ADE durch Caribe Juice im Mai 2024 zeigt – ein elektrolytreiches Hydratationsgetränk in drei Geschmacksrichtungen, das eine bedeutende Marktchance für regenerationsorientierte Kombinationsprodukte signalisiert. Die Integration mehrerer funktionaler Inhaltsstoffe in einem einzigen Produkt reduziert die Notwendigkeit für Verbraucher, mehrere Nahrungsergänzungsmittel separat zu kaufen und einzunehmen, und verbessert dadurch die Einhaltung von Nahrungsergänzungsregimen. Das wachsende Bewusstsein unter Sportlern und Fitnessbegeisterten über die Bedeutung einer umfassenden Ernährungsunterstützung hat Hersteller dazu veranlasst, in Forschung und Entwicklung dieser multifunktionalen Formulierungen zu investieren. Darüber hinaus hat der Erfolg von Kombinationsprodukten auf dem Markt Einzelhändler dazu ermutigt, diesen innovativen Angeboten mehr Regalfläche zuzuweisen, was ihre Akzeptanz bei den Verbrauchern weiter beschleunigt.

Anstieg pflanzlicher Sporternährungsprodukte

Die Einführung pflanzlicher Proteine beschleunigt sich über Umweltaspekte hinaus, angetrieben durch Vorteile bei der Verdaulichkeit und Innovationen bei Aminosäureprofilen, die die traditionelle Dominanz von Molkenprotein herausfordern. Laut Glanbia Nutritionals [3]Quelle: Glanbia Nutritionals, "5 Plant-Based Protein Trends for 2025," glanbianutritionals.com bezeichnen sich 25 % der US-amerikanischen Verbraucher als Flexitarier. Dieser Trend zeigt sich in neuen Produkteinführungen, wie der Einführung eines Sportgetränks von Plezi Nutrition im März 2025. Das Getränk, erhältlich in den Geschmacksrichtungen Zitrone-Limette, Tropical Punch und Orange-Mango-Twist, enthält von Natur aus glutenfreie und pflanzliche Inhaltsstoffe und spiegelt den Wandel des Marktes hin zu pflanzlichen Alternativen in der Sporternährung wider. Das wachsende Verbraucherbewusstsein über die Vorteile pflanzlicher Proteine hat etablierte Sporternährungsunternehmen dazu veranlasst, ihre Produktportfolios um vegane Optionen zu erweitern. Darüber hinaus haben Verbesserungen bei Geschmack und Textur pflanzlicher Formulierungen frühere Akzeptanzhürden bei Sportlern und Fitnessbegeisterten beseitigt. Die Integration verschiedener Proteinquellen, darunter Erbsen-, Hanf- und Reisproteine, hat es Herstellern auch ermöglicht, vollständige Aminosäureprofile zu entwickeln, die den Ernährungsvorteilen tierischer Proteine entsprechen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge regulatorische Standards der FDA und FTC | -1.3% | Nordamerika, mit Ausstrahlungseffekten weltweit | Mittelfristig (2-4 Jahre) |

| Verbreitung von gefälschten oder verfälschten Produkten | -0.9% | National, konzentriert in aufstrebenden Märkten | Kurzfristig (≤ 2 Jahre) |

| Begrenztes Verbraucherbewusstsein in bestimmten demografischen Segmenten | -0.7% | Aufstrebende Märkte und ländliche Gebiete | Langfristig (≥ 4 Jahre) |

| Hohe Produktkosten, die die Einführung bei preissensiblen Verbrauchern einschränken | -0.8% | National, insbesondere in preissensiblen Märkten | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge regulatorische Standards der FDA und FTC

Die regulatorischen Anforderungen im US-amerikanischen Markt für Sporternährung operieren innerhalb eines komplexen Rahmens, der von der Food and Drug Administration (FDA) und der Federal Trade Commission (FTC) festgelegt wurde. Die FDA verpflichtet Hersteller, Gute Herstellungspraktiken einzuhalten und genaue Produktetiketten mit Inhaltsstoffen, Nährwertinformationen und Allergenhinweisen bereitzustellen. Neue Nahrungsergänzungsstoffe erfordern eine Vorabgenehmigung der FDA, was erhebliche Zeit- und Finanzressourcen erfordert. Unternehmen, die diese regulatorischen Standards nicht erfüllen, riskieren erhebliche finanzielle Strafen und Produktrückrufe, was die operativen Risiken und Kosten erhöht. Produktentwicklungszeiträume verlängern sich, und die Produktionskosten steigen aufgrund erforderlicher Dokumentation, Testverfahren und Zertifizierungsprozesse. Diese umfassenden regulatorischen Maßnahmen, die zwar die Produktsicherheit und den Verbraucherschutz gewährleisten, beeinflussen die Marktdynamik und die operativen Strategien in der US-amerikanischen Sporternährungsbranche erheblich.

Verbreitung von gefälschten oder verfälschten Produkten

Die Verbreitung verfälschter Produkte im Markt für Sporternährung, insbesondere bei Nahrungsergänzungsmitteln und Leistungsverbesserern, stellt erhebliche Herausforderungen für das Marktwachstum dar. Diese gefälschten Produkte stellen nicht nur schwerwiegende Gesundheitsrisiken für Verbraucher dar, sondern verursachen auch erhebliche Umsatzverluste für legitime Hersteller und Einzelhändler. Die FDA hat zahlreiche Fälle von Nahrungsergänzungsmitteln dokumentiert, die nicht deklarierte Inhaltsstoffe, verbotene Substanzen und falsche Etikettierungen enthalten, was zu verstärkter regulatorischer Kontrolle und Durchsetzungsmaßnahmen in der gesamten Lieferkette geführt hat. Im Februar 2025 gab One Source Nutrition, Inc. einen freiwilligen landesweiten Rückruf von Vitality Capsules aufgrund des Vorhandenseins von nicht deklariertem Sildenafil und Tadalafil [4]Quelle: U.S. Food & Drug Administration, "Recalls Market Withdrawals Safety Alerts", fda.gov gemäß FDA heraus. Der Anstieg von Verfälschungsfällen hat Regulierungsbehörden dazu veranlasst, strengere Qualitätskontrollmaßnahmen und Testprotokolle für Sporternährungsprodukte einzuführen. Das Verbrauchervertrauen wurde durch diese Vorfälle negativ beeinflusst, was zu erhöhter Skepsis gegenüber Nahrungsergänzungsmittelherstellern und ihren Produkten geführt hat. Die steigenden Kosten im Zusammenhang mit Qualitätssicherungs- und Compliance-Maßnahmen haben viele kleinere Hersteller dazu gezwungen, den Markt zu verlassen. Diese Herausforderungen hemmen gemeinsam das Wachstumspotenzial des US-amerikanischen Marktes für Sporternährung und erfordern branchenweite Bemühungen zur Aufrechterhaltung der Produktintegrität und zur Wiederherstellung des Verbrauchervertrauens.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Proteinprodukte dominieren trotz Beschleunigung bei Nicht-Protein-Produkten

Sportproteinprodukte behalten mit einem Anteil von 83,05 % im Jahr 2025 ihre Marktführerschaft und spiegeln die wesentliche Rolle von Protein bei der Muskelsynthese und Regeneration auf allen sportlichen Leistungsniveaus wider. Nicht-Protein-Sportprodukte stellen das am schnellsten wachsende Segment mit einem CAGR von 8,35 % bis 2031 dar, angetrieben durch fortschrittliche Vor-Training-Formulierungen und spezialisierte Regenerationsverbindungen, die spezifische physiologische Bedürfnisse über die Proteinergänzung hinaus ansprechen. Die Dominanz von Proteinprodukten wird durch das wachsende Bewusstsein unter Freizeitsportlern und Fitnessbegeisterten über die Bedeutung von Protein-Timing und Dosierung für optimale Ergebnisse weiter gestärkt.

Innerhalb der Proteinprodukte bleiben Pulverformulierungen aufgrund von Kosteneffizienz und Anpassungsflexibilität dominant, während trinkfertige Formate durch Bequemlichkeitsvorteile Marktanteile gewinnen. Energiegels und BCAA-Pulver im Nicht-Protein-Segment zeigen Wachstum, da Verbraucher sachkundiger über gezielte Nahrungsergänzungsansätze und deren spezifische Leistungsvorteile werden. Der Markt verzeichnet auch eine steigende Nachfrage nach Mehrkomponenten-Proteinmischungen, die unterschiedliche Absorptionsraten und Aminosäureprofile bieten, um verschiedene Trainingsphasen zu unterstützen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Quelle: Pflanzliche Disruption beschleunigt sich bei anhaltender Dominanz tierischer Quellen

Tierische Proteinquellen halten im Jahr 2025 einen Marktanteil von 60,72 %, hauptsächlich aufgrund des vollständigen Aminosäureprofils von Molkenprotein und seines starken Rufs unter leistungsorientierten Sportlern. Pflanzliche Alternativen sollen bis 2031 mit einem CAGR von 9,78 % wachsen, unterstützt durch bessere Verdaulichkeit, Vorteile der ökologischen Nachhaltigkeit und verbesserte Proteinisolierungstechnologien, die Geschmack und Löslichkeit verbessern. Die Dominanz tierischer Proteine wird durch ihre etablierten Lieferketten und die weitverbreitete Verbraucherakzeptanz in traditionellen Sporternährungsmärkten weiter gestärkt.

Das pflanzliche Segment expandiert weiterhin über traditionelle Erbsen- und Sojaproteine hinaus und integriert Hanf-, Kürbiskern- und fermentationsbasierte Proteine mit unterschiedlichen Ernährungsvorteilen. Der Aufstieg flexitarischer Verbraucher hat die Nachfrage nach Hybridprodukten erhöht, die pflanzliche und tierische Proteine kombinieren, um Leistung und Nachhaltigkeit in Einklang zu bringen. Während das Segment im Vergleich zu Molkenprotein höhere Produktionskosten aufweist, reduzieren laufende technologische Fortschritte und eine erhöhte Produktionsskala diese Lücke. Neue Fermentationsmethoden und landwirtschaftliche Technologien ermöglichen die Entwicklung pflanzlicher Proteine mit Aminosäurezusammensetzungen, die tierischen Proteinen vergleichbar sind. Marktforschungen zeigen, dass die Verbraucheraufklärung über die Vorteile pflanzlicher Proteine und eine erhöhte Verfügbarkeit im Einzelhandel Schlüsselfaktoren sind, die die Einführung in verschiedenen demografischen Gruppen vorantreiben.

Nach Vertriebskanal: Online-Einzelhandel erreicht doppelte Führungsposition

Online-Einzelhandelsgeschäfte halten im Jahr 2025 einen Marktanteil von 40,02 % und sollen bis 2031 mit einem CAGR von 10,74 % wachsen. Dieses Wachstum resultiert aus der Fähigkeit des Kanals, Produktaufklärung, Abonnementoptionen und direkte Verbraucherinteraktion bereitzustellen. Der Trend zeigt einen Wandel in den Kaufmustern, insbesondere bei jüngeren Verbrauchern, die Bequemlichkeit, Nutzerbewertungen und personalisierte Produktvorschläge schätzen. Die Ausweitung mobiler Einkaufsanwendungen und sicherer Zahlungsgateways stärkt die Dominanz des Online-Einzelhandels im US-amerikanischen Markt für Sporternährung weiter.

Traditionelle Einzelhandelskanäle, einschließlich Supermärkte, Apotheken und Fachgeschäfte, behalten eine erhebliche Marktpräsenz, sehen sich jedoch zunehmendem Wettbewerb durch Online-Plattformen ausgesetzt, die eine breitere Produktauswahl und wettbewerbsfähige Preise bieten. Die Integration von Social Commerce über Instagram und TikTok schafft zusätzliche Verkaufsmöglichkeiten, insbesondere bei der Erreichung von Generation-Z-Verbrauchern. Das Wachstum des Online-Kanals wird durch verbesserte Logistiknetzwerke, niedrigere Lieferkosten und verbesserte Produktverifizierungssysteme unterstützt, die Verbraucherbedenken hinsichtlich der Qualität von Nahrungsergänzungsmitteln ansprechen. Trotz dieser Herausforderungen behalten stationäre Geschäfte ihre Relevanz durch fachkundige Mitarbeiterberatung und sofortige Produktverfügbarkeit, die für bestimmte Verbrauchersegmente weiterhin wertvoll sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der US-amerikanische Markt profitiert von hohen verfügbaren Einkommensniveaus und einer fortschrittlichen Vertriebsinfrastruktur in Facheinzelhändlern und Mainstream-Supermärkten. Der regulatorische Rahmen des Dietary Supplement Health and Education Act (DSHEA) bietet Herstellern operative Klarheit und ermöglicht gleichzeitig Produktinnovationen. Erhöhte FDA-Aufsicht schafft jedoch Compliance-Anforderungen, die größeren Unternehmen mit erheblichen Ressourcen zugutekommen. Die robuste E-Commerce-Infrastruktur des Marktes verbessert die Zugänglichkeit und Verbraucherreichweite im ganzen Land weiter.

Die Verbraucherbasis der Region hat sich über traditionelle Bodybuilder hinaus ausgeweitet und umfasst nun Fitnessbegeisterte, alternde Bevölkerungsgruppen und gesundheitsbewusste Personen. Dieser demografische Wandel treibt die Nachfrage nach bequemen, multifunktionalen Formulierungen an. Soziale Medien beeinflussen Kaufentscheidungen erheblich, insbesondere bei jüngeren Verbrauchern. Marktforschungen zeigen, dass personalisierte Ernährung und gezielte Nahrungsergänzung bei diesen vielfältigen Verbrauchersegmenten weiterhin an Bedeutung gewinnen.

Die Einführung von GLP-1-Medikamenten zur Gewichtskontrolle bietet Wachstumschancen, da Verbraucher Ernährungsprodukte suchen, um die Muskelmasse während des Gewichtsverlusts zu erhalten. Unternehmen entwickeln spezialisierte Formulierungen für dieses Marktsegment. Im Juni 2024 führte Pure Protein ein All-in-one-Proteinpulver für GLP-1-Nutzer ein und bietet damit eine zugängliche Lösung zur Behebung von Nährstoffmangel-Nebenwirkungen im Zusammenhang mit diesen Medikamenten. Branchenanalysten prognostizieren, dass dieses spezialisierte Segment ein erhebliches Wachstum verzeichnen wird, da die GLP-1-Einführung in den Vereinigten Staaten zunimmt.

Regulatorisches Umfeld

Sportnahrungsprodukte in den Vereinigten Staaten unterliegen dem Dietary Supplement Health and Education Act (DSHEA) im Rahmen des Federal Food, Drug, and Cosmetic Act. Die FDA ist die primäre Regulierungsbehörde für Nahrungsergänzungsmittel (einschließlich zentraler Sportnahrungsformate wie Proteinpulver, Aminosäuremischungen und Kreatin), wobei die Compliance auf Kennzeichnungsanforderungen, Good Manufacturing Practices und den Erwartungen an die New Dietary Ingredient (NDI)-Meldung basiert, während die FTC die Werbe- und Marketingaussagen überwacht.

Die regulatorischen Schwerpunktbereiche blieben im Basisjahr und im aktuellen Jahr aktiv. Im Januar 2025 schlug die FDA über das Federal Register eine Nährwertkennzeichnung auf der Vorderseite der Verpackung für die meisten verpackten Lebensmittel vor, was eine weitere kennzeichnungsbezogene Compliance-Überlegung für Unternehmen mit Portfolios sowohl im konventionellen Lebensmittelbereich als auch im Bereich angrenzender Nahrungsergänzungsmittel darstellt. Im März 2026 hielt das FDA Office of Dietary Supplement Programs ein öffentliches Treffen (27. März 2026) ab, um den Umfang der Inhaltsstoffe von Nahrungsergänzungsmitteln zu erörtern, einschließlich der Implikationen neuerer Produktionstechnologien wie der präzisen Fermentation, was auf fortlaufende Klärungsarbeiten für neue Zutatenwege in Sportnahrungsformulierungen hinweist. Ebenfalls im Februar 2026 wurde H.R. 7366 eingebracht, um Fragen der bundesstaatlichen Vorrangstellung in der Regulierung von Nahrungsergänzungsmitteln zu behandeln, was die anhaltende politische Aufmerksamkeit für nationale Einheitlichkeit angesichts der Aktivitäten auf Bundesstaatenebene widerspiegelt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette der Sportnahrung in den Vereinigten Staaten beginnt mit Rohstoff- und Spezialzutateneinträgen (Molkereiproteine wie Molke und Kasein, pflanzliche Proteine, Aminosäuren, Süßstoffe, Aromen, funktionale Wirkstoffe und Verpackungen), gefolgt von Formulierung, Mischung und Herstellung, die häufig über Lohnhersteller abgewickelt wird. Marken leiten Fertigprodukte dann über Vertriebshändler und Großhändler in den Multichannel-Einzelhandel, wobei Online-Einzelhandelsgeschäfte neben Supermärkten/Hypermärkten, Apotheken/Gesundheitsgeschäften und Fachgeschäften einen wichtigen Vertriebsweg darstellen. Tests und Zertifizierungen durch Dritte (zum Beispiel NSF Certified for Sport in athletennahen Segmenten) fungieren als parallele Serviceschicht für Qualitätssicherung und Markenglaubwürdigkeit.

Die Leistungsfähigkeit der Lieferkette wird sowohl durch Kapazitätsbeschränkungen als auch durch Compliance-Aufwand geprägt. Branchenberichte aus dem Jahr 2026 hoben die Knappheit von Molkenproteinkonzentrat hervor, da sich die Proteinanreicherung auf breitere Lebensmittelkategorien ausweitet, was eine Neuformulierung hin zu Alternativen wie Soja- und Erbsenproteinen fördert und die Bedeutung der Diversifizierung der Zutatenbeschaffung erhöht. Die Verarbeitungskapazität für hochreine Isolate und spezialisierte Formate kann ebenfalls einen Engpass darstellen, mit längeren Vorlaufzeiten für Erweiterungen, während Lager- und Fulfillment-Staus saisonal in Fertigungs- und Logistikclustern auftreten können. Auf der politischen und koordinativen Seite intensivierten Branchenverbände wie der Council for Responsible Nutrition (CRN) im Jahr 2025 ihr Engagement, einschließlich Briefings im Zusammenhang mit dem wiederhergestellten Congressional Dietary Supplement Caucus und Aufklärungsarbeit zu Themen wie Zollentlastung und HSA/FSA-Berechtigung, was die Rolle von Interessenvertretung und regulatorischer Analyse innerhalb des Betriebsmodells unterstreicht.

Wettbewerbslandschaft

Der US-amerikanische Markt für Sporternährung weist eine moderate Fragmentierung auf, bei der etablierte multinationale Konzerne neben spezialisierten Direktverbrauchermarken konkurrieren, die digitales Marketing und Nischenpositionierungsstrategien nutzen. Marktführer wie Glanbia, Abbott und PepsiCo behalten Wettbewerbsvorteile durch Skaleneffekte, Vertriebsreichweite und Forschungs- und Entwicklungskapazitäten, während aufstrebende Akteure traditionelle Kategorien durch innovative Formulierungen und zielgerichteten demografischen Fokus aufbrechen. Die Wettbewerbsdynamik des Marktes entwickelt sich weiterhin, da Unternehmen sich an veränderte Verbraucherpräferenzen und technologische Fortschritte anpassen.

Unternehmen verfolgen Strategien der vertikalen Integration, indem sie in Rohstoffbeschaffung, Fertigungskapazitäten und Direktverbraucherkanäle investieren, um die Gewinnmargen zu verbessern. Der Erfolg auf dem Markt hängt von der Einhaltung regulatorischer Vorschriften, der Transparenz der Lieferkette und nachhaltigen Praktiken ab, während gleichzeitig die Produktwirksamkeit und wettbewerbsfähige Preisgestaltung aufrechterhalten werden. Diese strategischen Initiativen ermöglichen es Unternehmen, Qualitätsstandards besser zu kontrollieren und schnell auf Marktanforderungen zu reagieren.

Unternehmen schließen strategische Partnerschaften, um ihre Marktpräsenz zu stärken. Im September 2024 kooperierte C4 mit The Hershey Company, um süßwareninspirierte Produkte in mehreren Kategorien einzuführen. Die Zusammenarbeit brachte neue Energiegetränke, Vor-Training-Nahrungsergänzungsmittel und eine Proteinpulverlinie mit drei süßwareninspirierten Varianten hervor und markierte die ersten Proteinpulverprodukte für beide Unternehmen. Diese Partnerschaft demonstriert den Branchentrend hin zu innovativen Geschmacksprofilen und kategorieübergreifender Expansion, um neue Verbrauchersegmente anzusprechen.

Marktführer der US-amerikanischen Sporternährungsbranche

Glanbia PLC

Now Foods

The Coca Cola Company

Abbott Laboratories Inc.

PepsiCo Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Kapazitätserweiterungen und lokale Produktionsmaßnahmen im Jahr 2026 schaffen Raum für schnellere Innovationszyklen, kürzere Nachschubzeiten und straffere Qualitätskontrolle, insbesondere bei Proteinpulvern, RTD-Protein und funktionalen Kombinationsprodukten, die auf konsistente Zutatenspezifikationen angewiesen sind. Die Übernahme von Vermögenswerten der Nutrablend Group durch Applied Nutrition im Juni 2026 für 16 Millionen USD, um eine 107.000 Quadratfuß große Anlage in Buffalo, New York, hinzuzufügen, ist ein Beispiel, das die US-Fertigungskapazität erweitert. SDC Nutrition eröffnete im Mai 2026 zudem eine 140.000 Quadratfuß große integrierte Produktionsanlage in Pittsburgh, um die Fertigungs-, Test- und Lagerkapazität zu erhöhen. Zusammengenommen unterstützen diese Schritte Marken, die skalierbare Co-Fertigung, konforme Tests und schnelle Produktauffrischungen suchen, während die Nachfrage sich von Kernathleten auf Lifestyle-Nutzer ausweitet.

Die Fähigkeit zur Distribution und Auftragsabwicklung ist ein weiterer kurzfristiger Chancenbereich, da der Online-Einzelhandel in den Vereinigten Staaten weiterhin ein primärer Einkaufsweg für Sportnahrung ist. Im April 2026 erweiterte Nutrabolt seine Partnerschaft mit ID Logistics US um einen 375.000 Quadratfuß großen Distributionsknoten in der Nähe von Milwaukee, Wisconsin, während es den Betrieb in Salt Lake City, Utah, ausbaute, was die Online-First-Entdeckung, Abonnements und schnellere Lieferwartungen unterstützt. Auf der regulatorischen und zutatenbezogenen Seite berief das FDA Office of Dietary Supplement Programs am 27. März 2026 ein öffentliches Treffen ein, um den Umfang der Inhaltsstoffe von Nahrungsergänzungsmitteln und neue Produktionstechnologien, einschließlich präziser Fermentation, zu erörtern, was ein klarer definiertes Forum für Unternehmen schafft, die neuartige Proteine, Enzyme und Mikroben entwickeln, die pflanzenbasierte und Sportnahrungsformulierungen der nächsten Generation innerhalb des DSHEA-Rahmens differenzieren.

Aktuelle Branchenentwicklungen

- Juni 2026: NOW Foods arbeitete mit LeafWorks zusammen, um Sequenzierungstechnologien der nächsten Generation für die Prüfung der botanischen Identität in seiner Anlage in Sparks, Nevada, einzuführen. Dieser Schritt stärkt die Verifizierung von Rohmaterialien und die Qualitätssicherung für Nahrungsergänzungsmittel mit botanischen Inhaltsstoffen und unterstützt eine strengere Kontrolle gegen Verfälschungsrisiken in der breiteren Lieferkette für Nahrungsergänzungsmittel.

- Januar 2026: NOW Health Group gab die Übertragung von 30 % der Familienanteile an Mitarbeiter über einen neu eingerichteten Employee Stock Ownership Plan (ESOP) bekannt. Der Eigentumswechsel kann langfristige Kontinuität und operative Investitionsprioritäten unterstützen, einschließlich Fertigungsqualitätssystemen und Compliance-Prozessen, die in den Kategorien Sportnahrung und Nahrungsergänzungsmittel entscheidend sind.

- April 2024: Glanbia schloss die Übernahme von Flavor Producers LLC für 300 Millionen USD ab, um seine Fähigkeiten im Bereich natürlicher und biologischer Aromen innerhalb seines Geschäftsbereichs Nutritional Solutions zu erweitern. Die Übernahme fügt Formulierungsbestandteile hinzu, die für geschmacksgetriebene Differenzierung bei Proteinpulvern, RTD-Protein und funktionalen Mischungen wichtig sind, während Marken um Mainstream-Wellness-Konsumenten konkurrieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie ist der US-Markt für Sportnahrung als Umsatz mit Nahrungsprodukten definiert, die eindeutig für Trainingsleistung, Muskelerholung oder Körperzusammensetzung vermarktet werden und sowohl von Athleten als auch von regelmäßigen Fitnessnutzern gekauft werden.

Umfangsausschlüsse: Traditionelle Hydrationsgetränke und Energydrinks, die hauptsächlich für den beiläufigen Erfrischungsgebrauch positioniert sind, sind von diesem Markt ausgeschlossen.

Übersicht der Segmentierung

- Nach Produkttyp

- Sportproteinprodukte

- Pulver

- Molken- und Kaseinpulver

- Pflanzliches Proteinpulver

- Sonstiges Sportproteinpulver

- Trinkfertiges Protein

- Protein-/Energieriegel

- Pulver

- Nicht-Protein-Sportprodukte

- Energiegels

- BCAA-Pulver

- Kreatinpulver

- Sonstige Nicht-Protein-Sportprodukte

- Sportproteinprodukte

- Nach Quelle

- Tierisch

- Pflanzlich

- Nach Vertriebskanal

- Supermärkte/Hypermärkte

- Apotheken/Gesundheitsgeschäfte

- Online-Einzelhandelsgeschäfte

- Sonstige Vertriebskanäle

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit beginnt mit dem Aufbau eines klaren Bildes von Nachfragesignalen, Produktaussagen und Kanalstruktur für Sportnahrung in den Vereinigten Staaten. Wir beziehen uns auf öffentliche Quellen wie die USDA-Lebensmittelverfügbarkeit und den Zutatenkontext, Einzelhandels- und E-Commerce-Indikatoren des U.S. Census Bureau, die CPI-Reihen des Bureau of Labor Statistics zum Verständnis der Preisentwicklung sowie Handelsstatistiken der U.S. International Trade Commission für relevante Nahrungsbestandteile und Fertigformate.

Darüber hinaus prüfen wir Geschäftsberichte, Investorenpräsentationen und Notizen zu Ergebniskonferenzen von Unternehmen, um zu erfassen, wie Umsätze nach Kategorie und Kanal diskutiert werden, und gleichen dies mit angesehenen Presse- und Verbandspublikationen zu Produkttrends ab, einschließlich der Verschiebung hin zu RTD-Protein und funktionalen Mischungen. Ein kostenpflichtiges Abonnement mit Fokus auf Unternehmensfinanzen und Nachrichten wird selektiv genutzt, um Umsatzreferenzen über private und öffentliche Unternehmen hinweg zu standardisieren, und eine Patentdatenbank wird verwendet, um die Innovationsintensität rund um zentrale Wirkstoffe wie Aminosäuremischungen und Kreatin plausibilitätszuprüfen. Die hier aufgeführten Quellen sind lediglich beispielhaft, und viele weitere öffentliche Referenzen werden konsultiert, um Lücken zu schließen und Annahmen zu bestätigen.

Primärinterviews und Umfragen

Primärarbeit wird verwendet, um den Nachfragepool und die Preislogik für Sportnahrung in den Vereinigten Staaten zu überprüfen, insbesondere dort, wo sich Etiketten und Nutzung zwischen Fitness- und Lifestyle-Käufern überschneiden. Wir sprechen mit Führungskräften auf Markenseite, Lohnherstellern, Zutatenspezialisten und Kanalteilnehmern aus dem Fachhandel, dem Massenmarkt-Einzelhandel und dem E-Commerce und kontaktieren dann eine Teilmenge erneut, wenn sich eine wesentliche Annahme ändert, zum Beispiel wenn sich der RTD-Mix verschiebt oder die Werbeintensität ändert.

Verteilung der Befragten der primären Forschungsarbeit

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 26 % | CXOs: 17 % | |

| Mid-Tier: 57 % | Funktions-/Bereichsleiter: 29 % | |

| Kleinere Akteure: 17 % | Manager: 54 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgt nach einem Top-down-Ansatz, bei dem der US-Ausgabepool für Ernährung durch Kategorienaufteilungen und Kanalmix rekonstruiert und dann auf Produkte mit expliziter Sport- und Leistungspositionierung eingegrenzt wird. Diese Gesamtsumme wird mittels selektiver Bottom-up-Näherungen überprüft, wie zum Beispiel stichprobenbasierter Markenumsatzabbildung, Kanalprüfungen und Preis pro Einheit multipliziert mit geschätzten Absatzmengen für die wichtigsten Formate. Das Modell wird angepasst, wenn die beiden Sichtweisen nicht übereinstimmen.

Zu den Eingaben, die das Modell üblicherweise prägen, gehören das Wachstum der Fitnessbeteiligung und Trainingshäufigkeit, Verschiebungen zwischen Pulvern und RTD-Protein, die Entwicklung des durchschnittlichen Verkaufspreises im Zusammenhang mit dem CPI und Werbeaktivität, der Kostendruck bei Zutaten für zentrale Wirkstoffe sowie Veränderungen des E-Commerce-Anteils in Sportnahrungswarenkörben. Da nicht jedes Unternehmen die Umsätze auf Kategorieebene klar offenlegt, werden Lücken mit konservativen Anteilsannahmen behandelt, die an Interviewrückmeldungen verankert und anschließend gegen öffentliche Unterlagen und Kanalbeobachtungen erneut geprüft werden. Für die Prognose wird eine Szenarioanalyse verwendet, wobei Nachfragetreiber und Preisentwicklung mithilfe von Expertenmeinungen abgestimmt werden, sodass die endgültige Kurve einen realistischen Basisfall widerspiegelt und keine reine lineare Extrapolation darstellt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch mehrere Durchgänge validiert, die die Endzahl mit unabhängigen Signalen vergleichen, einschließlich Preisindizes, Handelsindikatoren für relevante Inputs und Kommentaren zur Kanalperformance. Wenn ein Ausreißer auftritt, wird der Treiber auf Volumen, Preis oder Mix zurückgeführt, und die Annahme wird dann überprüft. Bei Bedarf wird der Befragtenkreis erneut zur schnellen Bestätigung herangezogen.

Vor der Freigabe wird das gesamte Modell und seine Logik von einem weiteren Analysten überprüft, um Abweichungen und Rechenfehler zu erkennen. Anschließend wird eine abschließende Plausibilitätsprüfung auf Ebene des Gesamtmarkts und der wichtigsten Formate durchgeführt. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, und ein neuer Durchgang wird unmittelbar vor der Lieferung abgeschlossen, damit die Kunden die aktuellste Sicht erhalten.

Marktgröße des US-Sportnahrungsmarktes von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für US-Sportnahrung können weit voneinander abweichen, selbst wenn die Wachstumsgeschichte ähnlich klingt. Die Streuung ergibt sich in der Regel daraus, wie jede Quelle definiert, was als Sportnahrung zählt, wie die Preisgestaltung fortgeschrieben wird und wie eng die Annahmen mit echten Marktsignalen abgeglichen werden.

Ein häufiger Unterschied ist die Ausweitung des Umfangs auf angrenzende Kategorien, insbesondere wenn Sportgetränke, Mahlzeitenersatzprodukte oder Abnehmprodukte in den gleichen Topf wie Leistungsergänzungsmittel eingeordnet werden. Einige Schätzungen wenden auch aggressive Preissteigerungen an oder gehen von einer schnellen Premiumisierung aus, ohne dies ausreichend gegen die CPI-Entwicklung und Kanalpromotionen zu überprüfen, und das für die Währungszeitpunkte und den Aktualisierungsrhythmus verwendete Jahr kann eine weitere Schicht an Variation hinzufügen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 18,28 Mrd. USD (2025) | |

| Globale Beratungsgesellschaft A | 31,42 Mrd. USD (2025) | Verwendet einen breiteren Produktkorb, der explizit Sportgetränke, Mahlzeitenersatzprodukte und Abnehmprodukte einschließt, was die Gesamtsumme über leistungsorientierte Ergänzungsmittel und Riegel hinaus anhebt. |

| Branchenverlag B | 9,93 Mrd. USD (2025) | Verwendet eine engere Definition und eine niedrigere Ausgangsbasis, die Spezialformate unterzählen kann, und das Modell stützt sich stärker auf breite Segmentbezeichnungen mit begrenzter Überprüfung des Kanalmixes und des Preisverhaltens. |

Die Tabelle verweist hauptsächlich auf eine Lücke bei Umfang und Preislogik. Einige Quellen beziehen Sportgetränke und abnehmnahe Artikel ein und wenden dann eine breite Preisentwicklung auf den gesamten Warenkorb an, während Mordor Intelligence nur sportbezogene Pulver, RTD-Protein, Riegel, Aminosäuremischungen, Kreatin und ähnliche Formulierungen zählt, wobei konventionelle Hydration und beiläufige Energydrinks ausgeschlossen bleiben. Mit klaren Einschlusskriterien und wiederholbaren Prüfungen von Mix, Preis und Kanalsignalen ist das Ergebnis leichter nachvollziehbar und in der praktischen Entscheidungsfindung leichter zu erklären.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Sporternährungsnahrungsergänzungsmittel bis 2031 erreichen?

Der Markt soll 2031 auf einem CAGR-Kurs von 7,21 % einen Wert von 27,76 Milliarden USD erreichen.

Welches Produktsegment verzeichnet derzeit den größten Umsatzanteil?

Proteinbasierte Produkte hielten im Jahr 2025 einen Anteil von 83,05 % und spiegeln ihre fest verankerte Rolle bei Muskelregeneration-Routinen wider.

Wie schnell wächst das pflanzliche Quellensegment?

Pflanzliche Inhaltsstoffe sollen zwischen 2026 und 2031 mit einem CAGR von 9,78 % wachsen, der höchsten Rate unter den Quellenkategorien.

Warum übertrifft der Online-Einzelhandel andere Kanäle?

Abonnementmodelle, durch Influencer gesteuerte Aufklärung und beschleunigte Letzte-Meile-Logistik helfen dem Online-Einzelhandel, bis 2031 mit einem CAGR von 10,74 % voranzuschreiten.

Seite zuletzt aktualisiert am: