Marktgröße und Marktanteil der Full-Service-Restaurants in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

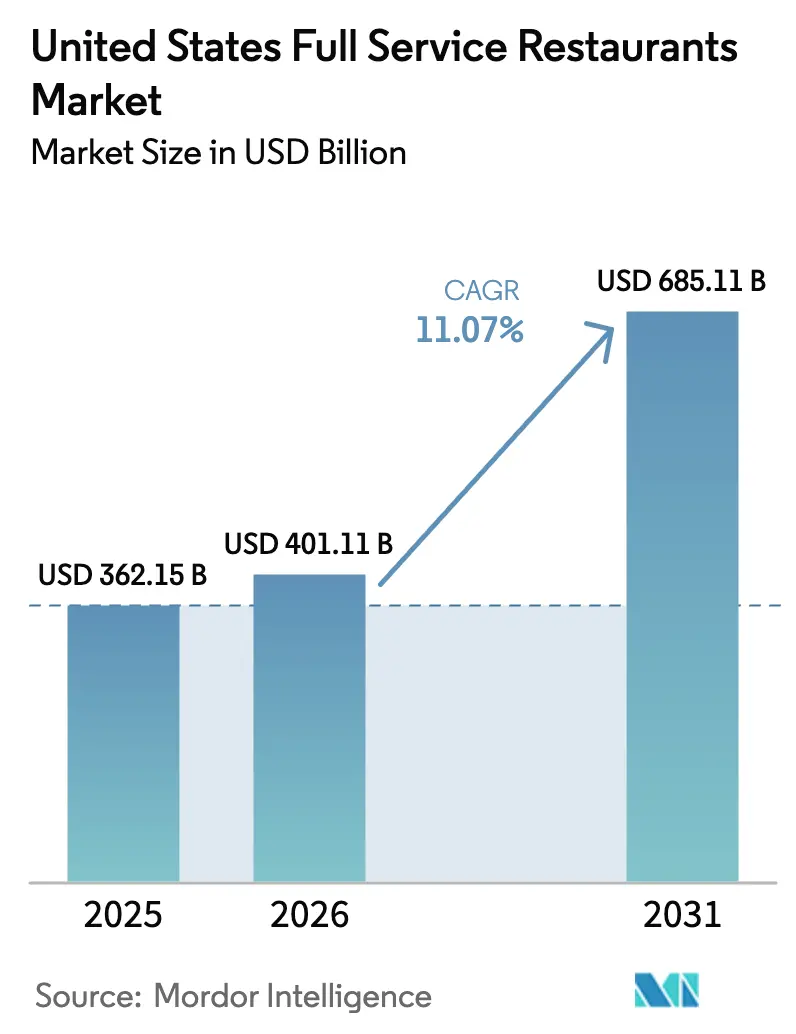

| Marktgröße im Basisjahr (2025) | 362.15 Milliarden US-Dollar |

| Marktgröße (2026) | 401.11 Milliarden US-Dollar |

| Marktgröße (2031) | 685.11 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.07% CAGR |

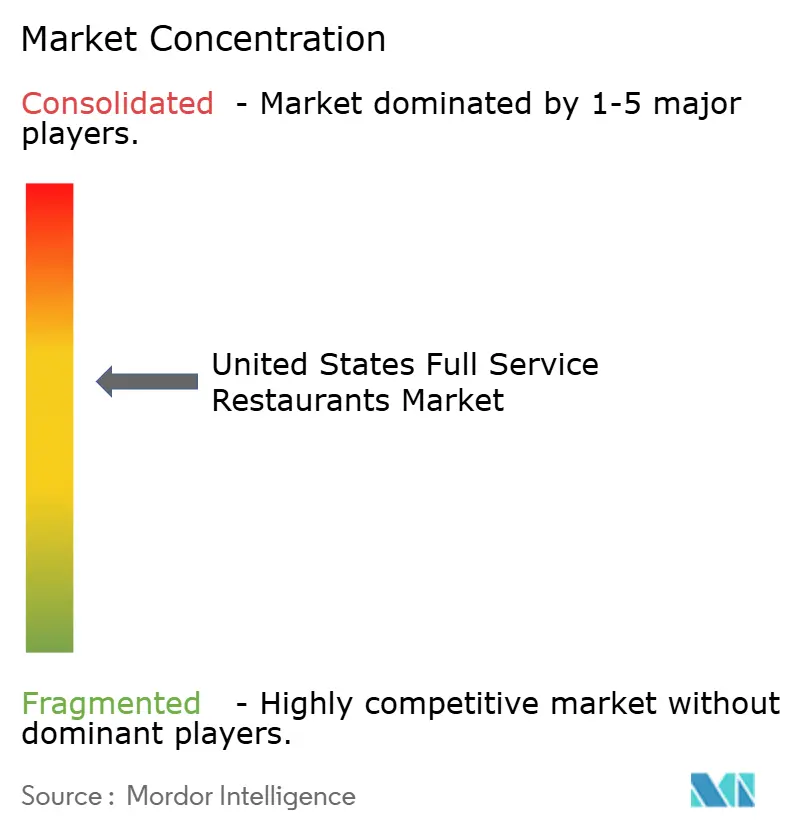

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Full-Service-Restaurants in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße für Full-Service-Restaurants in den Vereinigten Staaten wurde im Jahr 2025 auf 362,15 Milliarden USD geschätzt und soll von 405,28 Milliarden USD im Jahr 2026 auf 685,11 Milliarden USD bis 2031 wachsen, mit einer CAGR von 11,07 % während des Prognosezeitraums (2026-2031). Aufgestaute soziale Nachfrage nach Restaurantbesuchen, expandierende Drittanbieter-Lieferökosysteme und Investitionen der Betreiber in Gästedatenplattformen beschleunigen die Umsatzerholung. Kettenmarken erweitern ihre Gewinnpools durch Geisterküchen und proprietäre Treueprogramme, während unabhängige Betreiber von Authentizität und lokalem Einkauf profitieren, um ein erhöhtes Besucheraufkommen aufrechtzuerhalten. Menüinnovationen, die gesundheitsorientierte Optionen mit klassischen Komfortgerichten verbinden, erhöhen den durchschnittlichen Bon, und eine disziplinierte Kostenkontrolle bei Lebensmitteln, Arbeit und Technologie steigert die Margen auf Filialebene. Der Markt für Full-Service-Restaurants in den Vereinigten Staaten profitiert auch von Tourismusmarketinginitiativen, die das Essen als zentrales Reiseerlebnis positionieren.

Wichtigste Erkenntnisse des Berichts

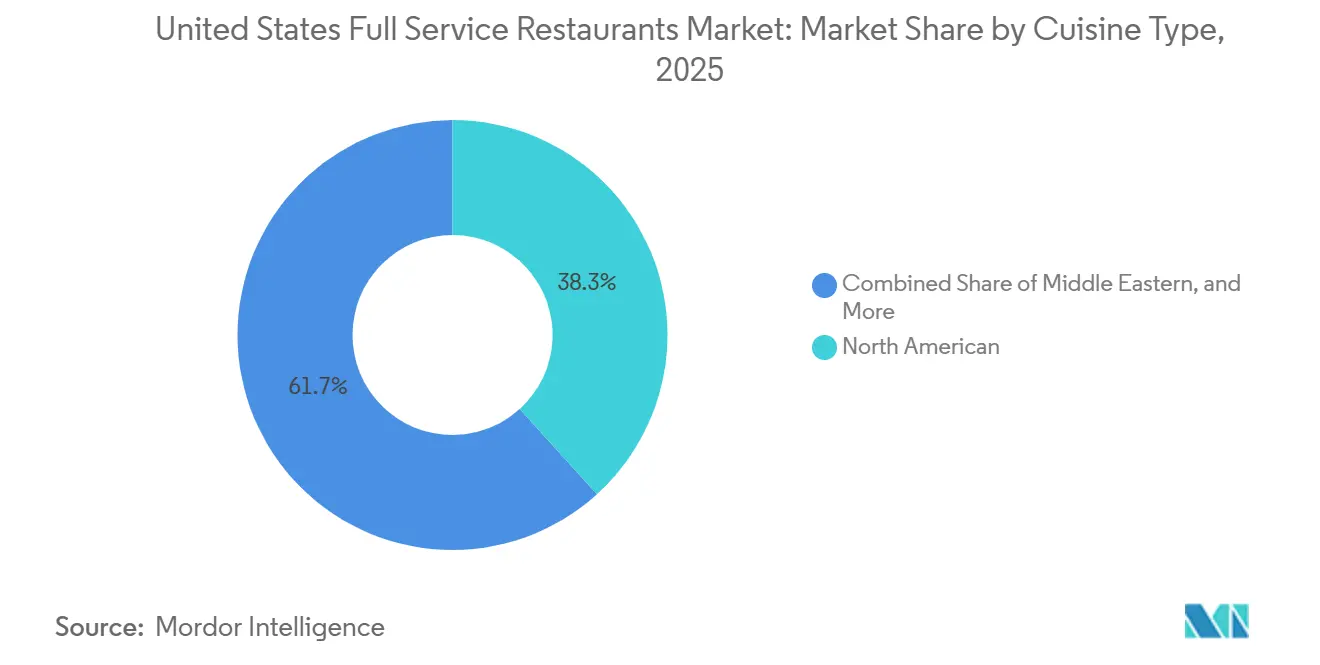

- Nach Küche führte die nordamerikanische Küche mit einem Umsatzanteil von 38,28 % im Jahr 2025; nahöstliche Angebote werden voraussichtlich bis 2031 mit einer CAGR von 12,85 % wachsen.

- Nach Betriebsstätte hielten unabhängige Betreiber im Jahr 2025 einen Marktanteil von 78,62 % am Markt für Full-Service-Restaurants in den Vereinigten Staaten, während Ketten mit einer CAGR von 12,25 % bis 2031 das schnellste Wachstum verzeichnen dürften.

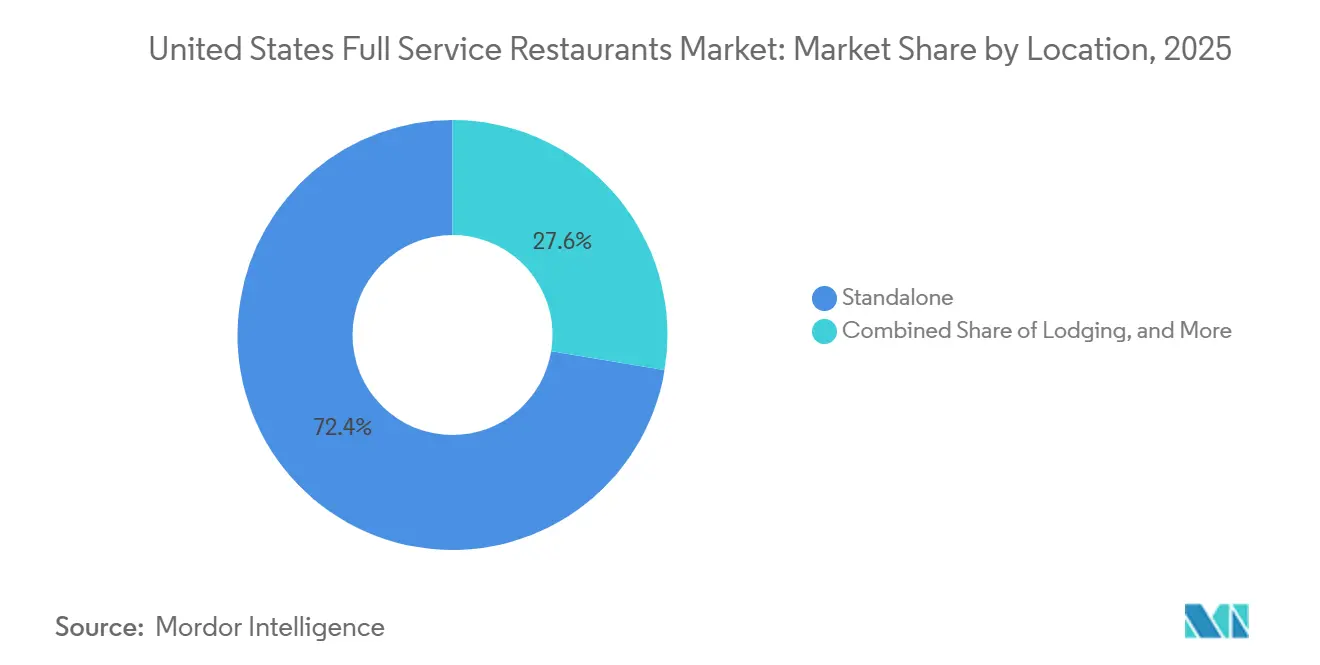

- Nach Standort entfielen im Jahr 2025 72,39 % der Positionierung auf eigenständige Betriebsstätten; in Beherbergungsbetriebe integrierte Restaurants werden voraussichtlich eine CAGR von 15,02 % bzw. 12,21 % erreichen.

- Nach Servicetyp entfielen im Jahr 2025 58,22 % des Umsatzes auf den Vor-Ort-Verzehr, während die Lieferung bis 2031 voraussichtlich mit einer CAGR von 12,38 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Full-Service-Restaurants in den Vereinigten Staaten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Expansion von Liefer- und Online-Buchungsplattformen | +2.1% | National, mit Konzentration in städtischen Ballungsräumen und vorstädtischen Clustern | Mittelfristig (2-4 Jahre) |

| Innovation bei Speisekarten mit gesundheitsorientierten Optionen | +1.4% | National, mit früher Einführung in Küstenmärkten und Universitätsstädten | Mittelfristig (2-4 Jahre) |

| Wachstum durch virtuelle Küchenmodelle | +1.8% | Städtische Kerngebiete und dicht besiedelte Vororte, wo Immobilienkosten prohibitiv sind | Kurzfristig (≤ 2 Jahre) |

| Einführung von Treueprogrammen und technologiegestützten Werkzeugen | +1.6% | National, mit höherer Durchdringung bei Kettenbetreibern | Mittelfristig (2-4 Jahre) |

| Anstieg der Präferenzen für internationale Küchen | +1.3% | National, mit beschleunigtem Wachstum in vielfältigen Ballungsräumen | Langfristig (≥ 4 Jahre) |

| Politische Unterstützung für Tourismus und lokale Gastronomieunternehmen | +0.9% | Von Tourismus abhängige Regionen und Einfallstore-Städte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion von Liefer- und Online-Buchungsplattformen

Drittanbieter-Aggregatoren und proprietäre Liefernetzwerke verändern den Umsatzmix, indem sie zusätzliche Gelegenheiten erschließen, die sonst auf das Kochen zu Hause oder Schnellrestaurant-Alternativen entfallen wären. Uber Eats erweiterte im Jahr 2024 seine Partnerschaft mit Instacart, um Restaurantmahlzeiten zusammen mit Lebensmittellieferungen anzubieten, wodurch die Kosten für die Kundengewinnung gesenkt und die Bestellhäufigkeit erhöht wurden. DoorDash unterzeichnete im Jahr 2025 eine mehrjährige Vereinbarung mit Domino's, was einen strategischen Schwenk markiert, da selbst liefernative Marken den Wert der Aggregator-Reichweite erkennen. Online-Reservierungsplattformen wie OpenTable und Resy integrieren dynamische Preisgestaltung und Vorauszahlungsoptionen, die es Betreibern ermöglichen, Anzahlungen zu erfassen und No-Show-Raten zu reduzieren, die historisch gesehen die Kapazitätsauslastung am Wochenende beeinträchtigten. Diese Infrastrukturschicht senkt die Hürden für unabhängige Betreiber, beim Komfort zu konkurrieren, doch Provisionsraten von durchschnittlich 20-30 % komprimieren die Margen und zwingen Betreiber, Menüpreise zu erhöhen oder die Kosten als Kundengewinnungsaufwand zu absorbieren.

Innovation bei Speisekarten mit gesundheitsorientierten Optionen

Proteinreiche, pflanzenbasierte und allergenfreundliche Menüentwicklung ist nicht mehr ein Nischenmerkmal, sondern eine Grunderwartung unter Millennials und der Generation Z, die ernährungsbezogene Transparenz priorisieren. Sweetgreen führte 2024 Weidegras-gefüttertes Rindfleisch ein und verband seine pflanzenzentrierte Positionierung mit tierischem Protein, um die Nachfrage von Flexitariern zu bedienen und den durchschnittlichen Bon zu erhöhen. Full-Service-Ketten reformulieren Saucen, um Natrium und Zucker zu reduzieren, und reagieren damit auf die freiwilligen Natriumreduktionsziele der FDA sowie auf den Widerstand der Verbraucher gegen ultra-verarbeitete Zutaten. Dieser Trend überschneidet sich mit der Komplexität der Lieferkette: Die Beschaffung von zertifiziert biologischen, nicht-gentechnisch veränderten oder regenerativ angebauten Zutaten erfordert tiefere Lieferantenbeziehungen und oft höhere Inputkosten, doch Betreiber, die dies gut umsetzen, können Premiumpreise verlangen und Markentreue aufbauen, die sie vor preisgetriebenem Wettbewerb schützt.

Wachstum durch virtuelle Küchenmodelle

Geisterküchen und virtuelle Marken ermöglichen es Betreibern, neue Konzepte zu testen, den Lieferradius zu erweitern und Fixkosten auf mehrere Einnahmequellen zu verteilen, ohne Personalkosten für den Gastraum oder Immobilienkosten für den Speisesaal zu verursachen. Chipotle eröffnete 2024 seinen ersten rein digitalen Standort mit dedizierten Abholregalen und ohne Sitzplätze im Restaurant, der auf städtische Kerngebiete abzielt, wo die Miete pro Quadratfuß 100 USD übersteigt. Bloomin' Brands lancierte virtuelle Konzepte unter bestehender Kücheninfrastruktur und nutzte dabei Markenwert und operative Expertise, um zusätzliche Lieferumsätze mit minimalem Kapitaleinsatz zu erzielen. Dieses Modell ist besonders attraktiv in Sekundärmärkten, wo die Bevölkerungsdichte die Liefernachfrage rechtfertigt, aber keinen eigenständigen Full-Service-Standort unterstützen kann. Virtuelle Marken stehen jedoch vor Auffindbarkeits-Herausforderungen auf überfüllten Lieferplattformen und verfügen nicht über die erlebnisbezogene Differenzierung, die in traditionellen Formaten Wiederholungsbesuche antreibt.

Politische Unterstützung für Tourismus und lokale Gastronomieunternehmen

Bundes- und staatliche Initiativen zur Wiederbelebung des Gastgewerbes nach der Pandemie umfassen Steuergutschriften für Restaurantrenovierungen, Zuschüsse für die Ausbildung von Arbeitskräften und vereinfachte Genehmigungsverfahren für Erweiterungen der Außengastronomie. Der Restaurant Revitalization Fund, der 2024 erschöpft war, schuf einen Präzedenzfall für gezielte Entlastungsmaßnahmen, den staatliche Regierungen durch lokale Programme repliziert haben, so die US-amerikanische Behörde für kleine und mittlere Unternehmen[1]Quelle: US-amerikanische Behörde für kleine und mittlere Unternehmen, "Restaurant Revitalization Fund." sba.gov. Tourismusbehörden in Einfallstore-Städten arbeiten mit Restaurantverbänden zusammen, um kulinarischen Tourismus zu fördern und zusätzliche Besuche von in- und ausländischen Reisenden zu generieren, die Restauranterlebnisse priorisieren. Diese Maßnahmen kommen überproportional Full-Service-Betreibern in tourismusabhängigen Regionen zugute, schaffen aber auch Wettbewerbsdruck, da neue Marktteilnehmer subventioniertes Kapital nutzen, um in Märkte einzutreten, die zuvor von etablierten Unternehmen dominiert wurden.

Analyse der Hemmnisauswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Kosten für Lebensmittel und Zutaten | -1.7% | National, mit akutem Druck in Regionen, die von importierten Rohstoffen abhängig sind | Kurzfristig (≤ 2 Jahre) |

| Erhöhte Preissensibilität der Verbraucher inmitten wirtschaftlicher Volatilität | -1.3% | National, mit ausgeprägten Auswirkungen in mittleren Einkommens- und ländlichen Märkten | Mittelfristig (2-4 Jahre) |

| Hürden beim stationären Wachstum durch hohe Immobilienkosten | -1.0% | Städtische Kerngebiete und stark frequentierte vorstädtische Korridore | Langfristig (≥ 4 Jahre) |

| Kosten und Komplexitäten bei der Technologieeinführung | -0.8% | National, mit unverhältnismäßig großen Auswirkungen auf unabhängige Betreiber und kleine Ketten | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Kosten für Lebensmittel und Zutaten

Im Jahr 2024 verlangsamte sich die Inflation bei Nahrungsmittelrohstoffen auf 2,2 %, beschleunigte sich jedoch im Jahr 2025 erneut auf 2,7 %. Dieser Wiederanstieg wurde hauptsächlich durch klimabedingte Störungen der Ernteerträge, geopolitische Schocks mit Auswirkungen auf die Lieferketten und anhaltende Arbeitskräftemangel im Agrarsektor verursacht, so der Wirtschaftsforschungsdienst des US-Landwirtschaftsministeriums[2]Quelle: Wirtschaftsforschungsdienst des US-Landwirtschaftsministeriums, "Daten zur Lebensmittelpreisinflation." ers.usda.gov. Die Proteinpreise sind unberechenbar geblieben; Rindfleischpreise sind aufgrund von Herdenabbauzyklus erhöht, während das Geflügelangebot durch Ausbrüche der Vogelgrippe eingeschränkt wurde. Diese Faktoren haben Betreiber in eine schwierige Lage gebracht und sie gezwungen, zwischen der Absorption steigender Inputkosten, die die Gewinnmargen komprimieren, und Preiserhöhungen, die zu einem Rückgang des Kundenverkehrs führen könnten, zu wählen. Um diesen Druck zu mildern, setzen einige Betreiber auf Menügestaltungsstrategien, wie die Förderung von Artikeln mit höheren Margen oder die Reduzierung von Portionsgrößen. Diese Taktiken bergen jedoch das Risiko, preisbewusste Kunden zu verprellen, die solche Änderungen als irreführend wahrnehmen könnten. Größere Restaurantketten hingegen nutzen ihre Skalenvorteile durch zentralisierte Beschaffungssysteme und den Abschluss von Terminverträgen zur Absicherung gegen Rohstoffpreisvolatilität. Dieser Ansatz hilft ihnen nicht nur, Kosten effektiver zu verwalten, sondern vergrößert auch den Wettbewerbsabstand zu unabhängigen Betreibern, denen oft die Größe und die Ressourcen fehlen, um günstige Konditionen auszuhandeln, was sie anfälliger für Marktschwankungen macht.

Erhöhte Preissensibilität der Verbraucher inmitten wirtschaftlicher Volatilität

Die diskretionären Ausgaben für Restaurantbesuche stehen weiterhin unter Druck, da Haushalte mit erhöhten Hypothekenzinsen, der Wiederaufnahme von Studentendarlehenszahlungen und anhaltender Inflation in Nicht-Lebensmittelkategorien zu kämpfen haben. Full-Service-Restaurants, die höhere Durchschnittsbons als Schnellrestaurant- und Fast-Casual-Alternativen verlangen, sind besonders anfällig für eine Abwärtsverlagerung, da Verbraucher Wert über Erlebnis stellen. Die Chili's-Marke von Brinker International nutzte diese Dynamik, indem sie wertorientierte Kombiangebote und zeitlich begrenzte Angebote bewarb, die Besucherzuwächse generierten, doch diese Strategie komprimiert die Rentabilität pro Gast und birgt das Risiko einer Markenverwässerung, wenn sie über mehrere Quartale aufrechterhalten wird. Betreiber müssen die Intensität von Werbeaktionen mit der Markenpositionierung in Einklang bringen – eine Kalkulation, die schwieriger wird, je länger die wirtschaftliche Unsicherheit anhält und Verbraucher Feierlichkeiten verschieben, die historisch gesehen Full-Service-Besuche antrieben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Küche: Nahöstliche Konzepte fordern die nordamerikanische Dominanz heraus

Im Jahr 2025 entfielen 38,28 % des Marktanteils auf die nordamerikanische Küche, angetrieben von etablierten Comfort-Food-Marken und Steakhouse-Konzepten, die vorstädtische Gebiete dominieren. Gleichzeitig verzeichnet die nahöstliche Küche bis 2031 ein Wachstum mit einer CAGR von 12,85 %, da Verbraucher zunehmend gesundheitsorientierte Zutaten und einzigartige Geschmacksprofile bevorzugen, die sich von traditionellen amerikanischen Angeboten abheben. Der Börsengang von Cava im Jahr 2024 demonstrierte die starke finanzielle Leistung des mediterranen Fast-Casual-Dining, mit durchschnittlichen Einheitsvolumina von über 2,5 Millionen USD und Vier-Wände-Margen von nahezu 25 %, die mit denen etablierter Full-Service-Ketten konkurrieren. Die europäische Küche, einschließlich italienischer, französischer und spanischer Formate, hält durch erlebnisreiches Dining und Weinbegleitungsprogramme, die höhere Ausgaben pro Gast fördern, einen stabilen Marktanteil. Die lateinamerikanische Küche expandiert über Tex-Mex-Klassiker hinaus, wobei Betreiber authentische regionale Gerichte wie peruanisches Ceviche, argentinisches Asado und brasilianisches Churrasco einführen, die Gäste ansprechen, die echte kulinarische Erlebnisse suchen.

Die asiatische Küche, die chinesische, japanische, thailändische und vietnamesische Formate umfasst, bleibt aufgrund unterschiedlicher Lieferkettenanforderungen und spezialisierter Arbeitsanforderungen fragmentiert, was die Skalierung auf mehrere Einheiten erschwert. Im Jahr 2024 konzentrierte sich P.F. Chang's, eine panasiatische Full-Service-Kette, auf die Vereinfachung seines Menüs und die Zusammenarbeit mit Geisterküchen, um den Betrieb zu rationalisieren und den Lieferumsatz zu steigern. Andere Küchen, wie afrikanische, karibische und Fusionsformate, nehmen Nischenpositionen ein, expandieren aber, da demografische Veränderungen und kulturelle Neugier das Interesse an unterrepräsentierten kulinarischen Traditionen wecken. Diese Segmentierung der Küchen spiegelt einen breiteren Trend wider: Betreiber, die authentische, gesundheitsbewusste und optisch ansprechende Restauranterlebnisse bieten, gewinnen Marktanteile von traditionellen amerikanischen Konzepten, die auf Portionsgröße und wertorientierte Positionierung setzen.

Nach Betriebsstätte: Kettenbetreiber nutzen Skalenvorteile gegenüber der Flexibilität unabhängiger Betreiber

Im Jahr 2025 entfielen 78,62 % des Marktanteils auf unabhängige Betriebsstätten, was die fragmentierte Natur des Full-Service-Gastronomiebereichs unterstreicht. Lokale Besonderheiten, von Köchen geprägte Speisekarten und starke Gemeinschaftsverbindungen schaffen Wettbewerbsbarrieren, die nationale Marken nur schwer überwinden können. Kettenbetreiber verzeichnen jedoch Wachstum und expandieren bis 2031 mit einer CAGR von 12,25 %. Dies erreichen sie durch zentralisierte Beschaffung, standardisierte Abläufe und Technologieinvestitionen – Ressourcen, die für unabhängige Betreiber oft unzugänglich sind. Darden Restaurants, das über 1.900 Standorte unter mehreren Marken betreibt, nutzt seine Größe, um Mengenrabatte von Lieferanten zu sichern. Diese Größe ermöglicht es ihnen auch, Technologiekosten auf eine größere Basis zu verteilen und Kapital von leistungsschwachen Einheiten in wachstumsstarke Märkte umzulenken. Im Jahr 2024 führte Bloomin' Brands, das Outback Steakhouse und Carrabba's Italian Grill besitzt, virtuelle Marken unter Nutzung der bestehenden Kücheninfrastruktur ein und erzielte so zusätzliche Lieferumsätze ohne zusätzliche Immobilienkosten.

Kettenbetreiber profitieren von Markenbekanntheit und der weitreichenden Reichweite von Treueprogrammen. Diese Vorteile senken die Kosten für die Kundengewinnung und fördern Wiederholungsbesuche durch gezielte Werbeaktionen. Umgekehrt differenzieren sich unabhängige Betreiber durch einzigartige Erlebnisse, lokale Zutatenbeschaffung und Menüinnovationen, die individuelle Kreativität der Köche statt Unternehmensrichtlinien widerspiegeln. Die aktuelle Betriebsstättensegmentierung deutet auf eine zweigeteilte Zukunft hin: Ketten werden wahrscheinlich vorstädtische Gebiete und Autobahnkorridore dominieren, wo Immobiliendynamiken Mehreinheitenformate begünstigen. Unabhängige Betreiber hingegen werden voraussichtlich in städtischen Zentren und wohlhabenden Vierteln gedeihen, wo Gäste Einzigartigkeit über Einheitlichkeit stellen. Franchise-Modelle bieten einen hybriden Ansatz, der es unabhängigen Betreibern ermöglicht, Markenwert und operative Unterstützung zu nutzen und gleichzeitig lokales Eigentum zu behalten. Franchise-Gebühren und Lizenzgebührenstrukturen können jedoch die Rentabilität auf Einheitenebene verringern.

Nach Standort: Beherbergungspartnerschaften erschließen margenstarke Nachfrage von Stammpublikum

Eigenständige Standorte machten 72,39 % des Umsatzes im Jahr 2025 aus und umfassen freistehende Gebäude und Mieter in Einkaufszentren, die auf Vorbeifahrtsverkehr und Zielortattraktivität angewiesen sind, doch beherbergungsbasierte Restaurants werden voraussichtlich mit einer CAGR von 12,21 % wachsen, da Hotelbetreiber Speisen und Getränke als Gewinnzentrum statt als Gästeservice monetarisieren möchten. Marriott International erweiterte 2024 seine hauseigenen Gastronomiekonzepte und arbeitete mit Prominenten-Köchen und lokalen Gastronomen zusammen, um Zielrestaurants zu schaffen, die Nicht-Gäste anziehen und den Umsatz pro Zimmer steigern. Freizeitstandorte, einschließlich Themenparks, Unterhaltungsviertel und Ferienanlagen, erzielen zusätzliche Ausgaben von einem Stammpublikum, das bereit ist, Premiumpreise für Komfort und Erlebnis zu zahlen. Einzelhandelsbasierte Restaurants in Einkaufszentren und Lifestyle-Centern sehen sich mit Gegenwind konfrontiert, da der Fußgängerverkehr zurückgeht und Vermieter erlebnisorientierten Mietern gegenüber traditionellen Gastronomieformaten den Vorzug geben.

Reisestandorte, die Flughäfen, Bahnhöfe und Autobahnraststätten umfassen, profitieren von einer Stammnachfrage, haben aber mit hohen Belegungskosten, eingeschränkten Betriebszeiten und Arbeitskräfteproblemen in Verkehrsknotenpunkten zu kämpfen. Delaware North und SSP Group, die den Reisegastronomiebereich dominieren, führen Fast-Casual- und Full-Service-Hybridformate ein, die die Servicezeiten verkürzen und gleichzeitig höhere Durchschnittsbons als Schnellrestaurant-Alternativen aufrechterhalten. Die Standortsegmentierung unterstreicht die Bedeutung der Standortauswahl und der Formatausrichtung: Betreiber, die die Konzeptpositionierung mit Verkehrsmustern und Verbrauchererwartungen in Einklang bringen, erzielen überproportionale Renditen, während Fehlanpassungen zu leistungsschwachen Einheiten führen, die Kapital und Managementaufmerksamkeit binden.

Nach Servicetyp: Lieferung gewinnt Marktanteile, während der Vor-Ort-Verzehr ungleichmäßig erholt

Der Vor-Ort-Verzehr repräsentierte 58,22 % des Umsatzes im Jahr 2025 und spiegelt den erlebnisorientierten Kern des Full-Service-Gastronomiebereichs wider, wo Ambiente, Servicequalität und soziale Interaktion Premiumpreise rechtfertigen, doch die Lieferung expandiert bis 2031 mit einer CAGR von 12,38 %, da Drittanbieterplattformen und proprietäre Logistiknetzwerke zusätzliche Gelegenheiten erschließen. Die Mitnahme nimmt eine Mittelposition ein und spricht Verbraucher an, die Geschwindigkeit und Wert über Erlebnis stellen, aber Liefergebühren und Wartezeiten vermeiden möchten. Darden Restaurants berichtete, dass der Außer-Haus-Umsatz, der Lieferung und Mitnahme umfasst, im Geschäftsjahr 2024 20 % des Gesamtumsatzes ausmachte, gegenüber 12 % vor der Pandemie, was auf eine strukturelle Verschiebung im Verbraucherverhalten hindeutet, die über die durch den Lockdown bedingte Notwendigkeit hinaus anhält.

Die Lieferökonomie bleibt herausfordernd: Drittanbieterprovisionen betragen durchschnittlich 20-30 %, Verpackungskosten fügen 1-2 USD pro Bestellung hinzu, und Qualitätsverluste bei Lebensmitteln während des Transports riskieren eine Markenverwässerung. Betreiber reagieren darauf, indem sie in proprietäre Lieferflotten investieren, niedrigere Provisionsraten im Austausch für Exklusivität aushandeln und Speisekarten speziell für die Lieferung mit Artikeln gestalten, die gut transportiert werden und die Temperatur halten. Chili's führte 2024 ein lieferoptimiertes Menü ein, das Artikel mit kürzeren Garzeiten und Verpackungen enthält, die die Präsentation erhalten, was zu höheren Kundenzufriedenheitswerten und Wiederholungsbestellraten führte.

Geografische Analyse

Der Markt für Full-Service-Restaurants in den Vereinigten Staaten weist eine regionale Heterogenität auf, die durch demografische Zusammensetzung, Einkommensniveaus, Tourismusströme und Immobiliendynamiken bedingt ist. Küstenmetropolen, darunter New York, Los Angeles, San Francisco und Miami, haben aufgrund hoher Bevölkerungsdichte, wohlhabender Haushalte und kultureller Vielfalt, die Premiumpreise und die Verbreitung ethnischer Küchen unterstützt, einen überproportionalen Anteil. Diese Märkte dienen auch als Testgelände für neue Konzepte und Technologien, wobei Betreiber das Feedback von Early Adopters nutzen, um Angebote vor nationalen Einführungen zu verfeinern. Sunbelt-Staaten, darunter Texas, Florida, Arizona und die Carolinas, verzeichnen ein beschleunigtes Wachstum, das durch Bevölkerungsmigration, günstige Geschäftsklimata und niedrigere Immobilienkosten angetrieben wird, die neue Einheitenentwicklungen ermöglichen. Texas Roadhouse eröffnete im Geschäftsjahr 2024 21 neue unternehmenseigene Standorte, mit einer Konzentration in Sunbelt-Märkten, wo Haushaltsbildung und Wachstum des verfügbaren Einkommens die Nachfrage nach Full-Service-Gastronomie unterstützen.

Regionen im Mittleren Westen und im Rust Belt sehen sich mit strukturellen Gegenwind durch Bevölkerungsstagnation, Einkommensdruck und Wettbewerb durch wertorientierte Schnellrestaurant- und Fast-Casual-Alternativen konfrontiert. Betreiber in diesen Märkten betonen Portionsgröße, Wertpreisgestaltung und Comfort-Food-Positionierung, um Marktanteile zu halten, haben jedoch Schwierigkeiten, die Durchschnittsbons und Tischumschlagsraten zu erzielen, die in Küstenmetropolen erreicht werden. Ländliche und stadtrandnahe Märkte bieten niedrigere Immobilienkosten und weniger Wettbewerbsintensität, verfügen jedoch nicht über die Bevölkerungsdichte, um hohe Einheitsvolumina zu unterstützen, was Betreiber zwingt, eine niedrigere Verkaufsproduktivität im Austausch für überschaubare Belegungskosten zu akzeptieren. Von Tourismus abhängige Märkte, darunter Las Vegas, Orlando und Einfallstore-Städte mit internationalen Besucherströmen, profitieren von zusätzlicher Nachfrage, die den lokalen Verkehr ergänzt, bleiben jedoch anfällig für wirtschaftliche Abschwünge und geopolitische Ereignisse, die Reisemuster stören.

Die geografische Segmentierung unterstreicht die Bedeutung der Marktauswahl und der Formatanpassung: Betreiber, die Menüangebote, Preisstrategien und Servicemodelle an lokale Präferenzen und wirtschaftliche Bedingungen anpassen, erzielen überproportionale Renditen, während standardisierte nationale Einführungen das Risiko einer Unterperformance in Märkten tragen, die von Unternehmensannahmen abweichen. Regulatorische Umgebungen variieren auch nach Bundesstaat und Gemeinde, wobei Arbeitsgesetze, Mindestlohnanforderungen und Alkohollizenzierung eine Compliance-Komplexität schaffen, die größere Ketten mit dedizierten Rechts- und Personalfunktionen begünstigt. Lebensmittelsicherheitsstandards, die von der FDA und staatlichen Gesundheitsbehörden überwacht werden, stellen Mindestanforderungen auf, die alle Betreiber erfüllen müssen, doch die Durchsetzungsintensität und die Inspektionshäufigkeit variieren je nach Zuständigkeitsbereich, was ein operatives Risiko für Ketten mit mehreren Bundesstaaten schafft.

Wettbewerbslandschaft

Der Markt für Full-Service-Restaurants in den Vereinigten Staaten weist eine moderate Konzentration auf, was auf ein wettbewerbsintensives Umfeld hindeutet, in dem erstklassige Ketten über Preissetzungsmacht, Immobilienzugang und Technologieskalierung verfügen, während fragmentierte unabhängige Betreiber durch von Köchen geprägte Speisekarten, hyperlokal bezogene Zutaten und erlebnisreiche Positionierung Differenzierungsvorteile behalten. Darden Restaurants, der größte Full-Service-Betreiber mit über 1.900 Standorten, nutzt sein Multi-Marken-Portfolio, um vielfältige Gelegenheiten und Demografien zu bedienen, von der ungezwungenen Familiengastronomie bei Olive Garden bis hin zu gehobenen Steakhouse-Erlebnissen bei The Capital Grille. Die Chili's-Marke von Brinker International hat jahrelange Rückgänge bei der Gästezahl durch wertorientierte Werbeaktionen und durch soziale Medien getriebenes Marketing umgekehrt, das bei jüngeren Gästen Anklang findet, und zeigt damit, wie etablierte Ketten durch strategische Neupositionierung wieder an Relevanz gewinnen können.

Zu den aufkommenden Disruptoren gehören Fast-Casual-Mittelmeerkonzepte wie Cava, die Full-Service-Qualität mit Schnellservice-Geschwindigkeit und Komfort verbinden und Marktanteile von traditionellen Sitzgastronomieformaten gewinnen. Weißraum-Chancen bestehen bei unterversorgten ethnischen Küchen, erlebnisreichen Formaten, die Gastronomie mit Unterhaltung verbinden, und technologiegestützten Modellen, die die Arbeitsintensität reduzieren, ohne die Servicequalität zu beeinträchtigen. Betreiber setzen KI-gestützte Planungstools, Küchenautomatisierung und Self-Service-Kioske ein, um Arbeitskosten zu senken und gleichzeitig den Durchsatz in Spitzenzeiten aufrechtzuerhalten. Cooper's Hawk Winery and Restaurants, das Weinproduktion und Einzelhandel mit Full-Service-Gastronomie verbindet, ist ein Beispiel für die erlebnisreiche Differenzierung, die Premiumpreise rechtfertigt und Wiederholungsbesuche fördert.

Die Wettbewerbsintensität ist in vorstädtischen Märkten am höchsten, wo mehrere Ketten um Familiengastronomiegelegenheiten konkurrieren, während städtische Kerngebiete und wohlhabende Viertel unabhängige Betreiber mit einzigartiger Positionierung bevorzugen. Die Einhaltung von Vorschriften, insbesondere in Bezug auf Lebensmittelsicherheit und Arbeitsstandards, die von der FDA und dem Arbeitsministerium durchgesetzt werden, schafft grundlegende operative Anforderungen, die alle Betreiber erfüllen müssen, doch größere Ketten profitieren von dedizierten Compliance-Funktionen, die das Risikoexposure reduzieren. Die durchschnittlichen Stundenlöhne für Beschäftigte im Gastronomiebereich stiegen im Jahr 2024 um 4,4 % im Jahresvergleich, was die Gesamtinflation übertraf und arbeitsintensive Full-Service-Modelle unter Druck setzte, die Front-of-House-Rollen nicht so schnell automatisieren können wie Schnellrestaurant-Konkurrenten, so das Amt für Arbeitsstatistik[3]Quelle: Amt für Arbeitsstatistik, "Verdienste der Beschäftigten im Gastronomiebereich." bls.gov.

Marktführer der Full-Service-Restaurants in den Vereinigten Staaten

Bloomin' Brands Inc.

Brinker International Inc.

Darden Restaurants Inc.

Texas Roadhouse Inc.

The Cheesecake Factory Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Tim Hortons, die beliebte kanadische Kaffee- und Bäckereikette, eröffnete eine Filiale in New Jersey in einem 2.000 Quadratfuß großen ehemaligen White Castle-Gebäude mit einem Drive-thru im Ocean County.

- Januar 2026: Starbucks plant, im Jahr 2026 weltweit 600-650 neue Cafés netto zu eröffnen, darunter 150-175 unternehmenseigene Filialen in den USA. Die Filialen haben eine Kleinformat-Version mit 10 Sitzplätzen sowie Innovationen wie handwerkliche Backwaren und ein erweitertes Matcha-Angebot.

- Mai 2025: Die Marke Texas Roadhouse lancierte Texas Roadhouse Dairy Dips. Die neue Linie entstand in Partnerschaft mit West Madison Foods. Die Produkte umfassen Kaktusblüten-Dip, Klapperschlangenbisse-Dip und gebratenen Gurken-Dip.

Berichtsumfang des Marktes für Full-Service-Restaurants in den Vereinigten Staaten

Asiatisch, Europäisch, Lateinamerikanisch, Nahöstlich, Nordamerikanisch sind als Segmente nach Küche abgedeckt. Kettenrestaurants, Unabhängige Betriebsstätten sind als Segmente nach Betriebsstätte abgedeckt. Freizeit, Beherbergung, Einzelhandel, Eigenständig, Reise sind als Segmente nach Standort abgedeckt.| Asiatisch |

| Europäisch |

| Lateinamerikanisch |

| Nahöstlich |

| Nordamerikanisch |

| Andere FSR-Küchen |

| Kettenrestaurants |

| Unabhängige Betriebsstätten |

| Freizeit |

| Beherbergung |

| Einzelhandel |

| Eigenständig |

| Reise |

| Vor-Ort-Verzehr |

| Mitnahme |

| Lieferung |

| Küche | Asiatisch |

| Europäisch | |

| Lateinamerikanisch | |

| Nahöstlich | |

| Nordamerikanisch | |

| Andere FSR-Küchen | |

| Betriebsstätte | Kettenrestaurants |

| Unabhängige Betriebsstätten | |

| Standort | Freizeit |

| Beherbergung | |

| Einzelhandel | |

| Eigenständig | |

| Reise | |

| Servicetyp | Vor-Ort-Verzehr |

| Mitnahme | |

| Lieferung |

Marktdefinition

- FULL-SERVICE-RESTAURANTS - Ein Gastronomiebetrieb, in dem Kunden an einem Tisch Platz nehmen, ihre Bestellung einem Kellner aufgeben und das Essen am Tisch serviert bekommen.

- SCHNELLRESTAURANTS - Ein Gastronomiebetrieb, der Kunden Komfort, Schnelligkeit und Speisenangebote zu niedrigeren Preisen bietet. Kunden bedienen sich in der Regel selbst und tragen ihr Essen zu ihren Tischen.

- CAFÉS UND BARS - Eine Art von Gastronomiebetrieb, der Bars und Kneipen umfasst, die lizenziert sind, alkoholische Getränke zum Verzehr auszuschenken, Cafés, die Erfrischungen und leichte Speisen anbieten, sowie Spezialitäten-Tee- und Kaffeeshops, Dessertbars, Smoothie-Bars und Saftbars.

- GEISTERKÜCHE - Ein Gastronomiebetrieb, der eine gewerbliche Küche ausschließlich für die Zubereitung von Speisen zur Lieferung oder zum Mitnehmen nutzt, ohne Gäste vor Ort.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Weißer Thunfisch | Es ist eine der kleinsten Thunfischarten, die in sechs verschiedenen, weltweit bekannten Beständen im Atlantischen, Pazifischen und Indischen Ozean sowie im Mittelmeer vorkommt. |

| Angus-Rindfleisch | Es ist Rindfleisch, das von einer bestimmten Rinderrasse stammt, die ursprünglich aus Schottland kommt. Es erfordert eine Zertifizierung der American Angus Association, um das Qualitätsmerkmal "Certified Angus Beef" zu erhalten. |

| Asiatische Küche | Sie umfasst Full-Service-Angebote in Restaurants, die Küchen aus Kulturen wie der chinesischen, indischen, koreanischen, japanischen, bengalischen, südostasiatischen usw. servieren. |

| Durchschnittlicher Bestellwert | Es ist der Durchschnittswert aller Bestellungen, die Kunden in einem Gastronomiebetrieb aufgeben. |

| Speck | Es ist gesalzenes oder geräuchertes Fleisch, das vom Rücken oder den Seiten eines Schweins stammt. |

| Bars und Kneipen | Es ist ein Trinklokal, das lizenziert ist, alkoholische Getränke zum Verzehr vor Ort auszuschenken. |

| Black Angus | Es ist Rindfleisch, das von einer schwarzhäutigen Rinderrasse ohne Hörner stammt. |

| BRC | Britisches Einzelhandelskonsortium |

| Burger | Es ist ein Sandwich, das aus einem oder mehreren gebratenen Rindfleischpastetchen besteht, die in einem aufgeschnittenen Brötchen oder Semmelbrötchen platziert werden. |

| Café | Es ist ein Gastronomiebetrieb, der verschiedene Erfrischungen (hauptsächlich Kaffee) und leichte Mahlzeiten anbietet. |

| Cafés und Bars | Es ist eine Art von Gastronomiebetrieb, der Bars und Kneipen umfasst, die lizenziert sind, alkoholische Getränke zum Verzehr auszuschenken, Cafés, die Erfrischungen und leichte Speisen anbieten, sowie Spezialitäten-Tee- und Kaffeeshops, Dessertbars, Smoothie-Bars und Saftbars. |

| Cappuccino | Es ist ein italienisches Kaffeegetränk, das traditionell mit gleichen Teilen doppeltem Espresso, gedämpfter Milch und gedämpftem Milchschaum zubereitet wird. |

| CFIA | Kanadische Lebensmittelinspektionsbehörde |

| Kettenrestaurant | Es bezeichnet einen Gastronomiebetrieb, der Marken teilt, an mehreren Standorten betrieben wird, eine zentrale Verwaltung hat und standardisierte Geschäftspraktiken anwendet. |

| Hähnchenstreifen | Es bezeichnet Hähnchenfilet, das aus den kleinen Brustmuskeln eines Huhns zubereitet wird. |

| Geisterküche | Es bezeichnet eine Geisterküche. |

| Cocktail | Es ist ein alkoholisches Mischgetränk, das entweder aus einem einzelnen Spirituosen oder einer Kombination von Spirituosen besteht, gemischt mit anderen Zutaten wie Säften, aromatisierten Sirupen, Tonic Water, Shrubs und Bitters. |

| Edamame | Es ist ein japanisches Gericht, das mit Sojabohnen (geerntet bevor sie reifen oder hart werden) zubereitet und in der Schote gekocht wird. |

| EFSA | Europäische Behörde für Lebensmittelsicherheit |

| ERS | Wirtschaftsforschungsdienst des US-Landwirtschaftsministeriums |

| Espresso | Es ist eine konzentrierte Form von Kaffee, der in Shots serviert wird. |

| Europäische Küche | Sie umfasst Full-Service-Angebote in Restaurants, die Küchen aus Kulturen wie der italienischen, französischen, deutschen, englischen, niederländischen, dänischen usw. servieren. |

| FDA | Lebensmittel- und Arzneimittelbehörde |

| Filet Mignon | Es ist ein Fleischstück, das vom kleineren Ende des Filets entnommen wird. |

| Flankensteak | Es ist ein Rindersteak, das von der Flanke entnommen wird, die sich vor dem hinteren Viertel einer Kuh befindet. |

| Gastronomie | Es bezeichnet den Teil der Lebensmittelindustrie, der Unternehmen, Institutionen und Firmen umfasst, die Mahlzeiten außerhalb des Hauses zubereiten. Dazu gehören Restaurants, Schulen und Krankenhausmensen, Cateringunternehmen und viele andere Formate. |

| Frankfurter | Auch bekannt als Frankfurter Würstchen oder Würstchen, es ist eine Art stark gewürzter Räucherwurst, die in Österreich und Deutschland beliebt ist. |

| FSANZ | Lebensmittelstandards Australien Neuseeland |

| FSIS | Lebensmittelsicherheits- und Inspektionsdienst |

| FSSAI | Lebensmittelsicherheits- und Standardsbehörde Indiens |

| Full-Service-Restaurant | Es bezeichnet einen Gastronomiebetrieb, in dem Kunden an einem Tisch Platz nehmen, ihre Bestellung einem Kellner aufgeben und das Essen am Tisch serviert bekommen. |

| GLA | Bruttomietfläche |

| Gluten | Es ist eine Familie von Proteinen, die in Getreide vorkommt, einschließlich Weizen, Roggen, Dinkel und Gerste. |

| Getreidefütterungsrindfleisch | Es ist Rindfleisch von Rindern, die mit einer Diät aus Soja, Mais und anderen Zusatzstoffen gefüttert wurden. Getreidefütterungsrinder können auch Antibiotika und Wachstumshormone erhalten, um sie schneller zu mästen. |

| Weidefleisch | Es ist Rindfleisch von Rindern, die ausschließlich mit Gras gefüttert wurden. |

| Schinken | Es bezeichnet das Schweinefleisch, das vom Hinterbein eines Schweins entnommen wird. |

| HoReCa | Hotels, Restaurants und Cafés |

| Unabhängige Betriebsstätte | Es bezeichnet einen Gastronomiebetrieb, der mit einer einzigen Betriebsstätte betrieben wird oder als kleine Kette mit nicht mehr als drei Standorten strukturiert ist. |

| Saft | Es ist ein Getränk, das durch Extraktion oder Pressung der natürlichen Flüssigkeit aus Früchten und Gemüse hergestellt wird. |

| Lateinamerikanisch | Es umfasst Full-Service-Angebote in Restaurants, die Küchen aus Kulturen wie der mexikanischen, brasilianischen, argentinischen, kolumbianischen usw. servieren. |

| Latte | Es ist ein milchbasierter Kaffee, der aus einem oder zwei Espresso-Shots, gedämpfter Milch und einer dünnen Schicht aufgeschäumter Milch besteht. |

| Freizeit | Es bezeichnet Gastronomie, die als Teil eines Freizeitbetriebs angeboten wird, wie Sportarenen, Zoos, Kinos und Museen. |

| Beherbergung | Es bezeichnet Gastronomieangebote in Hotels, Motels, Pensionen, Ferienhäusern usw. |

| Macchiato | Es ist ein Espresso-Kaffeegetränk mit einer kleinen Menge Milch, normalerweise aufgeschäumt. |

| Fleischbasierte Küchen | Dies umfasst Speisen wie gebratenes Hähnchen, Steak, Rippchen usw., bei denen Fleisch die Hauptzutat des Gerichts ist. |

| Nahöstliche Küche | Sie umfasst Full-Service-Angebote in Restaurants, die Küchen aus Kulturen wie der arabischen, libanesischen, iranischen, israelischen usw. servieren. |

| Mocktail | Es ist ein alkoholfreies Mischgetränk. |

| Mortadella | Es ist eine große italienische Wurst oder ein Aufschnitt aus fein gehacktem oder gemahlenem hitzegehärtetem Schweinefleisch, das mindestens 15 % kleine Würfel Schweinefett enthält. |

| Nordamerikanisch | Es umfasst Full-Service-Angebote in Restaurants, die Küchen aus Kulturen wie der amerikanischen, kanadischen, karibischen usw. servieren. |

| Pastrami | Es bezeichnet stark gewürztes geräuchertes Rindfleisch, das typischerweise in dünnen Scheiben serviert wird. |

| PDO | Geschützte Ursprungsbezeichnung: Es ist der Name einer geografischen Region oder eines bestimmten Gebiets, das durch offizielle Regeln anerkannt ist, bestimmte Lebensmittel mit besonderen Eigenschaften in Bezug auf den Standort herzustellen. |

| Pepperoni | Es ist eine amerikanische Variante von würziger Salami aus gepökeltem Fleisch. |

| Pizza | Es ist ein Gericht, das typischerweise aus flach ausgerolltem Brotteig besteht, der mit einer herzhaften Mischung, die normalerweise Tomaten und Käse sowie oft andere Beläge enthält, bestrichen und gebacken wird. |

| Primärschnitte | Es bezeichnet die Hauptabschnitte des Schlachtkörpers. |

| Schnellrestaurant | Es bezeichnet einen Gastronomiebetrieb, der Kunden Komfort, Schnelligkeit und Speisenangebote zu niedrigeren Preisen bietet. Kunden bedienen sich in der Regel selbst und tragen ihr Essen zu ihren Tischen. |

| Einzelhandel | Es bezeichnet eine Gastronomiebetriebsstätte in einem Einkaufszentrum, einem Einkaufskomplex oder einem gewerblichen Immobiliengebäude, in dem auch andere Unternehmen tätig sind. |

| Salami | Es ist eine gepökelte Wurst aus fermentiertem und luftgetrocknetem Fleisch. |

| Gesättigte Fettsäuren | Es ist eine Art Fett, bei dem die Fettsäureketten ausschließlich Einfachbindungen aufweisen. Es gilt allgemein als ungesund. |

| Wurst | Es ist ein Fleischprodukt aus fein gehacktem und gewürztem Fleisch, das frisch, geräuchert oder gepökelt sein kann und dann in der Regel in eine Hülle gefüllt wird. |

| Jakobsmuschel | Es ist eine essbare Meeresfrüchte, die ein Weichtier mit einer gerippten Schale in zwei Teilen ist. |

| Seitan | Es ist ein pflanzenbasierter Fleischersatz aus Weizengluten. |

| Self-Service-Kiosk | Es bezeichnet ein Self-Order-Kassensystem, über das Kunden ihre eigenen Bestellungen an Kiosken aufgeben und bezahlen können, was einen vollständig kontaktlosen und reibungslosen Service ermöglicht. |

| Smoothie | Es ist ein Getränk, das durch Verarbeitung aller Zutaten in einem Behälter hergestellt wird, ohne den Fruchtfleischanteil zu entfernen. |

| Spezialitäten-Kaffee- und Teeshops | Es bezeichnet einen Gastronomiebetrieb, der ausschließlich verschiedene Tee- oder Kaffeesorten anbietet. |

| Eigenständig | Es bezeichnet Restaurants, die eine unabhängige Infrastruktur haben und nicht mit einem anderen Unternehmen verbunden sind. |

| Sushi | Es ist ein japanisches Gericht aus zubereitetem gewürztem Reis, normalerweise mit etwas Zucker und Salz, begleitet von einer Vielzahl von Zutaten wie Meeresfrüchten – oft roh – und Gemüse. |

| Reise | Es bezeichnet Gastronomieangebote wie Flugzeugessen, Speisen in Fernzügen und Gastronomie auf Kreuzfahrtschiffen. |

| Virtuelle Küche | Es bezeichnet eine Geisterküche. |

| Wagyu-Rindfleisch | Es ist Rindfleisch von einer von vier Rassen einer schwarzen oder roten japanischen Rinderrasse, die für ihr stark marmoriertes Fleisch geschätzt wird. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Die Inflation wird für den durchschnittlichen Bestellwert berücksichtigt und gemäß den prognostizierten Inflationsraten in den jeweiligen Ländern vorhergesagt.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen