Größe und Marktanteil des europäischen Foodservice-Marktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

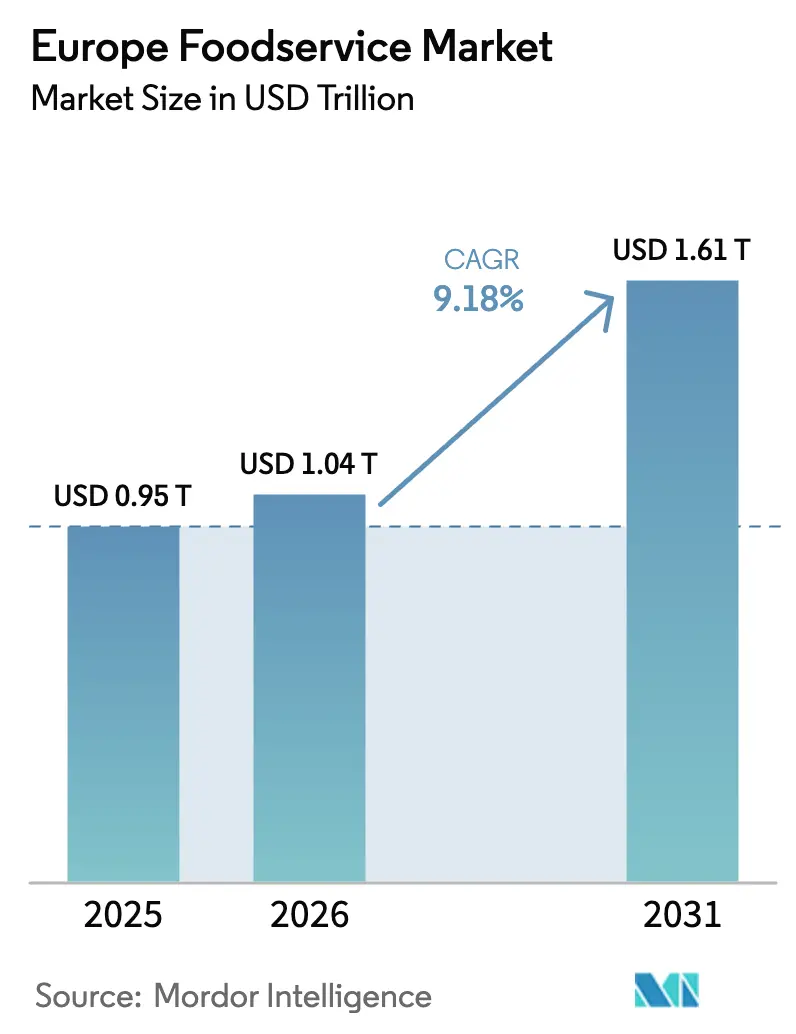

| Marktgröße im Basisjahr (2025) | 0.95 Billionen US-Dollar |

| Marktgröße (2026) | 1.04 Billionen US-Dollar |

| Marktgröße (2031) | 1.61 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.18% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Foodservice-Marktes von Mordor Intelligence

Die Marktgröße des europäischen Foodservice-Marktes wird im Jahr 2026 auf 1,04 Billionen USD geschätzt, ausgehend vom Wert von 0,95 Billionen USD im Jahr 2025, wobei die Prognosen für 2031 1,61 Billionen USD zeigen, mit einem Wachstum von 9,18 % CAGR im Zeitraum 2026-2031. Der Markt zeigt eine robuste Expansion, da Verbraucher zunehmend bequeme Speiselösungen suchen, die zu ihrem geschäftigen Lebensstil passen. Die Harmonisierung der Vorschriften in der gesamten Europäischen Union hat ein einheitlicheres operatives Umfeld geschaffen, während Restaurants und Lebensmittelbetriebe ihre Speisekarten kontinuierlich erneuern, um nachhaltige Praktiken und gesundheitsorientierte Angebote zu integrieren. Foodservice-Unternehmen, die erfolgreich benutzerfreundliche digitale Bestellplattformen implementiert, transparente Praktiken zur Beschaffung von Zutaten etabliert und vielfältige Menüoptionen für die wachsende flexitarische Verbraucherbasis entwickelt haben, erleben erhebliche Wachstumschancen. Diese Verschiebung spiegelt einen grundlegenden Wandel im Verbraucherverhalten hin zu bequemen Speiselösungen für unterwegs wider. Das Wettbewerbsumfeld bleibt intensiv, da standardisierte Lebensmittelsicherheitsvorschriften die grenzüberschreitende Expansion für größere Betreiber zugänglicher machen. Diese Vorschriften erhöhen jedoch die operativen Compliance-Kosten für kleinere Betriebe, was letztlich die Marktkonsolidierung in der europäischen Foodservice-Branche vorantreibt.

Wichtige Erkenntnisse aus dem Bericht

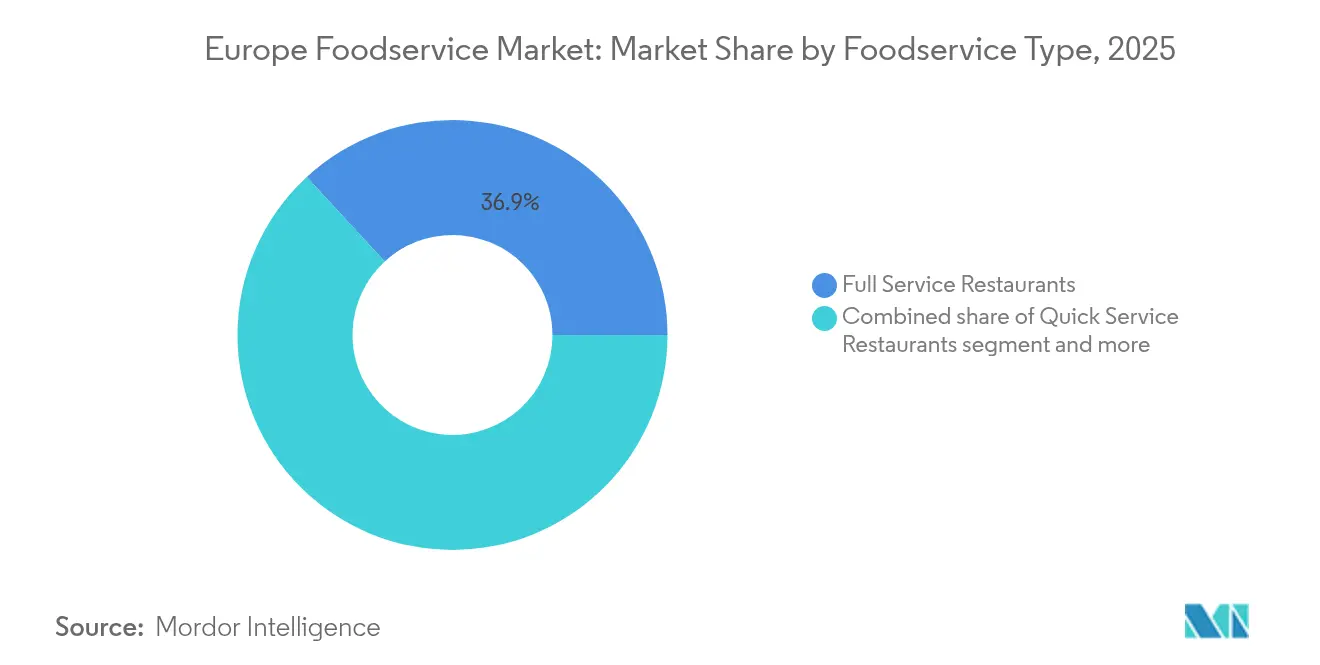

- Nach Foodservice-Typ führten Full Service Restaurants mit 36,85 % des Anteils am europäischen Foodservice-Markt im Jahr 2025, während Cloud Kitchens mit 16,62 % CAGR bis 2031 das schnellste Wachstum verzeichneten.

- Nach Outlet erfassten unabhängige Outlets 67,10 % der Größe des europäischen Foodservice-Marktes im Jahr 2025, aber filialisierte Outlets expandieren mit einer CAGR von 10,12 %, was eine stetige Konsolidierung signalisiert.

- Nach Standort repräsentierten Standalone-Veranstaltungsorte 73,40 % der aktuellen Ausgaben, doch für Reisestandorte wird ein Anstieg von 10,22 % CAGR bis 2031 prognostiziert, da die Mobilität wieder zunimmt.

- Nach Servicetyp behielt Dine-in 52,15 % des Umsatzes im Jahr 2025, während die Lieferung mit 10,74 % CAGR wächst, was eine strukturelle Präferenz für Bequemlichkeit unterstreicht.

- Nach Land beanspruchte Spanien 17,32 % des Konsums im Jahr 2025 und die Niederlande sind mit 15,35 % CAGR der Wachstumsführer, gestützt durch nahtlose digitale Infrastruktur und Begeisterung für pflanzliche Optionen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum europäischen Foodservice-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Convenience- und verzehrfertigen Mahlzeiten | +2.1% | Global, mit stärkster Akzeptanz in den Niederlanden, Deutschland, Vereinigtes Königreich | Kurzfristig (≤ 2 Jahre) |

| Zunehmendes Gesundheitsbewusstsein und Nachfrage nach gesunden Menüoptionen | +1.8% | EU-Kernmärkte, Ausstrahlung auf Osteuropa | Mittelfristig (2-4 Jahre) |

| Beliebtheit nachhaltiger und lokal bezogener Zutaten | +1.4% | Nordische Länder, Deutschland, Frankreich, mit Ausweitung auf Südeuropa | Langfristig (≥ 4 Jahre) |

| Zunahme pflanzlicher, veganer und vegetarischer Menüauswahl | +1.6% | Niederlande, Deutschland, Vereinigtes Königreich, mit zunehmender Akzeptanz in Italien, Spanien | Mittelfristig (2-4 Jahre) |

| Wachsende Beliebtheit ethnischer und internationaler Küchen | +1.2% | Große Ballungsgebiete in ganz Europa, am stärksten in multikulturellen Städten | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach Allergentransparenz und Rückverfolgbarkeit von Zutaten | +0.9% | EU-weit aufgrund regulatorischer Harmonisierung, insbesondere Deutschland, Frankreich | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Convenience- und verzehrfertigen Mahlzeiten

Europäische Verbraucher suchen zunehmend nach effizienten Speiselösungen, die mit dem modernen urbanen Lebensstil und den hybriden Arbeitsformen übereinstimmen, die im Umfeld nach der Pandemie etabliert wurden. Die rasche Expansion von Grab-and-Go-Konzepten in den großen europäischen Städten zeigt eine starke Marktakzeptanz, wobei Deutschland durch digitale Mahlzeitenlösungen, die Ernährungsinformationen mit schneller Servicebereitstellung kombinieren, als Vorreiter hervorgeht [1]Source: Federal Ministry of Food and Agriculture Germany, "e;Digital Food Service Trends 2024,"e; BMEL.DE. Quick-Service-Betriebe haben sich weiterentwickelt, indem sie hochwertige Zutaten und professionell gestaltete Menüs integrierten, um sich von herkömmlichen Fast-Food-Angeboten abzuheben und ein eigenes Marktsegment zu etablieren, das höhere Transaktionswerte erzielt und gleichzeitig die operative Effizienz aufrechterhält. Cloud-Kitchen-Betreiber haben diese Transformation genutzt, indem sie ihre Einrichtungen für den Lieferbetrieb optimiert haben, ohne Abstriche bei der Lebensmittelqualität oder den Präsentationsstandards zu machen. Der Schwerpunkt auf Bequemlichkeit umfasst zuverlässige Preisstrukturen, Qualitätskonsistenz und optimierte digitale Bestellplattformen, die das gesamte Kundenerlebnis verbessern.

Zunehmendes Gesundheitsbewusstsein und Nachfrage nach gesunden Menüoptionen

Die Neuformulierung der Menüs im gesamten europäischen Foodservice-Bereich konzentriert sich auf gesundheitsorientierte Angebote, da Betreiber Nährwertanalysesysteme implementieren und mit Wellness zertifizierte Zutaten verwenden, um die Nachfrage nach funktionellen Lebensmitteln zu befriedigen. Die Anforderungen der Europäischen Behörde für Lebensmittelsicherheit zur Nährwertkennzeichnung 2024 haben die Transparenz erhöht und verlangen von Restaurants, den Kaloriengehalt, Allergeninformationen und Nährwertvorteile in ihren Menüs anzuzeigen [2]Source: European Food Safety Authority, "e;Food Safety and Hygiene Regulations,"e; EFSA.EUROPA.EU. Die nordischen Märkte haben ihre Proteinoptionen um insektenbasierte Zutaten erweitert, während Mittelmeerbetreiber sich auf traditionelle gesunde Zutaten wie Olivenöl, Hülsenfrüchte und Vollkornprodukte konzentrieren. Das Café-Segment, insbesondere in den Niederlanden und Dänemark, hat ein erhebliches Wachstum bei funktionellen Getränken und adaptogenen Zutaten erfahren, wobei Verbraucher bereit sind, höhere Preise für Produkte zu akzeptieren, die gesundheitliche Vorteile bieten. Diese Marktentwicklung schafft erhebliche Geschäftsmöglichkeiten für Foodservice-Betreiber, die den Nährwert erfolgreich mit ansprechenden Geschmacksprofilen in ihren Menüangeboten kombinieren können.

Beliebtheit nachhaltiger und lokal bezogener Zutaten

Die europäische Foodservice-Branche durchläuft eine bedeutende Transformation, da Unternehmen ihre Lieferketten umstrukturieren, um strenge Nachhaltigkeitsanforderungen zu erfüllen. Unternehmen implementieren umfassende Strategien zur Reduzierung ihres CO2-Fußabdrucks und reagieren gleichzeitig auf wachsende Verbrauchererwartungen an Umweltverantwortung. Die Farm-to-Fork-Strategie des europäischen Green Deals ist zu einem grundlegenden Treiber von Beschaffungsentscheidungen in allen Restaurantsegmenten geworden. Restaurants gehen sinnvolle Partnerschaften mit lokalen Lieferanten ein, was nicht nur die Transportkosten senkt, sondern es ihnen auch ermöglicht, authentische Geschichten über die Herkunft ihrer Zutaten zu teilen [3]Source: European Commission, "e;Farm-to-Fork Strategy,"e; EC.EUROPA.EU. Restaurants bauen Wettbewerbsvorteile durch sorgfältig geplante saisonale Menürotationen auf, die regionale Spezialitäten zelebrieren. Durch den Aufbau direkter Beziehungen zu Landwirten reduzieren Unternehmen erfolgreich die Zutatenkosten und eliminieren Zwischenhandelsausgaben. Die Implementierung von CO2-Fußabdruck-Kennzeichnungsprogrammen in Frankreich und Deutschland hat gezeigt, dass Verbraucher umweltverantwortliche Menüoptionen aktiv unterstützen und bereit sind, Premium-Preise dafür zu zahlen. Dieses Marktverhalten schafft wertvolle Möglichkeiten für Restaurants, die in transparente Lieferkettensysteme investieren. Unternehmen erzielen greifbare Vorteile durch umfassende Abfallmanagementstrategien. Ihre Kompostierungsprogramme und Partnerschaften mit Lebensmittelumverteilungsorganisationen erzeugen messbare Kosteneinsparungen und stärken gleichzeitig den Markenruf bei umweltbewussten Verbrauchern in den europäischen Märkten.

Zunahme pflanzlicher, veganer und vegetarischer Menüauswahl

Pflanzliche Menüangebote erweitern sich über diätetische Anpassungen hinaus, um flexitarische Verbraucher anzusprechen, die Vielfalt und gesundheitliche Vorteile suchen. Die Niederlande führen die europäische Akzeptanz pflanzlicher Optionen an, wobei Restaurants im Jahr 2024 eigene vegane Bereiche aufweisen. Traditionell fleischorientierte Märkte wie Deutschland haben ein erhebliches Wachstum bei pflanzlichen Menüoptionen verzeichnet. Die Proteininnovation hat sich über herkömmliche Ersatzprodukte hinaus weiterentwickelt und umfasst nun fermentierte Alternativen, hülsenfruchtbasierte Zubereitungen und neue Pflanzenproteine, die authentische Texturen und Aromen bieten. Restaurants, die pflanzliche Optionen als Premium-Angebote positionieren, erzielen höhere Margen im Vergleich zu Standardmenüpunkten, da erfolgreiche Betreiber vegane Gerichte als kulinarische Spezialitäten und nicht als diätetische Alternativen präsentieren. Betreiber, die pflanzliche kulinarische Expertise entwickeln und Beziehungen zu innovativen Proteinproduzenten aufbauen, erlangen Wettbewerbsvorteile auf dem Markt.

Analyse der Auswirkungen von Restriktionen*

| Restriktion | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Strenge und sich entwickelnde Vorschriften zu Lebensmittelsicherheit und Hygiene | -1.3% | EU-weit, mit strengerer Durchsetzung in Deutschland, Frankreich, Niederlande | Langfristig (≥ 4 Jahre) |

| Belastungen durch Compliance bei Allergenen, Kennzeichnung und Nährwertangaben | -0.8% | EU-harmonisierte Märkte, insbesondere kleinere Betreiber betreffend | Mittelfristig (2-4 Jahre) |

| Variabilität bei lokalen Lebensmittelgesetzen, Gesundheitsvorschriften und Lizenzierung | -0.6% | Multi-Markt-Betreiber in den EU-Mitgliedstaaten | Mittelfristig (2-4 Jahre) |

| Komplexität grenzüberschreitender Vorschriften innerhalb Europas | -0.5% | Kettenbetreiber, die über EU-Grenzen hinaus expandieren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge und sich entwickelnde Vorschriften zu Lebensmittelsicherheit und Hygiene

Die zunehmend strengen Lebensmittelsicherheitsstandards der Europäischen Union und ausgefeilten Durchsetzungsmechanismen haben zu höheren regulatorischen Compliance-Kosten geführt, was insbesondere kleinere Betreiber betrifft. Das HACCP-Rahmenwerk (Hazard Analysis and Critical Control Points) erfordert umfangreiche Dokumentations- und Überwachungssysteme, was zu jährlichen Compliance-Kosten von 15.000-25.000 EUR für unabhängige Restaurants führt. Die digitalen Rückverfolgbarkeitsanforderungen 2024 schreiben nun elektronische Systeme für Zutatenbeschaffung, Temperaturüberwachung und Schulungsdokumentation vor, was operative Herausforderungen für traditionelle Betriebe mit papierbasierten Systemen schafft. Während grenzüberschreitende Harmonisierungsbemühungen die regulatorische Komplexität für Unternehmen verringern, die in mehreren Märkten tätig sind, übersteigen die einheitlichen Standards häufig die lokalen Anforderungen und erhöhen die Betriebskosten für alle Teilnehmer. Diese regulatorischen Anforderungen beschleunigen die Marktkonsolidierung, da kleinere Betreiber Schwierigkeiten haben, Compliance-Investitionen zu bewältigen, während größere Ketten von Skaleneffekten profitieren, indem sie standardisierte Systeme über mehrere Standorte hinweg implementieren.

Belastungen durch Compliance bei Allergenen, Kennzeichnung und Nährwertangaben

Die umfassenden Vorschriften der Europäischen Union zur Allergenkennzeichnung erfordern von Foodservice-Betreibern die Implementierung robuster Systeme zur Verfolgung von Zutaten und die Durchführung gründlicher Mitarbeiterschulungsprogramme. Nichteinhaltung führt zu erheblichen finanziellen Strafen in den großen europäischen Märkten, insbesondere in Deutschland und Frankreich. Unabhängige Betreiber müssen Ressourcen für die Investition in Software-Plattformen zur Nährwertanalyse, die Einrichtung dedizierter allergenfreier Zubereitungszonen und die Bereitstellung spezialisierter Mitarbeiterschulungen bereitstellen, um die Einhaltung zu gewährleisten und gleichzeitig die Lebensmittelqualitätsstandards zu sichern. Die Versicherungslandschaft für Betreiber, die für allergiesensible Kunden tätig sind, hat 2024 bemerkenswerte Veränderungen erfahren, wobei die Prämien stiegen, da Versicherer auf erhöhte Klagerisiken durch Kreuzkontaminationsvorfälle reagieren. Dieses regulatorische Umfeld schafft ungleiche Wettbewerbsbedingungen, in denen Kettenbetreiber ihre Größe nutzen, um Compliance-Investitionen über ihr Netzwerk zu verteilen, während unabhängige Betriebe aufgrund dieser festen regulatorischen Anforderungen zunehmenden Druck auf ihre Betriebsmargen erfahren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Foodservice-Typ: Cloud Kitchens gestalten die Lieferökonomie neu

Cloud Kitchens erleben mit einer CAGR von 16,62 % bis 2031 ein rasantes Wachstum und verändern die Restaurantbranche grundlegend. Diese lieferorientierten Betriebe haben die Gemeinkosten erfolgreich reduziert, indem sie traditionelle Speisebereiche eliminiert und gleichzeitig die Küchenproduktivität deutlich verbessert haben. Full Service Restaurants halten derzeit mit 36,85 % im Jahr 2025 den dominierenden Marktanteil, stehen jedoch weiterhin vor zunehmenden operativen Herausforderungen durch steigende Arbeitskosten und Immobilienausgaben. Im Gegensatz dazu umgehen Cloud-Kitchen-Modelle diese Herausforderungen durch ihre optimierte Betriebsstruktur. Quick-Service-Restaurants behaupten ihre starke Marktposition durch etablierte Markenpräsenz und standardisierte Abläufe, während Cafés und Bars weiterhin Kunden durch unersetzliche persönliche Sozialerlebnisse anziehen, die digitale Plattformen nicht replizieren können.

Cloud-Kitchen-Einrichtungen haben die Markteintrittsstrategien revolutioniert, indem sie es Betreibern ermöglichen, mehrere virtuelle Restaurantmarken gleichzeitig zu lancieren. Dieser Ansatz minimiert das Markteintrittsrisiko und ermöglicht gleichzeitig die kontinuierliche Verfeinerung der Menüs auf Grundlage umfassender Lieferleistungsdaten. Europäische Aufsichtsbehörden haben auf diese Entwicklung reagiert, indem sie Cloud Kitchens als separate Betriebskategorie klassifiziert und spezifische Lizenzierungs- und Inspektionsanforderungen implementiert haben, die sich von traditionellen Restaurantvorschriften unterscheiden. Die Richtlinien der Europäischen Behörde für Lebensmittelsicherheit von 2024 für Lieferbetriebe haben umfassende Standards für Temperaturkontrolle und Verpackung eingeführt. Diese Vorschriften haben erhebliche Vorteile für professionelle Cloud-Kitchen-Betreiber geschaffen und gleichzeitig erhebliche Eintrittsbarrieren für informelle Lieferdienste etabliert, was höhere Qualitätsstandards in der gesamten Branche gewährleistet.

Nach Outlet: Konsolidierung von Ketten beschleunigt Marktanteilsgewinne

Unabhängige Outlets dominieren derzeit den Markt mit einem Anteil von 67,10 % im Jahr 2025, während filialisierte Outlets mit einer CAGR von 10,12 % bis 2031 ein starkes Wachstumspotenzial aufweisen. Der Erfolg der filialisierten Outlets beruht auf ihrer Fähigkeit, zentralisierte Beschaffungssysteme zu implementieren, standardisierte Schulungsprogramme bereitzustellen und in Technologie zu investieren, die die Betriebskosten senkt und gleichzeitig eine konsistente Servicequalität an mehreren Standorten gewährleistet.

Unabhängige Betreiber zeichnen sich weiterhin in Bereichen wie Menüflexibilität, fundiertem lokalem Marktwissen und authentischen Speiseerlebnissen aus, die bei Kunden Anklang finden, die einzigartige kulinarische Erlebnisse suchen. Diese Betreiber sehen sich jedoch mit zunehmenden Anforderungen, steigenden Zutatenkosten und Personalmangel konfrontiert, die ihren Betrieb aufgrund ihrer begrenzten Größe stärker beeinträchtigen. Diese Marktdynamik hat unabhängige Betreiber dazu veranlasst, fokussierte Strategien zu verfolgen, die ihre Stärken bei lokaler Beschaffung, kochgesteuerten Menüs und Gemeinschaftsverbindungen nutzen – Bereichen, in denen es großen Ketten typischerweise schwerfällt, effektiv zu konkurrieren.

Nach Standorten: Erholung des Reisesegments treibt Wachstumsbeschleunigung voran

Die Marktlandschaft zeigt, dass Standalone-Standorte im Jahr 2025 einen erheblichen Marktanteil von 73,40 % halten, wobei traditionelle Straßenrestaurants und unabhängige Betriebe das Rückgrat der lokalen Gastronomie bilden. Das Reisesegment zeigt mit einer prognostizierten CAGR von 10,22 % bis 2031 ein bemerkenswertes Potenzial, da Speisebetriebe an Flughäfen, Bahnhöfen und Autobahnraststätten wieder an Schwung gewinnen. Während Einzelhandelsstandorte vor Herausforderungen durch das E-Commerce-Wachstum stehen, transformieren sie ihren Ansatz durch innovative Speiseerlebnisse. Ebenso profitieren Beherbergungsstandorte vom erneuten Geschäftsreiseverkehr, und Freizeitstandorte profitieren vom Aufschwung der Tourismusaktivitäten.

Die Transformation im Reisesegment spiegelt mehr als nur die Erholung von pandemischen Störungen wider – sie repräsentiert einen grundlegenden Wandel in der Herangehensweise der Betreiber an die Verpflegung an Verkehrsknotenpunkten. Konzessionsbetreiber konzentrieren sich nun darauf, das Speiseerlebnis zu verbessern, indem sie Premium-Lebensmittelkonzepte einführen, die der Qualität von Standalone-Restaurants entsprechen. Diese Entwicklung umfasst strategische Partnerschaften mit renommierten Köchen und einen Schwerpunkt auf authentischer regionaler Küche, wodurch regionale Esskultur effektiv zu Reisenden gebracht wird.

Nach Servicetyp: Lieferwachstum transformiert den Restaurantbetrieb

Die Restaurantbranche sieht weiterhin Dine-in-Service als ihren Eckpfeiler an und hält im Jahr 2025 einen Marktanteil von 52,15 %. Dies zeigt, wie Kunden das traditionelle Restauranterlebnis schätzen, von der Atmosphäre bis hin zu persönlichem Service und durchdacht präsentierten Gerichten. Gleichzeitig verzeichnet das Liefersegment ein erhebliches Wachstum mit einer erwarteten CAGR von 10,74 % bis 2031, da Verbraucher die Bequemlichkeit des häuslichen Speisens annehmen. Der Takeaway-Service überbrückt die Lücke zwischen diesen Optionen und bietet Kunden die Flexibilität, ihre Mahlzeiten abzuholen, ohne Liefergebühren zu zahlen oder sich Sorgen über die Lebensmitteltemperatur während des Transports zu machen.

Diese vielfältigen Servicekanäle haben Restaurants dazu veranlasst, ihre Abläufe umfassend anzupassen. Unternehmen verwalten nun mehrere Servicekanäle, indem sie ihre Küchenabläufe, Verpackungsmethoden und Personaleinsatz optimieren. Für erfolgreiche Lieferabläufe konzentrieren sich Restaurants darauf, ihre Menüs für die Transportbeständigkeit anzupassen, effektive Verpackungslösungen zu implementieren und Küchenräume neu zu konfigurieren, um sowohl Speisen vor Ort als auch Lieferbestellungen effizient zu bewältigen. Jeder Servicetyp erfordert seinen eigenen strategischen Ansatz, der die spezifischen operativen Bedürfnisse und Kundenerwartungen des Kanals berücksichtigt.

Geografische Analyse

Der europäische Foodservice-Markt präsentiert ein komplexes Geflecht regionaler Unterschiede, in dem kulturelles Erbe, regulatorische Rahmenbedingungen und wirtschaftliche Reife unterschiedliche Marktbedingungen schaffen. Der spanische Foodservice-Markt behauptet seine Führungsposition in Europa mit einem Marktanteil von 17,32 % im Jahr 2025, gestützt durch die Erholung des Tourismus und eine tief verwurzelte Esskultur. Das Marktumfeld in Spanien unterstützt eine vielfältige Palette von Betrieben, von traditionellen Tapas-Bars bis hin zu zeitgenössischen Gastronomiekonzepten. In reifen Märkten wie Deutschland und Frankreich zeigen Verbraucher anspruchsvolle Präferenzen und verlangen hochwertige Zutaten sowie transparente Nährwertinformationen. Diese Märkte legen zudem großen Wert auf nachhaltige Beschaffungspraktiken, was das breitere europäische Umweltbewusstsein widerspiegelt. Der britische Foodservice-Sektor beweist weiterhin seine Widerstandsfähigkeit nach dem Brexit, passt sich neuen regulatorischen Anforderungen an und profitiert gleichzeitig von seiner vielfältigen städtischen Bevölkerung und einer gut etablierten multikulturellen Gastronomiekultur.

Die Niederlande stechen als besonders dynamischer Markt hervor und prognostizieren eine bemerkenswerte CAGR von 15,35 % bis 2031. Diese Wachstumsdynamik wird durch eine hochentwickelte digitale Infrastruktur untermauert, die effiziente Online-Bestellungen und Liefervorgänge ermöglicht. Niederländische Verbraucher zeigen eine fortschrittliche Einstellung gegenüber pflanzenbasierten Speiseoptionen, während staatliche Initiativen die Entwicklung nachhaltiger Lebensmittelsysteme aktiv fördern. In der nordischen Region setzen Länder wie Schweden Branchenstandards durch ihr Engagement für Nachhaltigkeitsinitiativen und die weitverbreitete Nutzung digitaler Zahlungssysteme. Diese Praktiken optimieren nicht nur den Betrieb, sondern entsprechen auch den Verbrauchererwartungen hinsichtlich ökologischer Verantwortung. Der italienische Foodservice-Markt navigiert erfolgreich das Gleichgewicht zwischen der Bewahrung kulinarischer Traditionen und der Übernahme moderner Gastronomitrends und schafft damit Chancen für Unternehmen, die Innovation authentisch mit respektierten Lebensmitteltraditionen verbinden können.

Osteuropäische Märkte innerhalb der EU zeigen beschleunigte Wachstumsmuster, angetrieben durch rasche wirtschaftliche Entwicklung und zunehmende Urbanisierung. Während diese Märkte ihre regulatorischen Rahmenbedingungen weiterhin an westeuropäische Standards angleichen, entstehen durch diesen Übergang sowohl Chancen als auch Compliance-Anforderungen für Betreiber. Länder wie Polen verzeichnen eine erhebliche Marktexpansion, angetrieben durch steigende Kaufkraft der Verbraucher und sich wandelnde Essenspräferenzen, insbesondere unter städtischen Jungfachleuten. Die Vielfalt der europäischen Märkte erfordert von Foodservice-Betreibern die Umsetzung sorgfältig abgestimmter Strategien, die lokale kulturelle Besonderheiten respektieren und gleichzeitig operative Effizienz in Beschaffung, Technologieeinsatz und Geschäftspraktiken in verschiedenen regulatorischen Umgebungen und kulturellen Kontexten nutzen.

Wettbewerbsumfeld

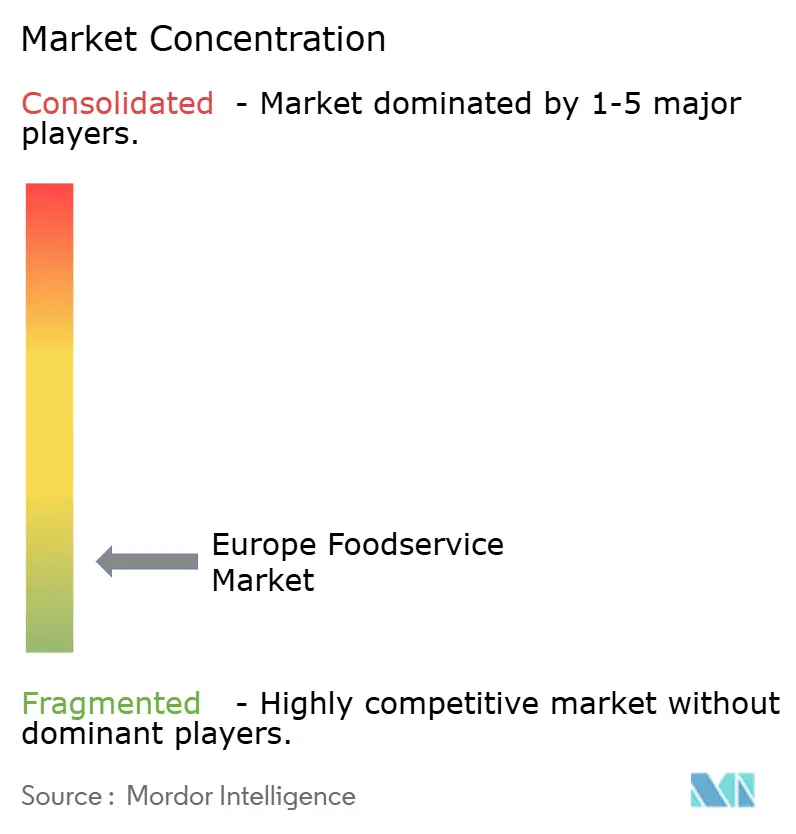

Die stark fragmentierte Natur des europäischen Foodservice-Marktes bietet erhebliche Möglichkeiten für Unternehmen, die Abläufe konsolidieren und technologiegestützte Standardisierung implementieren möchten. Diese Fragmentierung wirkt sich besonders auf unabhängige Betreiber aus, die mit zunehmendem operativem Druck konfrontiert sind. Multinationale Ketten behaupten ihre Marktposition durch die Nutzung von Skaleneffekten bei Beschaffung, Compliance-Systemen und Technologieinvestitionen, während unabhängige Betreiber mit steigenden Zutatenkosten, komplexen regulatorischen Anforderungen und anhaltendem Personalmangel zu kämpfen haben, der ihre täglichen Abläufe beeinträchtigt.

Unternehmen auf dem Markt passen ihre Strategien an, um sich entwickelnde Verbraucheranforderungen durch integrierte Omnichannel-Operationen, verbesserte Nachhaltigkeitspraktiken und gesundheitsbewusste Menüentwicklung zu erfüllen. Diese Initiativen entsprechen den Vorlieben europäischer Verbraucher und ermöglichen es Unternehmen gleichzeitig, durch zentralisierte Systeme operative Effizienzen zu erzielen. Der Markt hat das Aufkommen innovativer Geschäftsmodelle erlebt, darunter Cloud-Kitchen-Aggregatoren, die Lieferabläufe optimieren, pflanzliche Restaurantketten, die sich an veränderte Ernährungspräferenzen richten, und technologieunterstützte Franchise-Konzepte, die traditionelle Restaurantkategorien durch moderne Kundenbindungsansätze umgestalten.

Die Implementierung von Initiativen zur digitalen Transformation ermöglicht es Foodservice-Betreibern, wertvolle Kundeneinblicke zu sammeln, Menüangebote auf Grundlage tatsächlicher Verbrauchsdaten zu verfeinern und effektive Treueprogramme zu entwickeln, die die Kundenbindung stärken und gleichzeitig die Akquisitionskosten senken. Unter den aktualisierten Richtlinien der Europäischen Behörde für Lebensmittelsicherheit erlangen Betreiber, die frühzeitig in umfassende Rückverfolgbarkeitssysteme, Allergenmanagementprotokolle und Nachhaltigkeitszertifizierungen investieren, erhebliche Wettbewerbsvorteile. Diese regulatorischen Compliance-Anforderungen schaffen Eintrittsbarrieren für kleinere Wettbewerber, denen oft das notwendige Kapital zur Implementierung solch umfassender Systeme fehlt.

Führende Unternehmen der europäischen Foodservice-Branche

AmRest Holdings SE

Avolta

Compass Group PLC

Coop Gruppe Genossenschaft

The Coca-Cola Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2025: Dave's Hot Chicken, eine prominente US-Fast-Food-Kette, hat eine strategische exklusive Partnerschaft mit dem Hospitality-Unternehmen Azzurri Group gegründet, um seine Präsenz im europäischen Markt durch die Errichtung von mindestens 180 Restaurantstandorten auszubauen.

- Juli 2025: Compass Group PLC kündigte die Übernahme von Vermaat Groep B.V. mit einem Unternehmenswert von 1,5 Milliarden EUR an. Vermaat agiert als Premium-Foodservice-Anbieter in Europa und ist auf maßgeschneiderte On-Site-Lebensmittelkonzepte, Lieferlösungen und Einzelhandelsdienstleistungen spezialisiert. Die Übernahme dieser Multi-Sektor-Plattform positioniert Compass Group für erweiterte Wachstumschancen in den europäischen Märkten.

- Mai 2024: McDonald's Deutschland erweiterte sein Menüangebot durch eine strategische Partnerschaft mit den Musikern Bill und Tom Kaulitz. Die Zusammenarbeit bringt zwei pflanzliche Optionen für deutsche Verbraucher: den McPlant Burger und McPlant Nuggets, verpackt als Signature-Mahlzeitenkombinationen, die die Vorlieben der Künstler widerspiegeln.

Berichtsumfang des europäischen Foodservice-Marktes

Cafés & Bars, Cloud Kitchen, Full Service Restaurants, Quick Service Restaurants werden als Segmente nach Foodservice-Typ abgedeckt. Filialisierte Outlets, unabhängige Outlets werden als Segmente nach Outlet abgedeckt. Freizeit, Beherbergung, Einzelhandel, Standalone, Reisen werden als Segmente nach Standort abgedeckt. Frankreich, Deutschland, Italien, Niederlande, Russland, Spanien, Schweiz, Türkei, Vereinigtes Königreich werden als Segmente nach Land abgedeckt.| Café und Bars | Nach Küche | Bars & Pubs |

| Café | ||

| Saft-/Smoothie-/Dessert-Bars | ||

| Spezialisierte Kaffee- und Teegeschäfte | ||

| Cloud Kitchen | ||

| Full Service Restaurants | Nach Küche | Asiatisch |

| Europäisch | ||

| Lateinamerikanisch | ||

| Nahöstlich | ||

| Nordamerikanisch | ||

| Sonstige FSR-Küchen | ||

| Quick Service Restaurants | Nach Küche | Bäckereien |

| Burger | ||

| Eiscreme | ||

| Fleischbasierte Küchen | ||

| Pizza | ||

| Sonstige QSR-Küchen |

| Filialisierte Outlets |

| Unabhängige Outlets |

| Freizeit |

| Beherbergung |

| Einzelhandel |

| Standalone |

| Reisen |

| Dine-in |

| Takeaway |

| Lieferung |

| Deutschland |

| Vereinigtes Königreich |

| Italien |

| Frankreich |

| Spanien |

| Niederlande |

| Polen |

| Belgien |

| Schweden |

| Übriges Europa |

| Nach Foodservice-Typ | Café und Bars | Nach Küche | Bars & Pubs |

| Café | |||

| Saft-/Smoothie-/Dessert-Bars | |||

| Spezialisierte Kaffee- und Teegeschäfte | |||

| Cloud Kitchen | |||

| Full Service Restaurants | Nach Küche | Asiatisch | |

| Europäisch | |||

| Lateinamerikanisch | |||

| Nahöstlich | |||

| Nordamerikanisch | |||

| Sonstige FSR-Küchen | |||

| Quick Service Restaurants | Nach Küche | Bäckereien | |

| Burger | |||

| Eiscreme | |||

| Fleischbasierte Küchen | |||

| Pizza | |||

| Sonstige QSR-Küchen | |||

| Nach Outlet | Filialisierte Outlets | ||

| Unabhängige Outlets | |||

| Nach Standorten | Freizeit | ||

| Beherbergung | |||

| Einzelhandel | |||

| Standalone | |||

| Reisen | |||

| Nach Servicetyp | Dine-in | ||

| Takeaway | |||

| Lieferung | |||

| Nach Land | Deutschland | ||

| Vereinigtes Königreich | |||

| Italien | |||

| Frankreich | |||

| Spanien | |||

| Niederlande | |||

| Polen | |||

| Belgien | |||

| Schweden | |||

| Übriges Europa | |||

Marktdefinition

- FULL-SERVICE RESTAURANTS - Ein Foodservice-Betrieb, in dem Kunden an einem Tisch sitzen, ihre Bestellung bei einem Kellner aufgeben und am Tisch bedient werden.

- QUICK SERVICE RESTAURANTS - Ein Foodservice-Betrieb, der Kunden Bequemlichkeit, Schnelligkeit und Lebensmittelangebote zu niedrigeren Preisen bietet. Kunden bedienen sich in der Regel selbst und tragen ihr eigenes Essen zum Tisch.

- CAFÉS & BARS - Eine Art von Foodservice-Geschäft, das Bars und Pubs umfasst, die für den Verkauf alkoholischer Getränke zum Verzehr lizenziert sind, Cafés, die Erfrischungen und leichte Speisen servieren, sowie spezialisierte Tee- und Kaffeegeschäfte, Dessertbars, Smoothie-Bars und Saftbars.

- CLOUD KITCHEN - Ein Foodservice-Geschäft, das eine kommerzielle Küche zum Zwecke der Zubereitung von Speisen ausschließlich für Lieferung oder zum Mitnehmen nutzt, ohne Kunden vor Ort.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Weißer Thunfisch (Albacore Tuna) | Es ist eine der kleinsten Thunfischarten, die in den sechs verschiedenen weltweit bekannten Beständen im Atlantik, Pazifik und Indischen Ozean sowie im Mittelmeer vorkommt. |

| Angus-Rindfleisch | Es handelt sich um Rindfleisch, das von einer bestimmten in Schottland heimischen Rinderrasse stammt. Es benötigt eine Zertifizierung der American Angus Association, um das Qualitätssiegel "Certified Angus Beef" zu erhalten. |

| Asiatische Küche | Sie umfasst Full-Service-Angebote in Restaurants, die Küchen aus Kulturen wie Chinesisch, Indisch, Koreanisch, Japanisch, Bengalisch, Südostasiatisch usw. servieren. |

| Durchschnittlicher Bestellwert | Es ist der durchschnittliche Wert aller Bestellungen, die von Kunden in einem Foodservice-Betrieb aufgegeben werden. |

| Speck (Bacon) | Es ist gepökeltes oder geräuchertes Fleisch, das aus dem Rücken oder den Seiten eines Schweins stammt. |

| Bars & Pubs | Es handelt sich um eine Schankwirtschaft, die für den Verkauf alkoholischer Getränke zum Verzehr in den Räumlichkeiten lizenziert ist. |

| Black Angus | Es ist Rindfleisch, das von einer schwarzhäutigen Rinderrasse ohne Hörner stammt. |

| BRC | British Retail Consortium |

| Burger | Es ist ein Sandwich, das aus einem oder mehreren gegarten Rindfleisch-Patties besteht, die in ein geschnittenes Brötchen oder Bun gelegt werden. |

| Café | Es ist ein Foodservice-Betrieb, der verschiedene Erfrischungen (hauptsächlich Kaffee) und leichte Mahlzeiten serviert. |

| Cafés & Bars | Es handelt sich um eine Art von Foodservice-Geschäft, das Bars und Pubs umfasst, die für den Verkauf alkoholischer Getränke zum Verzehr lizenziert sind, Cafés, die Erfrischungen und leichte Speisen servieren, sowie spezialisierte Tee- und Kaffeegeschäfte, Dessertbars, Smoothie-Bars und Saftbars. |

| Cappuccino | Es ist ein italienisches Kaffeegetränk, das traditionell zu gleichen Teilen aus doppeltem Espresso, gedämpfter Milch und gedämpftem Milchschaum zubereitet wird. |

| CFIA | Canadian Food Inspection Agency |

| Filialisiertes Outlet | Es bezieht sich auf einen Foodservice-Betrieb, der Marken teilt, an mehreren Standorten betrieben wird, ein zentrales Management und standardisierte Geschäftspraktiken hat. |

| Hähnchen-Tender (Chicken Tender) | Es bezieht sich auf Hühnerfleisch, das aus den Pectoralis-minor-Muskeln eines Hühnervogels zubereitet wird. |

| Cloud Kitchen | Es ist ein Foodservice-Geschäft, das eine kommerzielle Küche zum Zwecke der Zubereitung von Speisen ausschließlich für Lieferung oder zum Mitnehmen nutzt, ohne Kunden vor Ort. |

| Cocktail | Es handelt sich um ein alkoholisches Mischgetränk, das entweder aus einer einzigen Spirituose oder einer Kombination von Spirituosen besteht und mit anderen Zutaten wie Säften, aromatisierten Sirupen, Tonic Water, Shrubs und Bittern gemischt wird. |

| Edamame | Es ist ein japanisches Gericht, das aus Sojabohnen (geerntet, bevor sie reifen oder hart werden) zubereitet und in ihrer Schote gekocht wird. |

| EFSA | European Food Safety Authority |

| ERS | Economic Research Service of the USDA |

| Espresso | Es ist eine konzentrierte Form von Kaffee, die in Shots serviert wird. |

| Europäische Küche | Sie umfasst Full-Service-Angebote in Restaurants, die Küchen aus Kulturen wie Italienisch, Französisch, Deutsch, Englisch, Niederländisch, Dänisch usw. servieren. |

| FDA | Food and Drug Administration |

| Filet Mignon | Es ist ein Stück Fleisch, das aus dem kleineren Ende des Filetstücks geschnitten wird. |

| Flank Steak | Es ist ein Stück Rindersteak, das aus der Flanke geschnitten wird, die vor dem Hinterviertel einer Kuh liegt. |

| Foodservice | Es bezieht sich auf den Teil der Lebensmittelindustrie, der Unternehmen, Institutionen und Firmen umfasst, die Mahlzeiten außerhalb des Hauses zubereiten. Dazu gehören Restaurants, Schul- und Krankenhauskantinen, Cateringbetriebe und viele andere Formate. |

| Frankfurter (Franks) | Auch bekannt als Frankfurter oder Würstchen, ist es eine Art stark gewürzte geräucherte Wurst, die in Österreich und Deutschland beliebt ist. |

| FSANZ | Food Standards Australia New Zealand |

| FSIS | Food Safety and Inspection Service |

| FSSAI | Food Safety and Standards Authority of India |

| Full Service Restaurant | Es bezieht sich auf einen Foodservice-Betrieb, in dem Kunden an einem Tisch sitzen, ihre Bestellung bei einem Kellner aufgeben und am Tisch bedient werden. |

| Ghost Kitchen | Es bezieht sich auf eine Cloud Kitchen. |

| GLA | Gross Leasable Area |

| Gluten | Es ist eine Familie von Proteinen, die in Getreide vorkommen, einschließlich Weizen, Roggen, Dinkel und Gerste. |

| Getreidegefüttertes Rindfleisch | Es ist Rindfleisch, das von Rindern stammt, die mit einer mit Soja und Mais sowie anderen Zusatzstoffen ergänzten Diät gefüttert wurden. Getreidegefütterte Kühe können auch Antibiotika und Wachstumshormone erhalten, um sie schneller zu mästen. |

| Grasgefüttertes Rindfleisch | Es ist Rindfleisch, das von Rindern stammt, die nur mit Gras als Futter gefüttert wurden. |

| Schinken (Ham) | Es bezieht sich auf das Schweinefleisch, das vom Bein eines Schweins stammt. |

| HoReCa | Hotels, Restaurants and Cafes |

| Unabhängiges Outlet | Es bezieht sich auf einen Foodservice-Betrieb, der mit einem einzigen Outlet betrieben wird oder als kleine Kette mit nicht mehr als drei Standorten strukturiert ist. |

| Saft | Es ist ein Getränk, das durch Extraktion oder Pressen der natürlichen Flüssigkeit aus Obst und Gemüse hergestellt wird. |

| Lateinamerikanisch | Sie umfasst Full-Service-Angebote in Restaurants, die Küchen aus Kulturen wie Mexikanisch, Brasilianisch, Argentinisch, Kolumbianisch usw. servieren. |

| Latte | Es ist ein Kaffee auf Milchbasis, der aus einem oder zwei Espresso-Shots, gedämpfter Milch und einer dünnen Schicht aufgeschäumter Milch besteht. |

| Freizeit | Sie bezieht sich auf Foodservice-Angebote als Teil eines Freizeitunternehmens wie Sportarenen, Zoos, Kinos und Museen. |

| Beherbergung | Sie bezieht sich auf Foodservice-Angebote in Hotels, Motels, Pensionen, Ferienhäusern usw. |

| Macchiato | Es ist ein Espresso-Kaffeegetränk mit einer kleinen Menge Milch, die normalerweise aufgeschäumt ist. |

| Fleischbasierte Küchen | Dies umfasst Lebensmittel wie gebratenes Hähnchen, Steak, Rippchen usw., bei denen Fleisch die Hauptzutat des Gerichts ist. |

| Nahöstliche Küche | Sie umfasst Full-Service-Angebote in Restaurants, die Küchen aus Kulturen wie Arabisch, Libanesisch, Iranisch, Israelisch usw. servieren. |

| Mocktail | Es ist ein nicht-alkoholisches Mischgetränk. |

| Mortadella | Es ist eine große italienische Wurst oder Aufschnitt aus fein zerkleinertem oder gemahlenem hitzegepökeltem Schweinefleisch, der mindestens 15 % kleine Würfel von Schweinespeck enthält. |

| Nordamerikanisch | Sie umfasst Full-Service-Angebote in Restaurants, die Küchen aus Kulturen wie Amerikanisch, Kanadisch, Karibisch usw. servieren. |

| Pastrami | Es bezieht sich auf stark gewürztes geräuchertes Rindfleisch, das typischerweise in dünnen Scheiben serviert wird. |

| PDO | Geschützte Ursprungsbezeichnung (Protected Designation of Origin): Es ist der Name einer geografischen Region oder eines bestimmten Gebiets, der durch offizielle Regeln anerkannt wird, um bestimmte Lebensmittel mit besonderen ortsbezogenen Merkmalen zu produzieren. |

| Pepperoni | Es ist eine amerikanische Variante von würziger Salami aus gepökeltem Fleisch. |

| Pizza | Es ist ein Gericht, das typischerweise aus flach ausgerolltem Brotteig besteht, der mit einer herzhaften Mischung, in der Regel mit Tomaten und Käse und oft mit anderen Belägen, bestrichen und gebacken wird. |

| Primalstücke | Es bezieht sich auf die Hauptabschnitte des Tierkörpers. |

| Quick Service Restaurant | Es bezieht sich auf einen Foodservice-Betrieb, der Kunden Bequemlichkeit, Schnelligkeit und Lebensmittelangebote zu niedrigeren Preisen bietet. Kunden bedienen sich in der Regel selbst und tragen ihr eigenes Essen zum Tisch. |

| Einzelhandel | Es bezieht sich auf ein Foodservice-Outlet in einem Einkaufszentrum, einem Einkaufskomplex oder einem Gewerbeimmobiliengebäude, in dem auch andere Unternehmen tätig sind. |

| Salami | Es ist eine Pökelwurst, die aus fermentiertem und luftgetrocknetem Fleisch besteht. |

| Gesättigtes Fett | Es ist eine Art von Fett, bei dem die Fettsäureketten alle Einfachbindungen aufweisen. Es gilt allgemein als ungesund. |

| Wurst (Sausage) | Es ist ein Fleischprodukt aus fein gehacktem und gewürztem Fleisch, das frisch, geräuchert oder eingelegt sein kann und üblicherweise in eine Hülle gefüllt wird. |

| Jakobsmuschel (Scallop) | Es ist eine essbare Schalentierart, ein Weichtier mit einer gerippten zweiteiligen Schale. |

| Seitan | Es ist ein pflanzlicher Fleischersatz aus Weizengluten. |

| Self-Service-Kiosk | Es bezieht sich auf ein Self-Order-Point-of-Sale (POS)-System, über das Kunden ihre Bestellungen an Kiosken selbst aufgeben und bezahlen, was einen völlig kontaktlosen und reibungslosen Service ermöglicht. |

| Smoothie | Es ist ein Getränk, das hergestellt wird, indem alle Zutaten in einen Behälter gegeben und gemeinsam verarbeitet werden, ohne das Fruchtfleisch zu entfernen. |

| Spezialisierte Kaffee- und Teegeschäfte | Es bezieht sich auf einen Foodservice-Betrieb, der nur verschiedene Arten von Tee oder Kaffee serviert. |

| Standalone | Es bezieht sich auf Restaurants, die eine unabhängige Infrastruktur haben und nicht mit anderen Unternehmen verbunden sind. |

| Sushi | Es ist ein japanisches Gericht aus zubereitetem Essigreis, in der Regel mit etwas Zucker und Salz, begleitet von einer Vielzahl von Zutaten wie Meeresfrüchten – oft roh – und Gemüse. |

| Reisen | Es bezieht sich auf Foodservice-Angebote wie Flugzeugessen, Speisen in Fernzügen und Foodservice auf Kreuzfahrtschiffen. |

| Virtuelle Küche | Es bezieht sich auf eine Cloud Kitchen. |

| Wagyu-Rindfleisch | Es ist Rindfleisch, das von einer der vier Stämme einer Rasse schwarzer oder roter japanischer Rinder stammt, die für ihr stark marmoriertes Fleisch geschätzt werden. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik aufzubauen, werden die in Schritt 1 identifizierten Variablen und Faktoren mit verfügbaren historischen Marktzahlen abgeglichen. In einem iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Grundlage dieser Variablen aufgebaut.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Die Inflation wird für den durchschnittlichen Bestellwert berücksichtigt und entsprechend den prognostizierten Inflationsraten in den Ländern prognostiziert.

- Schritt 3: Validieren und Finalisieren: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenaussagen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, kundenspezifische Beratungsaufträge, Datenbanken und Abonnementplattformen