Marktgröße und Marktanteil für 3D-Lebensmitteldruck

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 1.17 Milliarden US-Dollar |

| Marktgröße (2031) | 4.62 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.61% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für 3D-Lebensmitteldruck von Mordor Intelligence

Die Marktgröße für 3D-Lebensmitteldruck wird im Jahr 2026 auf USD 1,17 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 1,05 Milliarden, und soll bis 2031 auf USD 4,62 Milliarden ansteigen, mit einer CAGR von 15,61 %. Die starke Wachstumsdynamik spiegelt regulatorische Durchbrüche, eine stärkere Beteiligung von Risikokapital und breitere Anwendungsfälle wider, die die Technologie von Pilotküchen in den kommerziellen Mainstream verlagern. Die steigende Nachfrage nach personalisierter Ernährung, die nachgewiesene Fähigkeit zur Reduzierung von Lebensmittelverschwendung durch präzise Portionierung sowie die institutionelle Unterstützung für alternative Proteine bilden die Grundlage für eine nachhaltige Umsatzexpansion. Gleichzeitig übernehmen Gerätehersteller und Zutatenzulieferer wiederkehrende Umsatzmodelle, die die Transparenz für Investoren verbessern und die Produktentwicklung beschleunigen. Nordamerikanische Akteure profitieren weiterhin von frühzeitiger regulatorischer Klarheit, doch die Länder im Asien-Pazifik-Raum holen dank staatlich geförderter Forschungs- und Entwicklungskonsortien sowie vereinfachter Genehmigungsverfahren auf.

Wichtigste Erkenntnisse des Berichts

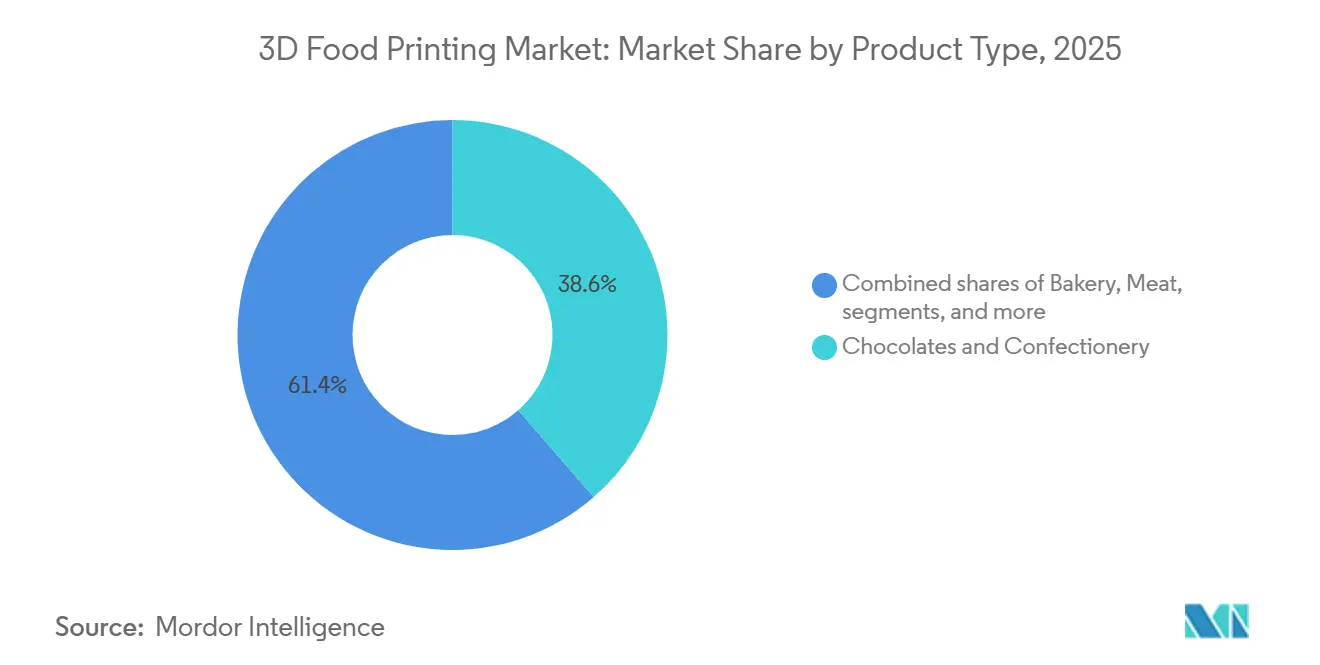

- Nach Produkttyp hielt Schokolade und Süßwaren im Jahr 2025 einen Marktanteil von 38,58 % am Markt für 3D-Lebensmitteldruck, während Fleisch und Meeresfrüchte bis 2031 voraussichtlich mit einer CAGR von 18,02 % wachsen werden.

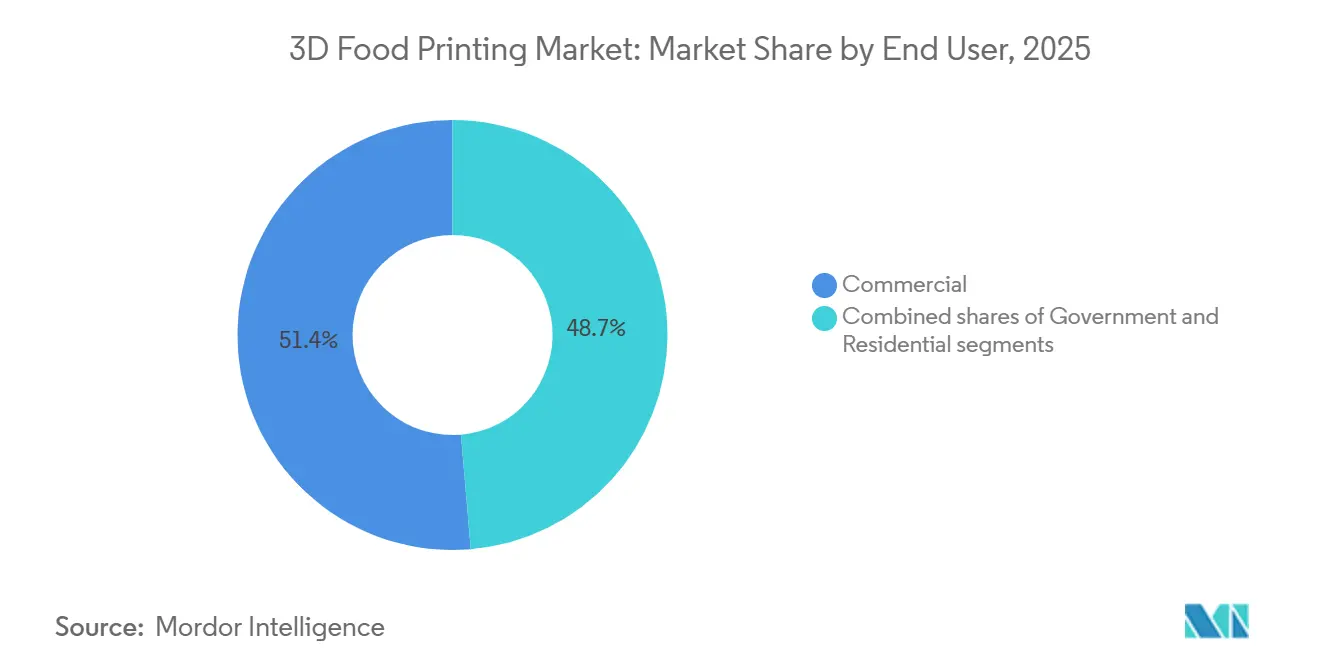

- Nach Endnutzer erzielten gewerbliche Betreiber im Jahr 2025 einen Umsatzanteil von 51,35 %, während das Segment der Privathaushalte bis 2031 voraussichtlich mit einer CAGR von 17,23 % wachsen wird.

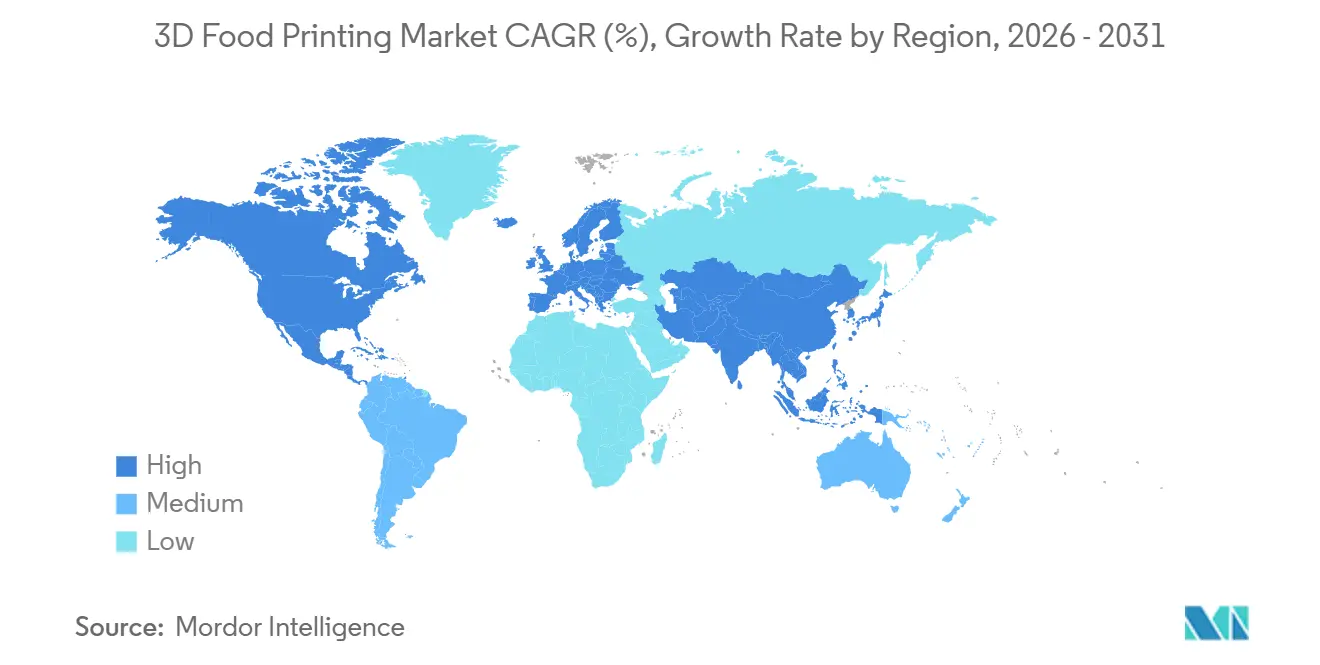

- Nach Geografie kontrollierte Nordamerika im Jahr 2025 einen Umsatzanteil von 41,12 %, doch der Asien-Pazifik-Raum ist positioniert, bis 2031 eine CAGR von 17,85 % zu erzielen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für 3D-Lebensmitteldruck

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Steigende Nachfrage nach personalisierter Ernährung und individualisierten Lebensmitteln | +3.2% | Global, mit frühen Gewinnen in Nordamerika, Westeuropa und städtischen Gebieten des Asien-Pazifik-Raums | Mittelfristig (2–4 Jahre) |

| Reduzierung von Lebensmittelverschwendung durch präzise Portionierung und bedarfsgesteuerte Produktion | +2.1% | Global, insbesondere Europa (Nachhaltigkeitsvorschriften) und Japan (Kultur der Ressourceneffizienz) | Langfristig (≥ 4 Jahre) |

| Innovationen im Bereich Biodruck für Fleisch, Meeresfrüchte und nährstoffreiche Produkte | +4.5% | Nordamerika, Israel, Singapur und ausgewählte EU-Märkte mit regulatorischer Klarheit | Mittelfristig (2–4 Jahre) |

| Hektischer Lebensstil treibt den Bedarf an schnellen, genussvollen Snacks | +1.8% | Nordamerika, Westeuropa und wohlhabende Metropolen im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Wachstum bei pflanzenbasierten Alternativen durch 3D-Druck | +2.7% | Nordamerika, Europa und städtische Zentren im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Steigende technologische Innovationen durch Hersteller | +3.0% | Global, angeführt von Innovationszentren in Israel, Japan, den Vereinigten Staaten und Deutschland | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach personalisierter Ernährung und individualisierten Lebensmitteln

3D-Lebensmitteldrucker transformieren die personalisierte Ernährung und verlagern sie von einem Marketingkonzept zu einer praktischen Realität. Die Universität Yamagata hat 3D-Lebensmitteldrucker entwickelt, die weiche Gelmaterialien verwenden, um texturmodifizierte Mahlzeiten für ältere Patienten mit Schluckbeschwerden zu erstellen. Diese Innovation verdeutlicht die Möglichkeiten des digitalen Designs: die Anpassung von Härte, Nährstoffdichte und Allergengehalt innerhalb eines einzigen Produktionsdurchlaufs. Diese Technologie schließt eine kritische Lücke in institutionellen Lebensmitteldienstleistungen, wo die Berücksichtigung von Bewohnern mit spezifischen Ernährungsbedürfnissen – wie Diabetes, Allergien oder Dysphagie – traditionell separate Küchenabläufe erforderte, was die Arbeitskosten erhöhte. Die Anwendungen dieser Technologie gehen jedoch über die Altenpflege hinaus. Krankenhäuser und Fachkliniken können nun effizient Mahlzeiten bereitstellen, die auf die individuellen Patientenanforderungen zugeschnitten sind und therapeutische Diäten einhalten, ohne parallele Produktionslinien zu benötigen. Musashi Engineering führt den Markt mit seinem FOODMASTER 3D-Drucker an, der mit der proprietären Mu-SLICER-Software integriert ist. Das Unternehmen betont die Fähigkeit des Druckers, sowohl Extrusion als auch Bewegung gleichzeitig präzise zu steuern und so die Produktion stabiler, hochwertiger Lebensmittelformen zu gewährleisten, die auf spezifische Kundenbedürfnisse zugeschnitten sind. Dieser Wandel von der konventionellen Chargenproduktion zur Massenanpassung definiert die Wirtschaftlichkeit von Nischenlebensmittelsegmenten neu und ermöglicht die rentable Bedienung kleinerer Patienten- oder Verbrauchergruppen, die zuvor nicht rentabel waren.

Innovationen im Bereich Biodruck für Fleisch, Meeresfrüchte und nährstoffreiche Produkte

Der Biodruck hat sich von der akademischen Forschung zu kommerziell skalierbaren Programmen entwickelt, angetrieben durch regulatorische Genehmigungen, die zuvor blockierte Kapitalinvestitionen freigesetzt haben. Im Dezember 2023 erhielt Aleph Farms eine vorläufige Genehmigung des israelischen Gesundheitsministeriums zur Herstellung und zum Verkauf von kultivierten Rindersteaks. Diese Steaks werden aus Zellen entwickelt, die aus einem befruchteten Ei einer Black-Angus-Kuh gewonnen werden. Nach der endgültigen Etikettengenehmigung und Inspektion sollen diese Produkte die Verbraucher erreichen. Dieser Meilenstein ist entscheidend, da er den technischen und regulatorischen Rahmen für biogedruckte Ganzmuskelfleischstücke etabliert, die im Vergleich zu gemahlenen oder weniger strukturierten zellbasierten Produkten höhere Gewinnmargen erzielen. Gleichzeitig leiten Revo Foods und Paleo eine EU-geförderte Initiative in Höhe von EUR 2,2 Millionen (USD 2,4 Millionen) zur Entwicklung von 3D-gedrucktem veganem Lachs. Ihre Bemühungen konzentrieren sich auf das hybride Pflanzen-Zell-Segment, bei dem die Kombination von kultivierten Fetten mit Pflanzenproteinen einen schnelleren Markteintritt ermöglicht und die Produktionskosten im Vergleich zu vollständig zellkultiviertem Meeresfrüchten senkt. Dieser Ansatz verdeutlicht, wie frühe Anwender über reine kultivierte, hybride und pflanzenbasierte Proteinplattformen diversifizieren, um den Umsatz zu optimieren, während sich die Wirtschaftlichkeit der Zellkultur weiterentwickelt. Darüber hinaus hat Aleph Farms im Mai 2024 eine Partnerschaft mit BioRaptor geschlossen, um KI-gesteuerte Bioprozessoptimierung für die Skalierung der Produktion von kultiviertem Fleisch zu nutzen. Diese Zusammenarbeit unterstreicht die entscheidende Rolle von Berechnungswerkzeugen bei der Erreichung von Kostenwettbewerbsfähigkeit gegenüber konventionellem Fleisch.

Reduzierung von Lebensmittelverschwendung durch präzise Portionierung und bedarfsgesteuerte Produktion

Die bedarfsgesteuerte Produktion durch 3D-Druck löst eine kritische Ineffizienz in Lebensmittellieferketten: die Diskrepanz zwischen prognosebasierter Chargenproduktion und tatsächlichem Verbrauch, die zu Verschwendung auf Einzelhandels-, Gastronomie- und Haushaltsebene führt. Musashi Engineering hat in Zusammenarbeit mit dem Aichi Industrial Science and Technology Center und MP Gokyo Food & Chemical Ausgangsmaterialien aus ungenutzten Ressourcen entwickelt, wie z. B. geröstete Süßkartoffelschalen und minderwertige Fischarten. Diese Innovation zeigt, wie 3D-Drucker überschüssige oder unregelmäßige Rohstoffe in marktfähige Produkte umwandeln können. Diese Fähigkeit ist besonders bedeutsam in Japan, wo die Industriepolitik die Ressourceneffizienz betont und Lebensmittelhersteller zunehmendem Druck ausgesetzt sind, organische Abfälle zu reduzieren. Darüber hinaus ermöglicht die Technologie eine präzise Portionierung, die die Überproduktion bei Festchargenverfahren behebt und es Betreibern ermöglicht, nur die für den sofortigen Gebrauch erforderliche Menge zu drucken. Eine öffentliche Demonstration im Nationalen Museum für Emerging Science in Japan im Dezember 2024 zeigte 3D-gedrucktes Sushi aus Surimi und Reis und verdeutlichte das Potenzial zur Reduzierung von Lebensmittelverlusten durch die Umwandlung kostengünstiger Zutaten in Gerichte im Premiumformat. Der strategische Vorteil liegt in der Entkopplung des Produktionsvolumens vom Lagerrisiko – ein Wandel, der sowohl gewerbliche Küchen mit engen Margen als auch Institutionen unterstützt, die Nachhaltigkeitsvorgaben erfüllen wollen.

Wachstum bei pflanzenbasierten Alternativen durch 3D-Druck

In einigen westlichen Märkten hat das Wachstum der Akzeptanz pflanzenbasierter Proteine hauptsächlich aufgrund von Geschmacks- und Texturunterschieden im Vergleich zu tierischen Produkten nachgelassen. Diese Herausforderung schafft eine Chance für die 3D-Drucktechnologie, strukturierte, fleischähnliche Formate herzustellen, die traditionelle Extrusions- und Formgebungsverfahren nicht erreichen können. Im Februar 2024 unterzeichnete Steakholder Foods ein Memorandum of Understanding mit Wyler Farm zur Implementierung von industriellem 3D-Druck im großen Maßstab für pflanzenbasierte Rindersteaks. Durch den Einsatz von Steakholders fortschrittlichem Meat Printer MX200 und der proprietären Rindersteak-Vormischung zielt die Partnerschaft darauf ab, Ganzmuskelalternativen in kommerziellem Maßstab herzustellen. Diese Zusammenarbeit ist bedeutsam, da sie einen Technologieinnovator mit einem etablierten Tofuhersteller verbindet und so einen schnelleren Markteintritt ermöglicht, ohne ein Vertriebsnetz von Grund auf aufbauen zu müssen. Im Oktober 2024 erhielt Steakholder seine erste Bestellung von Wyler Farm im Rahmen eines kommerziellen Kooperationsabkommens. Die Vormischungen werden eine neue pflanzenbasierte Produktlinie unterstützen, Whaat Meat?! by Steakholder,

die auf Einzelhandels-, Restaurant- und Cateringkanäle in Israel abzielt. Der Übergang von der Forschungs- und Entwicklungszusammenarbeit zu Kaufaufträgen markiert einen entscheidenden Meilenstein und zeigt, dass 3D-gedruckte pflanzenbasierte Produkte in die kommerzielle Produktion eintreten. Darüber hinaus entstehen wiederkehrende Umsatzmodelle, die auf proprietären Vormischungslieferungen und Lizenzvereinbarungen basieren, die an den Endproduktverkäufen gebunden sind.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Hohe Anschaffungskosten für 3D-Drucker und Materialien | -2.8% | Global, mit starken Auswirkungen in preissensiblen Schwellenmärkten und kleinen Gastronomiebetreibern | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Hürden bei Lebensmittelsicherheit, Hygiene und Kennzeichnung | -2.3% | Fragmentiert über Rechtsgebiete; höchste Auswirkungen in der EU (Genehmigungen für neuartige Lebensmittel) und Märkten ohne klare Rahmenbedingungen | Mittelfristig (2–4 Jahre) |

| Mangelnde Vertrautheit und Skepsis der Verbraucher gegenüber 3D-gedruckten Lebensmitteln | -1.5% | Weit verbreitet, mit höherem Widerstand in konservativen Lebensmittelkulturen und älteren Bevölkerungsgruppen | Langfristig (≥ 4 Jahre) |

| Lieferkettenprobleme bei spezialisierten Tinten und Pulvern | -1.2% | Global, mit Engpässen in Regionen ohne lokale Zutatenzulieferer oder Kühlkettenlogistik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten für 3D-Drucker und Materialien

Die Kapitalintensität bleibt ein wesentliches Hindernis für die breitere Einführung industrieller 3D-Lebensmitteldrucker. Diese Systeme erfordern erhebliche Vorabinvestitionen, die kleine und mittelgroße Betreiber ohne klare Amortisationszeiträume nur schwer rechtfertigen können. Die Finanzergebnisse von Steakholder Foods für das erste Halbjahr 2024 verdeutlichen das Ausmaß dieser Herausforderung. Trotz einer Reduzierung der Forschungs- und Entwicklungsausgaben um 54 % im Jahresvergleich auf USD 1,6 Millionen meldete das Unternehmen einen Nettoverlust von USD 4,4 Millionen und verbrauchte einen gleichwertigen Betrag an operativem Cashflow, was den anhaltenden Mittelabfluss bei der Kommerzialisierung kapitalintensiver Lebensmitteltechnologieplattformen verdeutlicht. Endnutzer stehen vor ähnlichen wirtschaftlichen Herausforderungen: Systeme in gewerblicher Qualität, die für einen konsistenten Durchsatz und lebensmittelsichere Betriebsabläufe erforderlich sind, kosten oft mehr als USD 100.000. Darüber hinaus werden proprietäre lebensmittelechte Tinten und Vormischungen aufgrund begrenzten Lieferantenwettbewerbs zu einem Aufpreis angeboten. LaserCook Inc., gegründet im August 2023, führt einen lasergestützten 3D-Lebensmitteldrucker ein, der Laserbestrahlung verwendet, um bestimmte Bereiche eines flüssigen Ausgangsmaterials zu verfestigen. Das Unternehmen behauptet, dass sein System im Vergleich zu den von Apptec bereitgestellten Schneckenextrusionssystemen niedrigere Kosten und eine geringere mechanische Komplexität bietet[1]Quelle: apptec, "10 neue Erkenntnisse, die ich bei der Entwicklung eines 3D-Lebensmitteldruckers gewonnen habe", apptec.co.jp. Diese Innovation spiegelt die Bemühungen der Gerätehersteller wider, disruptive Kostensenkungsstrategien zu verfolgen. Der Markt wird jedoch weiterhin von teureren etablierten Plattformen dominiert. Strategisch gesehen müssen Hersteller, um Märkte jenseits der Premiumgastronomie und institutioneller Lebensmitteldienstleistungen zu erschließen, Geräteleasing-Modelle einführen oder erhebliche Reduzierungen der Hardwarekosten erzielen.

Regulatorische Hürden bei Lebensmittelsicherheit, Hygiene und Kennzeichnung

Die regulatorische Fragmentierung über Rechtsgebiete hinweg erhöht die Komplexität der Compliance, verzögert Produkteinführungen und erhöht die Markteintrittskosten. Diese Herausforderung ist besonders bedeutsam für neuartige Proteinformate, die nicht mit bestehenden Lebensmittelkategorien übereinstimmen. Während die Lebensmittel- und Arzneimittelbehörde und das Landwirtschaftsministerium der Vereinigten Staaten einen gemeinsamen Rahmen für zellkultivierte Produkte eingeführt haben, sind Kennzeichnungsanforderungen und Beschränkungen auf Staatsebene noch nicht geklärt. Florida beispielsweise hat 2024 ein Verbot für den Verkauf von kultiviertem Fleisch erlassen. In Europa umfasst das Genehmigungsverfahren für neuartige Lebensmittel der Europäischen Behörde für Lebensmittelsicherheit langwierige Prüfungen und umfangreiche Datenanforderungen, die kleinere Unternehmen oft nicht erfüllen können, was eine Markteintrittsbarriere schafft. Aleph Farms erhielt im Januar 2024 die regulatorische Genehmigung in Israel, was einen bedeutenden Meilenstein darstellt. Das Unternehmen muss jedoch noch eine Etikettengenehmigung einholen und abschließende Inspektionen bestehen, bevor es mit dem kommerziellen Verkauf beginnen kann, was verdeutlicht, dass erfolgreiche regulatorische Einreichungen keinen sofortigen Marktzugang gewährleisten. Im Mai 2024 ermöglichte das regulatorisch freundliche Umfeld Singapurs GOOD Meat, sein kultiviertes Hühnchen im Einzelhandel zu verkaufen, was zeigt, wie optimierte Genehmigungsverfahren Investitionen anziehen und die Kommerzialisierung beschleunigen können. Die strategische Erkenntnis ist, dass Unternehmen geografische Arbitrage nutzen und Märkte mit klaren regulatorischen Rahmenbedingungen priorisieren, während sie den Eintritt in Regionen mit unsicheren oder restriktiven Richtlinien verzögern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Strukturierte Proteine fordern die Dominanz der Süßwaren heraus

Die Segmente Fleisch und Meeresfrüchte werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 18,02 % wachsen und alle anderen Produktkategorien übertreffen, obwohl Schokolade und Süßwaren im Jahr 2025 einen Anteil von 38,58 % halten. Diese Divergenz spiegelt einen grundlegenden Wandel bei der Wertschöpfung wider: Süßwarenanwendungen monetarisieren die etablierte Verbraucherakzeptanz und niedrige technische Hürden, während strukturierte Proteinformate auf die Chance mit höheren Margen bei alternativem Fleisch und Meeresfrüchten abzielen, wo der 3D-Druck Textur- und Erscheinungsherausforderungen löst, die die Extrusion nicht bewältigen kann. Die regulatorische Genehmigung von Aleph Farms im Januar 2024 für kultivierte Rindersteaks validiert den technischen Weg für biogedruckte Ganzmuskelfleischstücke, die im Vergleich zu gemahlenen oder unstrukturierten zellbasierten Produkten Premiumpreise erzielen.

Backwarenanwendungen bleiben ein stabiler Beitrag und nutzen den 3D-Druck zur Herstellung komplexer Formen und aufwendiger Designs, die Premiumangebote in der Gastronomie und im Einzelhandel differenzieren. Die Entwicklung von 3D-Lebensmitteldruckern für Altenpflegelebensmittel durch die Universität Yamagata, die optisch ansprechende texturmodifizierte Gerichte ähnlich regulären Mahlzeiten produzieren können, verdeutlicht die Vielseitigkeit der Technologie jenseits von Proteinen und Süßwaren. Andere Produkttypen, darunter Saucen, Milchproduktanaloga und funktionelle Lebensmittel, stellen aufkommende Chancen dar, bei denen der 3D-Druck eine präzise Nährstoffschichtung und individuelle Formulierungen ermöglicht. Die Zusammenarbeit von Musashi Engineering mit der Tokyo Medical and Dental University und einem auf dysphagiegerechte französische Küche spezialisierten Koch produzierte 2D- und 3D-Moussformen, die darauf abzielen, die Ernährung und den Mahlzeitgenuss älterer Patienten zu verbessern, und zeigt, dass Nischenanwendungen die Einführung in institutionellen Umgebungen vorantreiben können, wie von Musashi Engineering festgestellt[2]Quelle: Musashi Engineering, "Übersicht über 3D-Lebensmitteldrucker," Musashi Engineering, musashi-engineering.co.jp. Die strategische Implikation ist, dass etablierte Akteure im Süßwarenbereich ihren Marktanteil durch Beschleunigung von Innovationen bei Individualisierung und Designkomplexität verteidigen müssen, während Disruptoren im Fleisch- und Meeresfrüchtesegment darum wetteifern, Kostenparität mit konventionellen Proteinen zu erreichen, bevor die Kapitalmärkte die Geduld verlieren.

Nach Endnutzer: Das Segment der Privathaushalte beschleunigt sich, während das gewerbliche Segment reift

Im Jahr 2025 entfielen 51,35 % des globalen Umsatzes auf gewerbliche Küchen, angetrieben durch Restaurants und Hotels, die Arbeitseinsparungen und Menüdifferenzierung nutzen. Gehobene Restaurants als frühe Anwender drucken in Nebenzeiten aufwendige Dessertkreationen und steigern so den durchschnittlichen Bon-Wert, ohne das Personal zu erhöhen. Dieser Trend verdeutlicht, wie gewerbliche Küchen die 3D-Lebensmitteldrucktechnologie nutzen, um die betriebliche Effizienz zu steigern und einzigartige Menüpunkte anzubieten, die Kunden anziehen. Im ersten Halbjahr 2024 schloss Steakholder Foods vier kommerzielle Verträge ab, insbesondere mit dem Industrial Technology Research Institute in Taiwan, und schuf damit ein wiederholbares Modell, das Hardware, Vormischung und Lizenzgebühren integriert. Diese Vereinbarungen zeigen die wachsende Akzeptanz von 3D-Lebensmitteldrucklösungen in gewerblichen Umgebungen und betonen deren Skalierbarkeit und Rentabilität.

Mit einer prognostizierten CAGR von 17,23 % bis 2031 werden Verbrauchergeräte im Privathaushaltssegment kleiner und erschwinglicher. Das innovative Design von LaserCook mit weniger beweglichen Teilen positioniert seine Einzelhandelsgeräte als erreichbar für anspruchsvolle Küchenbegeisterte. Diese Entwicklung spiegelt die zunehmende Zugänglichkeit der 3D-Lebensmitteldrucktechnologie für Haushalte wider und ermöglicht es Verbrauchern, mit personalisierter Mahlzeitenzubereitung zu experimentieren. Mit dem Fokus auf Portionskontrolle, Allergiemanagement und kulinarische Kreativität ziehen die Wertversprechen den Markt für 3D-Lebensmitteldruck in Haushalte. Während Regierungs- und Raumfahrtbehördenanwendungen Nischen sind, unterstreicht ihre Befürwortung die Langlebigkeit der Technologie, die Nährstoffstabilität und die Abfallmanagementsysteme und ebnet den Weg für die zivile Einführung. Diese Anwendungsfälle validieren das Potenzial der Technologie für breitere Anwendungen, einschließlich nachhaltiger Lebensmittelproduktion und Ressourcenoptimierung in eingeschränkten Umgebungen.

Geografische Analyse

Von 2026 bis 2031 wird erwartet, dass der Asien-Pazifik-Raum mit einer CAGR von 17,85 % wächst und alle anderen Regionen übertrifft. Dieses Wachstum wird durch staatlich unterstützte Forschungs- und Entwicklungskonsortien in Japan, Chinas schnelle Kommerzialisierungsbemühungen und Singapurs günstige Regulierungspolitik angetrieben, was ein ideales Umfeld für die Einführung von 3D-Lebensmitteldruck schafft. Im Mai 2024 erzielte GOOD Meat einen Meilenstein mit dem weltweit ersten Einzelhandelsverkauf von kultiviertem Hühnchen in Singapur. Zu einem Preis von SGD 7,20 (USD 5,30) für ein 120-Gramm-Paket verdeutlicht diese Entwicklung, wie optimierte Genehmigungsverfahren es Rechtsgebieten ermöglichen können, westliche Märkte bei der Lieferung von 3D-gedruckten und kultivierten Lebensmitteln an Verbraucher zu überholen. Japans Soft3D Co-Creation Consortium, das zur Förderung der Forschung und Entwicklung von 3D-Lebensmitteldruckern in Zusammenarbeit mit Interessengruppen der Lebensmittelindustrie gegründet wurde, hat bedeutende Fortschritte erzielt. Öffentliche Präsentationen, wie die Sushi-Ausstellung 2024 im Nationalen Museum für Emerging Science Miraikan, betonen das Potenzial der Technologie zur Minimierung von Lebensmittelverschwendung und zur Umwandlung kostengünstiger Zutaten in Premiumprodukte. China und Indien stärken ihre Infrastrukturen für alternative Proteine, wobei lokale Hersteller und Zulieferer entstehen, um Inlandsmärkte zu wettbewerbsfähigen Preisen zu bedienen. Die Gastronomiebranche Australiens erkundet den 3D-Druck für hochwertige Gastronomieanwendungen, während Südkorea seinen regulatorischen Rahmen aktualisiert, um zellkultivierte und 3D-gedruckte Lebensmittel zu berücksichtigen.

Im Jahr 2025 hielt Nordamerika einen Marktanteil von 41,12 %, unterstützt durch seine gut etablierte Gastronomieinfrastruktur, frühzeitige regulatorische Klarheit im Rahmen des gemeinsamen Rahmens der Lebensmittel- und Arzneimittelbehörde und des Landwirtschaftsministeriums der Vereinigten Staaten für zellkultivierte Produkte sowie erhebliche Risikokapitalinvestitionen in Lebensmitteltechnologie-Startups. Die Partnerschaften von Steakholder Foods im Jahr 2024 mit Wyler Farm und dem Industrial Technology Research Institute in Taiwan verdeutlichen Nordamerikas Strategie, sowohl inländische als auch Asien-Pazifik-Märkte anzusprechen. Durch den Einsatz proprietärer Technologien treiben diese Unternehmen nicht nur den Geräteverkauf voran, sondern generieren auch wiederkehrende Einnahmen aus Zutatenzulieferungen. Die Vereinigten Staaten bleiben der größte Einzelländermarkt, angetrieben durch die Einführung in Premiumrestaurants, Hotels und institutionellen Lebensmitteldienstleistungen. Regulatorische Inkonsistenzen auf Staatsebene, wie Floridas Verbot des Verkaufs von kultiviertem Fleisch im Jahr 2024, schaffen jedoch Compliance-Herausforderungen, die das Marktwachstum behindern könnten. Kanada und Mexiko entwickeln sich zu Sekundärmärkten, wobei kanadische Unternehmen sich auf den 3D-Druck für Spezialdiäten konzentrieren und mexikanische Gastronomiebetriebe mit Menüindividualisierung experimentieren.

Der europäische Markt für 3D-Lebensmitteldruck wird durch strenge Vorschriften für neuartige Lebensmittel geprägt, die von der Europäischen Behörde für Lebensmittelsicherheit durchgesetzt werden. Diese Vorschriften, die langwierige Prüfungen und umfangreiche Dateneinreichungen erfordern, begünstigen tendenziell etablierte Akteure gegenüber Startups. Deutschland, das Vereinigte Königreich, Frankreich und Italien führen die Einführungsbemühungen an. Deutsche Ingenieursunternehmen liefern industrielle 3D-Drucker an Gastronomiebetreiber in ganz Europa, während britische Gastronomiebetriebe die Individualisierung für saisonale Menüs testen. In Südamerika, dem Nahen Osten und Afrika befindet sich der Markt für 3D-Lebensmitteldruck noch in einem frühen Stadium. Herausforderungen wie begrenzte Infrastruktur, hohe Gerätekosten und geringes Verbraucherbewusstsein behindern die Einführung. Das Interesse beginnt jedoch in städtischen Gebieten und Premiumgastronomiesegmenten zu wachsen.

Wettbewerbslandschaft

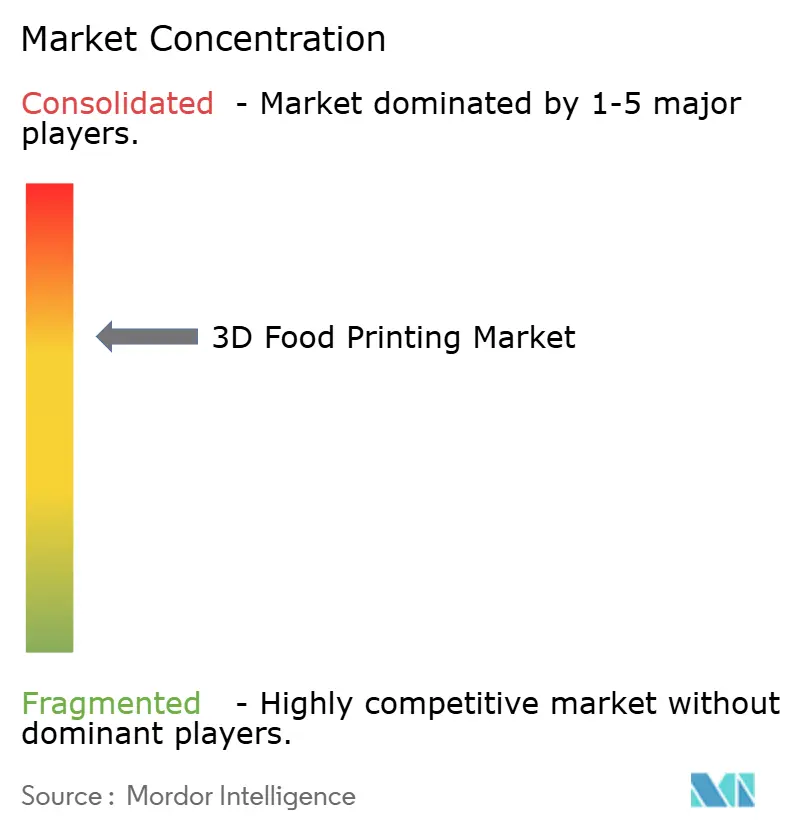

Da Unternehmen bestrebt sind, geistiges Eigentum zu sichern und Vertriebsallianzen aufzubauen, entwickeln sich die Wettbewerbsdynamiken in einem mäßig bis stark konsolidierten Markt weiter. Steakholder Foods integriert Druckerhardware mit proprietären Vormischungen und schafft so einen wiederkehrenden Einnahmestrom, der die zyklische Natur des Hardwareverkaufs ausgleicht. Aleph Farms, spezialisiert auf kultivierte Rindersteaks, konzentriert sich auf die Lizenzierung seiner Kernbiodruckprozesse an regionale Produzenten. Diese Strategie positioniert das Unternehmen als Technologiebefähiger, der Innovation und Skalierbarkeit gegenüber der End-to-End-Fertigung priorisiert.

LaserCook Inc. hat Laserfestiger-Drucker eingeführt, die die Kostenstrukturen stören und etablierte Akteure herausfordern sollen, die auf extrusionsbasierten Architekturen angewiesen sind. Musashi Engineering differenziert sich durch seine Mu-SLICER-Software und unterstreicht die wachsende Bedeutung von Firmware- und Slicer-Algorithmen bei der Bestimmung von Durchsatz und Formgenauigkeit neben dem traditionellen mechanischen Design. Zutatenzulieferer setzen zunehmend ihre Verhandlungsmacht ein, indem sie Formulierungen besitzen, die kritische Faktoren wie Mundgefühl und Nährwert beeinflussen, was auf das Potenzial für zukünftige vertikale Fusionen in der Branche hindeutet.

Privates Kapital ist weiterhin reichlich vorhanden; Investoren fordern jedoch zunehmend mehr Transparenz hinsichtlich der Margen bei Verbrauchsmaterialien und regulatorischen Wegen. Partnerschaften zwischen Hardwareherstellern und großen Lebensmittelkonzernen beschleunigen die Markteinführungsstrategien, aber das Risiko von Patentstreitigkeiten steigt, da Überschneidungen bei Druckkopfgeometrien und Ausgangsmaterialrezepturen häufiger werden. Folglich navigiert der globale Markt für 3D-Lebensmitteldruck ein heikles Gleichgewicht zwischen aggressiver Innovation und strategischem Portfoliomanagement, um den Schutz des langfristigen Unternehmenswerts zu gewährleisten.

Marktführer im Bereich 3D-Lebensmitteldruck

BeeHex

byFlow

Systems And Materials Research Corporation (SMRC)

Natural Machines

TNO

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Italienische Forscher entwickeln im Rahmen des von ENEA geleiteten Nutri3D-Projekts nachhaltige Snacks aus im Labor kultivierten Pflanzenzellen und Rückständen der Fruchtverarbeitung, die durch 3D-Druck zu nährstoffreichen Prototypen wie Snackriegeln und „Honigperlen” geformt werden.

- November 2024: Revo Foods gab eine Partnerschaft mit Paleo im Rahmen eines EU-geförderten Projekts in Höhe von EUR 2,2 Millionen (USD 2,4 Millionen) bekannt, um 3D-gedruckten veganen Lachs zu entwickeln und die Kommerzialisierung pflanzenbasierter Meeresfrüchtealternativen mithilfe fortschrittlicher Biodrucktechnologie anzustreben. Das Projekt stellt eine bedeutende institutionelle Investition in hybride Pflanzen-Zell-Plattformen als Absicherung gegen die Volatilität der Proteinversorgung dar.

- Juli 2024: Redefine Meat brachte in Rehovot, Israel, kommerziell die weltweit ersten ganzen Stücke neuen Fleisches auf den Markt. Es ist die erste Kategorie pflanzenbasierter ganzer Stücke, die eine Produktqualität vergleichbar mit hochwertigem tierischem Fleisch erreicht.

- Februar 2024: Steakholder Foods unterzeichnete ein Memorandum of Understanding mit Wyler Farm zur Implementierung von industriellem 3D-Druck im großen Maßstab für pflanzenbasierte Rindersteaks unter Nutzung von Steakholders Meat Printer MX200 und proprietärer Rindersteak-Vormischung zur Herstellung von Ganzmuskelalternativen mit kommerziellem Durchsatz. Die Partnerschaft verbindet einen Technologieanbieter mit einem etablierten Tofuhersteller und beschleunigt den Markteintritt, indem die Notwendigkeit entfällt, den Vertrieb von Grund auf aufzubauen.

Globaler Berichtsumfang des Marktes für 3D-Lebensmitteldruck

Der 3D-Lebensmitteldruck ist der Prozess der Herstellung von Lebensmittelprodukten unter Verwendung verschiedener additiver Fertigungstechniken. Am häufigsten halten lebensmittelechte Spritzen das Druckmaterial, das dann durch eine lebensmittelechte Düse Schicht für Schicht abgelagert wird. Der Markt für 3D-Lebensmitteldruck ist nach Produkttyp, Endnutzer und Geografie segmentiert. Der Markt ist nach Produkttyp in Schokolade und Süßwaren, Backwaren, Fleisch und Meeresfrüchte sowie sonstige Produkttypen segmentiert. Nach Endnutzer ist der Markt in Behörden, Gewerbe und Privathaushalte segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika segmentiert. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Werts (in USD) erstellt.

| Schokolade und Süßwaren |

| Backwaren |

| Fleisch und Meeresfrüchte |

| Sonstige Produkttypen |

| Behörden |

| Gewerbe |

| Privathaushalte |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | |

| Naher Osten und Afrika |

| Nach Produkttyp | Schokolade und Süßwaren | |

| Backwaren | ||

| Fleisch und Meeresfrüchte | ||

| Sonstige Produkttypen | ||

| Nach Endnutzer | Behörden | |

| Gewerbe | ||

| Privathaushalte | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | ||

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für 3D-Lebensmitteldruck?

Der Markt beläuft sich im Jahr 2026 auf USD 1,17 Milliarden und ist auf dem Weg, bis 2031 USD 4,62 Milliarden zu erreichen.

Welches Segment wächst innerhalb des 3D-Lebensmitteldrucks am schnellsten?

Fleisch- und Meeresfrüchteprodukte werden voraussichtlich von 2026 bis 2031 eine CAGR von 18,02 % erzielen.

Welche Region zeigt das höchste Wachstumspotenzial?

Der Asien-Pazifik-Raum wird voraussichtlich bis 2031 mit einer CAGR von 17,85 % wachsen, bedingt durch unterstützende Vorschriften und Finanzierung.

Wie generieren Unternehmen wiederkehrende Einnahmen?

Führende Unternehmen bündeln Drucker mit proprietären Vormischungslieferungen und Lizenzvereinbarungen, die an den Produktverkäufen gebunden sind.

Seite zuletzt aktualisiert am: