Größe und Marktanteil des US-amerikanischen Dentalversorgungsmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße im Basisjahr (2025) | 215 Milliarden US-Dollar |

| Marktgröße (2026) | 224.56 Milliarden US-Dollar |

| Marktgröße (2031) | 279.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.45% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Dentalversorgungsmarktes von Mordor Intelligence

Die Größe des US-amerikanischen Dentalversorgungsmarktes wird voraussichtlich von 215 Milliarden USD im Jahr 2025 und 224,56 Milliarden USD im Jahr 2026 auf 279,18 Milliarden USD bis 2031 anwachsen und dabei im Zeitraum 2026 bis 2031 eine CAGR von 4,45 % verzeichnen.

Im Jahr 2024 erreichten die nationalen Ausgaben für Dentalversorgung 189 Milliarden USD und verzeichneten damit einen inflationsbereinigten Anstieg von 3,6 % gegenüber 2023. Dieses Wachstum zeigt, dass die Ausgaben bereits vor Beginn des aktuellen Prognosezeitraums zunahmen.[1]American Dental Association, „Der Dentalversorgungsmarkt”, ADA Health Policy Institute, ada.org Anfang 2026 zeigte die zahnärztliche Konsumausgabe Widerstandsfähigkeit, wobei die Januar-Zahlen 4 % höher lagen als im Vorjahr, was eine stetige Nachfrage nach Routine- und Wahlleistungen unterstreicht. Der US-amerikanische Dentalversorgungsmarkt wächst aufgrund eines verbesserten Versicherungszugangs. Im Jahr 2025 umfassten 97 % der Medicare-Advantage-Pläne Zahnleistungen, und weitere Bundesstaaten weiteten die zahnärztliche Medicaid-Abdeckung für Erwachsene aus.[2]Centers for Medicare & Medicaid Services, „Medicare Advantage und Medicare-Verschreibungsarzneimittelprogramme bleiben 2025 stabil, während CMS Verbesserungen der Programme umsetzt”, CMS-Informationsblatt, cms.gov Diese Änderungen führen dazu, dass mehr Senioren und einkommensschwache Erwachsene formelle Versorgungsleistungen in Anspruch nehmen. Digitale Werkzeuge wie Scanner und KI-gestützte Diagnostik ermöglichen es Leistungserbringern, hochwertige Eingriffe konsistenter durchzuführen.

Wichtigste Erkenntnisse des Berichts

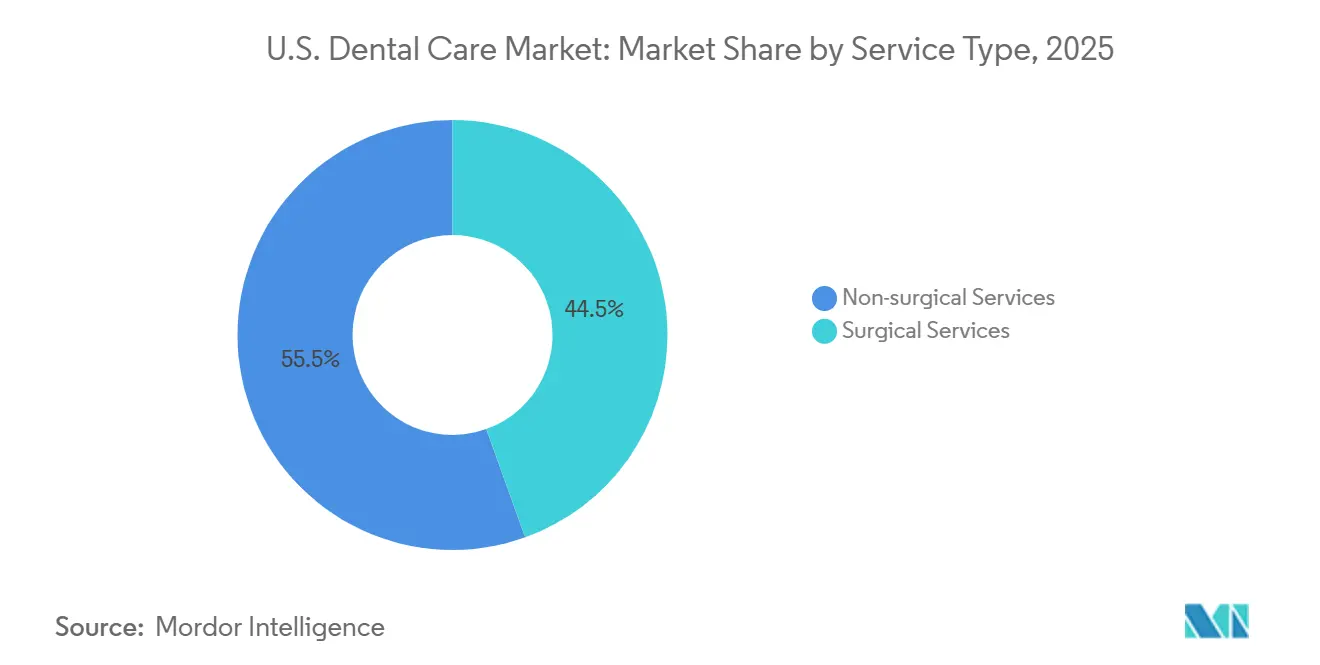

- Nach Leistungsart hielten nicht-chirurgische Leistungen im Jahr 2025 einen Umsatzanteil von 55,46 %, während chirurgische Leistungen im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 6,15 % wachsen werden.

- Nach Patientenaltersgruppe machten Erwachsene im Alter von 35–64 Jahren im Jahr 2025 52,53 % des Patientenvolumens aus, während die Altersgruppe der 65-Jährigen und Älteren im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 6,35 % wachsen wird.

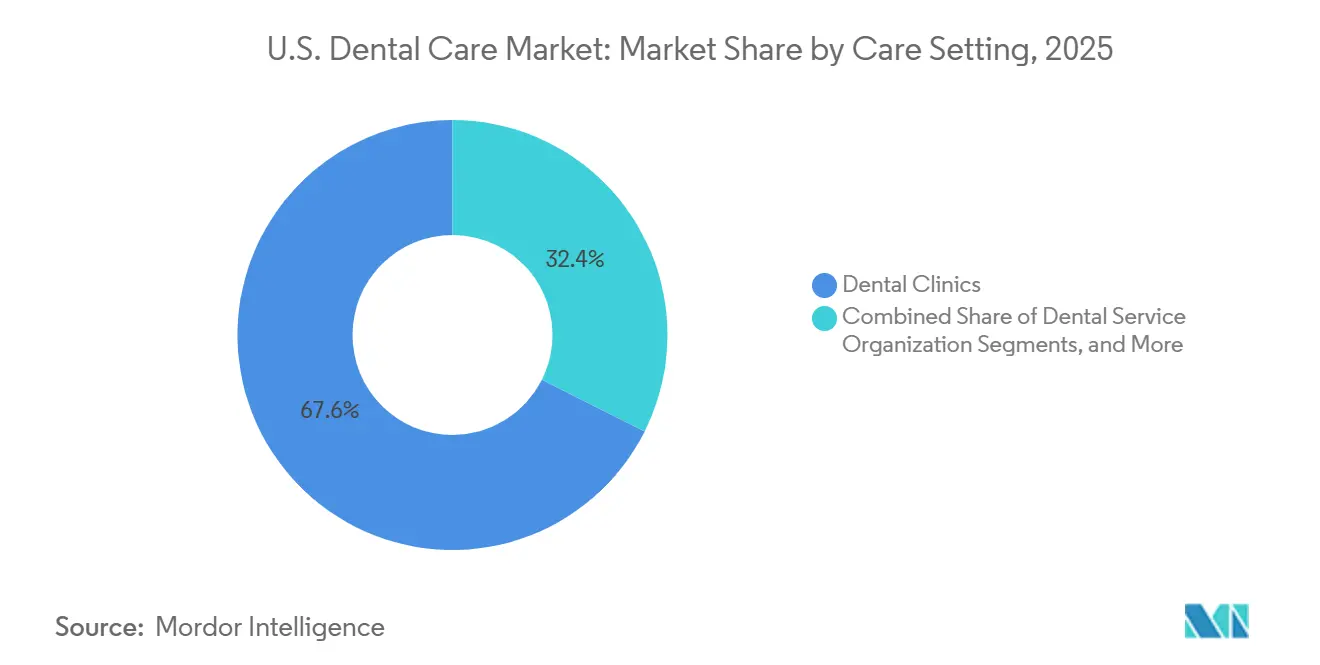

- Nach Versorgungsumfeld erzielten Zahnarztpraxen im Jahr 2025 einen Umsatzanteil von 67,60 %, während Dentaldienstleistungsorganisationen im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 6,45 % wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum US-amerikanischen Dentalversorgungsmarkt

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Ausweitung der zahnärztlichen Leistungen im Rahmen von Medicare Advantage | +0.8% | National, mit konzentrierten Gewinnen in Florida, Arizona, Kalifornien und Texas, wo die Medicare-Advantage-Einschreibung am höchsten ist | Mittelfristig (2–4 Jahre) |

| Ausweitung der zahnärztlichen Medicaid-Leistungen für Erwachsene und regulatorischer Rückenwind | +0.7% | Bundesstaatsspezifisch, aber national ausgeweitet, mit den größten Auswirkungen in Georgia, Indiana, Kansas, Kentucky, Utah, South Carolina und Oklahoma | Mittelfristig (2–4 Jahre) |

| Konsolidierung von Dentaldienstleistungsorganisationen und Einführung von Fachleistungen | +0.9% | National, mit der stärksten Aktivität in Kalifornien, Florida, New York, Pennsylvania und Texas | Kurzfristig (≤ 2 Jahre), Mittelfristig (2–4 Jahre) |

| Nachfrage nach kosmetischer Zahnheilkunde, transparenten Zahnschienen und Implantaten | +1.0% | National, mit den stärksten diskretionären Ausgaben in städtischen und vorstädtischen Märkten im Nordosten und an der Westküste | Kurzfristig (≤ 2 Jahre) |

| KI-Diagnostik und Integration von Zahn- und Allgemeinmedizin | +0.6% | National, mit früherer Einführung in größeren von Dentaldienstleistungsorganisationen betriebenen Netzwerken | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung der zahnärztlichen Leistungen im Rahmen von Medicare Advantage fördert die Inanspruchnahme durch Senioren

Im Jahr 2025 erreichte die Einschreibung in Medicare Advantage 34,1 Millionen und repräsentierte damit 54 % der anspruchsberechtigten Medicare-Bevölkerung, ein Anstieg von 4 % gegenüber dem Vorjahr. Prognosen deuten darauf hin, dass dieser Anteil bis 2034 auf 64 % anwachsen könnte, was auf eine anhaltende Ausweitung der zahnärztlichen Versorgung für Senioren hindeutet. Über 97 % der Medicare-Advantage-Pläne umfassten im Jahr 2025 Zahnleistungen, wobei ergänzende Zahnleistungen ebenfalls weit verbreitet waren.[3]Centers for Medicare & Medicaid Services, „Medicare Advantage und Medicare-Verschreibungsarzneimittelprogramme bleiben 2025 stabil, während CMS Verbesserungen der Programme umsetzt”, CMS-Informationsblatt, cms.gov Sonderbedürfnispläne verzeichneten einen Einschreibungsanstieg von 71 %, was die Nachfrage nach restaurativen, parodontologischen und Fachleistungen ankurbelte und zu höheren Einnahmen pro Seniorenpatient führte.

Ausweitung der zahnärztlichen Medicaid-Leistungen für Erwachsene vergrößert die adressierbare Bevölkerungsgruppe

Bis Ende 2024 boten 11 Bundesstaaten und Washington, D.C., umfangreiche zahnärztliche Leistungen für Erwachsene im Rahmen von Medicaid an, gegenüber 4 Bundesstaaten im Jahr 2020. Jüngste Änderungen weiteten die Leistungsabdeckung aus, erhöhten die jährlichen Leistungsgrenzen und zielten auf bestimmte Erwachsenengruppen ab. Dies vergrößerte die Patientenbasis und ermöglichte es mehr einkommensschwachen Erwachsenen, zahnärztliche Versorgung in Anspruch zu nehmen. Größere Gruppen und von Dentaldienstleistungsorganisationen unterstützte Praxen sind besser positioniert, um niedrigere Erstattungen und höhere Volumina zu bewältigen, was sie zu wichtigen Nutznießern dieser Ausweitung macht.

Konsolidierung von Dentaldienstleistungsorganisationen und Einführung von Fachleistungen

Die Konsolidierung von Dentaldienstleistungsorganisationen verändert den US-amerikanischen Dentalmarkt durch die Zentralisierung von Einnahmen, Überweisungen und Einkaufsmacht. Dentaldienstleistungsorganisationen gewinnen durch effiziente Abläufe in standortübergreifenden Netzwerken Marktanteile bei komplexen Eingriffen. Dieses Modell unterstützt die Einführung von Fachleistungen wie Oralchirurgie und Kieferorthopädie und hält mehr Patientenwert innerhalb der Netzwerke. Dentaldienstleistungsorganisationen sind auch besser gerüstet, um das Wachstum bei Medicaid und Medicare Advantage aufzufangen, was die Praxisbewertungen und den Fokus von Privatkapital neu gestaltet.

Nachfrage nach kosmetischer Zahnheilkunde, transparenten Zahnschienen und Implantaten steigert den Umsatz pro Besuch

Die kosmetische Zahnheilkunde ist zu einem beständigen Umsatztreiber im US-amerikanischen Markt geworden. Im Jahr 2024 machten Erwachsene 70 % der Neustarts mit transparenten Zahnschienen aus, was einen Wandel in der kieferorthopädischen Nachfrage widerspiegelt. Bis 2026 hatten 17 % der US-amerikanischen Erwachsenen kosmetische Eingriffe durchgeführt, wobei Bleaching und transparente Zahnschienen führend waren. Intraorale Scanner, die 2024 von 53 % der Zahnärzte verwendet wurden, ermöglichen Kronen am selben Tag und weniger Besuche. Produkte wie LuxCreos 4D Bright Aligner, der 2025 eingeführt wurde, kombinieren klinische Korrektur mit kosmetischem Bleaching und steigern den Umsatz pro Besuch bei Premium-Leistungen.

Analyse der Hemmnisse*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Mangel an Dentalhygienikerinnen und Zahnarzthelferinnen | -0.5% | National, am akutesten in ländlichen Gebieten und zahnärztlichen Unterversorgungsgebieten, mit stärkerem Druck in den Bundesstaaten im Südosten und Süd-Zentral | Kurzfristig (≤ 2 Jahre), Mittelfristig (2–4 Jahre) |

| Eigenanteilsbelastung und jährliche Leistungsobergrenzen | -0.4% | National, am ausgeprägtesten bei einkommensschwachen und nicht versicherten Bevölkerungsgruppen sowie stärker in Bundesstaaten mit begrenzter Medicaid-Abdeckung | Mittelfristig (2–4 Jahre) |

| Niedrige Medicaid-Erstattungen und Verwaltungsaufwand | -0.3% | Bundesstaatsspezifisch, am akutesten dort, wo die Erstattungen weit unter den Zahnarztgebühren liegen | Mittelfristig (2–4 Jahre), Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an Dentalhygienikerinnen und Zahnarzthelferinnen schränkt die Kapazität an einem kritischen Wachstumspunkt ein

Der US-amerikanische Dentalversorgungsmarkt sieht sich mit Kapazitätsengpässen konfrontiert, da der Mangel an Dentalhygienikerinnen und Zahnarzthelferinnen die Umwandlung versicherter Nachfrage in Termine begrenzt. Im Jahr 2025 berichteten 74 % der Zahnärzte von extremen Schwierigkeiten bei der Rekrutierung von Dentalhygienikerinnen, wobei 57,2 % der Stellen unbesetzt blieben. Ein prognostizierter Fehlbedarf von 30.000 Dentalhygienikerinnen bis 2037, bedingt durch begrenzte Klinikkapazitäten in Ausbildungsprogrammen, verschärft das Problem weiter. Diese Engpässe haben die Praxiskapazität um 11 % reduziert, Wartezeiten verlängert, den Besuchsdurchsatz gesenkt und Behandlungsverzögerungen verursacht. Bindungsherausforderungen, beeinflusst durch Vergütung, Arbeitsbelastung und Einschränkungen des Tätigkeitsbereichs, bleiben ein kritisches Hindernis für die Lösung dieses Problems.

Eigenanteilsbelastung und jährliche Leistungsobergrenzen unterdrücken die diskretionäre Nachfrage

Hohe Eigenanteile unterdrücken weiterhin den Behandlungsabschluss im US-amerikanischen Dentalversorgungsmarkt, insbesondere bei teuren Eingriffen wie Kronen und Implantaten. Viele jährliche Leistungsobergrenzen für Zahnleistungen liegen nahe bei 1.000 USD, wobei 32,8 % der Netzwerkhöchstgrenzen zwischen 1.000 und 1.500 USD und 48,2 % zwischen 1.500 und 2.500 USD liegen. Sobald Patienten diese Obergrenzen erreichen, verzögern 39 % die Behandlung bis zur Erneuerung der Leistungen, während weitere 39 % die Kosten selbst tragen. Diese Dynamik reduziert die Nachfrage nach hochpreisigen diskretionären und restaurativen Eingriffen, trotz klarer Behandlungsnotwendigkeit.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Leistungsart: Chirurgische Eingriffe gewinnen auf einer großen nicht-chirurgischen Basis an Boden

Im Jahr 2025 machten nicht-chirurgische Leistungen 55,46 % des Marktanteils im US-amerikanischen Dentalversorgungsmarkt aus, angetrieben durch Präventivversorgung wie Reinigungen und Untersuchungen, die in allen Altersgruppen wiederholbar sind. Die vom Arbeitgeber geförderte Zahnversicherung unterstützt diese Kategorie durch breite Erstattungen für präventive und restaurative Eingriffe und stabilisiert die routinemäßige Inanspruchnahme. Restaurative Leistungen wie Füllungen, Kronen und Brücken sowie kosmetische Zahnheilkundeoptionen wie Bleaching und Veneers steigern die Nachfrage und das Umsatzpotenzial weiter.

Chirurgische Leistungen werden voraussichtlich mit einer CAGR von 6,15 % von 2026 bis 2031 wachsen, dem schnellsten unter den Leistungsarten. Die Einführung von Implantaten ist ein wichtiger Treiber, der sowohl den Zahnersatzbedarf alternder Patienten als auch die Nachfrage jüngerer Erwachsener nach erscheinungsorientierten Behandlungen adressiert. Die Kieferorthopädie weitet sich über Jugendliche hinaus auf berufstätige Erwachsene aus, während Fortschritte in der Endodontie und Parodontologie die abrechenbaren Eingriffe erhöhen und den Markt in Richtung höherpreisiger Fachleistungen verschieben.

Nach Patientenaltersgruppe: Mittelalte Erwachsene halten das Volumen, während Senioren das Wachstum anführen

Im Jahr 2025 repräsentierten Erwachsene im Alter von 35–64 Jahren 52,53 % des Patientenvolumens, angetrieben durch verfügbares Einkommen, vom Arbeitgeber geförderte Versicherung und Nachfrage nach restaurativen und kosmetischen Eingriffen. Die Altersgruppe der 35–54-Jährigen ist besonders wertvoll aufgrund ihrer Bereitschaft, Wahlverbesserungen mit notwendigen Behandlungen zu kombinieren. Jüngere Erwachsene (18–34) konzentrieren sich stärker auf Präventivversorgung, sind aber preissensibel, wobei 32,2 % im vergangenen Jahr aufgrund unerschwinglicher Zuzahlungen keine zahnärztliche Versorgung in Anspruch genommen haben.

Die Altersgruppe der 65-Jährigen und Älteren wird voraussichtlich mit einer CAGR von 6,35 % von 2026 bis 2031 wachsen, unterstützt durch demografische Alterung und erweiterte zahnärztliche Abdeckung durch Medicare Advantage. Allerdings hatten 47 % der Erwachsenen im Alter von 65–80 Jahren im Jahr 2025 keine Zahnversicherung, was das volle Marktpotenzial einschränkt. Senioren benötigen häufig komplexe restaurative Arbeiten, was höhere Einnahmen pro Besuch generiert. Die pädiatrische Versorgung bleibt stabil, unterstützt durch Programme wie CHIP, hat sich jedoch noch nicht vollständig auf das Niveau vor der Pandemie erholt.

Nach Versorgungsumfeld: Traditionelle Praxen führen weiterhin, während Dentaldienstleistungsorganisationen schneller expandieren

Im Jahr 2025 machten Zahnarztpraxen 67,60 % des US-amerikanischen Dentalversorgungsmarktes aus und spiegeln damit ihre Rolle als primärer Versorgungspunkt für routinemäßige präventive und restaurative Leistungen wider. Die krankenhausbasierte Zahnheilkunde bedient eine kleinere Nische für Patienten mit komplexen medizinischen Bedürfnissen, während Gemeinschaftsgesundheitszentren und mobile Einheiten den Zugang in unterversorgten Gebieten ausweiten und Überweisungsströme sowie die Marktreichweite gestalten.

Dentaldienstleistungsorganisationen werden voraussichtlich mit einer CAGR von 6,45 % von 2026 bis 2031 wachsen, angetrieben durch zentralisierte Abläufe, breitere Facharztnetzwerke und höhere Medicaid-Beteiligung. Ihre bundesstaatenübergreifende Größe ermöglicht eine schnellere Einführung von KI-Plattformen und Compliance-Systemen und positioniert Dentaldienstleistungsorganisationen als wichtige Akteure in der nächsten Wachstumsphase mit Schwerpunkt auf Skalierung und Fachzugang.

Geografische Analyse

Die regionale Leistung im US-amerikanischen Dentalversorgungsmarkt wird durch den Zugang zu Leistungserbringern, die Einkommensverteilung, das Versicherungsdesign und die lokale Demografie beeinflusst, anstatt durch formale Preisregulierungen. Eine Studie vom Januar 2025 ergab, dass 24,7 Millionen Amerikaner in Gebieten mit Engpässen in der Dentalversorgung leben, was die ungleiche Verteilung der Leistungen verdeutlicht. Ländliche Gebiete haben einen Zahnarzt pro 3.850 Einwohner im Vergleich zu einem pro 1.470 in städtischen Gebieten, was erhebliche Zugangsprobleme schafft. Diese Lücken verzögern häufig die Präventivversorgung, führen zu schwereren Fällen und beeinflussen Besuchsvolumina, Personalbesetzung, Kostenträgermix und Eingriffskomplexit für Betreiber.

Der Nordosten bleibt die Region mit dem besten Zugang, wobei Bundesstaaten wie Connecticut, Delaware, Indiana, New Jersey und Washington, D.C., als frei von zahnärztlichen Versorgungswüsten identifiziert wurden. Eine hohe Anbieterdichte gewährleistet eine reibungslosere Terminverfügbarkeit, bessere Einhaltung der Präventivversorgung und eine erhöhte Nachfrage nach elektiven kosmetischen Eingriffen. Diese Faktoren unterstützen eine Premium-Praxiswirtschaft, da privat versicherte Patienten eher hochwertige Behandlungen in Anspruch nehmen. Die dichte Bevölkerung und die etablierte Praxisinfrastruktur der Region haben auch aktive Expansionen von Dentaldienstleistungsorganisationen vorangetrieben, was sie im Vergleich zu Regionen mit Arbeitskräftemangel widerstandsfähiger macht.

Der Westen und Südwesten ziehen Wachstum aufgrund großer Bevölkerungen, bedeutender Seniorendemografien und hoher Medicare-Advantage-Einschreibungen in Bundesstaaten wie Kalifornien, Texas, Arizona, Nevada und Florida an. Florida und Arizona verzeichnen eine starke Nachfrage nach Implantaten, restaurativen Leistungen und Parodontologie aufgrund alternder Bevölkerungen. Kalifornien und Texas bleiben wichtige Märkte für die Expansion von Dentaldienstleistungsorganisationen, unterstützt durch große Patientenpools und skalierbare standortübergreifende Abläufe. Der US-amerikanische Dentalversorgungsmarkt spiegelt eine gemischte Landschaft wider, wobei einige Regionen durch Zugangsprobleme eingeschränkt sind, während andere von Bevölkerungswachstum, Seniorenversorgungsbedarf und Konsolidierung profitieren.

Wettbewerbslandschaft

Der US-amerikanische Dentalversorgungsmarkt bleibt mäßig fragmentiert, wobei unabhängige Praxen die meisten Standorte dominieren, auch wenn größere Gruppen bei komplexen Eingriffen Umsatzanteile gewinnen. Heartland Dental, PDS Health und The Aspen Group unterstützen gemeinsam über 4.000 Praxen landesweit und positionieren sich damit als führende skalierte Betreiber. Ihre Größe bietet Vorteile wie bessere Einkaufsmacht, breitere Technologieeinführung, verbesserte Rekrutierung und stärkere Verhandlungen mit Kostenträgern. Lokale Praxen dominieren jedoch weiterhin die Präventiv- und Restaurativversorgung und halten den Markt für Übernahmen, Kooperationen und selektive Fachleistungsexpansionen offen.

Führende Unternehmen nutzen strategische Schritte, um ihre Positionen zu stärken. Heartland Dental übernahm Dentalogy im Februar 2026, was die dritte Transaktion des Jahres markierte und zu einer Serie von 30 Deals seit Anfang 2025 hinzufügte. The Aspen Group setzte die KI-Plattform Clinical Assist von VideaHealth in über 1.100 Aspen-Dental-Praxen Anfang 2026 ein, um Diagnosen zu standardisieren und übersehene Pathologien zu reduzieren. PDS Health weitete seine Zusammenarbeit mit Pearl aus und kündigte Pläne an, 2026 über 100 neue Zahnarztstandorte zu eröffnen, was einen Wandel von Übernahmen zu organischem Wachstum signalisiert. Der Wettbewerbsvorteil hängt nun von Fusionen und Übernahmen, KI-Integration, Fachtiefe und Netzwerkdichte ab.

Chancen liegen in Medicaid-akzeptierenden Fachpraxen, geriatrischen Leistungen und integrierten Versorgungsmodellen, die die Mundgesundheit mit dem Management chronischer Erkrankungen verknüpfen. Specialized Dental Partners und MAX Surgical Specialty Management adressieren die Premium-Nachfrage nach Implantaten und Oralchirurgie, Bereiche, die von allgemeinen Zahnarztgruppen untergenutzt werden. Kleinere Betreiber können durch starke Überweisungsnetzwerke, lokales Markenvertrauen und konsistente Personalbesetzung konkurrieren, stehen jedoch vor Herausforderungen beim Kapitalzugang und bei digitalen Fähigkeiten. Während die Eigentümerfragmentierung anhält, wird der Markt in Bezug auf Technologie, Fachzugang und kostenträgerseitige Skalierung konzentrierter.

Marktführer im US-amerikanischen Dentalversorgungssektor

Heartland Dental

Lightwave Dental Management LLC

Mortenson Dental Partners

North American Dental Group

Smile Doctors

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Heartland Dental schloss seine dritte Transaktion des Jahres 2026 mit der Übernahme von Dentalogy ab und markierte damit die 30. Übernahme seit 2025. Die Dentaldienstleistungsorganisation unterstützt nun über 3.000 Ärzte an mehr als 1.800 Standorten in 39 Bundesstaaten mit dem Ziel, in diesem Geschäftsjahr durch organisches und anorganisches Wachstum 2.000 Standorte zu erreichen.

- Januar 2026: The Aspen Group setzte die KI-Plattform Clinical Assist von VideaHealth in über 1.100 Aspen-Dental-Praxen ein. Diese Initiative verbessert die diagnostische Konsistenz und reduziert die Rate übersehener Pathologien in ihrem Netzwerk.

- Januar 2026: PDS Health kooperierte mit Pearl, um KI-gestützte Diagnostik in seinem Netzwerk auszuweiten, und kündigte Pläne an, 2026 über 100 neue Zahnarztstandorte zu eröffnen, was einen Wandel hin zu organischem Wachstum angesichts steigender Übernahmekosten signalisiert.

- September 2025: Heartland Dental übernahm Smile Design Dentistry und fügte seinem Netzwerk 60 in Florida ansässige Praxen hinzu. Dies erweiterte seine Präsenz auf über 1.880 Praxen in 39 Bundesstaaten und dem District of Columbia und stärkte seine Position in einem wichtigen Markt für Dentaldienstleistungsorganisationen.

Berichtsumfang des US-amerikanischen Dentalversorgungsmarktes

Gemäß dem Umfang des Berichts wird Dentalversorgung als die Erhaltung gesunder Zähne, Zahnfleisch und oraler Strukturen durch die Prävention, Diagnose und Behandlung von Munderkrankungen definiert. Sie ist ein kritischer Bestandteil der Gesamtmedizin, der die tägliche persönliche Mundhygiene mit professioneller klinischer Zahnheilkunde verbindet. Dentalversorgungsleistungen umfassen professionelle, diagnostische, präventive, erhaltende und therapeutische Behandlungen, die sich auf die Mundhöhle konzentrieren, insbesondere auf Zähne, Zahnfleisch und Zunge.

Der US-amerikanische Dentalversorgungsmarkt ist nach Leistungsart, Patientenaltersgruppe und Versorgungsumfeld segmentiert. Nach Leistungsart umfasst der Markt nicht-chirurgische Leistungen (Präventivzahnheilkunde, restaurative Zahnheilkunde und kosmetische Zahnheilkunde) und chirurgische Leistungen (Implantate und Oralchirurgie, Kieferorthopädie sowie Endodontie und Parodontologie). Nach Patientenaltersgruppe ist der Markt in 0–17 Jahre, 18–34 Jahre, 35–64 Jahre und 65 Jahre und älter kategorisiert. Nach Versorgungsumfeld ist der Markt in Zahnarztpraxen, Krankenhäuser, Dentaldienstleistungsorganisationen und Sonstige segmentiert. Der Bericht bietet Marktgrößen und Prognosen in Wertangaben (USD) für die oben genannten Segmente.

| Nicht-chirurgische Leistungen | Präventivzahnheilkunde |

| Restaurative Zahnheilkunde | |

| Kosmetische Zahnheilkunde | |

| Chirurgische Leistungen | Implantate und Oralchirurgie |

| Kieferorthopädie | |

| Endodontie und Parodontologie |

| 0–17 Jahre |

| 18–34 Jahre |

| 35–64 Jahre |

| 65 Jahre und älter |

| Zahnarztpraxen |

| Krankenhaus |

| Dentaldienstleistungsorganisation |

| Sonstige |

| Nach Leistungsart | Nicht-chirurgische Leistungen | Präventivzahnheilkunde |

| Restaurative Zahnheilkunde | ||

| Kosmetische Zahnheilkunde | ||

| Chirurgische Leistungen | Implantate und Oralchirurgie | |

| Kieferorthopädie | ||

| Endodontie und Parodontologie | ||

| Nach Patientenaltersgruppe | 0–17 Jahre | |

| 18–34 Jahre | ||

| 35–64 Jahre | ||

| 65 Jahre und älter | ||

| Nach Versorgungsumfeld | Zahnarztpraxen | |

| Krankenhaus | ||

| Dentaldienstleistungsorganisation | ||

| Sonstige | ||

Wichtigste im Bericht beantwortete Fragen

Was treibt die Nachfrage nach US-amerikanischer Dentalversorgung bis 2031 an?

Die wichtigsten Nachfragetreiber sind ein breiterer Versicherungszugang, insbesondere durch Medicare Advantage und die staatliche Medicaid-Ausweitung, sowie eine stärkere Inanspruchnahme von Implantaten, Zahnschienen und anderen höherwertigen Eingriffen. Der US-amerikanische Dentalversorgungsmarkt wird voraussichtlich von 224,56 Milliarden USD im Jahr 2026 auf 279,18 Milliarden USD bis 2031 bei einer CAGR von 4,45 % ansteigen.

Welcher Leistungsbereich wächst in der Dentalversorgung am schnellsten?

Chirurgische Leistungen sind das am schnellsten wachsende Leistungssegment mit einer CAGR von 6,15 % im Zeitraum 2026–2031. Implantatnachfrage, Kieferorthopädie für Erwachsene, Endodontie und Parodontologie sind die Hauptgründe dafür, dass dieser Versorgungsbereich schneller wächst als nicht-chirurgische Behandlungen.

Warum werden Senioren für Leistungserbringer immer wichtiger?

Patienten im Alter von 65 Jahren und älter sind die am schnellsten wachsende Altersgruppe mit einer CAGR von 6,35 % im Zeitraum 2026–2031. Eine breitere zahnärztliche Abdeckung durch Medicare Advantage und ein steigender restaurativer Bedarf erhöhen ihre Bedeutung für das Umsatzwachstum.

Wie wichtig sind Dentaldienstleistungsorganisationen im aktuellen Wettbewerbswandel?

Dentaldienstleistungsorganisationen sind das am schnellsten wachsende Versorgungsumfeld mit einer CAGR von 6,45 % im Zeitraum 2026–2031. Ihre Größe hilft ihnen, Personalbesetzung, Technologieeinführung, Medicaid-Beteiligung und Fachüberweisungen effizienter zu verwalten als viele unabhängige Praxen.

Was hemmt das Behandlungswachstum trotz höherer Abdeckung?

Personalengpässe, jährliche Leistungsobergrenzen und niedrige Medicaid-Erstattungen bleiben die Haupthindernisse. Diese Faktoren begrenzen die Terminkapazität, erhöhen die Eigenanteile der Patienten und verringern die Bereitschaft der Leistungserbringer, schlechter vergütete öffentliche Pläne zu akzeptieren.

Welche US-amerikanischen Regionen stehen vor den größten Zugangsproblemen?

Ländliche Gebiete bleiben am stärksten eingeschränkt, mit 1 Zahnarzt pro 3.850 Einwohner gegenüber 1 pro 1.470 in städtischen Gebieten. Der Nordosten verfügt über eine stärkere Anbieterdichte, während der Westen und Südwesten Wachstumsinteresse aufgrund großer Bevölkerungen, älterer Einwohner und aktiver Expansion von Dentaldienstleistungsorganisationen auf sich ziehen.

Seite zuletzt aktualisiert am: