Größe und Marktanteil des US-amerikanischen Dentalsoft-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 2.62 Milliarden US-Dollar |

| Marktgröße (2026) | 2.86 Milliarden US-Dollar |

| Marktgröße (2031) | 4.42 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.12% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Dentalsoft-Marktes durch Mordor Intelligence

Die Größe des US-amerikanischen Dentalsoft-Marktes wird für 2025 auf 2,62 Milliarden USD, für 2026 auf 2,86 Milliarden USD und bis 2031 auf 4,42 Milliarden USD prognostiziert, mit einer CAGR von 9,12 % von 2026 bis 2031.

Der Markt entwickelt sich weiter, da Zahnarztpraxen unverbundene Einzellösungen durch integrierte Plattformen ersetzen, die Terminplanung, Abrechnung, Bildgebungsverknüpfungen und Patientenkommunikation in einem einzigen Arbeitsablauf verwalten können. Der US-amerikanische Dentalsoft-Markt wird zudem durch drei miteinander verbundene Entwicklungen geprägt: den Aufstieg des DSO-Eigentums, den Wechsel weg von serverbasierten Bereitstellungen sowie die breitere kommerzielle Nutzung von KI in Front-Office- und Abrechnungsfunktionen. Die DSO-Zugehörigkeit unter US-amerikanischen Zahnärzten stieg von 7,2 % im Jahr 2015 auf 16,1 % im Jahr 2024, und der Anteil erreichte 26,5 % bei Zahnärzten innerhalb von 10 Jahren nach dem Abschluss, was größere Gruppen dazu veranlasst, standardisierte Software über erworbene Standorte hinweg einzusetzen. Die Verbraucherausgaben für Zahnpflege stiegen 2024 um 4 %, und 75 Zahnmedizinschulen verzeichnen nun Rekordzahlen bei den Absolventen, was die Behandlungsnachfrage stützt und die Betriebskapazität im gesamten Versorgungssystem erhöht. Gleichzeitig sank das durchschnittliche Nettoeinkommen von Zahnärzten im Jahr 2024 auf 207.980 USD gegenüber 267.168 USD im Jahr 2010, sodass Softwareanbieter im US-amerikanischen Dentalsoft-Markt klare Vorteile bei Umsatz, Personalaufwand oder Erstattungen nachweisen müssen, bevor sich Praxen zu höheren wiederkehrenden Ausgaben verpflichten.

Wichtigste Erkenntnisse des Berichts

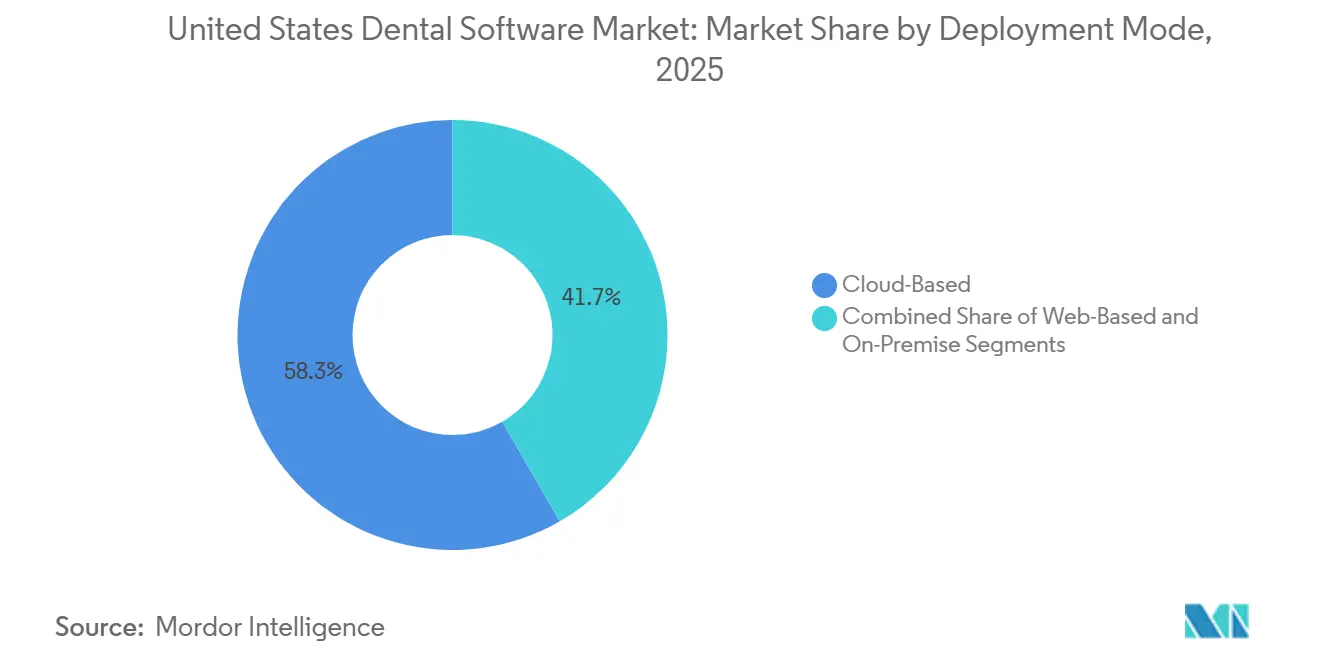

- Nach Bereitstellungsmodus hielt die Cloud-basierte Bereitstellung im Jahr 2025 einen Anteil von 58,31 % am US-amerikanischen Dentalsoft-Markt, wobei die Cloud-basierte Bereitstellung auch die höchste prognostizierte CAGR von 11,38 % bis 2031 verzeichnete.

- Nach Anwendung entfiel auf Terminplanung und Kalenderverwaltung im Jahr 2025 ein Anteil von 26,24 % am US-amerikanischen Dentalsoft-Markt, während Patientenkommunikation und -einbindung bis 2031 mit einer CAGR von 12,52 % wachsen soll.

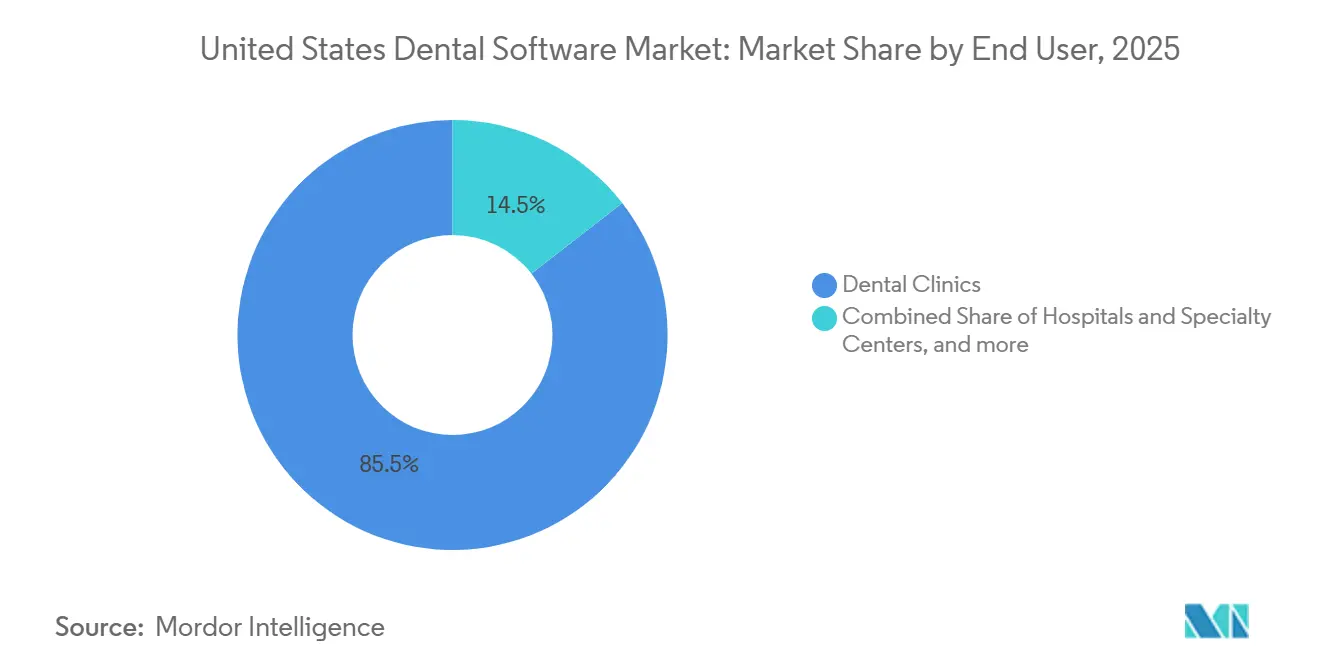

- Nach Endnutzer hielten Zahnkliniken im Jahr 2025 einen Anteil von 85,52 %, während Krankenhäuser und Fachzentren bis 2031 voraussichtlich mit einer CAGR von 13,25 % wachsen werden.

- Nach Praxisgröße hielten Einzelpraxen im Jahr 2025 einen Anteil von 38,24 %, während große DSOs und Unternehmensketten bis 2031 voraussichtlich mit einer CAGR von 12,82 % wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im US-amerikanischen Dentalsoft-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach Workflow-Automatisierung in stark frequentierten Praxen | +2.0% | National, mit frühen Gewinnen in städtischen und vorstädtischen Ballungsräumen | Kurzfristig (≤ 2 Jahre) |

| Cloud-Migration zur Reduzierung des Server-Overheads | +1.7% | National, stärkste Beschleunigung in den Sun-Belt-Staaten und den westlichen Bundesstaaten | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Terminplanung, Abrechnung und Analytik | +1.5% | National, angeführt von DSO-konzentrierten Bundesstaaten wie Texas, Florida, Arizona und Colorado | Mittelfristig (2–4 Jahre) |

| DSO-Konsolidierung und Standardisierung | +1.3% | National, mit konzentrierter Aktivität im Südosten und Südwesten | Mittelfristig (2–4 Jahre) |

| Interoperabilitätsdruck über Bildgebung, Abrechnungen und elektronische Gesundheitsakten hinweg | +0.9% | National, mit stärkerer Compliance-Relevanz in Märkten mit bundesweit qualifizierten Gesundheitszentren | Langfristig (≥ 4 Jahre) |

| Telemedizin in der Zahnheilkunde und Erwartungen an die digitale Patienteneinbindung | +0.8% | National, mit stärkerer Relevanz in ländlichen und unterversorgten Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Workflow-Automatisierung reduziert den Verwaltungsaufwand über alle Praxisgrößen hinweg

Der US-amerikanische Dentalsoft-Markt profitiert von einem stärkeren Automatisierungsargument, da Praxen versuchen, mit knapperer Personalbesetzung und zunehmendem Margendruck mehr zu leisten. VideaHealth erklärte, dass sein AutoVerify-Launch im Januar 2026 Praxen mit über 350 Kostenträgern verband, bis zu 40 Stunden pro Woche einsparte, Erstattungen um 40 % beschleunigte und Anspruchsablehnungen um 50 % reduzierte, was Käufern einen klaren Nachweis liefert, dass Workflow-Tools die tägliche Wirtschaftlichkeit verändern können. Dies ist von Bedeutung, da viele Praxen Automatisierung nicht mehr als Komfortschicht betrachten, sondern sie stattdessen einsetzen, um repetitive Aufgaben zu reduzieren, die die Zeit des Empfangspersonals in Anspruch nehmen. Dieselbe Logik verbreitet sich in der Anspruchsprüfung, Berechtigungsprüfung und Erinnerungsfunktion, wo Fehler und Verzögerungen zu Umsatzverlusten statt nur zu Mehrarbeit führen. Infolgedessen verzeichnet der US-amerikanische Dentalsoft-Markt eine stärkere Nachfrage nach Produkten, die direkte Einsparungen bei Personalzeit, Zahlungsgeschwindigkeit und Produktionserfassung dokumentieren können.

Cloud-Migration verlagert die Praxiswirtschaft hin zu flexibleren Betriebsmodellen

Der US-amerikanische Dentalsoft-Markt bewegt sich stetig in Richtung Cloud-Infrastruktur, da standortübergreifende Berichterstattung, automatische Updates und Fernzugriff zu grundlegenden Betriebsanforderungen statt zu optionalen Funktionen geworden sind. Henry Schein One führte im März 2026 gestaffelte Dentrix Ascend-Pakete ein, um Neugründungspraxen, wachsende Gruppen und Unternehmens-DSOs über eine einzige Cloud-Plattformstruktur zu bedienen, was zeigt, wie Anbieter ihr Produktdesign an der Praxisgröße ausrichten. Im April 2026 öffnete Henry Schein One auch die Dentrix Ascend MCP-Schicht für KI-Agenten und benutzerdefinierte Workflow-Builder, was zeigt, dass sich Cloud-Plattformen zu Betriebsumgebungen entwickeln, die neue Tools ohne separate Datenverbindungen unterstützen können. Diese Verschiebung ist besonders wichtig für DSOs, da standardisierte Cloud-Systeme Variationen zwischen Standorten reduzieren und neu erworbene Standorte leichter in einen einheitlichen Workflow integrierbar machen. Der US-amerikanische Dentalsoft-Markt belohnt daher Anbieter, die eine geringere lokale IT-Belastung mit zentralisierter Transparenz und einem klaren Upgrade-Pfad verbinden können.

KI-gestützte Terminplanung, Abrechnung und Analytik schaffen klare Leistungsunterschiede

Der US-amerikanische Dentalsoft-Markt tritt in eine Phase ein, in der KI-Tools an messbaren Betriebsergebnissen statt an experimentellem Wert gemessen werden. VideaHealth und Aspen Dental berichteten im Februar 2026, dass VideaAI in über 1.100 Aspen Dental-Standorten innerhalb von 6 Wochen eingesetzt wurde und die Akzeptanz empfohlener Behandlungen um 12 % steigerte, insbesondere bei frühzeitigen, nicht-invasiven Behandlungen. Henry Schein One lancierte Image Verify im Februar 2026, um die Bildqualität innerhalb von Dentrix und Dentrix Ascend vor der Einreichung von Ansprüchen zu bewerten, was KI direkt mit dem Erstattungs-Workflow statt mit einem separaten klinischen Add-on verknüpft. Planet DDS erweiterte 2026 auch die sprachgestützte Dokumentation durch KI-Sprach-Paro und KI-Sprach-Restaurative Dokumentation, was zeigt, dass sich KI sowohl auf Front-Office- als auch auf stuhlseitige Dokumentationsaufgaben ausbreitet. Dies erhöht die Anforderungen im US-amerikanischen Dentalsoft-Markt, da Plattformen, die KI nicht in den Kern-Workflow einbetten, für Käufer, die nun einen Nachweis finanzieller oder klinischer Verbesserungen erwarten, schwerer zu rechtfertigen sind.

DSO-Konsolidierung gestaltet die Technologiebeschaffung entlang der gesamten Wertschöpfungskette neu

Der US-amerikanische Dentalsoft-Markt wird durch die DSO-Expansion neu gestaltet, da die Eigentumskonzentration verändert, wie Software ausgewählt, eingesetzt und erneuert wird. Die DSO-Zugehörigkeit stieg 2024 auf 16,1 % der US-amerikanischen Zahnärzte, und 26,5 % der Zahnärzte innerhalb von 10 Jahren nach dem Abschluss waren DSO-zugehörig, was zeigt, warum Unternehmenseinkaufsstrukturen nun mehr Einfluss auf die Plattformauswahl haben. Henry Schein One erklärte im März 2026, dass es über 48.000 US-amerikanische Praxen und 90 % der Top-50-DSOs unterstützt, was den Vorteil von Anbietern hervorhebt, die bereits in den größten Einkaufsnetzwerken vertreten sind. Wenn ein DSO Standorte hinzufügt, können Softwareentscheidungen von der lokalen Wahl zur portfolioweiten Standardisierung übergehen, was die Verkaufszyklen für den etablierten Anbieter verkürzt und die Verdrängung durch kleinere Wettbewerber erschwert. Deshalb bevorzugt der US-amerikanische Dentalsoft-Markt zunehmend Plattformen, die eine Praxis von der Einzelstandort-Einrichtung bis hin zur bundesstaatenübergreifenden Skalierung unterstützen können.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| HIPAA-, HITECH- und staatliche Datenschutz-Compliance-Kosten | -1.20% | National, mit unverhältnismäßig hoher Belastung für Einzel- und Kleingruppen-Praxen | Kurzfristig (≤ 2 Jahre) |

| Reibungsverluste bei der Migration von Altsystemen und Anbieterabhängigkeit | -0.90% | National, mit den höchsten Reibungsverlusten in Praxen mit benutzerdefinierten Bildgebungsintegrationen | Mittelfristig (2–4 Jahre) |

| Vorabkosten für Software, Implementierung und Schulung | -0.80% | National, konzentriert auf ländliche Praxen und Praxen mit weniger als 5 Standorten mit begrenzten Kapitalbudgets | Kurzfristig (≤ 2 Jahre) |

| Mangelnde zahnärztliche IT-Unterstützung in kleineren Praxen | -0.60% | Ländliche und stadtrandnahe Märkte, mit stärkerem Effekt auf Einzel- und Kleingruppen-Praxen außerhalb großer Ballungsräume | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

HIPAA-, HITECH- und staatliche Datenschutz-Compliance belasten kleinere Praxen unverhältnismäßig stark

Der US-amerikanische Dentalsoft-Markt sieht sich weiterhin mit Widerstand durch Compliance- und Sicherheitsanforderungen konfrontiert, die kleinere Praxen nicht auf eine große Verwaltungsbasis verteilen können. Einzel- und Kleingruppen-Praxen tragen oft dieselben Dokumentations-, Zugriffskontroll- und Prüfungserwartungen wie größere Organisationen, verfügen jedoch nicht über dieselbe interne IT-Unterstützung oder Einkaufsmacht. Dieser Kostendruck treibt mehr Käufer zu Anbietern, die Sicherheit, Benutzerberechtigungen, Prüfprotokolle und abrechnungsbezogene Kontrollen als Teil des Kernabonnements präsentieren können. Staatsspezifische Datenschutzregeln fügen eine weitere Ebene hinzu, da Gruppen mit mehreren Bundesstaaten Tools benötigen, die in verschiedenen rechtlichen Umgebungen ohne separate manuelle Arbeit an jedem Standort funktionieren können. Dies verlangsamt einige Kaufentscheidungen im US-amerikanischen Dentalsoft-Markt, stärkt jedoch gleichzeitig das Argument für moderne Plattformen gegenüber Altsystemen.

Reibungsverluste bei der Migration von Altsystemen verzögern die Einführung, stoppen sie jedoch nicht

Der US-amerikanische Dentalsoft-Markt sieht sich weiterhin mit Wechselreibung konfrontiert, da Zahnarztpraxen oft auf jahrelange Patientenhistorie, Bildgebungsverknüpfungen, Kostenträger-Einrichtungen und benutzerdefinierte Workflow-Gewohnheiten angewiesen sind. Diese Reibung ist am stärksten, wenn die vorhandene Software an Bildgebungsgeräte oder Behandlungs-Workflows gebunden ist, die das Personal täglich nutzt und nicht unterbrechen möchte. Henry Schein One erweiterte im Februar 2026 die Integration mit den iTero-Intraoralscannern von Align Technology, was zeigt, wie tiefe Workflow-Bindungen die Loyalität stärken können, sobald eine Plattform zum Mittelpunkt des täglichen Betriebs wird. Gleichzeitig versuchen Anbieter, diesen Abhängigkeitseffekt durch Erweiterung der Interoperabilität zu reduzieren, wie beim LinkIt-Launch von Henry Schein im August 2025 und bei breiteren Bewegungen hin zu vernetzten Ökosystemen zu sehen ist[1]Henry Schein One, "Henry Schein und Henry Schein One lancieren 'LinkIt' und ermöglichen den branchenweit ersten nahtlosen digitalen Workflow innerhalb von Dentrix," Business Wire, investor.henryschein.com. Das bedeutet, dass die Migration Plattformwechsel im US-amerikanischen Dentalsoft-Markt weiterhin verlangsamt, die Barriere jedoch weniger dauerhaft wird, da Käufer langfristiger Workflow-Flexibilität mehr Wert beimessen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodus: Cloud-Infrastruktur festigt ihre Position als Praxisstandard

Die Cloud-basierte Bereitstellung hielt im Jahr 2025 einen Anteil von 58,31 % am US-amerikanischen Dentalsoft-Markt und ist mit einer CAGR von 11,38 % von 2026 bis 2031 auch der am schnellsten wachsende Bereitstellungsmodus. Die Führungsposition spiegelt eine tiefere Verschiebung im US-amerikanischen Dentalsoft-Markt hin zu zentralisierter Verwaltung, Fernzugriff und einfacheren Updates über wachsende Praxisnetzwerke hinweg wider. Cloud-Systeme erfüllen die Bedürfnisse sowohl unabhängiger Praxen als auch von DSOs, da sie die lokale Serverabhängigkeit beseitigen und die Berichterstattung über mehr als einen Standort erleichtern. Sie geben Anbietern auch einen schnelleren Weg zur Veröffentlichung neuer Abrechnungs-, Workflow- und KI-Funktionen, ohne auf lokale Hardware-Änderungen warten zu müssen.

Der Dentrix Ascend-Rollout von Henry Schein One im März 2026 mit den Paketen Essentials, Pro und Accelerate zeigte, wie Cloud-Anbieter gestaffelte Designs nutzen, um jede Praxisphase vom Start bis zum großen DSO abzudecken. Im April 2026 öffnete das Unternehmen die Dentrix Ascend MCP-Schicht für KI-Agenten und benutzerdefinierte Workflow-Entwicklung, was das Produkt über den reinen Software-Zugang hinaus in eine breitere Plattformrolle versetzte. Web-basierte Produkte nehmen im US-amerikanischen Dentalsoft-Markt weiterhin eine mittlere Position ein, da sie den Zugang im Vergleich zu serverbasierten Tools verbessern, aber nicht immer dieselbe Tiefe der standortübergreifenden Kontrolle oder native KI-Bereitschaft wie Cloud-native Produkte bieten. On-Premise-Plattformen sind in etablierten Gruppen mit eingebetteten Bildgebungs- und Abrechnungsverknüpfungen weiterhin präsent, ihre Position schwächt sich jedoch ab, da Käufer zentralisiertem Management und einfacherer Integration mehr Wert beimessen.

Nach Anwendung: Terminplanung führt beim Umsatz, Patientenkommunikation beim Wachstum

Terminplanung und Kalenderverwaltung hielten im Jahr 2025 mit 26,24 % den größten Anwendungsanteil, was sie weiterhin in den Mittelpunkt des US-amerikanischen Dentalsoft-Marktes stellt, da Patientenfluss, Stuhlauslastung und Empfangsdurchsatz alle dort beginnen. Terminplanung ist mehr als Kalenderverwaltung geworden, da sie nun Erinnerungen, Stornierungsmanagement und Produktionsplanung unterstützt. Planet DDS erklärte in seinem Dental Industry Outlook 2026, dass Stornierungen im Jahresvergleich um 17 % zurückgingen und auch die Nichterscheinensquoten über Daten aus über 8.500 Praxen sanken, was unterstreicht, wie zentral diese Tools für die tägliche Leistung sind[2]Planet DDS, "Dental Industry Outlook 2026," Planet DDS, planetdds.com. Im US-amerikanischen Dentalsoft-Markt macht das die Terminplanung zu einer der deutlichsten Funktionen, bei denen Software mit sichtbarer Umsatzerfassung verknüpft werden kann.

Patientenkommunikation und -einbindung soll bis 2031 mit einer CAGR von 12,52 % wachsen, der schnellsten Rate unter den Anwendungssegmenten, da Patienten nun digitale Bequemlichkeit erwarten, die anderen Dienstleistungskategorien entspricht. Planet DDS lancierte MyTooth im Januar 2026 als native Denticon-Patientenerlebnisschicht, die Buchungs- und Aufnahmedaten in Echtzeit in die aktive Praxisverwaltungsumgebung zurückschreibt. Abrechnung, Zahlungsabwicklung und Behandlungsplanung bleiben wesentlich, aber das Wachstum verlagert sich hin zu Tools, die Reibungsverluste vor und nach dem klinischen Besuch reduzieren. Dieses Muster verstärkt sich im US-amerikanischen Dentalsoft-Markt, da Patientenbindung und Kommunikationsqualität nun sowohl die Praxiseffizienz als auch die Behandlungsakzeptanz beeinflussen.

Nach Endnutzer: Zahnkliniken verankern die Nachfrage, während Krankenhäuser und Fachzentren beschleunigen

Zahnkliniken hielten im Jahr 2025 einen Anteil von 85,52 % der Endnutzernachfrage, was die Größe und Breite des praxisbasierten Versorgungsnetzwerks im US-amerikanischen Dentalsoft-Markt widerspiegelt. Die Amerikanische Zahnärztevereinigung berichtete 2025 von 135.333 Zahnarztpraxis-Einrichtungen, was erklärt, warum Klinik-Workflows weiterhin den größten Teil der Softwarekäufe in den Bereichen Terminplanung, Abrechnung, Dokumentation und Kommunikation antreiben. Dieser Teil des US-amerikanischen Dentalsoft-Marktes reicht von unabhängigen Einzelpraxen bis hin zu großen angeschlossenen Gruppen, aber der breite Bedarf ist ähnlich, da jeder Standort Verwaltungsarbeit, Patientenvolumen und Erstattungsfluss unter Kontrolle halten muss. Der Unterschied besteht darin, dass größere Klinikgruppen nun mehr Wert auf zentralisierte Berichterstattung und standardisierte Betriebsmodelle legen als auf isolierte standortspezifische Anpassungen.

Krankenhäuser und Fachzentren sollen von 2026 bis 2031 mit einer CAGR von 13,25 % wachsen, was sie zum am schnellsten wachsenden Endnutzersegment macht. NextGen Healthcare positioniert sein zahnärztliches elektronisches Gesundheitsaktensystem und Praxisverwaltungsangebot rund um zahnärztliche Workflows, die mit breiteren medizinischen Umgebungen verbunden sein müssen, was in Gemeinschaftsgesundheits-, integrierten Versorgungs- und compliance-intensiven Umgebungen von Bedeutung ist. Im Mai 2026 wurde NextGen Healthcare von Chestnut Health Systems ausgewählt, um NextGen Enterprise-Lösungen für elektronische Gesundheitsakten und Praxisverwaltung über integrierte zahnärztliche, hausärztliche und verhaltensgesundheitliche Programme in Illinois und Missouri einzusetzen, was bestätigt, dass die medizinisch-zahnärztliche Koordination zu einem stärkeren Einkaufsfaktor wird. Zahnärztliche Serviceorganisationen und verwandte Unternehmenskäufer bleiben in der Anzahl kleiner, aber ihre Technologieentscheidungen beeinflussen viele angeschlossene Praxen gleichzeitig, was ihnen im US-amerikanischen Dentalsoft-Markt ein überproportionales Gewicht verleiht.

Nach Praxisgröße: Einzelpraxen halten den größten Anteil, während Unternehmensketten das schnellste Wachstum verzeichnen

Einzelpraxen hielten im Jahr 2025 einen Marktanteil von 38,24 %, und dies bleibt eine wichtige Basis für den US-amerikanischen Dentalsoft-Markt, da viele Zahnärzte weiterhin unabhängig tätig sind. Die Amerikanische Zahnärztevereinigung stellte fest, dass 34 % der US-amerikanischen Zahnärzte noch als Einzelpraktiker tätig waren, was erklärt, warum Erschwinglichkeit, Benutzerfreundlichkeit und geringe lokale IT-Belastung weiterhin bei Kaufentscheidungen eine Rolle spielen. Für diese Gruppe sind die leistungsstärksten Anbieter oft diejenigen, die Terminplanung, Abrechnung und Patientennachrichten in einem einfachen monatlichen Abonnement statt durch separate Module kombinieren. Das hält die Einzelnachfrage aktiv, auch wenn größere Organisationen einen wachsenden Anteil neuer Software-Upgrades auf sich vereinen.

Große DSOs und Unternehmensketten sollen von 2026 bis 2031 mit einer CAGR von 12,82 % wachsen, und dies ist die wichtigste strukturelle Wachstumsnische im US-amerikanischen Dentalsoft-Markt. Dieselbe Belegschaftsaktualisierung der Amerikanischen Zahnärztevereinigung zeigte, dass die DSO-Zugehörigkeit bereits besonders stark in Arizona, Colorado, Georgia, Nevada, Oklahoma, Texas und Florida war, wo 2024 25 % der Zahnärzte DSO-zugehörig waren. Wenn Unternehmensgruppen Standorte hinzufügen, neigen sie dazu, Software über erworbene Standorte hinweg zu standardisieren, was Anbieter begünstigt, die bereits in standortübergreifender Berichterstattung, Schulung und Abrechnungs-Workflow bewährt sind. Dieser Teil des US-amerikanischen Dentalsoft-Marktes expandiert daher schneller als der Rest des Feldes, auch wenn die breitere Kundenbasis weit verteilt bleibt.

Geografische Analyse

Der Süden und Südwesten repräsentieren die konzentriertesten Unternehmensbedarfsnischen im US-amerikanischen Dentalsoft-Markt, da mehrere Bundesstaaten in diesen Regionen bereits eine hohe DSO-Durchdringung aufweisen. In Arizona, Colorado, Georgia, Nevada, Oklahoma, Texas und Florida waren 2024 25 % der Zahnärzte DSO-zugehörig, was Softwareanbietern eine größere Basis von Käufern bietet, die standardisierte, für mehrere Standorte geeignete Plattformen bevorzugen. Diese Bundesstaaten sind wichtig, da eine einzige DSO-Technologieentscheidung viele angeschlossene Büros gleichzeitig beeinflussen kann. Sie kombinieren auch große Bevölkerungszentren mit aktiver Praxisexpansion, was die Ersatzzyklen sowohl in allgemeinen als auch in Fachbereichen in Bewegung hält. Für den US-amerikanischen Dentalsoft-Markt macht das den Sun Belt zu einer der deutlichsten Regionen, in denen Unternehmens-Workflow-Design und Rollout-Geschwindigkeit wettbewerbliche Ergebnisse prägen können.

Der westliche Teil der Vereinigten Staaten kombiniert eine starke Gruppenpraxisdichte mit einer großen installierten Basis digital aktiver Anbieter. Colorado und Arizona hatten jeweils mehr als 20 % der Zahnärzte in Praxen mit über 100 Standorten tätig, was eine stetige Nachfrage nach Cloud-nativer Software unterstützt, die für zentralisierte Kontrolle und standortübergreifende Transparenz entwickelt wurde. Kalifornien fügt eine weitere Ebene hinzu, da Datenschutz- und Compliance-Erwartungen anspruchsvoller sind, sodass Anbieter mit stärkeren Kontrollen und Integrationsdesign einen klareren Vorteil haben. Der Nordosten unterscheidet sich, da er eine dichte Konzentration von Fachpraxen, städtischen Überweisungszentren und akademischen Umgebungen enthält, in denen Bildgebungsverknüpfungen und Kompatibilität mit elektronischen Gesundheitsakten bei der Kaufentscheidung mehr Gewicht haben. Pennsylvania und New York verzeichneten auch einige der stärksten Rückgänge bei den Zahnarzt-pro-Kopf-Quoten, was den Wert von Software erhöht, die Praxen hilft, Personalzeit und Stuhlkapazität effizienter zu nutzen.

Ländliche Märkte bleiben das am stärksten unterversorgte Chancengebiet im US-amerikanischen Dentalsoft-Markt, da die Anbieterdichte viel niedriger ist als in städtischen Gebieten. Ländliche Landkreise hatten 2024 32,7 Zahnärzte pro 100.000 Einwohner, während städtische Landkreise 64,7 pro 100.000 hatten, was bedeutet, dass viele ländliche Praxen mit kleineren lokalen Versorgungsnetzwerken mehr leisten müssen. Diese Praxen sind auch weniger wahrscheinlich in großen DSO-Strukturen vertreten, sodass die Modernisierung mehr von einfacher Bereitstellung, Fernunterstützung und Patientenkommunikationsfunktionen als von Unternehmensanforderungen abhängt. Das lässt den US-amerikanischen Dentalsoft-Markt mit einer bedeutenden langfristigen Öffnung für Anbieter, die Plattformen mit geringer Komplexität und mobilem Zugang, digitalem Aufnahmemanagement und flexiblen Kommunikationstools liefern können.

Wettbewerbslandschaft

Der US-amerikanische Dentalsoft-Markt ist auf Praxisebene mäßig fragmentiert, aber in der DSO- und Unternehmensschicht stärker konzentriert, wo einige wenige Anbieter stärkere Positionen halten. Henry Schein One erklärte im März 2026, dass sein Dentrix- und Dentrix Ascend-Franchise über 48.000 US-amerikanische Praxen und 90 % der Top-50-DSOs unterstützt, was ihm einen klaren installierten Basisvorteil bei größeren Konten verschafft. Planet DDS hat ebenfalls eine starke Position rund um einen offenen Plattformansatz aufgebaut, und sein Dental Industry Outlook 2026 besagte, dass das Unternehmen über 13.000 Praxen und 118.000 Nutzer durch vernetzte Workflows unterstützt. Cloud-native Herausforderer wie CareStack, Curve Dental und Planet DDS gewinnen an Zugkraft, indem sie sich auf Migrationsleichtigkeit, Gesamtbetriebskosten und eingebettete KI statt auf die Tiefe von Legacy-Funktionen allein konzentrieren. Das lässt den US-amerikanischen Dentalsoft-Markt auf der Ebene kleiner und mittelgroßer Praxen offen, auch wenn große Unternehmenskonten eine stärkere Anbieterkonzentration aufweisen.

Die Wettbewerbsstrategie konvergiert nun um drei Prioritäten: eingebettete KI, tiefere Interoperabilität und Produktstrukturen, die auf die Praxisgröße abgestimmt sind. CareStack und Overjet stellten im März 2025 die Smart Dental Platform vor, die Cloud-Praxisverwaltung, klinische KI, VoIP und Umsatzanalytik in einem einzigen Betriebsmodell kombiniert, was den Drang zu einheitlichen Plattformen widerspiegelt[3]CareStack und Overjet, "CareStack und Overjet stellen die branchenweit erste Smart Dental Platform vor," CareStack, resources.carestack.com. Henry Schein One lancierte Image Verify im Februar 2026, um die Anspruchsqualität innerhalb des bestehenden Workflows zu verbessern, was zeigt, wie führende Anbieter KI direkt in Erstattungs- und Betriebsaufgaben platzieren. Das Unternehmen hatte bereits im August 2025 LinkIt eingeführt und im Februar 2026 die Dentrix-Integration mit den iTero-Scannern von Align Technology erweitert, was eine bewusste Bemühung zeigt, die Workflow-Kontinuität über Bildgebungs- und Planungsschritte hinweg zu stärken. VideaHealth und Henry Schein One lancierten im November 2025 auch das Impact Panel, das KI-gestützte Patientenaufklärung zu Dentrix und Dentrix Ascend hinzufügt, was weiter zeigt, wie Anbieter versuchen, KI in der Hauptsoftwareumgebung statt in separaten Tools zu halten.

Ein klarer weißer Fleck verbleibt bei Gruppen mit weniger als 10 Standorten, die über grundlegende Einzelpraxis-Tools hinausgewachsen sind, aber keine Komplexität oder Preisgestaltung auf Unternehmensebene wünschen. Anbieter, die 5- bis 50-Standort-Organisationen mit stärkerer Analytik, zentraler Abrechnungstransparenz und überschaubarem Onboarding bedienen können, haben während des Prognosezeitraums Spielraum, Marktanteile zu gewinnen. Der US-amerikanische Dentalsoft-Markt begünstigt auch Unternehmen, die Datenbewegung und Drittanbieter-Konnektivität einfacher machen, da Käufer immer weniger bereit sind, geschlossene Systeme zu akzeptieren, die zukünftige Workflow-Änderungen einschränken. Dieses Gleichgewicht zwischen Konzentration in den Top-DSO-Konten und Fragmentierung im langen Ende erklärt, warum kein einzelner Anbieter heute den gesamten US-amerikanischen Dentalsoft-Markt kontrolliert.

Marktführer im US-amerikanischen Dentalsoft-Markt

Henry Schein One

Open Dental Software

Patterson Dental

Planet DDS

Curve Dental

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: NextGen Healthcare wurde von Chestnut Health Systems ausgewählt, um NextGen Enterprise-Lösungen für elektronische Gesundheitsakten und Praxisverwaltung über integrierte zahnärztliche, hausärztliche und verhaltensgesundheitliche Programme in Illinois und Missouri einzusetzen, was die wachsende Nachfrage nach fachübergreifenden, ONC-zertifizierten Plattformen in Gemeinschaftsgesundheitseinrichtungen demonstriert.

- Februar 2026: Synchrony und Planet DDS erweiterten ihre Partnerschaft, um CareCredit als bevorzugte Patientenfinanzierungslösung auf allen Planet DDS-Plattformen einschließlich Denticon zu etablieren, und erstreckten sich im Rahmen einer mehrjährigen Vereinbarung auf über 2.500 kieferorthopädische Praxen.

Berichtsumfang des US-amerikanischen Dentalsoft-Marktes

Gemäß dem Berichtsumfang bezeichnet Dentalsoftware spezialisierte Computerprogramme, die Zahnmediziner bei der Verwaltung verschiedener Aspekte des Zahnarztpraxisbetriebs unterstützen sollen. Sie umfasst typischerweise Funktionen für die Patientenaktenverwaltung, Terminplanung, Abrechnung und Versicherungsabwicklung, Behandlungsplanung, Bildgebung und klinische Dokumentation.

Der US-amerikanische Dentalsoft-Markt ist nach Bereitstellungsmodus in Cloud-basierte Lösungen, Web-basierte Plattformen und On-Premise-Systeme segmentiert. Nach Anwendung umfasst der Markt Tools für Patientenkommunikation und -einbindung, Terminplanung und Kalenderverwaltung, Abrechnungs- und Rechnungsstellungsdienste, Zahlungsabwicklungslösungen, Tools für Behandlungsplanung und Dokumentation, Integration von Bildgebung und Diagnostik sowie weitere relevante Anwendungen. Nach Endnutzer umfasst die Segmentierung Zahnkliniken, Krankenhäuser und Fachzentren, zahnärztliche Serviceorganisationen und weitere Endnutzer. Nach Praxisgröße ist der Markt in Einzelpraxen, Kleingruppen-Praxen, mittelgroße Mehrstandort-Praxen und große DSOs/Unternehmensketten kategorisiert. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| Cloud-basiert |

| Web-basiert |

| On-Premise |

| Patientenkommunikation und -einbindung |

| Terminplanung und Kalender |

| Abrechnung und Rechnungsstellung |

| Zahlungsabwicklung |

| Behandlungsplanung und Dokumentation |

| Integration von Bildgebung und Diagnostik |

| Weitere Anwendungen |

| Zahnkliniken |

| Krankenhäuser und Fachzentren |

| Zahnärztliche Serviceorganisationen |

| Weitere Endnutzer |

| Einzelpraxen |

| Kleingruppen-Praxen |

| Mittelgroße Mehrstandort-Praxen |

| Große DSOs / Unternehmensketten |

| Nach Bereitstellungsmodus | Cloud-basiert |

| Web-basiert | |

| On-Premise | |

| Nach Anwendung | Patientenkommunikation und -einbindung |

| Terminplanung und Kalender | |

| Abrechnung und Rechnungsstellung | |

| Zahlungsabwicklung | |

| Behandlungsplanung und Dokumentation | |

| Integration von Bildgebung und Diagnostik | |

| Weitere Anwendungen | |

| Nach Endnutzer | Zahnkliniken |

| Krankenhäuser und Fachzentren | |

| Zahnärztliche Serviceorganisationen | |

| Weitere Endnutzer | |

| Nach Praxisgröße | Einzelpraxen |

| Kleingruppen-Praxen | |

| Mittelgroße Mehrstandort-Praxen | |

| Große DSOs / Unternehmensketten |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert der Dentalsoft-Nachfrage in den Vereinigten Staaten?

Der US-amerikanische Dentalsoft-Markt wurde 2025 auf 2,62 Milliarden USD geschätzt und steht 2026 bei 2,86 Milliarden USD, mit Wachstum, das durch Cloud-Migration, DSO-Expansion und KI-gestützte Workflow-Tools unterstützt wird.

Wie schnell sollen die Dentalsoft-Ausgaben bis 2031 wachsen?

Der US-amerikanische Dentalsoft-Markt soll bis 2031 4,42 Milliarden USD erreichen und von 2026 bis 2031 mit einer CAGR von 9,12 % wachsen.

Welches Bereitstellungsmodell führt bei der Einführung in Zahnarztpraxen?

Die Cloud-basierte Bereitstellung führte 2025 mit einem Anteil von 58,31 % und ist mit einer CAGR von 11,38 % bis 2031 auch das am schnellsten wachsende Modell, was die Nachfrage nach einfacheren Updates, geringerer lokaler IT-Belastung und standortübergreifender Transparenz widerspiegelt.

Welche Softwareanwendung ist am wichtigsten für Umsatz und Workflow-Kontrolle?

Terminplanung und Kalenderverwaltung hielten 2025 mit 26,24 % den größten Anwendungsanteil, da Patientenfluss, Erinnerungen und Stuhlauslastung alle davon abhängen.

Warum sind DSOs so wichtig für die Anbieterstrategie in diesem Bereich?

Die DSO-Zugehörigkeit erreichte 2024 16,1 % der US-amerikanischen Zahnärzte und 26,5 % bei Berufseinsteigern, sodass Unternehmenskäufer nun die Softwarestandardisierung über viele angeschlossene Praxen gleichzeitig beeinflussen.

Was ist die stärkste Wachstumschance nach Kundentyp?

Krankenhäuser und Fachzentren sollen bis 2031 mit einer CAGR von 13,25 % wachsen, unterstützt durch integrierte medizinisch-zahnärztliche Workflows und umfangreichere Berichtsanforderungen in Gemeinschaftsgesundheitseinrichtungen.

Seite zuletzt aktualisiert am: