Marktgröße und Marktanteil für Zahnmedizinische Dienstleistungen in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 174.20 Milliarden US-Dollar |

| Marktgröße (2026) | 183 Milliarden US-Dollar |

| Marktgröße (2031) | 234.11 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.05% CAGR |

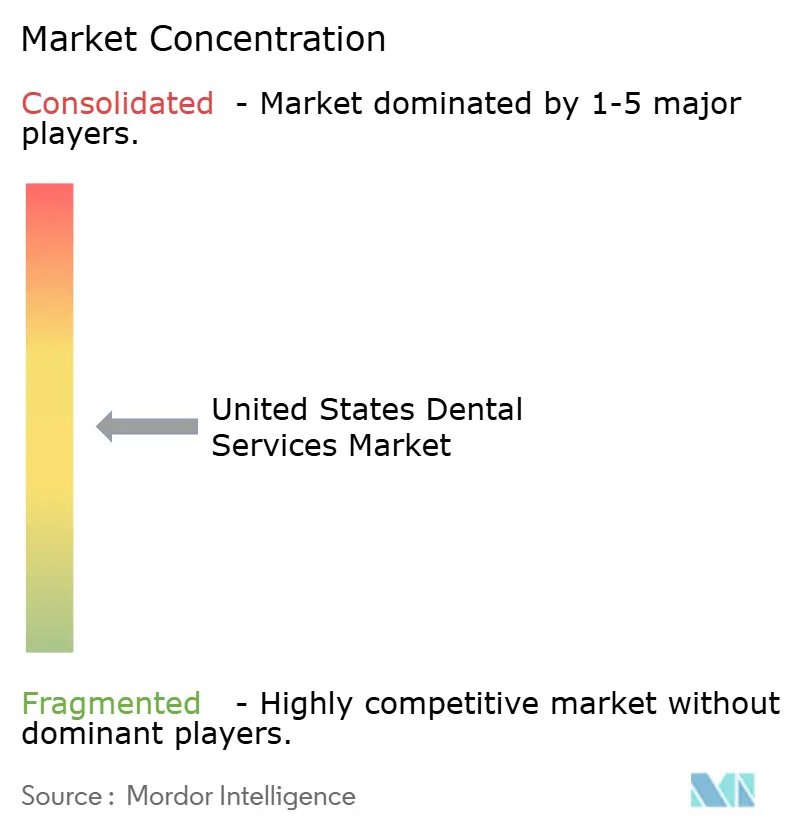

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Zahnmedizinische Dienstleistungen in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße für zahnmedizinische Dienstleistungen in den Vereinigten Staaten wurde im Jahr 2025 auf 174,2 Milliarden USD geschätzt und soll von 183 Milliarden USD im Jahr 2026 auf 234,11 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,05 % während des Prognosezeitraums (2026–2031). Die Konsolidierung unter von Private-Equity-finanzierten zahnärztlichen Dienstleistungsorganisationen (DSOs), die Ausweitung der zahnärztlichen Leistungen im Rahmen von Medicare Advantage und Medicaid für Erwachsene sowie die rasche Verbreitung von KI-gestützten Bildgebungssystemen definieren die Wettbewerbsdynamik und die Durchsatzeffizienz im Markt für zahnmedizinische Dienstleistungen in den Vereinigten Staaten neu. Anbietergruppen, die die Beschaffung in der Lieferkette zentralisieren und digitale Arbeitsabläufe einsetzen, verkürzen die Behandlungszeit, steigern die Fallakzeptanz und verbessern die Personalauslastung. Gleichzeitig treiben Kostenträgerpolitiken, die Routineleistungen einbetten, die Inanspruchnahme bei Senioren und einkommensschwachen Erwachsenen in die Höhe und erweitern den Patientenzulauf. Anhaltende Personalengpässe und inflationsbedingte Inputkosten dämpfen diese Rückenwinde, treffen jedoch kleinere unabhängige Praxen überproportional und verstärken die Skalenvorteile der DSOs.

Wichtigste Erkenntnisse des Berichts

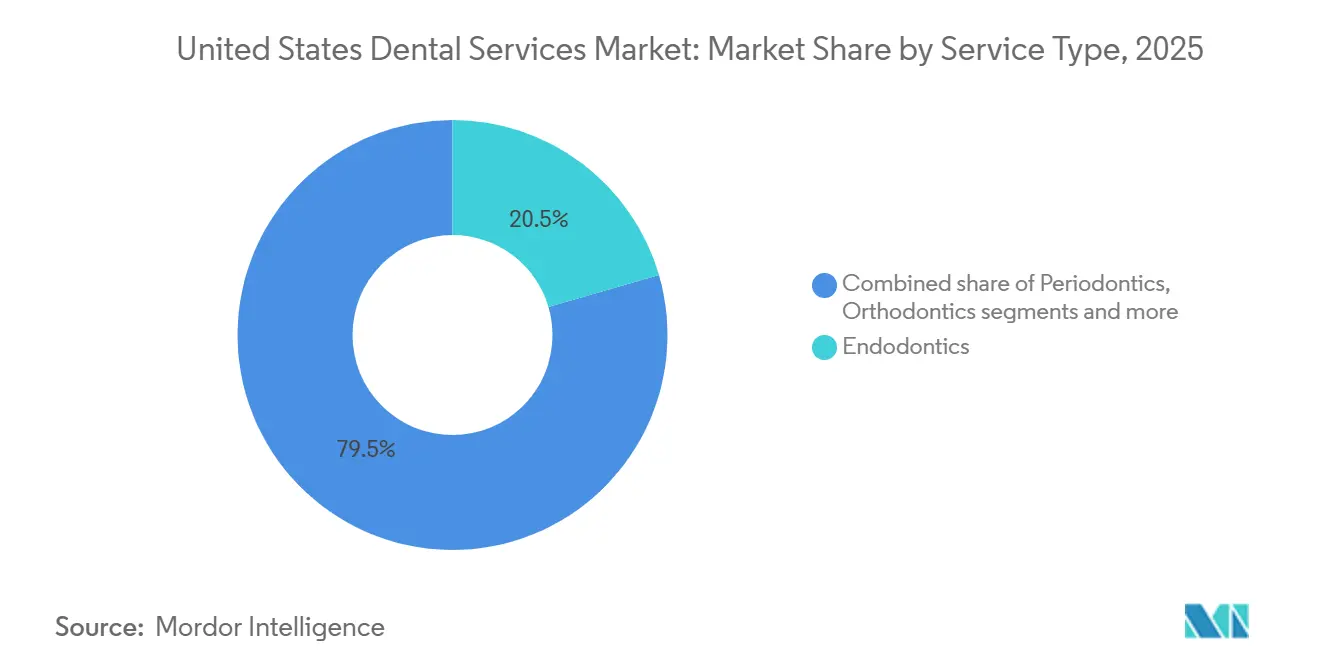

- Nach Leistungsart entfiel auf die Endodontie im Jahr 2025 ein Marktanteil von 20,55 % am Markt für zahnmedizinische Dienstleistungen in den Vereinigten Staaten, während die Kieferorthopädie bis 2031 die schnellste CAGR von 6,25 % verzeichnen soll, was die Akzeptanz von transparenten Zahnschienen bei Erwachsenen widerspiegelt.

- Nach Patientenaltersgruppe repräsentierte die Kohorte der 18- bis 64-Jährigen im Jahr 2025 52,53 % des Patientenvolumens; das Segment der ≥65-Jährigen soll mit einer CAGR von 6,35 % wachsen, gestützt durch eine nahezu universelle zahnärztliche Absicherung im Rahmen von Medicare Advantage.

- Nach Anbietermodell hielten unabhängige Einzel- und Gruppenpraxen im Jahr 2025 einen Anteil von 54,15 %, doch öffentliche Kliniken und Kliniken der bundesstaatlich qualifizierten Gesundheitszentren (FQHC) wachsen mit einer CAGR von 10,82 %, da Medicaid-Vorgaben unterversorgte Bevölkerungsgruppen zu Sicherheitsnetz-Anbietern lenken.

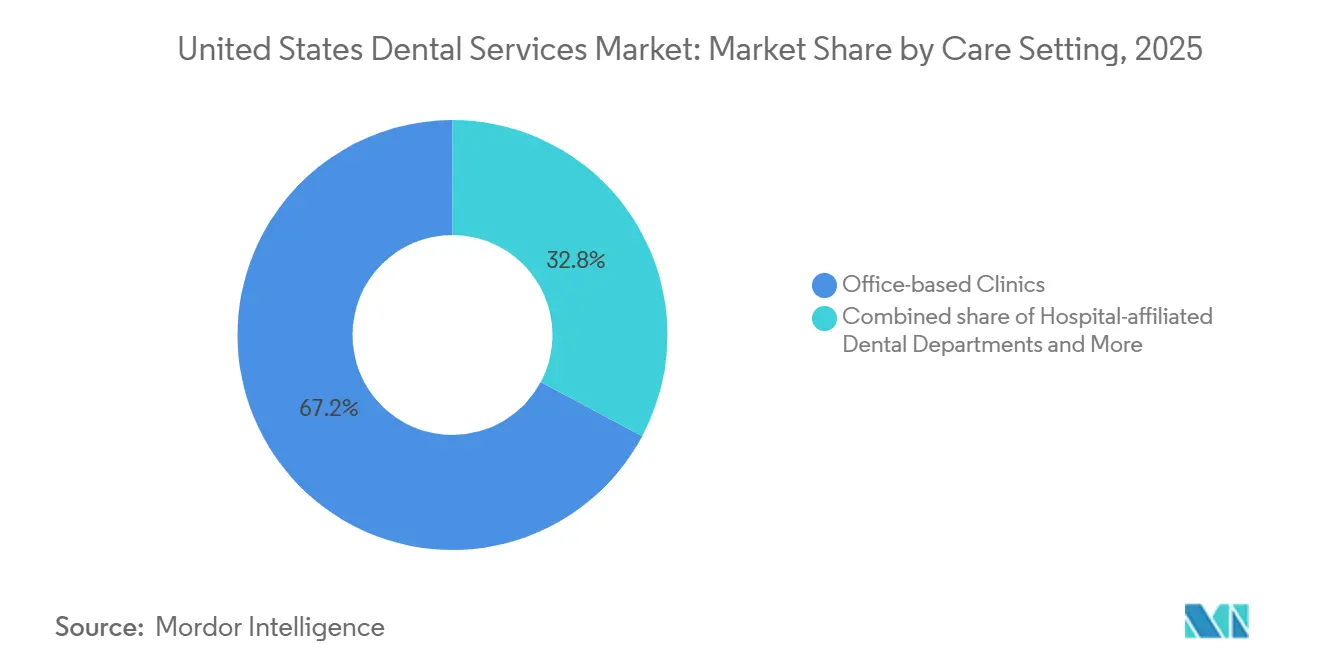

- Nach Versorgungsumfeld dominierten praxisbasierte Kliniken die Versorgung mit einem Anteil von 67,25 % im Jahr 2025, doch Gesundheitskliniken im Einzelhandel, die sich in Apotheken und Großmärkten befinden, expandieren mit einer CAGR von 6,56 % aufgrund der Stärke von komfortorientierten Präventionsbesuchen.

- Nach Zahlungsmethode entfielen auf die private Krankenversicherung 46,65 % der Zahlungen im Jahr 2025, doch die Selbstzahlungsausgaben steigen mit einer CAGR von 6,32 %, da Hochselbstbehalt-Krankenversicherungspläne die Kostenlast auf die Patienten verlagern und kosmetische Eingriffe weiterhin nicht abgedeckt bleiben.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Markt für Zahnmedizinische Dienstleistungen in den Vereinigten Staaten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende Belastung durch unbehandelte Munderkrankungen | +0.5% | National, mit überproportionaler Betroffenheit einkommensschwacher und ländlicher Gemeinschaften mit begrenztem Anbieterzugang | Langfristig (≥ 4 Jahre) |

| Rasche Verbreitung von transparenten Zahnschienen und digitalen Arbeitsabläufen | +0.9% | National, angeführt von städtischen und wohlhabenden Vorstadtmärkten mit hoher Durchdringung durch private Krankenversicherungen | Kurzfristig (≤ 2 Jahre) |

| Wachsende DSO-Durchdringung und Private-Equity-Finanzierung | +1.2% | National, mit höchster Konzentration in den Sun-Belt-Staaten und städtischen Vororten | Mittelfristig (2–4 Jahre) |

| Ausweitung der zahnärztlichen Leistungen im Rahmen von Medicare Advantage | +0.8% | National, mit überproportionaler Auswirkung in Florida, Arizona und Staaten mit hohem Seniorenanteil | Mittelfristig (2–4 Jahre) |

| KI-gestützte intraorale Bildgebung zur Verkürzung der Diagnosezeit | +0.6% | National, frühe Einführung konzentriert in DSO-angeschlossenen Praxen und akademischen Zahnmedizinzentren | Kurzfristig (≤ 2 Jahre) |

| Eröffnung von Einzelhandelskliniken durch Großmärkte | +0.4% | National, mit anfänglichem Fokus auf städtische und vorstädtische Märkte in der Nähe bestehender Apotheken- und Einzelhandelsstandorte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende DSO-Durchdringung und Private-Equity-Finanzierung

Von Private Equity unterstützte DSOs verfolgen eine aggressive Roll-up-Strategie, die dem Playbook der Notfallversorgung ähnelt, und beschleunigen die Konsolidierung im Markt für zahnmedizinische Dienstleistungen in den Vereinigten Staaten. Die Investitionen überstiegen im Jahr 2024 3,5 Milliarden USD und umfassten 137 Ergänzungsgeschäfte, die die DSO-Zugehörigkeit auf nahezu 13 % aller Praxen erhöhten. Heartland Dental, Aspen Dental und Pacific Dental Services verwalten gemeinsam rund 4.000 Standorte, was ihnen die Verhandlungsmacht gibt, 15–20 % Lieferrabatte auszuhandeln, Enterprise-Resource-Planning-Systeme einzusetzen und Hygieniker für eine höhere Stuhlauslastung weiterzubilden. Diese Skaleneffekte senken Kosten, mit denen unabhängige Praxen nicht mithalten können, und lenken mehr Praxen in Richtung Zugehörigkeit. Während regulatorische Obergrenzen für den Besitz durch Nicht-Zahnärzte in einigen Staaten das Tempo verlangsamen, schätzen Analysten, dass bis 2035 75–80 % der Praxen angeschlossen sein könnten. Die Landnahme konzentriert sich auf Sun-Belt-Vororte, wo die Durchdringung durch private Krankenversicherungen und die Ermessensausgaben am stärksten sind, was regionale Unterschiede in der Wettbewerbsintensität verstärkt.

Rasche Verbreitung von transparenten Zahnschienen und digitalen Arbeitsabläufen

Systeme für transparente Zahnschienen haben ästhetische Barrieren beseitigt, die die Kieferorthopädie historisch auf Jugendliche beschränkten, und haben die am schnellsten wachsende Leistungslinie im Markt für zahnmedizinische Dienstleistungen in den Vereinigten Staaten katalysiert. Align Technology lieferte im vierten Quartal 2024 8 % mehr Fälle im Jahresvergleich, wobei die Akzeptanz bei Erwachsenen die bei Jugendlichen übertraf[1]Align Technology Inc., „Q4 2024 Earnings Release”, aligntech.com. Digitale Abdruckscanner stiegen zwischen 2023 und 2024 von 48 % auf 57 % Praxisdurchdringung, und die KI-gestützte Behandlungsplanung verdoppelte sich nahezu, wodurch die Einrichtungszeit um bis zu 40 % verkürzt und Simulationen am selben Tag ermöglicht wurden. Die US-amerikanische Arzneimittelbehörde (FDA) ließ mehrere chairside-3D-Drucker für die Herstellung von Zahnschienen zu, was großen DSOs ermöglicht, die Produktion intern zu verlagern und Laborgebühren um 20–30 % zu unterbieten. Unabhängige Praxen, die keine Vor-Ort-Fräsmaschinen finanzieren können, sehen sich mit sinkenden Margen konfrontiert, es sei denn, sie kooperieren mit Labors, die schnelle Lieferzeiten anbieten. Auf kurze Sicht werden anhaltende Preisrückgänge und Direktvermarktung an Verbraucher die adressierbare Basis von Erwachsenen erweitern, die eine diskrete kieferorthopädische Korrektur anstreben.

Ausweitung der zahnärztlichen Leistungen im Rahmen von Medicare Advantage

Neunundneunzig Prozent der Medicare-Advantage-Versicherten (MA) verfügten bis 2025 über eine eingebettete Zahnversorgung, gegenüber einer fragmentierten Verfügbarkeit drei Jahre zuvor[2]Zentren für Medicare- und Medicaid-Dienste, „Medicare Advantage Dental Coverage Landscape 2025”, cms.gov. Diese Leistungsausweitung lenkt Senioren zurück in routinemäßige Präventionsbesuche und hochwertige prothetische Versorgung und steigert die Inanspruchnahme in der Kohorte der ≥65-Jährigen mit einer CAGR von 6,35 %. Die Staaten können ab 2027 zahnärztliche Leistungen für Erwachsene als wesentliche Leistungen in Medicaid aufnehmen, was potenziell Millionen einkommensschwacher Erwachsener zu FQHCs und krankenhausbasierten Kliniken lenkt. Praxen, die sich bei MA-Plänen akkreditieren, erzielen zusätzliche Einnahmen aus Kronen, Implantaten und parodontaler Erhaltungstherapie, obwohl die Erstattungssätze 30–40 % unter denen kommerzieller Pläne liegen. Der politische Wandel verschärft den Wettbewerb um Behandlungskapazitäten in Rentnerdestinationen wie Florida und Arizona, wo Senioren bereits mehr als 20 % der Bevölkerung ausmachen. Mittelfristig wird erwartet, dass MA-Versicherer Risikoausgleichsmodelle verfeinern, die Anbieter belohnen, die chronische Munderkrankungen dokumentieren und behandeln, und den Markt in Richtung wertbasierter Verträge lenken.

Steigende Belastung durch unbehandelte Munderkrankungen

Unbehandelte Karies betrifft 21 % der Erwachsenen und die Hälfte der schulpflichtigen Kinder, wobei die Prävalenz bei Haushalten mit einem Einkommen unter 35.000 USD doppelt so hoch ist. Aufgeschobene Restaurationen eskalieren zu endodontischen oder chirurgischen Eingriffen, was die nachgelagerten Kosten und Notaufnahmebesuche auf geschätzte 2,7 Milliarden USD jährlich aufbläht. Jüngste Medicaid-Erweiterungen in Oregon, Washington und New York zielen darauf ab, die Versorgung von akuten auf präventive Einrichtungen umzulenken, doch 65 % der US-amerikanischen Landkreise sind weiterhin Mangelgebiete für zahnärztliche Fachkräfte. Bundesfördermittel finanzieren mobile Kliniken und schulbasierte Versiegelungsprogramme, doch Einschränkungen des Tätigkeitsbereichs für Zahntherapeuten in 37 Staaten begrenzen die Personalelastizität. Langfristig wird erwartet, dass Initiativen im Bereich der öffentlichen Gesundheit und die Einhaltung der Trinkwasserfluoridierung die Krankheitsinzidenz senken, doch die kurzfristige Nachfrage nach restaurativen und endodontischen Eingriffen wird hoch bleiben und das Umsatzwachstum im Markt für zahnmedizinische Dienstleistungen in den Vereinigten Staaten stützen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Behandlungskosten und begrenzte Abdeckung kosmetischer Leistungen | -0.5% | National, mit überproportionaler Betroffenheit von Haushalten mittleren Einkommens ohne umfassende Zahnversicherung | Kurzfristig (≤ 2 Jahre) |

| Personalengpässe bei Hygienikern und Assistenten | -0.7% | National, am akutesten in ländlichen Gebieten und kleineren Städten mit begrenzten Ausbildungsprogrammen | Mittelfristig (2–4 Jahre) |

| Inflationsbedingter Anstieg der Labor- und Verbrauchsmaterialkosten | -0.6% | National, betrifft alle Praxistypen mit dem größten Margendruck auf unabhängige Betreiber | Kurzfristig (≤ 2 Jahre) |

| Staatliche Einschränkungen des Tätigkeitsbereichs für mittlere Anbieter | -0.4% | Konzentriert in 37 Staaten, die die Praxis von Zahntherapeuten verbieten oder einschränken, was die Personalerweiterung begrenzt | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Personalengpässe bei Hygienikern und Assistenten

Im Jahr 2024 waren rund 225.000 Hygieniker beschäftigt, doch die Vakanzenquoten liegen in vielen Ballungsräumen bei nahezu 15 %, was die Medianlöhne auf 87.530 USD treibt und die Margen kleinerer Praxen belastet[3]US-amerikanisches Amt für Arbeitsstatistik, „Berufsaussichten für Dentalhygieniker und Zahnarzthelfer 2025”, bls.gov. Zahnarzthelfer weisen eine ähnliche Fluktuation auf, wobei die Abwanderungsrate 20 % übersteigt, da körperlich anspruchsvolle Tätigkeiten Arbeitnehmer in besser bezahlte Positionen im Gesundheitswesen drängen. Zeitarbeitsfirmen berechnen Aufschläge von 30–50 %, was die Betriebskosten erhöht. DSOs mildern die Auswirkungen durch zentralisierte Rekrutierung und Weiterbildung, die Assistenten unter Aufsicht erweiterte Aufgaben ermöglicht, während unabhängige Praxen die Öffnungszeiten reduzieren oder Neupatiententermine verzögern müssen. In ländlichen Landkreisen führen unbesetzte Stellen direkt zu einem eingeschränkten Zugang und vergrößern das Stadt-Land-Gefälle in der Versorgung, das den Markt für zahnmedizinische Dienstleistungen in den Vereinigten Staaten bereits belastet.

Hohe Behandlungskosten und begrenzte Abdeckung kosmetischer Leistungen

Die Zahnarztinflation übertraf den allgemeinen Verbraucherpreisindex mit 3–4 % jährlich in den Jahren 2024–2025, angeheizt durch Sprünge von 5–7 % bei Zirkonium- und Keramikinputs. Die Selbstzahlungsausgaben beliefen sich 2023 im Durchschnitt auf 1.514 USD pro Erwachsenem, und 13 % nannten die Kosten als Versorgungshindernis – den höchsten Wert unter allen Gesundheitsleistungen. Arbeitgeberpläne begrenzen die jährlichen Leistungen in der Regel auf 2.000 USD, sodass Patienten 30–50 % der Kosten für größere Eingriffe selbst tragen müssen. Hochselbstbehalt-Krankenversicherungspläne, die mittlerweile 88 % der versicherten Arbeitnehmer abdecken, verschärfen die Belastung und veranlassen Anbieter, Mitgliedschaftspläne und Finanzierungsangebote am Point of Sale anzubieten. Kosmetische Leistungen bleiben fast ausschließlich selbstzahlungspflichtig, was eine zweigeteilte Nachfragekurve schafft, bei der wohlhabende Haushalte Bleaching, Veneers und Smile-Makeovers in Anspruch nehmen, während einkommensschwächere Gruppen selbst medizinisch notwendige Restaurationen aufschieben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Leistungsart: Endodontie führt, Kieferorthopädie wächst rasant

Die Endodontie hielt im Jahr 2025 einen Umsatzanteil von 20,55 %, den höchsten aller Kategorien im Markt für zahnmedizinische Dienstleistungen in den Vereinigten Staaten. Biokeramische Versiegelungsmittel, digitale Volumentomographie und KI-gestützte Feilensysteme haben die Erfolgsquoten verbessert und die Behandlungszeit verkürzt, was die Nachfrage nach Nachbehandlungen bei alternden Wurzelkanalfällen ankurbelt. Gleichzeitig verzeichnet die Kieferorthopädie bis 2031 eine CAGR von 6,25 %, angetrieben durch die Akzeptanz transparenter Zahnschienen bei Erwachsenen, die das Stigma von Metallspangen umgehen. Die Lieferungen von Align Technology im Jahr 2024 unterstreichen diesen Schwung, und die FDA-Zulassung von praxisbasierten 3D-Druckern senkt die Stückkosten weiter. Da sich Zahnschienen-Plattformen auf jüngere Jugendliche ausweiten, ist die Kieferorthopädie positioniert, den Anteil von Festapparaturen stetig zu erodieren und ihren Status als am schnellsten wachsende Leistungsart zu festigen.

Die restaurative Zahnheilkunde bleibt das prozedurale Rückgrat des Marktes für zahnmedizinische Dienstleistungen in den Vereinigten Staaten, doch die Erstattung hinkt der Materialinflation hinterher und belastet die Margen. Die Parodontologie profitiert von der wachsenden Anerkennung des Zusammenhangs zwischen Mundgesundheit und systemischer Gesundheit, wobei Kardiologen und Endokrinologen parodontale Entzündungen als modifizierbaren Risikofaktor hervorheben. Die Prothetik verlagert sich von herausnehmbaren Prothesen hin zu implantatgetragenen Überprothesen, da Senioren die Lebensqualität priorisieren – eine Verschiebung, die durch sinkende Implantatpreise infolge des Wettbewerbs unter Herstellern verstärkt wird. Präventive und diagnostische Leistungen stützen die Umsatzstabilität, erfordern jedoch Upselling in margenstarke Kategorien, um stagnierende Gebührenordnungen auszugleichen. Kosmetische Behandlungen bedienen die Ermessensnachfrage, die in wohlhabenden Postleitzahlgebieten konzentriert ist, und fügen episodische Umsatzspitzen während wirtschaftlicher Aufschwünge hinzu.

Nach Patientenaltersgruppe: Erwerbstätige Bevölkerung dominiert, Senioren beschleunigen

Erwerbstätige Erwachsene (18–64 Jahre) generierten im Jahr 2025 52,53 % des Patientenvolumens, gestützt durch arbeitgeberfinanzierte Krankenversicherungen und Ermessensausgaben für restaurative, kieferorthopädische und kosmetische Versorgung. Die Inanspruchnahme erreicht ihren Höhepunkt in der Altersgruppe der 35- bis 54-Jährigen, wenn kumulativer Verschleiß auf verfügbares Einkommen trifft und hohe Einnahmen pro Besuch unterstützt. Dennoch ist die Kohorte der ≥65-Jährigen mit einer CAGR von 6,35 % die am schnellsten wachsende, was den demografischen Alterungsprozess und die eingebetteten zahnärztlichen Leistungen im Rahmen von Medicare Advantage widerspiegelt. Die Marktgröße für zahnmedizinische Dienstleistungen in den Vereinigten Staaten für Senioren soll robust wachsen, da die Bevölkerung im Alter von ≥65 Jahren bis 2030 auf 73 Millionen anwächst.

Die Kinder- und Jugendversorgung hängt von der Versicherungsabdeckung und der Verfügbarkeit von Anbietern ab. Obwohl Versiegelungen und frühe kieferorthopädische Beurteilungen die künftige Krankheitslast reduzieren, stoßen bei Medicaid versicherte Kinder in Märkten mit geringer Erstattung weiterhin auf begrenzten Zugang. Mobile FQHC-Kliniken und schulbasierte Programme überbrücken diese Lücke teilweise, doch Personalengpässe in ländlichen Landkreisen bestehen fort. Das Segment der Erwerbstätigen wird der Volumenanker bleiben, doch das Umsatzwachstumspotenzial neigt sich zu Senioren hin, angesichts ihrer höheren Inzidenz komplexer restaurativer und prothetischer Bedürfnisse.

Nach Anbietermodell: Unabhängigkeit schwindet, FQHCs wachsen rasant

Unabhängige Einzel- und Gruppenpraxen kontrollierten im Jahr 2025 54,15 % des Umsatzes, doch ihr Anteil schwindet, da DSOs Akquisitionen beschleunigen und FQHCs ihre Leistungsangebote ausweiten. Heartland Dental allein eröffnete im Jahr 2024 105 Standorte und nutzte die zentralisierte Beschaffung, um die Versorgungskosten 15–20 % unter dem Durchschnitt unabhängiger Praxen zu halten. Unterdessen verzeichnen FQHCs bis 2031 eine CAGR von 10,82 %, gestützt durch Bundesfördermittel, die die niedrige Medicaid-Erstattung subventionieren. Die dem Markt für zahnmedizinische Dienstleistungen in den Vereinigten Staaten zugeschriebene Marktgröße für öffentliche Kliniken wächst daher schneller als der Gesamtmarkt, was die politisch gesteuerte Patientenumleitung widerspiegelt.

DSOs konzentrieren sich in Vororten, wo die Durchdringung durch private Krankenversicherungen Premium-Gebührenordnungen unterstützt, während unabhängige Praxen in Medicaid-lastigen ländlichen und städtischen Gebieten verbleiben. Unternehmensrechtliche Einschränkungen für die Zahnarztpraxis in Staaten wie Kalifornien verlangsamen das Tempo der Roll-ups, doch Umgehungsstrukturen wie Managementdienstleistungsorganisationen ermöglichen weiterhin den Kapitalzufluss. Letztendlich müssen unabhängige Praxen zwischen der Zugehörigkeit für Kapitalzugang oder einer Nischenstrategie wählen, die auf Gemeinschaftsbeziehungen und personalisierter Versorgung basiert.

Nach Versorgungsumfeld: Praxisbasierte Versorgung dominiert, Einzelhandelskliniken entstehen

Praxisbasierte Praxen erfassten im Jahr 2025 67,25 % des Marktanteils für zahnmedizinische Dienstleistungen in den Vereinigten Staaten, dank umfassender Leistungsangebote und Ausrüstung für komplexe Eingriffe. Krankenhausbasierte Abteilungen konzentrieren sich auf medizinisch komplexe Fälle, die Anästhesie oder multidisziplinäre Aufsicht erfordern, und spielen eine wichtige, aber enge Rolle. Einzelhandelskliniken in Apotheken und Großmärkten expandieren am schnellsten mit einer CAGR von 6,56 % und nutzen Komfort, transparente Preisgestaltung und verlängerte Öffnungszeiten.

Diese Einzelhandelsstandorte übernehmen präventive Reinigungen und einfache Restaurationen und geben Behandlungskapazitäten in traditionellen Praxen für Arbeiten mit höherem Schwierigkeitsgrad frei. Allerdings verhindern Umfangsbeschränkungen chirurgische Eingriffe vor Ort, sodass Überweisungsnetzwerke wesentlich bleiben. Da die Verbrauchererwartungen in Richtung Same-Day-Service und Preistransparenz tendieren, könnten hybride Modelle entstehen, die Einzelhandels-Frontends mit Back-Office-Fachzentren verbinden und die Versorgungslandschaft im Markt für zahnmedizinische Dienstleistungen in den Vereinigten Staaten weiter fragmentieren.

Nach Zahlungsmethode: Private Krankenversicherung führt, Selbstzahlung wächst rasant

Die private Krankenversicherung finanzierte im Jahr 2025 46,65 % der Ausgaben, angetrieben durch Arbeitgeberpläne, die 100 % der Präventivversorgung abdecken. Doch Selbstzahlungen wachsen mit einer CAGR von 6,32 % – dem schnellsten unter allen Kanälen – weil die Einführung von Hochselbstbehalt-Plänen die Erstverantwortung auf die Patienten verlagert und kosmetische Eingriffe weitgehend nicht abgedeckt bleiben. Die dem Selbstzahler zugeschriebene Marktgröße für zahnmedizinische Dienstleistungen in den Vereinigten Staaten wächst daher schneller als die versicherte Basis, insbesondere in elektiven kosmetischen und kieferorthopädischen Segmenten.

Die Durchdringung durch öffentliche Krankenversicherungen soll steigen, da die zahnärztliche Versorgung für Erwachsene im Rahmen von Medicaid ab 2027 zu einer wesentlichen Leistung wird. Erstattungslücken bleiben erheblich, doch FQHC-Kostenbasissubventionen schließen einen Teil des Margendefizits. Praxen bewerben zunehmend Mitgliedschaftspläne zu 300–500 USD jährlich, um den Cashflow zu stabilisieren und Loyalität zu kultivieren, während Drittanbieter von Finanzierungen die Behandlungserschwinglichkeit für kreditwürdige Patienten auf Kosten von Finanzierungsgebühren ausweiten.

Geografische Analyse

Die regionale Leistung im Markt für zahnmedizinische Dienstleistungen in den Vereinigten Staaten divergiert stark. Sun-Belt-Staaten wie Florida, Texas und Arizona verzeichnen die schnellste Expansion, gestützt durch Seniorenmigration, Medicare-Advantage-Inanspruchnahme und regulatorische Rahmenbedingungen, die dem DSO-Wachstum förderlich sind. Landkreise wie Sarasota und Maricopa zählen Senioren bereits als mehr als 20 % der Einwohner, was die Nachfrage nach prothetischer und parodontaler Erhaltungstherapie steigert. Im Gegensatz dazu kämpfen Rust-Belt- und Appalachian-Regionen mit Zahnarzt-zu-Bevölkerungs-Verhältnissen unter 1:5.000, was mehr als 65 % der Landkreise als Mangelgebiete für zahnärztliche Fachkräfte klassifiziert. FQHC-Investitionen in mobile Einheiten und Telezahnheilkunde gleichen Lücken teilweise aus, doch Reiseentfernungen und begrenzte Behandlungskapazitäten halten den ungedeckten Bedarf hoch.

Küstenmetropolen – New York, Los Angeles, Boston – verfügen über dichte Anbieternetzwerke, aber harten Wettbewerb und hohe Gemeinkosten. DSOs umgehen oft städtische Kerne zugunsten angrenzender Vororte, wo die Immobilienkosten niedriger und Parkplätze reichlich vorhanden sind, was verlängerte Öffnungszeiten ermöglicht, die bei berufstätigen Fachleuten Anklang finden. Regulatorische Unterschiede prägen ebenfalls das Wachstum. Minnesota, Maine und Alaska autorisieren Zahntherapeuten und erweitern die Reichweite in ländlichen Gemeinden, während die meisten Staaten mittlere Anbieter weiterhin einschränken und die Skalierbarkeit begrenzen. Der Medicaid-Erweiterungsstatus vergrößert die geografischen Unterschiede weiter, wobei Nicht-Erweiterungsstaaten wie Texas größere nicht versicherte Bevölkerungsgruppen und höhere Notaufnahmebesuche wegen Zahnproblemen tragen.

Im Mittleren Westen hat die Arbeitgeberkonzentration in der Fertigung historisch gesehen robuste Zahnleistungen geboten, doch Werksschließungen haben die Abdeckung erodiert und Patienten in Selbstzahler- oder Medicaid-Kategorien verschoben. Westliche Bergstaaten, darunter Colorado und Utah, ziehen junge, wohlhabende Bevölkerungsgruppen an, die an kosmetischen und präventiven Leistungen interessiert sind, was Boutique-Praxen und auf Zahnschienen ausgerichtete Start-ups ankurbelt. Insgesamt weist der Markt für zahnmedizinische Dienstleistungen in den Vereinigten Staaten ein Mosaik aus hyper-wettbewerbsintensiven Vororten, unterversorgten ländlichen Gebieten und politisch gesteuerten Sicherheitsnetz-Clustern auf, was standortspezifische Strategien von den Akteuren erfordert.

Wettbewerbslandschaft

Das Wettbewerbsgefüge des Marktes für zahnmedizinische Dienstleistungen in den Vereinigten Staaten entwickelt sich von der Fragmentierung hin zu einem Oligopol. Heartland Dental, Aspen Dental und Pacific Dental Services verwalten nun zusammen rund 4.000 Standorte. Ihre zentralisierte Beschaffung allein erzielt Einsparungen von 15–20 % bei Verbrauchsmaterialien. Im Jahr 2024 kooperierte Heartland mit VideaHealth, um KI-gestützte Röntgenanalyse in seinem Netzwerk einzuführen, die Diagnosezeit zu verkürzen und die Fallakzeptanz zu steigern. Aspen Dental integrierte Daten von vernetzten Zahnbürsten von Philips Sonicare in Patientenportale und stärkte so die Präventionscompliance und die Terminplanung für Wiedervorstellungen.

MB2 Dental sicherte sich eine Schuldenfinanzierung von 2,34 Milliarden USD für weitere Roll-ups und unterstrich damit das Anlegervertrauen in das wiederkehrende Cashflow-Profil der Zahnheilkunde. Telezahnheilkunde-Plattformen nagen an der kieferorthopädischen Überwachung und Zweitmeinungen, doch staatliche Zulassungsregeln begrenzen die vollständige virtuelle Versorgung. Weißraum-Chancen bestehen in ländlichen Landkreisen, wo DSOs keine Skalierungsanreize haben; FQHCs füllen diese Lücke teilweise, doch Finanzierungszyklen und Personalengpässe schränken die Expansion ein. Unabhängige Praxen behalten ihre Wettbewerbsrelevanz, indem sie personalisierten Service, Versorgungskontinuität und Gemeinschaftsbindungen betonen, obwohl steigende Arbeits- und Versorgungskosten die Kapitalreinvestition herausfordern.

Mit Blick auf die Zukunft werden Technologiepartnerschaften die Gewinner definieren. DSOs, die KI-Bildgebung, chairside-Fräsen und cloudbasiertes Praxismanagement standardisieren können, werden Effizienzvorteile ausbauen. Unternehmensrechtliche Praxisstatuten können das Tempo in Staaten wie Kalifornien verlangsamen, doch Managementdienstleistungsorganisationsstrukturen bieten rechtliche Wege für weitere Konsolidierung. Der Wettbewerb um Talente ist von großer Bedeutung; Einrichtungen, die Studiengebührenerstattung, Karriereleitern und flexible Arbeitszeiten anbieten, werden knappe Hygieniker und Assistenten anziehen und die betriebliche Resilienz festigen.

Marktführer für Zahnmedizinische Dienstleistungen in den Vereinigten Staaten

Aspen Dental Management, Inc.

Dental Care Alliance

Great Expressions Dental Centers

Pacific Dental Services

Smile Brands Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Die Nationale Vereinigung der Gemeinschaftsgesundheitszentren und das Nationale Netzwerk für den Zugang zur Mundgesundheitsversorgung bildeten eine strategische Allianz zur Integration umfassender Mundgesundheitsleistungen in Gemeinschaftsgesundheitszentren.

- Juli 2025: Sunstar Americas und Dentistry.One stellten GUM Virtual Care vor, eine KI-gestützte Plattform, die landesweit 24/7 virtuelle Beratungen und Mundgesundheitsscans anbietet.

Berichtsumfang des Marktes für Zahnmedizinische Dienstleistungen in den Vereinigten Staaten

Gemäß dem Umfang des Berichts beziehen sich zahnmedizinische Dienstleistungen auf verschiedene Behandlungsoptionen zur Aufrechterhaltung der Mundgesundheit und zur Behandlung verschiedener Zahnerkrankungen, einschließlich Karies, Zahnverlust und Zahnfleischerkrankungen.

Die Segmentierung für den Markt für zahnmedizinische Dienstleistungen in den Vereinigten Staaten ist nach Leistungsart, Patientenaltersgruppe, Anbietermodell, Versorgungsumfeld und Zahlungsmethode kategorisiert. Nach Leistungsart umfasst er präventive und diagnostische Leistungen, restaurative Leistungen (Füllungen, Kronen, Brücken), parodontale Behandlungen, endodontische Eingriffe, kieferorthopädische Leistungen (Spangen, transparente Zahnschienen), prothetische Leistungen (Prothesen, Implantate) und kosmetische Zahnheilkunde. Nach Patientenaltersgruppe ist er in ≤17 Jahre, 18–64 Jahre und ≥65 Jahre segmentiert. Nach Anbietermodell umfasst er unabhängige Einzel-/Gruppenpraxen, zahnärztliche Dienstleistungsorganisationen (DSOs) und öffentliche/FQHC-Kliniken. Nach Versorgungsumfeld ist er in praxisbasierte Zahnkliniken, krankenhausgebundene Zahnabteilungen und Einzelhandels-Gesundheitskliniken unterteilt. Nach Zahlungsmethode umfasst er private Krankenversicherung, öffentliche Krankenversicherung und Selbstzahlungen. Für jedes Segment wurden die Marktgröße und -prognosen auf der Grundlage des Wertes (USD) erstellt.

| Prävention und Diagnostik |

| Restauration (Füllungen, Kronen, Brücken) |

| Parodontologie |

| Endodontie |

| Kieferorthopädie (Spangen, transparente Zahnschienen) |

| Prothetik (Prothesen, Implantate) |

| Kosmetische Zahnheilkunde |

| ≤17 Jahre |

| 18–64 Jahre |

| ≥65 Jahre |

| Unabhängige Einzel-/Gruppenpraxen |

| Zahnärztliche Dienstleistungsorganisationen (DSOs) |

| Öffentliche/FQHC-Kliniken |

| Praxisbasierte Zahnkliniken |

| Krankenhausgebundene Zahnabteilungen |

| Einzelhandels-Gesundheitskliniken |

| Private Krankenversicherung |

| Öffentliche Krankenversicherung |

| Selbstzahlung |

| Nach Leistungsart | Prävention und Diagnostik |

| Restauration (Füllungen, Kronen, Brücken) | |

| Parodontologie | |

| Endodontie | |

| Kieferorthopädie (Spangen, transparente Zahnschienen) | |

| Prothetik (Prothesen, Implantate) | |

| Kosmetische Zahnheilkunde | |

| Nach Patientenaltersgruppe | ≤17 Jahre |

| 18–64 Jahre | |

| ≥65 Jahre | |

| Nach Anbietermodell | Unabhängige Einzel-/Gruppenpraxen |

| Zahnärztliche Dienstleistungsorganisationen (DSOs) | |

| Öffentliche/FQHC-Kliniken | |

| Nach Versorgungsumfeld | Praxisbasierte Zahnkliniken |

| Krankenhausgebundene Zahnabteilungen | |

| Einzelhandels-Gesundheitskliniken | |

| Nach Zahlungsmethode | Private Krankenversicherung |

| Öffentliche Krankenversicherung | |

| Selbstzahlung |

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst die Nachfrage nach transparenten Zahnschienen im Markt für zahnmedizinische Dienstleistungen in den Vereinigten Staaten?

Die Kieferorthopädie, hauptsächlich angetrieben durch transparente Zahnschienen, wächst bis 2031 mit einer CAGR von 6,25 % – dem schnellsten Tempo aller Leistungslinien.

Welcher Anteil der Zahnarztausgaben entfällt auf Selbstzahlungen?

Selbstzahlungen machten im Jahr 2025 46,65 % aus und steigen mit einer CAGR von 6,32 %, da Hochselbstbehalt-Pläne mehr Kosten auf die Patienten verlagern.

Welches Anbietermodell expandiert am schnellsten?

Öffentliche Kliniken und FQHC-Kliniken wachsen mit einer CAGR von 10,82 % – dem höchsten Wert unter allen Anbietertypen – unterstützt durch Bundesfördermittel und Medicaid-Erweiterungen.

Warum konzentrieren sich DSOs auf Sun-Belt-Staaten?

Diese Staaten kombinieren hohe Seniorenmigration, günstige Regulierungen und dichte kommerziell versicherte Bevölkerungsgruppen und bieten attraktive Margen für konsolidierte Gruppen.

Wie wirken sich Personalengpässe auf den Praxisbetrieb aus?

Vakanzen bei Hygienikern und Assistenten von nahezu 15 % zwingen viele Praxen, die Öffnungszeiten zu reduzieren oder auf kostspielige Zeitarbeitsfirmen zurückzugreifen, was die Margen kleinerer Praxen belastet.

Was treibt das Wachstum der Inanspruchnahme durch Senioren an?

Nahezu universelle zahnärztliche Leistungen im Rahmen von Medicare Advantage und der demografische Alterungsprozess steigern das Patientenvolumen bei Senioren bis 2031 mit einer CAGR von 6,35 %.

Seite zuletzt aktualisiert am: