Marktgröße und Marktanteil für Dentallabore

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 27.76 Milliarden US-Dollar |

| Marktgröße (2031) | 37.49 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.19% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Dentallabore von Mordor Intelligence

Die Marktgröße für Dentallabore wurde im Jahr 2025 auf 26,48 Milliarden USD geschätzt und soll von 27,76 Milliarden USD im Jahr 2026 auf 37,49 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,19 % während des Prognosezeitraums (2026–2031).

Das Wachstum spiegelt den beschleunigten Wandel von handwerklichen Prozessen hin zu vollständig digitalen Workflows wider, bei denen KI-gestützte Designautomatisierung die Durchlaufzeiten verkürzt und die Gewinnmargen ausweitet. Zahnärztliche Supportorganisationen nutzen zentralisiertes Beschaffungswesen, um Stückkosten zu senken, was Private-Equity-Investitionen fördert und die weitere Konsolidierung vorantreibt. Die Implantatenachfrage steigt weiter, da alternde Bevölkerungen Festsitzlösungen bevorzugen, während ein Anstieg kosmetischer Eingriffe bei Millennials und der Generation Z hochwertige Vollkeramikrestaurationen stark nachgefragt hält. Der asiatisch-pazifische Raum verzeichnet die schnellste Expansion dank staatlich finanzierter Programme zur Mundgesundheit und gelockerten Regeln für Auslandsinvestitionen, die globale Gerätehersteller anziehen.

Wichtigste Erkenntnisse des Berichts

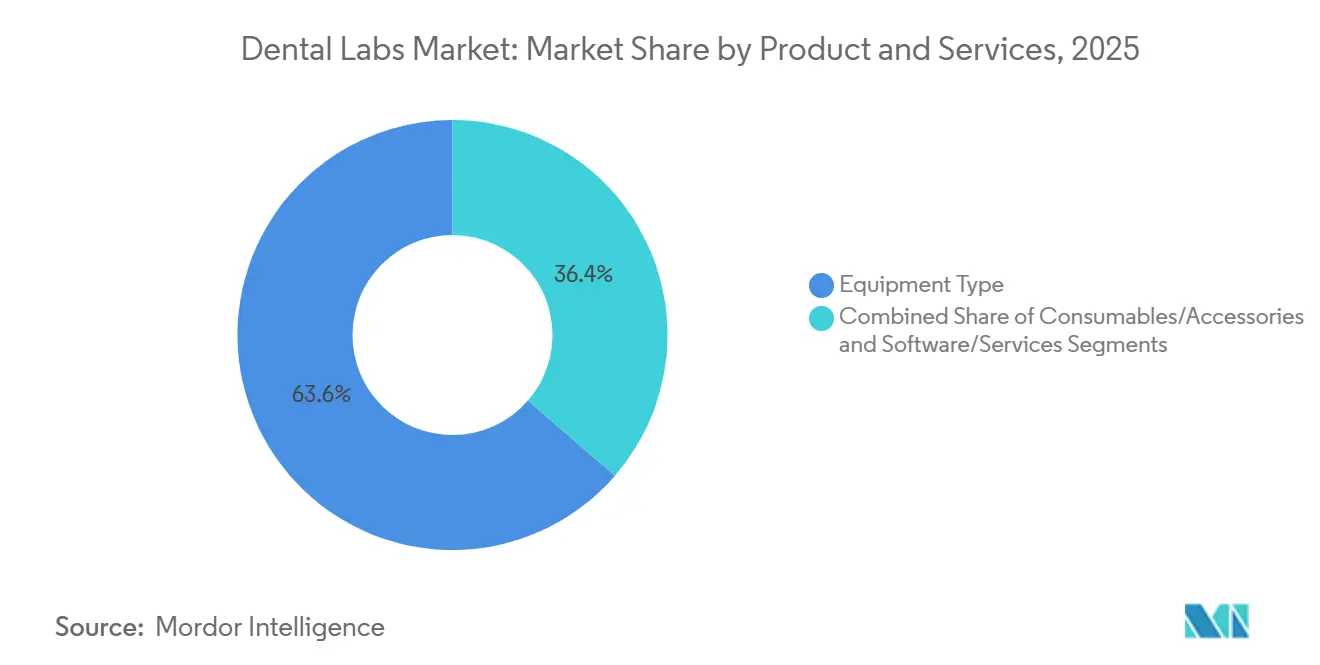

Nach Produkt und Dienstleistungen führte der Gerätetyp mit 63,63 % des Umsatzes im Jahr 2025, während Software & Dienstleistungen bis 2031 mit einer CAGR von 10,37 % expandieren soll.

Nach Zahndisziplin entfielen restaurative Eingriffe auf 27,63 % der Marktgröße für Dentallabore im Jahr 2025, während Implantate im Prognosezeitraum mit einer CAGR von 8,35 % wachsen sollen.

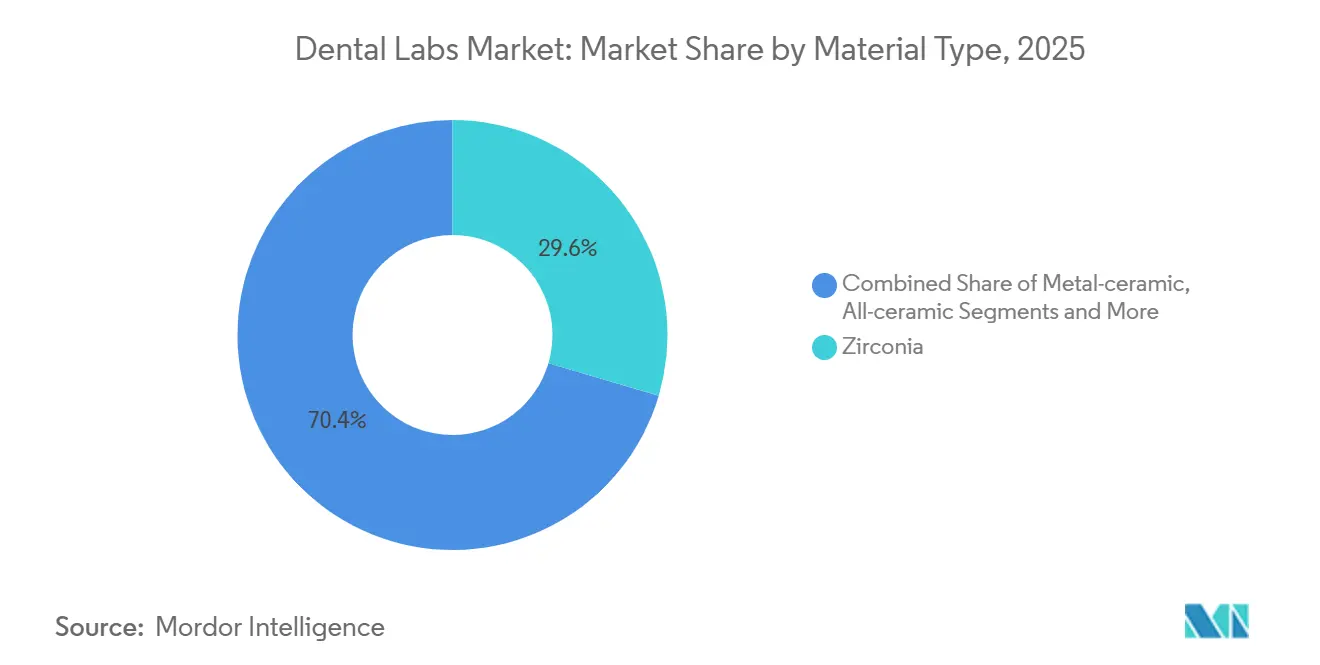

Nach Materialtyp erfasste Zirkonoxid im Jahr 2025 einen Marktanteil von 29,56 % am Markt für Dentallabore, und Vollkeramikmaterialien schreiten bis 2031 mit einer CAGR von 8,64 % voran.

Nach Workflow erzielte das digitale Segment im Jahr 2025 einen Umsatzanteil von 61,97 % und beschleunigt sich bis 2031 mit einer CAGR von 10,66 %.

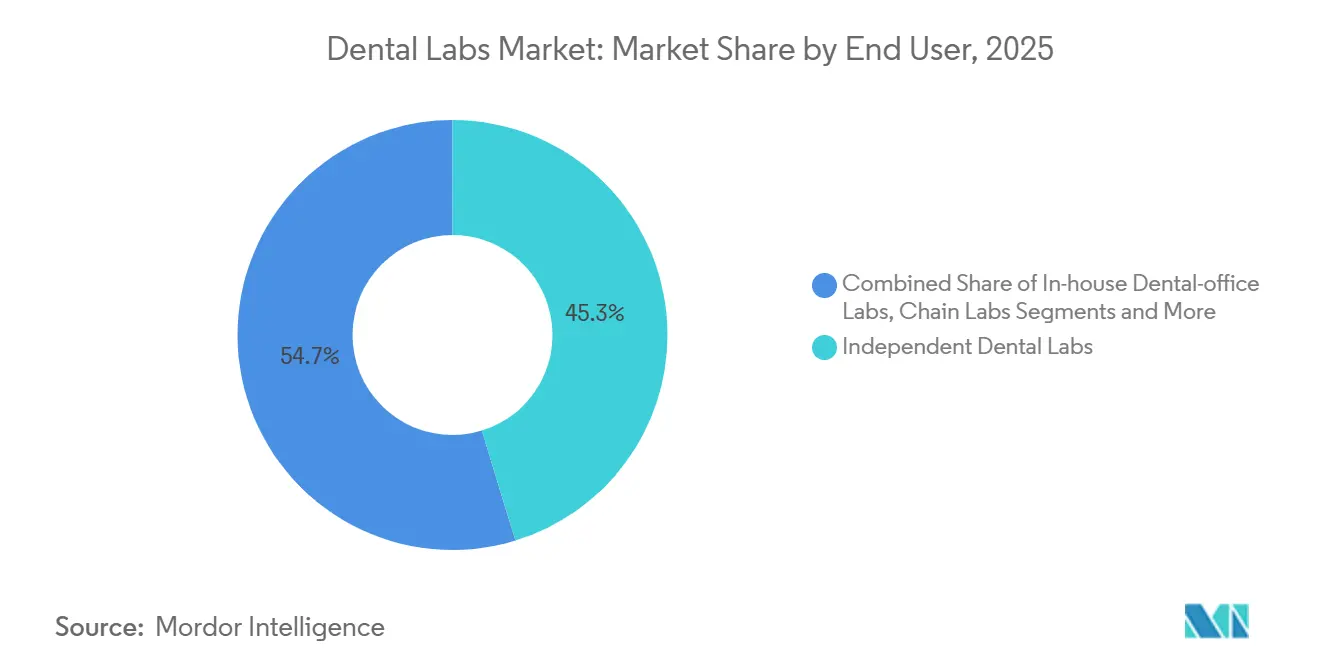

Nach Endnutzer hielten unabhängige Dentallabore im Jahr 2025 einen Anteil von 45,27 %, während Unternehmens- oder Kettenlabore die höchste prognostizierte CAGR von 8,24 % im gesamten Ausblickszeitraum aufweisen.

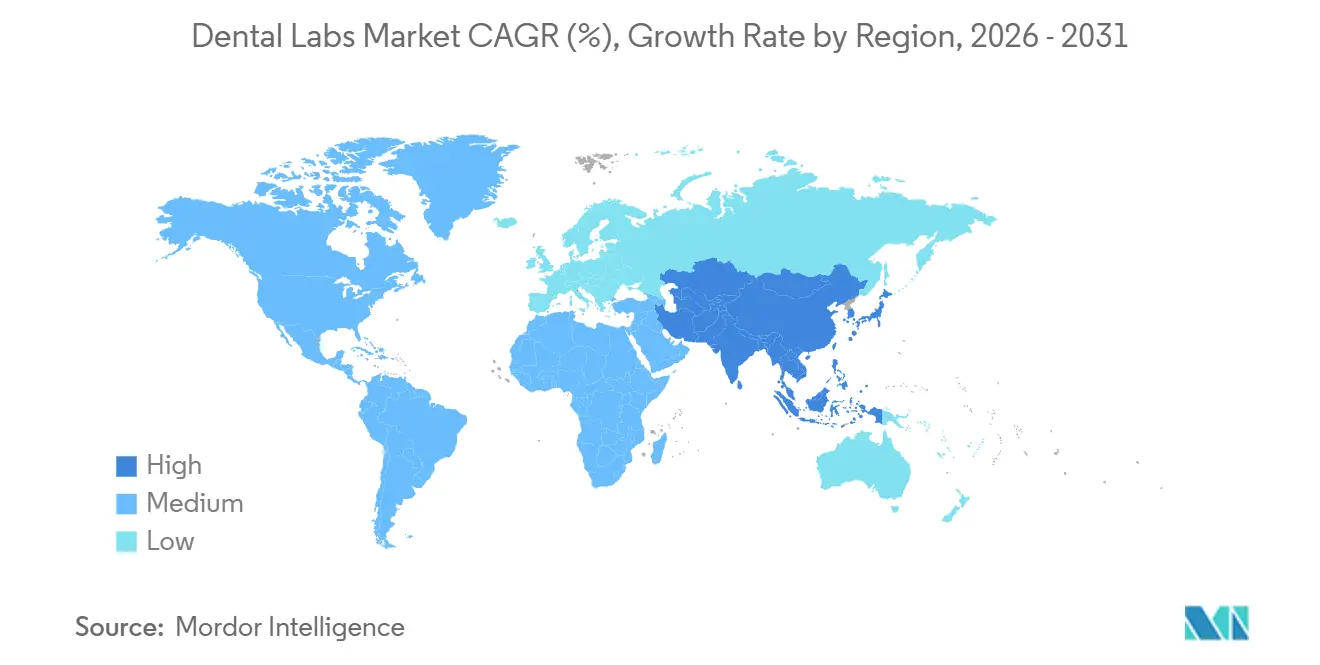

Nach Geografie erwirtschaftete Nordamerika im Jahr 2025 36,32 % des globalen Umsatzes, während der asiatisch-pazifische Raum bis 2031 die schnellste CAGR von 8,41 % verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber und ihrer Auswirkungen auf den Markt für Dentallabore*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunahme der geriatrischen Bevölkerung | +1.2% | Japan, Deutschland, Italien | Langfristig (≥ 4 Jahre) |

| Zunehmende Prävalenz von Zahnlosigkeit | +0.9% | Südasien, Afrika südlich der Sahara | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach kosmetischer Zahnheilkunde | +0.8% | Nordamerika, Westeuropa, städtischer asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Fortschritte in der digitalen Fertigung und CAD/CAM | +1.4% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| KI-gestütztes Scan-to-Print- Mikro-Outsourcing | +1.0% | Nordamerika, Europa, Ausbreitung in den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Konsolidierung der globalen Laborbeschaffung durch zahnärztliche Supportorganisationen | +0.9% | Nordamerika, Europa, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunahme der geriatrischen Bevölkerung

Daten der Vereinten Nationen zeigen, dass die weltweite Bevölkerung im Alter von 65 Jahren und älter bis 2050 auf 1,6 Milliarden ansteigen wird, was mehr als einer Verdoppelung des Niveaus von 2021 entspricht. Japan meldet bereits, dass 29 % der Einwohner dieses Alter überschritten haben, ein Muster, das sich in Italien und Deutschland widerspiegelt. Der Zahnerhalt nimmt nach dem 70. Lebensjahr stark ab, sodass Totalprothesen und implantatgetragene Deckprothesen weiterhin häufig nachgefragte Versorgungen bleiben. Rentenfinanzierte Zahnleistungen stabilisieren die Erstattung, was einen stetigen Stückwert sichert, selbst wenn die Gesamtzahl der Eingriffe stagniert. Labore, die diese Patientengruppe versorgen, halten Premiumpreise aufrecht, da geriatrische Fälle häufig okklusale Verfeinerungen erfordern, die die digitale Automatisierung nicht vollständig ersetzen kann.

Zunehmende Prävalenz von Zahnlosigkeit

Die Weltgesundheitsorganisation schätzt, dass 7 % der Erwachsenen weltweit vollständig zahnlos sind, wobei die Raten in mehreren einkommensschwachen Regionen 20 % übersteigen.[1] Weltgesundheitsorganisation, "Faktenblatt zur Mundgesundheit," Weltgesundheitsorganisation, who.int Erstmalige Prothesenträger in Indien und Nigeria schaffen hochvolumige Chancen, wenn das verfügbare Einkommen ausreicht, um Prothesen unter 200 USD zu finanzieren. Die Vereinigten Staaten verzeichnen trotz jahrzehntelanger Präventivversorgung noch immer eine Zahnlosigkeitsrate von 13 % bei Senioren. Labore betreiben daher gemischte Produktionslinien, die sowohl kostengünstige Acrylprothesen für preissensible Patienten als auch hochwertige Implantatstege für wohlhabende Kunden produzieren, um eine breite Portfolioabdeckung zu gewährleisten.

Wachsende Nachfrage nach kosmetischer Zahnheilkunde

Die Sichtbarkeit in sozialen Medien und die Kaufkraft der Millennials haben kosmetische Restaurationen im Jahr 2025 auf 30 % des US-amerikanischen Laborumsatzes angehoben.[2]Marko Vujicic, "Bericht zum Stand der US-amerikanischen Zahnwirtschaft Q2 2025," Amerikanische Zahnärztegesellschaft, ada.org Hochwertige Veneers und anteriore Kronen erfordern Eigenleistungen der Patienten, was es Laboren ermöglicht, Farbmessgeräte und Spektrophotometer hinzuzufügen, die den Fallwert steigern. Zweistelliges Veneer-Wachstum im Vereinigten Königreich und in Frankreich in den Jahren 2024–2025 unterstreicht diesen Trend zusätzlich. Städtische Zentren in China und Südkorea zeigen eine ähnliche Akzeptanz, da kosmetische Verschönerung zu einem Karrieresignal wird. Labore profitieren durch abgestufte ästhetische Angebote, die die Margen über das Niveau von Standardkronen heben.

Fortschritte in der digitalen Fertigung und CAD/CAM

Moderne CAD/CAM-Anlagen fräsen eine Zirkonoxidkrone in unter 20 Minuten und verkürzen mehrtägige Workflows auf Stunden. Fünfachsige Maschinen reduzieren den Technikeraufwand um etwa 40 %, was unterdimensionierte Analoglabore zwingt, entweder zu investieren oder den Markt zu verlassen. Die Akzeptanz in Europa überstieg 2024 bei Straumann-Netzwerkpartnern 75 %. Neu finalisierte ISO-Genauigkeitsstandards verschärfen die Qualitätsanforderungen und begünstigen frühe Anwender, die bereits kalibrierte Produktionslinien betreiben.

Analyse der Hemmnisse und ihrer Auswirkungen auf den Markt für Dentallabore*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für komplexe restaurative Arbeiten | -0.7% | Global, akut in einkommensschwachen Regionen | Mittelfristig (2–4 Jahre) |

| Begrenzte Erstattung außerhalb der OECD | -0.9% | Asiatisch-pazifischer Raum, Naher Osten, Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Chairside-Fräsen verdrängt Laborvolumina | -1.1% | Nordamerika, Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Versorgungsrisiko bei Zirkonoxid und Seltenerden-Keramiken | -0.6% | Global, Beschaffung konzentriert im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für komplexe restaurative Arbeiten

Eine Vollbogenimplantatrehabilitation kann in den Vereinigten Staaten 30.000 USD übersteigen, wobei die Laborgebühren etwa ein Drittel dieser Rechnung ausmachen.[3]Clementon Family Dental, "Episode Nr. 1: Wie viel sollte ich für einen Vollbogen bezahlen?," Clementon Family Dentistry, clementonfamilydentistry.com Das mittlere US-Haushaltseinkommen betrug im Jahr 2023 74.580 USD, sodass viele Patienten die Behandlung verzögern oder Extraktionen wählen. Die Erschwinglichkeit in Schwellenmärkten ist noch geringer, was Labore dazu veranlasst, kostensenkende Lösungen wie Offshore-Fräsen und standardisierte Abutment-Bibliotheken zu entwickeln.

Begrenzte Erstattung außerhalb der OECD

Weniger als ein Fünftel der Erwachsenen in Indien, Indonesien oder Brasilien verfügt über eine Zahnversicherung. Öffentliche Erstattungsobergrenzen, wie Chinas jährliches Limit von 280 USD, decken kaum eine einzige dreigliedrige Brücke. Labore, die in diese Regionen vordringen, setzen auf Mikrofinanzierung oder extrem kostengünstige Prothesen, um die adressierbare Nachfrage zu erweitern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Dentallabore

Nach Produkt und Dienstleistungen:

Software-Monetarisierung übertrifft HardwareDer Gerätetyp kontrollierte im Jahr 2025 63,63 % des Umsatzes, was auf hohe Vorabausgaben für Fräsmaschinen, Drucker und Scanner zurückzuführen ist. Dennoch wird Software & Dienstleistungen bis 2031 mit 10,37 % wachsen, dem schnellsten Tempo unter allen Kategorien. Abonnementmodelle wie exocad Chairside CAD generieren wiederkehrende Einnahmen und unterstützen Feature-Updates. Innerhalb der Hardware hielten CAD/CAM-Systeme einen großen Anteil, während 3-D-Drucker jährlich um 9,82 % expandieren, da die additive Fertigung Abfall reduziert. Verbrauchsmaterialien wie Zirkonoxidrohlinge entwickeln sich im Einklang mit den Eingriffvolumina, stehen jedoch unter Kommoditisierungsdruck. Der Wandel signalisiert, dass geistiges Eigentum in Algorithmen, nicht allein in Maschinen, die Wertschöpfung im Markt für Dentallabore bestimmen wird.

Die Betonung von Cloud-Design-Suiten ermutigt Labore, proprietäre Plug-ins zu entwickeln, die Materialbibliotheken und Qualitäts-Dashboards integrieren, was die Kundenbindung vertieft. ISO-13485-Regeln für die Software-Zertifizierung erhöhen die Compliance-Komplexität und begünstigen etablierte Anbieter, die laufende Validierungen finanzieren können. Kleinere Labore arbeiten häufig mit Drittanbieterplattformen zusammen, anstatt eigene Tools zu entwickeln, um Ausgaben in Millionenhöhe für Forschung und Entwicklung zu vermeiden.

Nach Zahndisziplin:

Implantate steigen inmitten alternder BevölkerungsgruppenRestaurative Arbeiten trugen im Jahr 2025 27,63 % zum Umsatz bei, aber implantatbasierte Restaurationen werden bis 2031 eine CAGR von 8,35 % erzielen, da Senioren Dauerlösungen gegenüber herausnehmbaren Prothesen bevorzugen. Labore, die sich auf Implantat-Workflows spezialisieren, investieren in schraubenretinierte Bibliotheken, Titanfräsen und Verifizierungsschablonen, die Preisaufschläge erzielen. Die kieferorthopädische Nachfrage beschleunigt sich mit transparenten Alignern, doch das meiste Volumen verbleibt bei einer Handvoll digitaler Marktführer. Prothetische Prothesen versorgen weiterhin kostensensible zahnlose Patienten, obwohl Implantate Marktanteile gewinnen, wenn Finanzierungspläne an Bedeutung gewinnen.

Komplexe Vollbogenstege generieren höhere Stückerlöse und schützen Labore daher vor der Erosion durch Chairside-Kronen. Techniker benötigen jedoch implantatspezifische Fähigkeiten und Validierungsprotokolle, was die Ausbildungskosten erhöht. Diese Spezialisierung schafft eine Kompetenzlücke, die große Labore begünstigt, die in der Lage sind, Implantatteams einzustellen oder auszubilden.

Nach Materialtyp:

Dynamik bei Vollkeramik nimmt zuZirkonoxid hielt im Jahr 2025 mit 29,56 % den größten Einzelanteil, doch Vollkeramiksysteme werden um 8,64 % wachsen, da Patienten und Kliniker metallfreie Restaurationen bevorzugen. Mehrschichtige Rohlinge wie IPS e.max ZirCAD Prime reproduzieren die Transluzenz von Zahnschmelz und erfüllen gleichzeitig die Festigkeitsanforderungen im Seitenzahnbereich. PMMA-Harze bleiben dank ihrer niedrigen Kosten bei Prothesenbasen relevant, und Metallgerüste sind für bestimmte Teilprothesen weiterhin notwendig. ISO-6872-Aktualisierungen erhöhen die Leistungsanforderungen, was Premium-Anbietern hilft, sich von Billigimporten abzuheben. Labore mit einem breiten Materialangebot erfassen ein breites Fallspektrum und sichern sich gegen Versorgungsvolatilität ab.

Speziell für Prothesen und chirurgische Schablonen abgestimmte Druckharze erweitern die Materialvielfalt. GC Initial LiSi Block bietet chairside-freundliches Lithiumdisilikat, das schnell kristallisiert und Eintages-Ästhetikfälle unterstützt. Solche Innovationen deuten auf eine kontinuierliche Materialentwicklung hin, die eine ständige Weiterbildung der Techniker erfordert.

Nach Workflow:

Digitale Dominanz vertieft sichDigitale Workflows erwirtschafteten im Jahr 2025 61,97 % des Umsatzes und verzeichnen eine beachtliche CAGR von 10,66 %, weit vor dem Gesamtmarkt für Dentallabore. Die dem digitalen Workflow zugeschriebene Marktgröße für Dentallabore wird sich daher bis 2031 deutlich ausweiten. Intraorale Scanner ersetzen physische Abdrücke und laden STL-Dateien auf Cloud-Plattformen hoch, die Aufträge an den nächstgelegenen Knoten zum Drucken oder Fräsen weiterleiten. Die NADL berichtete, dass im Jahr 2024 68 % der US-amerikanischen Labore mindestens eine Form des 3-D-Drucks nutzten. Konventionelle Gipsworkflows bestehen dort weiter, wo niedrige Kosten wichtig sind oder wo Techniker noch immer in der manuellen Porzellanschichtung hervorragend sind, aber ihr Anteil schrumpft weiter.

Große Laborketten betreiben eine verteilte Fertigung ähnlich der E-Commerce-Abwicklung, bei der ein Design-Hub in Kalifornien die physische Produktion nach Colorado für die Lieferung am nächsten Tag steuern kann. Unabhängige Betriebe, die zwischen digital und analog pendeln, strecken oft ihr Kapital und verlieren an Effizienz, sodass sich viele entweder spezialisieren oder konsolidieren.

Nach Endnutzer:

Ketten gewinnen Marktanteile von UnabhängigenUnabhängige Labore hielten im Jahr 2025 einen Anteil von 45,27 %, doch von Private Equity unterstützte Kettenlabore werden eine CAGR von 8,24 % verzeichnen. National Dentex Labs betreibt bereits nationale Einkaufsprogramme, die die Zirkonoxidkosten um 22 % unter den Branchendurchschnitt senken. Die chairside-interne Produktion deckt dringende Einzelzahnversorgungen ab, bewältigt jedoch nur wenige komplexe Fälle. Akademische Institute tragen hauptsächlich zur Innovation und weniger zum kommerziellen Volumen bei.

Glidewells 15.000 m² großer Campus mit 600 Fräsmaschinen produziert täglich 30.000 Einheiten und gewährleistet Skaleneffekte, die Unabhängige nicht erreichen können. Überlebende Unabhängige bilden Einkaufsgenossenschaften oder spezialisieren sich auf handwerkliche Ästhetik, um Preiskämpfen zu entgehen.

Geografische Analyse

Markt für Dentallabore in Nordamerika

Nordamerika erzielte 36,32 % des globalen Umsatzes im Jahr 2025, angetrieben durch hohe Behandlungsvolumina und eine frühe Einführung von CAD/CAM-Systemen. Allerdings dämpfen chairside-Systeme und Erstattungsdruck das Wachstum auf niedrige einstellige Werte. Die Marktgröße für Dentallabore in der Region ist weltweit nach wie vor die höchste, bewegt sich jedoch eher in Richtung Margenverengung als Mengenausweitung.

Markt für Dentallabore im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einer CAGR von 8,41 % bis 2031. Chinas Kampagne zur Mundgesundheit strebt bis 2030 eine Abdeckung von 60 % der Zahnarztbesuche an, während Indiens liberalisierte Medizinproduktepolitik im Jahr 2024–2025 Investitionen in Höhe von 1,2 Milliarden USD anzog. Japans alternde Bevölkerung hält die Nachfrage nach Zahnprothesen und Implantaten trotz wirtschaftlicher Stagnation stabil. Südkorea nutzt den Medizintourismus, der die hochwertige ästhetische Frontzahnversorgung ankurbelt.

Markt für Dentallabore in Europa

In Europa profitiert Deutschland von der gesetzlichen Erstattung, die bis zu 75 % der prothetischen Kosten abdeckt und das Volumen stabil hält. Im Gegensatz dazu schränken die Engpässe im britischen NHS die Nachfrage nach komplexen restaurativen Arbeiten ein und verschärfen die Segmentierung des Privatsektors. Die Durchsetzung der EU-MDR im Jahr 2024 erhöht die Compliance-Kosten und beschleunigt die Konsolidierung hin zu Laboren, die Qualitätsmanagementsysteme finanzieren können.

Wettbewerbslandschaft

Der Markt für Dentallabore weist eine moderate Fragmentierung auf. Gerätegiganten wie Dentsply Sirona, Straumann und Envista integrieren Scanner, CAD-Software, Fräsmaschinen und Materialien in Abonnement-Ökosysteme, die Gebühren entlang der gesamten Behandlungskette erheben. Aufkommende digitale Plattformen wie Dandy umgehen traditionelle Labor-Zahnarzt-Verbindungen, indem sie direkte Designdienstleistungen über Telemedizin-Frameworks anbieten, die während der Pandemie geöffnet wurden.

Größe und Technologie definieren den Wettbewerbsvorteil. Labore, die KI-Designautomatisierung einsetzen, senken die Arbeitskosten um 30–40 % und ermöglichen aggressive Angebote für Standardkronen. EnvisionTECs Vida-Drucker produziert in einer Acht-Stunden-Schicht 60 Prothesenbasen zu weniger als 15 USD pro Einheit und übertrifft damit konventionelle Küvettenmethoden. Die Patentaktivität in Materialien und Workflows stieg im Jahr 2024 um 18 %, wobei Ivoclar, GC und 3M bei Keramikinnovationen führend sind.

Die Einhaltung von ISO 13485 und der EU-Medizinprodukteverordnung spaltet das Feld. Zertifizierte Labore erhalten Zugang zu multinationalen Ketten und Exportmärkten, während nicht zertifizierte Betriebe im Inland und im Barzahlungsbereich verbleiben, was die Leistungslücke vergrößert. Insgesamt halten technologische Akzeptanz, Abonnement-Software und vertikale Integration die Eintrittsbarrieren hoch und treiben den Markt für Dentallabore im Laufe der Zeit zu einer höheren Konzentration.

Marktführer der Dentalaborbranche

Dentsply Sirona

Straumann Group

Envista Holdings

Ivoclar Vivadent

Glidewell Dental

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Dentallabore

- Align Technology

- Amann Girrbach

- Argen

- Carbon

- Carestream Health

- Dentsply Sirona

- Envista Holdings

- GC Corporation

- Glidewell Dental

- Henry Schein

- Ivoclar Vivadent

- Kulzer

- Modern Dental Group

- National Dentex Labs

- Planmeca

- Septodont

- SprintRay

- Solventum

- Straumann Group

- VOCO

- ZimVie

Aktuelle Branchenentwicklungen im Markt für Dentallabore

- Oktober 2025: Die Investmentgesellschaft ARCHIMED schloss den Kauf von ZimVie Inc. ab und verschaffte dem Private-Equity-Spezialisten die vollständige Eigentümerschaft des schnell wachsenden Dentalimplantat-Anbieters.

- September 2025: Geistlich Pharma, beraten von Baker McKenzie, erwarb eine Minderheitsbeteiligung an TRI Dental Implants International AG und vertiefte damit den Fokus beider Unternehmen auf digitale Implantatlösungen.

- September 2025: Der Laserspezialist BIOLASE begann nach seinem Verkauf an MegaGen Implant ein neues Kapitel, ein Geschäft, das die Produktentwicklung und den Kundensupport beschleunigen soll.

- März 2025: Die Mikrona Group schloss die Übernahme von Dental Axess AG ab und fügte CAD/CAM-Systeme, intraorale Scanner, 3-D-Drucker und Bildgebungssoftware hinzu, die Mikronas Portfolio für digitale Zahnheilkunde erweitern.

Globaler Berichtsumfang für den Markt für Dentallabore

Gemäß dem Umfang des Berichts stellen Dentallabore eine breite Palette von Produkten her oder passen diese an, um Zahnärzte bei der Erbringung von Mundgesundheitsversorgung zu unterstützen. Kronen, Brücken und Prothesen sind Beispiele für diese Produkte.

Der Markt für Dentallabore ist nach Produkt und Dienstleistungen, Zahndisziplin, Materialtyp, Workflow, Endnutzer und Geografie segmentiert. Nach Produkt und Dienstleistungen ist der Markt in Gerätetyp, Verbrauchsmaterialien und Zubehör sowie Software und Dienstleistungen unterteilt. Nach Zahndisziplin ist der Markt in Kieferorthopädie, Endodontie, Restauration, Mundpflege, Implantate und Prothetik unterteilt. Nach Materialtyp ist der Markt in Metall-Keramik, Zirkonoxid, Vollkeramik, Acryl & Harze, Metalle & Legierungen und Sonstige unterteilt. Nach Workflow ist der Markt in Digital und Konventionell/Analog unterteilt. Nach Endnutzer ist der Markt in Unabhängige Dentallabore, Unternehmens-/Kettenlabore, Zahnarztpraxisinterne Labore sowie Akademische und Forschungsinstitute unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika unterteilt. Für jedes Segment wird die Marktgröße in Wertangaben (USD) angegeben.

Überblick über die Segmentierung

| Gerätetyp | Fräsgeräte |

| Dentalscanner | |

| 3-D-Drucksysteme | |

| CAD/CAM-Systeme | |

| Gussmaschinen | |

| Röntgengeräte | |

| Sonstige Gerätetypen | |

| Verbrauchsmaterialien und Zubehör | |

| Software und Dienstleistungen |

| Kieferorthopädie |

| Endodontie |

| Restauration |

| Mundpflege |

| Implantate |

| Prothetik |

| Metall-Keramik |

| Zirkonoxid |

| Vollkeramik |

| Acryl und Harze |

| Metalle und Legierungen |

| Sonstige |

| Digital |

| Konventionell / Analog |

| Unabhängige Dentallabore |

| Unternehmens- / Kettenlabore |

| Zahnarztpraxisinterne Labore |

| Akademische und Forschungsinstitute |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt und Dienstleistungen | Gerätetyp | Fräsgeräte |

| Dentalscanner | ||

| 3-D-Drucksysteme | ||

| CAD/CAM-Systeme | ||

| Gussmaschinen | ||

| Röntgengeräte | ||

| Sonstige Gerätetypen | ||

| Verbrauchsmaterialien und Zubehör | ||

| Software und Dienstleistungen | ||

| Nach Zahndisziplin | Kieferorthopädie | |

| Endodontie | ||

| Restauration | ||

| Mundpflege | ||

| Implantate | ||

| Prothetik | ||

| Nach Materialtyp | Metall-Keramik | |

| Zirkonoxid | ||

| Vollkeramik | ||

| Acryl und Harze | ||

| Metalle und Legierungen | ||

| Sonstige | ||

| Nach Workflow | Digital | |

| Konventionell / Analog | ||

| Nach Endnutzer | Unabhängige Dentallabore | |

| Unternehmens- / Kettenlabore | ||

| Zahnarztpraxisinterne Labore | ||

| Akademische und Forschungsinstitute | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Dentallabore im Jahr 2026 und wie schnell wächst er?

Die Marktgröße für Dentallabore erreichte im Jahr 2026 27,76 Milliarden USD und soll mit einer CAGR von 6,19 % auf 37,49 Milliarden USD bis 2031 wachsen.

Welche Produktkategorie wird das Gesamtbranchenwachstum übertreffen?

Software und Dienstleistungen werden mit einer CAGR von 10,37 % die schnellste unter allen Produktgruppen verzeichnen, da Labore auf Abonnement-Designplattformen umsteigen.

Warum sind Implantate für Dentallabore wichtig?

Implantatrestaurationen erzielen höhere Stückgebühren und werden mit einer CAGR von 8,35 % wachsen, da alternde Bevölkerungen Festsitzlösungen gegenüber herausnehmbaren Prothesen bevorzugen.

Welche Region bietet das stärkste zukünftige Wachstum?

Der asiatisch-pazifische Raum wird die steilste CAGR von 8,41 % verzeichnen, dank ausgeweiteter Programme zur Mundgesundheit in China und gesteigerter Auslandsinvestitionen in Indien.

Wie verändern zahnärztliche Supportorganisationen die Laborwirtschaft?

Zahnärztliche Supportorganisationen bündeln große Fallvolumina, fordern Preisnachlässe von 20–30 % und bevorzugen Labore, die sich nahtlos in ihre digitalen Bestellportale integrieren, was die Konsolidierung unabhängiger Labore beschleunigt.

Seite zuletzt aktualisiert am: