Indien-Privatbankmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

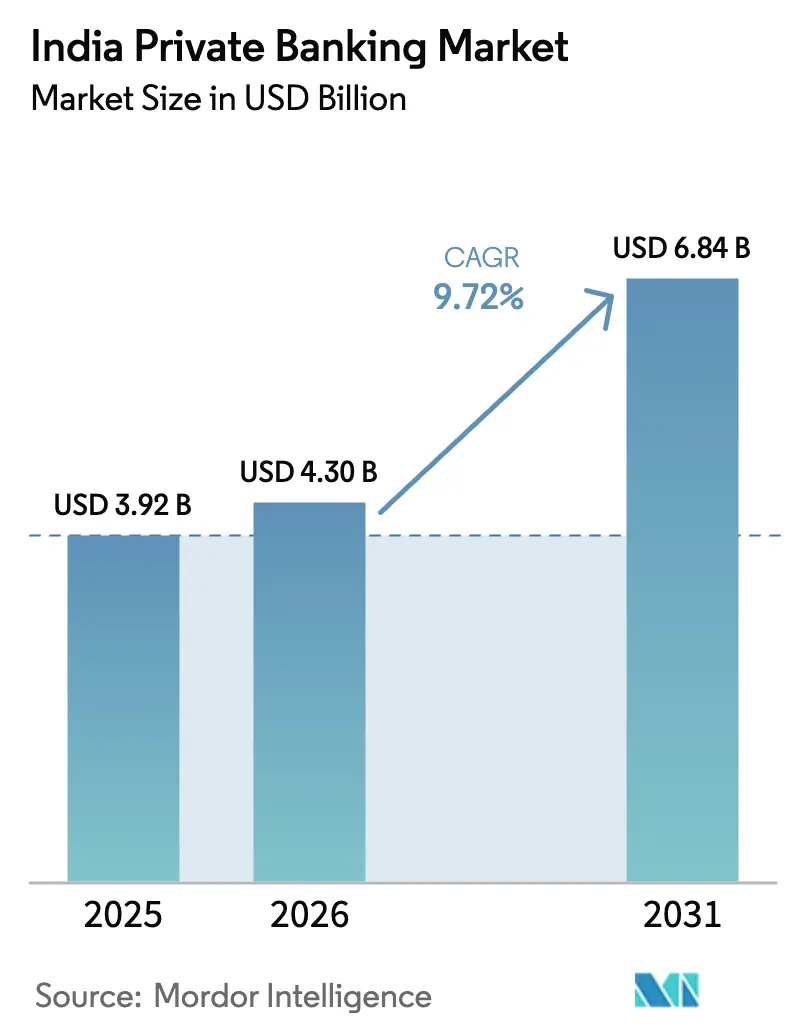

| Marktgröße im Basisjahr (2025) | 3.92 Milliarden US-Dollar |

| Marktgröße (2026) | 4.3 Milliarden US-Dollar |

| Marktgröße (2031) | 6.84 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.72% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Indien-Privatbankmarkt Analyse von Mordor Intelligence

Die Größe des indischen Privatbankmarktes wird voraussichtlich von 3,92 Milliarden USD im Jahr 2025 auf 4,3 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 9,72 % über den Zeitraum 2026–2031 einen Wert von 6,84 Milliarden USD erreichen. Das rasche Wachstum des Vermögens von Personen mit einem außerordentlich hohen Nettovermögen (Ultra-High-Net-Worth, UHNW), der zunehmende Einsatz digitaler Engagement-Tools und ein liberalerer Rahmen für grenzüberschreitende Überweisungen treiben die Nachfrage nach maßgeschneiderten Beratungsdienstleistungen an. Westindien bleibt das wichtigste Zentrum, während der Nordosten die schnellste Vermögensbildung verzeichnet, da Infrastrukturkorridore reifen. Die Wettbewerbsintensität ist hoch, da die fünf führenden Institute bereits 70 % des indischen Privatbankmarktes kontrollieren, aber die Differenzierung durch Family-Office-Kapazitäten und den Zugang zu alternativen Investments hält die Margen widerstandsfähig. Nicht offensichtliches Wachstum resultiert aus der Konvergenz von Onshore- und Offshore-Vermögensstrukturierung, dem Aufstieg inländischer REITs und einer schrittweisen Verlagerung von der einfachen Vermögensallokation hin zu wirkungsorientierten Direktgeschäften, die allesamt den Wallet-Anteil ohne übermäßiges Bilanzrisiko erweitern.

Wichtigste Erkenntnisse des Berichts

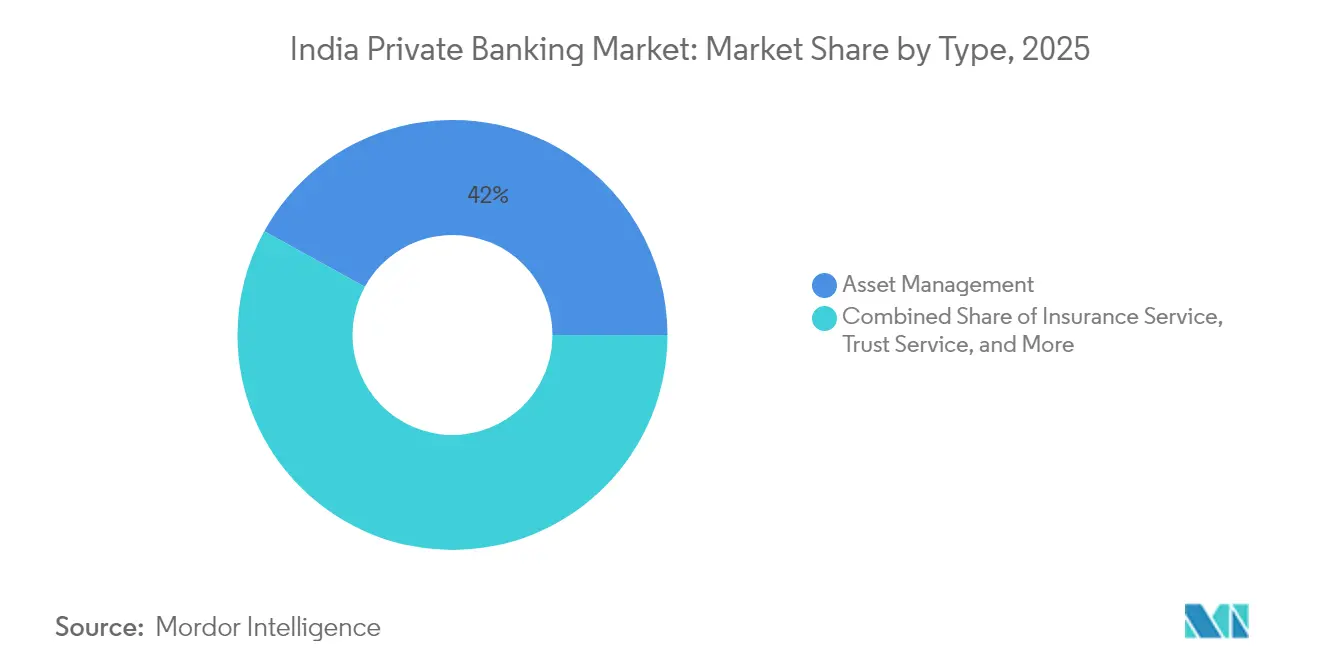

- Nach Typ erfasste die Vermögensverwaltung 41,98 % der Größe des indischen Privatbankmarktes im Jahr 2025, während die Immobilienberatung bis 2031 voraussichtlich mit einer CAGR von 14,88 % wachsen wird.

- Nach Anwendung kontrollierte das Privatkundengeschäft 75,62 % der Größe des indischen Privatbankmarktes im Jahr 2025; die Unternehmens-Vermögensverwaltung wird bis 2031 voraussichtlich mit einer CAGR von 11,95 % wachsen.

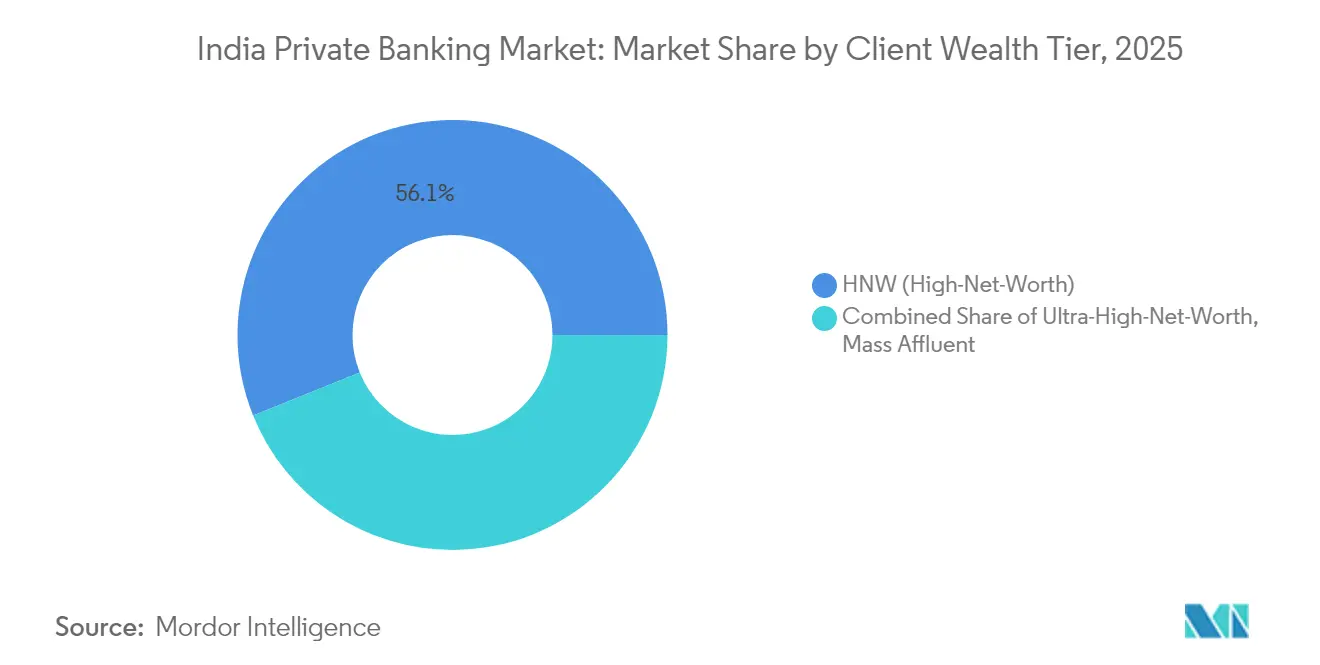

- Nach Kundenvermögensklasse hielten High-Net-Worth-Konten im Jahr 2025 einen Marktanteil von 56,10 % am indischen Privatbankmarkt, während das UHNW-Segment mit einer CAGR von 13,96 % am schnellsten wachsen soll.

- Nach Geografie führte Westindien mit einem Marktanteil von 30,05 % am indischen Privatbankmarkt im Jahr 2025, und der Nordosten ist für eine CAGR von 15,71 % im Zeitraum 2026–2031 positioniert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des indischen Privatbankmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelles Wachstum der Bevölkerung mit außerordentlich hohem Nettovermögen (UHNW) | +2.8% | National, mit Konzentration in Westindien, Nordindien | Langfristig (≥ 4 Jahre) |

| Digital-First-Onboarding- und Beratungsplattformen gewinnen nach COVID Vertrauen | +1.9% | National, mit stärkerer Nutzung in Metropolstädten | Mittelfristig (2–4 Jahre) |

| Liberalisiertes Überweisungsschema (LRS) steigert den Appetit auf Offshore-Investments | +1.5% | National, mit bevorzugten Korridoren in das Vereinigte Königreich, Singapur, die Vereinigten Arabischen Emirate | Mittelfristig (2–4 Jahre) |

| Steigende Allokation in alternative Investments durch indische HNWIs | +1.7% | National, mit frühen Gewinnen in Mumbai, Delhi, Bangalore | Langfristig (≥ 4 Jahre) |

| Professionalisierung von Family Offices bei Unternehmern der ersten Generation | +1.2% | Entstehend in Unternehmerzentren der Kategorie 1 und 2 | Langfristig (≥ 4 Jahre) |

| Auf Anfrage erstellte ESG- und wirkungsorientierte Portfolios, die von Millennials nachgefragt werden | +1.0% | National, mit starker Nachfrage in städtischen Vermögenszentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelles Wachstum der UHNW-Bevölkerung

Wie von Branchenexperten berichtet, ist die Anzahl der Personen mit einem Vermögen von mehr als 30 Millionen USD zwischen 2019 und 2024 um 58 % auf 13.263 gestiegen, womit Indien den dritten Platz hinter den Vereinigten Staaten und China belegt.[1]Knight Frank, "Wealth Report 2024," knightfrank.com. Der Anstieg treibt die Nachfrage nach mehrgenerationellen Nachlassplanungen, grenzüberschreitenden Steuerstrukturen und direktem Private-Equity-Engagement an. Das Vermögen konzentriert sich auf Gründer aus den Bereichen Technologie, Pharmazeutika und Finanzdienstleistungen, die nach Liquiditätsereignissen häufig Single-Family-Offices formalisieren. Die Anzahl der indischen Family Offices stieg von rund 45 im Jahr 2018 auf über 300 im Jahr 2024 und verwaltete ein kombiniertes Vermögen von etwa 30 Milliarden USD.[2]ET Online, "360 ONE WAM to acquire UBS India wealth biz in Rs 307 crore deal," indiatimes.com.Ihr globaler Ausblick – 68 % halten Offshore-Vermögenswerte – zwingt Privatbanken dazu, internationale Verwahrung, ausländische Immobilienberatung und Steuerplanung vor der Einwanderung in ihre Kernserviceangebote zu integrieren.

Digital-First-Onboarding- und Beratungsplattformen gewinnen Vertrauen

Drei Pandemiejahre haben das Kundenengagement grundlegend verändert. Papierloses KYC, videobasierte Beziehungsüberprüfungen und app-basierte Portfolio-Dashboards haben die Onboarding-Bearbeitungszeit von Wochen auf Tage verkürzt und frühen Anwendern einen klaren Kosten-Einkommens-Vorteil verschafft. Native digitale Plattformen liefern jetzt Echtzeit-Marktbenachrichtigungen, thematische Portfolio-Einblicke und Straight-Through-Ausführung für inländische und ausländische Wertpapiere, was bei technikaffinen UHNW-Erben großen Anklang findet. Banken, die analysegestützte Akquise mit hybrider menschlicher Beratung kombinieren, berichten von einem höheren Wallet-Anteil, müssen jedoch kontinuierlich in Cybersicherheit, Verhaltensanalysen und Cloud-Resilienz investieren, um das Vertrauen zu erhalten. Der digitale Wandel erschließt auch die Rentabilität in Städten der Kategorien 2 und 3, da die Fernberatung Kunden erreicht, die von filialzentrierten Modellen bisher übersehen wurden.

Liberalisiertes Überweisungsschema steigert den Offshore-Appetit

Die LRS-Obergrenze der Reserve Bank of India von 250.000 USD pro Jahr ist zu einem entscheidenden Enabler der globalen Diversifizierung geworden. In Indien ansässige Personen leiten Mittel zunehmend in Londoner Investment-Trusts, Singapur-basierte Feeder-Fonds und Wohnimmobilien in Dubai um. Integrierte Onshore-Offshore-Angebote erzielen höhere Beratungsgebühren, da Kunden ein einziges Dashboard bevorzugen, das Bestände aus mehreren Rechtsordnungen konsolidiert. Banken mit Buchungszentren in Singapur oder Dubai haben einen Vorsprung, während rein inländische Akteure Korrespondenzabkommen abschließen. Das Schema fördert auch Fremdwährungskredite und Nachlassplanungsvehikel, die indische und ausländische Vermögenswerte verbinden, und macht grenzüberschreitende Überlegungen zu einem Mainstream-Beratungsthema.

Steigende Allokation in alternative Investments

SEBI-registrierte Alternative Investment Funds (AIFs) erreichten bis März 2024 ein verwaltetes Vermögen (AUM) von 87,13 Milliarden USD, wobei Privatbankkunden bedeutende Beitragsleister sind.[3]The Hindu, "Outlook 2025: Emerging trends of real estate sector," thehindu.com. Überzeugungstarke Familien zielen jetzt auf Risikokapital, Private Credit und thematische Infrastrukturvehikel ab, sowohl für Renditesteigerungen als auch für die Ausrichtung auf Wirkungsziele. Die Nachfrage nach Co-Investment-Rechten, Sekundärmarkt-Liquiditätsfenstern und tokenisierten Immobilienfonds nimmt zu. Relationship Manager müssen daher die Beschaffung von Geschäften, operationelle Due-Diligence und die Überwachung nach Investitionen beherrschen – Fähigkeiten, die bisher institutionellen Desks vorbehalten waren. Höhere Gebührenerträge von 200–300 Basispunkten über dem Durchschnitt von Investmentfonds steigern den Umsatz, erfordern aber auch stärkere Risiko- und Eignungsrahmen gemäß den sich entwickelnden Verhaltensregeln der SEBI.

Analyse der Hemmfaktorwirkung*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Qualitätsbedenken bei Vermögenswerten inmitten des Booms ungesicherter Privatkredite | -1.2% | National, mit stärkerer Konzentration in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Talentabwanderung zu globalen Vermögens-Technologieunternehmen erhöht die Kosten-Einkommens-Verhältnisse | -0.8% | National, mit akuten Auswirkungen in Mumbai, Delhi, Bangalore | Mittelfristig (2–4 Jahre) |

| Fragmentierte regulatorische Aufsicht über Vermögensverwaltungsprodukte | -0.7% | National, mit stärker spürbarer Compliance-Belastung bei mittelgroßen Akteuren | Mittelfristig (2–4 Jahre) |

| Vertrauenslücke bei der Vertraulichkeit nach hochkarätigen Datenlecks | -0.6% | National, mit erhöhter Sensibilität unter HNWIs in den wichtigsten Metropolen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Qualitätsbedenken bei Vermögenswerten inmitten des Booms ungesicherter Privatkredite

Indiens rasante Expansion im Bereich der ungesicherten Privatkredite birgt wachsende systemische Risiken für den Privatbankbetrieb. Im Jahr 2024 stiegen Privatkredite und Kreditkartensalden stark an, was Alarm wegen einer Überschuldung der Kreditnehmer und einer potenziellen Verschlechterung der Vermögensqualität auslöste. Privatbanken sind sowohl direkt durch ungesicherte Kredite an wohlhabende Kunden als auch indirekt exponiert, da das Nettovermögen vieler Vermögensverwaltungskunden mit gehebelten Unternehmens- oder Immobilienvermögenswerten verbunden ist. Als Reaktion darauf führte die Reserve Bank of India im November 2024 strengere Normen ein, darunter höhere Risikogewichte und Rückstellungsanforderungen, die die Bilanzflexibilität einschränken und die Kreditverfügbarkeit für portfoliogesicherte Kredite verringern. Sollte sich die Qualität der Vermögenswerte weiter verschlechtern, könnten Banken eine konservativere Haltung einnehmen und sich von innovativen Vermögensprodukten und alternativen Investmentfinanzierungen zurückziehen.

Talentabwanderung zu globalen Vermögens-Technologieunternehmen

Der Privatbanksektor kämpft mit erheblichen Problemen bei der Talentbindung, da die jährlichen Fluktuationsraten für Relationship Manager hoch bleiben. Globale Vermögens-Technologieunternehmen und internationale Banken werben aggressiv erfahrene Fachkräfte ab, indem sie attraktive Vergütungspakete und aktienbasierte Anreize anbieten. Dieser Talentschwund erhöht den Druck auf die Betriebskosten, verlängert die Einstellungszyklen und stört die Kundenbeziehungen während des Beraterwechsels. Neu eingestellte Relationship Manager benötigen in der Regel 12 bis 18 Monate, um ihre volle Produktivität zu erreichen, was zu vorübergehenden Rückgängen der Kundenzufriedenheit und des Umsatzbeitrags führt. Die Herausforderung wird durch die steigende Nachfrage nach Nischenexpertise in Bereichen wie alternative Investments, grenzüberschreitende Vermögensstrukturierung und Family-Office-Dienstleistungen noch verstärkt, die alle eine Premiumvergütung erfordern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dominanz der Vermögensverwaltung mit Aufschwung der Immobilienberatung

Die Vermögensverwaltung nimmt mit 41,98 % im Jahr 2025 den größten Anteil am indischen Privatbankmarkt ein. Diese Führungsrolle gründet auf diskretionären Portfoliomandaten, globaler Verwahrung und strukturierten Anleihenvertrieb, die zusammen stetige rentenähnliche Gebühren generieren. Die breitere Akzeptanz von ESG-geprüften Strategien und Offshore-Feeder-Fonds erhöht die Ticketgrößen. Treuhand- und Steuerberatungsdienstleistungen bleiben wesentliche Ergänzungen, da Gründer der ersten Generation zunehmend Nachfolgepläne formalisieren, bevor eine mögliche Wiedereinführung der Erbschaftssteuer in Betracht kommt.

Die Immobilienberatung ist die am schnellsten wachsende Nische mit einer prognostizierten CAGR von 14,88 %. Steigende Allokationen in Gewerbegebäude, Rechenzentren und ausländische Wohnimmobilien erhöhen die Komplexität in Bezug auf Zonierung, Finanzierung und Exit-Strukturierung. Privatbanken, die lizenzierte Gutachter und grenzüberschreitende Immobilien-Desks einbetten, haben begonnen, eigenständige Makler zu verdrängen. Tokenisierte Immobilienfonds und REITs erweitern den Zugang für UHNW-Kunden, die Liquidität ohne direkte Vermögensverwaltungsbelastungen anstreben. Banken betrachten die Immobilienberatung daher sowohl als Wachstumsvektor als auch als Absicherung gegen Aktiemarktvolatilität im indischen Privatbankmarkt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Skalierung des Privatkundengeschäfts, Dynamik im Unternehmensbereich

Private Mandate machten 75,62 % des Umsatzes im Jahr 2025 aus, was die tief verwurzelte Nachfrage nach maßgeschneiderten Investment-, Steuer- und Lifestyle-Lösungen widerspiegelt. Portfolio-Kreditlinien, Philanthropie-Strukturierung und Concierge-Privilegien differenzieren die Angebote weiterhin. Digitaler Selbstservice, ergänzt durch menschliche Beratung, senkt die Betriebskosten und bewahrt gleichzeitig die persönliche Beziehung – ein für die Margensicherung entscheidender Ausgleich.

Die Unternehmens-Vermögensverwaltung soll bis 2031 jährlich um 11,95 % wachsen. Mittelständische Unternehmen lagern nun Treasury-Management, ESOP-Liquidation und Planung von Gründer-Exits an spezialisierte Desks aus, was Gebührenpools jenseits traditioneller Retailkanäle generiert. Das Vermögen von Unternehmenseignern verwischt häufig die Grenzen zwischen Privat- und Unternehmensbereich; ein integriertes Angebot, das Bilanzfinanzierung mit Family-Office-Governance in Einklang bringt, stärkt die Kundenbindung. Cross-Selling-Möglichkeiten in Programme zur finanziellen Gesundheit für Mitarbeiter und Unternehmenstreuhänder-Dienstleistungen verstärken den Lifetime-Value im indischen Privatbankmarkt.

Nach Kundenvermögensklasse: Skalierung im HNW-Bereich, Dynamik im UHNW-Bereich

High-Net-Worth-Kunden halten im Jahr 2025 einen Marktanteil von 56,10 % und repräsentieren die traditionelle Kernklientel des Sektors mit anlagefähigem Vermögen zwischen 1 und 30 Millionen USD. Dieses Segment umfasst erfolgreiche Fachleute, mittelständische Unternehmer und leitende Unternehmensführungskräfte, die Portfoliomanagement, Steuerplanung und grundlegende Nachfolgeberatung benötigen. HNW-Kunden nutzen in der Regel standardisierte Privatbankprodukte, darunter Investmentfondsportfolios, Versicherungsplanung und einfache Treuhandstrukturen. Die Stabilität des Segments sorgt für konsistente Gebühreneinnahmen und dient als Reservoir für künftige UHNW-Beziehungen, wenn das Vermögen der Kunden im Laufe der Zeit wächst. Digitale Plattformen kommen der Betreuung von HNW-Kunden besonders durch kostengünstige Beratungsdienstleistungen und automatisierte Portfoliomanagement-Tools zugute.

Ultra-High-Net-Worth-Kunden treiben das höchste Wachstum mit einer CAGR von 13,96 % im Zeitraum 2026–2031 an, obwohl sie einen kleineren Marktanteil repräsentieren, was ihre anspruchsvollen Serviceanforderungen und höheren Umsatzgenerierungen pro Kunde widerspiegelt. UHNW-Kunden verlangen maßgeschneiderte Beratungsdienstleistungen, darunter die Gründung von Family Offices, multigenerationelle Vermögensplanung und direkte Investitionsmöglichkeiten in privaten Märkten. Das Wachstum des Segments resultiert aus Indiens expandierender Milliardärspopulation, die von 102 im Jahr 2020 auf 169 im Jahr 2024 gestiegen ist, sowie aus ihren komplexen finanziellen Bedürfnissen, die mehrere Rechtsordnungen und Anlageklassen umfassen. Kunden der vermögenden Masse repräsentieren zwar das größte Bevölkerungssegment, generieren aber geringere Einnahmen pro Kunde, profitieren jedoch von der Skalierbarkeit digitaler Plattformen und standardisierten Produktangeboten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Westindien behält mit einem Marktanteil von 30,05 % im Jahr 2025 die regionale Führungsposition, gestützt durch die Konzentration von 470 HNWIs in Maharashtra und 129 HNWIs in Gujarat, was die etablierte Finanzdienstleistungsinfrastruktur und das unternehmerische Ökosystem der Region widerspiegelt. Mumbais Position als Finanzhauptstadt Indiens treibt die Konzentration des Privatbankgeschäfts voran, wobei große inländische und internationale Banken ihre primären Vermögensverwaltungsoperationen in der Stadt unterhalten. Die Region profitiert von der Nähe zu den Kapitalmärkten, etablierten Familienunternehmensnetzwerken und anspruchsvollen Beratungsdienstleistern. Gujarats industrielle Basis, insbesondere in den Bereichen Chemie, Pharmazeutika und Textilien, generiert beträchtliches unternehmerisches Vermögen, das Privatbankdienstleistungen erfordert. Die Wachstumstrajektorie der Region bleibt stabil, unterstützt durch die fortlaufende wirtschaftliche Entwicklung und Vermögensbildung in aufkommenden Sektoren wie erneuerbaren Energien und Technologiedienstleistungen.

Nordindien folgt mit einer bedeutenden Marktpräsenz, angeführt von Delhis 213 HNWIs und dem expandierenden Unternehmenssektor der Nationalen Hauptstadtregion. Die Vermögensbildung in der Region resultiert aus Immobilienentwicklung, staatlichen Aufträgen und professionellen Dienstleistungen, mit einem wachsenden Technologiebeitrag aus Gurgaon und Noida. Südindien zeigt robustes Wachstumspotenzial, getrieben durch Bangalores Technologie-Ökosystem, Hyderabads Pharmazeutika-Cluster und Chennais Automobilfertigungsbasis. Die Vermögenscharakteristika der Region unterscheiden sich von traditionellen Unternehmerfamilien, da Technologieunternehmer und Fachleute unterschiedliche Beratungsansätze benötigen, die sich auf Aktienvergütung, Startup-Investments und internationale Expansionsplanung konzentrieren. Nordostindien entwickelt sich mit einer CAGR von 15,71 % im Zeitraum 2026–2031 zur am schnellsten wachsenden Region, unterstützt durch Infrastrukturentwicklung, Abbau natürlicher Ressourcen und grenzüberschreitende Handelsmöglichkeiten mit Südostasien. Das GSDP-Wachstum Assams von 8,10 % im Jahr 2021–22 mit einem Pro-Kopf-NSDP von 1.236 USD (102.965 INR) deutet auf eine expandierende Wirtschaftsaktivität und Vermögensbildungspotenziale hin. Die Region profitiert von staatlichen Infrastrukturinvestitionen, einschließlich Verbesserungen der Transportkonnektivität und Initiativen zur industriellen Entwicklung. Ostindien und Zentralindien halten kleinere Marktanteile, zeigen jedoch stetiges Wachstum durch industrielle Entwicklung und Modernisierung der Landwirtschaft. Privatbanken bauen zunehmend regionale Präsenz in diesen aufstrebenden Märkten auf, da sie das langfristige Vermögensbildungspotenzial und die begrenzte Wettbewerbsintensität im Vergleich zu etablierten Metropolen erkennen.

Wettbewerbslandschaft

Der indische Privatbankmarkt ist stark konzentriert, mit einer kleinen Gruppe bedeutender Akteure, die die Landschaft dominieren. Diese Konzentration schafft hohe Markteintrittsbarrieren, was es für neue Marktteilnehmer schwierig macht, ohne erhebliches Kapital und Infrastruktur zu konkurrieren. Etablierte Banken profitieren von tiefen Kundenbeziehungen, umfangreichen Netzwerken und integrierten Dienstleistungsangeboten, die schwer zu replizieren sind. Die Differenzierung hängt zunehmend von der Technologieintegration und der Personalisierung des Services ab, insbesondere da Kunden ausgefeiltere Lösungen verlangen. Die beziehungsgetriebene Natur des Privatbankgeschäfts begünstigt Akteure mit langjährigem Ruf und umfassenden Fähigkeiten.

Führende Institute verfolgen unterschiedliche strategische Ansätze, um ihre Marktposition zu stärken und den sich wandelnden Kundenerwartungen gerecht zu werden. Einige setzen auf technologiegestützte Beratungsdienstleistungen und robuste digitale Plattformen, während andere Family-Office-Lösungen und den Zugang zu alternativen Investments für Ultra-High-Net-Worth-Kunden in den Vordergrund stellen. Die strategische Konsolidierung gewann 2025 an Dynamik, mit bemerkenswerten Transaktionen, die die Vermögensbasis erweiterten und die Dienstleistungserbringung verbesserten. Globale Banken wechseln von der direkten Konkurrenz zu partnerschaftsgetriebenen Modellen und erkennen die Bedeutung lokaler Expertise und regulatorischer Vertrautheit an. Diese Allianzen helfen dabei, den globalen Produktzugang mit der Beziehungsintensität in Einklang zu bringen, die indische Privatbankkunden erwarten.

Technologie entwickelt sich weiterhin zu einem entscheidenden Wettbewerbshebel, wobei Banken in generative KI investieren, um das Kundenengagement zu verbessern, den Betrieb zu optimieren und Berater zu unterstützen. Gleichzeitig bieten unerschlossene Möglichkeiten in Städten der Kategorie 2 und Nischenangebote wie Nachfolgeplanung, ESG-ausgerichtete Portfolios und tokenisierte Investments neue Wachstumswege. Der Erfolg in diesen Bereichen erfordert jedoch sowohl regulatorische Navigation als auch die Entwicklung interner Fähigkeiten. Die Reserve Bank of India spielt eine zentrale Rolle bei der Gestaltung des Sektors und pflegt ein regulatorisches Umfeld, das Innovation unterstützt und gleichzeitig die finanzielle Stabilität schützt. Lizenzierungs- und Compliance-Rahmenbedingungen bleiben streng, was Marktteilnehmer mit geringem Engagement abschreckt, aber gut vorbereitete Akteure dazu anregt, Privatbankmodelle der nächsten Generation voranzutreiben.

Führende Unternehmen der indischen Privatbankbranche

HDFC Bank Private Banking

ICICI Private Banking

Kotak Wealth Management

Axis Burgundy Private

Yes Private

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Sumitomo Mitsui Banking Corp (SMBC) erwarb einen Anteil von 20 % an Yes Bank für 134,82 Milliarden INR (1,6 Milliarden USD) und markierte damit die größte grenzüberschreitende Investition im indischen Bankensektor. Das Geschäft verschafft SMBC zwei Sitze im Vorstand und die Möglichkeit, seinen Anteil weiter zu erhöhen.

- April 2025: 360 ONE WAM erwarb das Vermögensverwaltungsgeschäft von UBS AG in Indien für 3,07 Milliarden INR (36 Millionen USD) und fügte damit 3,12 Milliarden USD (260 Milliarden INR) an verwaltetem Vermögen hinzu. Das Geschäft stärkt die Position von 360 ONE als führendem unabhängigen Vermögensverwalter und begründet eine strategische Partnerschaft für integrierte Onshore-Offshore-Dienstleistungen.

- März 2025: ICICI Securities ist in ICICI Bank fusioniert und wurde zu einer hundertprozentigen Tochtergesellschaft, wobei die Aktionäre für je 100 ICICI Securities-Aktien 67 ICICI Bank-Aktien erhalten. Der Schritt optimiert die Vermögensverwaltungsoperationen von ICICI und beseitigt potenzielle Konflikte zwischen ihren Bank- und Wertpapierdienstleistungen für Privatbankkunden.

- Februar 2025: Die Reserve Bank of India implementierte verbesserte Richtlinien zur Liquiditätsdeckungsquote, wobei die Abflussraten für Großeinlagen von 100 % auf 40 % gesenkt wurden und potenziell 36 Milliarden USD (3 Billionen INR) an Liquidität im Bankensystem freigesetzt werden. Die regulatorische Änderung kommt insbesondere Privatbanken wie Kotak Mahindra Bank zugute, die stark auf Großfinanzierungen für Vermögensverwaltungsoperationen und Kredite an HNI-Kunden angewiesen sind.

Berichtsumfang des indischen Privatbankmarktes

Private Banking hilft Kunden bei der Verwaltung ihrer finanziellen Vermögenswerte. Privatbanker verwalten die finanziellen Vermögenswerte von Einzelpersonen mit einem ganzheitlichen Ansatz und bieten maßgeschneiderte Lösungen für die Anlage dieser Vermögenswerte. Der indische Privatbankmarkt ist nach dem Bankensektor segmentiert (Privatkundengeschäft, Firmenkundengeschäft, Investmentbanking und weitere). Der Bericht bietet Marktgröße und Prognosen für den indischen Privatbankmarkt in Werten (Millionen USD) für alle oben genannten Segmente.

| Vermögensverwaltungsservice |

| Versicherungsservice |

| Treuhandservice |

| Steuerberatung |

| Immobilienberatung |

| Privat |

| Unternehmen |

| Vermögende Masse |

| High-Net-Worth |

| Ultra-High-Net-Worth |

| Nordindien |

| Westindien |

| Südindien |

| Ostindien |

| Zentralindien |

| Nordostindien |

| Nach Typ | Vermögensverwaltungsservice |

| Versicherungsservice | |

| Treuhandservice | |

| Steuerberatung | |

| Immobilienberatung | |

| Nach Anwendung | Privat |

| Unternehmen | |

| Nach Kundenvermögensklasse | Vermögende Masse |

| High-Net-Worth | |

| Ultra-High-Net-Worth | |

| Nach Region | Nordindien |

| Westindien | |

| Südindien | |

| Ostindien | |

| Zentralindien | |

| Nordostindien |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der indische Privatbankmarkt im Jahr 2026?

Die Größe des indischen Privatbankmarktes beläuft sich im Jahr 2026 auf 4,3 Milliarden USD und wird bis 2031 voraussichtlich auf 6,84 Milliarden USD wachsen.

Welcher Dienstleistungstyp generiert den höchsten Umsatz für Privatbanken?

Vermögensverwaltungsmandate führen und machen 41,98 % des Umsatzes im Jahr 2025 aus.

Welche Region wächst beim Privatbankgeschäft in Indien am schnellsten?

Der Nordosten soll im Zeitraum 2026 bis 2031 mit einer CAGR von 15,71 % wachsen.

Was treibt den Anstieg der UHNW-Kunden an?

Unternehmerische Liquiditätsereignisse in den Bereichen Technologie, Pharmazeutika und Finanzdienstleistungen sowie nachhaltiges BIP-Wachstum vergrößern das UHNW-Segment in rasantem Tempo.

Seite zuletzt aktualisiert am: