Factoring-Marktgröße und -Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

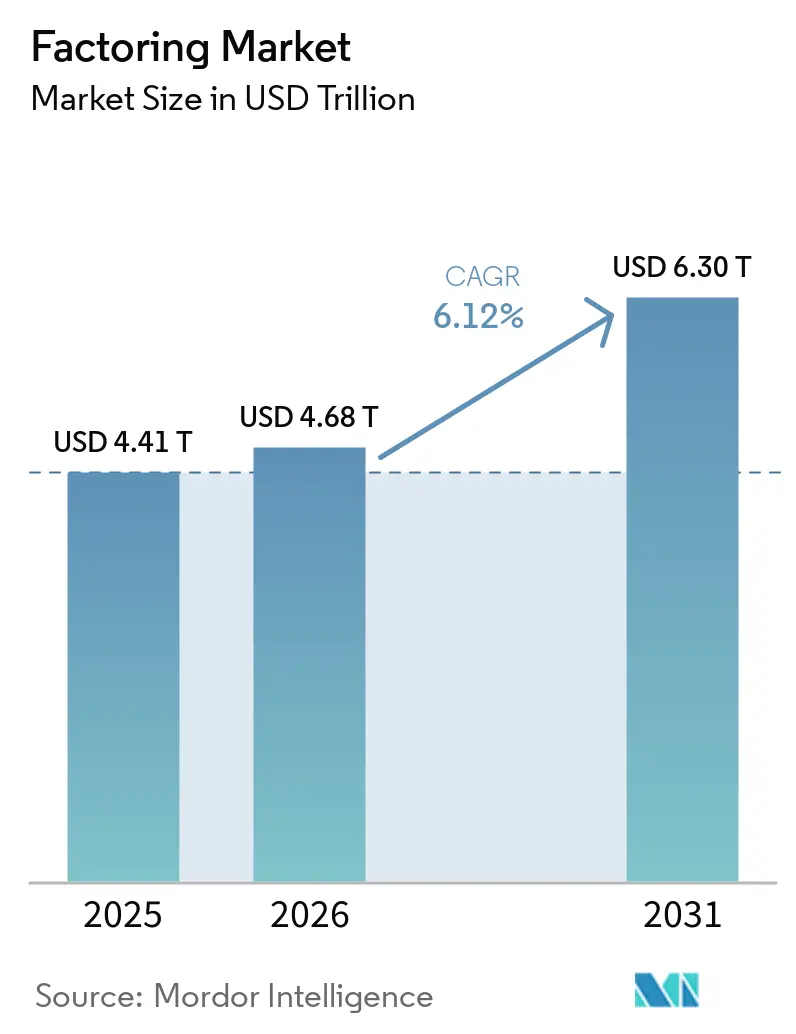

| Marktgröße (2026) | 4.68 Billionen US-Dollar |

| Marktgröße (2031) | 6.30 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.12% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Europa |

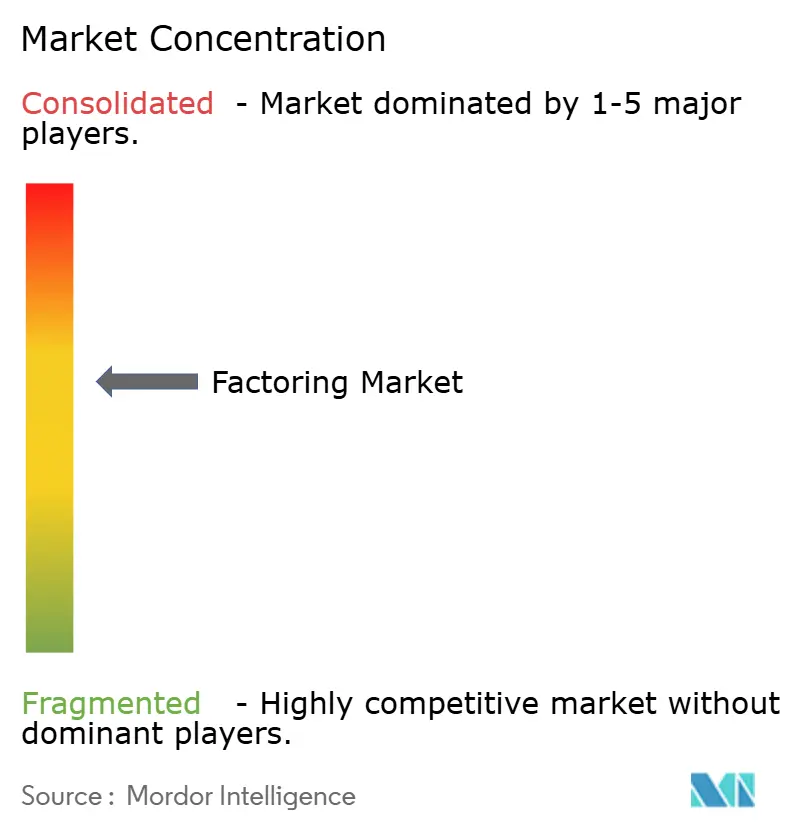

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Factoring-Marktanalyse von Mordor Intelligence

Die Factoring-Marktgröße soll von USD 4,41 Billionen im Jahr 2025 und USD 4,68 Billionen im Jahr 2026 auf USD 6,30 Billionen bis 2031 anwachsen und dabei zwischen 2026 und 2031 eine CAGR von 6,12 % verzeichnen.

Die Verknappung des Betriebskapitals und die 60-Tage-Obergrenze der Europäischen Union für Zahlungsfristen im Geschäftsverkehr zwischen Unternehmen erhöhen die Nachfrage der Lieferanten nach forderungsbasierter Liquidität, was eine breitere Akzeptanz im Factoring-Markt unterstützt. [1]Europäisches Parlament, „Legislativer Entschließungsantrag des Europäischen Parlaments vom 23. April 2024 zur Bekämpfung von Zahlungsverzug im Geschäftsverkehr”, Amtsblatt der Europäischen Union, europa.eu Europa bleibt nach Anteil das Zentrum der Aktivität, während der Korridor Naher Osten und Afrika die schnellste Wachstumsperspektive aufweist, da digitale Plattformen und Zahlungsinnovationen den Vertrieb für kleine Unternehmen ausweiten. Banken verankern das Ökosystem nach wie vor, doch Nichtbanken-Plattformen, die das Underwriting in Unternehmenssoftware und Marktplätze einbetten, gewinnen an Boden und prägen den Wettbewerb im Factoring-Markt. Das inländische Factoring dominiert weiterhin die Volumina, doch grenzüberschreitende E-Commerce-Integrationen und verbesserte Abwicklungsoptionen helfen der internationalen Forderungsfinanzierung, innerhalb des Marktes zu skalieren.

Wichtigste Erkenntnisse des Berichts

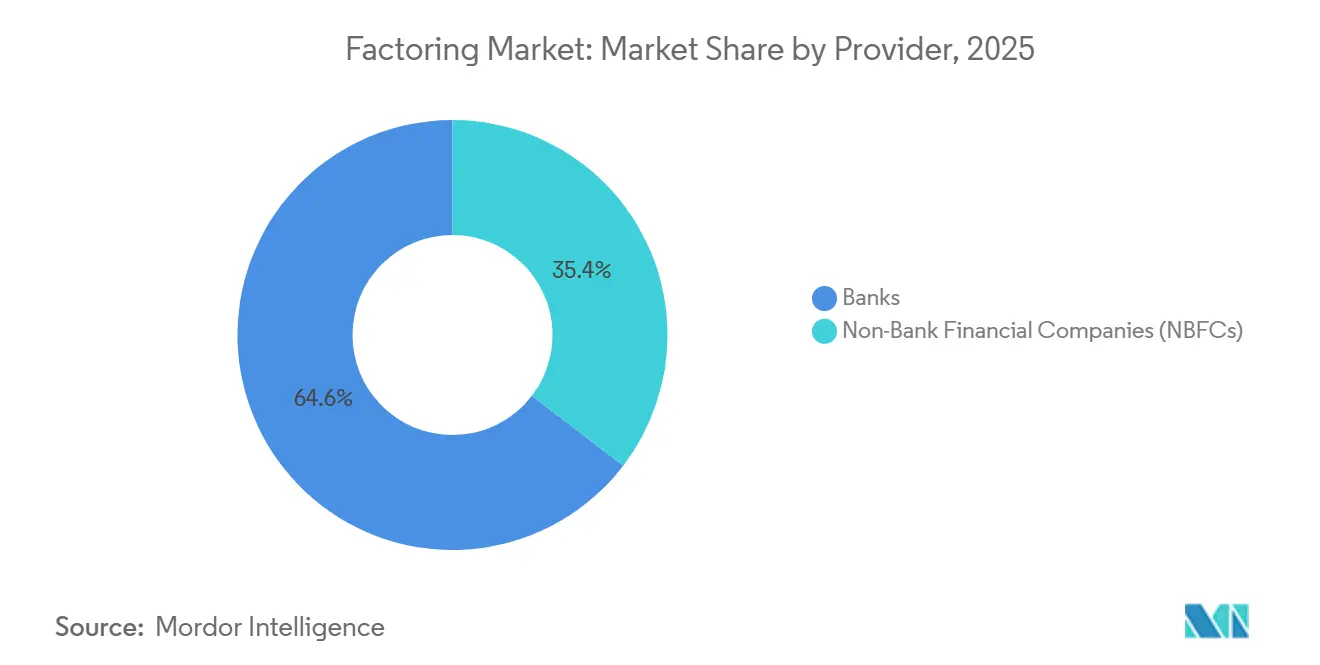

- Nach Anbieter führten Banken im Jahr 2025 mit einem Factoring-Marktanteil von 64,59 %, während Nichtbanken-Finanzunternehmen bis 2031 voraussichtlich mit einer CAGR von 8,92 % wachsen werden.

- Nach Unternehmensgröße hielten kleine und mittelständische Unternehmen im Jahr 2025 einen Marktanteil von 68,42 %, und das Segment soll bis 2031 mit einer CAGR von 7,76 % wachsen.

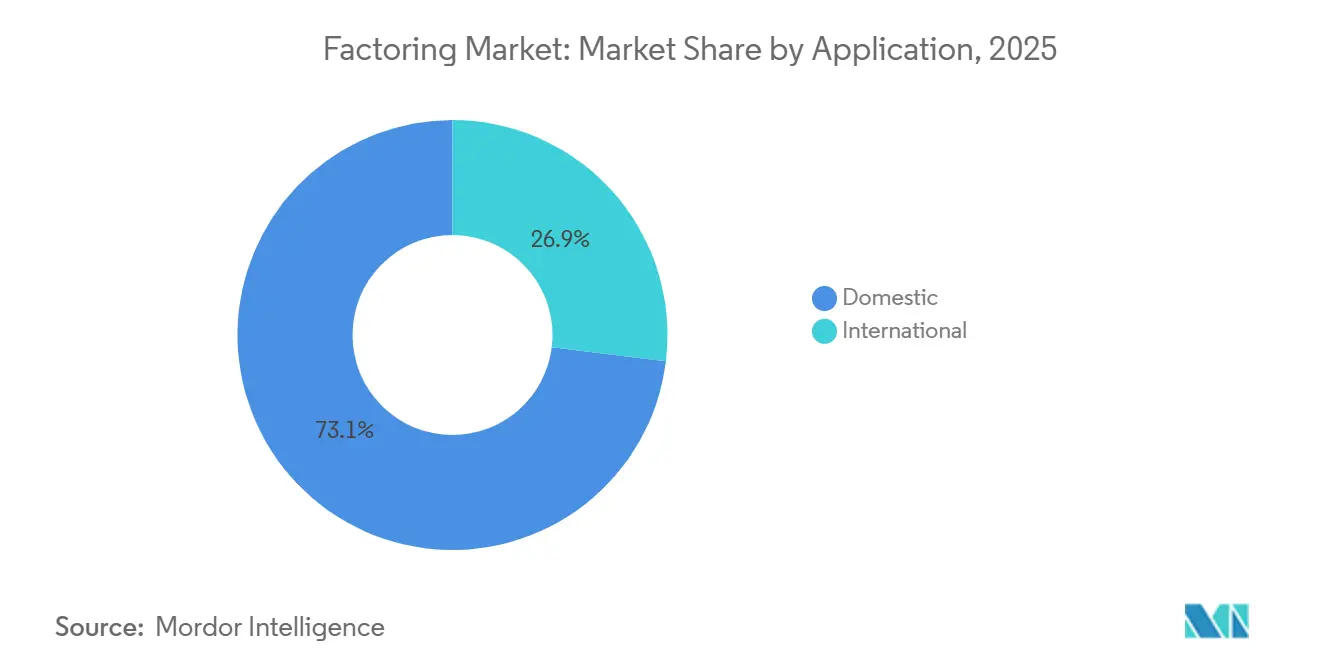

- Nach Anwendung entfielen im Jahr 2025 73,06 % des Factoring-Marktanteils auf inländische Transaktionen, während das internationale Factoring bis 2031 voraussichtlich mit einer CAGR von 9,33 % wachsen wird.

- Nach Endverbrauchsbranche entfiel im Jahr 2025 ein Marktanteil von 29,22 % auf die Fertigung, während Einzel- und E-Commerce-Handel voraussichtlich das schnellste Wachstum mit einer CAGR von 9,59 % bis 2031 verzeichnen werden.

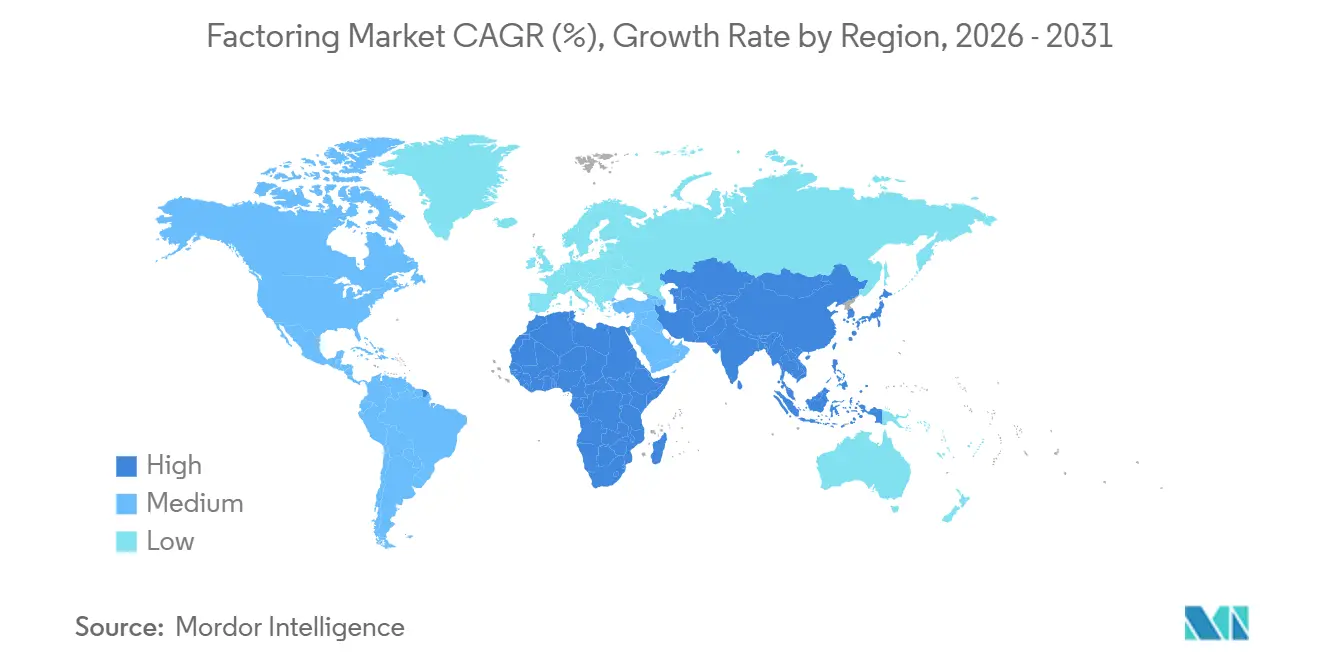

- Nach Geografie hielt Europa im Jahr 2025 einen Factoring-Marktanteil von 58,56 %, während der Nahe Osten und Afrika bis 2031 voraussichtlich eine CAGR von 10,21 % verzeichnen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Factoring-Marktes*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Zunehmende Nutzung von Fintech-Plattformen unter kleinen und mittelständischen Unternehmen | +1.2% | Global, mit frühen Gewinnen in den Niederlanden, dem Vereinigten Königreich und Deutschland | Mittelfristig (2–4 Jahre) |

| Ausweitung des grenzüberschreitenden Handels und E-Commerce | +1.5% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| EU-Regelung zu Zahlungsverzug verstärkt die Nachfrage nach Betriebskapital | +0.9% | Europa (Frankreich, Deutschland, Benelux, Nordics) | Kurzfristig (≤ 2 Jahre) |

| Programme zur Lieferkettenfinanzierung unter Führung globaler Konzerne | +1.1% | Nordamerika und EU, aufkommend in Lateinamerika | Mittelfristig (2–4 Jahre) |

| Eingebettete Finanzierung und B2B-BNPL-APIs ermöglichen „In-Cart”-Factoring | +0.8% | Global, konzentriert in Nordamerika, Westeuropa und Singapur | Mittelfristig (2–4 Jahre) |

| Echtzeit- Zahlungsinfrastruktur erschließt Mikro-Factoring | +0.6% | Nordamerika, die EU, Australien und Indien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Nutzung von Fintech-Plattformen unter kleinen und mittelständischen Unternehmen

Kleine und mittelständische Unternehmen setzen digitale Factoring-Lösungen ein, um den Cashflow zu stabilisieren und die Zeit bis zur Finanzierung zu verkürzen, was die Reichweite des Factoring-Markts unter unterversorgten Kreditnehmern verbessert. Triumph Financial berichtete, dass es mithilfe einer maschinellen Lernmaschine 75 % der Rechnungen kleiner Transportunternehmen ohne manuelle Prüfung ankaufen konnte, was zeigt, wie Automatisierung die Underwriting-Zyklen verkürzt und die Betriebskosten senkt. Das virtuelle Portemonnaie LoadPay bietet sofortige 24/7-Finanzierung über bankenlizenzierte Nebenbuchkonten, was die Verbindung zwischen Rechnungsankauf und Lieferantenliquidität enger macht. Banken vereinfachen den Zugang auch durch digitale Portale und integrierte Arbeitsabläufe, wie die TradePay-Lösung von HSBC Indonesien zeigt, die digitale Zahlungen und Betriebskapital auf einer Plattform zusammenführte. [2]PT Bank HSBC Indonesia, „Jahresbericht 2024”, PT Bank HSBC Indonesia, about.hsbc.co.id Die tiefe Integration in Cloud-Unternehmenssoftware verbessert die vollautomatische Verarbeitung, da förderfähige Forderungen in eingebettete Forderungsprogramme mit präziser Journalbuchung und Bankfinanzierung einfließen können, was die betriebliche Reibung für kleine und mittelständische Unternehmen reduziert. Diese technischen und vertrieblichen Veränderungen ziehen mehr kleine und mittelständische Unternehmen in den Factoring-Markt, indem sie den Onboarding-Aufwand reduzieren und Kredit mit alltäglichen Geschäftssystemen verbinden.

Ausweitung des grenzüberschreitenden Handels und E-Commerce

Die Verbreitung des grenzüberschreitenden E-Commerce und des Handels auf offener Rechnung steigert die Nachfrage nach internationaler Forderungsfinanzierung, was das Anwendungsspektrum des Factoring-Markts erweitert. Das internationale Factoring soll mit einer CAGR von 9,33 % bis 2031 die inländische Aktivität übertreffen, da Plattformintegrationen die grenzüberschreitende Finanzierung für Verkäufer nahtloser gestalten. Im Jahr 2025 erweiterte HSBC Lösungen zur Unterstützung von E-Commerce-Verkäufern mit nahezu Echtzeit-Daten, was eine Währungsabwicklung am selben oder nächsten Tag ermöglichte und die Devisenkosten senkte, was mehr Händler dazu ermutigt, auf offene Rechnung zu exportieren. J.P. Morgan bettete Lieferkettenfinanzierungstools in Oracle Fusion Cloud ERP für FedEx-Lieferanten ein, was Frühzahlungen ermöglicht, die auf der Bonität des Käufers bepreist sind, und die Akzeptanz für Lieferanten erleichtert, die in globale Märkte verkaufen. [3]J.P. Morgan, „J.P. Morgan Payments lanciert zukunftsweisende Lieferkettenfinanzierungslösung mit Oracle”, JPMorgan Chase & Co., jpmorgan.com Diese Programme stärken das Vertrauen der Verkäufer, da die Preisgestaltung die Kreditqualität großer Käufer und nicht die Bilanzen kleinerer Lieferanten widerspiegelt, was die internationale Skalierung unterstützt. Führende Plattformen, die große Rechnungsvolumina beschleunigen und Lieferanten frühzeitig bezahlen, unterstützen auch grenzüberschreitende Arbeitsabläufe durch Standardisierung von Dokumentation und Finanzierungsroutinen.

EU-Regelung zu Zahlungsverzug verstärkt die Nachfrage nach Betriebskapital

Im April 2024 verabschiedete das Europäische Parlament seinen Standpunkt in erster Lesung zu einem vorgeschlagenen Regulierungsrahmen zur Bekämpfung von Zahlungsverzug. Zu den wichtigsten Änderungen gehörten eine 60-Tage-Obergrenze für B2B-Zahlungsfristen, die von dem 30-Tage-Vorschlag der Europäischen Kommission abweicht, sowie Bestimmungen, die Klauseln zur Einschränkung der Forderungsabtretung für nichtig erklären und damit Hindernisse für Lieferanten beim Factoring von Rechnungen beseitigen. Die Verzugszinsen im Rahmen der Verordnung sind auf den Hauptrefinanzierungssatz der Europäischen Zentralbank zuzüglich 8 Prozentpunkte festgesetzt, und die pauschale Entschädigungsgebühr liegt je nach Rechnungsgröße zwischen USD 58,3 (EUR 50,0) und USD 175,0 (EUR 150,0), was die Kosten für verspätete Zahlungen erhöht. Dieser Rahmen stärkt die Argumente für Frühzahlungslösungen und unterstützt den Factoring-Markt, indem er die Fähigkeit der Lieferanten zur Abtretung von Forderungen klärt. Anbieter aktualisieren Produkte und Dokumentation, um sie an die neuen Regeln anzupassen, was die Akzeptanz für kleinere Lieferanten erleichtert, die zuvor mit vertraglichen Hindernissen konfrontiert waren. Die Verordnung katalysiert auch ein systematischeres Liquiditätsmanagement bei Käufern und Lieferanten, was die Transparenz und Vorhersehbarkeit in Zahlungszyklen erhöht. Diese Änderungen sollen die kurzfristige Nachfrage nach Forderungsfinanzierung in ganz Europa ankurbeln, da Lieferanten schnellere, durchsetzbare Abhilfemaßnahmen im Factoring-Markt suchen.

Programme zur Lieferkettenfinanzierung unter Führung globaler Konzerne

Große Käufer weiten Programme aus, die Lieferantenrechnungen mit einer Finanzierung verbinden, die auf der Kreditqualität des Käufers bepreist ist, was mehr Lieferanten in bankgeführte Forderungslösungen zieht und den Factoring-Markt unterstützt. Die Einführung von J.P. Morgan im Jahr 2025 mit Oracle integrierte Lieferkettenfinanzierungsoptionen direkt in Oracle Cloud ERP für FedEx-Lieferanten, ermöglichte Frühzahlungen zu Zinssätzen, die an die Bonität von FedEx geknüpft sind, und reduzierte die Implementierungszeit auf eine einfache Aktivierung innerhalb von Oracle B2B. In Indonesien kombinierte HSBC digitale Zahlungen und Betriebskapitalfunktionen und unterzeichnete eine nachhaltigkeitsorientierte Lieferkettenfinanzierungsvereinbarung mit Saint-Gobain Indonesia, was zeigt, wie Unternehmensprogramme verbesserte Lieferantenpraktiken belohnen und gleichzeitig Liquidität bereitstellen können. Societe Generale hebt Kernbranchen wie Automobil, Luft- und Raumfahrt, Telekommunikation, Energie und Lebensmitteleinzelhandel als Schwerpunkte für Deep-Tier-Finanzierungslösungen in Europa hervor, was eine breitere Lieferantenbeteiligung über die erste Ebene hinaus fördert. [4]Societe Generale Wholesale Banking, „Von der Krise zur Chance: Die Kraft der Lieferkettenfinanzierung in einer volatilen Welt erschließen”, Societe Generale, wholesale.banking.societegenerale.com Diese Programme standardisieren das Onboarding, stärken die Datenqualität und verbessern die Preisgestaltung, was die Akzeptanz für Lieferanten beschleunigt und die Rolle des Factoring-Markts im Unternehmens-Liquiditätsmanagement stärkt.

Hemmnisauswirkungsanalyse des Factoring-Marktes*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Factoring-Kosten im Vergleich zu Bankkrediten | -1.4% | Global, besonders ausgeprägt in Deutschland und Kanada | Kurzfristig (≤ 2 Jahre) |

| Zunehmendes Cyberrisiko und Datenschutzverletzungen | -0.7% | Global, konzentriert in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Lückenhafte Lizenzierungs- und Aufsichtsregeln in Schwellenmärkten | -0.9% | Subsahara- Afrika, Südostasien, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Algorithmusbasierte Risikomodelle, die kleine und mittelständische Unternehmen mit dünner Datenlage ausschließen | -0.6% | Vereinigtes Königreich, Nordamerika, fragmentierte EU-Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmendes Cyberrisiko und Datenschutzverletzungen

Höhere Betrugsraffinesse und Datenexposition erhöhen das Risiko bei der Forderungsverifizierung und Sicherheitenüberwachung, was die Betriebskosten im gesamten Factoring-Markt erhöht. BNP Paribas gab bekannt, dass ein spezifischer Betrugsfall in der Forderungsfinanzierung im dritten Quartal 2025 zu einem Anstieg der zweifelhaften Kredite um fast EUR 1,5 Milliarden beitrug, was den Bedarf an tiefgreifenderen Kontrollen und Echtzeit-Prüfungen verdeutlichte. Transportfactoring-Unternehmen in Nordamerika berichteten im Jahr 2024 und 2025 von zunehmenden Versuchen der Identitätskompromittierung und gefälschter Dokumentation, was zeigt, wie Betrugsnetzwerke auf schnell wachsende Nischen abzielen. Der Digital Operational Resilience Act der Europäischen Union trat im Januar 2025 in Kraft und verlangt ein verbessertes Risikomanagement für Informations- und Kommunikationstechnologie bei Finanzunternehmen, was den Compliance-Umfang für Anbieter erweitert, die Rechnungs- und Zahlungsdaten verarbeiten. Anbieter haben mit strengeren Onboarding-Prüfungen, mehrquelliger Rechnungsverifizierung und sicheren Zahlungsanweisungskontrollen reagiert, was die Widerstandsfähigkeit verbessert, aber die Stückkosten erhöht. Da die Cyber-Kontrollen zunehmen, können die Margen auch dann unter Druck geraten, wenn die Transaktionsvolumina im Factoring-Markt wachsen.

Lückenhafte Lizenzierungs- und Aufsichtsregeln in Schwellenmärkten

Lücken bei der Übertragbarkeit von Forderungen, Prioritätsregeln und Formalitäten schränken die Rechtssicherheit in mehreren Rechtsordnungen ein, was die Bereitschaft der Finanziers verringert, Kredite in großem Maßstab zu vergeben, und die Verbreitung des Factoring-Markts verlangsamt. Der UNIDROIT-Leitfaden zur Umsetzung weist auf uneinheitliche Rahmenbedingungen für die Definition von Forderungen, die Festlegung von Übertragungsanforderungen und die Rangfolge zwischen konkurrierenden Übertragungen hin, was die grenzüberschreitende Durchsetzung und den Verkauf von Vermögenswerten erschwert. Regulatorisches Kapital erhöht die Belastung, wenn Banken das Verwässerungsrisiko anerkennen und es unter internen Ratingansätzen mit Kapital unterlegen müssen, was die Kosten für kleinere Einlagenkreditinstitute erhöht. Diese Einschränkungen fragmentieren das Produktdesign und die Dokumentation, was die Markteinführungszeit für neue Marktteilnehmer verlängert. Wenn Gesetzgeber gesicherte Transaktionen und digitale Register aktualisieren, kann die Harmonisierung die Transaktionsreibungen verringern, doch die aktuelle Variabilität hält die Akzeptanz in den Regionen uneinheitlich. Bis zur Konvergenz der Regeln werden aufsichtsrechtliche Anforderungen und Rechtsunsicherheit weiterhin nennenswerte Hemmnisse für den Factoring-Markt darstellen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Factoring-Marktes

Nach Anbieter:

Nichtbanken-Kreditgeber gewinnen Marktanteile durch eingebettete APIsBanken hielten im Jahr 2025 einen Anteil von 64,59 % am Anbietertyp und nutzen weiterhin ihre Bilanzkraft und produktübergreifenden Beziehungen, während Nichtbanken-Finanzunternehmen voraussichtlich schneller mit einer CAGR von 8,92 % bis 2031 wachsen werden, da sich eingebettete Finanzierung im Factoring-Markt ausbreitet. Anbieter stärken ihre Skalierung, indem sie Lösungen in Unternehmenssoftware einbinden, sodass Lieferanten Frühzahlungen aus vertrauten Systemen heraus auslösen können, was die Implementierungszeit verkürzt und die Akzeptanz steigert. Die Einführung von J.P. Morgan im Jahr 2025 mit Oracle ermöglicht es Lieferanten, Frühzahlungen zu Zinssätzen zu wählen, die an die Bonität des Käufers geknüpft sind, mit Aktivierung innerhalb von Oracle Cloud ERP, was die Implementierungszyklen verkürzt und die Lieferantenakzeptanz unterstützt. Triumph nutzt derweil maschinelles Lernen, um die meisten Rechnungen kleiner Transportunternehmen ohne manuelle Prüfung anzukaufen und sie sofort über digitale Geldbörsen zu finanzieren, was zeigt, wie Nichtbanken auf Echtzeit-Zahlungsinfrastruktur aufbauen können. Diese Veränderungen verbessern zusammen mit Bankportalen und APIs die Geschwindigkeit und das Erlebnis im gesamten Factoring-Markt.

Banken modernisieren sich, um Kernbeziehungen zu schützen, während Nichtbanken auf Geschwindigkeit und Integration setzen, die spezifische Branchenbedürfnisse in der Factoring-Branche erfüllen. HSBC Indonesien führte eine digitale Rechnungs- und Zahlungslösung ein, die Betriebskapital und Auszahlungen an einem Ort bündelt, was zeigt, wie sich Bankplattformen an Kundenerwartungen anpassen. Die Forderungslösung von SAP Taulia integriert sich nativ in SAP Cloud ERP und automatisiert die Journalbuchung, was Finanzteams eine engere Kontrolle und prüfungsfertige Aufzeichnungen bietet und gleichzeitig den Zugang zu Bankfinanzierungsnetzwerken aufrechterhält. Diese integrierten Erfahrungen verkürzen die Onboarding-Zeit und den Schulungsbedarf, was sowohl Bank- als auch Nichtbanken-Anbietern hilft, mit weniger manuellen Berührungspunkten zu skalieren. Wenn Nichtbanken wachsen, bieten Partnerschaften mit lizenzierten Banken und großen Plattformen weiterhin Bilanzkraft und Vertrieb. Das Ergebnis ist ein wettbewerbsfähiger Mix, der einen breiteren Zugang zu Forderungsfinanzierung im Factoring-Markt unterstützt.

Nach Unternehmensgröße:

Kleine und mittelständische Unternehmen dominieren den Marktanteil, sind jedoch einem erhöhten Ausfallrisiko ausgesetztKleine und mittelständische Unternehmen hielten im Jahr 2025 einen Anteil von 68,42 % und sollen bis 2031 mit einer CAGR von 7,76 % wachsen, da digitale Kreditvergabe, eingebettete Portale und schnellere Abwicklung die Forderungsfinanzierung im Factoring-Markt zugänglicher machen. Kleine und mittelständische Unternehmen weisen tendenziell variablere Cash-Conversion-Zyklen auf, sodass die Möglichkeit, Rechnungen schnell zu monetarisieren, gut zu den Betriebskapitalbedürfnissen passt. Unternehmensgeführte Programme, die Frühzahlungen auf der Grundlage der Bonität eines großen Käufers bepreisen, sind besonders hilfreich für kleine Lieferanten, die an globale Marken verkaufen. Die Integration von J.P. Morgan mit Oracle Cloud ERP ist ein Beispiel dafür, wie die Einschreibung und Nutzung von Lieferanten vereinfacht werden kann, um die Belastung kleinerer Finanzteams zu reduzieren. Digitale Bankangebote wie TradePay von HSBC Indonesien zeigen auch, wie Banken Zahlungsfluss-Tools für kleinere Unternehmen in wachsenden Märkten bündeln.

Der Zugang bleibt in Bereichen ungleich, in denen Kreditmodelle auf rückwärtsgerichteten Bonitätsdaten statt auf Live-Cashflow-Telemetrie basieren, was die Förderfähigkeit für junge Unternehmen mit dünner Datenlage im Factoring-Markt einschränkt. Die vorgeschlagene Regel des CFPB, Factoring von der Datenerhebung und Berichterstattung über Kleinstunternehmenskredite auszuschließen, verringert die Transparenz bei Genehmigungsergebnissen, was es schwieriger macht, die Modellfairness zu beurteilen. Gleichzeitig ermöglichen eingebettete Lösungen und Echtzeit-Zahlungsinfrastruktur Mikro-Factoring für sehr kleine Rechnungen, was Mikro- und Kleinunternehmen einen schnelleren Zugang zu Mitteln ermöglicht, wenn traditionelle Kreditlinien nicht verfügbar sind. Da Banken und Nichtbanken Datenquellen um Käuferleistung und rechnungsbasiertes Verhalten erweitern, können sich mehr kleine und mittelständische Unternehmen mit Limits qualifizieren, die ihren Cashflow-Zyklen entsprechen. Diese Fortschritte balancieren Inklusion mit Risikokontrolle und erweitern die Lieferantenbasis, die vom Factoring-Markt bedient wird.

Nach Anwendung:

Internationales Factoring steigt durch E-Commerce-IntegrationInländische Transaktionen entfielen im Jahr 2025 auf einen Anteil von 73,06 %, doch das internationale Factoring soll bis 2031 mit einer CAGR von 9,33 % wachsen, da grenzüberschreitende Plattformen Kredit am Point of Sale und in ERP-Arbeitsabläufen im Factoring-Markt integrieren. Die neue Regelung zu Zahlungsverzug in Europa beseitigt vertragliche Einschränkungen und ermöglicht es Lieferanten, Forderungen zu übertragen. Diese Änderung erleichtert das Factoring oder den Verkauf von Rechnungen, verbessert den sofortigen Cashflow und unterstützt inländische und internationale Finanzierungsvereinbarungen. Die Factoring-Marktgröße für grenzüberschreitende Transaktionen soll wachsen, da eingebettete Verbindungen die Finanzierungsschleifen zwischen Käufern und Lieferanten enger machen. Programme mit Währungsabwicklung am selben oder nächsten Tag und Echtzeit-Daten reduzieren die Reibung für Exporteure und Online-Verkäufer weiter. Diese Funktionen helfen internationalen Strömen, die Lücke zur inländischen Aktivität im Markt zu schließen.

Banken und Plattformen entwickeln Angebote, die Forderungsfinanzierung dort platzieren, wo Verkäufer bereits ihr Geschäft betreiben, was die Hürde für die grenzüberschreitende Akzeptanz senkt. Die Integration von J.P. Morgan mit Oracle Cloud ERP ermöglicht es Lieferanten, Frühzahlungen innerhalb des Arbeitsablaufs zu wählen, den sie bereits für Bestellungen und Rechnungen verwenden, was das Änderungsmanagement reduziert. Die Lösungen von HSBC Indonesien zeigen, wie digitale Betriebskapital-Tools in schnell wachsenden Märkten mit Exportexposition verbreitet werden können, was mehr Lieferanten dazu ermutigt, sich auf vorhersehbare Cashflow-Zeitplanung zu verlassen. Da die Abwicklung am selben Tag in wichtigen Währungspaaren häufiger wird, können Exporteure Devisenreibungen minimieren und Verkäufe mit weniger Verzögerung in Bargeld umwandeln. Diese Verbesserungen machen die grenzüberschreitende Forderungsfinanzierung im Factoring-Markt wiederholbarer und skalierbarer.

Nach Endverbraucherbranche:

Einzelhandel überholt Fertigung durch Verlängerung der ZahlungsfristenDie Fertigung hielt im Jahr 2025 einen Anteil von 29,22 %, was den Einsatz von Rechnungsdiskontierung zur Überbrückung verlängerter Fristen und Produktionszyklen widerspiegelt, die Betriebskapital im gesamten Factoring-Markt binden. Einzel- und E-Commerce-Handel sollen mit einer CAGR von 9,59 % bis 2031 die am schnellsten wachsenden Branchen sein, da Händlerplattformen Forderungsfinanzierung für die Liquidität der Verkäufer integrieren. Lieferanten im Fertigungssektor nutzten Factoring, um den Cashflow mit Versandplänen und Fristverlängerungen in Einklang zu bringen und einen bedeutenden Anteil am Factoring-Markt zu sichern. Transport und Logistik, Informationstechnologie und Gesundheitswesen weisen jeweils unterschiedliche Risikoprofile und Dokumentationsabläufe auf, die beeinflussen, wie Anbieter Underwriting- und Servicemodelle gestalten. Diese Dynamiken bilden eine Grundlage für eine stetige Nutzung in verschiedenen Branchen im Markt.

Technologie und Daten verbessern branchenspezifische Arbeitsabläufe, die die Akzeptanz unterstützen. SAP Taulia hat großangelegte Ergebnisse des dynamischen Diskontierens für Konzerne dokumentiert, die zeigen, wie integrierte Verbindlichkeits- und Forderungstools Einsparungen und Liquidität gleichzeitig liefern können. Das nachhaltigkeitsorientierte Programm von HSBC Indonesien mit Saint-Gobain Indonesia fügt leistungsbasierte Anreize hinzu, die die Finanzierung mit Lieferantenverbesserungen in Einklang bringen, was hilft, Lieferketten zu stärken und gleichzeitig Mittel bereitzustellen. Die maschinellen Lernmodelle und die sofortige Finanzierung von Triumph erleichtern die Monetarisierung von Transportrechnungen bei kleinen Ticketgrößen, was Engpässe für Spediteure und Makler beseitigt. Europäische Banken heben das Wachstum bei Deep-Tier-Finanzierung und verteidigungsnaher Fertigung hervor, was darauf hindeutet, dass mehr Lieferanten über alle Ebenen hinweg Zugang zu Frühzahlungen erhalten werden. Diese Fortschritte unterstützen die weitere Akzeptanz in verschiedenen Branchen im Factoring-Markt.

Geografische Analyse

Factoring-Markt Europa

Europa hielt im Jahr 2025 einen Anteil von 58,56 % am globalen Markt, was auf eine breite Basis an Bankplattformen, aktive Unternehmensprogramme und eine unterstützende Regulierung zurückzuführen ist, die das Recht der Lieferanten auf Abtretung von Forderungen im Factoring-Markt schützt. Die Zahlungsverzugsregeln der Europäischen Union begrenzen Zahlungsfristen auf 60 Tage und verbieten Abtretungsverbote, was die Hürden für Factoring direkt senkt und Frühzahlungsvereinbarungen in großem Maßstab fördert. Banken und Unternehmen stimmen Technologie und Daten aufeinander ab, um die Registrierung und Finanzierung zu beschleunigen, was es Lieferanten ermöglicht, Lösungen innerhalb der Systeme zu nutzen, die sie bereits verwenden. Europäische Institute weiten zudem nachhaltigkeitsgebundene Programme und Deep-Tier-Finanzierungen aus, was die Liquidität weiter in mehrstufige Lieferketten hinein verlängert. Diese Bedingungen untermauern Europas überproportionale Rolle im Factoring-Markt und schaffen Raum für weitere Zuwächse, da digitale Arbeitsabläufe reifen.

Factoring-Markt Nordamerika

Nordamerika verfügt über skalierte Plattformen und schnell agierende fintechs, die Automatisierung und Echtzeit-Finanzierung betonen, was das Profil der Region im globalen Factoring-Markt stärkt. Triumph's Engagement für maschinelles Lernen beim Rechnungskauf und sein LoadPay-Wallet veranschaulichen, wie Technologie und proprietäre Infrastrukturen Entscheidungszyklen verkürzen und eine 24/7-Liquidität für Spediteure und andere kleine Lieferanten unterstützen können. eCapital erhöhte im Juni 2025 seine Asset-Based-Lending-Fazilität auf 1,38 Milliarden USD und weitete die gesamte Bankkapazität auf rund 2,6 Milliarden USD aus, was auf anhaltende Investitionen in Working-Capital-Programme im Gesundheitswesen und im gewerblichen Bereich hindeutet. First Citizens BancShares gab im Oktober 2025 Pläne zur Übernahme von 138 BMO-Filialen bekannt, mit einem erwarteten Abschluss Mitte 2026, was auf eine Ausweitung der Einlagen und Kreditkapazitäten abzielt, die die Forderungsfinanzierung stützen können. Die geldpolitische Lockerung hat seit 2024 in Kanada Fortschritte gemacht, was die Finanzierungsbenchmarks beeinflusst, auch wenn die Risikopreisgestaltung für volatilere Segmente stabil bleibt. Diese strukturellen und zyklischen Kräfte prägen gemeinsam die nordamerikanische Entwicklung im Factoring-Markt.

Factoring-Markt APAC, MEA und Südamerika

Asien-Pazifik profitiert von exportorientierten Lieferketten, der Digitalisierung von Unternehmen und schnell wachsenden eingebetteten Lösungen, die die Basis für Forderungsfinanzierung im Factoring-Markt verbreitern. HSBC Indonesia lancierte TradePay und unterzeichnete eine nachhaltigkeitsorientierte Lieferkettenfinanzierungsvereinbarung mit Saint-Gobain Indonesia, was den lokalen Schwung bei digitalem Working Capital und Lieferantenanreizen unterstreicht. Mizuho erweiterte die universellen Bankkapazitäten in der Europäischen Union und stärkte Partnerschaften im Bereich privater Vermögenswerte, was grenzüberschreitende Handelsangebote für in Asien ansässige Kunden mit globalen Aktivitäten unterstützt. Eingebettete Forderungstools in ERP-Systemen und Marktplätzen reduzieren den Bedarf an eigenständigem Onboarding und ermöglichen eine schnellere Finanzierung gegen genehmigte Rechnungen. Der Nahe Osten und Afrika wird voraussichtlich die am schnellsten wachsende Region mit einem CAGR von 10,21 % bis 2031 sein, was den zunehmenden Digitalisierungsgrad und den Ausbau der fintech-Infrastruktur widerspiegelt, die die Verteilung von Working Capital unterstützt. In ganz Südamerika stimmen Anbieter digitale Rechnungsstellung und sicheren Datenaustausch mit Bankkapazitäten ab, was eine stetige Akzeptanz unterstützt, während sich politische Rahmenbedingungen weiterentwickeln und Unternehmensprogramme die Lieferantenreichweite ausbauen.

Wettbewerbslandschaft

Die Wettbewerbsintensität im Factoring-Markt ist moderat, wobei führende globale Banken und mehrere skalierte Nichtbanken Standards für Onboarding, Dokumentation und Finanzierung setzen, die eine Oligopolstruktur unterstützen. Die Marktkonzentration spiegelt das Gleichgewicht zwischen bankgeführten Plattformen und schnell wachsenden eingebetteten Modellen wider, mit Raum für Konsolidierung, wenn die digitale Distribution expandiert. J.P. Morgan hat die Integration mit Unternehmenssystemen vertieft, indem es eine Lieferkettenfinanzierungslösung mit Oracle Cloud ERP für FedEx-Lieferanten eingeführt hat, was die Implementierung verkürzt und eine käufergebundene Preisgestaltung hinzufügt, auf die kleine Lieferanten zugreifen können. Banken treiben auch nachhaltigkeitsorientierte Programme und Deep-Tier-Finanzierung in Europa voran, da Konzerne die Dekarbonisierung der Lieferanten neben der Liquidität anstreben. Anbieter, die Forderungsfinanzierung mit digitalen Zahlungen, Devisen und Treasury-Arbeitsabläufen integrieren, sichern sich einen größeren Anteil am Geldbeutel multinationaler Kunden, was die Relevanz der Banken im Factoring-Markt stärkt.

Nichtbanken-Spezialisten skalieren durch Technologie, Partnerschaften und gezielte Akquisitionen, was den Wettbewerbsdruck erhöht und die Abdeckung in Nischensegmenten des Factoring-Markts ausweitet. Triumph Financial gab die Übernahme von Greenscreens.ai für USD 160 Millionen bekannt, um die Frachtpreisgestaltungsintelligenz zu verbessern, und schloss eine strategische Partnerschaft mit C.H. Robinson, um Robinson Financials Factoring als Dienstleistung und LoadPay zu betreiben, was das Volumen durch Triumphs Bilanz und Technologie-Stack leitet. eCapital erhöhte seine Asset-Based-Lending-Fazilität auf USD 1,38 Milliarden und erhöhte die gesamte Bankkapazität, was die weitere Expansion von Betriebskapitalprogrammen im Gesundheitswesen und im kommerziellen Bereich unterstützt. First Citizens BancShares plant die Übernahme von 138 BMO-Filialen in den Vereinigten Staaten, mit einem für Mitte 2026 angestrebten Abschluss, der darauf ausgelegt ist, seine Finanzierungsbasis und seinen Vertrieb auszubauen. Diese Schritte zeigen, wie Nichtbanken und Regionalbanken Kapazitäten konsolidieren, um mehr Kunden im Markt zu bedienen.

Risikomanagement und Daten sind zentral für die Wettbewerbsdifferenzierung, da Anbieter auf Betrugsvorfälle und neue Standards für die operative Resilienz reagieren, die das Servicedesign im Factoring-Markt prägen. BNP Paribas gab einen Betrugsfall in der Forderungsfinanzierung bekannt, der die zweifelhaften Kredite im dritten Quartal 2025 erhöhte, was Anbieter dazu veranlasst hat, die kontinuierliche Sicherheitenüberwachung, Identitätsverifizierung und Zahlungsanweisungskontrollen zu intensivieren. Das integrierte Forderungsprodukt von SAP Taulia unterstützt eine genaue Buchführung und den Zugang zum Banknetzwerk, was die Buchhaltungskontrolle und die Cashflow-Vorhersehbarkeit für Kunden stärkt. Societe Generale hebt hervor, dass Deep-Tier-Finanzierung, Innovationen im Bereich verteilter Ledger und standardisierte Dokumentation die Reichweite erweitern und gleichzeitig Risiken und Kosten in Lieferketten senken können. Der Ausbau der europäischen Kapazitäten durch Mizuho signalisiert auch anhaltende Investitionen universeller Banken zur Unterstützung grenzüberschreitender Kunden im Handels- und Betriebskapitalbereich. Da Plattformen Transaktionsbanking, Devisen und Kreditanalysen zusammenführen, entwickelt sich der Factoring-Markt weiterhin in Richtung integrierter, datenreicher Dienstleistungen.

Führende Unternehmen der Factoring-Branche

Barclays PLC

BNP Paribas Factoring

Deutsche Factoring Bank

Mizuho Financial Group

Eurobank Ergasias SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Factoring-Markt

- Barclays PLC

- BNP Paribas Factoring

- Deutsche Factoring Bank

- Mizuho Financial Group

- Eurobank Ergasias SA

- Mitsubishi HC Capital UK

- AwanTunai

- KUKE Finance JSC

- RTS Financial Services

- Triumph Financial

- First Citizens BancShares

- American Express

- Intuit QuickBooks Financing

- Riviera Finance

- eCapital Corp

- TCI Business Capital

- Taulia (SAP)

- JPMorgan

- HSBC

- Resolve Pay

Jüngste Branchenentwicklungen im Factoring-Markt

- Oktober 2025: First Citizens BancShares gab eine Vereinbarung zur Übernahme von 138 Filialen der BMO Bank N.A. bekannt, wobei rund USD 5,7 Milliarden an Einlagenverbindlichkeiten übernommen und rund USD 1,1 Milliarden an Krediten in den Regionen Mittlerer Westen, Great Plains und Westen der Vereinigten Staaten erworben werden, mit einem erwarteten Abschluss Mitte 2026. Die Transaktion soll die Präsenz des Unternehmens ausbauen und seine Liquiditätsposition zur Unterstützung strategischer Initiativen stärken.

- Juli 2025: J.P. Morgan Payments lancierte eine Lieferkettenfinanzierungslösung, die in Oracle Fusion Cloud Enterprise Resource Planning integriert ist, in Zusammenarbeit mit Oracle entwickelt und von FedEx implementiert wurde, und ermöglicht es Lieferanten, zwischen verlängerten Fristen oder Frühzahlungen zu Finanzierungssätzen auf Basis der Bonität von FedEx zu wählen. Die Aktivierung erfolgt direkt innerhalb von Oracle Cloud ERP über Oracle B2B.

- Februar 2025: Triumph Financial, Inc. gab die Übernahme von Greenscreens.ai für USD 160 Millionen bekannt, bestehend aus USD 140 Millionen in bar und USD 20 Millionen in TFIN-Aktien, mit einem erwarteten Abschluss im zweiten Quartal 2025. Die Transaktion erweitert das Intelligence-Segment von Triumph um Frachtpreisgestaltungsintelligenz, baut auf der jüngsten Übernahme von Isometric Technologies auf und nutzt maschinelles Lernen, um kurzfristige Frachtmarkteinblicke zu liefern, die Kunden bei datengestützten Preis- und Kaufentscheidungen unterstützen.

- Februar 2025: Die BAWAG Group schloss die Übernahme von Barclays Consumer Bank Europe ab, steigerte das Wachstum der Kundenkredite und plante die Ausweitung der Betriebskapitalfazilitäten. Die behördlichen Genehmigungen wurden am 9. Januar 2025 erteilt. Das Unternehmen wird während einer Übergangsphase unter der Marke Barclays betrieben, wobei die Umbenennung für 2026 erwartet wird. Bestehende Kundenprodukte und -konditionen bleiben nach der Transaktion unverändert.

Factoring-Markt Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den globalen Factoringmarkt als den gesamten jährlichen Wert von Rechnungen, die rechtlich an Bank- oder Nicht-Bank-Factoren verkauft oder abgetreten werden, ob im Rahmen von Regress- oder Nicht-Regress-Vereinbarungen, gegen eine Servicegebühr zur sofortigen Liquiditätsbeschaffung. Factoring, das mit Forderungsverbriefungsplattformen oder Embedded-Finance-APIs verknüpft ist, wird einbezogen, da die zugrunde liegende rechtliche Übertragung von Forderungen mit dem klassischen Factoring identisch bleibt.

Ausschluss aus dem Geltungsbereich: Lösungen wie Forfaitierung, Dynamic Discounting und reine Supply-Chain-Finance-Programme, die keinen vollständigen Verkauf von Forderungen beinhalten, werden nicht berücksichtigt.

Segmente, die in diesem Bericht abgedeckt sind

- Nach Anbieter

- Banken

- Nichtbanken-Finanzunternehmen

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittelständische Unternehmen

- Nach Anwendung

- Inland

- International

- Nach Endverbrauchsbranche

- IT und Telekommunikation

- Fertigung

- Einzel- und E-Commerce-Handel

- Gesundheitswesen und Pharmazeutika

- Reise und Gastgewerbe

- Transport und Logistik

- Sonstige Branchenvertikale

- Nach Region

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Chile

- Kolumbien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Italien

- Benelux (Belgien, Niederlande und Luxemburg)

- Nordics (Schweden, Norwegen, Dänemark, Finnland und Island)

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Australien

- Südostasien (Singapur, Indonesien, Malaysia, Thailand, Vietnam und Philippinen)

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Nigeria

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgröße und Validierung

Primärforschung

Leitende Analysten befragten Führungskräfte von Factoringhäusern, Leiter der KMU-Finanzierung, Handelskreditversicherer und Fintech-Plattformarchitekten in Europa, Asien, Nordamerika und dem Golfraum. Diese Gespräche validierten Diskontgebührenkorridore, grenzüberschreitende Nachfragespitzen und das realistische Tempo, mit dem E-Rechnungsstellungspflichten in Factoringvolumina umgesetzt werden.

Desk Research

Wir begannen mit der Erhebung öffentlich verfügbarer Daten zu Factoingumsätzen und Diskontsätzen aus glaubwürdigen Quellen wie Factors Chain International, den Enterprise Surveys der Weltbank, den Zahlungsstatistiken der Europäischen Zentralbank und nationalen Bankenaufsichtsbehörden. Diese Quellen lieferten Rechnungsvolumina auf Länderebene, KMU-Kreditlückenindikatoren und Zahlungsverzugsindizes, die die Nachfrage rahmen. Unser Team analysierte anschließend Unternehmensberichte, IFRS-9-Offenlegungen und Investorenpräsentationen führender Banken, um durchschnittliche Vorschussquoten und Gebührenspreads zu benchmarken. Abonnementdatenbanken, D&B Hoovers für Unternehmensfinanzdaten und Dow Jones Factiva für Nachrichtenflüsse, halfen uns dabei, Marktanteile und neue Produkteinführungen zu verfolgen. Die oben aufgeführten Quellen sind illustrativ; viele weitere flossen in Zwischenprüfungen und Klärungen ein.

Ein zweiter Durchlauf nutzte akademische Fachzeitschriften zur Working-Capital-Finanzierung, Zollversanddaten für handelsgetriebene Forderungen sowie Patentarchive (über Questel) zu KI-basierten Risikomodellen, die die Kosten der Serviceadoption beeinflussen.

Marktgrößenbestimmung & Prognose

Eine Top-down-Rekonstruktion wandelt nationale Factoingumsätze und Debitorenlaufzeiten in jährliche finanzierte Werte um, die anschließend durch selektive Bottom-up-Aggregationen führender Factoringportfolios und stichprobenartig erhobener durchschnittlicher Servicegebühren gegengeprüft werden. Schlüsselvariablen wie KMU-Kreditlückenquote, grenzüberschreitender Handelswert, durchschnittliche Debitorenlaufzeit, Fintech-Penetrationsindex und regionale Zahlungsverzugsregulierungswerte fließen in eine multivariate Regression ein, die die Nachfrage bis 2030 projiziert. Wo die Bottom-up-Abdeckung dünn ist, wenden wir aus historischen Penetrationsobergrenzen abgeleitete Varianzgrenzen an, um eine Überausdehnung zu vermeiden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Prüfung: automatisierte Anomaliemeldungen, Peer-Analysten-Audit und Freigabe durch leitende Mitarbeiter. Berichte werden jährlich aktualisiert, und wir öffnen Modelle erneut, wenn regulatorische Schocks oder Schwankungen von mehr als 10 % im vierteljährlichen Umsatz auftreten.

Wie die Factoring-Marktgröße von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen abschneidet

Veröffentlichte Schätzungen weichen häufig voneinander ab; die Unterschiede entstehen in der Regel dadurch, wie Unternehmen Forderungsarten aufteilen, Wachstumstreiber auswählen oder Währungs- und Inflationseingaben aktualisieren.

Wesentliche Treiber dieser Lücken sind unter anderem, ob Forfaitierung und Supply-Chain-Finance-Pools einbezogen werden, wie aggressiv die Servicegebühreninflation eingerechnet wird und in welchem Rhythmus neue Fintech-Marktteilnehmer erfasst werden. Mordors disziplinierter Geltungsbereich und das jährliche Re-Benchmarking begrenzen solche Abweichungen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 4,41 Bn | Mordor Intelligence | |

| USD 5,69 Bn | Global Consultancy A | Beinhaltet Forfaitierung und setzt eine einheitliche Gebühreninflation von 9 % voraus |

| USD 4,31 Bn | Regional Consultancy B | Lässt Nicht-Bank-Factoren aus und fixiert den FX-Kurs auf dem Stand von 2024 |

| USD 4,49 Bn | Trade Journal C | Verwendet konservative KMU-Adoptionsraten, jedoch ohne grenzüberschreitende Prämie |

Der Vergleich zeigt, dass Mordors Basislinie, sobald abweichende Geltungsbereiche und Preisannahmen bereinigt sind, als ausgewogener, transparenter Mittelpunkt hervortritt, den Entscheidungsträger auf beobachtbare Variablen und wiederholbare Schritte zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Factoring-Markt aktuell und wie sind die Wachstumsaussichten?

Die Factoring-Marktgröße beträgt USD 4,68 Billionen im Jahr 2026 und soll bis 2031 bei einer CAGR von 6,12 % USD 6,30 Billionen erreichen, unterstützt durch die digitale Akzeptanz und regulatorische Klarheit bei der Forderungsabtretung.

Welche Regionen führen den Factoring-Markt an und wachsen am schnellsten?

Europa führt nach Anteil mit 58,56 % im Jahr 2025, während der Nahe Osten und Afrika voraussichtlich die am schnellsten wachsende Region mit einer CAGR von 10,21 % bis 2031 sein werden.

Welche Segmente gewinnen in Bezug auf Anwendungen und Branchen am meisten an Dynamik?

Inländische Transaktionen halten im Jahr 2025 einen Anteil von 73,06 %, während das internationale Factoring bis 2031 voraussichtlich mit einer CAGR von 9,33 % wachsen wird; die Fertigung hält im Jahr 2025 einen Anteil von 29,22 %, und Einzel- und E-Commerce-Handel sollen das Wachstum mit einer CAGR von 9,59 % bis 2031 anführen.

Wie konkurrieren Banken und Nichtbanken im Factoring-Markt?

Banken verankern weiterhin den Marktanteil bei 64,59 % mit integrierten Portalen und Bilanzen, während Nichtbanken-Finanzunternehmen voraussichtlich schneller mit einer CAGR von 8,92 % bis 2031 wachsen werden, indem sie das Underwriting in ERP- und Marktplatz-Arbeitsabläufe einbetten.

Welche Vorschriften prägen die Nachfrage nach Forderungsfinanzierung in Europa?

Die Europäische Union hat Zahlungsfristen auf 60 Tage begrenzt und Abtretungsverbote verboten, was die Fähigkeit der Lieferanten zum Factoring von Rechnungen stärkt und eine breitere Akzeptanz unterstützt.

Welche Innovationen erweitern den Zugang für kleine Lieferanten?

Eingebettete Finanzierung in ERP-Systemen, Factoring als Dienstleistung-Partnerschaften, Echtzeit-Zahlungsinfrastruktur und kontinuierliche Risikokontrollen verkürzen die Zeit bis zur Finanzierung und ermöglichen ein praktikables Mikro-Factoring für kleine Rechnungen.

Seite zuletzt aktualisiert am: