ESG-Finanzmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 9.69 Billionen US-Dollar |

| Marktgröße (2031) | 16.5 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.24% CAGR |

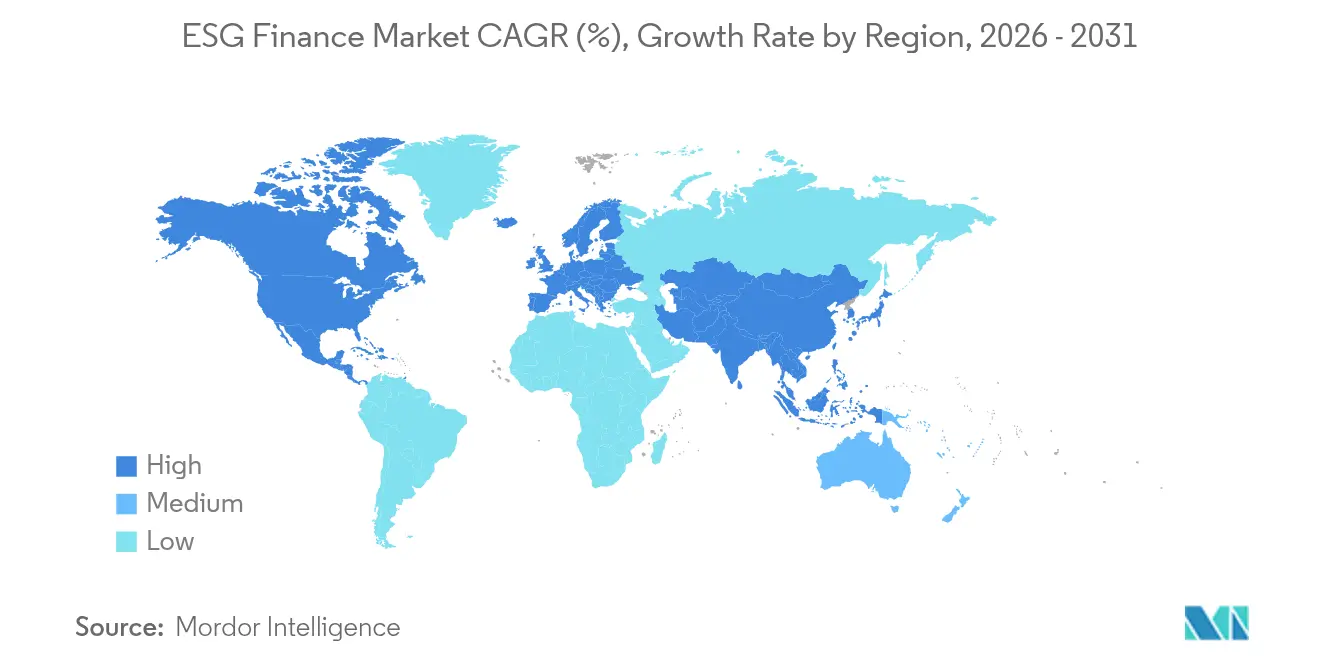

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

ESG-Finanzmarkt Analyse von Mordor Intelligence

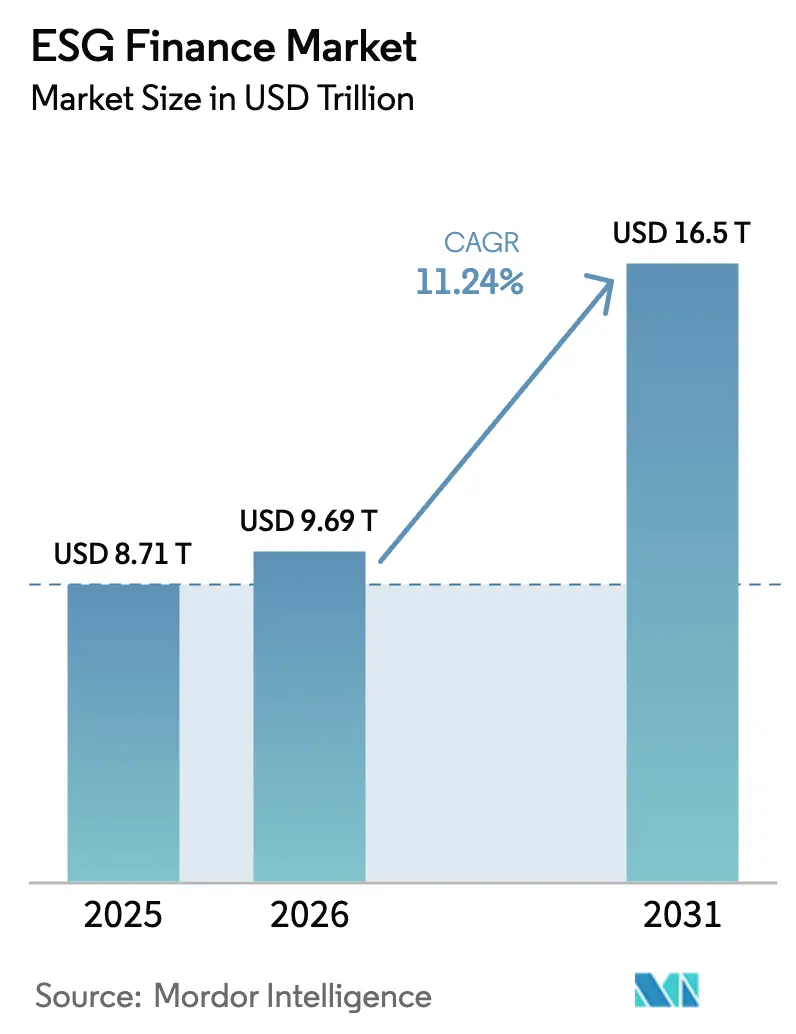

Die Größe des ESG-Finanzmarkts wird voraussichtlich von 8,71 Billionen USD im Jahr 2025 auf 9,69 Billionen USD im Jahr 2026 steigen und bis 2031 einen Wert von 16,5 Billionen USD erreichen, was einem Wachstum mit einer CAGR von 11,24 % über den Zeitraum 2026–2031 entspricht.

Das Wachstum beruht auf verbindlichen Nachhaltigkeitsoffenlegungspflichten, die nun in den Vereinigten Staaten, der Europäischen Union und mehreren Märkten im asiatisch-pazifischen Raum durchgesetzt werden und Kapital in Richtung Emittenten mit nachweisbaren Umwelt- und Sozialleistungsdaten lenken. Die gestiegene Nachfrage nach transparenten Strukturen mit zweckgebundener Mittelverwendung festigt grüne Anleihen als dominante Instrumentenklasse, während leistungsgebundene Formate wie nachhaltigkeitsgebundene Kredite die Emittentenbeteiligung vertiefen. FinTech-Plattformen beschleunigen die Datenstandardisierung und helfen Privatanlegern, Kleinstinvestitionen mit Klima- und Ungleichheitszielen in Einklang zu bringen. Gleichzeitig führt die regulatorische Divergenz – veranschaulicht durch den Austritt großer US-amerikanischer Banken aus der Net-Zero Banking Alliance – zu Marktvolatilität, schafft jedoch auch Anreize für regulatorische Arbitragestrategien, die Produktinnovationen fördern.

Wesentliche Erkenntnisse des Berichts

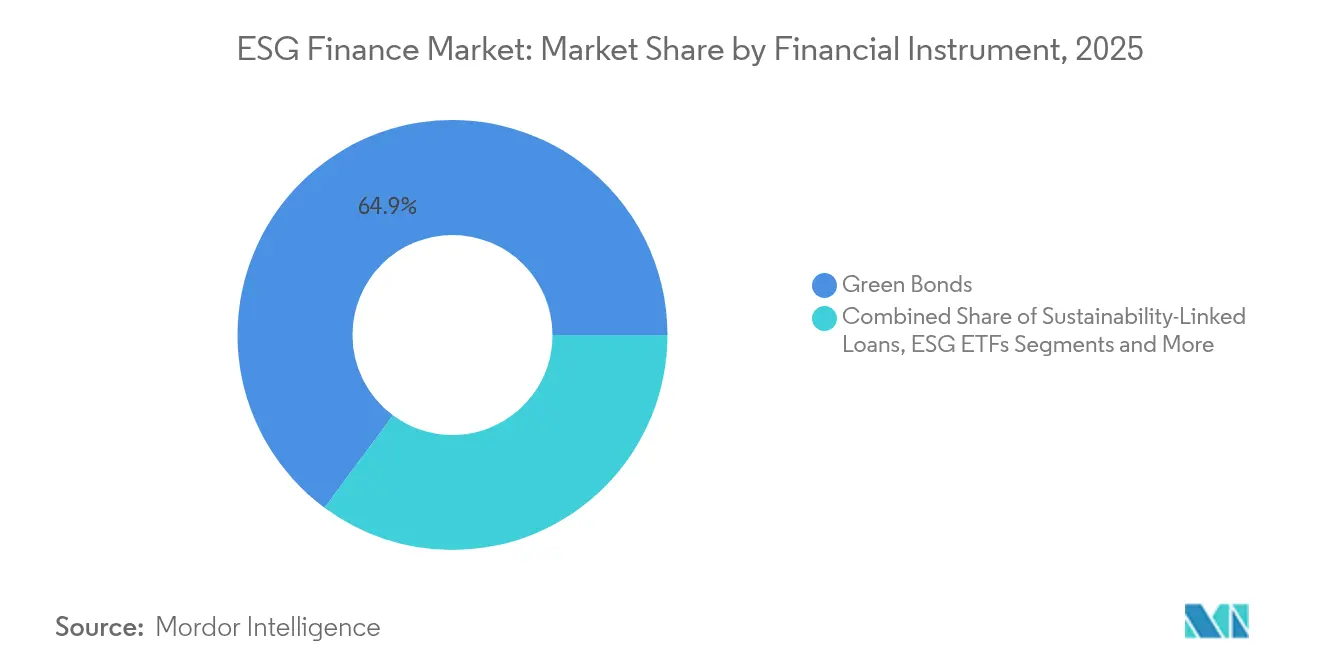

- Nach Finanzinstrument führten grüne Anleihen mit einem Anteil von 64,85 % am ESG-Finanzmarkt im Jahr 2025; nachhaltigkeitsgebundene Kredite werden voraussichtlich bis 2031 mit einer CAGR von 16,02 % wachsen.

- Nach Investorentyp hielten institutionelle Investoren im Jahr 2025 einen Anteil von 23,75 % am ESG-Finanzmarktvolumen; Privatanleger verzeichneten mit einer CAGR von 12,05 % bis 2031 die schnellste Wachstumsdynamik.

- Nach ESG-Thema entfielen im Jahr 2025 20,72 % des ESG-Finanzmarktvolumens auf Umweltinvestitionen; sozial ausgerichtete Strategien sollen bis 2031 mit einer CAGR von 12,39 % wachsen.

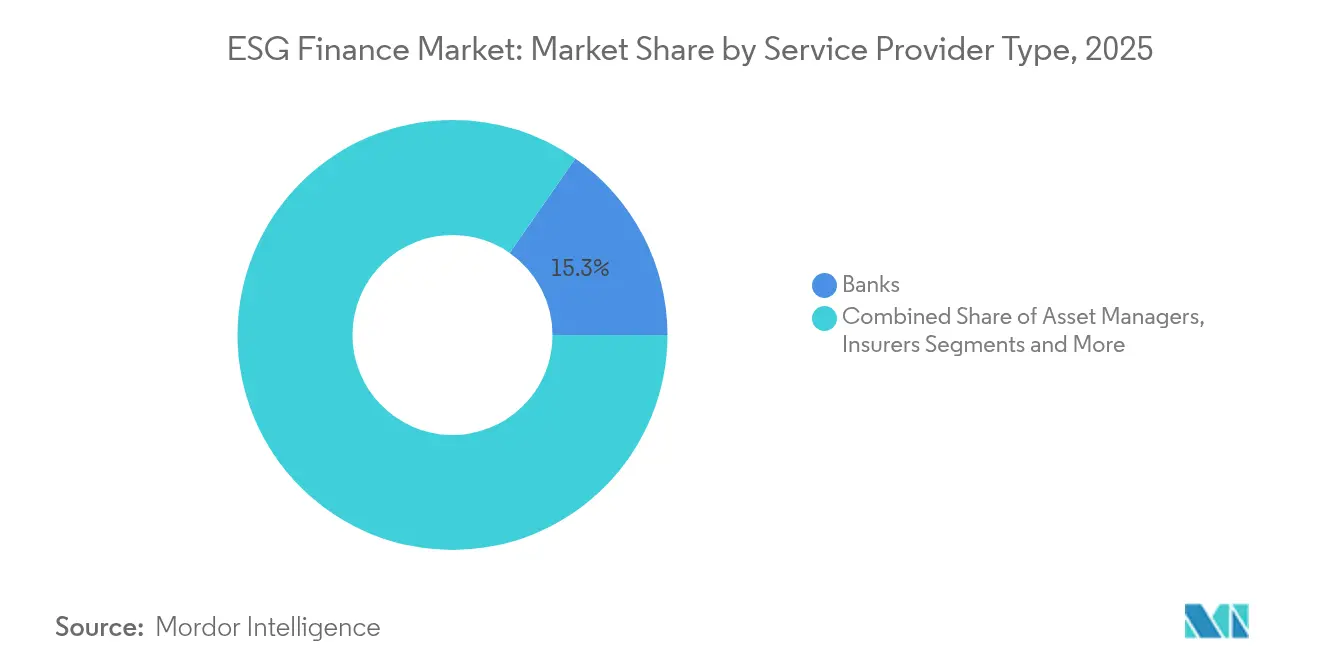

- Nach Dienstleistergruppe hielten Banken im Jahr 2025 einen Anteil von 15,32 % am ESG-Finanzmarkt, während FinTech-Plattformen bis 2031 voraussichtlich eine CAGR von 16,74 % erzielen werden.

- Nach Region dominierte Europa im Jahr 2025 mit einem Anteil von 37,55 % am ESG-Finanzmarkt; der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 13,18 % – dem weltweit höchsten Wert – wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale ESG-Finanzmarkt Trends und Erkenntnisse

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Vorgaben zur nachhaltigen Offenlegung | +2.5% | Global (EU, USA führend) | Mittelfristig (2–4 Jahre) |

| Nachfrage institutioneller Investoren nach ESG-Portfolios | +1.8% | Global, konzentriert in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Steigende Emission grüner und nachhaltigkeitsgebundener Anleihen | +1.2% | Global (Europa, asiatisch-pazifischer Raum als Kern) | Kurzfristig (≤ 2 Jahre) |

| Unternehmerische Netto-Null-Verpflichtungen | +0.8% | Global, angeführt von multinationalen Unternehmen | Langfristig (≥ 4 Jahre) |

| Tokenisierung und blockchain-basierte ESG-Instrumente | +0.6% | Nordamerika, EU als frühe Anwender; asiatisch-pazifischer Raum folgt | Mittelfristig (2–4 Jahre) |

| Integration von Biodiversitätsrisikokennzahlen | +0.4% | Global, naturreiche Volkswirtschaften priorisieren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Vorgaben zur nachhaltigen Offenlegung

Standardisierte Klima- und Nachhaltigkeitsberichterstattungsregeln in den Vereinigten Staaten und der Europäischen Union reduzieren Informationsasymmetrien, verringern den Compliance-Aufwand und geben Vermögenseigentümern vergleichbare Scope-1- und Scope-2-Kennzahlen an die Hand. Die US-amerikanische Börsenaufsichtsbehörde (Securities and Exchange Commission) wird große beschleunigte Einreicher verpflichten, in den Einreichungen für 2026 Treibhausgasdaten zu veröffentlichen, was für emissionsintensive Sektoren einen unmittelbaren Anreiz schafft, die Dekarbonisierung zu finanzieren. Die Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen der EU erweitert die Aufsicht auf soziale und Governance-Kennzahlen im Rahmen eines doppelten Wesentlichkeitsansatzes und verbreitert die den Investoren zur Verfügung stehenden Unternehmensdatensätze[1]Europäische Kommission, „Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen”, ec.europa.eu . Parallele Regelungen in Kalifornien und mehreren asiatischen Rechtsordnungen stärken den globalen Mindeststandard und machen die grenzüberschreitende Angleichung der Offenlegungspflichten für multinationale Emittenten unverzichtbar. Mit der Verbreitung vergleichbarer Daten fließt Kapital naturgemäß in Unternehmen, die regionale Benchmarks erfüllen oder übertreffen, was das Wachstumsschwungrad des ESG-Finanzmarkts verstärkt.

Nachfrage institutioneller Investoren nach ESG-konformen Portfolios

Pensions-, Versicherungs- und Staatsfonds betrachten das Klimarisiko mittlerweile als zentrales treuhänderisches Anliegen und nicht mehr als eine periphere ethische Entscheidung. Der norwegische Staatliche Pensionsfonds Global weitete die Ausschlusslisten auf schwere Biodiversitätsschäden aus und signalisiert damit, dass Umweltverantwortung ein integraler Bestandteil der langfristigen Vermögenserhaltung ist[2]Norwegischer Staatlicher Pensionsfonds Global, „Bericht über verantwortungsvolles Investieren 2025”, nbim.no . Öffentliche US-amerikanische Pensionsfonds verlangen zunehmend von externen Managern den Nachweis der ESG-Integration, was Indexanbieter dazu veranlasst, Nachhaltigkeitsfilter in führende Benchmarks einzubetten. Versicherungsregulatoren in Europa verpflichten Versicherer zur Durchführung von Klimastresstests, was zu einer höheren Allokation in kohlenstoffarme Anleihen und transitionsausgerichtete Aktien führt. Diese stetige institutionelle Verschiebung drängt Kapital in konforme Emittenten und belohnt Dienstleister, die transparente, entscheidungsreife Nachhaltigkeitsanalysen liefern. Im Laufe der Zeit verengt die Liquiditätsprämie, die ESG-bewertete Wertpapiere genießen, die Spreads und beschleunigt das Emissionsvolumen über alle Anlageklassen hinweg weiter.

Steigende Emission grüner und nachhaltigkeitsgebundener Anleihen

Das globale Volumen grüner Anleihen erreichte im Jahr 2025 rund 670 Milliarden USD, und die Pipeline-Sichtbarkeit deutet auf erneuten Schwung hin, da Staaten die Finanzierung von Klimaanpassungsinfrastruktur vorantreiben[3]Climate Bonds Initiative, „Zusammenfassung des Marktes für nachhaltige Schulden 2024”, climatebonds.net. Nachhaltigkeitsgebundene Anleihen gewinnen bei Industrieemittenten an Beliebtheit, denen reine grüne Projekte fehlen, die sich aber dennoch zu messbaren Leistungszielen verpflichten, wobei Kuponaufschläge die Rechenschaftspflicht stärken. Das NextGenerationEU-Programm der Europäischen Union leitet öffentliche Mittel in die Rahmenwerke für nachhaltigkeitsgebundene Anleihen der Mitgliedstaaten und bietet einen Blaupause für Schwellenmarkt-Finanzministerien. Ratingagenturen veröffentlichen Zweitmeinungen, die die Zweckbindung der Mittelverwendung und die Glaubwürdigkeit der KPIs prüfen, und ermöglichen es passiven Fonds, in eine Anlageklasse einzusteigen, die einst von maßgeschneiderten Mandaten dominiert wurde. Da Indexersteller dedizierte Grüne-Anleihen-Benchmarks einführen, verbessern ETF-Strukturen die Sekundärmarktliquidität und machen nachhaltigkeitsgebundene Anleihen zu einem Mainstream-Portfoliobestandteil für institutionelle und private Käufer gleichermaßen.

Unternehmerische Netto-Null-Verpflichtungen

Mehr als 1.800 börsennotierte Unternehmen haben sich zu Netto-Null-Pfaden verpflichtet, was einen jahrzehntelangen Finanzierungsbedarf für erneuerbare Energien, Kohlenstoffabscheidungsinfrastruktur und kohlenstoffarme Lieferketten erzeugt. JPMorgan Chase allein strebt bis 2030 ein Klimafinanzierungsvolumen von 2,5 Billionen USD an und signalisiert damit, dass große Banken als Kapitalvermittler für unternehmerische Transitionspläne fungieren werden[4]JPMorgan Chase, „Klimabericht 2025”, jpmorganchase.com . Die Offenlegung von Verhältnissen zwischen grüner und brauner Finanzierung ermöglicht es Investoren, den Fortschritt zu überwachen und das Transitionsrisiko genauer zu bepreisen. Anforderungen zur Dekarbonisierung der Lieferkette treiben ESG-Finanzierungen in mittelständische Lieferantennetzwerke, denen bisher der direkte Zugang zu nachhaltiger Finanzierung fehlte. Gleichzeitig entstehen Kohlenstoffabscheidungsgutschriften als investierbare Anlageklasse, gestützt durch nachweisbare Abscheidungsmengen, die in Blockchain-Registern verfolgt werden, und erweitern so das Spektrum der Netto-Null-Finanzierungsinstrumente.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an standardisierten ESG-Daten und Berichterstattung | -1.5% | Global, Schwellenmärkte am stärksten betroffen | Mittelfristig (2–4 Jahre) |

| Greenwashing und Investorenskepsis | -0.9% | Global, höhere Kontrolle in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Wechselkursvolatilität in Schwellenmärkten | -0.7% | Schwellenmärkte, Ausstrahlungseffekte auf globale Portfolios | Kurzfristig (≤ 2 Jahre) |

| Mangel an ESG-Fachkräften in Regionalbanken | -0.3% | Asiatisch-pazifischer Raum, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an standardisierten ESG-Daten und Berichterstattung

Divergierende Ratingmethodologien bedeuten, dass derselbe Emittent bei einem Datenanbieter im obersten Quintil und bei einem anderen im untersten eingestuft werden kann, was Investoren zwingt, mehrere Abonnements zu erwerben und interne Abstimmungsmodelle zu entwickeln. Kleinkapitalisierte und Schwellenmarkt-Emittenten haben Schwierigkeiten, die Kosten paralleler Rahmenwerke zu tragen, was ihren Zugang zu internationalem Kapital einschränkt. Das Fehlen gemeinsamer Taxonomien begünstigt regulatorische Arbitrage: Emittenten notieren in nachsichtigen Rechtsordnungen und untergraben so die globale Vergleichbarkeit. Datenmängel, wie etwa revidierte Emissionsinventare, erschüttern das Vertrauen der Investoren und erhöhen die Kosten der Sorgfaltspflicht. Bis universelle Mindeststandards entstehen, sieht sich der ESG-Finanzmarkt mit Reibungsverlusten konfrontiert, die das nominale Wachstum schmälern.

Greenwashing und Investorenskepsis

Regulatoren weltweit verschärfen Marketingregeln, nachdem sie Fonds identifiziert haben, die sich als „nachhaltig” bezeichnen, während sie wesentliche Positionen in emissionsintensiven Branchen halten. Die US-amerikanische Börsenaufsichtsbehörde (SEC) leitete Durchsetzungsmaßnahmen gegen irreführende ESG-Offenlegungen ein und verhängte Bußgelder, die das Reputationsrisiko für Vermögensverwalter erhöhen. Europäische Behörden veröffentlichten Entwürfe von Leitlinien zur Bekämpfung von Greenwashing, um Nachhaltigkeitsaussagen zu standardisieren und die Compliance-Hürden für neue Produkteinführungen zu erhöhen. Zunehmende Medienaufmerksamkeit deckt Diskrepanzen zwischen erklärten Zielen und tatsächlichen Portfolios auf und veranlasst anspruchsvolle Investoren, Drittverifizierungen zu fordern. Erhöhte Skepsis verlangsamt vorübergehend die Zuflüsse in wenig geprüfte Fonds, stärkt die Anlageklasse letztlich jedoch, indem sie transparente Strukturen belohnt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Finanzinstrument: Grüne Anleihen festigen ihre Führungsposition

Grüne Anleihen repräsentierten im Jahr 2025 64,85 % des ESG-Finanzmarkts und verdeutlichen damit den Investorenappetit auf abgegrenzte Klimaprojekte mit messbaren Ergebnissen. Das ESG-Finanzmarktvolumen für grüne Anleihen soll bis 2031 in einem hohen einstelligen Prozentbereich wachsen, da staatliche, kommunale und supranationale Emittenten Erlöse in die Energietransitionsinfrastruktur lenken. Nachhaltigkeitsgebundene Kredite, die mit einer CAGR von 16,02 % wachsen, ziehen Unternehmen an, die Flexibilität bei der Verwendung von Kapital für breitere betriebliche Bedürfnisse suchen und gleichzeitig Margen an vorab vereinbarte KPIs knüpfen. Trotz niedrigerer Anteile im Jahr 2025 schließen ESG-gekennzeichnete Derivate und Transitionsanleihen Finanzierungslücken für schwer zu dekarbonisierende Sektoren und verdeutlichen die Reifung über einfache Zweckbindungsformate hinaus. Die Marktinfrastruktur verbessert sich weiter; Zweitmeinungen, verifizierte Rahmenwerke und dedizierte Indexfamilien senken gemeinsam die Emissionskosten und verbessern die Handelbarkeit, was Kapital weiter in gekennzeichnete Schuldtitel drängt.

Der Schwung bei ETFs verstärkt den Zugang für Privatanleger: Goldman Sachs lancierte einen globalen Grüne-Anleihen-ETF, der Investment-Grade-Emissionen abbildet und den Investorenpool des ESG-Finanzmarkts verbreitert. Die staatliche Übernahme bleibt entscheidend; Deutschland, Italien und das Vereinigte Königreich unterhalten mehrjährige Programme für grüne Staatsanleihen und sorgen so für ein regelmäßiges Angebot in Benchmark-Größe, das die Sekundärmarktliquidität verankert. Entwicklungsfinanzierungsinstitutionen kooperieren mit lokalen Banken, um Kreditverbesserungen für Schwellenmarkt-Emissionen bereitzustellen und die Durchdringung grüner Anleihen in Regionen mit historisch begrenzter Kapitalmarkttiefe zu katalysieren. Das Design von Covenants für nachhaltigkeitsgebundene Anleihen entwickelt sich hin zu Step-down-Merkmalen, die Überperformance belohnen, und korrigiert die Kritik, dass Kupons nur nach oben angepasst werden. Insgesamt untermauern diese Innovationen einen positiven Kreislauf aus Emission, Liquidität und diversifizierter Investorennachfrage, der die strukturelle Dominanz gekennzeichneter Schuldtitel im ESG-Finanzmarkt zementiert.

Nach Investorentyp: Digitalisierung im Privatkundenbereich beschleunigt die Demokratisierung

Institutionelle Investoren kontrollierten im Jahr 2025 23,75 % des ESG-Finanzmarkts, unterstützt durch interne Stewardship-Teams und Multi-Asset-Mandate, die Nachhaltigkeitsfilter über gesamte Portfolios hinweg integrieren. Treuhänderische Anpassungen – wie das Bekenntnis des New York City Teachers' Retirement System zu Netto-Null bis 2040 – verankern die Grundnachfrage nach ESG-Instrumenten. Privatanleger stellen jedoch die am schnellsten wachsende Kohorte dar und verzeichnen eine CAGR von 12,05 %, da Robo-Advisors personalisierte ESG-Präferenzen in automatisierte Vermögensallokationsalgorithmen einbetten. Digitale Brokerage-Plattformen senken die Mindestanlagebeträge und laden Erstinvestoren ein, Bruchteile von Anteilen an Grüne-Anleihen-ETFs und kohlenstoffarmen Aktienkörben zu allokieren. Diese Demokratisierung absorbiert frische Liquidität, hilft Emittenten, die Preisgestaltung bei neuen Transaktionen zu verbessern, und ermutigt Marktteilnehmer aus traditionell unterversorgten Regionen.

Staatsfonds setzen intergenerationelle Eigenkapitalrahmen ein, die die langfristige ESG-Nachfrage verstärken; Norwegens GPFG und Singapurs GIC gewichten Portfolios systematisch in Richtung kohlenstoffarmer Infrastruktur und sozialen Wohnungsbaus um. Versicherungsunternehmen, die durch Solvency-II-Klimaszenarien und NAIC-Leitlinien reguliert werden, gewichten Vermögenswerte im Allgemeinkonto zugunsten von Instrumenten mit zertifizierten Umweltvorteilen um und stützen so eine stetige Nachfragebasis. Mit steigendem Privatanlegeranteil entwickeln Vermögensverwalter Bildungs-Dashboards, die komplexe Kennzahlen wie Scope-3-Emissionen in verständliche Scorecards übersetzen. Produktanbieter integrieren spielerische Elemente – Kohlenstoffreduzierungsziele und Sozialwirkungsabzeichen – die fein auf die Erwartungen digital-nativer Investoren abgestimmt sind. Gemeinsam demokratisieren diese Dynamiken die Kapitalallokation und stärken das institutionelle Stewardship, was die Widerstandsfähigkeit des ESG-Finanzmarkts über Konjunkturzyklen hinweg verbreitert.

Nach ESG-Thema: Soziale Säule holt gegenüber der Klimaführerschaft auf

Umweltmandate entfielen im Jahr 2025 auf 20,72 % des ESG-Finanzmarktvolumens, da Investoren Dekarbonisierungskennzahlen und Biodiversitätsschutzmaßnahmen priorisierten, um regulatorischen Kohlenstoffgrenzen zu entsprechen. Sozial ausgerichtete Strategien verzeichnen nun jedoch eine CAGR von 12,39 %, was den erweiterten Stakeholder-Fokus auf Ungleichheit, Arbeitsrechte und gesellschaftliche Inklusion widerspiegelt. Die Taskforce on Inequality and Social-Related Financial Disclosures (TISFD) eröffnete 2024 eine öffentliche Konsultation und lieferte Entwurfskennzahlen, auf die Vermögenseigentümer bei der Neuverhandlung von Mandaten bereits Bezug nehmen. Governance-only-Strategien behalten ihre Relevanz, insbesondere durch Abstimmungsrichtlinien für Aktionäre, die die Vergütung von Führungskräften an ESG-Meilensteine knüpfen. Integrierte Ansätze – die E-, S- und G-Elemente kombinieren – gewinnen bei institutionellen Investoren an Beliebtheit, da sie die Wechselwirkungen zwischen Kohlenstoff-, Humankapital- und Aufsichtsrisiken besser erfassen.

Anleiheemittenten übernehmen zunehmend soziale Projektrahmen zur Finanzierung von erschwinglichem Wohnraum, Gesundheitsinfrastruktur und inklusiver Bildung und diversifizieren so das Angebot an gekennzeichneten Schuldtiteln über Umweltzwecke hinaus. Börsen schaffen Premiumsegmente für Unternehmen, die kombinierte ESG-Schwellenwerte erfüllen, und erschließen Indexzulassungsvorteile, die Kapital in ausgewogene Performer lenken. Proxy-Beratungsunternehmen kalibrieren Abstimmungsrichtlinien zugunsten von Vorständen, die Diversitätsmatrizen offenlegen und variable Vergütungen an Multi-Faktor-ESG-Scorecards knüpfen. Themenfonds, die sich auf faire Lieferketten, Geschlechtergleichstellung und die Unterstützung indigener Gemeinschaften konzentrieren, unterstreichen eine breitere Investitionslandschaft, die gesellschaftliche Prioritäten genauer widerspiegelt. Mit der Verbreitung von Daten und der Reifung von Offenlegungspflichten nähern sich soziale Kennzahlen der Transparenz der Kohlenstoffbuchhaltung an und verringern die relative Bewertungslücke zwischen Umwelt- und Sozialinstrumenten.

Nach Dienstleistertyp: FinTech-Plattformen fordern Universalbanken heraus

Banken erfassten im Jahr 2025 15,32 % des ESG-Finanzmarktanteils und nutzten ihre Bilanzen zur Zeichnung von Großkrediten und gekennzeichneten Anleihen für erstklassige Emittenten. Universalbanken profitieren von Kundenbeziehungen und regulatorischem Einblick, sehen sich jedoch mit sinkenden Margen konfrontiert, da kapitalleichte FinTechs die Portfoliokonstruktion und Datenaggregation automatisieren. FinTech-Plattformen, die voraussichtlich mit einer CAGR von 16,74 % wachsen werden, nutzen cloud-native Architekturen, um granulare ESG-Analysen zu geringeren Kosten bereitzustellen und kleineren Vermögensverwaltern sowie Privatanlegern die Durchführung anspruchsvoller Screenings zu ermöglichen. Datenanbieter kooperieren mit Blockchain-Konsortien, um Kupons grüner Anleihen zu tokenisieren und die Herkunft von Kohlenstoffgutschriften zu verifizieren, was den Abwicklungsaufwand reduziert und die Prüfbarkeit verbessert. Gleichzeitig integrieren Vermögensverwalter Systeme auf Basis künstlicher Intelligenz, die Satellitenbilder und IoT-Sensordaten auswerten, um Emittentenoffenlegungen zu validieren und die risikoadjustierte Performance zu verbessern.

Versicherungsunternehmen setzen Szenarioanalysesoftware ein, die physische Klimarisiken bis auf die Ebene einzelner Vermögenswerte quantifiziert und sowohl Zeichnungs- als auch Investitionsentscheidungen beeinflusst. Beratungsunternehmen bündeln Transitionsplanungsdienstleistungen mit Kapitalaufnahme-Mandaten, wobei die erfolgreichsten von generischer Beratung zu ergebnisbasierten Vergütungsmodellen wechseln, die an Dekarbonisierungsmeilensteine geknüpft sind. In regionalen Märkten behindern Fachkräftemangel die Fähigkeit kleinerer Banken, strukturierte ESG-Produkte zu originieren, was Raum für spezialisierte Boutiquen schafft. Kooperative Bemühungen zwischen SWIFT, großen Verwahrstellen und ESG-Datenanbietern zielen darauf ab, Nachhaltigkeitskennungen in globale Abwicklungsinfrastrukturen einzubetten und so die Handelsabstimmung und regulatorische Berichterstattung zu vereinfachen. Letztlich verschiebt technologiegestützte Spezialisierung die Wertschöpfung weg von der Bilanzskalierung hin zu analytischer Tiefe und Datenkompetenz.

Geografische Analyse

Europa behielt im Jahr 2025 einen ESG-Finanzmarktanteil von 37,55 % dank regulatorischer Klarheit, tiefer Investorenpools und etablierter Verifizierungsarchitektur wie der EU-Taxonomie und der Verordnung über die Offenlegung nachhaltiger Finanzierungen. Die Klimastresstests der Europäischen Zentralbank verankern den aufsichtlichen Druck, der Banken dazu zwingt, ihre Kreditbücher an Dekarbonisierungspfaden auszurichten und so die regionalen Emissionsvolumina zu stärken. Paris und Frankfurt behaupten Wettbewerbsvorteile in den Zeichnungsranglisten für grüne Anleihen, während London seine Relevanz durch die freiwillige Übernahme vieler EU-Regeln im Post-Brexit-Kontext bewahrt. Staatliche Emittenten wie Deutschland und Italien planen jährliche Kalender für grüne Staatsanleihen, die Benchmark-Renditekurven setzen und die Beteiligung globaler Reservemanager anziehen. Nordische Finanzinstitutionen festigen ihre Führungsrolle durch Staatsfondspolitiken, die Biodiversitäts- und Menschenrechtsausschlüsse integrieren und Europas ganzheitliche ESG-Glaubwürdigkeit stärken.

Der asiatisch-pazifische Raum verzeichnet den schnellsten Fortschritt, wobei der ESG-Finanzmarkt bis 2031 voraussichtlich mit einer CAGR von 13,18 % wachsen wird. Die Volksbank Chinas veröffentlichte 2025 eine inländische Taxonomie für grüne Finanzierungen, die sich in wesentlichen Kriterien mit dem EU-Rahmen harmonisiert und grenzüberschreitende Kapitalflüsse verbessert. Japan erprobt Transitionsanleihen, die Industrieunternehmen beim Ausstieg aus Kohlevermögenswerten helfen und gleichzeitig den Zugang zu erschwinglicher Finanzierung erhalten, und demonstriert damit einen pragmatischen Weg für emissionsintensive Volkswirtschaften. Das indische Wertpapier- und Börsenaufsichtsgremium (Securities and Exchange Board of India) schloss die Prüfungsstandards für grüne Anleihen ab und erschloss damit Zuflüsse von Entwicklungsagenturen und Staatsfonds. Die ASEAN-Mitgliedstaaten veröffentlichen gemeinsam Grundsätze für nachhaltige Finanzierungen und reduzieren so den dokumentarischen Aufwand für regionale Emittenten und Investoren. Jüngere demografische Kohorten in Südostasien fordern mobile ESG-Investitions-Apps, die eine von Privatanlegern getriebene Kapitalbildung unterstützen, die institutionelle Allokationen ergänzt.

Nordamerika sendet gemischte Signale: Verbindliche SEC-Klimaoffenlegungen stärken die Datenqualität, doch politische Auseinandersetzungen veranlassen große Banken zum Austritt aus Allianzen wie der Net-Zero Banking Alliance. Das Büro des Aufsehers über Finanzinstitutionen in Kanada (Office of the Superintendent of Financial Institutions) integriert Klimakennzahlen in die Kapitaladäquanzbewertungen und drängt inländische Banken zur Verfeinerung ihrer Risikomodelle. Lateinamerikanische Märkte nutzen biodiversitätsgebundene Anleihen zur Monetarisierung von Naturkapitalbeständen und übersetzen Waldschutzengagements in Kuponersparnisse für staatliche Schatzämter. Staatsfonds des Golfkooperationsrats diversifizieren Kohlenwasserstoffgewinne in erneuerbare Energien und Wasserentsalzungsprojekte und nutzen Nachhaltigkeitsrahmen, um Ko-Investitionen europäischer Partner anzuziehen. Afrika entwickelt Aggregationsplattformen, die kleinere Sauberenergieprojekte in verbriefte Vehikel bündeln und so die Mindestanlagebetragseinschränkungen mildern, die institutionelle Beteiligung historisch abgeschreckt haben. Insgesamt veranschaulichen diese regionalen Dynamiken eine konvergierende, aber heterogene Reihe von Wegen zur Reife des ESG-Finanzmarkts.

Wettbewerbslandschaft

Marktfragmentierung überwiegt, wobei die fünf größten Akteure nur etwa ein Fünftel der mit ESG-Strategien verbundenen verwalteten Vermögen auf sich vereinen. Universelle Vermögensverwalter wie BlackRock, Vanguard und State Street nutzen ihre Skalierung, um kostengünstige ESG-Indexfonds aufzulegen, sehen sich jedoch verstärkter Kontrolle über Proxy-Abstimmungsentscheidungen ausgesetzt, die Klimabeschlüsse beeinflussen. Spezialisierte Manager wie Robeco und Calvert gewinnen Mandate von missionsgetriebenen Institutionen, die wirkungsausgerichtete Ergebnisse jenseits des Benchmark-Trackings anstreben. MSCI, Sustainalytics und Bloomberg erweitern die Datenabdeckung, um granularen regulatorischen Offenlegungspflichten gerecht zu werden, und betten Programmierschnittstellen ein, die es Vermögenseigentümern ermöglichen, Faktorgewichtungen anzupassen. FinTech-Neueinsteiger führen tokenisierte Nachhaltigkeitsinstrumente ein, die Bruchteilseigentum und transparente Prüfpfade ermöglichen, die bei digital-nativen Investoren Anklang finden.

Große Banken kalibrieren ihre ESG-Positionierung neu: Bank of America, Citigroup und Morgan Stanley traten im Januar 2025 aus der Net-Zero Banking Alliance aus und nannten Ausrichtungsbeschränkungen mit der sich entwickelnden inländischen Politik als Grund. Dennoch halten diese Banken individuelle Netto-Null-Verpflichtungen aufrecht, was darauf hindeutet, dass die Wettbewerbsdifferenzierung nun auf proprietären Rahmenwerken statt auf kollektiven Zusagen beruht. Die Technologieübernahme setzt Leistungsgrenzen; MSCI setzt Klassifikatoren auf Basis maschinellen Lernens ein, die unstrukturierten Text nach Kontroversesignalen durchsuchen, den manuellen Analyseaufwand reduzieren und Rating-Aktualisierungen beschleunigen. Weißer Fleck besteht im Bereich der Biodiversitätsfinanzierung, wo Messstandards hinterherhinken und nur wenige etablierte Akteure über glaubwürdige taxonomische Expertise verfügen. Insgesamt erhält der ESG-Finanzmarkt einen Konzentrationsgrad von 2, da keine einzelne Kohorte einen entscheidenden Anteil beherrscht und Produktinnovationen weiterhin diverse neue Marktteilnehmer anziehen.

Marktführer der ESG-Finanzbranche

BlackRock, Inc.

Vanguard Group

State Street Global Advisors

UBS Group AG

BNP Paribas

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: STOXX und ICE schlossen eine Partnerschaft zur Einführung klimaausgerichteter festverzinslicher Indizes und stärkten damit die Analyseinfrastruktur für Anleiheninvestoren.

- Mai 2025: STOXX und ICE schlossen eine Partnerschaft zur Einführung klimaausgerichteter festverzinslicher Indizes und stärkten damit die Analyseinfrastruktur für Anleiheninvestoren.

- Januar 2025: Bank of America, Citigroup und Morgan Stanley traten aus der Net-Zero Banking Alliance aus, was auf eine strategische Neuausrichtung angesichts sich ändernder US-amerikanischer Politikprioritäten hindeutet.

- Dezember 2024: Fuze und Fils führten die erste Lösung für digitale Vermögensnachhaltigkeit in der MENA-Region ein und integrierten die Verfolgung von Kohlenstoffausgleichen in Blockchain-Transaktionen.

Berichtsumfang des globalen ESG-Finanzmarkts

Der ESG-Finanzmarkt ist nach Investitionstyp, Transaktionstyp, Investorentyp, Branchenvertikale und Region segmentiert. Nach Investitionstyp ist der Markt in Eigenkapital, festverzinsliche Wertpapiere, gemischte Allokation und sonstige unterteilt. Nach Transaktionstyp ist der Markt in grüne Anleihen, Sozialanleihen, gemischte Nachhaltigkeitsanleihen, ESG-integrierte Investmentfonds und sonstige unterteilt. Nach Investorentyp ist der Markt in institutionelle Investoren und Privatanleger unterteilt. Nach Branchenvertikale umfasst der Markt Versorgungsunternehmen, Transport und Logistik, Chemikalien, Lebensmittel und Getränke, öffentliche Hand und sonstige, und nach Region ist der Markt in Nordamerika, Lateinamerika, Europa, asiatisch-pazifischer Raum sowie Naher Osten und Afrika unterteilt. Der Bericht bietet Marktgröße und Prognosen für den ESG-Finanzmarkt in Wertangaben (USD) für alle oben genannten Segmente.

| Grüne Anleihen |

| Nachhaltigkeitsgebundene Kredite |

| ESG-Aktienfonds |

| ESG-ETFs |

| Sonstige Instrumente |

| Institutionelle Investoren |

| Privatanleger |

| Staatliche und öffentliche Institutionen |

| Staatsfonds |

| Umwelt |

| Soziales |

| Unternehmensführung |

| Integriert / Kombiniert |

| Banken |

| Vermögensverwalter |

| Versicherer |

| Daten- und Ratinganbieter |

| FinTech-Plattformen |

| Beratungs- und Consultingunternehmen |

| Nordamerika | Kanada |

| Vereinigte Staaten | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande, Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Finanzinstrument | Grüne Anleihen | |

| Nachhaltigkeitsgebundene Kredite | ||

| ESG-Aktienfonds | ||

| ESG-ETFs | ||

| Sonstige Instrumente | ||

| Nach Investorentyp | Institutionelle Investoren | |

| Privatanleger | ||

| Staatliche und öffentliche Institutionen | ||

| Staatsfonds | ||

| Nach ESG-Thema | Umwelt | |

| Soziales | ||

| Unternehmensführung | ||

| Integriert / Kombiniert | ||

| Nach Dienstleistertyp | Banken | |

| Vermögensverwalter | ||

| Versicherer | ||

| Daten- und Ratinganbieter | ||

| FinTech-Plattformen | ||

| Beratungs- und Consultingunternehmen | ||

| Nach Geografie | Nordamerika | Kanada |

| Vereinigte Staaten | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande, Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der ESG-Finanzmarkt derzeit und welches Wachstum wird erwartet?

Der ESG-Finanzmarkt beläuft sich im Jahr 2026 auf 9,69 Billionen USD und soll bis 2031 auf 16,5 Billionen USD steigen, was einer CAGR von 11,24 % entspricht.

Welches Finanzinstrument hat den größten Anteil an der ESG-Finanzaktivität?

Grüne Anleihen führen das Feld an und erfassen im Jahr 2025 64,85 % des gesamten ESG-Finanzmarktanteils.

Welche geografische Region wächst im ESG-Finanzbereich am schnellsten?

Der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 13,18 % wachsen und damit alle anderen Regionen übertreffen.

Was ist der primäre Treiber, der Kapitalflüsse in ESG-konforme Vermögenswerte beschleunigt?

Verbindliche Nachhaltigkeitsoffenlegungspflichten in den wichtigsten Volkswirtschaften lenken

Wie bedeutsam ist die Beteiligung von Privatanlegern am Wachstum des ESG-Finanzmarkts?

Die Aktivität von Privatanlegern steigt mit einer CAGR von 12,05 %, da digitale Vermögensverwaltungsplattformen Einstiegshürden senken und ESG-Screening-Tools einbetten.

Wie konzentriert ist die Wettbewerbslandschaft im ESG-Finanzbereich?

Die fünf größten Akteure vereinen etwa ein Fünftel der ESG-gebundenen Vermögenswerte auf sich, was eine konzentrierte Marktstruktur neben erheblicher Fragmentierung widerspiegelt.

Seite zuletzt aktualisiert am: