Marktgröße und Marktanteil der Haarwiederherstellungsdienstleistungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 8.19 Milliarden US-Dollar |

| Marktgröße (2031) | 12.52 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.84% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Haarwiederherstellungsdienstleistungen von Mordor Intelligence

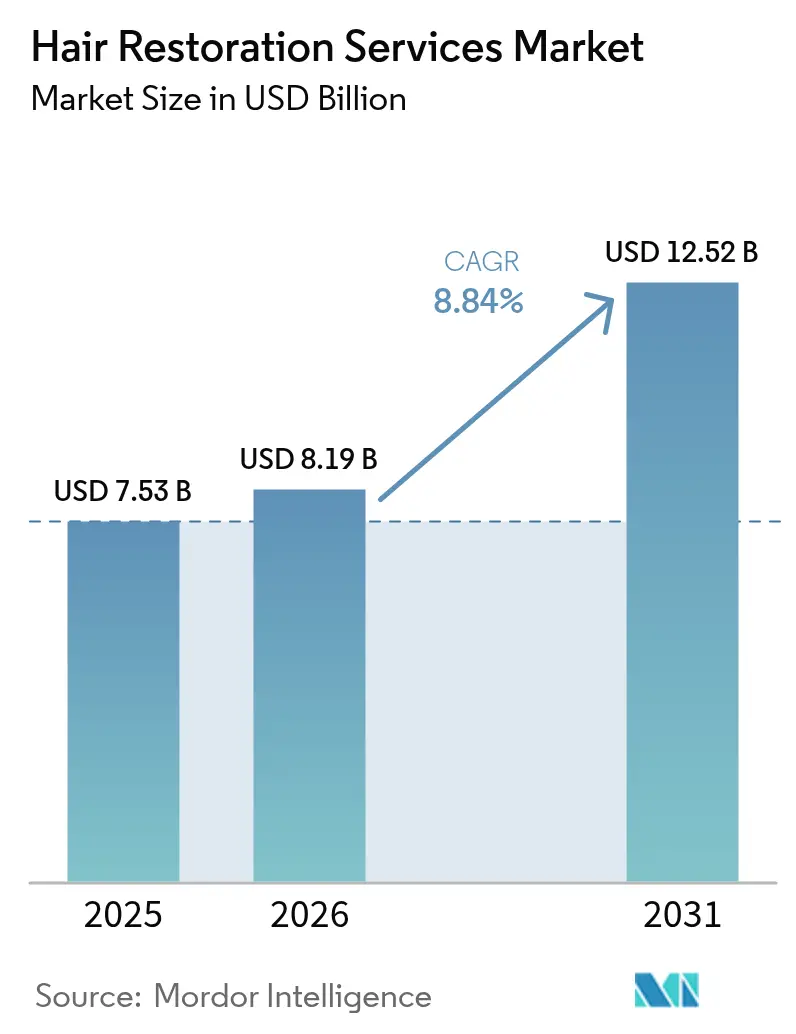

Die Marktgröße für Haarwiederherstellungsdienstleistungen soll von 7,53 Milliarden USD im Jahr 2025 auf 8,19 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 8,84 % über den Zeitraum 2026–2031 einen Wert von 12,52 Milliarden USD erreichen.

Die steigende Prävalenz der androgenetischen Alopezie, die klinische Validierung der minimal-invasiven follikulären Einheitsextraktion (FUE) und robotergestützter Systeme sowie die wachsende Akzeptanz ästhetischer Eingriffe bei jüngeren Erwachsenen bilden gemeinsam die Grundlage dieser Wachstumsdynamik. Der Schwung wird durch den klinischen Erfolg regenerativer Verbindungen wie Pelage Pharmaceuticals' PP405, Geräte der nächsten Generation wie den ARTAS iXi-Roboter mit 44-Mikrometer-Auflösung und einen wachsenden Pool potenzieller Patienten angetrieben, die sich dauerhafter, selbstbewusstseinsstärkender Ergebnisse bewusst sind. Breitere gesellschaftliche Akzeptanz, Sichtbarkeit durch Influencer und flexible Zahlungspläne beschleunigen Ersteingriffe bei Erwachsenen im Alter von 26 bis 35 Jahren, während gerätebasierte Ergänzungen wie die fraktionierte FoLix-Lasertherapie die Versorgung auf Verbraucher ausweiten, die nicht willens oder geeignet für chirurgische Eingriffe sind. Paralleles Wachstum im Medizintourismus, insbesondere in die Türkei und nach Indien, senkt Kostenbarrieren und erhöht das Volumen, während unterstützende Regulierung, wie die FDA-Klasse-II-Regeln für Kopfhautkühlsysteme, die institutionelle Anerkennung von Haarausfall als Lebensqualitätsproblem signalisiert.[1]U.S. Food & Drug Administration, "Klasse-II-Sonderkontrollen für Kopfhautkühlsysteme," fda.gov

Wichtigste Erkenntnisse des Berichts

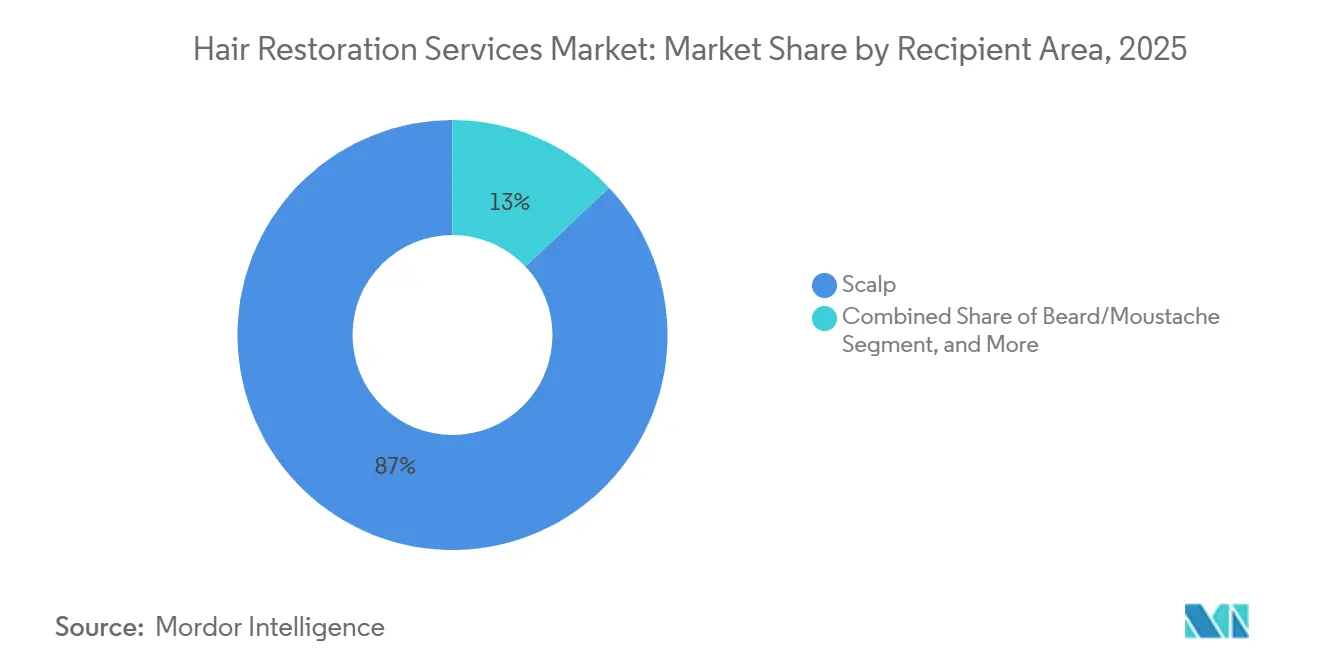

- Nach Empfängerbereich entfielen Kopfhauteingriffe im Jahr 2025 auf 87,02 % des Marktanteils der Haarwiederherstellungsdienstleistungen, während die Augenbrauenwiederherstellung bis 2031 voraussichtlich mit einer CAGR von 10,22 % wachsen wird.

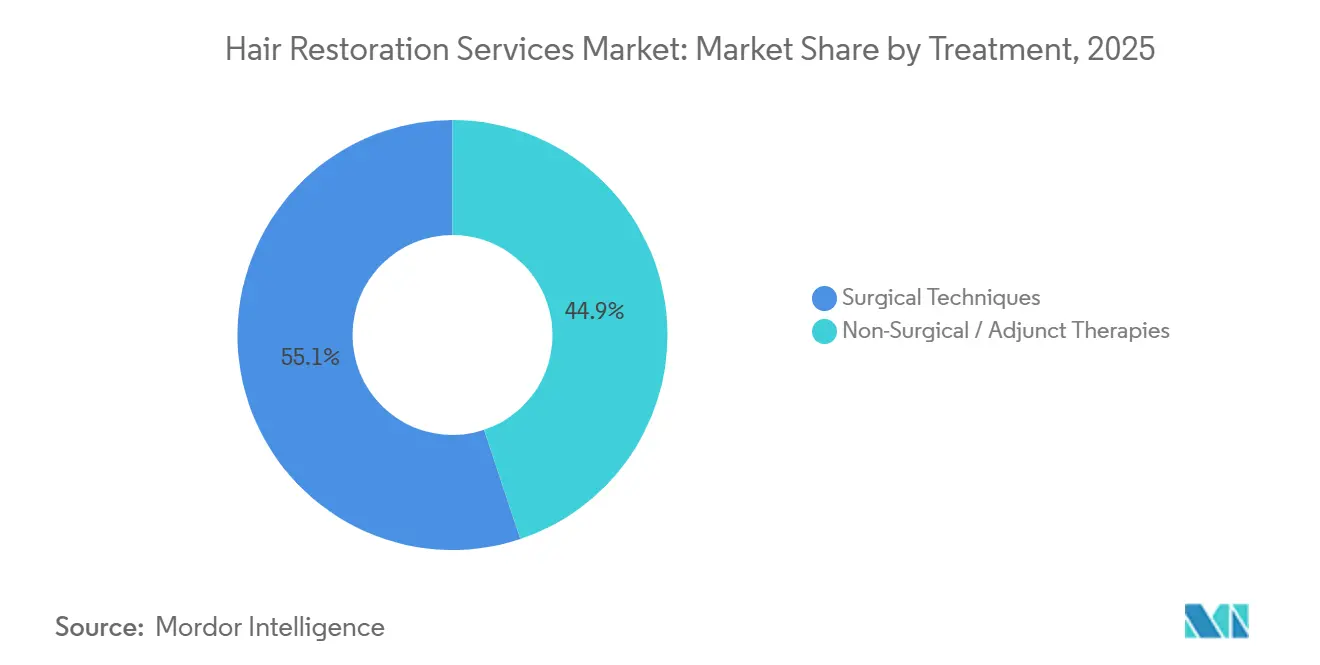

- Nach Behandlung entfielen chirurgische Techniken im Jahr 2025 auf 55,12 % des Marktes für Haarwiederherstellungsdienstleistungen; nicht-chirurgische Therapien werden bis 2031 voraussichtlich mit einer CAGR von 11,04 % wachsen.

- Nach Endnutzer erzielten spezialisierte Haarkliniken im Jahr 2025 einen Umsatzanteil von 62,45 %, während medizinische Spas mit einer CAGR von 11,20 % expandieren.

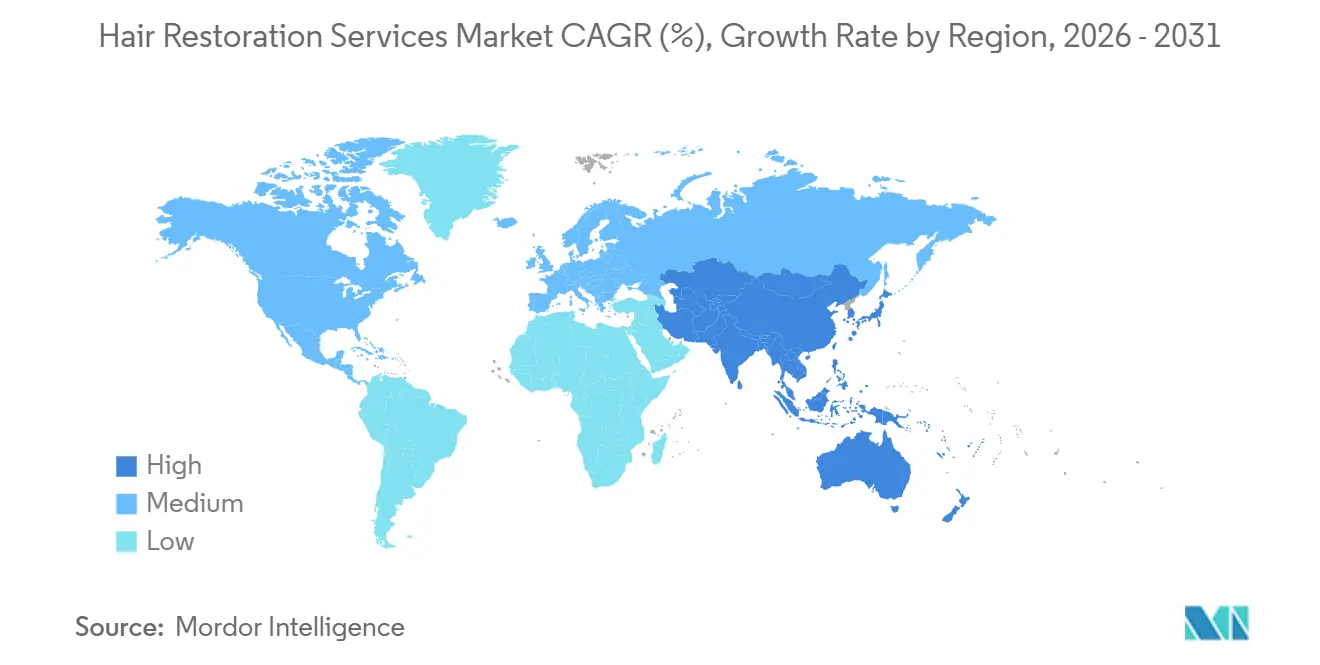

- Nach Geografie führte Nordamerika den Markt für Haarwiederherstellungsdienstleistungen im Jahr 2025 mit einem Anteil von 40,05 % an, während Asien-Pazifik die höchste CAGR von 9,44 % verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse des Marktes für Haarwiederherstellungsdienstleistungen

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Wachsende globale Belastung durch Alopezie und Haarausfallerkrankungen | +1.8% | Global, mit höherer Prävalenz in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Steigendes verfügbares Einkommen und Bereitschaft, für ästhetische Eingriffe auszugeben | +1.5% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf Nahen Osten und Südamerika | Mittelfristig (2–4 Jahre) |

| Kontinuierliche technologische Fortschritte bei chirurgischen und nicht-chirurgischen Haarwiederherstellungsverfahren | +2.1% | Nordamerika und Europa führen bei der Einführung, Asien-Pazifik folgt | Mittelfristig (2–4 Jahre) |

| Expansion spezialisierter Haartransplantationskliniken und Franchise-Ketten | +1.3% | Global, rasantes Wachstum in der Türkei, Indien und den Vereinigten Arabischen Emiraten | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Akzeptanz von Medizintourismus für kostengünstige Eingriffe | +1.6% | Türkei, Indien, Thailand als Zieldestinationen; Nachfrage aus Europa, Nahem Osten, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Verbreitung von Social-Media-Marketing und Influencer-Empfehlungen | +1.2% | Global, stärkste Auswirkung in Nordamerika, Europa, urbanem Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende globale Belastung durch Alopezie und Haarausfallerkrankungen

Die androgenetische Alopezie betrifft mittlerweile bis zu 50 % der Erwachsenen weltweit, eine Prävalenz, die steigt, da die Empfindlichkeit gegenüber Dihydrotestosteron (DHT) generationsübergreifend zunimmt. Im Jahr 2024 wurden weltweit mehr als 700.000 Haarwiederherstellungseingriffe durchgeführt, ein Anstieg von 16 % gegenüber 2016, was den ungedeckten klinischen Bedarf unterstreicht.[2]American Med Spa Association, "2024 Medical Aesthetics State of the Industry Report," americanmedspa.org Jüngere Patienten im Alter von 26 bis 35 Jahren handeln früher, was eine höhere lebenslange Eingriffsnachfrage erzeugt und die Compliance bei Erhaltungstherapien verbessert. Die wachsende Forschung zu autoimmunbedingter Alopezie und chemotherapiebedingtem Haarausfall erweitert den Kandidatenpool über den traditionellen männlichen Haarausfall hinaus. Da die Bevölkerung in Hocheinkommensländern altert, halten Bewusstsein, Erschwinglichkeit und Zugänglichkeit die Nachfrage auf einem steilen Aufwärtskurs. Die androgenetische Alopezie betrifft etwa 50 % der Männer bis zum Alter von 50 Jahren und 15 % der Frauen, was einen anhaltenden Nachfragepool schafft, der sich vergrößert, wenn die Bevölkerung altert und das diagnostische Bewusstsein zunimmt. Patienten im Alter von 25 bis 35 Jahren machen bereits fast 40 % der Beratungen in spezialisierten Kliniken aus, was auf frühere Interventionen hindeutet, die durch berufliche Sichtbarkeit und Selbstdarstellung in sozialen Medien angetrieben werden.

Steigendes verfügbares Einkommen und Bereitschaft, für ästhetische Eingriffe auszugeben

Das Wachstum des verfügbaren Einkommens in den Vereinigten Staaten, Deutschland, China und den Volkswirtschaften des Golfkooperationsrats lenkt Gesundheitsausgaben in Richtung erscheinungsverbessernder Dienstleistungen. Erstmalige Transplantationspatienten sind heute durchschnittlich 26 bis 35 Jahre alt, wenn der Eingriff einfacher ist und im Laufe der Zeit eine überlegene Dichte erzielt. Verbraucherbefragungen zeigen, dass 77 % der Entscheidungen karriere- oder beziehungsmotiviert sind und volleres Haar mit sozialem Kapital gleichgesetzt wird. Finanzierte Zahlungspläne, zinslose Klinikkredite und Kauf-jetzt-zahle-später-Apps erweitern die Erschwinglichkeit für mittlere Einkommensgruppen.

Kontinuierliche technologische Fortschritte bei chirurgischer und nicht-chirurgischer Wiederherstellung

Robotersysteme haben die Erntefehlerquoten auf unter 2 % gesenkt und die Extraktionsgeschwindigkeiten auf 700 Grafts pro Stunde erhöht, wodurch große Sitzungen an einem einzigen Tag durchführbar sind. Pelage Pharmaceuticals' PP405 erzielte in Phase-2a-Studien bei 31 % der Empfänger innerhalb von acht Wochen Dichtezuwächse von mehr als 20 %, was einen regenerativen Schwenk weg von der Symptombehandlung verstärkt. Das Desoxyribose-Zuckergel der Universität Sheffield replizierte in präklinischen Arbeiten die Wirksamkeit von Minoxidil und deutet auf ein topisches Mittel mit weniger Nebenwirkungen hin.[3]Universität Sheffield, "Zuckermolekül fördert Haarwachstum," sheffield.ac.uk Der von der FDA zugelassene fraktionierte FoLix-Laser erweitert nicht-invasive Optionen und schafft eine Brücke für medizinische Spas ohne chirurgische Kapazitäten. PRP, Exosomen und Kombinationstherapieregimes erzielen jetzt ein höheres Überleben und schnelleres Wachstum als Monotherapien, was sowohl die Patientenerfahrung als auch den Klinikumsatz optimiert.

Zunehmende Akzeptanz von Medizintourismus für kostengünstige Eingriffe

Die Türkei führt follikuläre Einheitsextraktion (FUE) zu 3.500–8.000 USD gegenüber 7.500–15.000 USD in den Vereinigten Staaten durch, ohne dabei auf JCI-akkreditierte Einrichtungen zu verzichten. Indiens vergleichbarer Preisbereich von 3.000 USD halbiert effektiv den Preis für westliche Patienten, ein Unterschied, der auch unter Berücksichtigung von Flügen und Unterkunft bestehen bleibt. Integrierte Reise-Chirurgie-Pakete umfassen Beratung, Flughafentransfers und Nachsorgetermine und reduzieren logistische Unsicherheiten. Teleberatungen ermöglichen es Chirurgen, Kandidaten aus der Ferne vorab zu genehmigen, wodurch die Aufenthaltsdauer auf unter eine Woche verkürzt wird. Akkreditierungs- und Chirurgenzertifizierungsprogramme mindern historische Sicherheitsbedenken und beschleunigen die Patientenmobilität für Premium-Roboter- oder ethnisch spezifische Techniken.

Analyse der Hemmnisauswirkungen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Hohe Eingriffkosten und begrenzte Erstattungsdeckung | -1.4% | Hauptsächlich Nordamerika und Europa, moderat in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Mangel an qualifizierten Haartransplantationschirurgen | -0.9% | Global, akut in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Postoperative Risiken und variable Erfolgsquoten | -0.7% | Global, höhere Bedenken in unregulierten Märkten | Mittelfristig (2–4 Jahre) |

| Verfügbarkeit weniger invasiver kosmetischer Alternativen | -0.6% | Nordamerika und Europa führen bei der Einführung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Eingriffkosten und begrenzte Erstattungsdeckung

Chirurgische Ausgaben von 4.000–15.000 USD in entwickelten Regionen bleiben prohibitiv, während private Versicherer die Haartransplantation als elektiven Eingriff einstufen und Patienten die Kosten selbst tragen müssen. Die Diskrepanz ist in Schwellenmärkten ausgeprägter, wo das Pro-Kopf-Einkommen hinter den Eingriffsgebühren zurückbleibt, auch wenn das Bewusstsein steigt. Finanzierungspläne und Drittanbieter-Kredite mildern den Preisschock, doch viele Interessenten verzögern die Behandlung und riskieren eine weitere follikuläre Miniaturisierung. Medizintourismus verringert Kostenlücken, fügt jedoch Reisekosten hinzu, die Einsparungen für intraregionale Patienten aufwiegen können. Unterdessen treten gerätebasierte Therapien wie Laser-Kappen mit niedrigem Energieniveau unter 1.000 USD in den Markt ein und bieten einen Einstiegspunkt für preissensible Verbraucher, leiten jedoch ein gewisses Volumen von chirurgischen Kanälen ab.

Mangel an qualifizierten Haartransplantationschirurgen

Moderne FUE- und Roboter-Workflows erfordern eine Lernkurve von 800–1.000 Fällen, um Spitzenkompetenz zu erreichen, was die Pipeline qualifizierter Praktiker verlangsamt. Die Nachfrage in Asien-Pazifik und Lateinamerika übersteigt häufig die lokale Ausbildungskapazität, was Kliniken dazu veranlasst, Chirurgen im Rotationsverfahren zu importieren oder Franchising zu verfolgen, um knappe Expertise zu nutzen. Die robotergestützte Extraktion verringert die Abhängigkeit von manueller Geschicklichkeit, doch die fachkundige Überwachung für Design und Implantation bleibt obligatorisch. Unzureichende Ausbildung führt gelegentlich zu unterdurchschnittlichen Ergebnissen, gefährdet den Ruf und veranlasst strengere Lizenzierungsregeln in Indien, Thailand und Brasilien. Fernbetreuung über Augmented-Reality-Headsets entwickelt sich als Übergangslösung, doch eine breite Einführung wartet auf höhere Bandbreite und rechtliche Klarheit bei der grenzüberschreitenden medizinischen Aufsicht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Empfängerbereich: Dominanz der Kopfhaut treibt das Volumen an

Kopfhauteingriffe machten im Jahr 2025 87,02 % des Marktes für Haarwiederherstellungsdienstleistungen aus, was die Prävalenz der androgenetischen Alopezie und gut etablierte chirurgische Protokolle widerspiegelt. Die Augenbrauenwiederherstellung, angetrieben durch Schönheitsstandards in sozialen Medien, soll mit einer CAGR von 10,22 % expandieren und die Klinikeinnahmen über traditionelle männliche Segmente hinaus diversifizieren. Barteingriffe haben eine Nischenanziehungskraft bei Millennials, die eine vollere Gesichtsästhetik anstreben, während Wimpern- und Körperhaararbeiten durch Spenderhaarknappheit und chirurgische Komplexität begrenzt bleiben. Robotergestützte direkte Haarimplantation (DHI), entwickelt für afrotexturierte Follikel, erschließt unterversorgte demografische Gruppen und schärft die Wettbewerbspositionierung für Kliniken, die früh einsteigen. Wachsendes Bewusstsein bei weiblichen Patienten und fortschrittliche Mikropunzwerkzeuge reduzieren Ausfallzeiten und Narbenbildung, stärken die Zentralität der Kopfhautchirurgie und erweitern gleichzeitig das Portfolio hochmargiger Gesichtsdienstleistungen.

Nach Behandlung: Chirurgische Führerschaft trifft auf nicht-chirurgische Innovation

Chirurgische Techniken machten 55,12 % des Umsatzes im Jahr 2025 aus, wobei FUE die follikuläre Einheitstransplantation aufgrund minimaler Narbenbildung und robotergestützter Präzision übertraf, die mit einer Graft-Überlebensrate von 98 % verbunden sind. Der berührungslose Ansatz der direkten Haarimplantation gewinnt durch spezialisierte Franchises an Zugkraft, die eine schnellere Erholung versprechen. Parallel dazu sollen nicht-chirurgische Modalitäten wie PRP, Exosomenlösungen und Laser-Helme mit niedrigem Energieniveau eine CAGR von 11,04 % verzeichnen, angetrieben von Patienten, die Anästhesie oder Ausfallzeiten scheuen. Die Marktgröße für Haarwiederherstellungsdienstleistungen für kombinierte Chirurgie-plus-PRP-Pakete soll jährlich um 11,70 % steigen, da Kliniker synergistische Dichtezuwächse nachweisen.

Stammzell- und Exosomeninjektionen, obwohl noch in der Untersuchungsphase, sind in locker regulierten Märkten zu 3.000–5.000 USD pro Dosis erhältlich und nutzen den Wunsch der Patienten nach modernsten Lösungen. Für Kliniken erhöht der Verkauf von Ergänzungspaketen den durchschnittlichen Umsatz pro Patient und wirkt verlängerten Wiederbesuchszyklen entgegen. Dieses hybride Modell erweitert den Markt für Haarwiederherstellungsdienstleistungen, indem es sowohl die chirurgische als auch die Erhaltungsphase der Patientenreise monetarisiert.

Nach Endnutzer: Medizinische Spas stören traditionelle Klinikmodelle

Spezialisierte Haarkliniken behielten im Jahr 2025 62,45 % des globalen Umsatzes, indem sie Chirurgenexpertise mit kapitalintensiven Werkzeugen wie ARTAS-Robotern im Wert von 500.000 USD kombinierten und damit Premium-Ergebnisse lieferten, die höhere Preispunkte rechtfertigen. Franchise-Ketten standardisieren Protokolle und Marketing und ermöglichen schnelle Rollouts in Sekundärstädte bei gleichzeitiger Qualitätssicherung. Multispezialkrankenhäuser bleiben ein stabiler Kanal für kombinierte kosmetische Eingriffe, wachsen jedoch aufgrund längerer Kapitalfreigabezyklen langsamer.

Medizinische Spas und Wellnesszentren sind der Durchbruchskanal, der mit einer CAGR von 11,20 % expandiert, indem er von der FDA zugelassene Geräte und lebensstilorientiertes Branding nutzt, das bei jüngeren, wellnessorientierten Kunden Anklang findet. Servicemenüs bündeln Haarwachstum mit Haut- und Körperbehandlungen und erhöhen den durchschnittlichen Ausgabenbetrag pro Besuch, ohne chirurgische Akkreditierung zu erfordern. Ambulante Operationszentren bieten kostenoptimierte Pakete für routinemäßige FUE an und erleichtern die Kapazitätserweiterung in Regionen ohne Vollservicekliniken. Zusammen unterstreichen diese Verschiebungen eine dezentralisierende Karte, in der der Zugang zum Markt für Haarwiederherstellungsdienstleistungen über traditionelle Krankenhauskorridore hinaus in verbraucherfreundliche Einrichtungen ausgeweitet wird.

Geografische Analyse

Nordamerika führte den Markt für Haarwiederherstellungsdienstleistungen im Jahr 2025 mit einem Anteil von 40,05 % an, gestützt durch hohes Einkommen und frühe Einführung KI-gestützter Robotik. Kliniken in den Vereinigten Staaten wie Bosley haben sich in fraktionierte Laser- und Exosomen-Zusatzleistungen diversifiziert und den Geldbeutelanteil pro Patient vertieft. Kanadas günstiger Zulassungsweg für Medizinprodukte katalysiert grenzüberschreitende Patientenzuflüsse, die neuere, anderswo nicht verfügbare Technologien suchen. Erstattungslücken bestehen fort, aber Drittanbieter-Finanzierungen und Wellness-Zuschüsse von Arbeitgebern mildern Kostenhindernisse.

Europa stellt eine reife, aber innovative Arena dar. Deutschland schreibt spezialisierte Zertifizierungen für PRP- und Gerätebetreiber vor, was die Qualität erhöht und gleichzeitig die Anbieterzahl komprimiert. Patientenströme verlaufen in beide Richtungen: Kostenbewusste Deutsche reisen nach Istanbul für budgetfreundliche FUE, während Golfbewohner nach Berlin fliegen, um kombinierte Transplantations-plus-Filler-Pakete zu erhalten. Die Expansion von Smile Hair Clinic nach Hamburg im Jahr 2025 signalisiert Vertrauen in die Premium-Europanachfrage. Die EU-Wachsamkeit bei Werbestandards gewährleistet transparente Ergebnisaussagen und stärkt das Vertrauen in den Markt für Haarwiederherstellungsdienstleistungen.

Asien-Pazifik ist der Wachstumsmotor mit einer CAGR-Prognose von 9,44 %. China hat mehr als 3.000 Transplantationsanbieter, doch Konsolidierungsdruck erhöht die Qualität, da Verbraucher Markennetzwerke gegenüber kleinen Einzelanbietern bevorzugen. Indien nutzt englischsprachige Teleberatungen und Preise auf einem Viertel des US-Niveaus, um Westler anzuziehen, die Erschwinglichkeit suchen. Die Türkei, obwohl technisch in Europa, bedient APAC-, MEA- und US-Kunden gleichermaßen und veranschaulicht geografische Überschneidungen. Für Afro-Haar optimierte Robotik, die in Istanbul und Lagos debütiert, erweitert die Inklusion und stärkt die Positionierung im Medizintourismus. Regierungsbehörden in Thailand und Südkorea zielen nun auf Visa für Medizintourismus ab und integrieren die Haarwiederherstellung formal in nationale Gesundheitsexportstrategien. Insgesamt richten sich diese Faktoren darauf aus, den Markt für Haarwiederherstellungsdienstleistungen über historische westliche Grenzen hinaus zu erweitern.

Wettbewerbslandschaft

Der Markt für Haarwiederherstellungsdienstleistungen ist mäßig fragmentiert: Die fünf größten Anbieter machen etwa 28 % des globalen Umsatzes aus, was Raum für risikokapitalfinanzierte Neueinsteiger lässt. Strategische Allianzen prägen Wettbewerbsschritte, wie Bosleys Lizenzierung von Lumenis FoLix zur Gewinnung nicht-chirurgischer Klientel und Venus Concepts Kauf von Restoration Robotics zur Fusion von Hardware- und Dienstleistungsumsätzen zeigen. Biotech-Pipelines sind mit mehr als 100 Untersuchungsmolekülen gefüllt; Pelage Pharmaceuticals' Series-B-Finanzierung in Höhe von 75 Millionen USD unterstreicht den Kapitalappetit für erstklassige regenerative Therapien. Patentfestigung ist eine weitere Front: Pola Chemicals Follikel-Organoid-Ansprüche könnten Wettbewerber für ein Jahrzehnt von im Labor gezüchteten Grafts ausschließen.

Digitale Plattformen entwickeln sich zu sanften Disruptoren, die Patienten durch KI-Diagnostik, virtuelle Anproben und Ergebnissimulatoren mit Kliniken zusammenbringen. Kliniken, die Omnichannel-Engagement – Online-Beratung, persönliche Chirurgie und gerätebasierte Nachsorge – einsetzen, berichten von 15 % höherer Konversionsrate. Kosteneffiziente Medizin-Spa-Ketten setzen Premium-Kliniken bei der Volumenpreisgestaltung unter Druck, während Ergebnisgarantiemodelle bei vermögenden Patienten an Popularität gewinnen. Die regulatorische Tiefe bleibt eine Barriere; FDA-Voranmeldungsfristen und CE-Kennzeichnungskosten begünstigen etablierte Anbieter mit bewährten Qualitätssystemen.

Marktführer der Haarwiederherstellungsdienstleistungsbranche

Illumiflow

NovaGenix

Theradome Inc.

Venus Concept Inc.

Apira Sciences Inc. (iGrow)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Die Dr. Serkan Aygın Klinik in Istanbul erweiterte ihre All-inclusive-Haartransplantationspakete für internationale Reisende und festigte damit die Führungsposition der Türkei im gebündelten Medizintourismus.

- September 2025: Das MedPark Hospital eröffnete ein dediziertes Haarwiederherstellungszentrum, das FUE, FUT und Kombinationsprotokolle anbietet, unterstützt von einem multidisziplinären Team.

- Februar 2025: Smile Hair Clinic trat in den deutschen Markt ein und markierte damit seinen ersten westeuropäischen Standort.

Berichtsumfang des globalen Marktes für Haarwiederherstellungsdienstleistungen

Gemäß dem Umfang des Berichts ist die Haarwiederherstellung ein Verfahren, bei dem Haare von der Rück- und Seitenpartie der Kopfhaut, wo das Haar dauerhaft ist (Spenderbereich), in die Bereiche transplantiert werden, die an der Vorderseite, Oberseite oder dem Scheitel der Kopfhaut ausdünnen oder kahl sind (Empfängerbereich). Nach der Transplantation wächst das Haar voraussichtlich normal.

Der Markt für Haarwiederherstellung ist nach Empfängerbereich, Behandlung, Endnutzern und Geografie segmentiert. Nach Empfängerbereich ist der Markt in Kopfhaut und Nicht-Kopfhaut segmentiert. Nach Behandlung ist der Markt in follikuläre Einheitsextraktion (FUE), follikuläre Einheitstransplantation (FUT), Lasertherapie, Stammzelltherapie und andere Behandlungen segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser, Kliniken und andere Endnutzer segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Bericht deckt auch die geschätzten Marktgrößen und Trends von 17 Ländern in den wichtigsten Regionen weltweit ab. Der Bericht bietet die Marktgröße in Wertangaben in USD für alle oben genannten Segmente.

| Kopfhaut |

| Bart / Schnurrbart |

| Augenbrauen |

| Wimpern |

| Andere Körperbereiche |

| Chirurgische Techniken | Follikuläre Einheitsextraktion (FUE) |

| Follikuläre Einheitstransplantation (FUT) | |

| Direkte Haarimplantation (DHI) | |

| Robotergestützte FUE | |

| Nicht-chirurgische / ergänzende Therapien | Niedrigenergie-Lasertherapie (LLLT) |

| Thrombozytenreiches Plasma (PRP) | |

| Stammzell- und Exosomentherapie | |

| Topische und injizierbare Hilfsstoffe |

| Spezialisierte Haarkliniken |

| Multispezialkrankenhäuser |

| Ambulante Operationszentren |

| Medizinische Spas und Wellnesszentren |

| Andere Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Empfängerbereich | Kopfhaut | |

| Bart / Schnurrbart | ||

| Augenbrauen | ||

| Wimpern | ||

| Andere Körperbereiche | ||

| Nach Behandlung | Chirurgische Techniken | Follikuläre Einheitsextraktion (FUE) |

| Follikuläre Einheitstransplantation (FUT) | ||

| Direkte Haarimplantation (DHI) | ||

| Robotergestützte FUE | ||

| Nicht-chirurgische / ergänzende Therapien | Niedrigenergie-Lasertherapie (LLLT) | |

| Thrombozytenreiches Plasma (PRP) | ||

| Stammzell- und Exosomentherapie | ||

| Topische und injizierbare Hilfsstoffe | ||

| Nach Endnutzer | Spezialisierte Haarkliniken | |

| Multispezialkrankenhäuser | ||

| Ambulante Operationszentren | ||

| Medizinische Spas und Wellnesszentren | ||

| Andere Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Haarwiederherstellungsdienstleistungen im Jahr 2026?

Die Marktgröße für Haarwiederherstellungsdienstleistungen beträgt im Jahr 2026 8,19 Milliarden USD.

Wie hoch ist die prognostizierte Wachstumsrate für Haarwiederherstellungsdienstleistungen bis 2031?

Der Umsatz soll mit einer CAGR von 8,84 % wachsen und bis 2031 12,52 Milliarden USD erreichen.

Welche geografische Region verzeichnet das schnellste Wachstum bei der Nachfrage nach Haarwiederherstellung?

Asien-Pazifik soll bis 2031 mit der höchsten CAGR von 9,44 % wachsen, angetrieben durch steigende Einkommen und Medizintourismus.

Welches Segment dominiert derzeit die Eingriffe nach Empfängerbereich?

Kopfhautbehandlungen führen mit einem Anteil von 87,02 % an globalen Eingriffen.

Gewinnen nicht-chirurgische Therapien an Bedeutung?

Ja, nicht-chirurgische Modalitäten wie PRP, Laser und regenerative Verbindungen sollen mit einer CAGR von 11,04 % wachsen.

Warum reisen Patienten für Haartransplantationen ins Ausland?

Vergleichbare Qualität zu 50–70 % niedrigeren Gebühren motiviert Reisen in Zentren wie die Türkei und Indien.

Seite zuletzt aktualisiert am: