Marktgröße und Marktanteil für die Behandlung des akuten Atemnotsyndroms

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.46 Milliarden US-Dollar |

| Marktgröße (2031) | 4.7 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.28% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für die Behandlung des akuten Atemnotsyndroms von Mordor Intelligence

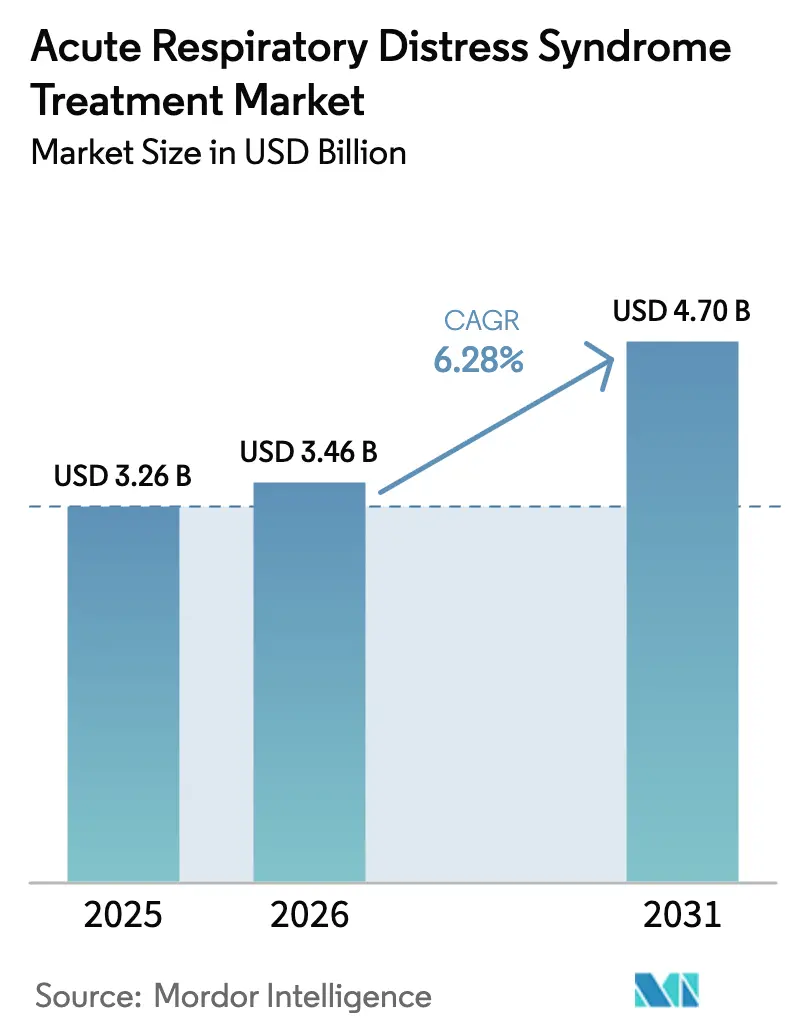

Die Marktgröße für die Behandlung des akuten Atemnotsyndroms wird voraussichtlich von USD 3,26 Milliarden im Jahr 2025 auf USD 3,46 Milliarden im Jahr 2026 wachsen und bis 2031 USD 4,7 Milliarden bei einer CAGR von 6,28 % über den Zeitraum 2026–2031 erreichen. Das Wachstum spiegelt die weltweit steigenden Sepsis- und Pneumoniefälle, eine breitere Digitalisierung der Intensivstationen sowie eine robuste Pipeline an Immunmodulatoren wider. Krankenhäuser setzen KI-gesteuerte Beatmungsgeräte und Systeme zur extrakorporalen Membranoxygenierung ein, die die Beatmungszeit verkürzen und Komplikationen reduzieren. Der asiatisch-pazifische Raum expandiert am schnellsten, da China, Japan und Indien die Intensivbettendichte erhöhen, während regionale Luftverschmutzungsniveaus die Krankheitslast verstärken. Regulierungsbehörden in den Vereinigten Staaten und Europa signalisieren Offenheit gegenüber Zell- und Gentherapien, was Risikokapitalinvestitionen anregt und Produkteinführungen beschleunigt. Die Wettbewerbsintensität steigt, da Gerätehersteller und Biotechnologieunternehmen End-to-End-Plattformen verfolgen, die Frühdiagnose mit regenerativer Therapie verbinden, und den Markt für die Behandlung des akuten Atemnotsyndroms für nachhaltige Innovation positionieren.

Wichtigste Erkenntnisse des Berichts

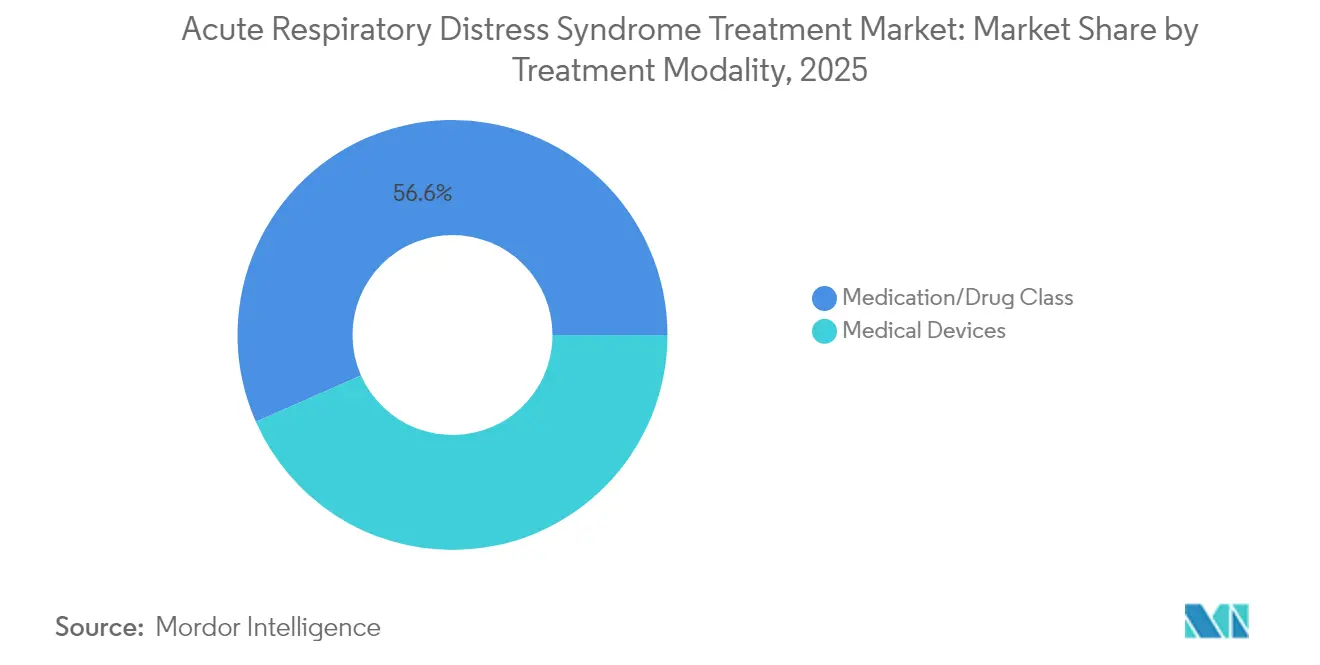

- Nach Behandlungsmodalität hielten Medikamente bzw. Arzneimittelklassen im Jahr 2025 einen Marktanteil von 56,62 % am Markt für die Behandlung des akuten Atemnotsyndroms, während Medizinprodukte mit einer CAGR von 6,62 % bis 2031 das stärkste Wachstum verzeichneten.

- Nach Ursache der Lungenschädigung dominierte die direkte Schädigung im Jahr 2025 mit einem Umsatzanteil von 61,75 %; indirekte Schädigungen werden bis 2031 voraussichtlich mit einer CAGR von 6,83 % wachsen.

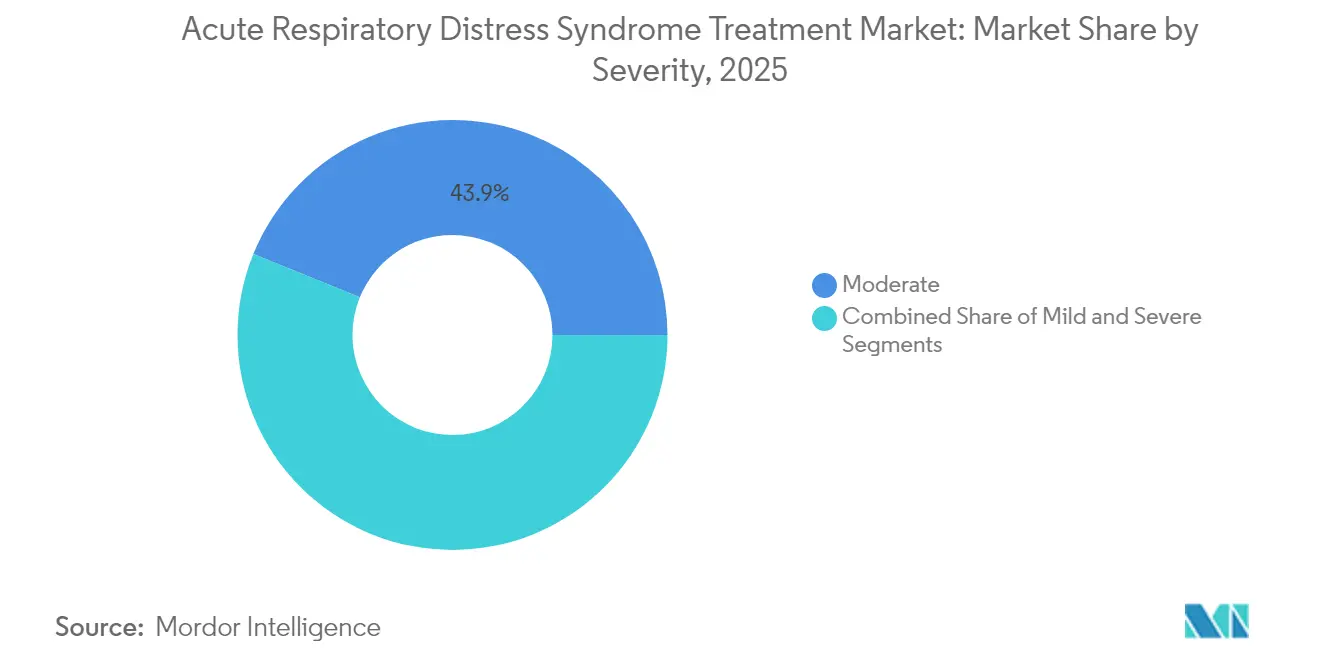

- Nach Schweregrad entfielen im Jahr 2025 43,85 % des Marktanteils am Markt für die Behandlung des akuten Atemnotsyndroms auf mittelschwere Fälle; leichte Fälle werden bis 2031 voraussichtlich mit einer CAGR von 7,32 % wachsen.

- Nach Endnutzer hielten Krankenhäuser und Intensivstationen im Jahr 2025 einen Anteil von 85,10 %, während Fachkliniken im Prognosezeitraum mit einer CAGR von 7,04 % zulegen werden.

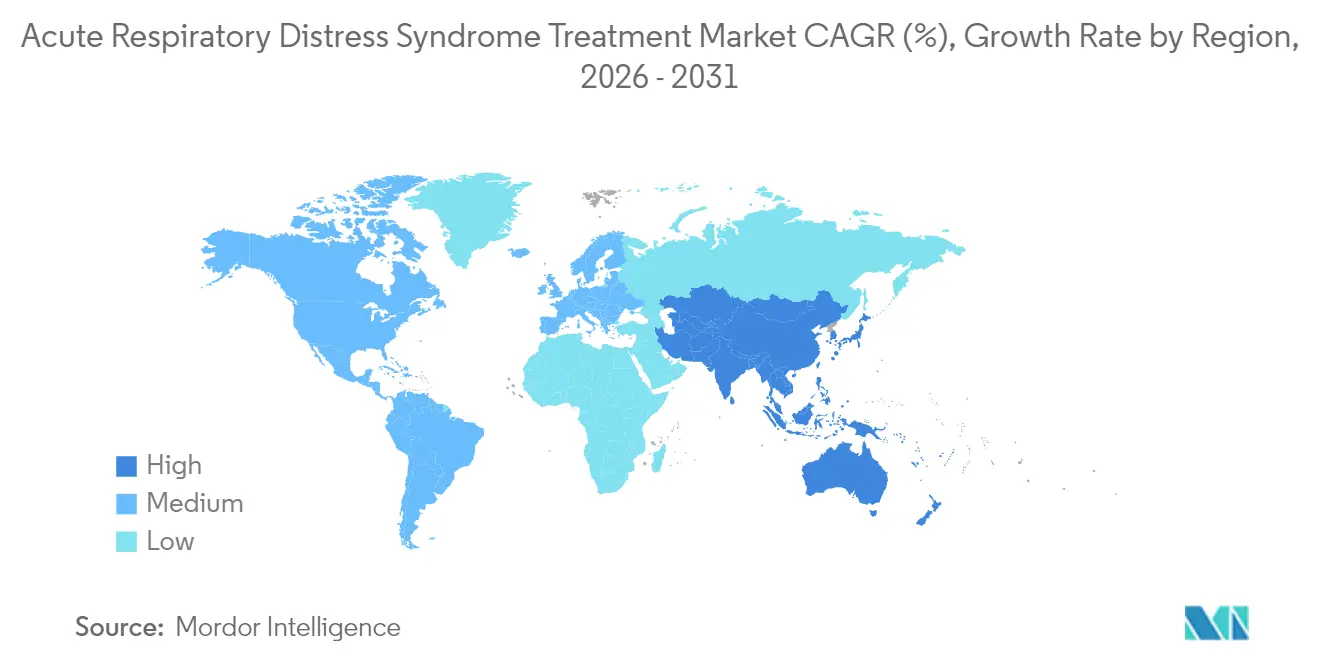

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 39,10 %; der asiatisch-pazifische Raum wird bis 2031 die höchste CAGR von 8,44 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für die Behandlung des akuten Atemnotsyndroms

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende weltweite Inzidenz von Sepsis und Pneumonie als führende Ätiologien des akuten Atemnotsyndroms | +1.2% | Global, mit stärkerer Auswirkung im asiatisch-pazifischen Raum und im Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Hohe Prävalenz von Tabakrauchen, Urbanisierung und wachsende Verschmutzungsgrade | +0.8% | Kernbereich asiatisch-pazifischer Raum, Ausstrahlungseffekte auf Nahen Osten und Afrika sowie urbane Zentren weltweit | Langfristig (≥ 4 Jahre) |

| Fortschritte bei der Frühdiagnose durch Point-of-Care-Ultraschall und Biomarker-Panels | +1.1% | Nordamerika und EU, Expansion in den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Wachsende klinische Pipeline von Immunmodulatoren und regenerativen Therapien | +1.3% | Global, mit regulatorischer Führungsrolle in den USA und der EU | Mittelfristig (2–4 Jahre) |

| Digitalisierung des Gesundheitswesens, die Echtzeit-Intensivstationsdatenanalysen für ein optimiertes Management des akuten Atemnotsyndroms ermöglicht | +0.9% | Nordamerika und EU, schnelle Akzeptanz in China und Japan | Kurzfristig (≤ 2 Jahre) |

| Erhöhte Gesundheitsausgaben sowie strategische Partnerschaften und Fusionen und Übernahmen | +0.7% | Global, konzentriert auf entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende weltweite Inzidenz von Sepsis und Pneumonie als führende Ätiologien des akuten Atemnotsyndroms

Sepsis betrifft jährlich 1,7 Millionen Erwachsene in den Vereinigten Staaten und verursacht etwa 40 % der Fälle des akuten Atemnotsyndroms.[1]Quelle: "Lipid–Polymer-Hybrid-Nanopartikel in mikropartikelbasiertem Pulver," Nationales Zentrum für biotechnologische Informationen, pmc.ncbi.nlm.nih.gov Beatmungsgerät-assoziierte Pneumonie entwickelt sich bei bis zu 30 % der beatmeten Patienten, verlängert den Intensivstationsaufenthalt um bis zu neun Tage und verursacht zusätzliche Kosten von USD 24.410 pro Person. KI-gestützte Frühwarnmodelle können Sepsisereignisse inzwischen sechs Stunden vor dem Auftreten klinischer Zeichen vorhersagen und die Versorgung von reaktiv auf präventiv umstellen. Diese Faktoren vergrößern zusammen den Markt für die Behandlung des akuten Atemnotsyndroms, da Krankenhäuser in schnelle Diagnostik und fortschrittliche Beatmungssysteme investieren.

Hohe Prävalenz von Tabakrauchen, Urbanisierung und wachsende Verschmutzungsgrade

Die Exposition gegenüber Feinstaub trug im Jahr 2024 weltweit zu 8,79 Millionen vorzeitigen Todesfällen bei, von denen viele zu einem akuten Atemnotsyndrom fortschritten. Industriezentren in China sind überlappenden Risiken durch städtische Luftverschmutzung und hohe Rauchquoten ausgesetzt, was den Staat veranlasst, auf Atemwegserkrankungen ausgerichtete Intensivbetten in Städten der zweiten und dritten Kategorie hinzuzufügen. Dieser umweltbedingte Treiber wirkt über längere Zeiträume, da sich die Auswirkungen der Bevölkerungsexposition über Jahrzehnte ansammeln, doch der Behandlungsmarkt reagiert unmittelbar, da sich die Gesundheitssysteme an höhere Basisraten der respiratorischen Morbidität in den betroffenen Regionen anpassen.

Fortschritte bei der Frühdiagnose durch Point-of-Care-Ultraschall und Biomarker-Panels

Bettseitiger Ultraschall liefert Klinikern innerhalb von Minuten Echtzeit-Lungenlüftungskarten und übertrifft damit die Verzögerungen bei der Thoraxradiografie. Biomarker-Assays für HMGB1 und wichtige Zytokine ergänzen die Bildgebung und erreichen zusammen eine Vorhersagegenauigkeit von 84 % am Tag für den Beginn des akuten Atemnotsyndroms. Frühe Intervention senkt den durchschnittlichen Intensivstationsaufenthalt von 21 Tagen auf 8,2 Tage. Schnellere Entlassung und niedrigere Komplikationsraten stärken die Krankenhausökonomie und beschleunigen die Einführung diagnostischer Plattformen, wodurch der Markt für die Behandlung des akuten Atemnotsyndroms vergrößert wird. Gesundheitssysteme übernehmen diese Technologien rasch, da sie die grundlegende Herausforderung beim Management des akuten Atemnotsyndroms angehen: das enge therapeutische Fenster, in dem Interventionen irreversible Lungenschäden und die damit verbundene Sterblichkeit verhindern können.

Wachsende klinische Pipeline von Immunmodulatoren und regenerativen Therapien

Mehr als 900 aktive Zell- und Gentherapiestudien mit Fokus auf Atemwegserkrankungen wurden 2024 in Nordamerika registriert. Mesenchymale Stammzellprodukte zeigen in der Spätphase Wirksamkeit bei der Modulation entzündlicher Kaskaden. Die FDA erwartet bis 2025 jährlich 10–20 solcher Zulassungen, was eine entgegenkommende Haltung signalisiert, die Investoren energetisiert. Kapitalzuflüsse von USD 15,2 Milliarden im Jahr 2024 in diese Modalitäten untermauern zukünftige Markteinführungen, die den Markt für die Behandlung des akuten Atemnotsyndroms erweitern. Die Konvergenz immunmodulatorischer Ansätze mit der Regenerativen Medizin schafft synergistische Behandlungsmöglichkeiten, die sowohl die entzündlichen als auch die geweberepaativen Aspekte der Pathophysiologie des akuten Atemnotsyndroms ansprechen.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kostenbelastung durch prolongierte Intensivstationsaufenthalte und fortschrittliche Atemwegsgeräte | -1.4% | Global, mit stärkerer Auswirkung in kostensensiblen Märkten | Mittelfristig (2–4 Jahre) |

| Risiko beatmungsgerät-assoziierter Komplikationen und nosokomialer Infektionen | -0.9% | Global, mit höheren Raten in ressourcenbeschränkten Umgebungen | Kurzfristig (≤ 2 Jahre) |

| Strenge regulatorische und ethische Hürden für zellbasierte und Gentherapien | -0.8% | Regulierungsbehörden in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Mangel an standardisierten Behandlungsprotokollen sowie komplexe Pathophysiologie und Diagnose | -0.6% | Global, mit Unterschieden in den klinischen Praxisstandards | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kostenbelastung durch prolongierte Intensivstationsaufenthalte und fortschrittliche Atemwegsgeräte

Die wirtschaftliche Belastung durch die Behandlung des akuten Atemnotsyndroms schafft erhebliche Marktzugangshindernisse, wobei die durchschnittlichen Intensivstationskosten USD 25.927 pro Bett und Tag betragen und die Gesamtbehandlungskosten für Patienten mit beatmungsgerät-assoziierter Pneumonie im Durchschnitt USD 544.467 gegenüber USD 207.416 für Patienten ohne beatmungsgerät-assoziierte Pneumonie betragen.[2]Quelle: Thimmaiah Guruprasad et al., "Beatmungsgerät-assoziierte Pneumonie – Welchen Preis zahlt die Intensivstation," lungindia.com Kapitalausgaben für extrakorporale Systeme und spezialisiertes Personal erhöhen die Eintrittsbarrieren in Entwicklungsregionen. Ergebnisorientierte Erstattung deckt in Europa nur eines von fünf fortschrittlichen Therapieprodukten ab, was die Einführung verlangsamt und das Wachstum des Marktes für die Behandlung des akuten Atemnotsyndroms dämpft.

Risiko beatmungsgerät-assoziierter Komplikationen und nosokomialer Infektionen

Die Inzidenz reicht von 1,4–7 Fällen pro 1.000 Beatmungstagen in Ländern mit hohem Einkommen bis zu 16,1–89 in Ländern mit niedrigem Einkommen. Unangemessene empirische Antibiotika übersteigen bei Pseudomonas-Infektionen 30 %, was die 28-Tage-Sterblichkeit erhöht. Krankenhäuser investieren in Präventionsbündel, doch die variable Compliance hält Komplikationsraten aufrecht, die das Vertrauen untergraben und den Kauf komplexer Beatmungsgeräte verzögern, was die Expansion des Marktes für die Behandlung des akuten Atemnotsyndroms begrenzt. Die wirtschaftliche Belastung durch VAP-Präventionsprogramme erfordert zwar langfristig kostenwirksame, aber vorauslaufende Investitionen in Mitarbeiterschulungen und Überwachungssysteme, die in ressourcenbeschränkten Umgebungen Implementierungsbarrieren schaffen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Behandlungsmodalität – Geräte treiben Innovationsmomentum

Medizinprodukte verzeichnen die schnellste CAGR von 6,62 %, obwohl Medikamente 56,62 % des Marktanteils am Markt für die Behandlung des akuten Atemnotsyndroms halten. KI-Beatmungsgeräte wie das Hamilton C6 optimieren das Atemzugvolumen in Echtzeit, während Medtronic VitalFlow ECMO die portable extrakorporale Unterstützung vorantreibt. Surfactant-Formulierungen und Vorrichtungen zur inhalativen Stickstoffmonoxidverabreichung ergänzen Arzneimittelregime und veranschaulichen eine Konvergenz, die die Marktgröße für die Behandlung des akuten Atemnotsyndroms diversifiziert.

Anwendungen von Vasokonstriktoren, Kortikosteroiden und Antibiotika bleiben unverzichtbar, doch gerätezentrierte Strategien senken den Bedarf an Sedativa. Synthetische Surfactants, die resistent gegen Phospholipase-Abbau sind, schreiten durch Studien voran und könnten künftig einen Anteil am Markt für die Behandlung des akuten Atemnotsyndroms gewinnen. Die Konvergenz pharmazeutischer und gerätetechnischer Technologien schafft integrierte Behandlungsplattformen, die therapeutische Ergebnisse optimieren und gleichzeitig Komplikationen im Zusammenhang mit prolongierter mechanischer Beatmung und Intensivstationsaufenthalten reduzieren.

Nach Ursache der Lungenschädigung – Indirekte Mechanismen beschleunigen sich

Direkte Verletzungssituationen wie Pneumonie und Aspiration erzielten 2025 einen Umsatzanteil von 61,75 %, während indirekte Mechanismen einschließlich Sepsis voraussichtlich eine CAGR von 6,83 % verzeichnen werden. Durch Sepsis ausgelöste Zytokinstürme erzeugen eine systemische Entzündung, die Immunmodulatoren erfordert und die Möglichkeiten innerhalb des Marktes für die Behandlung des akuten Atemnotsyndroms erweitert. Die Unterscheidung zwischen direkten und indirekten Verletzungsmechanismen beeinflusst die therapeutische Auswahl, da direkte Verletzungen häufig besser auf die Surfactant-Ersatztherapie ansprechen, während indirekte Verletzungen möglicherweise stärker von immunmodulatorischen Interventionen profitieren, die auf systemische Entzündungen abzielen.

Pankreatitis, Verbrennungen und allgemeines Trauma stellen zusätzliche indirekte Verletzungsmechanismen dar, die durch komplexe entzündliche Kaskaden mit Komplementaktivierung, Neutrophilenrekrutierung und Zytokinfreisetzung zur Entwicklung des akuten Atemnotsyndroms beitragen. Das wachsende Verständnis dieser Signalwege treibt die pharmazeutische Entwicklung hin zu gezielten Therapien voran, die spezifische Entzündungsmediatoren unterbrechen, anstatt Breitbandansätze zu verfolgen. Biomarker-gesteuerte Protokolle helfen Klinikern, die Therapie auf den Verletzungstyp abzustimmen, die Wirksamkeit zu verbessern und die Beatmungstage zu reduzieren, was die Gesamtmarktgröße für die Behandlung des akuten Atemnotsyndroms steigert.

Nach Schweregrad – Leichte Fälle erweitern den Erkennungsbereich

Mittelschwere Fälle halten weiterhin den größten Anteil von 43,85 %. Die breitere Einführung von Point-of-Care-Ultraschall identifiziert Patienten früher, sodass leichte Verläufe mit einer CAGR von 7,32 % wachsen. Krankenhäuser schaffen intermediäre Atemwegseinheiten, die Hochfluss-Nasalkanülen mit KI-Analytik kombinieren, und verzögern oder vermeiden so Intubationen. Das frühzeitige Management generiert inkrementelle Geräte- und Serviceausgaben, die den Markt für die Behandlung des akuten Atemnotsyndroms weiter antreiben.

Das Schweregradklassifikationssystem beeinflusst direkt Behandlungsalgorithmen und Ressourcenallokationsentscheidungen, wobei leichte Fälle zunehmend in spezialisierten Atemwegsversorgungseinheiten statt in traditionellen Intensivstationen behandelt werden. Algorithmen des maschinellen Lernens sagen das Fortschreiten des akuten Atemnotsyndroms inzwischen mit einer Genauigkeit von 91 % bei der Patientenerkennung und 92 % bei der Identifizierung von Patienten, die eine Isolierung benötigen, vorher, was eine proaktive Intervention vor der klinischen Verschlechterung ermöglicht. Gesundheitssysteme passen ihre Kapazitätsplanung an, um die wachsende Bevölkerung leichter Patienten mit akutem Atemnotsyndrom aufzunehmen, die von einer Frühintervention profitieren, und schaffen Nachfrage nach Zwischenversorgungseinrichtungen und spezialisierten Überwachungstechnologien, die die Lücke zwischen allgemeinen medizinischen Stationen und Intensivstationen überbrücken.

Nach Endnutzer – Fachkliniken gewinnen an Bedeutung

Krankenhäuser und Intensivstationen dominieren mit einem Anteil von 85,10 %, doch Fachkliniken wachsen dank ambulanter Rehabilitation und Telemedizin mit einer CAGR von 7,04 %. Tragbare Spirometrie und mobile Biomarker-Apps ermöglichen es Klinikern, die Lungenregeneration aus der Ferne zu verfolgen. Dieser Long-Tail der Versorgung erweitert die Umsatzerfassung über akute Episoden hinaus und festigt den Schwung über den gesamten Markt für die Behandlung des akuten Atemnotsyndroms hinweg.

Die Expansion der Fachkliniken adressiert die wachsende Population von Überlebenden des akuten Atemnotsyndroms, die nach der Krankenhausentlassung anhaltende Atemsymptome und eine verminderte Lebensqualität erfahren. Diese Einrichtungen bieten spezialisierte Dienstleistungen an, darunter pulmonale Rehabilitation, kognitive Therapie und koordiniertes Pflegemanagement, das die langfristigen Ergebnisse optimiert und gleichzeitig die Gesundheitskosten durch die Verhinderung von Wiederaufnahmen senkt. Weitere Endnutzer sind Rehabilitationszentren und häusliche Pflegeanbieter, die Patienten beim Übergang von der Akutversorgung in gemeindebasierte Erholungsprogramme begleiten.

Geografische Analyse

Nordamerika führt mit einem Marktanteil von 39,10 %, unterstützt durch eine umfangreiche Intensivstationsinfrastruktur, Erstattungswege und über 900 aktive Gentherapiestudien. Krankenhäuser in den Vereinigten Staaten setzen KI-Prädiktionsmodule ein, die Intensivstations-Delir reduzieren und die Personalplanung optimieren. Kanada und Mexiko modernisieren die Intensivversorgung durch grenzüberschreitende Forschung und Gerätebeschaffung, was die regionale Marktgröße für die Behandlung des akuten Atemnotsyndroms ausweitet.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Zone mit einer CAGR von 8,44 %, da China großangelegte verschmutzungsbedingte Morbidität in politisch unterstützte Intensivstationsexpansion lenkt. Japan legt den Schwerpunkt auf Sterblichkeitsreduktion durch fortschrittliches Monitoring, das Frühinterventionsvorteile fördert, während Indien Kosten und Reichweite durch skalierbare Hochflusssysteme ausbalanciert. Die kollektive Dynamik positioniert die Region, größere Anteile am Markt für die Behandlung des akuten Atemnotsyndroms zu gewinnen.

Europa verzeichnet stetige Zuwächse durch die regulatorische Harmonisierung im Rahmen der Verordnung über Arzneimittel für neuartige Therapien. Die Erstattung bleibt angespannt, da nur ein Fünftel der zugelassenen fortschrittlichen Therapien öffentlich finanziert wird, doch gemeinsame Akkreditierung stärkt Qualitätsstandards, die den grenzüberschreitenden Patientenzugang unterstützen. Der Nahe Osten und Afrika sowie Südamerika bleiben aufstrebend, doch strategische Initiativen zur Steigerung der Intensivkapazität und zur Einführung von KI-Monitoring versprechen eine schrittweise Einbeziehung in den globalen Markt für die Behandlung des akuten Atemnotsyndroms.

Wettbewerbslandschaft

Der Markt weist eine moderate Fragmentierung auf. Medtronic, GE Healthcare und Philips verankern die mechanische Beatmung, während Hamilton Medical adaptive Rückkopplungssysteme pioniert. Faron Pharmaceuticals, Mesoblast und Athersys treiben die Immunmodulator-Pipeline voran. Partnerschaften verbreiten sich, exemplarisch durch die Ausrichtung von Roche und Poseida Therapeutics auf Zelltherapien für respiratorische Indikationen. Gerätehersteller kooperieren mit Softwareunternehmen, um Beatmungsgerätemetriken mit Cloud-Analytik zu verbinden und ganzheitliche Plattformen zu schaffen, die Krankenhäuser einbinden und die Wechselkosten innerhalb des Marktes für die Behandlung des akuten Atemnotsyndroms erhöhen.

Die Produktdifferenzierung konzentriert sich auf prädiktive Algorithmen, Benutzerfreundlichkeit und Ergebnisnachweise. Der Spezialist für inhalatives Stickstoffmonoxid VERO Biotech füllt eine Nische für gezielte Vasodilatation, während ALung Technologies künstliche Lungengeräte für Überbrückungsszenarien bis zur Transplantation verfolgt. Unternehmen, die Realdaten mit ökonomischen Modellen verbinden können, haben Erfolg bei Diskussionen über wertbasierte Beschaffung und schärfen den Wettbewerbsvorteil im gesamten Markt für die Behandlung des akuten Atemnotsyndroms.

Weißer Fleck verbleibt in der personalisierten Medizin, die die Therapie mit dem molekularen Phänotyp abgleicht. Unternehmen, die Biomarker-Suiten in Beatmungsgeräte-Dashboards integrieren, könnten neue Erstattungscodes erschließen und der Branche für die Behandlung des akuten Atemnotsyndroms wiederkehrende Erlöse hinzufügen.

Marktführer in der Branche für die Behandlung des akuten Atemnotsyndroms

Faron Pharmaceuticals

BioMarck Pharmaceuticals

Medtronic plc

Koninklijke Philips N.V.

GE Healthcare

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: BioAegis Therapeutics erhielt das FDA Fast Track für rekombinantes humanes Plasma-Gelsolin in der Therapie des akuten Atemnotsyndroms.

- Juli 2024: NuvOx Pharma sicherte sich die Genehmigung von Health Canada für Phase-II-Studien mit NanO2, die auf leichte Atemnotsyndrome und das akute Atemnotsyndrom abzielen.

Globaler Berichtsumfang des Marktes für die Behandlung des akuten Atemnotsyndroms

Das akute Atemnotsyndrom (ARDS) ist eine schnell fortschreitende Erkrankung, die bei kritisch kranken Patienten auftritt. Die Hauptkomplikation beim akuten Atemnotsyndrom besteht darin, dass Flüssigkeit in die Lungen eindringt und das Atmen erschwert oder unmöglich macht. Die Ursachen des akuten Atemnotsyndroms werden in zwei Kategorien unterteilt: direkte oder indirekte Schädigungen der Lunge. Zu den direkten Schädigungen der Lunge gehören Pneumonie, Aspiration, Trauma und weitere, während zu den indirekten Schädigungen der Lunge Bauchspeicheldrüsenentzündung, schwere Infektionen (auch als Sepsis bekannt), Bluttransfusionen, Verbrennungen und Medikamentenreaktionen zählen. Der Markt für die Behandlung des akuten Atemnotsyndroms (ARDS) ist segmentiert nach Behandlung (Arzneimittelklasse, Geräte), Endnutzer (Krankenhäuser/Kliniken, sonstige Endnutzer) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika, Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Medikamente/Arzneimittelklasse | Vasokonstriktoren |

| Bronchodilatatoren | |

| Kortikosteroide und Antibiotika | |

| Sedativa und Muskelrelaxanzien | |

| Surfactants | |

| Sonstige Pharmakologika | |

| Medizinprodukte | Mechanische Beatmungsgeräte |

| ECMO- und Kunstlungensysteme | |

| Inhalative Stickstoffmonoxid-Verabreichungssysteme | |

| Diagnostik- und Überwachungsgeräte | |

| Sonstige Geräte |

| Direkte Schädigung |

| Indirekte Schädigung |

| Leicht |

| Mittel |

| Schwer |

| Krankenhäuser und Intensivstationen |

| Fachkliniken |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Behandlungsmodalität | Medikamente/Arzneimittelklasse | Vasokonstriktoren |

| Bronchodilatatoren | ||

| Kortikosteroide und Antibiotika | ||

| Sedativa und Muskelrelaxanzien | ||

| Surfactants | ||

| Sonstige Pharmakologika | ||

| Medizinprodukte | Mechanische Beatmungsgeräte | |

| ECMO- und Kunstlungensysteme | ||

| Inhalative Stickstoffmonoxid-Verabreichungssysteme | ||

| Diagnostik- und Überwachungsgeräte | ||

| Sonstige Geräte | ||

| Nach Ursache der Lungenschädigung | Direkte Schädigung | |

| Indirekte Schädigung | ||

| Nach Schweregrad | Leicht | |

| Mittel | ||

| Schwer | ||

| Nach Endnutzer | Krankenhäuser und Intensivstationen | |

| Fachkliniken | ||

| Sonstige Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für die Behandlung des akuten Atemnotsyndroms im Jahr 2031 erreichen?

Der Markt wird bis 2031 voraussichtlich USD 4,7 Milliarden bei einer stabilen CAGR von 6,28 % erreichen.

Welche Region wird das schnellste Umsatzwachstum verzeichnen?

Der asiatisch-pazifische Raum wird voraussichtlich eine CAGR von 8,44 % verzeichnen, begünstigt durch das Wachstum der Intensivstationskapazität und die durch Luftverschmutzung bedingte Krankheitslast.

Welches Segment generiert heute den größten Umsatz?

Medikamente bzw. Arzneimittelklassen machen 56,62 % des Umsatzes 2025 aus, während Geräte schneller wachsen.

Wie verändern KI-Systeme die Arbeitsabläufe bei der Behandlung des akuten Atemnotsyndroms?

Prädiktive Analytik identifiziert die Verschlechterung bis zu 24 Stunden im Voraus und ermöglicht rechtzeitige Beatmungsanpassungen sowie kürzere Intensivstationsaufenthalte.

Was hemmt die Einführung von Zell- und Gentherapien beim akuten Atemnotsyndrom?

Verlängerte regulatorische Prüfverfahren, hohe Herstellungskosten und Nachzulassungsanforderungen verlangsamen die Vermarktung.

Seite zuletzt aktualisiert am: