Ureteroskope Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.42 Milliarden US-Dollar |

| Marktgröße (2031) | 1.87 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.75% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Ureteroskope Marktanalyse von Mordor Intelligence

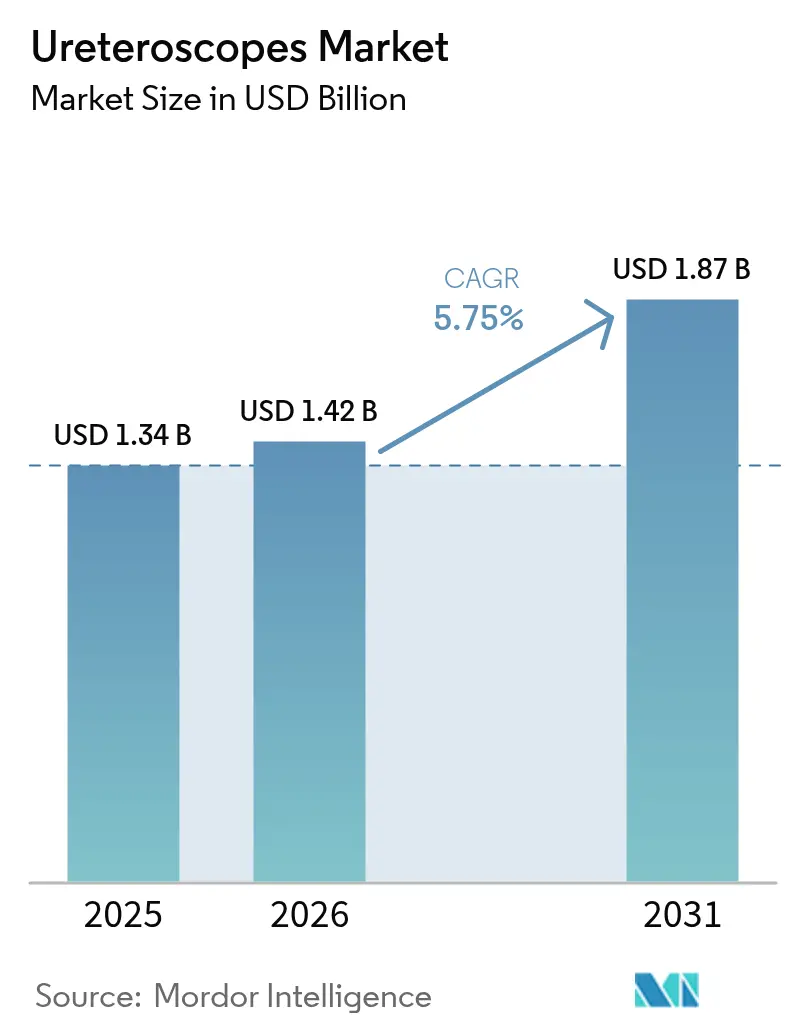

Die Marktgröße für Ureteroskope wurde im Jahr 2025 auf 1,34 Milliarden USD geschätzt und soll von 1,42 Milliarden USD im Jahr 2026 auf 1,87 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,75 % während des Prognosezeitraums (2026–2031). Der aktuelle Aufschwung ist auf das anhaltende Wachstum der Nierensteinprävalenz, eine rasche Verlagerung hin zu minimal-invasiven Eingriffen mit ambulanter Entlassung am selben Tag sowie eine Reihe von Markteinführungen digitaler flexibler Plattformen zurückzuführen, die die Visualisierung verbessern und gleichzeitig die Verfahrensdauer verkürzen. Krankenhäuser bilden nach wie vor den Schwerpunkt des Eingriffvolumens; ambulante Operationszentren (ASCs) wachsen jedoch schneller, da die 2,9%ige Erhöhung der ambulanten Vergütungsrate durch Medicare und der fortlaufende Durchleitungscode C1747 die Erstattung für Einweggeräte verbessern[1]Federal Register, "Medicare- und Medicaid-Programme: Prospektives Zahlungssystem für ambulante Krankenhausleistungen und ambulante Operationszentren für das Kalenderjahr 2025," federalregister.gov. Flexible digitale Endoskope dominieren die Beschaffung, da breitere Ablenkwinkel von 270° und pixeldichte CMOS-Sensoren die Steinfreiheitsraten erhöhen, während Einwegvarianten in Einrichtungen Marktanteile gewinnen, die Infektionskontrolle und null Ausfallzeiten priorisieren. Die Wettbewerbsintensität hat sich verschärft, da etablierte Anbieter ihre wiederverwendbaren Portfolios verteidigen und gleichzeitig Einweglinien einführen, die historische Lücken in Optik und Haltbarkeit schließen, wodurch die Austauschzyklen im Ureteroskope-Markt verkürzt werden.

Wichtigste Erkenntnisse des Berichts

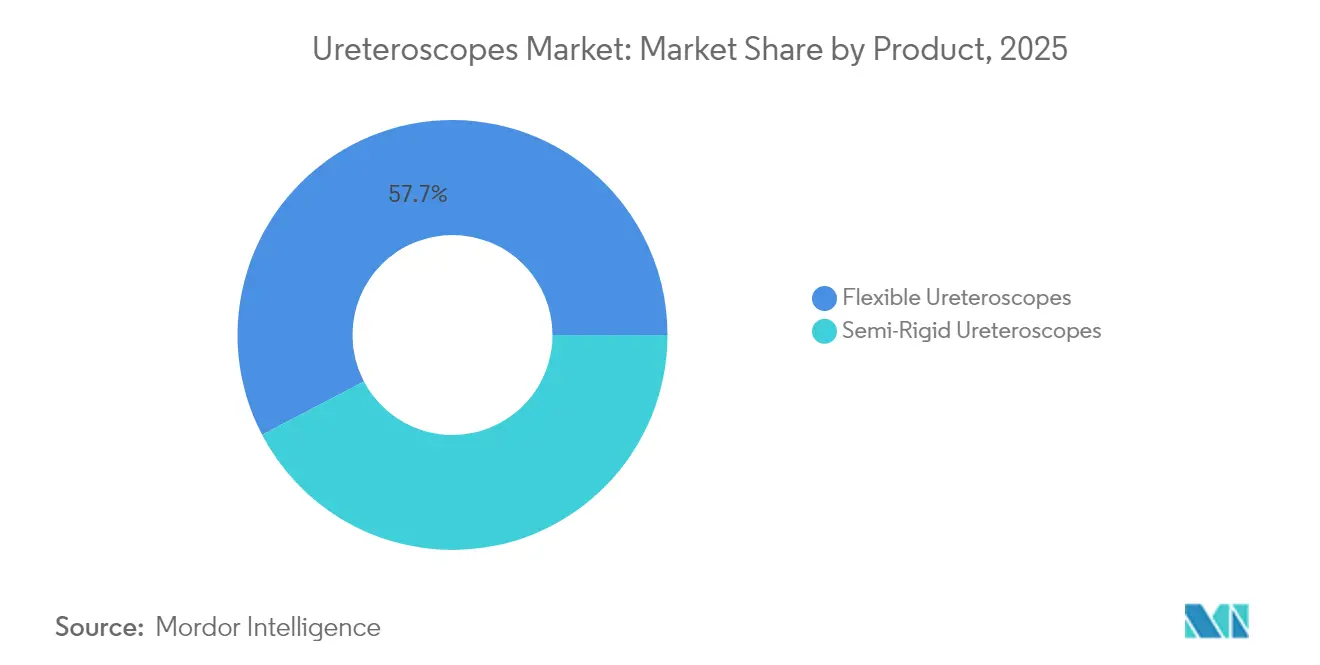

- Nach Produktkategorie führten flexible Ureteroskope mit einem Marktanteil von 57,68 % im Jahr 2025, während halbstarre Systeme bis 2031 voraussichtlich mit einer CAGR von 8,89 % wachsen werden.

- Nach Verwendbarkeit hielten wiederverwendbare Geräte im Jahr 2025 einen Anteil von 70,85 % an der Marktgröße für Ureteroskope, während Einwegendoskope mit einer prognostizierten CAGR von 9,78 % bis 2031 die höchste Wachstumsrate aufweisen.

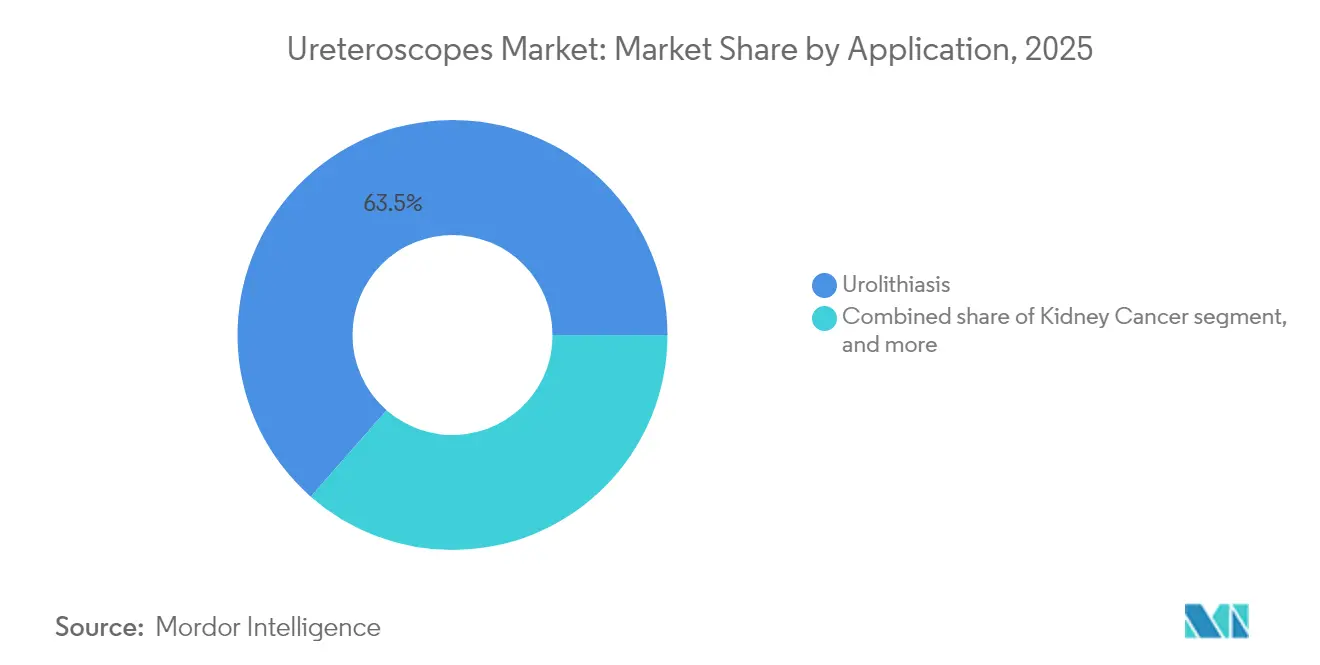

- Nach Anwendung dominierte Urolithiasis im Jahr 2025 mit einem Anteil von 63,54 % an der Marktgröße für Ureteroskope; die Behandlung von Harnröhrenstriktur schreitet mit einer CAGR von 7,54 % bis 2031 voran.

- Nach Endnutzer kontrollierten Krankenhäuser im Jahr 2025 einen Umsatzanteil von 60,52 %, während ambulante Operationszentren mit einer CAGR von 8,12 % bis 2031 das schnellste Wachstum verzeichnen.

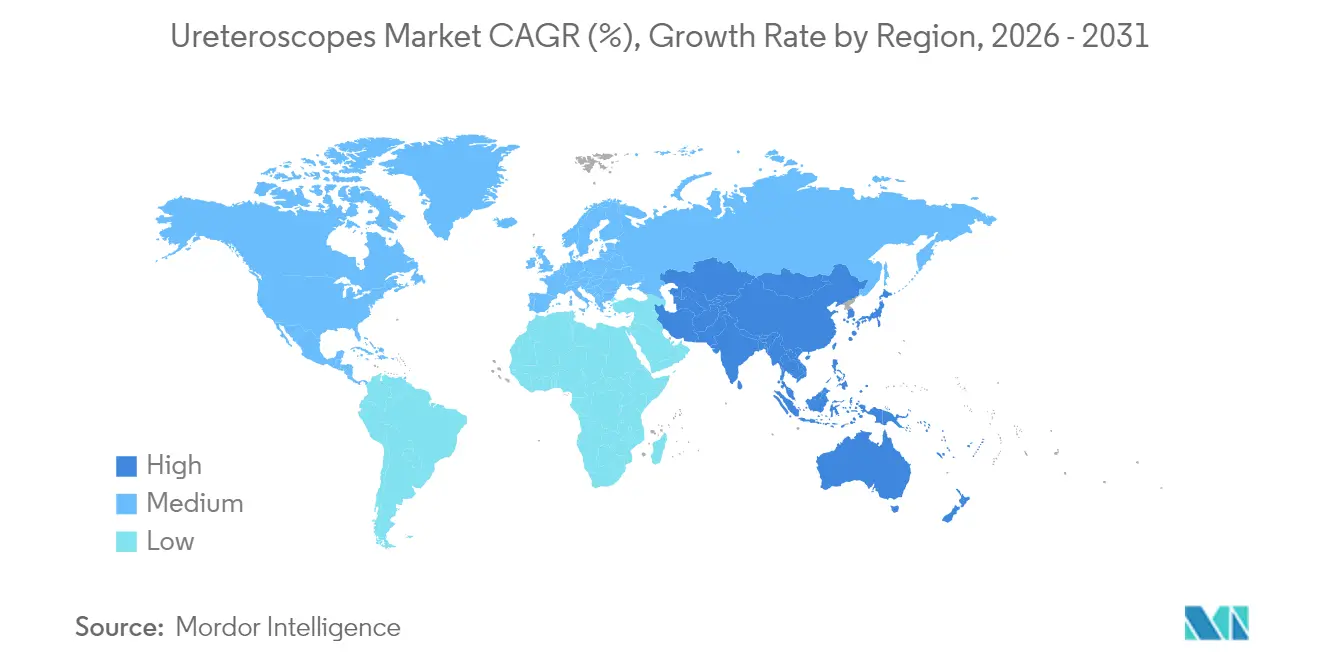

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Marktanteil von 37,75 % bei Ureteroskopen; für den Asien-Pazifik-Raum wird zwischen 2026 und 2031 eine CAGR von 6,85 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Ureteroskope Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende globale Belastung durch Urolithiasis und verwandte Erkrankungen | +1.8% | Osteuropa, Zentralasien, global | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu minimal-invasiven Verfahren zur Steinbehandlung | +1.4% | Nordamerika, Europa, entwickelter Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Fortschritte bei digitalen flexiblen und Einweg-Ureteroskop-Technologien | +1.2% | Nordamerika, Europa, Japan | Mittelfristig (2–4 Jahre) |

| Steigende Gesundheitsausgaben und Erstattungsunterstützung für die Endourologie | +0.9% | Nordamerika, Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Wachstum ambulanter Operationszentren, die Ureteroskopie durchführen | +1.1% | Nordamerika, Europa, aufstrebender Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Integration von Hochleistungslaser-Lithotripsie und Bildgebungsverbesserungen | +1.0% | Globale Hocheinkommensmärkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende globale Belastung durch Urolithiasis und verwandte urologische Erkrankungen

Die Inzidenz von Nierensteinen erreichte im Jahr 2021 106 Millionen Fälle und steigt weiter an, was eine konstante Pipeline von Kandidaten für die endoskopische Steinentfernung schafft. Die Geschlechterlücke verringert sich jährlich; die Prävalenz in den USA bei Frauen stieg von 6,5 % in den Jahren 2007–2008 auf 9,1 % in den Jahren 2017–2020, was Hersteller dazu veranlasst, die Ergonomie für breitere Anatomien zu verfeinern. Die regionalen Dynamiken variieren: Osteuropa und Zentralasien verzeichnen steigende Fallzahlen, während mehrere ostasiatische Länder moderate Rückgänge melden, was die Vertriebsziele entsprechend lenkt. Pädiatrische Steinerkrankungen mit mehr als 3 Millionen jährlichen Fällen fördern die Nachfrage nach ultra-miniaturisierten Schäften, die das Harnleitertrauma begrenzen, und stützen das langfristige Wachstum im Ureteroskope-Markt.

Verlagerung hin zu minimal-invasiven Verfahren zur Steinbehandlung

Die Leitlinien der Europäischen Gesellschaft für Urologie empfehlen nun die Ureteroskopie gegenüber der Stoßwellentherapie bei Steinen unter 20 mm und verweisen auf Steinfreiheitsraten zwischen 81 % und 94 %[2]Europäische Gesellschaft für Urologie, "EAU-Leitlinien zur Urolithiasis," uroweb.org. Die Entlassung am selben Tag senkt die Einrichtungskosten und steigert den Durchsatz ambulanter Operationszentren, während Algorithmen des maschinellen Lernens die Fallauswahl optimieren und intraoperative Überraschungen reduzieren. Diese Faktoren zusammen vergrößern das Eingriffvolumen und stärken die Expansion des Ureteroskope-Marktes.

Fortschritte bei digitalen flexiblen und Einweg-Ureteroskop-Technologien

Olympus erhielt im Mai 2025 die FDA-Zulassung für sein EVIS X1-Bildgebungssystem und zugehörige flexible Ureteroskope, die Extended Depth-of-Field (EDOF™)-Optik integrieren und die Läsionssichtbarkeit im Vergleich zu Geräten der vorherigen Generation um 22 % verbessern. Boston Scientifics LithoVue Elite fügt eine Echtzeit-Überwachung des intrarenalen Drucks hinzu und erhielt 2024 eine FDA-Zulassung, was die Entscheidungsfindung während der Lithotripsie vereinfacht. Cook Medical trat im März 2025 mit dem Einweg-Endoskop Ascend in den Markt ein und erweiterte damit die Auswahl an Einwegprodukten weiter. Diese technologischen Sprünge erhalten das Vertrauen der Chirurgen und verkürzen die Upgrade-Zyklen im Ureteroskope-Markt.

Steigende Gesundheitsausgaben und Erstattungsunterstützung für die Endourologie

CMS bestätigte eine Erhöhung der ambulanten Vergütung um 2,9 % und behielt den Durchleitungscode C1747 für Einweg-Ureteroskope im Jahr 2025 bei, was eine zusätzliche Erstattung von 1.150 USD pro Fall hinzufügt und die Wirtschaftlichkeit für Leistungserbringer verbessert. Ähnliche Tariferhöhungen in Deutschland und dem Vereinigten Königreich stärken die Krankenhausbudgets und sorgen für eine stetige Einheitsnachfrage im Ureteroskope-Markt.

Analyse der Hemmnisauswirkungen*

| Analyse der Hemmnisauswirkungen | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungs- und Wartungskosten digitaler Ureteroskope | –0.9% | Entwicklungsregionen, global | Mittelfristig (2–4 Jahre) |

| Begrenzte Verfügbarkeit ausgebildeter Endourologen in Entwicklungsregionen | –0.7% | Afrika, Südasien, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Strenge Anforderungen an die Gerätesterilisation und die Einhaltung gesetzlicher Vorschriften | –0.5% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Umwelt- und Abfallmanagementbedenken bezüglich Einwegendoskopen | –0.3% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungs- und Wartungskosten digitaler Ureteroskope

Ein modernes digitales flexibles Endoskop übersteigt häufig 20.000 USD und verursacht jährliche Servicekosten von 6.000–8.000 USD, was finanziell eingeschränkte Krankenhäuser abschreckt. Obwohl Einwegprodukte Reparaturkosten umgehen, können ihre Kosten pro Eingriff in Schwellenländern die lokalen Tarife übersteigen, was die Akzeptanz verlangsamt und die Expansion des Ureteroskope-Marktes dämpft.

Umwelt- und Abfallmanagementbedenken bezüglich Einwegendoskopen

Lebenszyklusanalysen zeigen, dass Einweggeräte mehr Treibhausgase emittieren als wiederverwendbare Gegenstücke, was europäische Ausschreibungen dazu veranlasst, Kohlenstoffbewertungen neben dem Preis zu berücksichtigen. Krankenhäuser ohne fortschrittliche Abfallentsorgungssysteme entstehen zusätzliche Entsorgungsgebühren, was eine leichte Bremswirkung auf die Migration des Ureteroskope-Marktes zu Einwegprodukten ausübt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Digitale Flexibilität treibt die Weiterentwicklung von Verfahren voran

Flexible Designs hielten im Jahr 2025 einen Anteil von 57,68 % am Ureteroskope-Markt, gestützt durch pixeldichte Sensoren, die die Kelchvisualisierung verbessern, und ultra-schlanke 7,5-Fr-Schäfte, die den Zugang ohne vorherige Dilatation erleichtern. Eine im Mai 2025 veröffentlichte multizentrische Studie, die ein 6,3-Fr- und ein 7,5-Fr-Einwegendoskop verglich, verzeichnete Steinfreiheitsraten von 95 % bzw. 92,9 % und verkürzte die Operationszeit mit dem kleineren Gerät um 4,5 Minuten. Halbstarre Systeme, die für ihre Haltbarkeit geschätzt werden, wachsen mit einer CAGR von 8,89 %, da budgetbewusste Krankenhäuser sie als risikoarmen Einstiegspunkt betrachten, was die Gesamtmarktgröße für Ureteroskope subtil erhöht.

Hersteller differenzieren sich nun durch Software statt allein durch Optik. Boston Scientifics Drucküberwachungsschicht und Olympus' EDOF-Bildgebung veranschaulichen Mehrwertpfade, die Ausschreibungsergebnisse beeinflussen. Meta-Audits zeigen einen generationellen Rückgang des Schaftdurchmessers, der mit weniger Harnleiterdilationen und kürzeren Krankenhausaufenthalten korreliert, was gesunde Austauschzyklen im Ureteroskope-Markt fördert.

Nach Verwendbarkeit: Die Einwegrevolution stellt das Wiederaufbereitungsparadigma in Frage

Wiederverwendbare Endoskope behalten einen Anteil von 70,85 %, da Hochvolumenzentren das Kapital schnell amortisieren und etablierte Wiederaufbereitungsprotokolle schätzen. Dennoch expandieren Einweggeräte mit einer CAGR von 9,78 %, angetrieben durch Daten, die Einwegprodukte mit niedrigeren postoperativen Infektionsraten und null Reparaturausfallzeiten in Verbindung bringen. Tragbare Formfaktoren ermöglichen es ambulanten Operationszentren ohne Autoklaven, fortgeschrittene Lithotripsie durchzuführen, was die Marktgröße für Ureteroskope in dezentralisierten Bereichen erweitert.

Die Kosten spalten die Meinungen: 59,11 % der Urologen nennen den Preis als das wichtigste Hindernis, aber Gesamtbetriebskostenstudien zeigen Parität, sobald Reparatur, Sterilisationsarbeit und Endoskopverlust eingerechnet werden. Debatten über optische Parität haben sich gelegt; der 270°-Ablenkwinkel und der Full-HD-Sensor des LithoVue Elite entsprechen nun vielen wiederverwendbaren Benchmarks, was die Adoptionskurven glättet.

Nach Anwendung: Urolithiasis dominiert, während Strikturen an Bedeutung gewinnen

Urolithiasis erfasste im Jahr 2025 63,54 % der Marktgröße für Ureteroskope, unterstützt durch Leitlinienpräferenzen und steigende metabolische Risikofaktoren. Thulium-Faserlaser, robotergestützte Navigation und KI-gestützte Fragmenterkennung erhöhen die Steinfreiheitsraten weiter und halten das Eingriffvolumen robust. Diagnostische Endoskope für Hämaturie und Karzinome des oberen Harntrakts nutzen identische Optiken und erweitern die klinischen Berührungspunkte.

Harnröhrenstrikturen verzeichnen das schnellste Wachstum mit einer CAGR von 7,54 %. Zubehörsets ermöglichen nun präzise Inzision und Ballondilatation, was Rezidive reduziert. Schwerpunkte sind Südasien und Teile Lateinamerikas, wo infektiöse Ätiologien Strikturen häufig machen und frisches Volumen in den Ureteroskope-Markt einbringen.

Nach Endnutzer: Ambulante Einrichtungen fordern die Dominanz der Krankenhäuser heraus

Krankenhäuser hielten im Jahr 2025 60,52 % des Umsatzes aufgrund ihrer Intensivkapazitäten und des Zugangs zu Hochleistungslasern. Jüngste Erstattungserhöhungen sichern die Margen, und hybride Flotten – hochwertige wiederverwendbare Einheiten, unterstützt durch Einweg-Reservegeräte – mindern Ausfallzeiten.

Ambulante Operationszentren verzeichnen jedoch eine CAGR von 8,12 %, da Kostenträger elektive Steinfälle in ambulante Einrichtungen umleiten. Cook Medicals Ascend-Endoskop mit 40-Sekunden-Einrichtungszeit und Ambus aScope 5 optimieren den Durchsatz, erweitern die Eingriffkapazität und verlagern den Marktanteil für Ureteroskope hin zu Gemeinschaftseinrichtungen.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Anteil von 37,75 % am Ureteroskope-Markt, angetrieben durch eine Nierensteinprävalenz von 9,25 % bei US-amerikanischen Erwachsenen und eine breite Abdeckung für digitale Endoskope. Die Erhöhung der ambulanten Vergütung im Jahr 2025 stärkt den ROI und ermutigt sowohl akademische Krankenhäuser als auch ambulante Operationszentren zur Erneuerung ihrer Geräteflotten. Echtzeit-Drucküberwachungsmodelle wie LithoVue Elite helfen bei der Bewältigung komplexer Fälle und festigen die Nachfrage nach Premiumprodukten.

Europa belegt den zweiten Platz. Die Akzeptanz von Einwegprodukten ist im Vereinigten Königreich und in Deutschland lebhaft; skandinavische Käufer hingegen berücksichtigen Umweltkennzahlen, was das Wachstum bei Einwegprodukten dämpft. Süd- und Osteuropa erschließen latente Nachfrage durch Modernisierungsfonds und erweitern die Präsenz des Ureteroskope-Marktes auf dem gesamten Kontinent.

Der Asien-Pazifik-Raum ist die am schnellsten wachsende Region mit einer CAGR von 6,85 % bis 2031. Chinas zentralisierte wertbasierte Beschaffung komprimiert die Preise, treibt aber Großbestellungen an; Japan und Südkorea adoptieren ultra-schlanke digitale Endoskope frühzeitig, während Indiens Boom im Bereich privater Krankenhäuser das Volumenwachstum antreibt. Unterschiedliche Preisstufen verpflichten Lieferanten zur Anpassung ihrer Portfolios, was die Marktgröße für Ureteroskope sowohl in Premium- als auch in kostensensiblen Segmenten vergrößert.

Regulatorisches Umfeld

In den Vereinigten Staaten werden Ureteroskope von der FDA gemäß 21 CFR Part 876 (Gastroenterology-Urology Devices) reguliert und werden typischerweise als Klasse-II-Geräte über den 510(k)-Zulassungsweg freigegeben. Aktuelle 510(k)-Entscheidungsdokumente, einschließlich K241598 und K240203 im Jahr 2024, verdeutlichen einen anhaltenden Fokus auf technische Dokumentation sowie Leistungs- und Biokompatibilitätsnachweise, in Übereinstimmung mit ISO 10993-1 für Materialien mit Patientenkontakt.

In Europa müssen Ureteroskope, die auf den Markt gebracht werden, der Verordnung (EU) 2017/745 (MDR) entsprechen, die im Vergleich zu früheren Richtlinien höhere Anforderungen an klinische Bewertung, technische Dokumentation und Marktüberwachung nach dem Inverkehrbringen stellt. Bei Produkten, die als Kombinationsprodukte aus Gerät und Arzneimittel positioniert sind, müssen Hersteller in den Vereinigten Staaten zudem die Qualitäts- und Meldeanforderungen für Kombinationsprodukte gemäß 21 CFR Part 4 erfüllen, was die betriebliche Komplexität erhöht, selbst wenn der primäre kommerzielle Treiber weiterhin die endoskopische Geräteplattform bleibt.

Wettbewerbslandschaft

Der Ureteroskope-Markt weist eine moderate Konzentration auf: Olympus, Boston Scientific und Stryker halten zusammen rund 60 % des globalen Umsatzes. Olympus nutzt sein optisches Erbe und bringt eine 4K-flexible Plattform auf den Markt, die 30 % schärfere Bilder und einen 12 % breiteren Ablenkbereich im Vergleich zu Vorgängermodellen bietet. Boston Scientific differenziert sich durch Einweginnovationen und intrarenale Druckanalysen, während Stryker ergonomische Endoskope mit seinem Zubehör-Ökosystem bündelt und so die Kundenbindung stärkt.

Herausforderer nutzen Nischen: Ambu übertrug seine Einwegkompetenz aus der Bronchoskopie auf die Urologie und meldete nach der FDA-Zulassung des aScope 5 Uretero ein Umsatzwachstum in der Urologie von 10,6 % im vierten Quartal 2024. Cook Medicals Ascend-Markteinführung im März 2025 verschärft den Preisdruck bei Einwegprodukten, und chinesische Anbieter nutzen lokale Beschaffungsquoten, um die Penetration halbstarrer Produkte auszubauen. Softwaregesteuerte Vorteile – KI-gestützte Fragmentgrößenberechnung, Druckwarnungen und automatisierte Bewässerung – steuern Ausschreibungen nun ebenso stark wie Hardware und treiben häufige Upgrades im Ureteroskope-Markt an.

Nachhaltigkeit hat sich als neues Wettbewerbsfeld etabliert. Olympus erprobt Biokunststoffgehäuse, Ambu testete ein Rücknahme-Recyclingprogramm, und Boston Scientific führt Cradle-to-Grave-Audits durch, um umweltbewusste Käufer zu überzeugen. Gleichzeitig zielt die Fusions- und Übernahmeaktivität auf Bildgebungs-Start-ups und Robotikunternehmen ab, die Software-Schichten beschleunigen können, um robuste Innovationspipelines zu gewährleisten.

Marktführer im Bereich Ureteroskope

Olympus Corporation

Richard Wolf GmbH

Stryker Corporation

PENTAX Medical (Hoya Corporation)

Boston Scientific Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eingriffsorte, die planbare Durchlaufzeiten und Logistik zur Infektionskontrolle schätzen, insbesondere ambulante Operationszentren (ASCs), schaffen Raum für digitale Einweg-Ureteroskope und damit verbundene Workflow-Tools. Im RD-Kontext unterstützt die Erstattungslogik diesen Wandel: CMS behält 2025 den Pass-Through-Code C1747 bei und fügt USD 1.150 pro ambulantem Fall für Einweg-Ureteroskope hinzu, was die Wirtschaftlichkeit der Einweg-Adoption verbessert, wo Wiederaufbereitungskapazitäten begrenzt sind.

Chancen entstehen auch durch plattformgestützte Erweiterungen, die über das Ureteroskop selbst hinausgehen, einschließlich Visualisierung, Spülungs- und Druckkontrolle sowie Zugangs- und Absaugkomponenten. Im Jahr 2026 erhielt Boston Scientific die FDA-Zulassung für das Asurys Fluid Management System für endoskopische urologische Eingriffe, das die Spülung und das intrarenale Druckmanagement mit LithoVue Elite-Workflows abstimmt, während Cook Medical ein schlankeres 7,5-Fr-Ascend-Einweg-Flexoureteroskop in den Vereinigten Staaten und Kanada kommerziell einführte, zusammen mit einer Absaug-Ureterzugangsschleuse. Erkenntnisse zur Miniaturisierung im pädiatrischen Einsatz unterstützen die weitere Entwicklung ultraschlanker Schäfte und pädiatriefokussierter Konfigurationen als praktische Erweiterungslinie für Hersteller, die im Wettbewerb um digitale Bildqualität und Ablenkleistung stehen.

Aktuelle Branchenentwicklungen

- März 2026: Boston Scientific erhielt die US-FDA-510(k)-Zulassung für das Asurys Fluid Management System für endoskopische urologische Eingriffe, einschließlich Ureteroskopie. Das System ergänzt Spülung und Echtzeit-Management des intrarenalen Drucks und ist darauf ausgelegt, sich in LithoVue Elite-Workflows zu integrieren, wodurch das plattformbasierte Verkaufsmodell über das Ureteroskop selbst hinaus erweitert wird.

- Mai 2025: CMS behielt den Pass-Through-Code C1747 für Einweg-Ureteroskope bei, mit zusätzlichen USD 1.150 pro ambulantem Fall. Diese Kodierungsmaßnahme verbessert die Wirtschaftlichkeit der Einweg-Adoption, wo Wiederaufbereitungskapazitäten begrenzt sind, und unterstützt Beschaffungsentscheidungen von Krankenhäusern.

- Juli 2024: Richard Wolf Medical Instruments Corporation kündigte sein D-URS Einweg-Hybrid-Ureteroskop zur Präsentation beim Vizient Innovative Technology Exchange an. Diese Ankündigung deutete auf einen anhaltenden Wettbewerbsfokus auf Einweg- oder Hybridkonfigurationen hin, die auf Beschaffungskanäle mit Schwerpunkt auf Standardisierung und betrieblicher Effizienz ausgerichtet sind.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt wird definiert als Umsätze, die aus Ureteroskopen erzielt werden, die für diagnostische und therapeutische Ureteroskopie des oberen Harntrakts eingesetzt werden, einschließlich flexibler und semirigider Geräte, die an Krankenhäuser, ambulante Operationszentren und ähnliche Versorgungseinrichtungen verkauft werden.

Ausgeschlossene Bereiche: Kapitalgüter wie Bildgebungstürme, Laser, Körbchen, Führungsdrähte, Stents und Servicedienstleistungsverträge sind ausgeschlossen, sofern sie nicht im Verkaufspreis des Ureteroskops enthalten sind.

Übersicht der Segmentierung

- Nach Produkt

- Flexible Ureteroskope

- Digitale flexible Ureteroskope

- Faseroptische flexible Ureteroskope

- Halbstarre Ureteroskope

- Flexible Ureteroskope

- Nach Verwendbarkeit

- Einweg-/Disposable-Ureteroskope

- Wiederverwendbare Ureteroskope

- Nach Anwendung

- Urolithiasis

- Nierenkrebs

- Harnröhrenstriktur

- Weitere Anwendungen

- Nach Endnutzer

- Krankenhäuser

- Ambulante Operationszentren

- Weitere Endnutzer

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um vor Beginn der Modellierung einen ersten Überblick über Angebot und Nachfrage zu erstellen. Wir haben öffentliche Gesundheits- und Verfahrensindikatoren geprüft, wie die Krankheitslast durch Nierensteine und Harnwegserkrankungen aus Quellen wie CDC, WHO und der Global Burden of Disease-Studie, und diese Indikatoren dann mit dem Geräte- und Endoskopiekontext der FDA, nationaler Gesundheitsministerien sowie Erstattungs- und Nutzungspublikationen abgeglichen.

Um die Nachfrage in einen messbaren Markt umzuwandeln, nutzten wir zudem öffentliche Handels- und Produktionssignale, soweit relevant, einschließlich Zoll- und HS-Code-Import-Export-Statistiken, sowie peer-reviewte Fachzeitschriften der Urologie, die Ureteroskopie-Trends und Technologieadoption abdecken (zum Beispiel flexible digitale Endoskope und das Wachstum der Einweg-Nutzung). Unternehmensberichte, Investorenpräsentationen und seriöse Presseveröffentlichungen wurden genutzt, um Veränderungen im Produktmix und Preisrichtungen zu überprüfen, und ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten, Patentdatenbanken und Handelsdaten auf Sendungsebene wurde selektiv herangezogen, wo es half, Lücken zu schließen. Dies sind lediglich beispielhafte Quellen, und wir haben zudem weitere öffentliche Referenzen zur Datenerhebung, Validierung und Klärung genutzt.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich darauf, die verfahrensgetriebene Nachfrage zu validieren und zu bestätigen, wie wiederverwendbare gegenüber Einweg-Ureteroskopen in wichtigen Versorgungsbereichen gehandhabt werden. Wir sprachen mit einer Mischung aus Teilnehmern der Geräteseite, Vertriebspartnern, urologischen Klinikern und Beschaffungskontakten in den Regionen APAC, EMEA und Amerika, um Annahmen zu Preisgestaltung, Austauschzyklen, Reparaturquoten und Adoptionshürden zu überprüfen und das Modell dort zu verfeinern, wo die Antworten voneinander abwichen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 26 % | CXOs: 12 % | APAC: 41 % |

| Mid-Tier: 59 % | Funktions-/Bereichsleiter: 32 % | EMEA: 34 % |

| Kleinere Akteure: 15 % | Manager: 56 % | Amerika: 25 % |

Marktdimensionierung & Prognose

Die Marktdimensionierung beginnt mit einem Top-down-Ansatz, bei dem Ureteroskopie-Verfahrensvolumen und zugehörige behandelte Kohorten nach Regionen rekonstruiert und dann anhand skopspezifischer Umrechnungsfaktoren in Gerätenachfrage umgewandelt werden. Die wichtigsten Inputs sind das Wachstum der Ureteroskopie-Fälle, die Adoption von wiederverwendbaren gegenüber Einweg-Geräten, die durchschnittliche Anzahl der Eingriffe pro Endoskop vor dem Austausch, Reparatur- und Ausfallmuster, die zusätzliche Käufe auslösen, sowie durchschnittliche Verkaufspreisspannen nach Produkttyp und Region.

Anschließend bestätigen wir diese Summen durch selektive Bottom-up-Näherungen, wie Lieferanten- und Kanalprüfungen zur Absatzbewegung, stichprobenweise ASP x geschätzte Einheiten in den wichtigsten Märkten und Mix-Validierung über Krankenhäuser und ambulante Operationszentren hinweg. Wo Länderdaten auf Einheitenebene nicht eindeutig waren, wurden Lücken mit Proxy-Indikatoren wie dem Ausbau der Endoskopiekapazität, dem Zugang zur Erstattung und vergleichbaren nahegelegenen Märkten geschlossen, gefolgt von einer erneuten Prüfung anhand von Interview-Feedback.

Für die Prognose nutzten wir Szenarioanalysen, verankert mit einer leichten multivariaten Regression, die an das Verfahrenswachstum und die Einweg-Durchdringung gekoppelt ist, da diese Variablen von Experten am konsistentesten mit der zukünftigen Nachfrage verknüpft werden. Annahmen wurden explizit gehalten, damit das Modell wiederholt und aktualisiert werden kann, ohne auf schwer zugängliche Datensätze zurückgreifen zu müssen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden vor der Freigabe durch mehrere Prüfungen validiert. Wir vergleichen die modellierten Umsätze mit unabhängigen Signalen wie Erzählungen zum Verfahrenswachstum in der klinischen Literatur, regionaler Investitionsplanung von Krankenhäusern und Initiativen zur Infektionskontrolle sowie der Richtung der Handelsbewegungen, wo dies aussagekräftig ist.

Wir führen Abweichungsprüfungen auf Länder- und Regionsebene durch, und wenn Ausreißer auftreten, führen wir eine zweite Prüfungsrunde bei Preis-, Nutzungs- und Austauschannahmen durch, gefolgt von gezielten Nachkontakten bei Bedarf. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn eine wesentliche Änderung Preise, Erstattung oder Adoptionsmuster beeinflusst. Vor der Auslieferung führt ein Analyst eine abschließende Prüfung durch, um sicherzustellen, dass Kunden die aktuellste Sichtweise erhalten.

Marktgröße für Ureteroskope von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Ureteroskope können sich erheblich unterscheiden, da die Umfangswahl nicht abgestimmt ist, noch bevor Prognoseannahmen berücksichtigt werden. Die größten Abweichungen ergeben sich typischerweise daraus, ob Einweggeräte als separater Markt behandelt werden, wie verfahrensgetriebene Nachfrage in Einheiten umgerechnet wird und wie die Preisgestaltung über wiederverwendbare und Einwegprodukte hinweg gemittelt wird.

Manche Quellen beziehen auch benachbarte Endoskopieprodukte der Urologie oder breitere Vertriebs- und Serviceumsätze in ihre Summen ein, was die Headline-Zahl schnell erhöhen kann. In der Schätzung von Mordor Intelligence beschränkt sich der Wert ausschließlich auf Umsätze mit Ureteroskopgeräten und ist an Ureteroskopie-Fallvolumen, Austauschzyklen für wiederverwendbare Geräte und realistische ASP-Bandbreiten gekoppelt, die in Interviews überprüft wurden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,42 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 2,30 Mrd. USD (2024) | Die veröffentlichte Zahl ist an einem früheren Basisjahr verankert und scheint eine breitere Umsatzerfassung zu verwenden, die den Gerätewert mit umfassenderem Vertrieb oder verwandten urologischen Verfahrensausgaben vermischt, was die Gesamtsummen aufblähen kann, wenn sie auf vergleichbarer, geräteausschließlicher Basis betrachtet werden. |

| Branchenverlag B | 1,34 Mrd. USD (2025) | Diese Schätzung liegt größenmäßig nahe, aber Unterschiede können sich aus der Abstimmung des Basisjahrs sowie der Art ergeben, wie der Mix aus wiederverwendbaren und Einweggeräten bepreist und aus der Verfahrensnachfrage umgerechnet wird, insbesondere wenn austausch- und reparaturbedingte Käufe mit einfacheren Annahmen behandelt werden. |

Die Bandbreite der veröffentlichten Zahlen erklärt sich weitgehend dadurch, was in den Umsatzpool einbezogen wird und wie schnell angenommen wird, dass sich Preisgestaltung und Produktmix in Richtung Einwegprodukte verschieben. Indem der Umfang auf Ureteroskopgeräte fokussiert bleibt und die Nachfrage auf verfahrensbezogene Treiber zurückgeführt wird, die länderweise überprüft werden können, bleibt die endgültige Zahl transparent und leichter zu aktualisieren, wenn neue klinische und beschaffungsbezogene Signale auftreten.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Ureteroskope-Markt im Jahr 2026?

Der Ureteroskope-Markt wird im Jahr 2026 auf 1,42 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 5,75 % auf 1,87 Milliarden USD anwachsen.

Welche Produktkategorie führt beim Umsatz?

Digitale flexible Ureteroskope dominieren mit 57,68 % des Umsatzes im Jahr 2025 aufgrund überlegener Manövrierfähigkeit und Bildgebungsklarheit.

Warum gewinnen Einweg-Ureteroskope an Bedeutung?

Ambulante Operationszentren und Krankenhäuser adoptieren Einwegdesigns, um das Infektionsrisiko zu senken, Reparaturausfallzeiten zu vermeiden und von der fortlaufenden Durchleitungserstattung zu profitieren, was eine CAGR von 9,78 % für dieses Segment unterstützt.

Welche Region bietet das höchste Wachstumspotenzial?

Für den Asien-Pazifik-Raum wird bis 2031 eine CAGR von 6,85 % prognostiziert, angetrieben durch eine höhere Steinprävalenz, steigende Versicherungsabdeckung und Krankenhausinvestitionen.

Wer sind die führenden Unternehmen im Ureteroskope-Markt?

Olympus, Boston Scientific und Stryker halten zusammen rund 60,0 % des globalen Umsatzes, während Ambu und Cook Medical im Einwegsegment schnell wachsen.

Was treibt die Akzeptanz in ambulanten Operationszentren an?

Günstige Erstattungsbedingungen, Protokolle zur Entlassung am selben Tag und schnell einzurichtende Einwegendoskope ermöglichen es ambulanten Operationszentren, Ureteroskopie zu geringeren Gesamtkosten als stationäre Einrichtungen anzubieten.

Seite zuletzt aktualisiert am: