Marktgröße und Marktanteil der Diabetesgeräte in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

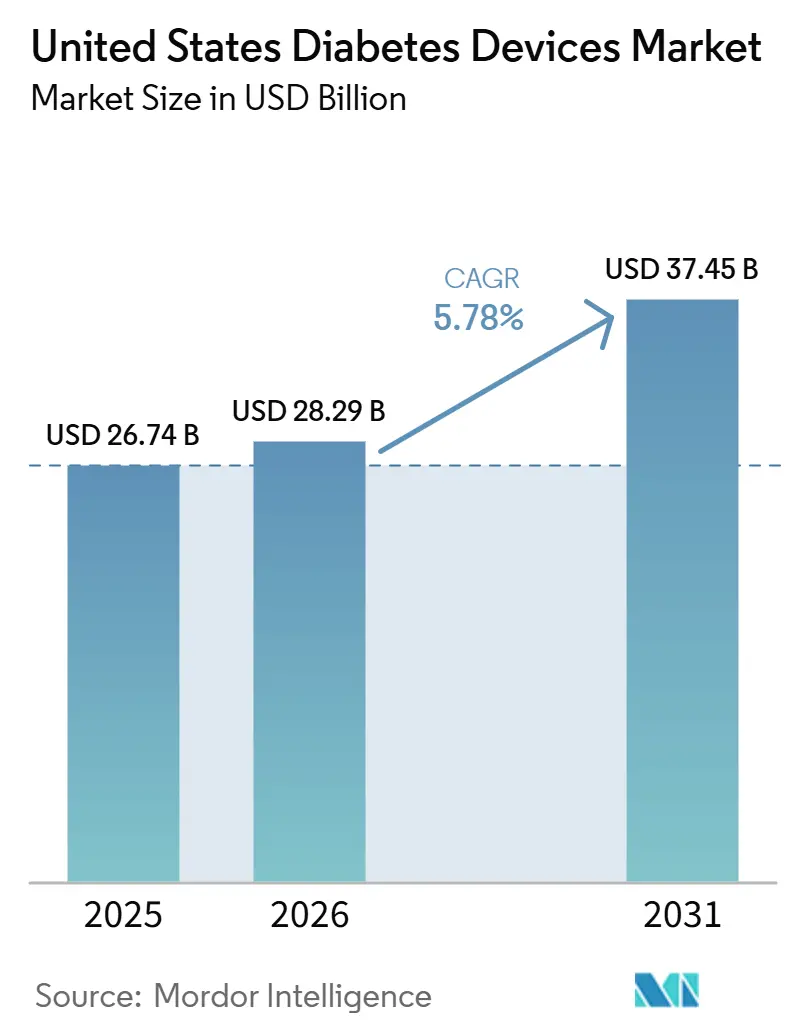

| Marktgröße im Basisjahr (2025) | 26.74 Milliarden US-Dollar |

| Marktgröße (2026) | 28.29 Milliarden US-Dollar |

| Marktgröße (2031) | 37.45 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.78% CAGR |

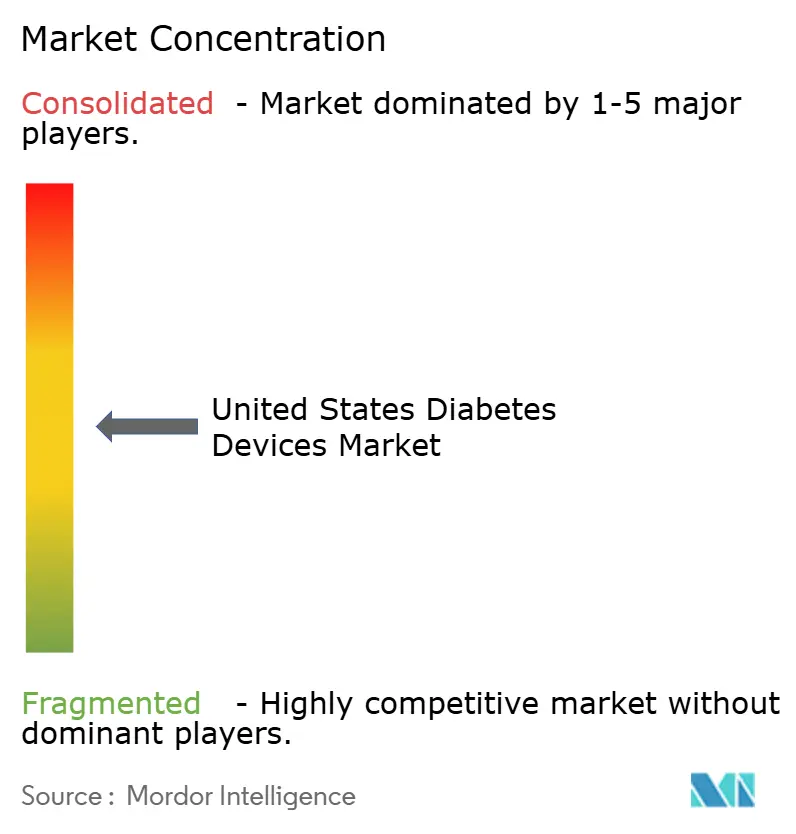

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Diabetesgeräte in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße für Diabetesgeräte in den Vereinigten Staaten wird voraussichtlich von 26,74 Milliarden USD im Jahr 2025 und 28,29 Milliarden USD im Jahr 2026 auf 37,45 Milliarden USD bis 2031 anwachsen, was einer CAGR von 5,78 % zwischen 2026 und 2031 entspricht.

Diese Entwicklung vollzieht sich vor dem epidemiologischen Hintergrund von 38,4 Millionen Amerikanern, die mit Diabetes leben – eine Zahl, die die Nachfrage nach Überwachungs- und Managementlösungen weiterhin antreibt. Die wirtschaftliche Belastung von 413 Milliarden USD im Jahr 2022 verdeutlicht zusätzlich die Kosten einer unzureichenden Kontrolle und rückt die Medizintechnik in den Mittelpunkt politischer Diskussionen [1]American Diabetes Association Staff, „Statistiken über Diabetes”, Amerikanische Diabetesvereinigung, diabetes.org. Eine direkte Folge ist die zunehmende Verbreitung vernetzter Geräte, die heute ferngestützte Versorgungsmodelle in weiten Teilen des US-amerikanischen Gesundheitssystems untermauern. Die beträchtliche chronisch erkrankte Bevölkerung sorgt für lange Produktlebenszyklen und gibt Herstellern die Möglichkeit, hohe Forschungsausgaben zu amortisieren, während die Preise innerhalb der Erstattungsobergrenzen gehalten werden. Aufgrund dieser Kombination aus anhaltendem klinischen Bedarf und politischer Unterstützung ist die US-amerikanische Diabetesgerätebranche zu einem entscheidenden Frühindikator für globale Produkteinführungen geworden, da Unternehmen die inländische Zulassung zunehmend priorisieren, bevor sie in andere Regionen expandieren.

In den nächsten fünf Jahren werden die Erstattungsregeln der Kostenträger das Wettbewerbsfeld nahezu ebenso stark prägen wie neue technische Entwicklungen. Die Ausweitung der Medicare-Abdeckung für kontinuierliche Glukoseüberwachung (CGM) auf alle insulinpflichtigen Leistungsempfänger hat den anspruchsberechtigten Patientenpool bereits um mehrere Millionen Patienten vergrößert. Diese Entscheidung hat auch parallele Schritte bei privaten Krankenversicherern ausgelöst, die eine nachteilige Selektion befürchten, wenn sie hinter der Bundespolitik zurückbleiben. Da sich das Kostenträgerlandschaft liberalisiert, gestalten Anbieter ihre Arbeitsabläufe zugunsten der Abgabe über Apotheken und direkt an Verbraucher um, was die Nachfüllzyklen verkürzt und die Gesamtkosten der Versorgung senkt. Ein beobachtbares Ergebnis ist die Konvergenz von Überwachungs- und Dosierungshardware innerhalb App-basierter Ökosysteme, wodurch Software-Upgrades strategisch ebenso bedeutsam werden wie die Sensorchemie. Die stärkere Nachfrage nach Verbrauchsmaterialien, die durch eine CAGR von 6,27 % impliziert wird, deutet daher auf steigende Bruttomargen hin, auch wenn die durchschnittlichen Verkaufspreise der Basishardware ihren schrittweisen Rückgang fortsetzen.

Wesentliche Erkenntnisse des Berichts

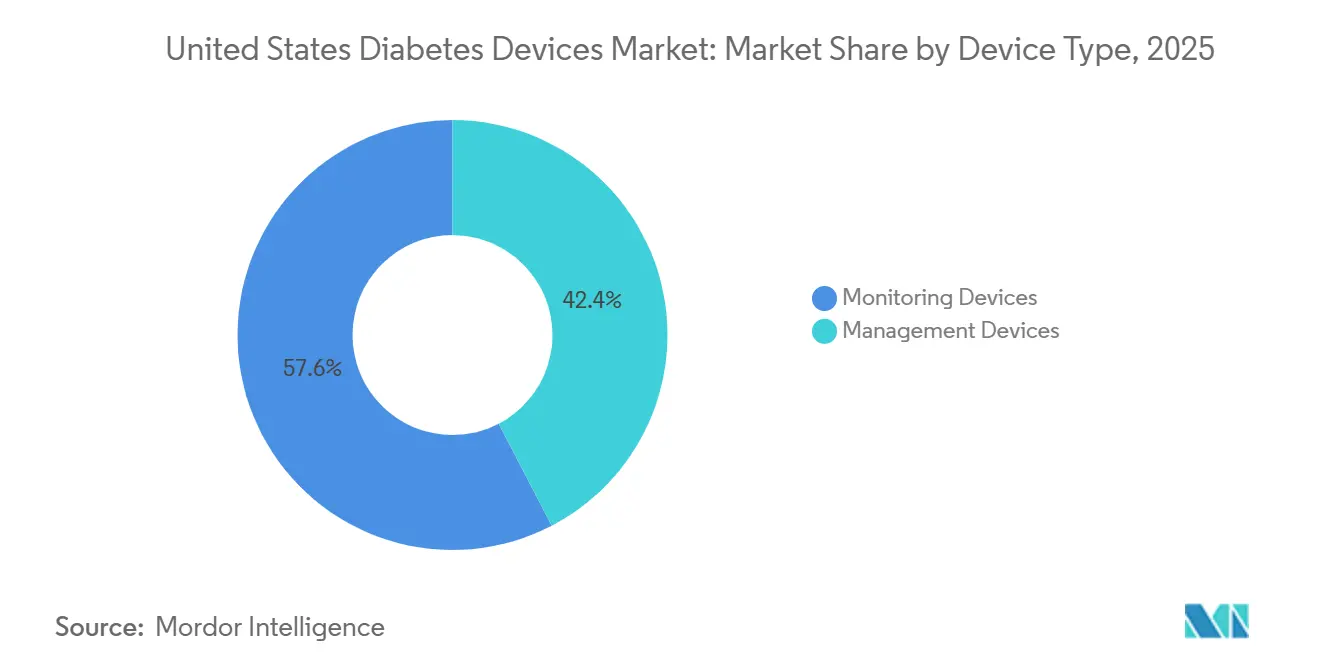

- Nach Gerätetyp entfielen im Jahr 2025 57,64 % des Marktanteils für Diabetesgeräte in den Vereinigten Staaten auf Überwachungsgeräte; kontinuierliche Glukoseüberwachungssysteme werden voraussichtlich bis 2031 mit einer CAGR von 7,41 % wachsen.

- Nach Patiententyp entfielen im Jahr 2025 92,05 % des gesamten Gerätevolumens auf Typ-2-Diabetes-Nutzer, und Typ-1-Patienten verzeichneten bis 2031 eine CAGR von 7,95 %.

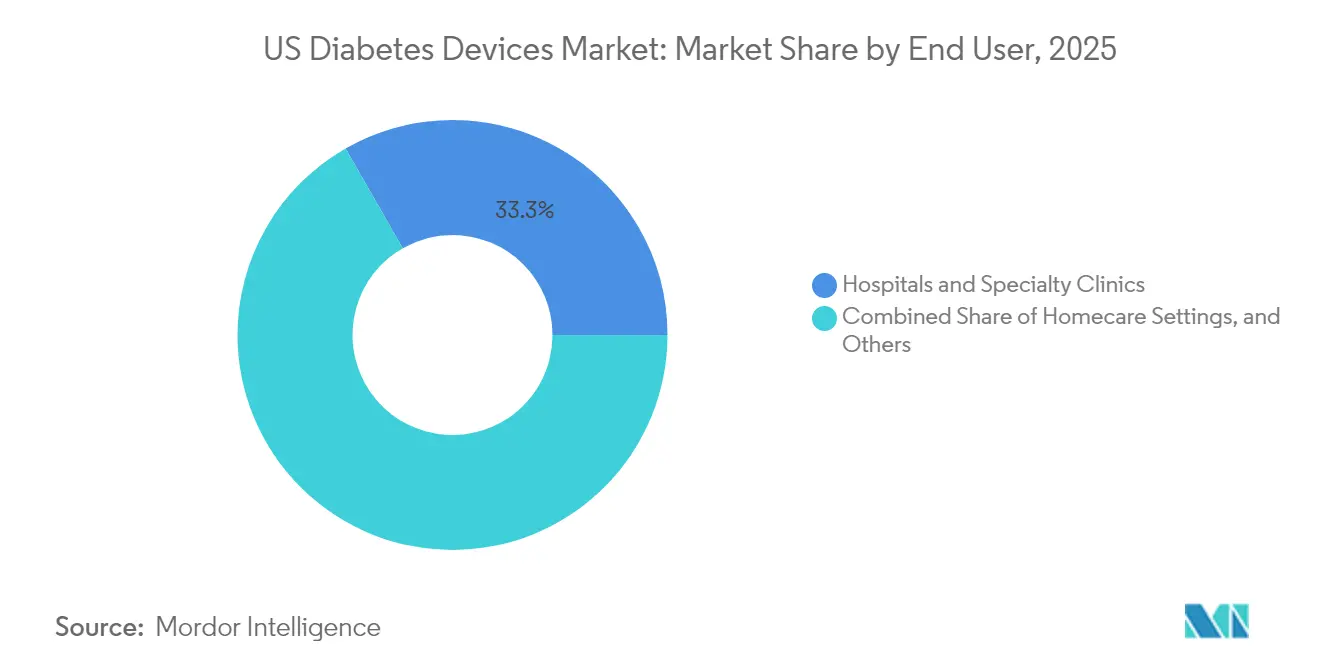

- Nach Endnutzer dominierten häusliche Pflegeeinrichtungen im Jahr 2025 mit einem Marktanteil von 66,72 %; der Einsatz in Krankenhäusern und Fachkliniken wird voraussichtlich bis 2031 mit einer CAGR von 6,95 % wachsen.

- Nach Vertriebskanal hielten Einzelhandelsapotheken im Jahr 2025 einen Anteil von 60,52 %, während der E-Commerce-Umsatz voraussichtlich bis 2031 mit einer CAGR von 7,38 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für Diabetesgeräte in den Vereinigten Staaten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Anstieg der Nutzung von Echtzeit-CGM | +23.9 % | National, stärker im Nordosten und Mittleren Westen | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Verbreitung von Adipositas bei Jugendlichen | +12.8 % | National, höher im Süden und Mittleren Westen | Langfristig (≥ 4 Jahre) |

| Integration in das Smartphone-Ökosystem | +19.1 % | Städtische Zentren landesweit | Mittelfristig (2–4 Jahre) |

| Wachsende Nutzung von Insulinabgabegeräten | +15.9 % | National | Mittelfristig (2–4 Jahre) |

| Wandel hin zur wertorientierten Versorgung | +11.2 % | Frühe Einführung im Nordosten | Mittelfristig (2–4 Jahre) |

| Zunehmende Verbreitung von Diabetes | +20.7 % | National | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Nutzung von Echtzeit-CGM durch die Ausweitung der Medicare-Erstattung

Die Medicare-Richtlinienaktualisierung vom April 2023 erweiterte die CGM-Berechtigung auf alle Insulinnutzer und Personen mit problematischer Hypoglykämie und beseitigte damit eine entscheidende Zugangshürde [2]Sean M. Oser, „Medicare-Abdeckung der kontinuierlichen Glukoseüberwachung – Aktualisierungen 2023”, Praxismanagement in der Allgemeinmedizin, aafp.org. Die Abbruchraten bei der Einlösung von Rezepten sanken deutlich, da die Dokumentation mittels Fingerstich aus den Abdeckungsanforderungen entfiel. Anbieter nutzen nun automatisierte Warnmeldungen, um Glukoseabweichungen abzufangen, und ersetzen viele routinemäßige Telefonanrufe durch datengestützte Interventionen. Diese betriebliche Entlastung ermöglicht es Kliniken, mehr Patienten aufzunehmen, ohne das Personal aufzustocken – ein klarer Produktivitätsgewinn.

Zunehmende Verbreitung von Adipositas bei Jugendlichen erhöht das Risiko eines früheren Diabeteseintritts

Der starke Anstieg der Adipositas im Kindesalter führt zu mehr Typ-2-Diagnosen im Jugendalter und verlängert die lebenslange Exposition gegenüber Gerätetherapien. Hersteller bringen jugendgerechte Formfaktoren auf den Markt, wie kleinere körpernahe Sender und farbenfrohe Benutzeroberflächen, die dazu beitragen, das Gerätestigma im schulischen Umfeld zu mindern. Da diese Nutzer die Technologie möglicherweise über mehrere Jahrzehnte benötigen, könnten in der Teenagerzeit aufgebaute Produktloyalitäten ungewöhnlich stabile Einnahmequellen schaffen. Diese demografische Verschiebung legt auch nahe, dass langfristige versicherungsmathematische Modelle die letztendliche installierte Basis fortschrittlicher Pumpen und Sensoren möglicherweise unterschätzen.

Integration von Diabetesgeräten in das Smartphone-Ökosystem steigert das Patientenengagement

Fest verdrahtete Bluetooth-Verbindungen zwischen CGMs, Smartwatches und Aktivitätstrackern verwandeln bisher episodische Kontrollen in eine kontinuierliche Rückkopplungsschleife. Klinische Studien zeigen, dass Patienten, wenn Glukosewerte neben Schlaf- oder Bewegungsmetriken erscheinen, eher dazu neigen, ihr Verhalten noch am selben Tag anzupassen [3]Rajesh Kumar, „Wirksamkeit einer neuen Smartphone-Anwendung auf die Typ-1-Diabetes-Kontrolle und Selbstmanagement in Zeiten von Covid-19: Randomisierte kontrollierte Studie”, Internationales Journal für Umweltforschung und öffentliche Gesundheit, ncbi.nlm.nih.gov. Die generative KI-Schicht, die Ende 2024 von einem führenden CGM-Unternehmen eingeführt wurde, analysiert nun longitudinale Muster und schlägt Mikrokorrekturen vor, was ein personalisiertes Coaching im Bevölkerungsmaßstab ermöglicht. Solche Echtzeit-Impulse reduzieren die Arbeitsbelastung der Anbieter und treiben gleichzeitig höhere Sensorreneuerungsraten an, was einen positiven Kreislauf für Adhärenz und Umsatz impliziert.

Wachsende Nutzung von Insulinabgabegeräten

Automatisierte Insulindosierungssysteme, die 2024 für erwachsene Typ-2-Patienten zugelassen wurden, erschlossen ein bisher unberührtes Segment, das den Großteil der landesweiten Diabetesprävalenz ausmacht. Patch-Pumpen mit 300-Einheiten-Reservoirs bedienen nun insulinresistente Profile ohne häufige Patronenwechsel und beheben damit eine Unannehmlichkeit, die die Akzeptanz in dieser Gruppe gebremst hatte. Das Ergebnis ist eine schrittweise Migration weg von mehrfachen täglichen Injektionen hin zu hybriden Closed-Loop-Lösungen, insbesondere in hausarztgeführten Programmen. Frühe kommerzielle Rückmeldungen deuten darauf hin, dass die Abwanderung stark sinkt, sobald die Tragezeit drei Monate überschreitet, was auf eine dauerhafte Akzeptanz hindeutet, wenn die anfänglichen Schulungshürden überwunden sind.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe damit verbundene Kosten | −15.9 % | Ländliche und einkommensschwache städtische Gebiete | Kurzfristig (≤ 2 Jahre) |

| Einschränkungen der Versicherungsabdeckung | −11.2 % | Süden und ländliche Regionen | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsdruck auf Einwegpens | −4.8 % | Küstenstaaten mit Umweltauflagen | Langfristig (≥ 4 Jahre) |

| Strenge regulatorische Anforderungen | −8.0 % | National | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe damit verbundene Kosten

Die Kosten bleiben die größte Bremse für die Technologiedurchdringung. Eine Anspruchsanalyse aus dem Jahr 2024 ergab, dass Patienten, die CGM-Rezepte in Einzelhandelsapotheken einlösen, 53 % höhere jährliche Krankheitskosten verursachen als jene, die Kanäle für langlebige Medizinprodukte nutzen [4]Jason C. Allaire, „Untersuchung der Auswirkungen der Gerätebeschaffung auf die reale Adhärenz und Kostenimplikationen der kontinuierlichen Glukoseüberwachung bei Patienten mit Diabetes: Retrospektive Anspruchsanalyse”, JMIR Diabetes, diabetes.jmir.org. Selbst mit ergänzender Abdeckung kann der typische Medicare-Eigenanteil von 20 % budgetbewusste Senioren abschrecken. Die Preissensitivität verzerrt die Akzeptanz daher zugunsten einkommensstärkerer Nutzer und vergrößert die Ungleichheiten bei der glykämischen Kontrolle.

Einschränkungen der Versicherungsabdeckung

Private Kostenträger wenden weiterhin Vorabgenehmigungshürden an, die sich wesentlich von den Bundesvorschriften unterscheiden, was Verschreiber verwirrt und das Onboarding verlangsamt. Arzneimittellisten können sich mit wenig Vorankündigung ändern, wie die Entfernung eines Einweginfusionsgeräts aus dem Leistungsverzeichnis eines großen Apothekenleistungsmanagers zugunsten eines konkurrierenden Patch-Systems zeigt. Diese Schwankungen zwingen Kliniker dazu, mehrere Bestellportale zu beherrschen und Patienten gelegentlich mitten in der Therapie auf eine alternative Marke umzustellen, was ein Adhärenzrisiko einführt. Die administrative Belastung schreckt auch kleine Praxen davon ab, Technologiegespräche zu initiieren, was die Akzeptanz außerhalb großer Endokrinologiezentren indirekt begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Überwachungsgeräte führen die technologische Revolution an

Überwachungsgeräte machen im Jahr 2025 57,64 % des Marktanteils für Diabetesgeräte in den USA aus und bilden den größten Einzelumsatzblock innerhalb der Produkttaxonomie. Kontinuierliche Glukoseüberwachungssysteme weisen eine prognostizierte CAGR von 7,41 % von 2026 bis 2031 auf, was deutlich schneller ist als der Branchendurchschnitt, und diese Differenz impliziert eine schrittweise Verschiebung des Produktmixes hin zu margenstarken Verbrauchsmaterialien. Viele Anbieter bündeln Starter-Kits nun mit Smartphone-Apps, die automatisch Zeitbereichsdiagramme erstellen, wodurch der Bedarf an manuellen Tagebüchern entfällt und der wahrgenommene Wert steigt. Da CGM-Daten alle fünf Minuten verwertbare Erkenntnisse liefern, sind Kliniker zunehmend bereit, die Therapie auf der Grundlage von Trends statt isolierter Fingerstich-Werte anzupassen, was die Unverzichtbarkeit der Geräte stärkt. Ein bemerkenswerter Nebeneffekt ist der schrumpfende Markt für SMBG-Teststreifen, da Patienten, die auf CGM umsteigen, selten zurückkehren, was die Umsatzkanibalisierung für Unternehmen beschleunigt, die noch stark in veralteten Messgeräten engagiert sind.

Die FDA-Zulassung im Jahr 2024 eines rezeptfreien Biosensors, der speziell auf Nicht-Insulinnutzer abzielt, erweiterte den adressierbaren Markt effektiv um Dutzende Millionen Erwachsene, auch wenn die kurzfristige Monetarisierung auf Selbstzahlerkäufen beruht. Frühe kommerzielle Pilotprojekte zeigen, dass das Personal in Einzelhandelsapotheken das Onboarding in unter 10 Minuten abschließen kann, was auf ein skalierbares Point-of-Sale-Modell hindeutet, das sich deutlich von rezeptbasierten Arbeitsabläufen unterscheidet. Der Schritt hat auch Unterhaltungselektronikunternehmen in die Diskussion gebracht, da Glukoseverläufe natürlich in umfassendere Wellness-Dashboards passen. Aus Wettbewerbssicht stehen Überwachungsmarktführer vor dem strategischen Dilemma, medizinische Aussagen mit Lifestyle-Branding in Einklang zu bringen, da eine zu starke Medikalisierung der Botschaft die Massenmarktattraktivität dämpfen könnte.

Nach Patiententyp: Typ-2-Diabetes dominiert das Marktvolumen

Typ-2-Patienten machen im Jahr 2025 92,05 % der Marktgröße für Diabetesgeräte in den USA aus, und ihre schiere Anzahl stellt sicher, dass sie das absolute Einheitenwachstum antreiben, auch wenn die Pro-Kopf-Ausgaben hinter denen der Typ-1-Kohorte zurückbleiben. Die regulatorische Zustimmung im Jahr 2024 für einen automatisierten Insulindosierungsalgorithmus, der auf Erwachsene mit Typ-2-Diabetes zugeschnitten ist, signalisiert einen Wendepunkt in der Technologiegleichstellung zwischen Patientengruppen. Da Kostenträger frühe Realdaten untersuchen, die weniger Notaufnahmebesuche zeigen, wird erwartet, dass sich die Abdeckungsrichtlinien ausweiten und historische Zugangslücken weiter schließen. Da der Typ-2-Beginn häufig im späteren Leben auftritt, umfassen die Designprioritäten für Geräte vereinfachte Schnittstellen und geringen Wartungsaufwand – Faktoren, die Patch-Pumpen gegenüber Schlauchsystemen begünstigen.

Typ-1-Patienten, die 7,95 % des Volumens ausmachen, weisen eine höhere prognostizierte CAGR von 6,61 % auf, da sie mehrere Geräteklassen gleichzeitig einsetzen und Hardware schneller ersetzen, wenn Firmware-Fortschritte erzielt werden. Nahezu acht von zehn Menschen mit Typ-1-Diabetes kombinieren bereits CGM mit Pumpentherapie, was ein Umfeld schafft, in dem inkrementelle Software-Innovationen messbare klinische Gewinne erzielen können. Diese Kohorte generiert auch dichte Datensätze, die akademische Aufmerksamkeit auf sich ziehen, was sie zu erstklassigen Kandidaten für Erstanwendungsstudien algorithmischer Dosierung macht. Die Erkenntnisse aus Typ-1-Studien fließen häufig in spätphasige Protokolle für Typ-2-Nutzer ein, was dieses kleinere Segment effektiv als Testfeld für Produkte der nächsten Generation positioniert.

Endnutzer: Häusliche Pflegeeinrichtungen treiben Geräteinnovationen voran

Häusliche Umgebungen machten im Jahr 2025 66,72 % des Marktanteils für Diabetesgeräte in den USA aus, was eine kulturelle Bewegung hin zum Selbstmanagement widerspiegelt, das durch Telemedizin unterstützt wird. Die Initiative „Gesundheitsversorgung zu Hause” der FDA erkannte Wohnräume offiziell als legitime Versorgungsorte an, was die von Geräteherstellern durchgeführten Programme zur Ferneinführung beschleunigte. Da häusliche Nutzer täglich dutzende Male mit Geräten interagieren, können Verbesserungen der Benutzererfahrung Kaufentscheidungen stärker beeinflussen als technische Spezifikationen. Hersteller investieren nun in verbraucherorientierte Verpackungen und intuitive mobile Tutorials – eine Strategie, die nicht nur die Helpdesk-Kosten senkt, sondern auch die Markenbindung vertieft.

Krankenhäuser und Fachkliniken halten einen kleineren Anteil, wachsen aber mit einer CAGR von 6,95 %, angetrieben durch eine engere Integration von CGM-Daten in elektronische Patientenakten. Stationäre Teams können nun Trenddaten im selben Dashboard abrufen, das Nierenwerte verfolgt, was Echtzeit-Dosierungsanpassungen bei akuten Aufnahmen ermöglicht. Diese Interoperabilität reduziert Liegezeiten und eröffnet neue Abrechnungscodes für die professionelle CGM-Interpretation, was Administratoren dazu veranlasst, Sensoren auf Allgemeinstationen zu bevorraten. Langfristig fördert die stationäre Exposition die ambulante Akzeptanz, da Patienten, die mit einem Gerät entlassen werden, statistisch gesehen eher dazu neigen, Sensoren über ihren Hausarzt nachzubestellen.

Vertriebskanal: E-Commerce stört traditionelle Modelle

Einzelhandelsapotheken halten 60,52 % des Vertriebskanals, gestützt durch Versicherungsplanregeln, die langlebige Geräte über lokale Verkaufsstellen lenken. Dennoch zeichnet der E-Commerce, der voraussichtlich mit einer CAGR von 7,38 % wachsen wird, still und leise die Kundenerwartungen hinsichtlich Komfort und Preistransparenz um. Abonnementmodelle, die Sensoren automatisch vor der Erschöpfung versenden, minimieren Versorgungslücken und verbessern die von Kostenträgern geschätzten Adhärenzmetriken. Durch den Vergleich der Nachfüllhäufigkeit über Kanäle hinweg beobachten Anbieter, dass die Lieferung von Tür zu Tür häufig mit einer gleichmäßigeren Nutzung korreliert, wahrscheinlich weil Engpässe seltener auftreten.

Krankenhausapotheken bedienen hauptsächlich den Bedarf rund um die Entlassung, bieten aber einen entscheidenden Kontaktpunkt für komplexe Therapieschemata, die eine Schulung durch Pflegepersonal vor der Heimanwendung erfordern. Anspruchsanalysen haben eine höhere Sechs-Monats-Adhärenz bei Patienten gezeigt, deren erste Packung von einem Anbieter für langlebige Medizinprodukte statt von einem Einzelhandelsschalter stammt. Die Schlussfolgerung ist, dass strukturiertes Coaching bei der Abholung das langfristige Verhalten beeinflusst, was darauf hindeutet, dass Hersteller die Bindung verbessern könnten, indem sie zertifizierte Schulungsexperten in Fulfillment-Prozesse einbinden. Da Kostenträger-Scorecards zunehmend eine nachhaltige Nutzung belohnen, könnte die Kanalwahl zu einer klinischen ebenso wie logistischen Entscheidung werden.

Geografische Analyse

Der Nordosten verfügt über einen überproportional großen Anteil am Verkauf fortschrittlicher Technologien, begünstigt durch eine überlegene Versicherungsabdeckung und eine hohe Dichte an Endokrinologiefachärzten. Integrierte Versorgungsnetzwerke verfolgen hier aggressive wertorientierte Verträge, was sie zu frühen Anwendern von Fernüberwachungs-Kits macht, die weniger Wiederaufnahmen versprechen. Da akademische Zentren häufig als entscheidende Studienstandorte fungieren, erhalten neue Produkte in dieser Region oft ihre erste Validierung in der realen Welt, was die lokale Verbreitung beschleunigt. Höhere Medianeinkommen bedeuten auch, dass Eigenanteile die Akzeptanz selten bremsen, was zu einer robusten Marktdurchdringung für Diabetesgeräte in den USA sowohl bei Typ-1- als auch bei intensiv behandelten Typ-2-Populationen führt. Ein beobachtbarer Vorteil ist, dass regionale Kostenträger umfangreiche Sensordaten sammeln, was eine granulare versicherungsmathematische Modellierung ermöglicht, die zukünftige Leistungsgestaltung leitet.

Der Mittlere Westen spiegelt die technologische Begeisterung des Nordostens in seinen städtischen Korridoren wider, kämpft aber mit breiteren ländlichen Einzugsgebieten, die die Kapazitäten der Anbieter belasten. Bundesfinanzierte Telemedizin-Infrastrukturförderungen haben dazu beigetragen, einige Lücken zu schließen, indem sie virtuelle Pumpenschulungen über Staatsgrenzen hinweg ermöglichen. Da landwirtschaftliche Arbeitsmuster körpernahe Geräte anders belasten, haben Anbieter begonnen, robuste Gehäuse zu testen, die mechanischen Vibrationen und Kälteeinwirkung standhalten, was Innovationen in nationale Produktlinien zurückfließen lässt. Die Mischung aus fortschrittlicher Therapie in Städten und einfachen Messgeräten in ländlichen Gebieten deutet darauf hin, dass das Einheitenwachstum auch ohne gleichmäßige Technologiesättigung stark bleiben kann, da jede Teilregion ihre eigene Adoptionskurve durchläuft. Diese Vielfalt schützt Hersteller auch vor lokalisierten Erstattungsschocks.

Der Süden weist die höchste Diabetesprävalenz des Landes auf, hinkt jedoch bei der Durchdringung von Premium-Geräten hinterher, was zum Teil auf niedrigere private Versicherungsquoten zurückzuführen ist. Öffentliche Gesundheitsbehörden reagieren darauf, indem sie mit Gemeinschaftskliniken zusammenarbeiten, um Starter-CGM-Kits zu verteilen, in der Hoffnung, dass das Engagement die Nachfrage nach Lebensstilprogrammen ankurbelt, die das Fortschreiten der Krankheit verlangsamen. Frühe Belege deuten darauf hin, dass die Nachfrage nach Folgesensoren steigt, sobald eine grundlegende Vertrautheit erreicht ist, was auf eine latente Bereitschaft hindeutet, die hauptsächlich durch Erschwinglichkeit eingeschränkt wird. Gerätehersteller erproben daher gestaffelte Preismodelle und Subventionsmodelle, die Volumen erschließen und gleichzeitig skalierbare Ansätze für andere einkommensschwache Märkte testen könnten. Diese Experimente fließen in nationale Strategien zur Ausbalancierung von Umsatzoptimierung und Zugangserfordernissen ein.

Wettbewerbslandschaft

Die US-amerikanische Diabetesgerätebranche bleibt konzentriert, wobei die fünf größten Hersteller etwa 70 % des Umsatzes kontrollieren. Wettbewerbsvorteile werden zunehmend durch Cloud-Plattformen definiert, die Überwachung, Dosierung und Analytik integrieren, und nicht mehr allein durch Hardware. Eine im August 2024 angekündigte hochkarätige Partnerschaft zwischen zwei Marktführern verbindet einen beliebten Flash-Glukosesensor mit einem etablierten Pumpenportfolio, was signalisiert, dass Unternehmen die Breite des Ökosystems als entscheidend betrachten. Solche Allianzen rationalisieren auch regulatorische Einreichungen durch den Austausch von Interoperabilitätsnachweisen und verkürzen die Markteinführungszeit für kombinierte Angebote. Aus Sicht der Kostenträger versprechen integrierte Lösungen eine engere glykämische Kontrolle, was Arzneimittelausschüsse dazu veranlasst, Suiten gegenüber eigenständigen Komponenten zu bevorzugen.

Kleinere Akteure finden weiterhin Nischen, indem sie auf Spezialsegmente abzielen oder White-Label-Software-Overlays anbieten, die mit mehreren Sensoren kompatibel sind. Beispielsweise nutzt der Lebensmittelprotokollierungsalgorithmus eines Start-ups Kameraerkennung, um Insulin-Mikrobolus-Vorschläge zu machen, und fügt damit kognitive Unterstützung an jeden Bluetooth-fähigen Pen an. Wenn solche modulare Innovation anhält, müssen Marktführer möglicherweise ihre Programmierschnittstellen weiter öffnen, um nicht die Primärstellung der Benutzeroberfläche an reine Software-Anbieter abzutreten. Die Spannung zwischen geschlossenen und offenen Ökosystemen prägt daher sowohl Akquisitionspipelines als auch Risikokapitalflüsse. Da Interoperabilität auch mit aufkommenden Bundesrichtlinien zu Medizingerätedaten übereinstimmt, könnten Unternehmen, die offene Standards annehmen, reibungslosere regulatorische Wege sehen.

Marktführer der Diabetesgerätebranche in den Vereinigten Staaten

Abbott

Dexcom

Becton Dickinson

Medtronic

F. Hoffmann-La Roche AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Portal Diabetes, Inc. erhielt die FDA-Breakthrough-Device-Designation für sein implantierbares Insulinpumpensystem, die Portal Pump, und initiierte eine Phase-1-Studie mit seinem proprietären temperaturstabilen Insulin. Dies markiert einen wichtigen Schritt in Richtung einer funktionellen Heilung von Typ-1-Diabetes durch die Kombination von implantierbarer Abgabe, CGM-Integration und stabilen Insulinformulierungen.

- November 2025: Dexcom gab die Markteinführung des Dexcom G7 15-Tage-Systems zur kontinuierlichen Glukoseüberwachung in den USA zum 1. Dezember 2025 bekannt. Das Gerät bietet Echtzeit-Glukosemessungen für bis zu 15,5 Tage, zunächst verfügbar über Anbieter von langlebigen Medizinprodukten, mit einem breiteren Einzelhandelsrollout geplant. Dexcom hält weiterhin eine starke Erstattungsabdeckungsführerschaft im CGM-Markt.

- Juli 2025: Mattel stellte die erste Barbie-Puppe mit Typ-1-Diabetes vor und erweiterte damit die Repräsentation im Kinderspielzeug. Dieser Schritt fördert Inklusion und Empathie und spiegelt ein breiteres gesellschaftliches Bewusstsein und die Normalisierung von Diabetesmanagement-Werkzeugen und -Erfahrungen wider.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den US-amerikanischen Markt für Diabetesgeräte als alle von der FDA freigegebenen oder von der FDA zugelassenen Geräte, die entweder den Blutzucker überwachen (Glukosemessgeräte, Teststreifen, Lanzetten, Sensoren zur kontinuierlichen Glukoseüberwachung, Transmitter, Lesegeräte) oder Insulin verabreichen (Pumpen, Pens, Spritzen, Jet-Injektoren). Die Werte werden zum Herstellerverkaufspreis erfasst und in US-Dollar ausgedrückt.

Ausschlüsse aus dem Geltungsbereich: Tragbare Wellness-Tracker, die nur „Trend"-Glukosewerte liefern, Do-it-yourself-Closed-Loop-Software sowie nicht regulierte Online-Kits werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Gerätetyp

- Überwachungsgeräte

- Blutzucker-Selbstmessung (SMBG)

- Blutzuckermessgeräte

- Teststreifen

- Lanzetten

- Kontinuierliche Glukoseüberwachung (CGM)

- Sensoren

- Langlebige Geräte (Sender und Lesegeräte)

- Blutzucker-Selbstmessung (SMBG)

- Managementgeräte

- Insulinpumpen

- Pumpengerät

- Reservoir

- Infusionsset

- Insulinpens

- Einwegpens

- Patronen für wiederverwendbare Pens

- Insulinspritzen

- Jet-Injektoren

- Insulinpumpen

- Überwachungsgeräte

- Nach Patiententyp

- Typ-1-Diabetes

- Typ-2-Diabetes

- Nach Endnutzer

- Häusliche Pflegeeinrichtungen

- Krankenhäuser und Fachkliniken

- Sonstige

- Nach Vertriebskanal

- Krankenhausapotheken

- Einzelhandelsapotheken

- E-Commerce

- Nach US-Region

- Nordosten

- Mittlerer Westen

- Süden

- Westen

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Endokrinologen, Diabetesberater, Beschaffungsleiter bei Krankenhausgruppen sowie leitende Manager nationaler Apothekengruppen in allen vier US-Volkszählungsregionen. Diese Gespräche validierten die Gerätenutzungsraten, durchschnittliche Verkaufspreise, CGM-Penetration und die Patientensegmentmischung und klärten gleichzeitig die in den Sekundärquellen festgestellten Wendepunkte bei der Erstattung.

Desk Research

Wir stützten uns auf erstklassige, frei zugängliche Quellen wie das CDC National Diabetes Statistics System, die FDA 510(k)- und PMA-Gerätearchive, die Nutzungstabellen der Centers for Medicare & Medicaid Services Part B, die HS-Code-Importdaten der U.S. International Trade Commission sowie klinische Fachzeitschriften der American Diabetes Association, um Marktvolumen und politische Veränderungen zu erfassen. Unternehmens-10-Ks, Investorenpräsentationen, wichtige Einkaufsvereinbarungen großer Krankenhausgruppen sowie Nachrichtenfeeds von Dow Jones Factiva bereicherten die Erkenntnisse zu Preisgestaltung und Marktdurchdringung.

Ergänzende Details zu Kanalinventaren und Unternehmenserlösen wurden aus D&B Hoovers entnommen und, wo relevant, aus Marklines für die Versorgung mit Pumpenkomponenten. Die aufgeführten Quellen veranschaulichen unseren Ansatz; zahlreiche weitere Publikationen wurden zur Gegenprüfung von Zahlen und Interpretationen herangezogen.

Marktgröße & Prognose

Wir beginnen mit einer Top-down-Rekonstruktion, die CDC-Prävalenzzahlen mit der Gerätedurchdringung nach Kohorte verknüpft und diese anschließend mit validierten ASPs aus Primärgesprächen multipliziert. Ausgewählte Bottom-up-Aggregationen führender Lieferantenlieferungen und E-Commerce-Kanalprüfungen werden überlagert, um die Gesamtwerte zu verfeinern. Zu den Schlüsselvariablen in unserem Modell zählen die Prävalenz diagnostizierter Diabeteserkrankungen, der Anteil der Patienten mit mehrfacher täglicher Injektionstherapie, die CGM-Adoptionskurve, der durchschnittliche Pumpenersatzzyklus, die Medicare-Erstattungssätze sowie die bei Großmengenstreifenverträgen beobachtete Preiserosion.

Eine multivariate Regression, die durch Szenarioanalysen einem Stresstest unterzogen wurde, projiziert jede Variable bis 2030; Lücken bei Bottom-up-Eingaben werden durch historische gleitende Durchschnitte gefüllt, die um politische und technologische Schocks bereinigt wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Analystenprüfung, Varianzprüfungen anhand externer Benchmarks sowie automatisierte Anomalie-Flags. Das Modell wird jährlich aktualisiert; Zwischenaktualisierungen werden ausgelöst, wenn die FDA eine wichtige Geräteklasse freigibt, CMS die Erstattung ändert oder ein größerer Rückruf die Versorgung unterbricht. Vor der Veröffentlichung führt ein Analyst die neuesten Datenabrufe erneut durch, damit die Kunden die aktuellste Ansicht erhalten.

Warum unsere Ausgangsbasis für den US-amerikanischen Markt für Diabetesgeräte Verlässlichkeit bietet

Veröffentlichte US-Marktwerte unterscheiden sich häufig, weil Unternehmen unterschiedliche Gerätekörbe auswählen, Einzel- und Großhandelspreise vermischen oder in unregelmäßigen Abständen aktualisieren.

Zu den wesentlichen Treibern dieser Abweichungen zählen engere Gerätelisten (einige Studien lassen Jet-Injektoren aus), aggressives CAGR-Stacking ohne Preiserosion oder Prävalenz-Momentaufnahmen für ein einzelnes Jahr, die den steigenden CGM-Anteil ignorieren. Mordors breiterer Geltungsbereich, die ASP-Normalisierung auf Herstellerebene und die jährliche Aktualisierung reduzieren diese Verzerrungen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 26,74 Mrd. (2025) | Mordor Intelligence | - |

| USD 19,30 Mrd. (2024) | Global Consultancy A | Schließt Jet-Injektoren aus und verwendet Einzelhandelspreise ohne Kanalrückrechnung |

| USD 11,04 Mrd. (2024) | Regional Consultancy B | Berücksichtigt nur Insulinverabreichungsgeräte; das Überwachungssegment ist nicht enthalten |

| USD 10,25 Mrd. (2024) | Industry Association C | Wendet statische Prävalenzraten an und modelliert kein CGM-Penetrationswachstum |

Der Vergleich zeigt, dass sich die Zahlen nach Anpassung des Geltungsbereichs und Korrekturen auf Preisniveau der ausgewogenen Ausgangsbasis von Mordor annähern und Entscheidungsträgern eine verlässliche, transparente Grundlage für die Planung bieten.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Diabetesgeräte in den Vereinigten Staaten?

Die Marktgröße für Diabetesgeräte in den Vereinigten Staaten wird voraussichtlich im Jahr 2026 28,29 Milliarden USD erreichen und mit einer CAGR von 5,78 % auf 37,45 Milliarden USD bis 2031 wachsen.

Welche Produktkategorie hält den größten Marktanteil für Diabetesgeräte in den USA?

Überwachungsgeräte, angeführt von kontinuierlichen Glukoseüberwachungssystemen, halten etwa 57,64 % des Umsatzanteils.

Wer sind die wichtigsten Akteure im Markt für Diabetesgeräte in den Vereinigten Staaten?

Abbott, Dexcom, Becton Dickinson, Medtronic und F. Hoffmann-La Roche AG sind die wichtigsten Unternehmen, die im Markt für Diabetesgeräte in den Vereinigten Staaten tätig sind.

Welche regionalen Faktoren prägen die Nachfrage nach Diabetestechnologie in den Vereinigten Staaten?

Der Nordosten profitiert von einer höheren Versicherungsabdeckung und akademischen Zentren, während der Süden trotz höherer Diabetesprävalenz mit Erschwinglichkeitsproblemen konfrontiert ist, was zu unterschiedlichen Akzeptanzraten in den Regionen führt.

Seite zuletzt aktualisiert am: