Marktgröße und Marktanteil für Blasenkrebs-Therapeutika und -Diagnostika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

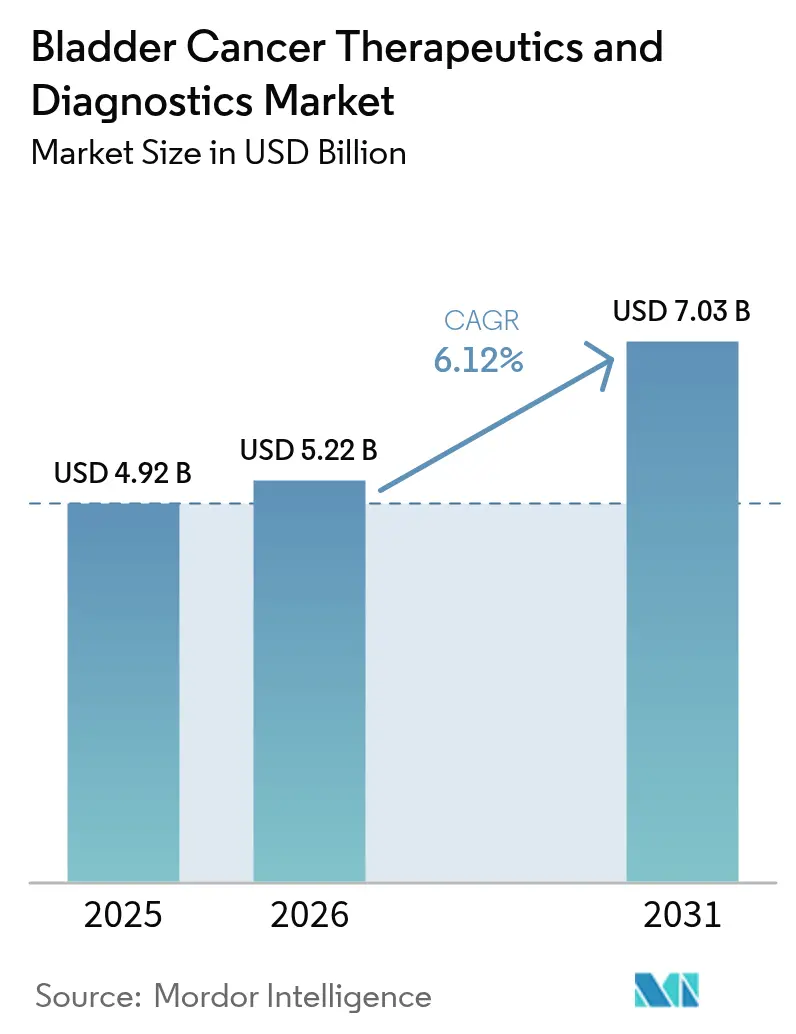

| Marktgröße (2026) | 5.22 Milliarden US-Dollar |

| Marktgröße (2031) | 7.03 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Blasenkrebs-Therapeutika und -Diagnostika von Mordor Intelligence

Die Marktgröße für Blasenkrebs-Therapeutika und -Diagnostika wird im Jahr 2026 auf 5,22 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 4,92 Milliarden USD, mit Prognosen für 2031 von 7,03 Milliarden USD, was einem Wachstum von 6,12 % CAGR über den Zeitraum 2026–2031 entspricht.

Der Fortschritt spiegelt einen strukturellen Wandel von der herkömmlichen Chemotherapie hin zur Präzisionsimmuntherapie wider, angetrieben durch rasche FDA-Zulassungen für Checkpoint-Inhibitoren und Antikörper-Wirkstoff-Konjugate, die heute das Rückgrat von Kombinationsprotokollen bilden. Die weltweit steigende Inzidenz, eine frühere Erkennung durch Blaulicht-Zystoskopie und Erstattungsunterstützung für neuartige Biologika beschleunigen die Nachfrage zusätzlich. Neue intravesikale Wirkstoffabgabesysteme und KI-gestützte Urin-Biomarker-Algorithmen verbessern die klinischen Ergebnisse und optimieren die Nachsorge, was die Verfahrensvolumina sowohl im stationären als auch im ambulanten Bereich steigert. Die Wettbewerbsintensität nimmt zu, da Pharmaunternehmen mit spezialisierten Biotechnologieunternehmen kooperieren, um therapeutische und diagnostische Innovationen mit Kennzahlen der wertorientierten Versorgung in Einklang zu bringen.

Wichtigste Erkenntnisse des Berichts

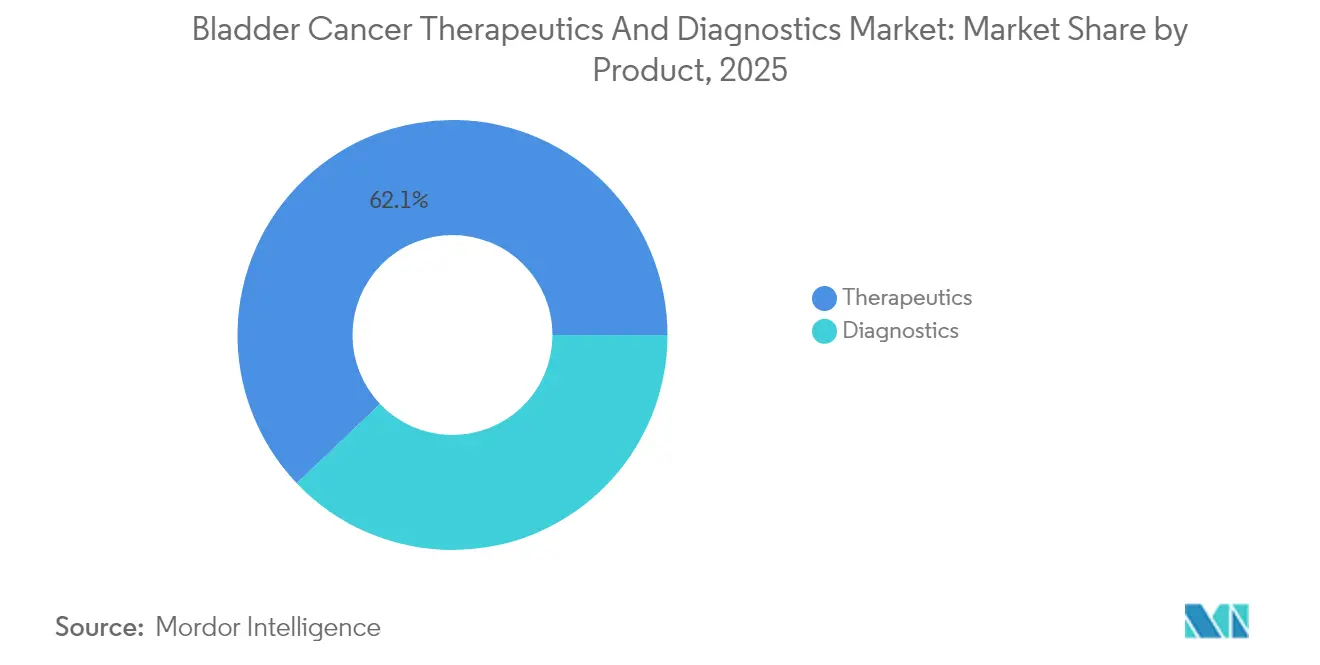

- Nach Produktkategorie hielt der Bereich Therapeutika im Jahr 2025 einen Anteil von 62,10 % am Markt für Blasenkrebs-Therapeutika und -Diagnostika, während die Immuntherapie bis 2031 das höchste Wachstum mit einer CAGR von 8,25 % verzeichnen soll.

- Nach Krebsart entfiel das Urothelkarzinom im Jahr 2025 auf 84,10 % der Marktgröße für Blasenkrebs-Therapeutika und -Diagnostika und soll bis 2031 mit einer CAGR von 9,00 % wachsen.

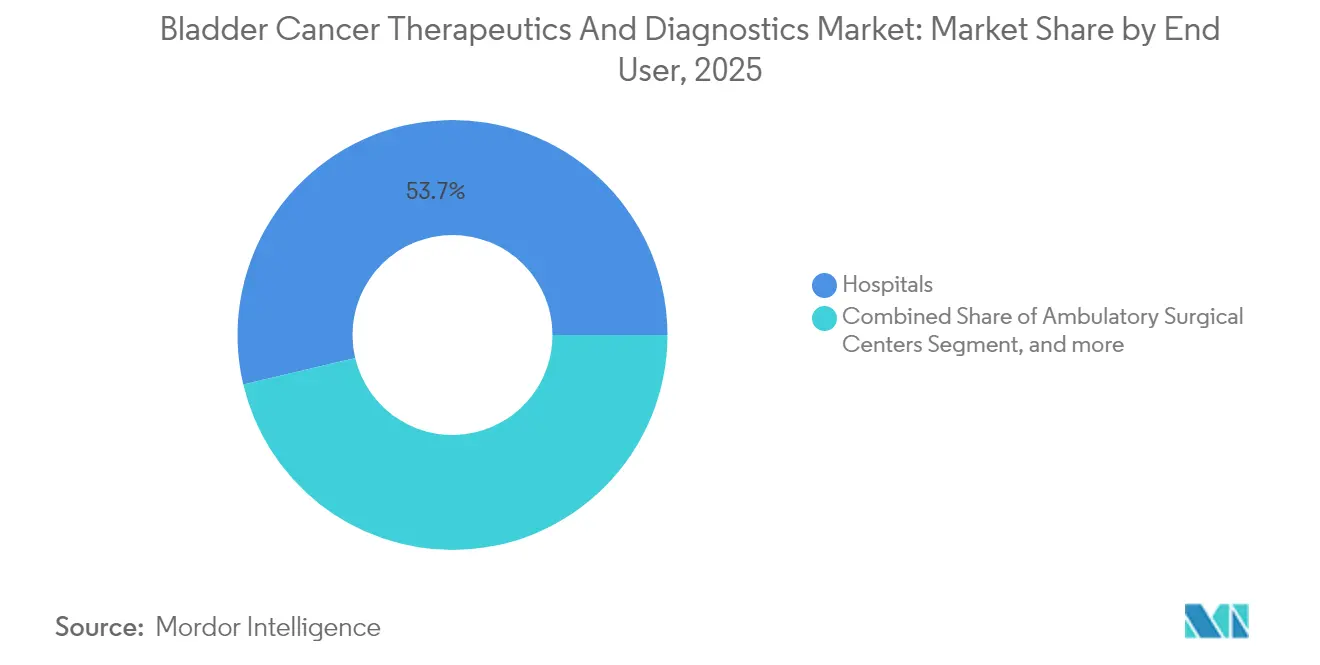

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Umsatzanteil von 53,70 %, während ambulante Operationszentren im Prognosezeitraum voraussichtlich mit einer CAGR von 7,65 % wachsen werden.

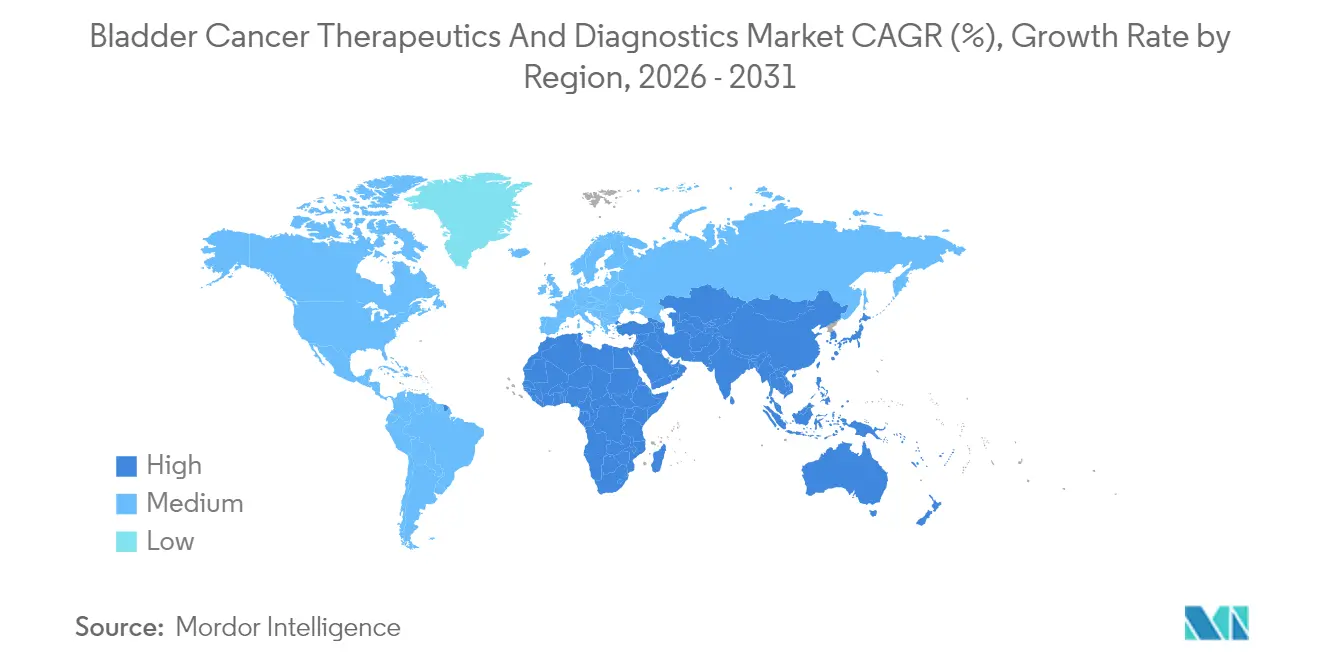

- Nach Geografie führte Nordamerika mit einem Umsatzanteil von 44,20 % im Jahr 2025, und der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 10,40 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Blasenkrebs-Therapeutika und -Diagnostika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende globale Blasenkrebs-Inzidenz | +1.5% | Global; am höchsten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Rasche Zulassungen von Immun-Checkpoint-Inhibitoren und Antikörper-Wirkstoff-Konjugaten | +1.8% | Nordamerika und EU führend; asiatisch-pazifischer Raum folgt | Mittelfristig (2–4 Jahre) |

| Breitere Einführung von Blaulicht- und 4K-Zystoskopie | +1.2% | Nordamerika und Europa; Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| KI-gestützte Urin-Biomarker-Algorithmen | +0.9% | Global; frühe Einführung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Wachstum der Zystoskopie-Volumina in ambulanten Operationszentren | +0.7% | Nordamerika; Ausweitung auf Europa | Kurzfristig (≤ 2 Jahre) |

| Nachfüllbare intravesikale Wirkstoffabgabesysteme | +0.6% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende globale Blasenkrebs-Inzidenz

Die Inzidenz steigt weiter an, da die alternde Bevölkerung zunimmt und die berufliche Exposition gegenüber Karzinogenen anhält. Epidemiologische Daten zeigen einen stetigen Anstieg bei Personen ab 65 Jahren, was die Nachfrage nach diagnostischer Überwachung und Mehrlinientherapien erhöht.[1]Michael Guterbock, „Nachhaltige Onkologieversorgung: Eine europäische Perspektive”, The Economist, economist.com Eine frühere Erkennung durch bildgebende Verfahren und urinbasierte Tests vergrößert die behandlungsberechtigte Kohorte, insbesondere bei nicht-muskelinvasiver Erkrankung. Gesundheitssysteme bauen spezialisierte Urologiezentren aus und investieren in geschultes Personal, um mit den Wiederholungseingriffen umzugehen, die mit hohen Rezidivraten verbunden sind. Diese wiederkehrenden Episoden sichern die Umsatzgenerierung für Zystoskopiegeräte, Verbrauchsmaterialien und adjuvante Therapien. Wirtschaftliche Modelle berücksichtigen nun indirekte Kosten, die mit der lebenslangen Überwachung verbunden sind, und verstärken den Wandel hin zu Technologien, die das Rezidivrisiko senken.

Rasche Zulassungen von Immun-Checkpoint-Inhibitoren und Antikörper-Wirkstoff-Konjugaten

Beschleunigte regulatorische Verfahren verkürzen Entwicklungszyklen und beschleunigen den Patientenzugang zu neuartigen Biologika. Die FDA gewährte Durchbruchsstatus für Wirkstoffe wie Enfortumab Vedotin und Durvalumab, was eine kommerzielle Markteinführung innerhalb von fünf Jahren nach Zulassungsstudien ermöglichte.[2]Youssef Rddad, „'Beispiellose' Daten bestätigen Erstlinien-Enfortumab-Vedotin-Kombination bei fortgeschrittenem Blasenkrebs”, Oncology News Central, oncologynewscentral.com Die Überlebensvorteile sind überzeugend: Die Kombination von Pembrolizumab mit Enfortumab Vedotin erzielt ein medianes Gesamtüberleben von 33,8 Monaten gegenüber 15,9 Monaten bei Chemotherapie. Marktteilnehmer mit robusten Pipelines sichern sich Erstmovervorteile und erzielen Premiumpreise. Traditionelle Chemotherapieanbieter müssen nun Biologika mitentwickeln oder riskieren einen Marktanteilsverlust im Markt für Blasenkrebs-Therapeutika und -Diagnostika.

Breitere Einführung von Blaulicht- und 4K-Zystoskopie

Verbesserte Visualisierung erhöht die Erkennungsgenauigkeit, indem flache und multifokale Läsionen sichtbar gemacht werden, die von Weißlicht-Endoskopen häufig übersehen werden. Medicare-Erstattungsentscheidungen im Jahr 2024 beseitigten Kostenhürden und katalysierten damit die Einführung ambulanter Leistungen.[3]Blue Cross Blue Shield of North Carolina, „Urintumormarker für Blasenkrebs AHS – G2125”, bcbsnc.com Die Integration mit 4K-Bildgebung verbessert die Klarheit während der Resektion, was zu niedrigeren Rezidiv- und Reoperation sraten führt. Ambulante Operationszentren nutzen kürzere Durchlaufzeiten, um elektive Zystoskopievolumina aufzunehmen, und erweitern den Markt für Blasenkrebs-Therapeutika und -Diagnostika über die Krankenhausgrenzen hinaus. Gerätehersteller reagieren mit kompakten, tragbaren Systemen, die für den Einsatz in eingeschränkten Operationssälen konzipiert sind.

KI-gestützte Urin-Biomarker-Algorithmen

Plattformen für maschinelles Lernen kombinieren Zytologie, Proteinmarker und genomische Signaturen, um maligne Zellen mit einer Sensitivität von nahezu 90 % in Validierungsstudien zu identifizieren. Cloud-basierte Analysen standardisieren die Interpretation in Laboratorien und reduzieren die Variabilität zwischen Untersuchern. Diese Tests könnten die invasive Zystoskopie in Überwachungsprotokollen teilweise ersetzen, wodurch die Patientencompliance gesteigert und die verfahrensbedingte Morbidität gesenkt wird. Kommerzielle Einführungen konzentrieren sich auf Regionen mit hoher Inzidenz, in denen Überwachungsfallzahlen eine erhebliche Belastung für Gesundheitssysteme darstellen. Herausforderungen bestehen weiterhin hinsichtlich der Erstattungskodierung und der Akzeptanz durch Kliniker, aber Pilotprogramme berichten von günstigen Kosten-Nutzen-Verhältnissen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Patentabläufe und generischer Preisverfall bei wichtigen Chemotherapeutika | -0.8% | Global; preissensible Märkte am stärksten betroffen | Kurzfristig (≤ 2 Jahre) |

| Hohe Kosten und Erstattungshürden für neuartige Biologika | -0.6% | Schwellenmärkte; selektive Auswirkungen in entwickelten Regionen | Mittelfristig (2–4 Jahre) |

| Globale BCG-Engpässe stören Therapiemuster | -0.5% | Global; schwerwiegend in Lateinamerika und Asien | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Verfügbarkeit von Blaulichtgeräten in Schwellenmärkten | -0.4% | Schwellenmärkte und ländliche Gebiete in entwickelten Ländern | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Patentabläufe und generischer Preisverfall bei wichtigen Chemotherapeutika

Der Ablauf der Patente für Mitomycin C und Cisplatin lädt den Generikawettbewerb ein, der die Therapiemargen komprimiert. Preisrückgänge begünstigen Kostenträger, schränken jedoch die Herstellereinnahmen ein, die für Reinvestitionen in Forschung und Entwicklung benötigt werden. Obwohl Generika den Zugang erweitern, verteilen sie Volumina auf mehrere Anbieter und verwässern damit Skaleneffekte. Interessengruppen erkunden hybride Therapieschemata, die kostengünstige Zytostatika mit Premium-Biologika kombinieren und Erschwinglichkeit mit Wirksamkeit in Einklang bringen. Dennoch führen Verhandlungen über gebündelte Preisgestaltung zu Komplexität in den Beschaffungsprozessen für Krankenhaussysteme, die bereits unter Budgetdruck stehen.

Hohe Kosten und Erstattungshürden für neuartige Biologika

Checkpoint-Inhibitoren und Antikörper-Wirkstoff-Konjugate werden in mehreren Märkten zu Listenpreisen von über 100.000 USD pro Behandlungszyklus angeboten, was die Kostenträgerbudgets belastet, die mehrere onkologische Prioritäten abwägen müssen. Der Zugang in Ländern mit mittlerem Einkommen bleibt uneinheitlich, wobei Vorabgenehmigungen und Stufentherapieanforderungen den Behandlungsbeginn verzögern. Wertbasierte Verträge, die die Zahlung an ein anhaltendes Ansprechen knüpfen, zeichnen sich als Kompromisslösungen ab, erfordern jedoch eine Datenerfassungsinfrastruktur, die nicht einheitlich verfügbar ist. Hersteller setzen gestaffelte Preisgestaltung oder lokale Produktionspartnerschaften ein, um Erschwinglichkeitslücken zu schließen, doch die Akzeptanz in ressourcenarmen Umgebungen bleibt hinter dem erwarteten klinischen Nutzen zurück.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Therapeutika behalten die Führungsposition, während Diagnostika schnell skalieren

Therapeutika machten im Jahr 2025 62,10 % des Umsatzes im Markt für Blasenkrebs-Therapeutika und -Diagnostika aus, was die wiederholte Dosierung und die hohen Stückpreise systemischer und intravesikaler Wirkstoffe widerspiegelt. Allein die Immuntherapie soll mit einer CAGR von 8,25 % wachsen, gestützt durch erweiterte Zulassungen für Pembrolizumab, Durvalumab und Nivolumab. Antikörper-Wirkstoff-Konjugate wie Enfortumab Vedotin eröffnen neue Salvage-Wege, insbesondere für platinungeeignete Kohorten. Die Marktgröße für Blasenkrebs-Therapeutika und -Diagnostika im Bereich Diagnostika steigt, angetrieben durch Blaulicht-Endoskope, 4K-Bildgebungssysteme und KI-gestützte Urintests, die gemeinsam die Früherkennung verbessern.

Intravesikale Abgabeplattformen wie TAR-200 und UGN-102 gewinnen an Bedeutung, indem sie Chemotherapeutika direkt in die Blasenwand freisetzen, die systemische Exposition reduzieren und gleichzeitig die Wirksamkeit erhalten. Diagnostikunternehmen skalieren die Produktion von Einweg-Endoskopen und Fluoreszenzfarbstoffen, da Verfahrensvolumina in ambulante Einrichtungen verlagert werden. Molekulare Panels, die DNA-Methylierung und Proteinmarker kombinieren, nähern sich der Aufnahme in Leitlinien und sind bereit, Überwachungsalgorithmen neu zu definieren, sobald die Erstattungsanpassung erfolgt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Krebsart: Urothelkarzinom dominiert die Entwicklungsbemühungen

Das Urothelkarzinom machte im Jahr 2025 84,10 % des Umsatzes aus und soll eine CAGR von 9,00 % liefern, was seine Position als Schwerpunkt klinischer Innovation im Markt für Blasenkrebs-Therapeutika und -Diagnostika festigt. Seine molekulare Landschaft ermöglicht PD-1-Blockade, FGFR-Inhibition und Antikörper-Wirkstoff-Konjugat-Therapie und bietet mehrere Kommerzialisierungswege für pharmazeutische Pipelines. Parallel dazu wird der Marktanteil für Blasenkrebs-Therapeutika und -Diagnostika im Zusammenhang mit dem Urothelkarzinom zunehmen, da weitere Erstlinienkombinationen die Zulassung erhalten.

Plattenepithelkarzinom und Adenokarzinom bleiben unterversorgt und machen zusammen nur einen bescheidenen Anteil der Marktgröße für Blasenkrebs-Therapeutika und -Diagnostika aus. Begrenzte klinische Studieneinschreibungen und heterogene molekulare Profile verlangsamen die Arzneimittelentwicklung. Dennoch bestehen Nischenmöglichkeiten für Entwickler, die seltene Mutationswege anvisieren oder Basket-Trial-Rahmen nutzen, um die Evidenzgenerierung zu beschleunigen.

Nach Endnutzer: Krankenhäuser verankern die Versorgung, während die Beteiligung ambulanter Operationszentren zunimmt

Krankenhäuser hielten im Jahr 2025 53,70 % der Ausgaben und fungierten als Zentren für komplexe Resektionen, die Einleitung systemischer Therapien und das Management von unerwünschten Ereignissen. Sie beherbergen multidisziplinäre Gremien, die diagnostische Befunde mit personalisierten Behandlungsplänen in Einklang bringen, und festigen damit ihre zentrale Rolle im Markt für Blasenkrebs-Therapeutika und -Diagnostika. Die dem Bereich ambulante Operationszentren zuzurechnende Marktgröße soll rasch wachsen, da sich die Erstattung angleicht und die Verfahrenszeiten für viele zystoskopiebasierte Eingriffe unter zwei Stunden fallen.

Ambulante Operationszentren optimieren die Terminplanung und reduzieren den stationären Bettenbedarf, was sowohl Kostenträgern als auch Patienten durch niedrigere Einrichtungsgebühren und kürzere Erholungszeiten zugute kommt. Fachzentren entstehen rund um akademische Einrichtungen, die Fördermittel der Nationalen Gesundheitsinstitute und der EU für translationale Forschung erhalten und klinische Versorgung mit Protokollentwicklung verbinden. Diese Standorte pilotieren häufig KI-gestützte Entscheidungsunterstützungstools und schaffen damit reale Evidenz, die breitere Einführungspfade prägt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika trug im Jahr 2025 44,20 % des Umsatzes bei, angetrieben durch starke FDA-Beschleunigungsprogramme, Aktualisierungen der Leitlinien des Nationalen Umfassenden Krebsnetzwerks und Medicare-Erstattungen, die Blaulicht-Zystoskopie-Kits und Urin-Biomarker-Tests unterstützen. Private Kostenträger gleichen sich zunehmend an bundesstaatliche Entscheidungen an und erleichtern damit den landesweiten Zugang. Kanada nutzt provinzübergreifende Einkaufsgemeinschaften, um günstige Biologikapreise auszuhandeln, während Mexiko die öffentliche Onkologieversorgung durch Reformen des Seguro Popular ausbaut. Grenzüberschreitende Patientenströme bleiben begrenzt, könnten jedoch zunehmen, wenn neuartige Therapien in tertiäre Zentren entlang der US-mexikanischen Grenze vordringen.

Der asiatisch-pazifische Raum soll bis 2031 die schnellste regionale CAGR von 10,40 % erzielen, da China, Japan und Indien ihre onkologische Infrastruktur ausbauen. Chinas lokale Fertigungspartnerschaften senken die Stückkosten für Checkpoint-Inhibitoren und katalysieren die Akzeptanz in provinziellen Krebszentren. Japan weist eine hohe Akzeptanzrate für Enfortumab Vedotin und Pembrolizumab auf, hauptsächlich aufgrund einer robusten nationalen Krankenversicherungsabdeckung. Indische Privatklinikketten führen schrittweise die Blaulicht-Zystoskopie ein und priorisieren dabei Großstädte, in denen verfügbare Einkommen Zuzahlungen ermöglichen, bis eine breitere Versicherungsabdeckung erreicht ist. ASEAN-Länder wie Singapur und Malaysia pilotieren KI-gestützte Urindiagnostik im Rahmen wertbasierter Versorgungspiloten.

Europa zeigt ein ausgewogenes Wachstum, das durch den koordinierten Prüfprozess der Europäischen Arzneimittel-Agentur und nationale Bewertungen von Gesundheitstechnologien vorangetrieben wird, die Kosten-Nutzen-Klarheit betonen. Das DRG-System in Deutschland erstattet Blaulicht-Endoskope innerhalb ambulanter Pakete und fördert damit die Verlagerung weg von stationären Zystoskopien. Der Krebsarzneimittelfonds des Vereinigten Königreichs beschleunigt den bedingten Zugang zu neuartigen Antikörper-Wirkstoff-Konjugaten und sammelt gleichzeitig Registerdaten, um vollständige Finanzierungsentscheidungen des Nationalen Gesundheitsdienstes zu informieren. Südeuropäische Märkte harmonisieren die Beschaffung über gemeinsame Ausschreibungen und nutzen gebündelte Volumina, um Biologikarabatte auszuhandeln, während sie den offenen Zugang zu leitliniengestützten Innovationen aufrechterhalten.

Regulatorisches Umfeld

Die Regulierung von Blasenkrebstherapeutika und -diagnostika wird zunehmend durch beschleunigte onkologische Zulassungsverfahren und eine engere Koordination bei Kombinationen aus Arzneimitteln und Medizinprodukten sowie Arzneimitteln und Diagnostika geprägt. In den Vereinigten Staaten stuft die FDA Kombinationsprodukte gemäß 21 CFR 3.2(e) ein, wobei die Koordination der Überprüfung über das Office of Combination Products erfolgt, und führt krankheitsspezifische Entwicklungsleitlinien für Endpunkte und Studiendesign bei der adjuvanten Behandlung von Blasenkrebs. Ein Beleg dafür im Jahr 2026 sind FDA-Zulassungen, die adjuvante Behandlungsentscheidungen mit molekularen Tests verknüpfen, darunter die FDA-Zulassung von Genentech (Roche) im Mai 2026 für Tecentriq (Atezolizumab) bei einer durch ctDNA-MRD definierten Population mit muskelinvasivem Blasenkrebs, zusammen mit der FDA-Zulassung von Natera's Signatera CDx als Begleitdiagnostik für diese Anwendung.

In Europa bildet die Verordnung (EU) 2017/745 (MDR) die Grundlage für die Aufsicht über Medizinprodukte und IVD. Bei integralen Kombinationen aus Arzneimittel und Medizinprodukt ist eine wissenschaftliche Stellungnahme der EMA oder einer nationalen zuständigen Behörde erforderlich, wenn das Arzneimittel die hauptsächliche Wirkungsweise bereitstellt. Die Leitlinienaktivitäten der EMA zu Qualitätsanforderungen für Arzneimittel-Medizinprodukt-Kombinationen sowie zugehörige Frage-und-Antwort-Dokumente untermauern die Erwartungen an Lebenszyklusnachweise, Qualitätsdokumentation und ein abgestimmtes Risikomanagement über die Arzneimittel- und Geräteelemente hinweg. Diese Rahmenwerke sind relevant für intravesikale Verabreichungssysteme, Verbrauchsmaterialien für die Blaulicht-Zystoskopie und Begleitdiagnostika, die zunehmend an gekennzeichnete therapeutische Indikationen gebunden sind.

Wettbewerbslandschaft

Der Markt für Blasenkrebs-Therapeutika und -Diagnostika ist fragmentiert. Roche, Merck, Bristol Myers Squibb und AstraZeneca dominieren den Immun-Onkologie-Umsatz, halten jedoch jeweils nur einen Teil der Indikationen. Der Erfolg von Enfortumab Vedotin veranlasste Seagen und Pfizer, die Entwicklung von Antikörper-Wirkstoff-Konjugaten der nächsten Generation zu beschleunigen, einschließlich solcher, die gegen Nectin-2 und Nectin-3 gerichtet sind. Strategische Allianzen nehmen zu; Mercks Vereinbarung aus dem Jahr 2024 mit Kelun-Biotech fügte sieben Antikörper-Wirkstoff-Konjugat-Kandidaten zu seiner urothelkarzinombezogenen Pipeline hinzu. Johnson & Johnsons TAR-200-Einsätze setzen Gemcitabin mit Freisetzungsverzögerung innerhalb eines biologisch abbaubaren Rings frei und ermöglichen eine 21-tägige Verweildauer ohne Katheterentfernung – ein Vorteil bei nicht-muskelinvasiver Erkrankung.

Diagnostische Innovationen bringen neue Marktteilnehmer hervor. Photocures Cysview-Farbstoff behauptet seinen Erstmoverstatus in der Blaulicht-Bildgebung, während Karl Storz und Olympus mit 4K-Technologien konkurrieren, die nicht mit Fluoreszenzfiltern kompatibel sind. KI-Start-ups lizenzieren Urin-Biomarker-Klassifikatoren an regionale Laboratorien und schaffen skalierbare, plattformunabhängige Angebote. Die Wettbewerbsnarrative nimmt zu und betont gebündelte Lösungen, die Testergebnisse mit therapeutischen Entscheidungen verknüpfen, wodurch Entscheidungszyklen verkürzt und Anbieter in Beschaffungsausschreibungen differenziert werden. Portfolios an geistigem Eigentum betonen Gerät-Wirkstoff-Kombinationen und algorithmische Entscheidungsunterstützung, was die Konvergenz von Software, Hardware und Biologika widerspiegelt.

Die Investorenstimmung begünstigt Unternehmen, die sowohl therapeutische als auch diagnostische Erstattungsstrukturen navigieren können. Private-Equity-Gruppen erwerben Ketten ambulanter Operationszentren, die mit Blaulicht-Suiten ausgestattet sind, und setzen auf vorhersehbares Umsatzwachstum und Konsolidierungssynergien. Unterdessen sichern sich größere Pharmaunternehmen Pipeline-Risiken ab, indem sie Kaufoptionsklauseln mit frühen Biotech-Partnern vereinbaren und so Zugang zu bahnbrechender Wissenschaft ohne Vorabintegrationskosten sicherstellen.

Marktführer im Bereich Blasenkrebs-Therapeutika und -Diagnostika

Bristol-Myers Squibb Company

GlaxoSmithKline PLC

Merck & Co. Inc.

Johnson & Johnson (Janssen)

F. Hoffmann-La Roche Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Biomarker-definierte perioperative und adjuvante Versorgung schafft kommerziellen Freiraum, in dem Therapeutika und Diagnostika als verbundener Pfad und nicht als getrennte Posten beschafft werden. Im Mai 2026 genehmigte die FDA Genentechs Tecentriq zur adjuvanten Behandlung von Patienten mit muskelinvasivem Blasenkrebs, definiert durch ctDNA-basierte molekulare Resterkrankung, zusammen mit Nateras Signatera CDx als Begleitdiagnostik, wodurch die Testadoption und die longitudinale Überwachung zu einem praktischen Torwächter für die Nutzung von Immuntherapien werden. Dies unterstützt Chancen für Labore und Diagnostikentwickler, Probenlogistik, Berichtsworkflows und Evidenzgenerierung mit Urologie- und Onkologieanbietern zu bündeln, während Pharmapartner ihre Label-Support-Programme ausweiten, um ctDNA-Tests in der Nachsorge nach Zystektomie operativ zu verankern.

Frühere Kombinationstherapien erweitern zudem die adressierbaren Patientengruppen und verlagern Ausgaben in neoadjuvante und adjuvante Behandlungsbereiche. Im Juli 2026 genehmigte die FDA PADCEV (Enfortumab Vedotin) plus KEYTRUDA (Pembrolizumab), einschließlich einer subkutanen Formulierungsoption (KEYTRUDA QLEX), zur perioperativen Behandlung von muskelinvasivem Blasenkrebs. Die Europäische Kommission genehmigte KEYTRUDA plus PADCEV im Juni 2026 für resezierbare, cisplatin-ungeeignete muskelinvasive Erkrankungen. Auf der diagnostischen Seite bewegen sich nicht-invasive Ansätze von der Forschung hin zur klinischen Validierung, darunter im Februar 2026 berichtete multizentrische Real-World-Daten aus britischen NHS-Hämaturie-Kliniken für den DNA-basierten GALEAS-Bladder-Assay, die eine Sensitivität von 92,2% und eine Spezifität von 92,0% für die Neudiagnose von Blasenkrebs zeigten. Geräte-basierte Sensorkonzepte wie ein von MIT gemeldeter katheterbasierter Nanosensor (Mai 2026) weisen ebenfalls auf einen Weg hin, die Erkennung in routinemäßige urologische Arbeitsabläufe zu integrieren, was Investitionen in integrierte Versorgungsmodelle unterstützt, die Überwachungstests, Zystoskopie-Triage und frühere systemische Therapieentscheidungen kombinieren.

Aktuelle Branchenentwicklungen

- Juli 2026: Merck gab bekannt, dass die US-amerikanische FDA KEYTRUDA (Pembrolizumab) und KEYTRUDA QLEX (Pembrolizumab und Berahyaluronidase alfa-pmph), jeweils in Kombination mit PADCEV (Enfortumab Vedotin-ejfv), zur perioperativen Behandlung von muskelinvasivem Blasenkrebs zugelassen hat. Die Entscheidung erweitert den Einsatz von PD-1 plus ADC auf frühere Krankheitsstadien und fügt eine subkutane Verabreichungsoption hinzu, die den Durchsatz in Infusionszentren und die Versorgungspfade neu gestalten kann.

- Juli 2025: AstraZeneca erhielt die Zulassung der Europäischen Kommission für Durvalumab (Imfinzi) in Kombination mit Gemcitabin und Cisplatin als Erstlinienbehandlung für lokal fortgeschrittenes oder metastasiertes Urothelkarzinom. Die Zulassung stärkt die Rolle von Checkpoint-Inhibitoren in der metastasierten Erstlinienversorgung und beeinflusst die Standardisierung von Krankenhausformularien und Behandlungsprotokollen in den EU-Märkten.

- Dezember 2024: CG Oncology startete seine Phase-3-Studie BOND-003 zur Bewertung von CG0070 bei BCG-refraktärem nicht-muskelinvasivem Blasenkrebs. Der Fortschritt in ein zulassungsrelevantes Programm erhöht den Wettbewerbsdruck im BCG-refraktären Segment und unterstützt weitere Investitionen in intravesikale Immuntherapie-Alternativen angesichts von BCG-Lieferengpässen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Umsätze aus der Diagnose und Behandlung von Blasenkrebs unter Verwendung gängiger Testmethoden und Therapieoptionen, erfasst am Ort der Leistungserbringung in jeder erfassten Region.

Ausschlüsse des Umfangs: Wir schließen allgemeine unterstützende onkologische Pflege, breitere urologische Verfahren, die nicht mit der Diagnose von Blasenkrebs verbunden sind, und nicht-medizinische Wellness-Dienstleistungen aus.

Übersicht der Segmentierung

- Nach Produkt

- Therapeutika

- Chemotherapie

- Immuntherapie

- Antikörper-Wirkstoff-Konjugate

- Intravesikale Wirkstoffabgabesysteme

- Diagnostika

- Zystoskopie

- Blasenultraschall und Bildgebung

- Urinanalyse und Teststreifen-Tests

- Urin- und Flüssigbiopsie-Biomarker-Panels

- Therapeutika

- Nach Krebsart

- Urothelkarzinom

- Plattenepithelkarzinom

- Adenokarzinom und andere seltene Typen

- Nach Endnutzer

- Krankenhäuser

- Ambulante Operationszentren

- Fachzentren

- Akademische und Forschungseinrichtungen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Desk Research

Die Schreibtischarbeit beginnt mit der Festlegung des Krankheits- und Versorgungspfadkontexts, sodass das Modell darauf basiert, wie Blasenkrebs entdeckt, bestätigt, behandelt und anschließend im Zeitverlauf überwacht wird. Dafür stützen wir uns auf öffentliche klinische und epidemiologische Quellen wie Krebsregister und Überwachungsprogramme (zum Beispiel CDC und NCI), globale Gesundheitsstatistiken (zum Beispiel WHO), begutachtete klinische Leitlinien und Fachzeitschriften sowie behördliche Offenlegungen zu Arzneimitteln und Tests (zum Beispiel FDA- und EMA-Materialien).

Danach kartieren wir Preis- und Nutzungssignale anhand von Quellen wie Veröffentlichungen von Krankenhäusern und Kostenträgern, Referenzen zur Verfahrenskodierung, Konferenzpostern, die die Testakzeptanz zusammenfassen, sowie öffentlichen Unternehmensunterlagen und Investorenpräsentationen. An einigen Stellen werden kostenpflichtige Abonnements, die Unternehmensfinanzdaten und Informationen unterstützen, sowie Patentdatenbanken genutzt, um Produktpositionierungen und annähernde Umsatzfußabdrücke gegenzuprüfen. Die hier aufgeführten Schreibtischquellen dienen nur als Beispiele, und viele weitere öffentliche und kostenpflichtige Quellen wurden ebenfalls zur Erhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Primärinterviews und Umfragen wurden genutzt, um zu bestätigen, wie sich Test- und Behandlungsentscheidungen je nach Patiententyp, Versorgungsumfeld und Region unterscheiden, und um Annahmen anzupassen, die im Vergleich zur realen Praxis unstimmig erschienen. Wir sprachen mit einer Mischung aus Klinikern, Labor- und Bildgebungsakteuren, Krankenhaus-Beschaffungsteams und kommerziellen Führungskräften, was uns half, die Akzeptanz von Zystoskopie, Urintests und neueren Therapieansätzen in wichtigen Regionen zu validieren. Das Feedback wurde auch genutzt, um die Aufteilung zwischen Diagnostik- und Therapeutika-Umsätzen zu überprüfen und Preisänderungsannahmen über den Prognosezeitraum zu testen.

Verteilung der Befragten der primären Forschungsarbeit vor Ort

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 37% | CXOs: 12% | APAC: 46% |

| Mittleres Segment: 47% | Funktions-/Bereichsleiter: 41% | EMEA: 35% |

| Kleinere Akteure: 16% | Manager: 47% | Amerika: 19% |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einem Top-down-Ansatz, bei dem Inzidenz- und Prävalenzsignale, Diagnoseraten und Annahmen zum Behandlungspatienten-Trichter in erwartete Volumina wichtiger diagnostischer Ereignisse und Therapienutzung umgewandelt werden, die dann anhand typischer Preispunkte nach Region und Umfeld bewertet werden. Um die Gesamtsummen realistisch zu halten, werden auch selektive Bottom-up-Näherungen durchgeführt, wie beispielsweise gesampelte Umsatz-Zusammenfassungen aus öffentlichen Unternehmensberichten, Kanalprüfungen zur Testpreisgestaltung sowie Prüfungen von Volumen mal durchschnittlichem Verkaufspreis für stark genutzte Verfahren.

Zu den Eingaben, die das Modell häufig beeinflussen, gehören die Fallbelastung durch Blasenkrebs und die Altersverteilung, Nutzungsmuster bei Zystoskopie und Urintests, Verschiebungen im Behandlungsmix zwischen Chemotherapie, Immuntherapie und anderen Modalitäten, Anteile der Versorgungsumfelder (Krankenhaus versus ambulante und Facheinrichtungen) sowie regionale Änderungen bei Erstattung und Zugang. Wo die Bottom-up-Sichtbarkeit nur teilweise gegeben ist, werden Lücken mithilfe konservativer Durchdringungsspannen behandelt, die an Interview-Feedback verankert und anschließend mit dem Top-down-Nachfragepool abgeglichen werden.

Für die Prognose nutzen wir hauptsächlich Szenarioanalysen, die durch Trendlinien bei wichtigen Treibern gestützt werden, sodass das Wachstum nicht auf einer einzelnen Kurvenanpassung basiert. Annahmen zu Akzeptanz und Preisgestaltung werden mit Experten überprüft, und die Szenarien werden so gemischt, dass sie am stärksten mit Leitlinienänderungen, Therapieeinführungen und dem erwarteten Screening- und Nachsorgeverhalten übereinstimmen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden mit unabhängigen Signalen trianguliert, wie zum Beispiel der regionalen Ausrichtung der onkologischen Ausgaben, Indikatoren für Verfahrensvolumina und gemeldeten Umsatztrends großer börsennotierter Akteure, und anschließend auf Jahr-zu-Jahr-Sprünge überprüft, die nicht mit der klinischen Praxis übereinstimmen. Wenn Abweichungen festgestellt werden, werden Eingaben überarbeitet und gezielte erneute Kontakte ausgelöst, insbesondere bei Nutzungsraten und Preisentwicklung.

Vor der endgültigen Freigabe durchläuft das Modell mehrstufige Analystenprüfungen, bei denen Annahmen, Formeln und Umrechnungen erneut überprüft werden, gefolgt von einer abschließenden Prüfung auf interne Konsistenz über Regionen und Versorgungsumfelder hinweg. Berichte werden jährlich aktualisiert, mit zwischenzeitlichen Updates, falls ein wesentliches Ereignis eintritt, und ein letzter Durchgang vor der Auslieferung wird durchgeführt, damit Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktgröße für Blasenkrebstherapeutika-Diagnostika von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Blasenkrebstherapeutika und -diagnostika können weit auseinanderliegen, selbst wenn der Themenname ähnlich ist, da die Studien möglicherweise nicht dieselben Versorgungsschritte oder dieselben Umsatzpunkte erfassen. Unterschiede ergeben sich in der Regel daraus, was unter Diagnostik einbezogen wird, wie Therapielinien gezählt werden, welches Basisjahr gewählt wurde und wie Preis und Nutzung projiziert werden.

Die Tabelle zeigt eine breite Streuung bei den Werten des laufenden Jahres. Im Modell von Mordor Intelligence wird die Schätzung um den kombinierten Therapeutika- und Diagnostikpfad herum aufgebaut und an Nutzungssignale des Versorgungsumfelds angepasst (einschließlich Nachsorge- und Überwachungsmustern), während einige andere Schätzungen den Umfang offenbar auf eine kleinere Gruppe von Umsatzströmen einschränken oder ein anderes Basisjahr und einen anderen Umrechnungszeitpunkt verwenden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 5,22 Mrd. USD (2026) | |

| Globaler Forschungsverlag A | 5,68 Mrd. USD (2025) | Verwendet ein anderes Basisjahr und einen längeren Prognosehorizont und segmentiert explizit nach Krebsstadium, was die Gewichtung behandelter Patienten verändern und wertvollere Therapiemix-Annahmen nach vorne ziehen kann. |

| Branchendaten-Aggregator B | 0,51 Mrd. USD (2024) | Spiegelt wahrscheinlich eine engere Umsatzerfassung wider, die eine begrenzte Auswahl an Therapiekategorien und Umfeldern betont, was Diagnostik und breitere Behandlungslinien untererfassen und zu einer geringeren Gesamtsumme führen kann. |

Bei der Betrachtung der drei Werte lässt sich der Großteil der Abweichung durch die Breite des Umfangs und die zugrunde liegenden Nachfragetrichter-Annahmen erklären, verstärkt durch das Timing des Basisjahres und die Währungsbehandlung. Indem die Schritte nachvollziehbar an Patientenfluss, Nutzung und realistischen Preispunkten ausgerichtet bleiben, kann die Dimensionierung wiederholt und bei neuen klinischen oder Erstattungssignalen belastungsgetestet werden.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Blasenkrebs-Therapeutika und -Diagnostika?

Die Marktgröße für Blasenkrebs-Therapeutika und -Diagnostika beträgt im Jahr 2026 5,22 Milliarden USD.

Welche Behandlungsklasse wächst am schnellsten?

Die Immuntherapie wächst bis 2031 mit einer CAGR von 8,25 % aufgrund rascher Zulassungen von Checkpoint-Inhibitoren und Antikörper-Wirkstoff-Konjugaten.

Warum gewinnen ambulante Operationszentren an Bedeutung?

Die Angleichung der Erstattung und die Effizienz der Blaulicht-Zystoskopie ermöglichen es, viele diagnostische und Überwachungsverfahren von Krankenhäusern in ambulante Operationszentren zu verlagern, was eine CAGR von 7,65 % antreibt.

Welche Region wird bis 2031 am schnellsten wachsen?

Der asiatisch-pazifische Raum führt das regionale Wachstum mit einer prognostizierten CAGR von 10,40 % an, angetrieben durch Infrastrukturausbau und demografische Trends.

Wie beeinflussen KI-Technologien die Blasenkrebsversorgung?

KI-gestützte Urin-Biomarker-Algorithmen bieten eine hochsensitive nicht-invasive Überwachung, die potenziell die Abhängigkeit von der Zystoskopie reduziert und die Patientenadhärenz verbessert.

Welche zentrale Herausforderung schränkt den Zugang zu neuartigen Biologika in Schwellenmärkten ein?

Hohe Anschaffungskosten und strenge Erstattungshürden verlangsamen die Akzeptanz, obwohl gestaffelte Preisgestaltung und ergebnisbasierte Verträge beginnen, Erschwinglichkeitsbarrieren zu adressieren.

Seite zuletzt aktualisiert am: