Marktgröße und Marktanteil für urbane Luftmobilität (UAM)

Marktübersicht

| Studienzeitraum | 2019 - 2040 |

|---|---|

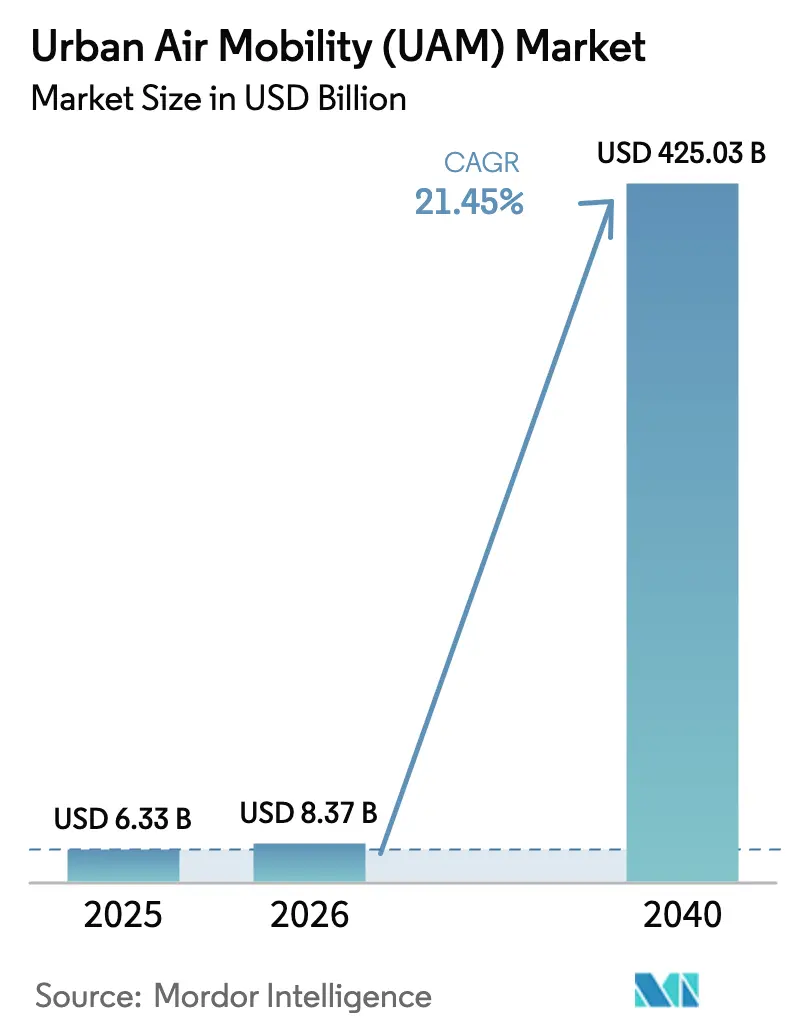

| Marktgröße (2026) | 8.37 Milliarden US-Dollar |

| Marktgröße (2040) | 425.03 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2040) | 21.45% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für urbane Luftmobilität (UAM) von Mordor Intelligence

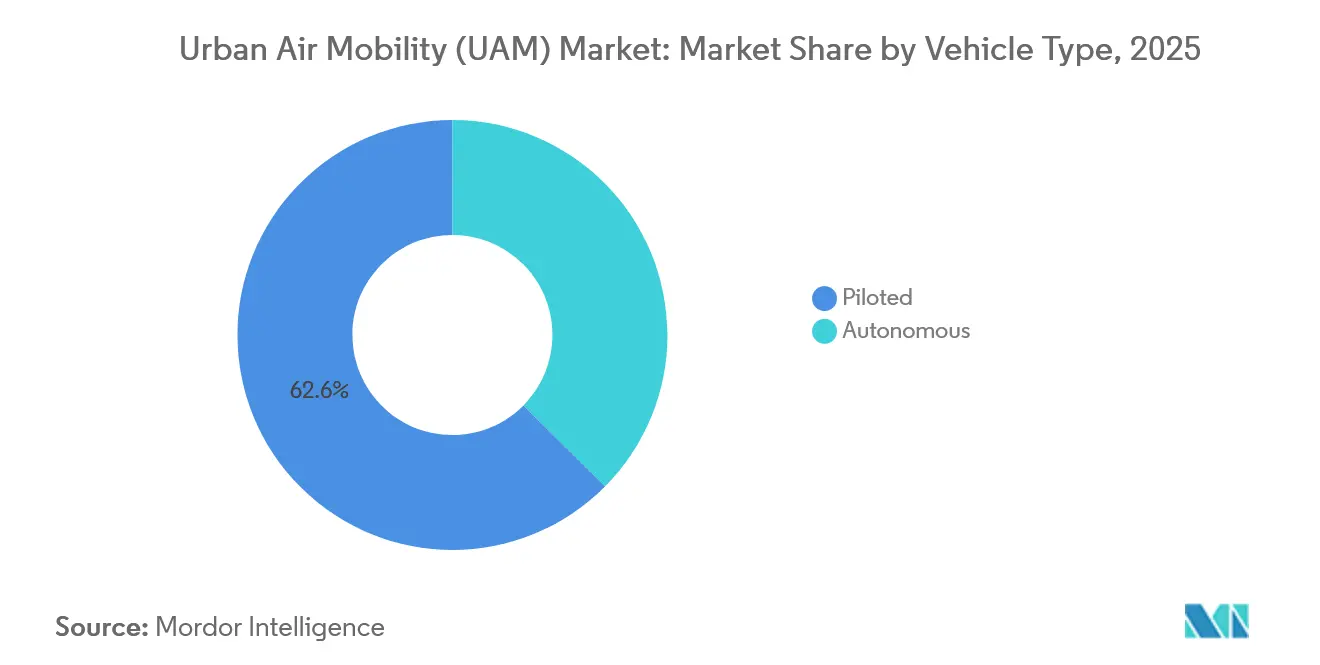

Die Marktgröße für urbane Luftmobilität (UAM) soll von 6,33 Milliarden USD im Jahr 2025 auf 8,37 Milliarden USD im Jahr 2026 wachsen und bis 2040 bei einer prognostizierten CAGR von 119,34 % einen Wert von 425,03 Milliarden USD erreichen. Durchbrüche bei der Batteriedichte, Fertigungsmethoden nach Automobilstandard und regulatorische Sandkästen verkürzen die Entwicklungszyklen und ermöglichen frühe Einnahmen aus dem Betrieb. Pilotierte Konfigurationen hielten 2026 einen Anteil von 62,56 %; autonome Varianten werden jedoch voraussichtlich am schnellsten wachsen, da Redundanzarchitekturen ihre Zuverlässigkeit unter Beweis stellen. Innerstädtische Strecken unter 100 km dominierten die Nachfrage aufgrund von Einschränkungen bei der Vertiport-Dichte, während hybridelekrische Antriebe rasch voranschreiten, um längere Korridore zu erschließen. Die Investitionsdynamik bleibt stark, da institutionelles Kapital in Vertiport-Infrastruktur und Flottenfinanzierung fließt, was das Vertrauen signalisiert, dass die Stückkosten mit dem Premium-Bodentransport konkurrieren können.

Wichtigste Erkenntnisse des Berichts

- Nach Fahrzeugtyp beherrschten pilotierte Luftfahrzeuge 2026 einen Anteil von 62,56 % am Markt für urbane Luftmobilität (UAM), während autonome Varianten bis 2040 voraussichtlich mit einer CAGR von 112,25 % wachsen werden.

- Nach Reichweite entfielen innerstädtische Einsätze 2026 auf 59,71 % der Marktgröße für urbane Luftmobilität (UAM) und werden bis 2040 voraussichtlich mit einer CAGR von 104,64 % steigen.

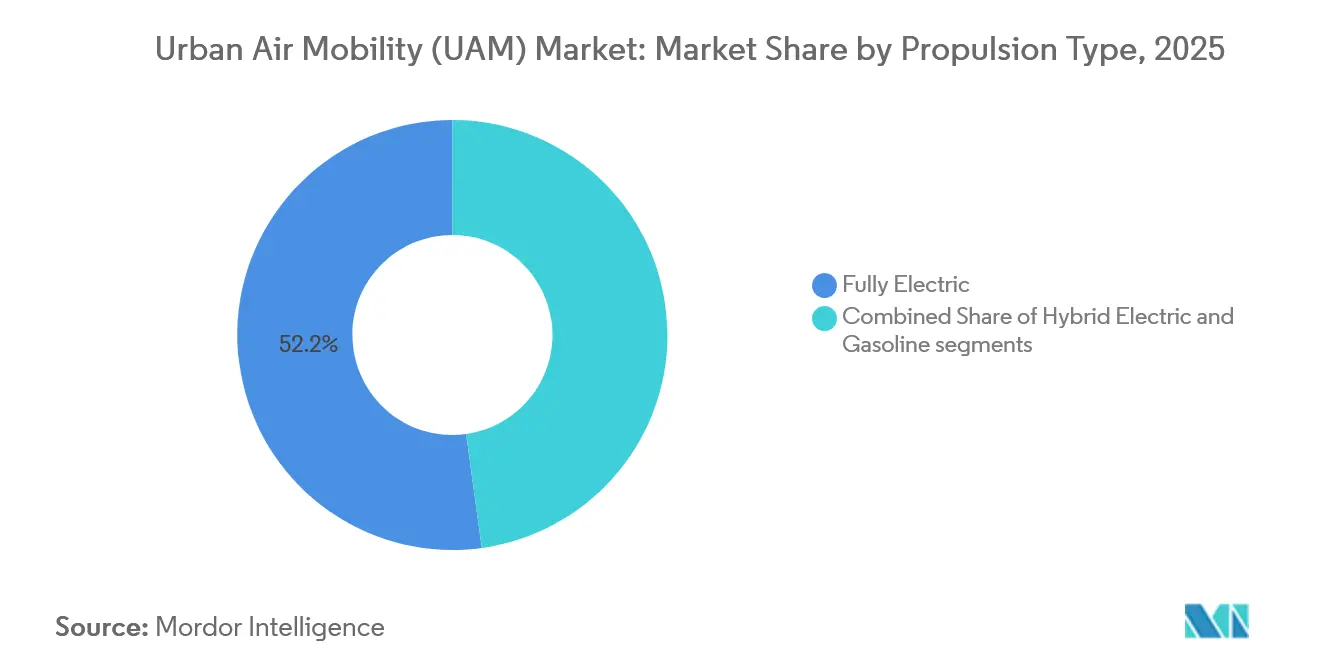

- Nach Antriebsart sicherten sich vollelektrische Plattformen 2026 einen Anteil von 52,18 % am Markt für urbane Luftmobilität (UAM), während hybridelekrische Systeme bis 2040 eine CAGR von 125,27 % verzeichnen werden.

- Nach Anwendung führten Passagier-Lufttaxi-Dienste mit 51,84 % des Umsatzes im Jahr 2026; Notfallmedizinische Dienste weisen mit einer CAGR von 104,72 % das höchste Wachstum auf.

- Nach Endnutzer entfielen auf Ride-Sharing-Betreiber 54,56 % der Ausgaben im Jahr 2026; Gesundheitsdienstleister stellen die am schnellsten wachsende Gruppe mit einer CAGR von 113,68 % dar.

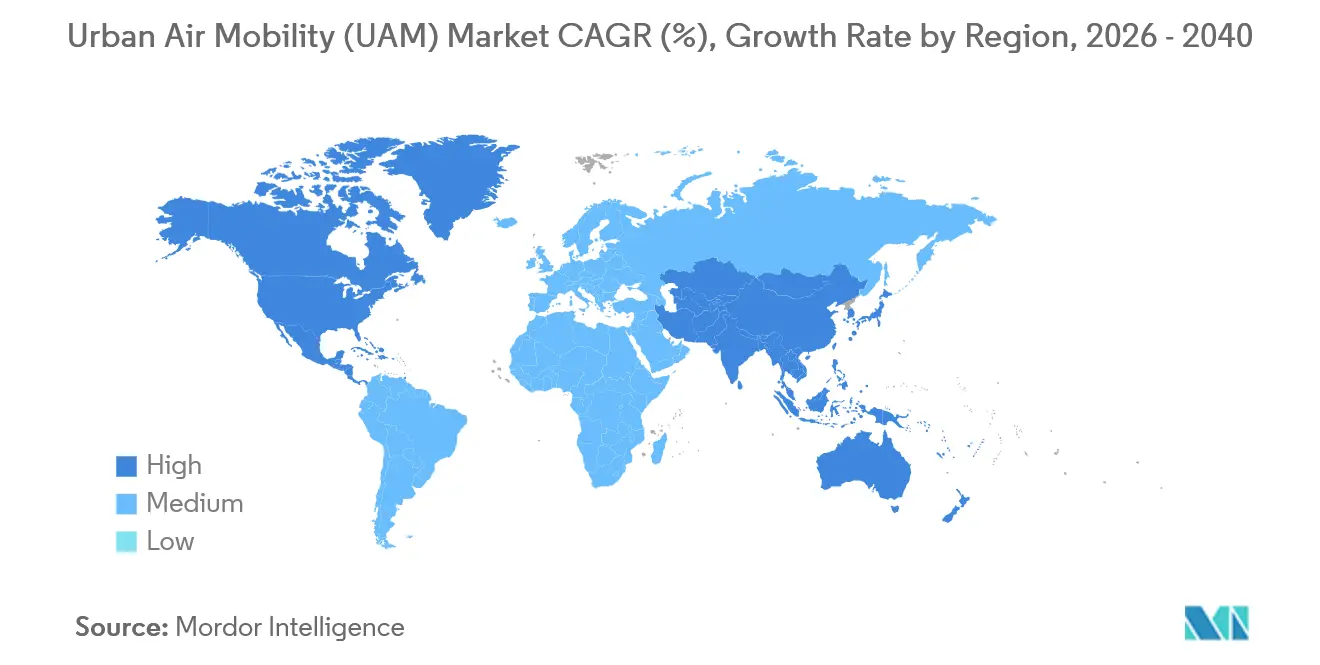

- Nach Geografie hielt Nordamerika 2026 einen Anteil von 49,78 % am Wert, während die Region Asien-Pazifik bis 2040 voraussichtlich mit einer CAGR von 93,57 % expandieren wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für urbane Luftmobilität (UAM)

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Gewinne bei der Batterieenergiedichte erhöhen die eVTOL-Reichweite auf über 150 km | +7.1% | Global; am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Lieferketten nach Automobilstandard senken die eVTOL-Stückkosten | +5.4% | Global, mit früher Einführung im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Öffentlich-private Partnerschaftsfinanzierungsmodelle für Vertiports erschließen den Infrastrukturausbau | +4.2% | Nordamerika, Europa und Naher Osten | Langfristig (≥ 4 Jahre) |

| Regulatorische „Sandkasten”-Korridore beschleunigen Zertifizierungszeitpläne | +3.5% | Nordamerika, Europa und die Vereinigten Arabischen Emirate | Kurzfristig (≤ 2 Jahre) |

| Premium-Flughafen-Shuttle-Nachfrage durch Expansionen von Mega-Drehkreuzen | +2.9% | Naher Osten, Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| KI-gestützte UTM-Plattformen reduzieren das Risiko von Luftraumoperationen mit hoher Dichte | +2.3% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Gewinne bei der Batterieenergiedichte erhöhen die eVTOL-Reichweite auf über 150 km

Festkörper- und Lithium-Metall-Zellen überschritten 2024 400 Wh/kg und erhöhten die eVTOL-Reisereichweite auf über 150 km mit einer 20%igen Reserve, die Ausweichregeln erfüllt.[1] Joby Aviation testete 2025 161 km mit vier Passagieren im Flug und validierte damit interstädtische Verbindungen wie Los Angeles–San Diego und Tokio–Osaka.[2]Joby Aviation, „161-km-Reichweiten-Validierungsflugversuche”, JobyAviation.com Eine höhere Energiedichte reduziert auch das Gewicht der Kühlhardware, sodass Designer redundante Steuerungen hinzufügen können, die die Zertifizierung beschleunigen. Toyota baut jetzt hochpräzise Module für Joby und hält die Zellvarianz unter 2 %. Da sich die Dichten bis 2028 400 Wh/kg nähern, werden Inselhopping und Offshore-Plattformlogistik realisierbar und erweitern den Markt für urbane Luftmobilität (UAM) über dichte städtische Kerne hinaus.

Lieferketten nach Automobilstandard senken die eVTOL-Stückkosten

Automobilzulieferer der ersten Ebene erreichen 1-Minuten-Taktzeiten, automatisiertes Harzinjektionsformen und Just-in-time-Logistik, was die Produktionskosten um 30–40 % senkt. Archers Partnerschaft mit Stellantis zielt darauf ab, bis 2026 einen Preis von 2 Millionen USD pro Luftfahrzeug zu erreichen, gegenüber 3,5 Millionen USD für handgefertigte Prototypen.[3]Archer Aviation, „USD 500 Millionen Kreditfazilität 2025”, Archer.com Bosch und ZF passen EV-Wechselrichter für die Luftfahrtzulassung an und erhalten mehrjährige Volumenverpflichtungen, die die Werkzeugausgaben stabilisieren. Die Zykluszeiten für Verbundwerkstoffrümpfe sind von 72 Stunden auf 8 Stunden gesunken, was zu einer Ausschussreduzierung auf unter 3 % führt. Bis 2027 wird erwartet, dass 60 % des Komponentenwerts von Automobilzulieferern stammen, was die Beschaffungsstrategien im gesamten Markt für urbane Luftmobilität (UAM) verändert.

Öffentlich-private Partnerschaftsfinanzierungsmodelle für Vertiports erschließen den Infrastrukturausbau

Öffentlich-private Partnerschaften dominieren nun die Vertiport-Finanzierung. Ferrovial verpflichtete sich zu 500 Millionen USD für die Entwicklung von 25 Standorten in den USA und tauschte privates Kapital gegen 30-jährige Konzessionen, während die Kommunen das Eigentum am Land behalten.[4]Ferrovial, „USD 500 Millionen Vertiport-Programm”, Ferrovial.com Dubai gewährte Skyports eine 25-jährige Konzession für vier Vertiports mit stufenweiser Exklusivität, was vorhersehbare Renditen für Investoren sicherstellt. Öffentlich-private Partnerschaftsstrukturen rationalisieren Umweltprüfungen durch vorgelagerte Vereinbarungen über Gemeinschaftsvorteile und ziehen Infrastrukturfonds an, die interne Renditen von 8–10 % anstreben. Tokios Plan von 2024, Vertiports in Bahnhöfe zu integrieren, demonstriert ein transit-orientiertes Design, das 10-Minuten-Abflugintervalle aufrechterhalten kann und die Auslastungsschwellen erfüllt, die den Markt für urbane Luftmobilität (UAM) stützen.

Regulatorische „Sandkasten”-Korridore beschleunigen Zertifizierungszeitpläne

Regulierungsbehörden genehmigen vorläufige Einnahmenflüge, um Betriebsdaten zu sammeln, ohne vollständige Compliance zu erfordern. Die FAA erweiterte 2024 ihre Part-135-Ausnahmegenehmigung und erlaubte Joby, Passagiere auf experimentellen Strecken in Kalifornien zu befördern. Japan gewährte ähnliche Genehmigungen für die Osaka Expo 2025, und die Vereinigten Arabischen Emirate lizenzierten autonome EHang-Flüge und schufen damit Präzedenzfälle, die westliche Behörden unter Druck setzen, nachzuziehen. EASAs Sonderbedingung SC-VTOL konzentriert sich auf das Betriebsrisiko statt auf vorschreibendes Design und verkürzt die Genehmigungszyklen auf etwa fünf Jahre. Sandkasten-Daten fließen nun in ICAO-Arbeitsströme ein, die voraussichtlich bis 2027 globale Regeln standardisieren werden, wodurch der Rollout des Marktes für urbane Luftmobilität (UAM) beschleunigt wird.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Langsame Vertiport-Genehmigungsverfahren in Städten der ersten Kategorie | -4.80% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Gegenwind bei der öffentlichen Akzeptanz aufgrund von Lärm- und Sichtverschmutzung | -3.80% | Global, mit stärkeren Auswirkungen in Europa | Kurzfristig (≤ 2 Jahre) |

| Preisvolatilität bei Batterierohstoffen | -2.90% | Global | Mittelfristig (2–4 Jahre) |

| Pilotenmangel als Engpass vor vollständiger Autonomie | -2.30% | Global; stärkere Auswirkungen in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Langsame Vertiport-Genehmigungsverfahren in Städten der ersten Kategorie

Kommunale Verfahren können den Bau um 18–36 Monate verzögern, da Zonierungsausschüsse Sichtlinien auf Kulturerbestätten, Einwände von Hubschrauberbetreibern und Umweltprüfungen abwägen. Der Vertiport in Downtown New York erforderte 14 öffentliche Anhörungen vor einer Eröffnung im Jahr 2026. London lehnte 2025 einen Vorschlag an der Themse wegen Bedenken hinsichtlich der visuellen Auswirkungen ab. Los Angeles beschränkt Standorte innerhalb von 1.500 Fuß von Wohngebieten und drängt Vertiports auf Industriegelände, was die Zeitersparnis von Tür zu Tür untergräbt. Tokio schreibt Lärmschutzvereinbarungen mit angrenzenden Eigentümern vor, die oft mehr als zwei Jahre in Anspruch nehmen. Im Gegensatz dazu haben Dubai und NEOM Genehmigungen in weniger als sechs Monaten beschleunigt, was eine wettbewerbliche Divergenz aufzeigt, die frühe Einnahmen des Marktes für urbane Luftmobilität (UAM) von traditionellen Megastädten ablenken könnte.

Gegenwind bei der öffentlichen Akzeptanz aufgrund von Lärm- und Sichtverschmutzung

EASAs Umfrage von 2024 ergab 62 % Ablehnung gegenüber Flügen über Wohngebieten, obwohl eVTOL-Lärmpegel 10 dB unter Hubschraubern liegen. Volocopters Münchner Versuche reduzierten Beschwerden durch Anpassung der Flugrouten um 30 %, aber der Energieverbrauch stieg um 12 %, was die Wirtschaftlichkeit beeinträchtigte. Los Angeles hat ein Moratorium für neue Hubschrauberrouten verhängt, bis eine eVTOL-Lärmstudie von 2024 abgeschlossen ist, was die Vertiport-Lizenzierung verzögern wird. Die Akzeptanz verbessert sich, wenn Einsätze medizinischer Natur statt nach eigenem Ermessen sind, was Betreiber dazu veranlasst, in Community-Dashboards und transparentes Monitoring zu investieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Autonomieentwicklung hängt von regulatorischer Konvergenz ab

Autonome Designs werden voraussichtlich mit einer CAGR von 112,25 % wachsen, während pilotierte Konfigurationen 2026 einen Anteil von 62,56 % am Markt für urbane Luftmobilität (UAM) hielten. Wisks Generation 6 wurde 2025 das erste autonome Passagierflugzeug, das in die FAA-Typenzertifizierungsprüfung aufgenommen wurde, gestützt auf 10.000 Stunden Simulationsdaten. EHangs EH216-S erhielt ein Produktionszertifikat in China und absolvierte bis 2025 40.000 störungsfreie Flüge.

Die regulatorische Konvergenz bleibt der entscheidende Faktor. FAA-Entwurfsrichtlinien erfordern dreifach redundante Steuerungen, was im Vergleich zu pilotierten Varianten 12–18 Monate mehr Zeit in Anspruch nimmt, aber niedrigere direkte Betriebskosten erzielt – etwa 40 % unter denen pilotierter Flotten –, was die Autonomie für die langfristige Rentabilität im Markt für urbane Luftmobilität (UAM) zentral hält. Programme zur Stärkung des öffentlichen Vertrauens, einschließlich freiwilliger Sicherheitsmeldeportale und der Weitergabe transparenter Flugdaten, zielen darauf ab, die Akzeptanz dieser Maßnahmen zu beschleunigen.

Nach Reichweite: Batterieausdauer bestimmt die innerstädtische Dominanz

Innerstädtische Einsätze unter 100 km erfassten 2026 59,71 % der Nachfrage, unterstützt durch Batterien, die für 25- bis 35-minütige Blöcke mit 20 % Reserve ausgelegt sind. Archers Midnight ist für 32-km-Flughafenshuttles optimiert und bietet 12-minütige Fahrten, die 45-minütige Autofahrten ersetzen. Tokios Plan, Vertiports in Bahnhöfe zu integrieren, wird 10-Minuten-Taktfolgen unterstützen und damit Fixkosten amortisieren.

Das interstädtische Wachstum hängt von Hybridantrieben und Festkörperzellen ab. Eve zielt auf eine Reichweite von 150 km mit einem Turbinen-Reichweitenverlängerer ab und ermöglicht São Paulo–Campinas-Korridore, wo die Bodenreise mehr als zwei Stunden dauert. Regulatorische Arbeit an Niedrigflug-IFR-Korridoren wird weitere interstädtische Möglichkeiten im Markt für urbane Luftmobilität (UAM) eröffnen.

Nach Antriebsart: Hybridelekrisch erschließt reichweitensensible Segmente

Hybridelekrische Systeme werden voraussichtlich mit einer CAGR von 125,27 % steigen und ergänzen vollelektrische Modelle, die 2026 einen Anteil von 52,18 % hielten. Jaunts Verbundhubschrauber demonstrierte nach Erhalt der Hybridantriebsgenehmigung im Jahr 2024 eine Reichweite von 250 km.

Vollelektrische Varianten sprechen Null-Emissions-Mandate in Europa und China an und erreichen Energiekostenziele von 3 Cent pro Sitzmeile. Hybrid-Befürworter halten dagegen mit einer Ausweichfähigkeit, die wetterbedingte Stornierungen reduziert. Die Zertifizierungsparität zwischen elektrischen und hybridelektrischen Antrieben beseitigt Compliance-Vorteile und ermöglicht es der Einsatzwirtschaftlichkeit, die Aufteilung innerhalb der Marktgröße für urbane Luftmobilität (UAM) zu bestimmen.

Nach Anwendung: Notfallmedizinische Dienste erzielen Premium-Wirtschaftlichkeit

Notfallmedizinische Dienste (NMD) werden voraussichtlich mit einer CAGR von 104,72 % wachsen, angetrieben durch Verbesserungen der Überlebensraten um 20–30 %, wenn die Reaktionszeiten unter 15 Minuten fallen. BETAs Alia-Lieferungen an das Duke University Hospital im Jahr 2025 reduzierten die Kosten pro Flug um 60 % im Vergleich zu geleasten Hubschraubern.

Lufttaxi-Betrieb macht immer noch fast die Hälfte des Umsatzes von 2025 aus, aber medizinische, Fracht- und Logistiknutzungen versprechen eine höhere Auslastung und ein geringeres Risiko einer diskretionären Nachfrage. Es wird erwartet, dass sich der Anwendungsmix in Richtung missionskritischer Anwendungsfälle verschiebt, was die Widerstandsfähigkeit des breiteren Marktes für urbane Luftmobilität (UAM) erhöht.

Nach Endnutzer: E-Commerce-Unternehmen treiben innovative Anwendungen voran

Ride-Sharing-Betreiber erfassten 54,56 % der Ausgaben im Jahr 2026; Gesundheitsdienstleister werden jedoch voraussichtlich mit einer CAGR von 113,68 % expandieren, da Krankenhäuser Luftfahrzeuge direkt kaufen, um Hubschrauber-Leasinggebühren zu vermeiden. Die Übernahme von vier BETA-eVTOLs durch die Cleveland Clinic veranschaulicht das Modell der eigenen Flotte.

Logistikunternehmen und Unternehmenskunden machten zusammen 32 % der Nachfrage im Jahr 2025 aus und setzen auf Bruchteilseigentum zur Optimierung des Kapitaleinsatzes. Militärbehörden finanzieren durch Programme wie Agility Prime Technologien, die in zivile Flotten übergehen, und festigen so segmentübergreifende Synergien im Markt für urbane Luftmobilität (UAM).

Geografische Analyse

Nordamerika führte mit 49,78 % des Marktwerts im Jahr 2026. Der Implementierungsplan für fortgeschrittene Luftmobilität der FAA schuf Testkorridore in acht Bundesstaaten und ermöglichte es Joby, 2024 ein Part-135-Zertifikat zu erhalten. Private Entwickler haben 1,2 Milliarden USD für Vertiports in Dallas, Miami und San Francisco reserviert. Gleichzeitig hat Transport Canada Eves Ontario-Fabrik genehmigt, die den regionalen Markt für urbane Luftmobilität (UAM) beliefern wird.

Die Region Asien-Pazifik wird voraussichtlich von 2026 bis 2040 mit einer CAGR von 93,57 % wachsen, angetrieben durch Chinas 14-Milliarden-USD-Fonds für die Niedrigflugwirtschaft und Japans Demonstrationsflüge für die Osaka Expo 2025. Südkoreas Grand Challenge mit 384 Millionen USD investiert in Vertiports in Seoul, und Indiens Entwurfsvorschriften skizzieren Tourismusrouten zwischen Delhi und Agra.

Europa profitiert von EASAs harmonisiertem SC-VTOL-Regelwerk; Gemeinschaftsbedenken haben den kommerziellen Betrieb in Paris und München jedoch bis 2027 verschoben. Der Nahe Osten beschleunigt durch staatliche Fondsunterstützung, da Dubai Skyports eine 25-jährige Konzession gewährte und NEOM 100 Volocopter bestellte. Das lateinamerikanische Wachstum konzentriert sich auf Brasilien, wo Embraers Partnerschaft mit Eve 2.900 Bestellungen angehäuft hat, die auf die ANAC-Freigabe warten. Diese regionalen Dynamiken prägen gemeinsam die Nachfrageverteilung im Markt für urbane Luftmobilität (UAM).

Wettbewerbslandschaft

Der Markt für urbane Luftmobilität (UAM) ist mäßig konsolidiert, wobei Unternehmen wie Guangzhou EHang Intelligent Technology Co., Ltd., Airbus SE, Archer Aviation Inc., Volocopter GmbH (ehemals Diamond Aircraft Industries GmbH) und Joby Aviation, Inc. einen bedeutenden Marktanteil halten. Fünfzehn Hersteller verfolgen die Typenzertifizierung, wobei keiner 12 % der Vorlieferungsbestellungen überschreitet. Frühe Marktteilnehmer kombinieren Zertifizierungsfortschritte mit Automobilallianzen: Jobys eigene Batterielinie bietet Versorgungssicherheit, während Archer die Antriebstechnik auslagert, um die Lieferantenskalierung zu nutzen. Patentanmeldungen unterstreichen die Differenzierung. Joby hält 567 Patente mit Schwerpunkt auf Kipprotor-Algorithmen; Volocopter beansprucht 312 Patente für Mehrrotor-Redundanz.

Der Konsolidierungsdruck wächst, da die Kapitalanforderungen für Produktionslinien 500 Millionen USD übersteigen. Automobil- und Luft- und Raumfahrtkonglomerate erwerben Minderheitsbeteiligungen statt vollständiger Übernahmen und behalten damit Optionalität für den Fall, dass sich Marktführer verschieben. Weißflächenbereiche – hybride interstädtische Designs, autonome FrachtVarianten und Nachrüstsätze – ziehen neue Marktteilnehmer an und erhalten eine moderate Fragmentierung auf kurze Sicht.

Exportorientierte chinesische OEMs unterbieten westliche Preise um 30–40 %, gestützt durch inländische Subventionen und beschleunigte CAAC-Genehmigungen. Westliche Hersteller reagieren mit Betonung von Kundendienst-Netzwerken und Sicherheitsdaten. Zugang zur Lieferkette und Streckenexklusivitätsvereinbarungen mit Flughäfen entwickeln sich zu entscheidenden Vorteilen im sich entwickelnden Markt für urbane Luftmobilität (UAM).

Marktführer für urbane Luftmobilität (UAM)

Guangzhou EHang Intelligent Technology Co., Ltd.

Airbus SE

Archer Aviation Inc.

Volocopter GmbH (Diamond Aircraft Industries GmbH)

Joby Aviation, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Archer Aviation demonstrierte erfolgreich die doppelte Funktionalität seines Midnight-Luftfahrzeugs, indem es seinen ersten pilotierten konventionellen Start und seine erste Landung absolvierte.

- Juni 2025: SITA und Urban-Air Port arbeiteten zusammen, um ein softwaredefiniertes Vertiport-Managementsystem zu entwickeln, das Passagier-, Luftfahrzeug- und Energiebetrieb nahtlos integriert.

- Juni 2025: Eve Air Mobility sicherte sich bis zu 15,8 Millionen USD Förderung von Brasiliens FINEP zur Weiterentwicklung autonomer Flug-, hybridelekrisch-Antriebs- und fortgeschrittener Flugverkehrsmanagement-Technologien (ATM).

- Mai 2025: Wisk Aero und NASA erweiterten ihre Forschungspartnerschaft, um Fortschritte bei autonomen Flugtechnologien für UAM voranzutreiben, mit Schwerpunkt auf der Integration von Verkehrsmanagementsystemen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Die Studie behandelt den Markt für urbane Luftmobilität als alle kommerziell gebauten elektrischen oder hybridelekrisch-elektrischen Senkrechtstart- und Landeflugzeuge (eVTOLs), die für Passagier- oder Leichtfrachtdienste innerhalb und zwischen Ballungsräumen konzipiert sind. Dies umfasst pilotierte oder autonome Plattformen, unterstützende Software und die Einnahmen aus geplanten, bedarfsgesteuerten oder Logistikflügen.

Ausschluss aus dem Umfang: Konventionelle Drehflügler, die ausschließlich durch Turbinentriebwerke angetrieben werden, fallen außerhalb unserer Definition.

Segmentierungsübersicht

- Nach Fahrzeugtyp

- Pilotiert

- Autonom

- Nach Reichweite

- Innerstädtisch (weniger als 100 km)

- Interstädtisch (mehr als 100 km)

- Nach Antriebsart

- Vollelektrisch

- Hybridelekrisch

- Benzin

- Nach Anwendung

- Passagier-Lufttaxi

- Innerstädtisches Shuttle

- Notfallmedizinische Dienste (NMD)

- Fracht und Logistik

- Nach Endnutzer

- Ride-Sharing-Betreiber

- Unternehmens- und VIP-Kunden

- E-Commerce- und Logistikunternehmen

- Gesundheitsdienstleister

- Militär- und Regierungsbehörden

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Frankreich

- Deutschland

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Australien

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir haben Luft-Taxi-CTOs, Flughafenplaner, Batterielieferanten und Regulierungsbehörden in Nordamerika, Europa und dem Asien-Pazifik-Raum befragt. Die Gespräche klärten realistische Inbetriebnahmedaten, typische Tariferwartungen, Flottenauslastungsziele und Vertiport-Durchsatz und schlossen damit Datenlücken, die die Literatur allein nicht schließen kann.

Schreibtischforschung

Unsere Analysten durchforsteten zunächst öffentlich zugängliche Quellen wie FAA-Konzeptionsentwürfe, EASA-Sonderbedingungsrichtlinien, ICAO-Verkehrsdaten, UN-Urbanisierungstabellen und Batterieenergiedichtestudien aus begutachteten Fachzeitschriften. Unternehmens-10-Ks, Investorenpräsentationen und Vertiport-Planungsdokumente bereichern die Basisannahmen. Kostenpflichtige Datenbanken, D&B Hoovers für Unternehmenseinnahmenaufteilungen und Dow Jones Factiva für Programmeilensteine, bieten zusätzliche Faktenprüfungen. Diese Liste ist illustrativ; zahlreiche andere Veröffentlichungen helfen, Eingaben zu verfeinern und zu bestätigen.

Marktgrößenbestimmung und Prognose

Ein hybrides Top-down- und Bottom-up-Modell beginnt mit städtischen Bevölkerungsschwerpunkten, durchschnittlichen Reisedistanzen und aktuellen Modalaufteilungen, um einen adressierbaren Nachfragepool abzuleiten. Penetrationsraten werden gegen eVTOL-Auftragsrückstände, zertifizierte Luftfahrzeugzahlen, Batterie-Wh/kg-Roadmaps, Vertiport-Rollout-Zeitpläne, Umfragen zur Zahlungsbereitschaft der Passagiere und regulatorische Meilensteinverfolgung einem Stresstest unterzogen. Ausgewählte Lieferanten-Rollups (Muster-ASP × Volumen) validieren Gesamtsummen und korrigieren Anomalien. Multivariate Regression plus Szenarioanalyse projiziert die Nachfrage bis 2040 und lässt Batteriekostenkurven und regulatorisches Tempo die Wachstumsbänder verschieben. Wenn Bottom-up-Belege dünn sind, verwendet die Interpolation nächste Proxy-Flotten und Auslastungskoeffizienten, die während der Interviews geprüft wurden.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse durchlaufen drei Ebenen der Analyseprüfung, Varianz-Benchmarking und Anomalie-Flags. Modelle werden alle zwölf Monate aktualisiert, mit Zwischenaktualisierungen, wenn Zertifizierungsverzögerungen, Finanzierungsschocks oder wichtige politische Maßnahmen die Prognosen wesentlich verändern. Vor der Veröffentlichung stellt ein neuer Validierungslauf sicher, dass Kunden unsere aktuellste Einschätzung erhalten.

Warum Mordors Basislinie für urbane Luftmobilität Zuverlässigkeit verdient

Veröffentlichte Zahlen weichen oft ab, weil Unternehmen Hubschrauber mit eVTOLs vermischen, einzeilige CAGR-Erweiterungen anwenden oder Währungs- und Batteriepreisannahmen einfrieren. Unsere disziplinierte Abgrenzung, der jährliche Aktualisierungsrhythmus und die Dual-Pfad-Modellierung minimieren solche Abweichungen.

Zu den wichtigsten Lückenursachen gehören unterschiedliche Behandlungen von Vertiport-Infrastruktureinnahmen, ob Frachtdrohnen in die Gesamtsummen einbezogen werden, und die Umrechnungsraten, die bei der Übersetzung von Vorbestellungsankündigungen in gelieferte Flotten angewendet werden.

Vergleichsbenchmark

| Marktgröße | Anonymisierte Quelle | Primäre Lückenursache |

|---|---|---|

| 5,00 Mrd. USD (2025) | ||

| 4,60 Mrd. USD (2024) | Globale Unternehmensberatung A | Lässt interstädtische Segmente aus, stützt sich auf eine einzeilige CAGR-Erweiterung |

| 4,99 Mrd. USD (2024) | Branchenverband B | Zählt nur Lufttaxi-Einnahmen, keine Frachtdienste |

| 4,87 Mrd. USD (2024) | Fachzeitschrift C | Top-down-Schätzung ohne Lieferanten-Gegenprüfungen |

Zusammenfassend lässt sich sagen, dass die moderate Prämie in Mordors Basislinie eine umfassendere Segmentabdeckung, primär validierte Penetrationskurven und einen Aktualisierungsrhythmus widerspiegelt, der auf schnell bewegende Zertifizierungs- und Finanzierungsnachrichten abgestimmt ist, und Entscheidungsträgern einen transparenten und wiederholbaren Ausgangspunkt bietet.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle globale Wert des Marktes für urbane Luftmobilität (UAM)?

Die Marktgröße für urbane Luftmobilität (UAM) erreichte 2026 einen Wert von 6,33 Milliarden USD.

Wie schnell wird der Sektor voraussichtlich expandieren?

Der Umsatz wird voraussichtlich mit einer CAGR von 119,34 % wachsen und bis 2040 425,03 Milliarden USD erreichen.

Welche Region führt bei der Einführung?

Nordamerika hielt 2026 dank unterstützender FAA-Wege und Vertiport-Finanzierung einen Anteil von 49,78 % am Wert.

Welche Anwendung wächst am schnellsten?

Notfallmedizinische Dienste (NMD) werden voraussichtlich mit einer CAGR von 104,72 % steigen, da die Nachfrage nach schneller Reaktionsmobilität zunimmt.

Wann werden autonome Passagierflüge skalieren?

Vollständige kommerzielle Autonomie wird nach 2028 erwartet, sobald Regulierungsbehörden gleichwertige Sicherheitsstandards finalisieren und das öffentliche Vertrauen aufgebaut ist.

Was ist der wichtigste Kostensenkungshebel für Hersteller?

Lieferketten nach Automobilstandard senken die eVTOL-Stückkosten um 30–40 % und beschleunigen die Erschwinglichkeit.

Seite zuletzt aktualisiert am: