Größe und Marktanteil des amerikanischen Flugverkehrsmanagementmarktes

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

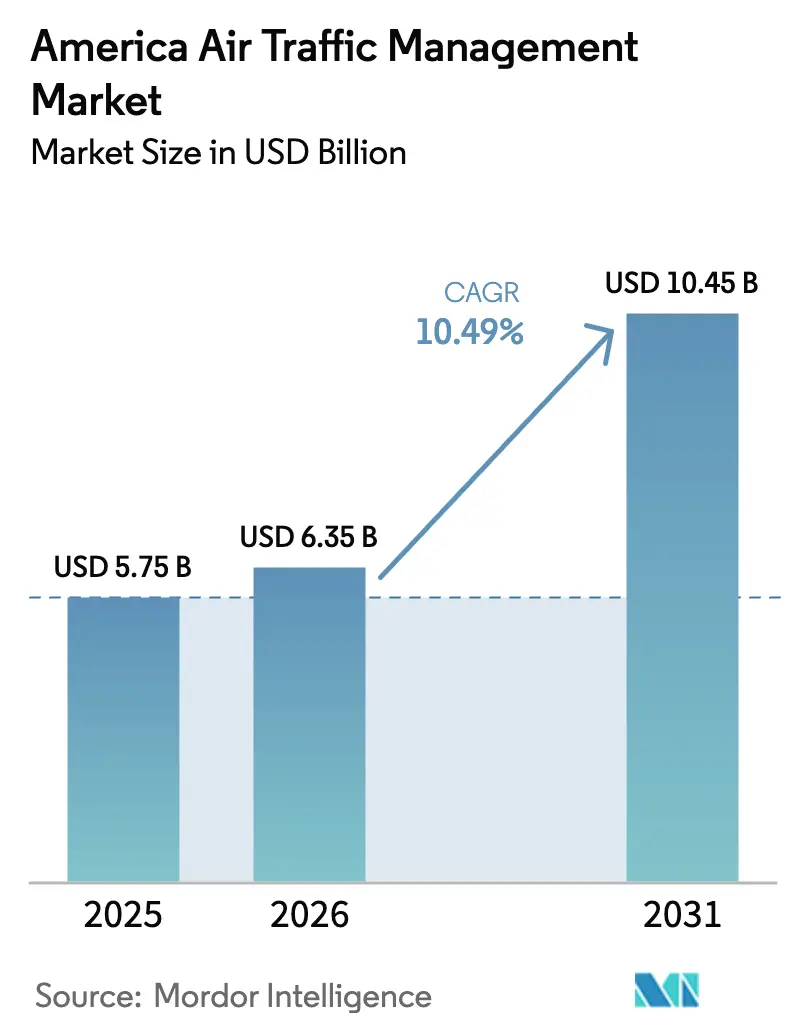

| Marktgröße im Basisjahr (2025) | 5.75 Milliarden US-Dollar |

| Marktgröße (2026) | 6.35 Milliarden US-Dollar |

| Marktgröße (2031) | 10.45 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.49% CAGR |

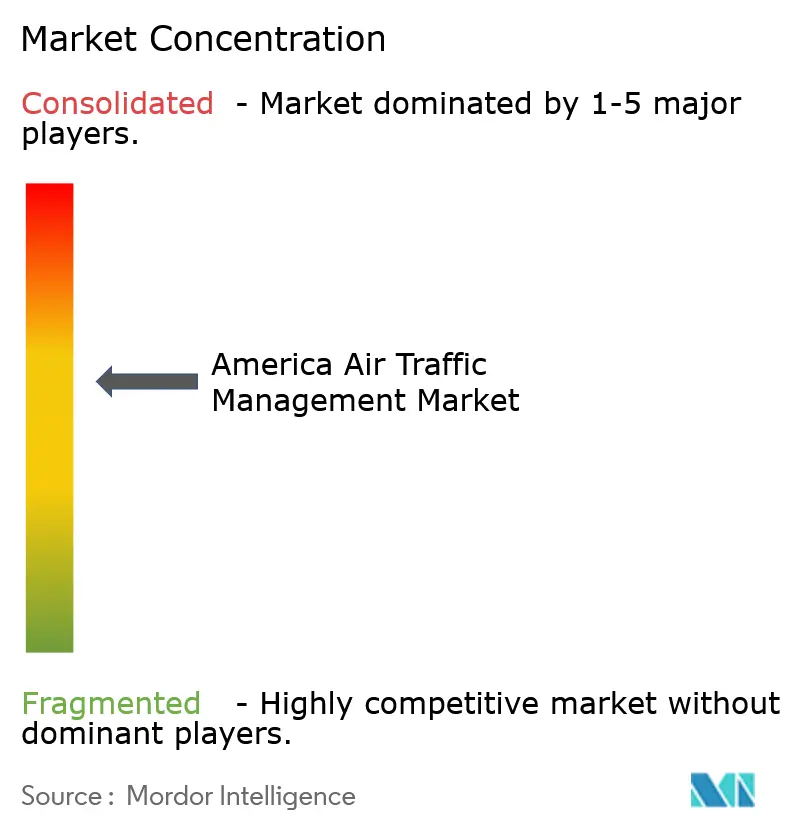

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des amerikanischen Flugverkehrsmanagementmarktes durch Mordor Intelligence

Es wird erwartet, dass die Größe des amerikanischen Flugverkehrsmanagementmarktes von 5,75 Milliarden USD im Jahr 2025 auf 6,35 Milliarden USD im Jahr 2026 wächst und bis 2031 bei einer CAGR von 10,48 % über den Zeitraum 2026–2031 einen Wert von 9,47 Milliarden USD erreichen wird. Robuste regulatorische Finanzierung für das NextGen-Programm der Federal Aviation Administration (FAA), anhaltender Mangel an Fluglotsen sowie die zunehmende Nutzung satellitengestützter Überwachung stützen diese Expansion. Digitale und ferngesteuerte Turmeinsätze verändern die Kostenstrukturen für Regionalflughäfen, während die Integration von Rahmenbedingungen für das unbemannte Verkehrsmanagement (UTM) die Grenze zwischen konventionellen und aufkommenden Betriebsformen verwischt. Anbieter, die cyber-gehärtete, cloud-native Lösungen liefern können, gewinnen Marktanteile, da Betreiber veraltete Infrastrukturen inmitten einer sich schnell entwickelnden Bedrohungslandschaft modernisieren.

Wichtigste Erkenntnisse des Berichts

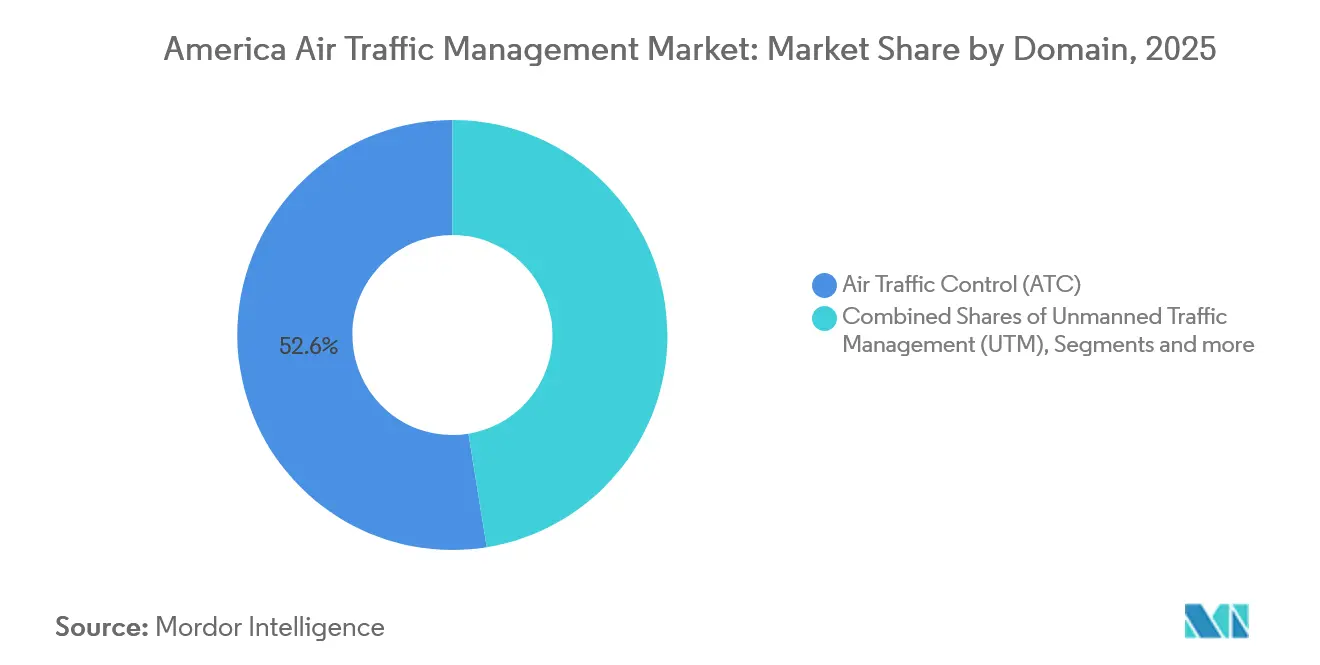

- Nach Bereich führte die Flugverkehrskontrolle mit einem Anteil von 52,55 % am amerikanischen Flugverkehrsmanagementmarkt im Jahr 2025, während das unbemannte Verkehrsmanagement die schnellste prognostizierte CAGR von 10,45 % bis 2031 verzeichnete.

- Nach Komponente entfiel auf Hardware im Jahr 2025 ein Anteil von 57,23 % am amerikanischen Flugverkehrsmanagementmarkt; Software wird voraussichtlich mit einer CAGR von 8,35 % bis 2031 wachsen.

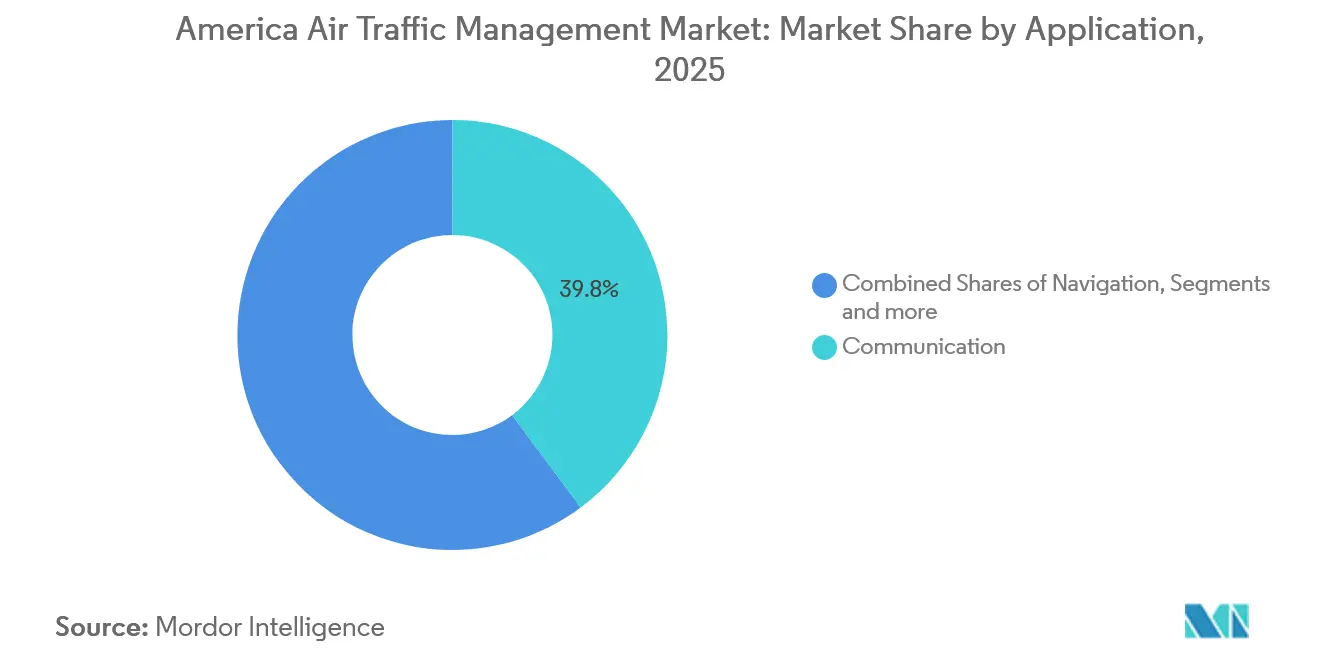

- Nach Anwendung entfielen auf Kommunikationssysteme im Jahr 2025 39,83 % des amerikanischen Flugverkehrsmanagementmarktes, und Automatisierung sowie Entscheidungsunterstützung entwickeln sich mit einer CAGR von 9,74 % bis 2031.

- Nach Endnutzung entfiel auf die kommerzielle Luftfahrt im Jahr 2025 ein Umsatzanteil von 64,16 %, während urbane Luftmobilität und Drohnenbetrieb voraussichtlich mit einer CAGR von 9,32 % bis 2031 wachsen werden.

- Nach Geografie erfassten die Vereinigten Staaten im Jahr 2025 einen Anteil von 52,73 % am amerikanischen Flugverkehrsmanagementmarkt, während Brasilien im Zeitraum 2026–2031 voraussichtlich eine CAGR von 8,61 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im amerikanischen Flugverkehrsmanagementmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mehrjährige FAA-Investitionspipeline für NextGen sichert langfristige Nachfrage | +1.9% | Vereinigte Staaten als Kernmarkt, Ausstrahlungseffekte auf Kanada und Mexiko | Langfristig (≥ 4 Jahre) |

| Fluglotsen-Mangel beschleunigt die Einführung von Tower- und Terminalautomatisierung | +1.7% | Nordamerika primär, aufkommend in Brasilien | Mittelfristig (2–4 Jahre) |

| Satellitengestütztes ADS-B fördert Überwachungsverträge über Ozeane hinweg | +1.5% | Global, Schwerpunkt auf transpazifischen und transatlantischen Routen | Mittelfristig (2–4 Jahre) |

| Kosteneinsparungen durch Fern-/Digitaltürme für Regionalflughäfen | +1.3% | Nordamerika und Europa, Ausweitung auf Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Cyber-Härtungsvorschriften für kritische Flugverkehrsmanagement-Infrastruktur | +1.0% | Global, angeführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| U-space/UTM-Integration für Drohnen- und AAM-Verkehr | +0.9% | Vereinigte Staaten und Kanada führend, Brasilien folgend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mehrjährige FAA-Investitionspipeline für NextGen sichert langfristige Nachfrage

Der Kongress bewilligte im Haushaltsjahr 2024 3,2 Milliarden USD für Einrichtungs- und Ausrüstungsaufrüstungen sowie zusätzlich 8 Milliarden USD für den Radaraustausch und die digitale Infrastruktur bis 2029.[1]Federal Aviation Administration, "Controller Workforce Plan 2024-2027," FAA.GOV Planbare Cashflows ermöglichen es Lieferanten, Forschung und Entwicklung in den Bereichen leistungsbasierte Navigation, Datenkommunikation und System Wide Information Management-Module zu skalieren, die den Durchsatz um 15–20 % verbessern. Der amerikanische Flugverkehrsmanagementmarkt profitiert folglich von stabilen Beschaffungszyklen, die Anbieter vor Schwankungen im Verkehrsvolumen schützen.

Fluglotsen-Mangel beschleunigt die Einführung von Automatisierung

Die Anzahl zertifizierter Fluglotsen sank 2024 auf 11.500 – mehr als 20 % unter den FAA-Personalzielen –, was zur Abhängigkeit von KI-gestützter Konflikterkennungs- und Fernturmlösungen führte. Das 42-Flughafen-Fernturmnetzwerk von NAV CANADA senkte die Betriebskosten um 35 % und bestätigte damit die Wirtschaftlichkeit des verteilten Betriebs.[2]NAV CANADA, "Annual Report 2024," NAVCANADA.CA Automatisierungsanbieter bündeln nun prädiktive Analysen mit digitalen Turmkits und erweitern so den amerikanischen Flugverkehrsmanagementmarkt.

Satellitengestütztes ADS-B verändert die Wirtschaftlichkeit der ozeanischen Überwachung

Die weltraumgestützte Konstellation von Aireon deckt 95 % des globalen Luftraums ab und ermöglicht eine 3-Minuten-Trennung über Ozeanen gegenüber 15-Minuten-Radarintervallen.[3]Aireon, "Global Space-Based ADS-B Coverage Milestone," AIREON.COM Airlines sparten 2025 durch das Fliegen optimaler Strecken 300 Millionen USD an Treibstoff, und Flugsicherungsorganisationen abonnieren den Dienst, anstatt in teure Radaranlagen zu investieren. Abonnementgebühren schaffen wiederkehrende Einnahmen und stärken die Dienstleistungskomponente der amerikanischen Flugverkehrsmanagementbranche.

Ferngesteuerte Türme verändern die Wirtschaftlichkeit von Regionalflughäfen

Der erste digitale Turm der USA ging 2024 am Leesburg Executive Airport in Betrieb, nachdem europäische Pilotprojekte Kosteneinsparungen von 30–50 % nachgewiesen hatten. KI-Videoanalyse, 4K-Kameras und Objektverfolgungs-Overlays erweitern das Situationsbewusstsein der Fluglotsen und ermöglichen es einem Bediener, mehrere verkehrsarme Flughäfen zu verwalten. Lateinamerikanische Regulierungsbehörden erarbeiten Vorschriften, die ähnliche Modelle erlauben, und erweitern so den Marktfußabdruck des amerikanischen Flugverkehrsmanagements.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Veraltung von Altsystemen erhöht die Instandhaltungskosten | −1.2% | Nordamerika primär, alternde Systeme weltweit | Mittelfristig (2–4 Jahre) |

| Fragmentierte Governance der Flugsicherungsorganisationen in den Amerikas | −0.9% | Panamerikanisch, grenzüberschreitender Betrieb | Langfristig (≥ 4 Jahre) |

| Fachkräftemangel verzögert die Einführung von Modernisierungsmaßnahmen | −0.8% | Global, akut in Nordamerika und Brasilien | Mittelfristig (2–4 Jahre) |

| Sich entwickelnde Cyber-Bedrohungslandschaft erhöht die Compliance-Last | −0.7% | Global, Hochrisikoanlagen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Veraltung von Altsystemen schafft Modernisierungsengpässe

Veraltete Flugverkehrsmanagement-Infrastruktur, wobei einige Systeme aus den 1970er Jahren stammen, sieht sich steigenden Wartungskosten und der Obsoleszenz von Komponenten gegenüber, was Modernisierungszeitpläne um 12–18 Monate verzögern und Budgets aufzehren kann, die für Fähigkeitserweiterungen vorgesehen waren. Allein das Terminal-Doppler-Wetterradarnetzwerk der FAA erfordert Aufrüstungen im Wert von 500 Millionen USD, um bis 2030 betriebsfähig zu bleiben, und Ersatzteile für Altsysteme werden zu Premiumpreisen angeboten, da die OEM-Produktionslinien vor einem Jahrzehnt eingestellt wurden.[4]Government Accountability Office, "Air Traffic Control Modernization: Progress and Challenges," GAO.GOV

Fragmentierte Governance behindert die regionale Harmonisierung

Die Amerikas umfassen 35 souveräne Flugsicherungsorganisationen, die unterschiedliche technische Standards, Zertifizierungsverfahren und Betriebsabläufe anwenden, was das grenzüberschreitende Verkehrsmanagement und die Interoperabilität von Technologien erschwert. Die Einführung der leistungsbasierten Navigation durch die ICAO zeigt ungleichmäßige Fortschritte: Chile und Kolumbien haben Required Navigation Performance 0,3 auf den meisten Hauptstrecken erreicht, während andere noch auf konventionelle VOR-Luftstraßen angewiesen sind, was die Streckenflexibilität einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereich: Konvergenz von Flugverkehrskontrolle und unbemanntem Verkehrsmanagement

Die Flugverkehrskontrolle machte 2025 52,55 % des Umsatzes aus, während das unbemannte Verkehrsmanagement eine prognostizierte CAGR von 10,45 % verzeichnete. Die Größe des amerikanischen Flugverkehrsmanagementmarktes für UTM-Lösungen wird bis 2031 voraussichtlich 1,2 Milliarden USD erreichen. FAA-Versuche zeigten, dass eine automatisierte Trennung für BVLOS-Operationen machbar ist, was die Regulierungsbehörden dazu veranlasste, Leistungsstandards zu kodifizieren. Anbieter, die einheitliche Ansichten für bemannte und unbemannte Luftfahrzeuge liefern, reduzieren die Konsolenüberlastung und sprechen ressourcenbeschränkte Türme an. Die Migration zu gemeinsamen Servicebussen ermöglicht modulare Upgrades und positioniert integrierte Bereichsprodukte als das Standard-Beschaffungsmodell im amerikanischen Flugverkehrsmanagementmarkt.

Frühe Anwender des unbemannten Verkehrsmanagements investieren in Geofencing, Telemetrievalidierung und digitale Genehmigungszertifikate, um die Drohnenlogistik zu optimieren. Lateinamerikanische Frachtfluggesellschaften planen Pilotrouten über dünn besiedelte Amazonas-Korridore und verlassen sich dabei auf Satcom-UTM-Verbindungen. Diese hybriden Operationen erfordern elastische Compute-Backends, die ADS-B, Multilateration und Drohnentelemetrie in Millisekunden zusammenführen. Anbieter, die skalierbare APIs anbieten, monetarisieren Datenfeeds für Versicherungs-, Wetter- und Vertiport-Planungsanwendungen, fügen Abonnementebenen über der Kernüberwachung hinzu und erweitern so die Einnahmequellen der amerikanischen Flugverkehrsmanagementbranche.

Nach Komponente: Software im Aufschwung, Hardware stabilisiert sich

Hardware dominierte 2025 mit einem Anteil von 57,23 %, da Radar- und VHF-Systeme Pauschalverträge erfordern. Software wächst jedoch mit einer CAGR von 8,35 % aufgrund von Cloud-Migration und KI-Analysen. Der amerikanische Flugverkehrsmanagement-Softwaremarkt wird bis 2031 voraussichtlich 3,3 Milliarden USD erreichen. Offene Architekturen entkoppeln Funktionen von proprietären Platinen und ermöglichen es Flugsicherungsorganisationen, Updates vierteljährlich statt alle drei Jahre einzuspielen. Microsoft Azure und AWS haben FedRAMP-Autorisierungen erhalten, die elastisches Computing für die Trajektorienvorhersage bei Gewitterausbrüchen ermöglichen.

Dienstleistungen verzeichnen ein stetiges zweistelliges Wachstum, da Betreiber Cybersicherheitsprüfungen, Regressionstests und schrittweise Umstellungen auslagern. Beratungseinnahmen gewinnen an Bedeutung, wenn Migrationen von Altstandorten Schattenbetrieb für 6–12 Monate erfordern. Der Schwenk zur softwaredefinierten Infrastruktur komprimiert letztendlich die Hardware-Margen, schafft aber Rentenopportunitäten und verändert die Wettbewerbspositionierung im amerikanischen Flugverkehrsmanagementmarkt.

Nach Anwendung: Automatisierung und Entscheidungsunterstützung im Aufschwung

Kommunikationssysteme behielten einen Anteil von 39,83 %, angetrieben durch CPDLC-Einführungen in Streckenzentren. Automatisierung und Entscheidungsunterstützung stehen jedoch mit einer CAGR von 9,74 % im Mittelpunkt des Wachstums. Machine-Learning-Engines analysieren Winddaten, Nachfragemuster und Startbahnbelegung und geben Umleitungsvorschläge aus, die Verzögerungen bei Spitzenstürmen um bis zu 25 % reduzieren. Die Größe des amerikanischen Flugverkehrsmanagementmarktes für Automatisierungsmodule wird bis 2031 voraussichtlich 2 Milliarden USD übersteigen.

Überwachungsportfolios integrieren nun synthetische Aperturradare, ADS-B und passive HF-Sensoren, um Korridore mit gemischter Nutzung zu sichern. Navigationsaufrüstungen nutzen Dual-Frequenz-GPS und SBAS-Korrekturen und ermöglichen Required Navigation Performance 0,3 in bergigem Gelände. Diese geschichteten Fähigkeiten speisen prädiktive Algorithmen und schließen den Kreislauf zwischen Sensorik und Automatisierung in der amerikanischen Flugverkehrsmanagementbranche.

Nach Endnutzung: Urbane Luftmobilität als Katalysator

Die kommerzielle Luftfahrt liefert weiterhin 64,16 % des Umsatzes, doch urbane Luftmobilität und Drohnenbetrieb prognostizieren eine CAGR von 9,32 %. Joby Aviation erhielt 2024 seine FAA-Zertifizierung und rückte damit der Musterzulassung näher. Kommunen in Los Angeles, Miami und Mexiko-Stadt haben Vertiport-Budgets eingeplant, was auf eine frühe Infrastrukturnachfrage hindeutet. Der amerikanische Flugverkehrsmanagementmarkt muss Niedrigflug- und Hochzyklusflüge rund um den Klasse-B-Luftraum koordinieren, ohne die Fluglotsen zu überlasten.

Militär- und Regierungskunden investieren in belastbare Sprachnetze, die während der Katastrophenhilfe mit zivilen Datendiensten zusammenarbeiten. Cyber-gehärtete Gateways filtern klassifizierten Datenverkehr und stellen sicher, dass keine Übertragung auf öffentliche Kanäle stattfindet. Stetige Verteidigungsausgaben puffern Lieferanten vor Schwankungen im zivilen Verkehr und halten die Basisvolumina in der amerikanischen Flugverkehrsmanagementbranche aufrecht.

Geografische Analyse

Nordamerika wird voraussichtlich 2025 71 % des Umsatzes ausmachen, wobei die Vereinigten Staaten 52,73 % beitragen. Das US-amerikanische Segment des amerikanischen Flugverkehrsmanagementmarktes wird bis 2031 voraussichtlich rund 5,5 Milliarden USD erreichen, angetrieben durch inländische Programme. NextGen-Einsätze, Fernturm-Pilotprojekte in Colorado und TFDM-Einführungen an 89 Flughäfen treiben eine nachhaltige Beschaffung voran. NAV CANADA nutzt die Planbarkeit der Nutzergebühren, um eine kontinuierliche technologische Erneuerung zu finanzieren, einschließlich weltraumgestützter ADS-B-Abonnements, die die ozeanische Trennung verringerten und Airlines 2025 100 Millionen CAD (72 Millionen USD) einspartten.

Lateinamerika trägt die verbleibenden 29 % bei und bietet höheres Wachstum. Brasilien wird voraussichtlich eine CAGR von 8,61 % verzeichnen, da DECEA die Terminalradare rund um São Paulo und Rio modernisiert und leistungsbasierte Navigation an 62 Flughäfen einführt. Mexikos SENEAM arbeitet mit Thales an einem nationalen digitalen VHF-Link zusammen und wird die Multilateration bis 2027 auf Baja-Korridore ausweiten. Argentinien, Kolumbien und Peru nutzen Finanzierungen der CAF – Banco de Desarrollo de América Latina (Entwicklungsbank Lateinamerikas) und der Weltbank, um die Flugverkehrskontrollinfrastruktur aufzurüsten. Dazu gehört der Austausch veralteter ASR-9-Radarsysteme. Diese Modernisierungsmaßnahmen schaffen Chancen für mittelgroße Beschaffungsausschreibungen in Bereichen wie Radartechnologie, Sensoraufrüstungen und verwandte technische Dienstleistungen.

Die regionale Integration hinkt hinterher, da die souveränen Luftraumpolitiken auseinanderdriften. COCESNA vereint sechs zentralamerikanische Staaten, aber die bilaterale Harmonisierung zwischen größeren Volkswirtschaften ist noch im Gange. ICAO-geführte SWIM-Demonstrationen zeigten eine 15-prozentige Reduzierung der Streckenzeit auf Miami-Bogotá-Korridoren, doch eine dauerhafte Einführung wartet auf die gesetzliche Angleichung. Im Prognosezeitraum sollten multilaterale Finanzierungen und Kapazitätsaufbauprogramme die digitale Kluft verringern und den amerikanischen Flugverkehrsmanagementmarkt erweitern.

Wettbewerbslandschaft

Der amerikanische Flugverkehrsmanagementmarkt umfasst etablierte Hauptauftragnehmer wie RTX Corporation, Lockheed Martin, Honeywell, Thales und Indra, die den Großteil des Umsatzes 2025 ausmachen. Markteintrittsbarrieren steigen, da Verträge Cyber-Zertifizierungen und lange Garantiezeiten bündeln. Die Übernahme der ATM-Sparte von Cobham durch Thales für 150 Millionen USD stärkte 2024 dessen Radarportfolio und US-amerikanische Fertigungsbasis.

Software-orientierte Herausforderer wie Altitude Angel und AirMap konzentrieren sich auf UTM-APIs und arbeiten mit Telekommunikationsunternehmen für 5G-Netzwerk-Slicing zusammen. L3Harris gewann 2024 einen Auftrag über 180 Millionen USD zur Aufrüstung von Terminal-Doppler-Wetterradaren mit dualer Polarisation, was die Nachfrage nach Nischenexpertise unterstreicht. Honeywell führte Forge for Aviation ein, eine Software-as-a-Service-Analysesuite, die die Vorabkosten für regionale Flugsicherungsorganisationen senkt.

Die Wettbewerbsintensität konzentriert sich auf Cloud-Einsätze, KI-Entscheidungsmaschinen und quantensichere Verschlüsselung. Etablierte Unternehmen investieren gemeinsam mit Hyperscale-Anbietern, um Akkreditierungszeiträume zu verkürzen, während mittelgroße Unternehmen agile Sprints anpreisen, die vierteljährlich Funktionen hinzufügen. Da sich Beschaffungszyklen verkürzen, entstehen Partnerschaften zwischen Hauptauftragnehmern und dynamischen unabhängigen Softwareanbietern, die Zertifizierungsstärke mit Innovationsgeschwindigkeit in der amerikanischen Flugverkehrsmanagementbranche ausbalancieren.

Marktführer der amerikanischen Flugverkehrsmanagementbranche

L3Harris Technologies Inc.

RTX Corporation

THALES

Indra Sistemas S.A.

Honeywell International Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Collins Aerospace erhielt von der Federal Aviation Administration einen Auftrag über 438 Millionen USD zur Unterstützung des Radarsystemersatzprogramms, einem Eckpfeiler der Bemühungen der Behörde zur Modernisierung des nationalen Luftraumsystems der USA. Das Programm ist ein wesentlicher Bestandteil des brandneuen Flugverkehrskontrollsystems des Verkehrsministeriums.

- Dezember 2025: Das US-amerikanische Verkehrsministerium und die FAA vergaben einen Auftrag von bis zu 32,5 Milliarden USD an Peraton zur Erneuerung des veralteten US-amerikanischen Flugverkehrskontrollsystems, das zuvor auf 1,5 Milliarden USD geschätzt wurde.

- November 2024: Indra sicherte sich einen Auftrag der Federal Aviation Administration (FAA) zur Modernisierung des Boden-Luft-Kommunikationssystems für das Flugverkehrsmanagement des Landes. Die Aufrüstung umfasst den Ersatz der bestehenden analogen Funksysteme (UHF und VHF) durch fortschrittliche digitale Funkgeräte, die sowohl analoge als auch VoIP-Betriebsarten unterstützen.

Berichtsumfang des amerikanischen Flugverkehrsmanagementmarktes

Flugverkehrsmanagement umfasst die Systeme, Software und Dienstleistungen, die eine sichere und effiziente Flugzeugbewegung durch kontrollierten Luftraum ermöglichen. Zu den Kernfunktionen gehören Kommunikation, Navigation, Überwachung, Verkehrsflussmanagement, Verteilung aeronautischer Informationen und aufkommende unbemannte Verkehrskoordination.

Der amerikanische Flugverkehrsmanagementmarkt ist nach Bereich, Komponente, Anwendung, Endnutzung und Geografie segmentiert. Nach Bereich umfasst der Markt Flugverkehrskontrolle, Flugverkehrsfluss- und Kapazitätsmanagement, aeronautisches Informationsmanagement und unbemanntes Verkehrsmanagement. Nach Komponente gliedert er sich in Hardware, Software und Dienstleistungen. Nach Anwendung wird er in Kommunikation, Navigation, Überwachung sowie Automatisierung und Entscheidungsunterstützung klassifiziert. Nach Endnutzung berücksichtigt die Studie kommerzielle Luftfahrt, Militär und Regierung sowie urbane Luftmobilität und Drohnenbetrieb. Geografisch erstreckt sich die Analyse auf Nordamerika und Südamerika. Der Bericht bietet die Marktgröße nach Wert für alle Segmente in Milliarden USD.

| Flugverkehrskontrolle (ATC) |

| Flugverkehrsfluss- und Kapazitätsmanagement (ATFCM) |

| Aeronautisches Informationsmanagement (AIM) |

| Unbemanntes Verkehrsmanagement (UTM) |

| Hardware |

| Software |

| Dienstleistungen |

| Kommunikation |

| Navigation |

| Überwachung |

| Automatisierung und Entscheidungsunterstützung |

| Kommerzielle Luftfahrt |

| Militär und Regierung |

| Urbane Luftmobilität und Drohnenbetrieb |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Bereich | Flugverkehrskontrolle (ATC) | |

| Flugverkehrsfluss- und Kapazitätsmanagement (ATFCM) | ||

| Aeronautisches Informationsmanagement (AIM) | ||

| Unbemanntes Verkehrsmanagement (UTM) | ||

| Nach Komponente | Hardware | |

| Software | ||

| Dienstleistungen | ||

| Nach Anwendung | Kommunikation | |

| Navigation | ||

| Überwachung | ||

| Automatisierung und Entscheidungsunterstützung | ||

| Nach Endnutzung | Kommerzielle Luftfahrt | |

| Militär und Regierung | ||

| Urbane Luftmobilität und Drohnenbetrieb | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der amerikanische Flugverkehrsmanagementmarkt bis 2031 erreichen?

Es wird prognostiziert, dass er 10,45 Milliarden USD erreicht und dabei von 2026 an mit einer CAGR von 10,49 % wächst.

Welche Anwendung wächst am schnellsten?

Automatisierung und Entscheidungsunterstützung, mit einer CAGR von 9,74 %, da KI-gestützte Konfliktlösungstools zunehmend akzeptiert werden.

Warum steigen die Softwareausgaben so schnell?

Cloud-native Plattformen und kontinuierliche Funktionsupdates treiben eine CAGR von 8,35 % für Software im Vergleich zu langsameren Hardware-Zyklen an.

Welches Land bietet das höchste Wachstum in Lateinamerika?

Brasilien, mit einer CAGR von 8,61 % bis 2031, gestützt durch Radar- und PBN-Modernisierung.

Wie beeinflussen Cybersicherheitsvorschriften Verträge?

Ausschreibungen von Flugsicherungsorganisationen erfordern nun quantenresistente Verschlüsselung und ISO-27001-Pipelines, was Anbieter mit ausgereiften Sicherheitsnachweisen bevorzugt.

Welches Segment profitiert am meisten vom Aufkommen der urbanen Luftmobilität?

Unbemanntes Verkehrsmanagement, das bis 2031 voraussichtlich einen Wert von 1,2 Milliarden USD erreichen wird, wenn eVTOL-Dienste skalieren.

Seite zuletzt aktualisiert am: