Marktgröße und Marktanteil für Flugsicherungsausrüstung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 13.09 Milliarden US-Dollar |

| Marktgröße (2031) | 19.59 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.39% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Flugsicherungsausrüstung von Mordor Intelligence

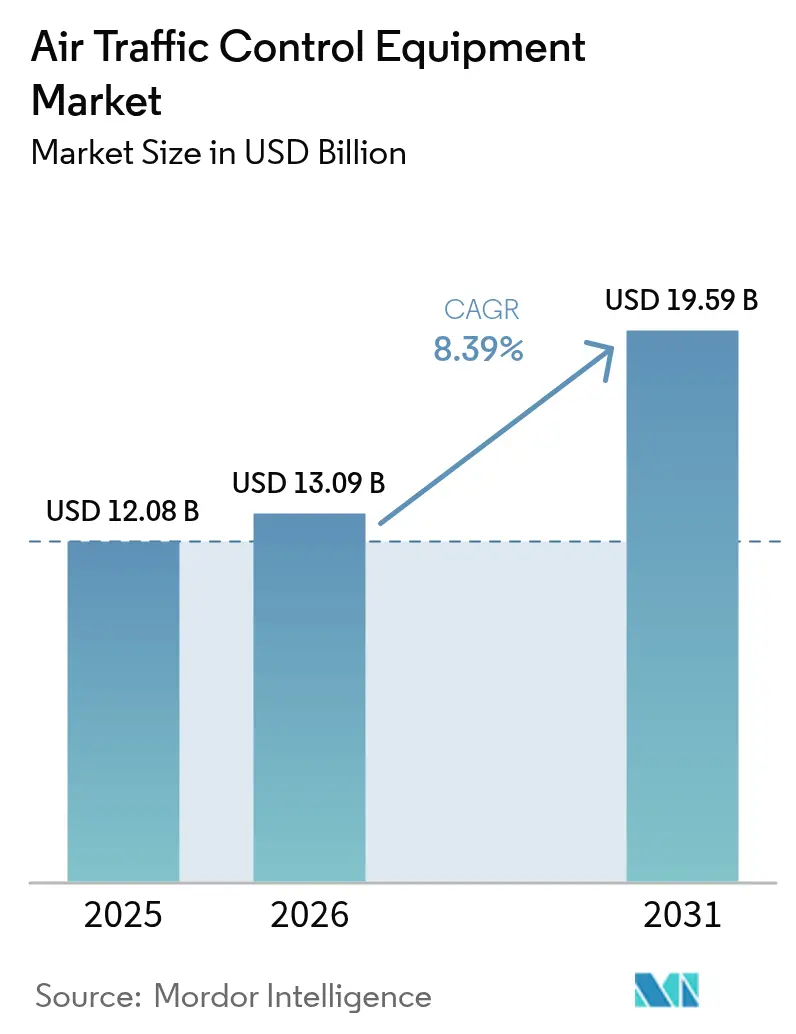

Die Marktgröße für Flugsicherungsausrüstung wurde im Jahr 2025 auf USD 12,08 Milliarden bewertet und soll von USD 13,09 Milliarden im Jahr 2026 auf USD 19,59 Milliarden bis 2031 wachsen, bei einem CAGR von 8,39 % während des Prognosezeitraums (2026–2031). Der Markt für Flugsicherungsausrüstung gewinnt an Dynamik, da Länder ihre Luftraumsysteme aufrüsten, um ein höheres Verkehrsaufkommen zu bewältigen und die Sicherheit zu stärken. Öffentliche Investitionen stehen im Mittelpunkt dieses Wandels. Die Federal Aviation Administration stellte in den Vereinigten Staaten USD 15 Milliarden bereit, um veraltete Radare und Funkgeräte zu ersetzen und damit die Grundlage für Kontrollnetzwerke der nächsten Generation zu schaffen. In ganz Asien treiben nationale Programme einen ähnlichen Wandel voran. Indiens „One Airspace”-Plan zielt darauf ab, den zivilen und militärischen Betrieb zu vereinheitlichen, während China die Ausgaben für fortschrittliche Überwachung und Automatisierung erhöht, um der steigenden Flugnachfrage gerecht zu werden. Diese Initiativen deuten auf eine breitere Bewegung hin zu automatisierter, digitaler und integrierter Überwachung, die das Situationsbewusstsein verbessert und den Verkehrsfluss optimiert. Die Nachfrage von Zivilluftfahrt- und Verteidigungsbehörden unterstützt ein stetiges Wachstum und kontinuierliche Innovation im Markt.

Wichtigste Erkenntnisse des Berichts

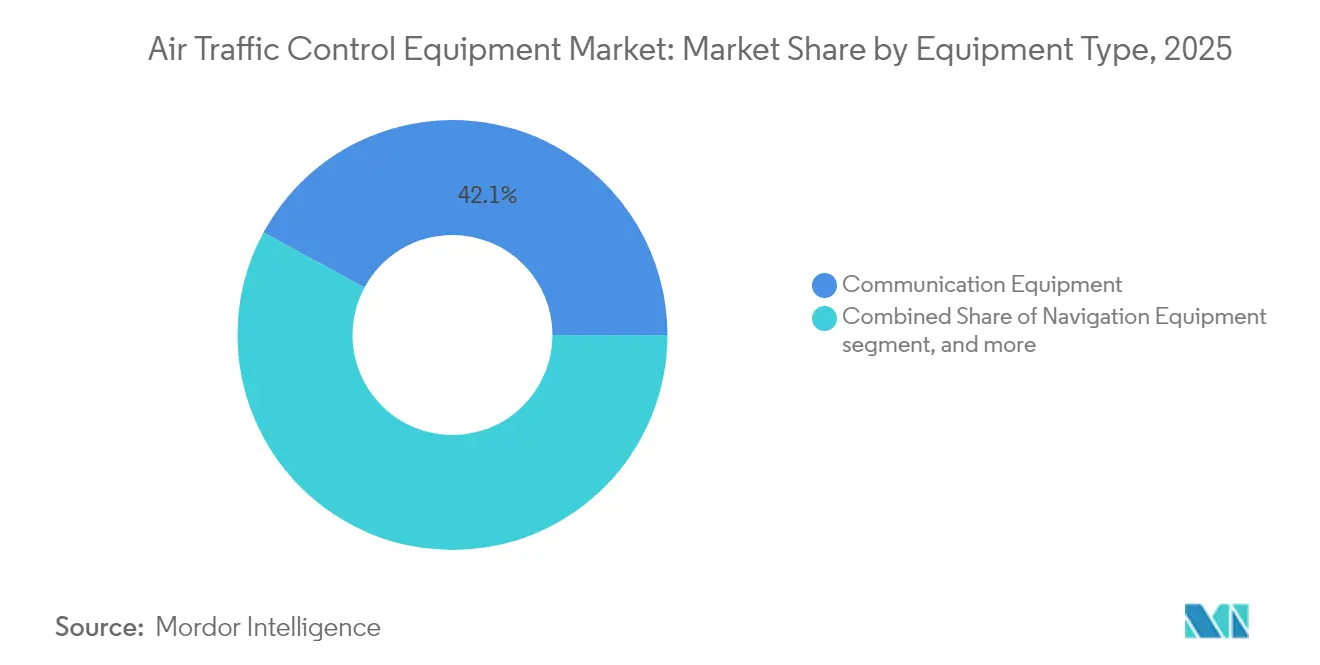

- Nach Ausrüstungstyp führten Kommunikationssysteme mit einem Marktanteil von 42,10 % am Markt für Flugsicherungsausrüstung im Jahr 2025; Remote- und Digital-Tower-Module sind auf dem Weg zu einem CAGR von 10,86 % bis 2031.

- Nach Endnutzer entfiel auf die Zivilluftfahrt ein Anteil von 66,00 % an der Marktgröße für Flugsicherungsausrüstung im Jahr 2025, während militärische Anwendungen mit einem CAGR von 9,70 % bis 2031 voranschreiten.

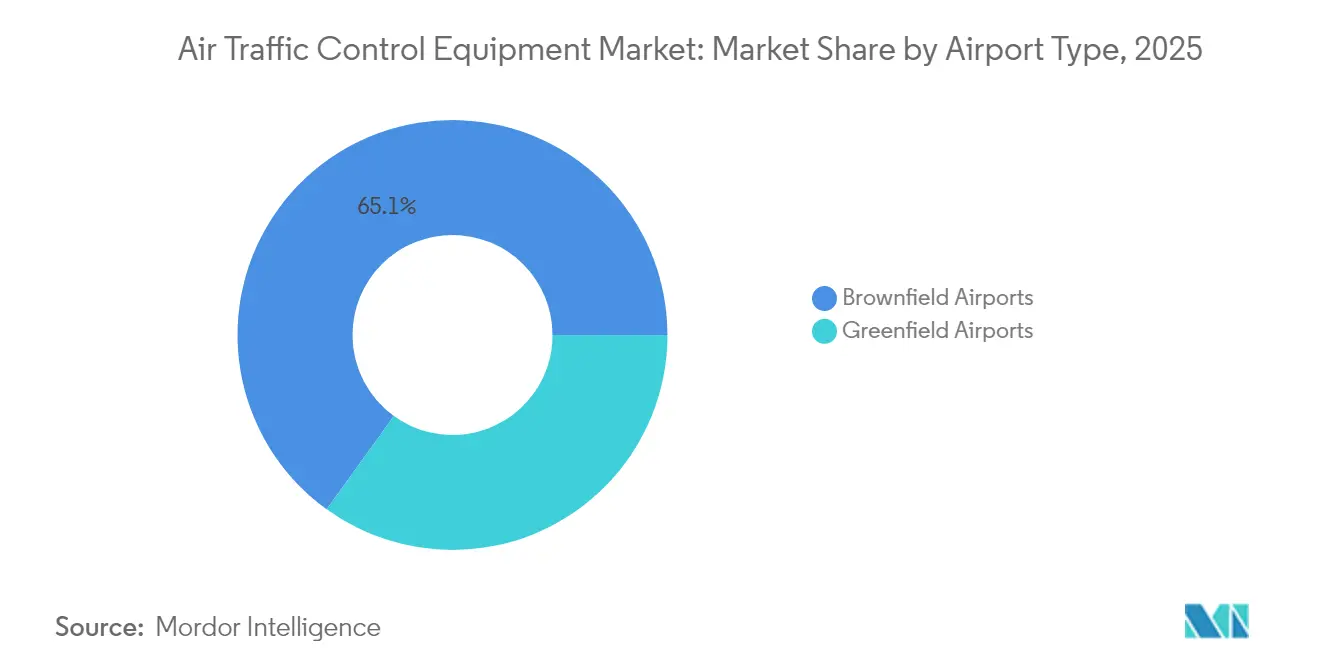

- Nach Flughafentyp dominierte die Modernisierung von Brownfield-Standorten mit einem Umsatzanteil von 65,05 % im Jahr 2025; Greenfield-Standorte expandieren mit einem CAGR von 9,25 % bis 2031.

- Nach Investitionskategorie repräsentierten Modernisierungsprojekte 58,10 % des Marktes für Flugsicherungsausrüstung im Jahr 2025; Neuinstallationen sollen mit einem CAGR von 9,30 % wachsen.

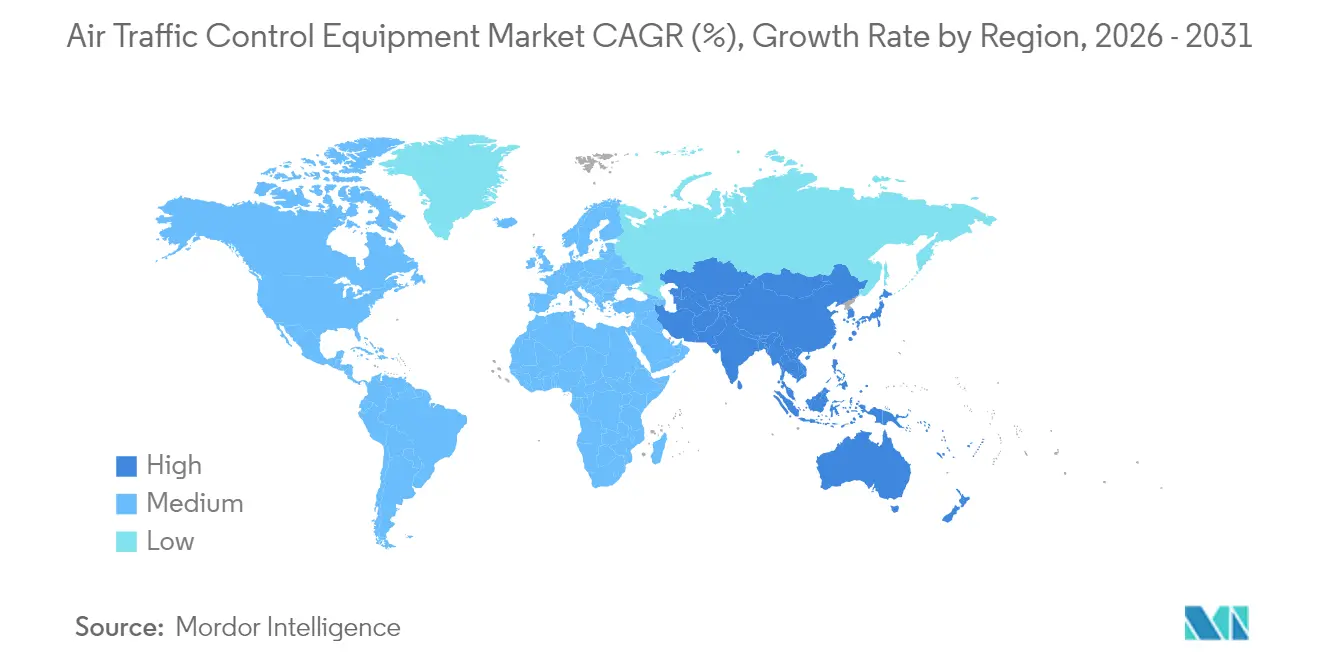

- Nach Region hielt Nordamerika 40,20 % des Umsatzes im Jahr 2025; für den Asien-Pazifik-Raum wird der höchste CAGR von 10,35 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Flugsicherungsausrüstung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Digitalisierungswelle durch NextGen- und SESAR-Förderung | 2.1% | Global, mit Schwerpunkt in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Vorgeschriebene ADS-B-Out-Fristen | 1.8% | Nordamerika und EU, Ausstrahlungseffekte auf den Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Einführung von Remote-/Digital-Towern an Regionalflughäfen | 1.5% | Global, insbesondere nordische Länder und Australien | Mittelfristig (2–4 Jahre) |

| Integration von Hardware für das Unbemannte-Luftfahrzeug-Verkehrsmanagement (UTM) | 1.3% | Asien-Pazifik-Raum als Kern, frühe Einführung in Nordamerika | Langfristig (≥ 4 Jahre) |

| KI-gestützte prädiktive Luftraummanagementplattformen | 1.2% | Nordamerika und EU führend, Asien-Pazifik-Raum folgend | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Grünflugkorridoren für trajektorienbasierte Operationen | 0.9% | EU als primärer Fokus, globale Einführung im Entstehen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Digitalisierungswelle durch NextGen- und SESAR-Förderung

Der europäische ATM-Masterplan schätzte eine Rendite von EUR 17 pro investierter Einheit bis 2050, was die Behörden dazu veranlasste, Budgets in Cloud-native, interoperable Architekturen zu lenken. Parallele US-NextGen-Programme priorisierten satellitengestützte Navigation, zeitbasiertes Flussmanagement und digitale Sprachvermittlung, was mehrjährige Aufträge für Plattformanbieter sicherte.[1]Quelle: FAA, „KI-Sicherheitszertifizierungs-Roadmap”, faa.gov Erstklassige Anbieter reagierten mit Kubernetes-fähigen offenen Systemen, die Software-Updates vereinfachen und die Fernwartung erleichtern.

Vorgeschriebene ADS-B-Out-Fristen

Zwölf Länder setzten ADS-B für definierte Luftraumbänder durch und hielten damit die Nachrüstungsnachfrage nach Transpondern und zugehörigen Bodenempfängern aufrecht. Die FAA nutzte ADS-B-Daten in ihrer Surface Awareness Initiative, um Rollbahneinbrüche zu reduzieren, und beauftragte Indra mit der Einführung von AeroBOSS an mehr als 450 Flughäfen. Europa erweiterte ADS-C-Gemeindienste im Rahmen des Digital-Sky-Rahmens und verbreiterte damit das Überwachungsdaten-Ökosystem.[2]Quelle: SESAR Joint Undertaking, „Dynamische Luftraumrekonfiguration”, sesarju.eu

Einführung von Remote-/Digital-Towern an Regionalflughäfen

Norwegens Avinor verwaltete 21 Flugplätze ferngesteuert von einem Zentrum aus und bestätigte damit Kosteneinsparungen, die Australien dazu veranlassten, sich bis Mitte 2026 zu einem vollständig digitalen Tower für den Western Sydney International Airport zu verpflichten. Frequentis lieferte den ersten digitalen Tower für das US-Verteidigungsministerium und bewies damit die Skalierbarkeit für militärische Mehrstandortoperationen.

KI-gestützte prädiktive Luftraummanagementplattformen

EUROCONTROLs ASTRA-Projekt prognostizierte Staus eine Stunde im Voraus, während Heathrows AIMEE-System 20 % der durch Nebel verlorenen Kapazität zurückgewann und damit messbare Gewinne bei der Slot-Nutzung verdeutlichte. Die KI-Sicherheitszertifizierungs-Roadmap der FAA legt Zertifizierungswege für Funktionen des maschinellen Lernens in Design, Produktion und Wartung fest und beseitigt damit eine wesentliche Einführungsbarriere.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten und langwierige Zertifizierungszyklen | -1.9% | Global, besonders streng in der EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Interoperabilitätsengpässe bei Altsystemen | -1.4% | Altinfrastruktur in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Steigende Cybersicherheitshaftung bei IP-basierten Sprachkommunikationssystemen | -1.1% | Global, verstärkt in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| HF-Spektrumüberlastung in städtischen Korridoren | -0.8% | Dicht besiedelte städtische Gebiete weltweit, akut in Megastädten des Asien-Pazifik-Raums | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten und langwierige Zertifizierungszyklen

Das US Government Accountability Office stellte fest, dass 37 % der FAA-Systeme nicht nachhaltig sind, doch Ersatzprojekte standen oft vor mehrjährigen Zertifizierungshürden, die die Mittelabflüsse verlangsamten.[3]Quelle: US Government Accountability Office, „Herausforderungen bei der Modernisierung der Flugsicherung”, gao.gov Die europäische EASA-Verordnung 2023/1769 schrieb Genehmigungen für Designorganisationen für ATM-Ausrüstung vor und verlängerte damit die Entwicklungszeiträume für kleine Anbieter.

Interoperabilitätsengpässe bei Altsystemen

Nur 36 % der Kontrollzentren waren im Jahr 2024 IP-vernetzt, was Lücken bei der Zusammenführung analoger Funkgeräte mit Voice-over-IP-Routern offenbarte. Gateway-Lösungen wie Morcoms CRU995 ermöglichten eine schrittweise Umstellung, verlängerten jedoch die Projekt-Roadmaps und erhöhten das Cybersicherheitsrisiko, was zusätzliche Verschlüsselungsebenen erforderlich machte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Ausrüstungstyp: Kommunikationssysteme behalten die Führung, während digitale Tower stark wachsen

Kommunikationsplattformen repräsentierten 42,10 % des Umsatzes im Jahr 2025 im Markt für Flugsicherungsausrüstung und unterstreichen damit die zentrale Bedeutung robuster Sprachkanäle und Datenleitungen. Indras FAA-Auftrag im Wert von USD 244,3 Millionen zur Lieferung von 46.000 Dual-Mode-Digitalfunkgeräten verdeutlichte den Ersatzschwung für veraltete Analogflotten. Anbieter wie Frequentis kontrollierten einen Anteil von 30 % der globalen Controllerpositionen und unterstrichen damit die Skaleneffekte etablierter Anbieter.

Obwohl Remote- und Digital-Tower-Module im Jahr 2025 nur 5,45 % des Umsatzes ausmachen, wird für sie der schnellste CAGR von 10,86 % prognostiziert, da Flughäfen die Überwachung unter Mehrflughafen-Zentren konsolidieren. Der Übergang reduzierte die Personalkosten an nordischen Regionalflughäfen um bis zu 30 %, stärkte die Kapitalrendite und ermutigte Regulierungsbehörden, Niedrigsichtoperationen mithilfe von 4K-Sensoren zu zertifizieren.

Nach Endnutzer: Zivilluftfahrt dominiert, aber Verteidigung treibt das Wachstum an

Zivile Fluggesellschaften generierten 66,00 % des Umsatzes im Jahr 2025 im Markt für Flugsicherungsausrüstung, begünstigt durch die Erholung der globalen Passagiernachfrage und die obligatorische ADS-B-Ausrüstung. Boeing prognostizierte eine Verdoppelung der afrikanischen Flotte bis 2043, was auf eine anhaltende nachgelagerte Nachfrage nach Tower-, Radar- und Datenlinkaufrüstungen hindeutet. Gleichzeitig beschleunigten Verteidigungsbehörden ihre Beschaffungen und steigerten den militärischen Umsatz mit einem CAGR von 9,70 % von 2026 bis 2031. Ein Auftrag der US Air Force im Wert von USD 472 Millionen für 19 TPY-4-Radare unterstrich den Umfang der Modernisierungsverträge, die in das Segment fließen.

Militärische Anwendungen spiegeln die Prioritäten der mehrschichtigen Luftverteidigung wider. Die Konvergenz zwischen zivilen und verteidigungsbezogenen Anforderungen rund um Cybersicherheit, künstliche Intelligenz und UTM-Hardware verwischt weiterhin die Grenzen zwischen Anbietern und eröffnet Cross-Selling-Möglichkeiten für integrierte Plattformanbieter.

Nach Flughafentyp: Brownfield-Aufrüstungen dominieren, während Greenfield-Standorte Innovationen präsentieren

Brownfield-Drehkreuze machten 65,05 % des Umsatzes im Jahr 2025 im Markt für Flugsicherungsausrüstung aus und spiegeln damit jahrzehntealte Infrastruktur wider, die einen Teilsystemersatz bei gleichzeitigem 24/7-Betrieb erfordert. Die Roadmap der FAA zur Überholung von 4.600 Standorten und zum Bau von sechs neuen Kontrollzentren bestätigte den schieren Umfang des aufgeschobenen Wartungsbedarfs an Bestandsflughäfen.

Obwohl kleiner, wachsen Greenfield-Flughäfen mit einem CAGR von 9,25 %. Die Entscheidung des Western Sydney International Airport, einen vollständig digitalen Tower von einem externen Kontrollzentrum aus zu betreiben, veranschaulichte den Ansatz auf der grünen Wiese, der Altlasten umgeht. Projekte in Riad und Dubai mit einem kombinierten Wert von mehr als USD 85 Milliarden haben ebenfalls Cloud-fähige Automatisierungssuiten spezifiziert, die mit Netto-Null-Betriebsmandaten übereinstimmen.

Nach Investitionskategorie: Modernisierung dominiert, doch Neuinstallationen steigen

Die Modernisierung erfasste 58,10 % der Ausgaben im Jahr 2025 im Markt für Flugsicherungsausrüstung, da veraltete Konsolen, Schnittstellen und Primärradare das Ende ihrer Lebensdauer näherten. Indras Aufrüstung von fünf argentinischen Zentren mit ManagAir-Automatisierung lieferte eine Vorlage für eine schrittweise Einführung, die Betriebsunterbrechungen vermied.

Neuinstallationen steigen jährlich um 9,30 %, angetrieben durch regionales Passagierwachstum und unbemannte Verkehrskorridore, die eigenständige Überwachungsknoten erfordern. Thales kooperierte mit Skyguide, um eine offene Architekturplattform OpenSky einzuführen, die containerisierte Anwendungen unterstützt und den Hardware-Fußabdruck für Greenfield-Projekte reduziert.

Geografische Analyse

Nordamerika behielt 40,20 % des Umsatzes im Jahr 2025 im Markt für Flugsicherungsausrüstung, verankert durch den USD 15 Milliarden-Plan der FAA für digitale Sprachvermittlung, Radarersatz und Towerbau. NAV CANADA investierte in digitale Flugplatz-Flugsicherungsdienste, um abgelegene Flugplätze ferngesteuert zu verwalten, und festigte damit die Führungsrolle der Region bei operativer Innovation.

Der Asien-Pazifik-Raum verzeichnete das höchste regionale Wachstum mit einem CAGR von 10,35 %. Indiens „One Airspace”-Initiative vereinte 2,8 Millionen Seemeilen² unter einem einzigen nationalen System, während China CNS/ATM-Einführungen parallel zum Bau neuer Start- und Landebahnen an wichtigen Drehkreuzen beschleunigte. Australiens frühe Einführung von externen Tower-Technologien steigerte den regionalen Schwung zusätzlich.

Europa schritt planmäßig mit dem SESAR-3-Programm voran und leitete EUR 30 Milliarden in Digital-Sky-Projekte, die bis 2050 Einsparungen von 400 Millionen Tonnen CO₂ versprechen. Der Nahe Osten und Afrika zeigten punktuell intensive Ausgaben, angeführt von Flughafenerweiterungen im Wert von USD 1 Billion in Dubai, Riad und Doha. Lateinamerika profitierte von Indras Modernisierung von 70 % der Kontrollzentren der Region, obwohl Finanzierungsengpässe die Wachstumsdynamik mäßigten.

Wettbewerbslandschaft

Der Markt für Flugsicherungsausrüstung wies eine moderate Konzentration auf. Thales, Indra und RTX Corporation nutzten jahrzehntelange Branchenbeziehungen, um mehrjährige Rahmenverträge zu gewinnen, standen jedoch softwarezentrierten Wettbewerbern gegenüber, die Cloud-native Bereitstellungen zu niedrigeren Einstiegskosten anboten. Thales verzeichnete 2024 einen Rekordauftragsbestand von EUR 25,3 Milliarden (USD 29,33 Milliarden), wobei Flugsicherungssysteme ein wesentlicher Beitrag waren.

Indra steigerte den Umsatz im Bereich Flugverkehrsmanagement im ersten Quartal 2024 um 63 % im Jahresvergleich, nachdem ein US-Digitalfunkvertrag im Wert von USD 244,3 Millionen abgeschlossen und kanadische Verteidigungsaufrüstungen unterzeichnet wurden. Lockheed Martin stärkte seine Präsenz mit dem TPY-4-AESA-Radar und sicherte sich multinationale Verträge in den Vereinigten Staaten und Schweden, wobei modulare Software-Updates und Mehrfachaufgabenfähigkeiten betont wurden.

Aufstrebende Wettbewerber spezialisierten sich auf künstliche Intelligenz und Cybersicherheit. NoamAI stellte auf der Airspace World 2025 eine KI-gestützte Controller-Unterstützungssuite vor, während Searidges virtuelle Vorfeld-Module Videoanalysen integrierten, um die Abfertigungsleistung am Terminal One des JFK zu verbessern. Der Wandel von Kapitalverkäufen zu dienstleistungsbasierten Abonnements veranlasste etablierte Anbieter, Analysen, Cybersicherheit und Lebenszyklusunterstützung in Pakete für vorausschauende Wartung zu bündeln.

Marktführer im Bereich Flugsicherungsausrüstung

Thales Group

Indra Sistemas S.A.

RTX Corporation

L3Harris Technologies, Inc.

Frequentis AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Maryland genehmigte ein Budget von USD 22,2 Millionen für den Bau eines neuen Flugsicherungsturms am Martin State Airport mit dem Ziel, die Betriebseffizienz und Sicherheit der Einrichtung zu verbessern.

- Februar 2025: Das kanadische Verteidigungsministerium hat Indra einen Vertrag über mehr als EUR 13 Millionen (EUR 15,07 Millionen) erteilt. Der Vertrag konzentriert sich auf die Überholung der Boden-Luft-Kommunikation des Verteidigungsministeriums. Im Rahmen dieser Aufrüstung erhält das Verteidigungsministerium rund 600 hochmoderne, anpassungsfähige Funkgeräte, die mit fortschrittlichen Technologien integriert sind, um das Flugverkehrsmanagement und die Verteidigungsoperationen zu stärken.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Flugsicherungsausrüstung (ATC) als sämtliche Kommunikations-, Navigations-, Überwachungs- und Tower-Automatisierungshardware, die neu an zivile oder militärische Behörden zur Führung von Luftfahrzeugen während Anflug, Landung, Streckenflug und Bodenbewegung geliefert wird.

Ausschluss aus dem Umfang: Die Größenbestimmung umfasst keine wiederkehrenden Softwarelizenzen, Personalschulungsdienstleistungen oder Wartungsverträge nach Ablauf der Garantie.

Segmentierungsübersicht

- Nach Ausrüstungstyp

- Kommunikationsausrüstung

- Navigationsausrüstung

- Überwachungs-/Automatisierungssysteme

- Remote-/Digital-Tower-Module

- Nach Endnutzer

- Zivil

- Militär

- Nach Flughafentyp

- Brownfield-Flughäfen

- Greenfield-Flughäfen

- Nach Investitionskategorie

- Neuinstallationen

- Modernisierung und Aufrüstung

- Nach Region

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führten strukturierte Gespräche mit Flugsicherungsdienstleistern, Flughafenprojektmanagern, Beschaffungsbeamten der Verteidigung und Systemintegratoren in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Diese Gespräche testeten Preiskorridore, Projektvorlaufzeiten und Nachrüstquoten, die in öffentlichen Daten unklar waren, und halfen uns, regionale Abweichungen vor der Finalisierung der Annahmen abzugleichen.

Desk Research

Wir begannen mit Zivilluftfahrtstatistiken von ICAO, FAA, EASA und Indiens DGCA und prüften anschließend Einfuhr-/Ausfuhraufzeichnungen für Ausrüstung in UN Comtrade und Volza, um Versandtrends zu fundieren. Weißbücher von Branchenverbänden wie CANSO, RTCA und EUROCAE wurden nach Stückkostenbenchmarks und Technologieeinführungszeitplänen ausgewertet. Unternehmenseinreichungen auf D&B Hoovers und Nachrichtenarchive von Dow Jones Factiva lieferten Aufschlüsselungen der Anbietererlöse, während Patentübersichten von Questel bevorstehende Subsystemeinführungen signalisierten. Die aufgeführten Quellen veranschaulichen die breitere Evidenzbasis; zahlreiche weitere Publikationen unterstützten die Faktenprüfung und Klärung.

Marktgrößenbestimmung & Prognose

Ein Top-down-Aufbau begann mit IFR-Flugbewegungen, Passagiereinsteigern und geplanten Startbahnerweiterungen; diese wurden mithilfe von Durchdringungsraten für ADS-B, Multilateration und Remote-Tower-Module in Nachfragepools umgewandelt. Bottom-up-Gegenprüfungen kombinierten Stichproben von durchschnittlichen Verkaufspreisen mit Radarstandortzählungen und VHF-Transceiver-Ersetzungen zur Validierung der Gesamtwerte. Zu den wichtigsten Eingaben gehörten vorgeschriebene ADS-B-Out-Fristen, nationale ATM-Modernisierungs-CAPEX, die Mischung aus Brownfield- und Greenfield-Flughäfen, typische Ausrüstungslebenszyklen und Währungsverschiebungen. Prognosen wurden mittels multivariater Regression erstellt, wobei Verkehrswachstum, reale CAPEX-Budgets und Ausrüstungserneuerungszyklen als Treiber dienten; Expertengremien überprüften die Variablenverläufe, bevor wir das Szenario festlegten. Datenlücken in Lieferantenzusammenfassungen wurden durch Kanalprüfungen und konservative Hochrechnungsfaktoren geschlossen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen zwei Analytikerprüfungen, Varianzprüfungen anhand unabhängiger Indikatoren und einen Genehmigungsanruf mit dem Fachbereichsleiter. Wir aktualisieren die Modelle jährlich und veröffentlichen Zwischenrevisionen, wenn wesentliche Programmvergaben, Regulierungsänderungen oder makroökonomische Schocks auftreten.

Warum Mordors Ausgangsbasis für Flugsicherungsausrüstung als verlässlich gilt

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Anbieter unterschiedliche Produktkörbe, Prognosehorizonte oder Preisannahmen wählen. Unser Team gibt Zahlen erst bekannt, nachdem der Umfang mit tatsächlichen Hardwareflüssen abgeglichen und die Preise an unterzeichneten Verträgen statt an Listenpreisen verankert wurden.

Zu den wesentlichen Treibern von Abweichungen zählen, ob digitale Tower-Module berücksichtigt werden, wie lange veraltete Analogsysteme in Betrieb bleiben, Währungsumrechnungsdaten und der Rhythmus, in dem Modelle aktualisiert werden. Einige Studien bündeln Beratungserlöse oder Software-Abonnements, während andere militärische Aufrüstungen vollständig auslassen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 12,08 Mrd. (2025) | Mordor Intelligence | - |

| USD 10,01 Mrd. (2025) | Global Consultancy A | Nur Hardware, enger historischer Zeitraum, begrenzte Primärvalidierung |

| USD 11,79 Mrd. (2025) | Industry Data Provider B | Vermischt Software und Beratung mit Ausrüstung, stützt sich auf Versandmultiplikatoren |

| USD 60,80 Mrd. (2024) | Market Tracker C | Umfasst vollständige ATM-Dienstleistungen und langfristige Supportverträge, spärlicher Interview-Input |

Insgesamt zeigt der Vergleich, dass Mordors disziplinierte Umfangsauswahl, doppelt belegte Variablen und der jährliche Aktualisierungsrhythmus Entscheidungsträgern eine ausgewogene, transparente Ausgangsbasis liefern, die sie zuverlässig nachverfolgen und replizieren können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Flugsicherungsausrüstung?

Der Markt für Flugsicherungsausrüstung wurde im Jahr 2026 auf USD 13,09 Milliarden bewertet und soll bis 2031 USD 19,59 Milliarden erreichen, was einem CAGR von 8,39 % entspricht.

Welche Region führt bei den Ausgaben für Flugsicherungsausrüstung?

Nordamerika hielt 2025 einen Anteil von 40,20 % am globalen Umsatz, angetrieben durch den USD 15 Milliarden-Modernisierungsplan der FAA.

Warum gewinnen digitale Tower an Bedeutung?

Digitale oder Remote-Tower senken die Personalkosten und ermöglichen die Verwaltung mehrerer kleiner Flughäfen von einem Zentrum aus, was einen CAGR von 10,86 % für dieses Segment antreibt.

Wie beeinflussen ADS-B-Mandate die Nachfrage?

Die obligatorische ADS-B-Out-Ausrüstung schuf anhaltende Nachrüstungsverkäufe für Transponder und Überwachungserdstationen und steigerte den CAGR des Marktes um etwa 1,8 %.

Welche Rolle spielt künstliche Intelligenz in der Flugsicherung?

KI-Plattformen prognostizieren Staus, optimieren Sequenzen und stellen wetterbedingt verlorene Kapazitäten wieder her, wobei Live-Tests am Heathrow-Flughafen Effizienzgewinne von 20 % demonstrierten.

Welche Unternehmen dominieren die Wettbewerbslandschaft?

Thales Group, Indra Sistemas S.A. und RTX Corporation gehören zu den führenden Unternehmen, unterstützt durch steigende Aufträge für vollständig integrierte Kommunikations-, Überwachungs- und Automatisierungssuiten.

Seite zuletzt aktualisiert am: