Lufttaxi-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 4.47 Milliarden US-Dollar |

| Marktgröße (2031) | 10.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.79% CAGR |

| Schnellstwachsender Markt | Europa |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Lufttaxi-Marktanalyse von Mordor Intelligence

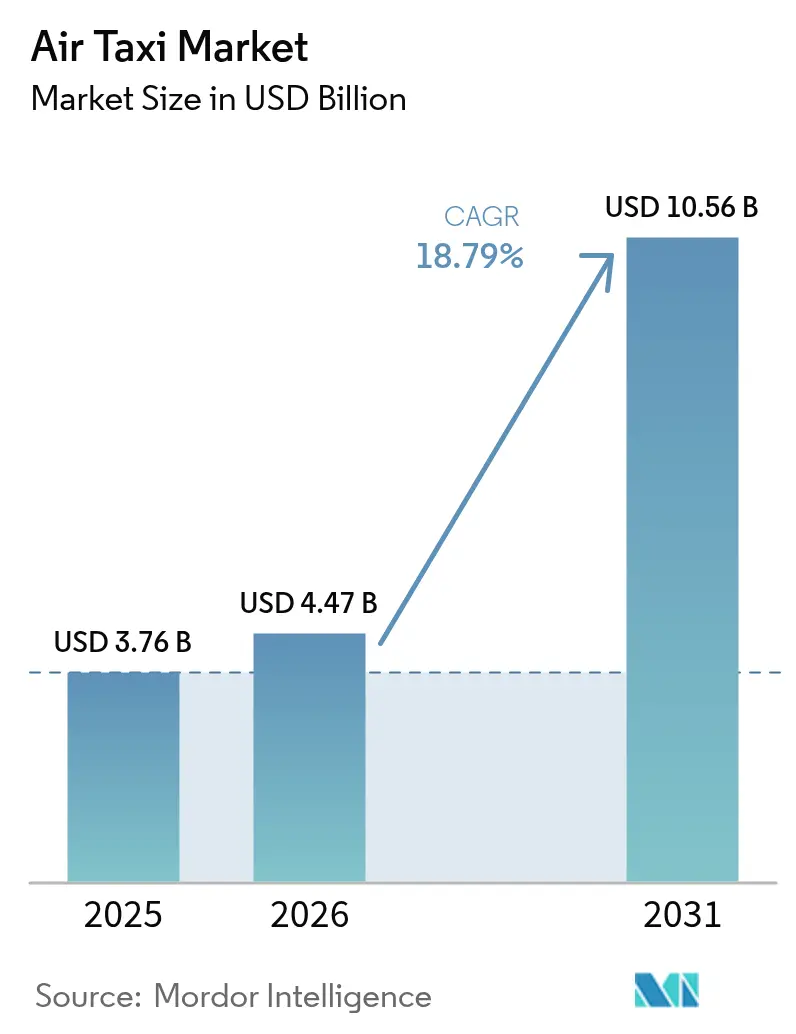

Die Größe des Lufttaxi-Marktes wird voraussichtlich von 3,76 Milliarden USD im Jahr 2025 auf 4,47 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 18,79 % über 2026–2031 einen Wert von 10,56 Milliarden USD erreichen.

Zunehmende Dynamik beim Übergang vom Prototyp zur Serienproduktion, wachsende öffentlich-private Investitionen in Vertiports sowie frühe Streckenzusagen von Fluggesellschaften stimulieren gemeinsam die kurzfristige Nachfrage. Batterie-elektrische Luftfahrzeuge bilden nach wie vor das Fundament der meisten kommerziellen Planungen, doch Demonstrationsflüge mit Wasserstoff-Brennstoffzellen haben das Anlegervertrauen in Modelle mit größerer Reichweite gestärkt. Nordamerika wird 2025 die Führung bei den Einnahmen behalten, begünstigt durch klare FAA-Regeln für Auftriebsantrieb und den Start der Strecken von United und Archer. Der asiatisch-pazifische Raum verzeichnet die stärkste Wachstumskurve, da Chinas Initiative zur Niedrigflug-Wirtschaft und die Testflüge der Osaka-Expo in Japan die Zertifizierung beschleunigen. Der Wettbewerb ist heute hauptsächlich umsetzungsgetrieben und nicht technologiegetrieben, da die meisten OEMs auf verteilte Elektroarchitekturen konvergieren. Risikokapital fließt trotz vereinzelter Rückschläge bei Testflügen weiterhin, was auf anhaltendes Vertrauen in den reifenden Lufttaxi-Markt hindeutet.

Wichtigste Erkenntnisse des Berichts

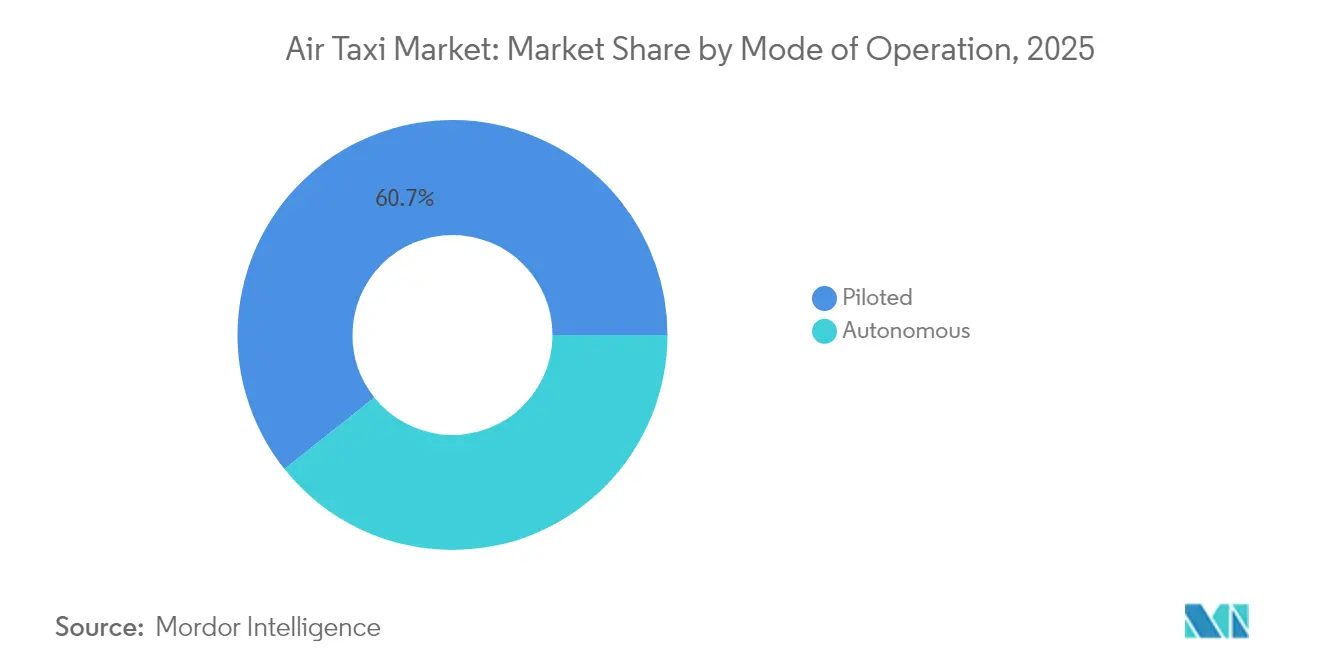

- Nach Betriebsmodus hielt pilotiertes Luftgerät im Jahr 2025 einen Lufttaxi-Marktanteil von 60,72 %, während autonome Plattformen auf dem Weg zur schnellsten CAGR von 24,10 % bis 2031 sind.

- Nach Antriebsart erfassten batterie-elektrische Systeme im Jahr 2025 54,88 % der Lufttaxi-Marktgröße; Wasserstoff-Brennstoffzellen-Modelle werden voraussichtlich mit einer CAGR von 20,85 % expandieren.

- Nach Passagierkapazität dominierten 3- bis 4-sitzige Konfigurationen im Jahr 2025 mit 42,30 % des Umsatzes, während 5- bis 6-sitzige Designs mit einer CAGR-Prognose von 19,05 % das Wachstum anführten.

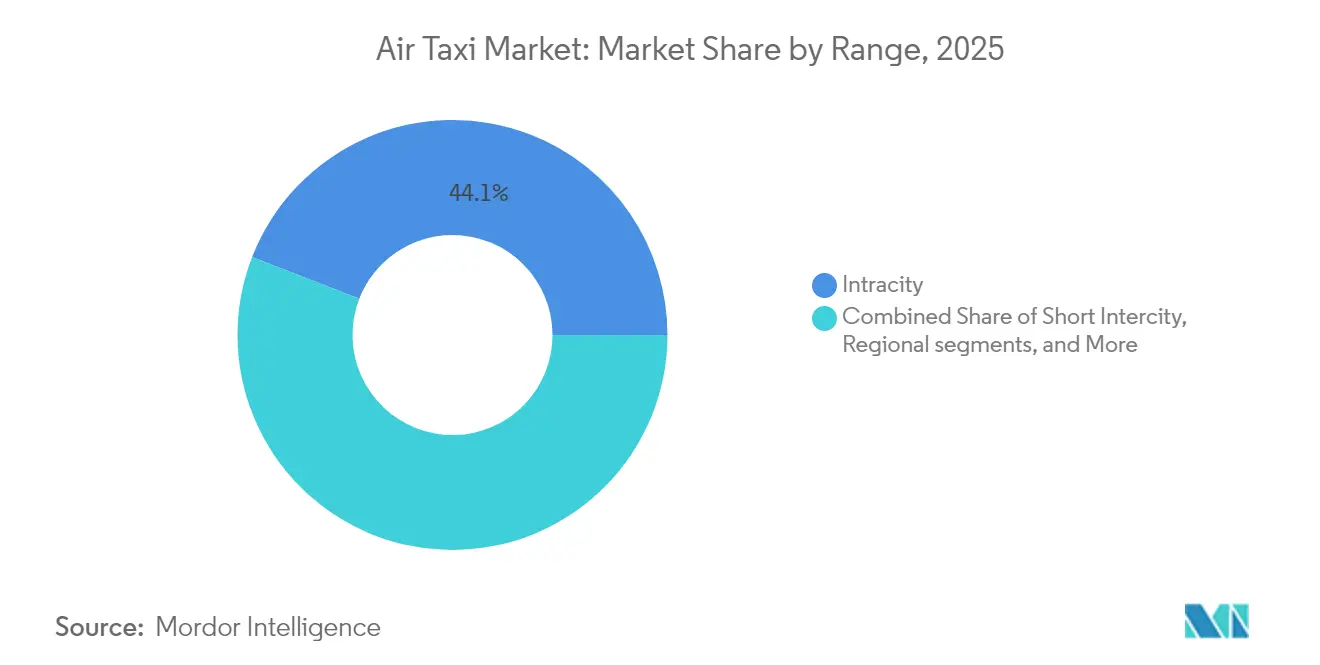

- Nach Reichweite entfielen 44,10 % der Ausgaben im Jahr 2025 auf innerstädtische Strecken unter 50 km, während das regionale Band von 150 bis 300 km mit einer CAGR von 19,95 % beschleunigt.

- Nach Endverwendung führten Flughafenshuttles mit einem Umsatzanteil von 44,70 % im Jahr 2025; Unternehmensshuttles sind mit einer CAGR von 21,15 % voraussichtlich am schnellsten wachsend.

- Nach Auftriebstechnologie lieferten Multikopter 45,20 % des Umsatzes im Jahr 2025, während Auftrieb-plus-Reiseflug-Zellen mit einer CAGR von 22,40 % vorankommen.

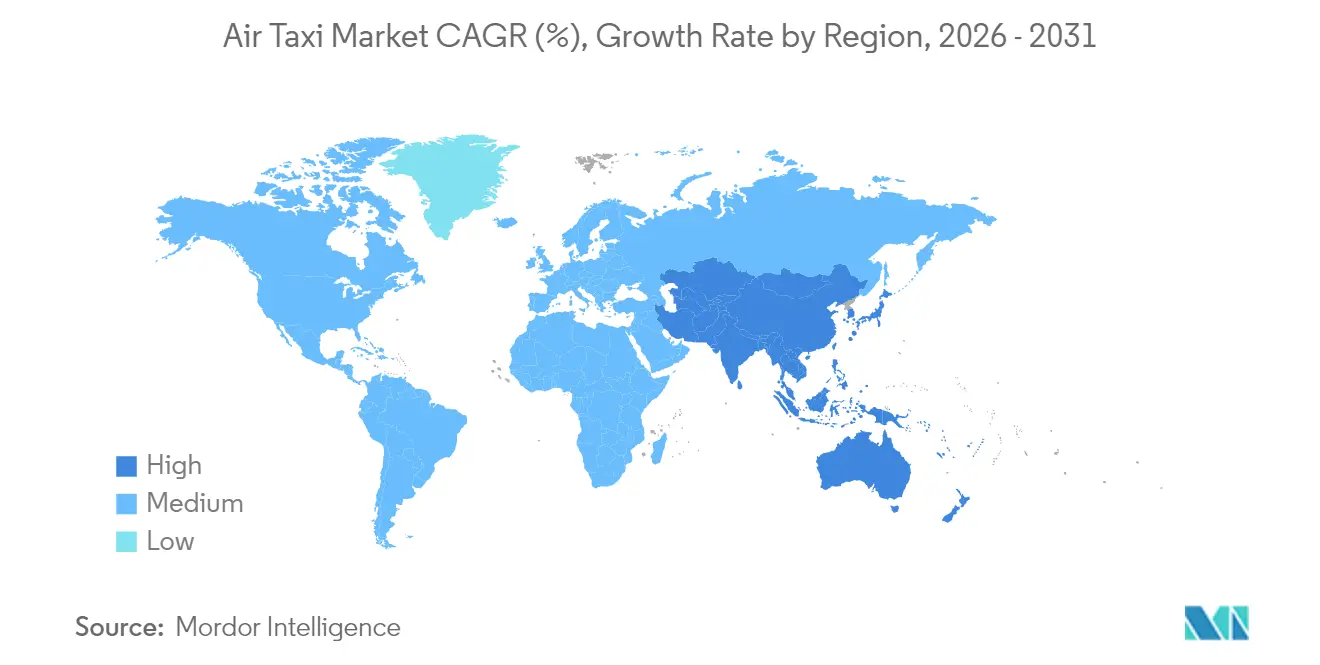

- Nach Geografie entfielen 45,10 % des Umsatzes im Jahr 2025 auf Nordamerika, angetrieben durch die endgültige Festlegung der FAA-Rahmenbedingungen für Auftriebsantrieb, während der asiatisch-pazifische Raum mit einer CAGR von 25,20 % beschleunigt, angetrieben durch Chinas Niedrigflug-Wirtschaftsblaupause, die die Skalierung kommerzieller Flotten über Pilotprogramme hinaus ermöglicht.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Lufttaxi-Markttrends und -einblicke

Treiberwirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Durchbrüche bei der Batteriedichte verlängern die praktische Reichweite | +4.2% | Nordamerika und Europa, breiterer globaler Spillover | Mittelfristig (2–4 Jahre) |

| Öffentlich-private Partnerschaften für Vertiports beschleunigen den Infrastrukturausbau | +3.8% | Nordamerika und EU, frühe Anwender im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Integration von Fluggesellschaften und Flughäfen für erstklassigen Erste-Meile-/Letzte-Meile-Service | +3.5% | Globale Metropolknotenpunkte | Kurzfristig (≤ 2 Jahre) |

| Lärmmindernde eVTOL-Designs erhalten eine beschleunigte Zertifizierung | +2.9% | Global unter der Führung der FAA und der EASA | Mittelfristig (2–4 Jahre) |

| Dezentralisierte Arbeitsmuster nach COVID fördern die regionale Mobilitätsnachfrage | +2.7% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Unternehmens-ESG-Mandate priorisieren emissionsfreie Mobilitätslösungen | +2.1% | Weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Durchbrüche bei der Batteriedichte verlängern die praktische Reichweite

Aktuelle Lithium-Ionen-Akkus liefern 250–300 Wh/kg und begrenzen viele städtische Fahrten auf etwa 30 km. CATLs 500-Wh/kg-Qilin-Zelle und aufkommende Lithium-Schwefel-Chemien versprechen, die nutzbare Reichweite bis 2027 zu verdoppeln, die Energiekosten pro Sitzkilometer zu senken und regionale Städtepaare zu erschließen. Strukturelle Batteriemodule im Rumpf des Joby S4 reduzieren das Strukturgewicht um 15–20 %, während Festkörper-Prototypen die FAA-Kriterien für thermisches Durchgehen erfüllen und eine beschleunigte Zertifizierung ermöglichen.

Öffentlich-private Partnerschaften für Vertiports beschleunigen den Infrastrukturausbau

Mehr als 1.500 Vertiports befinden sich in globalen Planungspipelines, aber Manhattans Pilotstandort EB 105A beweist, dass kofinanzierte Modelle die Bauzeiten auf drei bis fünf Jahre verkürzen können.[1]Skyports, "Infrastrukturbericht 2024," skyports.net Ähnliche Rahmenbedingungen in Dubai und Osaka deuten auf Replizierbarkeit hin und stellen sicher, dass der Lufttaxi-Markt nicht durch Landeplätze und Ladestationen angebotsseitig eingeschränkt wird. Mit dem Ausbau der Infrastruktur werden neue Routen erschlossen und Reisezeiten verkürzt. Die Zusammenarbeit zwischen dem privaten und dem öffentlichen Sektor ist unerlässlich, um Innovationen zu fördern und regulatorische Prozesse zu straffen.

Integration von Fluggesellschaften und Flughäfen für erstklassigen Erste-/Letzte-Meile-Service

United Airlines und Archer planen 10-minütige Flüge von Newark nach Lower Manhattan zu einem Preis von 200–300 USD pro Sitz und betten eVTOL-Tickets direkt in die Buchungssysteme der Fluggesellschaften ein.[2]United Airlines, "United kündigt Pläne zur Einführung von eVTOL-Flügen in Chicago an," united.com Integrierte Angebote senken die Kosten für die Kundengewinnung um rund zwei Drittel und monetarisieren die Verweilzeit an ungenutzten Hubschrauberlandeplätzen, wodurch sich für etablierte Fluggesellschaften ein schneller Weg zur Aufwertung von Treueprämien ergibt. Flughafenbehörden bevorzugen solche Verbindungen, da jeder eVTOL-Passagier 15–25 USD an zusätzlichen Gebühreneinnahmen generiert.

Lärmmindernde eVTOL-Designs erhalten eine beschleunigte Zertifizierung

Bodenbehandlungsversuche der NASA verzeichnen Lärmreduzierungen von 26–36 dB gegenüber herkömmlichen Hubschraubern und helfen Herstellern, die FAA-Grenze von 62 dB für Überflüge über Wohngebiete einzuhalten.[3]NASA, "Lärmstudien zur fortgeschrittenen Luftmobilität," nasa.gov Die Formgebung der Rotorblattspitzen und variable Drehzahlprofile reduzieren die Akustik zusätzlich und erhöhen die Akzeptanz in der Bevölkerung in deutschen Pilotbefragungen von 2,6 auf 3,8 auf einer Fünf-Punkte-Skala. Regulierungsbehörden bieten abgekürzte Flugtestvorgaben an, wenn Prototypen den Lärmpegel von Hubschraubern um 10 dB oder mehr unterschreiten, womit die Inbetriebnahme in zentralen städtischen Korridoren vorgezogen wird.

Hemmniswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zertifizierungsengpässe bei neuartiger Flugsteuerungssoftware | -2.6% | Global | Mittelfristig (2–4 Jahre) |

| Begrenzte Hochleistungs-Netzkapazität an potenziellen Vertiport-Standorten | -2.3% | Dicht besiedelte städtische Gebiete weltweit | Langfristig (≥ 4 Jahre) |

| Knappheit an luftfahrttauglichem Lithium und Seltenen Erden | -1.7% | Globale Lieferkette | Mittelfristig (2–4 Jahre) |

| Öffentliche Sicherheitswahrnehmung nach einem hochkarätigen Vorfall | -1.5% | Global, Risikobereitschaft variiert | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zertifizierungsengpässe bei neuartiger Flugsteuerungssoftware

Jedes eVTOL-Fahrzeug enthält über 10.000 Zeilen sicherheitskritischen Codes, die den DO-178C-Level-A-Prozessen entsprechen müssen. Der Mangel an qualifizierten Software-Prüfern zwingt die FAA und die EASA, externe Berater hinzuzuziehen, was die Genehmigungszyklen manchmal um zwei bis drei Jahre verlängert.[4]Rechnungshof der Vereinigten Staaten, "Fortgeschrittene Luftmobilität: Bundesbehörden sollten zusätzliche Schritte unternehmen," gao.gov Vorhersehbare Kostenüberschreitungen können 200–300 Millionen USD an Vorab-Liquidität verbrauchen und das Insolvenzrisiko für unterkapitalisierte Marktteilnehmer erhöhen.

Begrenzte Hochleistungs-Netzkapazität an Vertiport-Standorten

Ein einzelner innerstädtischer Vertiport kann während der Stoßzeiten des Ladevorgangs 1–20 MW verbrauchen, vergleichbar mit einem mittelgroßen Rechenzentrum. Versorgungsunternehmen benötigen 18–36 Monate für die Installation von Hochspannungsleitungen, und Upgrades kosten 2–5 Millionen USD pro Standort. Ohne stationäre Speicher oder Mikronetze könnten sich die Einführungszeitpläne verzögern, was die kurzfristige Durchdringung des Lufttaxi-Marktes in stromversorgungsbeschränkten Städten dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Betriebsmodus: Autonomes Fliegen für das langfristige Spiel positioniert

Pilotierte Flüge generierten im Jahr 2025 60,72 % des Segmentumsatzes und nutzten bewährte Ausbildungspipelines für Drehflügler. Autonome Systeme verfolgen jedoch eine CAGR von 24,10 %, da sie jährliche Pilotengehälter von mehr als 150.000 USD aus dem Kostengefüge herauslösen und einen Rund-um-die-Uhr-Betrieb ohne Ruhezeiten der Besatzung unterstützen. Die Korridortests in den USA und die EHang-Einsätze in China bestätigen Konzepte zur Fernüberwachung und bauen schrittweise die Sicherheitsdaten auf, die Regulierungsbehörden benötigen. Das wachsende Vertrauen in die Autonomie vergrößert die Lufttaxi-Marktgröße für späte Jahrzehnteinsätze, die auf Logistik, Notfallreaktion und Pendlerpools abzielen.

Die Skalierbarkeit verbessert sich, wenn Software-Kandidaten im Mischverkehr als robust erwiesen werden. Sobald die Autonomie ausgereift ist, könnten Betreiber menschliche Piloten in Flottendienstrollen versetzen, die Flugzeugnutzung steigern und Stornierungsrisiken durch Personalverfügbarkeit reduzieren. Ausbildungs- und Versicherungskosten sollten sich entsprechend verringern, obwohl frühe Anwender bis zur behördlichen Freigabe für den vollständig freihändigen Betrieb einen Sicherheitspiloten an Bord behalten werden.

Nach Antriebsart: Elektrisch führt, Wasserstoff überwindet Reichweitenbarrieren

Batterie-elektrische Plattformen erfassten 54,88 % der Lieferungen im Jahr 2025, begünstigt durch sinkende Zellkosten und einfache Antriebswartung. Dennoch schreiten Wasserstoff-Brennstoffzellen-Luftfahrzeuge, angetrieben durch Jobys Demonstrationsflug über 841 km, mit einer CAGR von 20,85 % voran und wecken das Interesse regionaler Fluggesellschaften, die Strecken mit mehreren hundert Kilometern benötigen. Batterietausch und 350-kW-Schnellladespezifikationen halten elektrische Modelle auf städtischen Strecken wettbewerbsfähig, während Hybridarchitekturen eine Brücke für Betreiber bieten, die Reichweitenbedenken absichern.

Die Infrastruktur bestimmt das Tempo: Batterieladegeräte schließen an bestehende Elektrofahrzeuginfrastruktur an, während Wasserstoff neue Lagerungs- und Abgabekapazitäten erfordert. Öl-Majors wie BP und Shell sehen Synergien mit Schwerlastkraftwagen-Netzen, was Wasserstoff einen realistischen Weg zu einem Lufttaxi-Marktanteil von 15–20 % nach 2030 eröffnet.

Nach Passagierkapazität: Mittelgroße Kabinen optimieren den Ertrag

Drei- bis vierstellige Konfigurationen machen 42,30 % des Umsatzes im Jahr 2025 aus, da sie Rumpfgewicht, Vertiport-Stellplatzgröße und hohe Auslastungsgrade ausbalancieren. Unternehmensshuttle-Pilotprogramme heben greifbare Produktivitätsgewinne hervor, wenn vier Kollegen eine private Kabine teilen können. Größere 5- bis 6-sitzige Kabinen führen das Wachstum jedoch mit einer CAGR von 19,05 % an, indem sie Sitzpreise unter 300 USD erschließen, einem Schwellenwert, ab dem Reisemanager die regelmäßige Nutzung für regionale Meetings genehmigen.

Über sechs Sitze hinaus konvergieren Gewichtsnachteile und strengere Zertifizierungsschritte, was die Margen schmälert, sofern die Batteriedichten nicht die 500-Wh/kg-Marke erreichen. Kabinenflexibilität wird zu einem aufkommenden Differenzierungsmerkmal, mit modularen Sitzen, die zwischen Passagier- und Leichttransportmissionen umgeschaltet werden können und Betreibern neue Umsatzpuffer bieten.

Nach Reichweite: Regionale Strecken gewinnen an Fahrt

Strecken unter 50 km machen immer noch 44,10 % der Flüge aus: Verbindungen zwischen Stadtzentren, bei denen Stauprämien Preise von 5–8 USD pro Sitzkilometer rechtfertigen. Wenn Festkörperbatterien skalieren, wird das Band von 150–300 km mit einer CAGR von 19,95 % expandieren und Dienste zwischen Sekundärstädten und Satelliten-Fertigungszentren katalysieren. Der sich entwickelnde Reichweitenmix erhöht die Flugzeugauslastung, ein primärer Treiber des positiven Cashflows im Lufttaxi-Markt.

Die Ladezeit-Wirtschaftlichkeit beeinflusst Streckenentscheidungen. Innerstädtische Betreiber sind auf 10–15-minütige Ladepausen angewiesen und bevorzugen Batterietauschkonzepte. Regionale Betreiber akzeptieren 30-minütige Umrüstzeiten als Teil der Passagiereinschiffungssequenzen, was natürlich mit Hochleistungs-Einstecker-Architekturen übereinstimmt.

Nach Endverwendung: Unternehmensshuttles im Rampenlicht

Flughafentransfers kontrollierten 44,70 % der Verkäufe im Jahr 2025, indem sie bestehende Sicherheits- und Gepäckkanäle an großen Drehkreuzen nutzten. Dennoch treibt eine dezentralisierte Arbeitskultur Unternehmensshuttles zu einer CAGR von 21,15 %, insbesondere in den US-Westküstenkorridoren, wo Technologieunternehmen kohlenstoffarme Mobilitätsvorzüge suchen, um Talente anzuziehen. Ein 5-sitziges eVTOL, das einen 90-minütigen Straßenweg auf 20 Minuten verkürzt, kann zwei abrechenbare Stunden pro Mitarbeiter zurückgewinnen und eine überzeugende Kapitalrendite gegenüber Premiumsitzpreisen erzielen.

Tourismus und Luftsightseeing bleiben zuverlässige Nebensaisonfüller, während der Rettungssanitätsdienst an Bedeutung gewinnt, da Hubschrauber altern und Krankenhäuser ESG-Ziele übernehmen. Diese Diversität glättet die Umsatzzyklik und mindert das Risiko für Schuldeninvestoren, die Vertiport-Projekte zeichnen.

Nach Auftriebstechnologie: Multikopter heute, Auftrieb-plus-Reiseflug morgen

Multikopter lieferten 45,20 % der Auslieferungen im Jahr 2025, da sie die Einfachheit von Drohnen widerspiegeln und weniger bewegliche Teile erfordern. Ihr Nachteil ist die Reiseflugeffizienz: ein Energieverbrauch im Horizontalflug, der etwa doppelt so hoch ist wie bei Auftrieb-plus-Reiseflug-Konkurrenten. Daher tendieren Betreiber, die Streckenlängen von 200–300 km anstreben, zu Auftrieb-plus-Reiseflug-Zellen, die Energieeinsparungen von 40–60 % und geringeren kilometerweisen Verschleiß versprechen. Letzteres Segment wächst mit einer CAGR von 22,40 % und könnte Multikopter gegen Ende des Jahrzehnts überholen, wenn die Zertifizierung planmäßig verläuft.

Kipprotor-Flugzeuge verfügen über bewährte militärische Referenzen und liefern startbahnähnliche Geschwindigkeiten, obwohl ihre mechanische Komplexität und die höhere Teileanzahl Erstkäufer abschrecken. Gebläsedüsen-Konzepte füllen Nischenrollen, bei denen Lärmunterdrückung über der reinen Reichweite steht, insbesondere in europäischen Kulturerbevierteln mit strengen Schallschutzverordnungen.

Geografische Analyse

Nordamerika generierte 45,10 % des Umsatzes im Jahr 2025, nachdem die FAA die Rahmenbedingungen für Auftriebsantrieb finalisiert hatte und städtische Vertiport-Pilotprojekte die Hürden der Umweltprüfung überwunden hatten. US-amerikanische Fluggesellschaften fungieren als Ankermieter und schaffen vorhersehbare Nachfragekurven, die Investoren für Projektfinanzierungsstrukturen nutzen. Kanada und Mexiko tragen inkrementelles Wachstum durch grenzüberschreitende Tourismusrouten und unterstützende Testkorridore bei.

Der asiatisch-pazifische Raum beschleunigt mit einer CAGR von 25,20 %. Chinas Niedrigflug-Wirtschaftsblaupause genehmigt EHang und AutoFlight, kommerzielle Flotten über Pilotprogramme hinaus zu skalieren, während Japans Osaka-Expo im Jahr 2025 täglich Passagierdienste präsentieren soll. Indiens Netz der Tier-2-Städte erschließt neue Kilometer bei geringer Luftverkehrsdichte und bietet startup-freundliche Testgelände vor dem Wechsel in überfüllten Luftraum.

Europa rangiert auf dem dritten Platz, übt aber durch den SC-VTOL-Code der EASA regulatorischen Einfluss aus und prägt Sicherheitsstandards weltweit. Deutschland beherbergt Schlüsselakteure wie Volocopter und Lilium, obwohl die Insolvenz letzterer die Herausforderungen durch Kapitalintensität unterstreicht. Die EU-Fazilität „Connecting Europe” reserviert 1,29 Milliarden USD für Vertiport-Förderungen und erhöht die grundlegende Infrastrukturbereitschaft im gesamten Block.

Regulatorisches Umfeld

Die Regulierung nähert sich zunehmend einer einheitlichen Anpassung bestehender Luftfahrzeug- und Betriebsvorschriften für Powered-Lift- und VTOL-fähige Luftfahrzeuge an. In den Vereinigten Staaten hat die FAA im Oktober 2024 die Powered-Lift-Vorschrift finalisiert, die eine Basis für die Pilotenzertifizierung und betriebliche Anforderungen festlegt und die regulatorische Grundlage bildet, die zusammen mit der Lufttüchtigkeit von Luftfahrzeugen und Betreiberzulassungen für kommerzielle Lufttaxi-Dienste genutzt wird. In Europa hat die EASA ihr Rahmenwerk für Innovative Air Mobility durch formale Leitlinien und die Integration betrieblicher Vorschriften weiterentwickelt und AMC/GM über die ED-Entscheidungen 2025/010/R und 2025/012/R veröffentlicht, um VTOL-fähige Betriebe mit den Teilen ARO/ORO/SPA in Einklang zu bringen und das Part-IAM-Konstrukt für den Betrieb einzuführen. Die ICAO koordiniert über ihre Advanced Air Mobility Study Group weiterhin eine globale AAM-Vision und unterstützt die grenzüberschreitende Interoperabilität, während sich nationale Vorschriftenwerke weiterentwickeln.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit Konzeptdesign und Zertifizierungsplanung, führt dann über Prototyping, Flugtest- und Compliance-Aktivitäten und schließlich zur Industrialisierung für die Serienproduktion. Die vorgelagerte Versorgung konzentriert sich auf Batterien (Zellen, Packs, Thermomanagement), elektrischen Antrieb (Motoren, Wechselrichter, Leistungselektronik), Flugsteuerungen und Avionik (einschließlich Fly-by-Wire und integrierten Cockpits), Leichtbaustrukturen und Verbundwerkstoffe sowie sicherheitskritische Software, die nach Luftfahrtstandards wie DO-178C-Prozessen entwickelt wird. Gestufte Luft- und Raumfahrtzulieferer sowie Fertigungspartner aus der Automobilindustrie beeinflussen zunehmend Lieferzeiten, Kosten und Qualität, da OEMs von handgefertigten Prototypen zu wiederholbarer Fertigung übergehen.

Zu den midstream Aktivitäten zählen Endmontage, Qualifizierungstests und MRO-Planung, gefolgt von der nachgelagerten Befähigung der Betreiber, die Flugzeugfinanzierung, Pilotenschulung und Simulation, den Ausbau von Vertiports und Ladeinfrastruktur sowie die Integration in Buchungssysteme von Fluggesellschaften und Flughäfen sowie Ökosysteme der Bodenmobilität kombiniert. Ankündigungen für 2026 deuten auf Skalierungs- und Interoperabilitätsprioritäten hin, wobei Joby und Toyota ein Fertigungsjoint-Venture gründen, um die S4-Produktion vorzubereiten, und Archer, BETA Technologies und Macquarie Capital das ACES-Konsortium starten, um interoperables Laden an bis zu 250 US-Luftfahrtstandorten zu standardisieren. Engpässe bestehen weiterhin bei der Verfügbarkeit spezialisierter Bauteile, qualifizierter Arbeitskräfte und der Erfüllung strenger Qualitätsanforderungen auf Luft- und Raumfahrtniveau, sodass langfristige Lieferantenverträge und Produktionspartnerschaften ein zentraler Umsetzungshebel bleiben.

Wettbewerbslandschaft

Wettbewerbslandschaft

Die fünf bedeutendsten Akteure kontrollieren weniger als 20 % des globalen Umsatzes, was den Lufttaxi-Markt fragmentiert hält. Fluggesellschaftsallianzen bieten Validierung: United unterstützt Archer, Delta finanziert Joby, und Embraers Eve genießt Unterstützung regionaler Fluggesellschaften. Die technologische Differenzierung nimmt ab und verlagert den Wettbewerb hin zu Produktionsskalierbarkeit und Lieferkettenstabilität. Der Bargeldverbrauch bleibt die Hauptbedrohung – Liliums Insolvenz veranschaulicht den für die Flugtestphase typischen jährlichen Mittelabfluss von 75–100 Millionen USD. Eine Konsolidierung steht bevor, da Luft- und Raumfahrtkonzerne, Automobilhersteller und Energieriesen Zukäufe sondieren, um Positionen im Bereich elektrischer Antriebe zu sichern.

Weißer Fleck verbleibt bei regionalen Strecken unter 300 km, eine Lücke, die Hubschrauber selten füllen und Bodenverkehr zeitlich nicht aufholen kann. Software-Unternehmen wie Wisk und Autonomiespezialisten aus dem Automobilbereich setzen auf pilotfreien Betrieb für einen Betriebskostenvorteil. Komponentenführer wie Honeywell und Garmin wechseln in schlüsselfertige Flugdecks und sichern so Einfluss auf die Lieferkette, selbst wenn die Wirtschaftlichkeit der Zellen volatil bleibt.

Marktführer der Lufttaxi-Branche

Guangzhou EHang Intelligent Technology Co. Ltd.

Volocopter GmbH (Diamond Aircraft Industries GmbH)

Airbus SE

Archer Aviation Inc.

Joby Aviation, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Kurzfristige Chancen konzentrieren sich dort, wo Regulierungsbehörden und Infrastrukturbetreiber Konzepte für Advanced Air Mobility in operative Demonstrationen und wiederholbare Genehmigungen umsetzen. In den Vereinigten Staaten haben die FAA und das US DOT im März 2026 acht Projekte im Rahmen des eVTOL Integration Pilot Program (eIPP) ausgewählt, um Betriebskonzepte zu testen und Betreibern, Flughäfen und OEMs einen praktischen Weg zu geben, Verfahren über die Flugzeugerprobung hinaus zu validieren. Dies passt zum Schwerpunkt des Berichts auf die Integration von Fluggesellschaften und Flughäfen für Premium-First-Mile- und Last-Mile-Strecken, bei denen Betreiber etablierte Passagierströme und bestehende Heliport-Anlagen nutzen können.

Außerhalb der USA schaffen regulatorische Sandkästen und harmonisierte Leitlinien Freiräume für frühe Einsätze im Zusammenhang mit stadtbezogenen Low-Altitude-Economy-Programmen und Missionen wie Tourismus oder Flughafen-Shuttles. Der Eintritt von EHang in die regulatorische Sandbox der Low-Altitude Economy in Hongkong, mit Partnern wie Kwoon Chung Smart Mobility und Hong Kong Cyberport, zeigt, wie lokale Rahmenwerke kontrollierte kommerzielle Erprobungen beschleunigen können, während sich nationale Lufttüchtigkeitspfade weiterentwickeln. Auf der Angebotsseite unterstützen Bemühungen zur Standardisierung von Fertigung und Infrastruktur Chancen für Komponentenlieferanten und Energieanbieter, wie sich am Joby-Toyota-Fertigungs-JV und der ACES-Initiative für interoperables Laden zeigt. Zusammen deuten sie darauf hin, dass sich die Skalierung von isolierten OEM-Initiativen zu einem ökosystemweiten Kapazitätsaufbau verschiebt, was Raum für schlüsselfertige Avionik, zertifizierte Software-Toolchains, Ladeinfrastruktur und Vertiport-Energielösungen an dicht besiedelten urbanen Standorten lässt, an denen Netzausbauten eine bekannte Einschränkung darstellen.

Aktuelle Branchenentwicklungen

- Juni 2026: EHang wurde für die Initiative Low-Altitude Economy Regulatory Sandbox X in Hongkong ausgewählt, mit Partnern wie Kwoon Chung Smart Mobility und Hong Kong Cyberport. Die Auswahl formalisiert einen kontrollierten Weg, um Betriebs-, Compliance- und Integrationskonzepte in einem stark beachteten urbanen Umfeld zu erproben, und unterstützt eine breitere Kommerzialisierung über das chinesische Festland hinaus.

- September 2025: ANA Holdings und Joby Aviation kündigten eine strategische Allianz an, um flughafenverknüpfte eVTOL-Dienste in Japan zu verfolgen, mit regulatorischem Engagement, Integration in den Flugverkehr und gemeinsamen Pilotprojekten an ausgewählten Flughäfen. Die Zusammenarbeit unterstreicht eine Verschiebung hin zu koordinierten Marktaufbauaktivitäten anstelle eigenständiger Demonstrationen und positioniert Japan als vorrangigen Markt für urbane Luftmobilität.

- März 2024: Airbus kündigte die Premiere seines CityAirbus-NextGen-Prototyps an. Dieser Meilenstein hat den Wettbewerbsmaßstab für die europäische eVTOL-Entwicklung vorangebracht und stärkt die Rolle von Airbus bei der Gestaltung von Betriebskonzepten zusammen mit Zertifizierungs- und Infrastrukturpartnern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Wir definieren den Lufttaxi-Markt als den Umsatz, der durch bedarfsgesteuerte Kurzstrecken-Personenluftmobilitätsdienste mit kleinen Luftfahrzeugen generiert wird, einschließlich aufkommender eVTOL-Konzepte, wobei Fahrten typischerweise innerstädtisch oder kurze Interstadtverbindungen sind und als Dienstleistung verkauft werden.

Ausgeschlossener Umfang: Umsätze, die ausschließlich aus Bodeninfrastruktur stammen (wie der Bau von Vertiports), sowie reine F&E-Finanzierung ohne kommerziellen Transportdienst-Ergebnis sind ausgeschlossen.

Übersicht der Segmentierung

- Nach Betriebsmodus

- Pilotiert

- Autonom

- Nach Antriebsart

- Elektrisch

- Hybrid

- Turbowelle

- Wasserstoff-Brennstoffzelle

- Nach Passagierkapazität

- 1 bis 2 Sitze

- 3 bis 4 Sitze

- 5 bis 6 Sitze

- Mehr als 6 Sitze

- Nach Reichweite

- Innerstädtisch (weniger als 50 km)

- Kurze Interstadt (50 bis 150 km)

- Regional (150 bis 300 km)

- Erweitert (mehr als 300 km)

- Nach Endverwendung

- Flughafenshuttle

- Lufttaxi auf Abruf

- Unternehmensshuttle

- Rettungssanitätsdienst

- Tourismus und Sightseeing

- Nach Auftriebstechnologie

- Multikopter

- Kipprotor

- Auftrieb + Reiseflug

- Gebläsedüsenjet

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Frankreich

- Deutschland

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit beginnt damit, den Markt an sichtbarer Luftfahrtaktivität und politischer Ausrichtung zu verankern, und anschließend beziehen wir Datenreihen ein, die helfen zu erklären, wie schnell Dienste skaliert werden können. Öffentliche und offizielle Quellen wurden nach Möglichkeit verwendet, wie FAA und EASA für Zertifizierung und Betriebsbeschränkungen, ICAO für Luftfahrtdefinitionen und globalen Kontext des Lufttransports sowie IATA für nachfrageseitige Signale zum Passagierverkehr. Für das Umfeld von Flughäfen und Strecken haben wir uns auch auf Veröffentlichungen von Zivilluftfahrtbehörden und Flughafenbetreibern sowie, soweit verfügbar, auf staatliche Transportstatistiken bezogen.

Anschließend haben wir Unternehmensunterlagen, Investorenpräsentationen und seriöse Presseberichterstattung überprüft, um angekündigte Zeitpläne, Flottenpläne und Partnerschaftsaktivitäten zu verfolgen, die die kurzfristige Servicebereitschaft beeinflussen können. Wenn eine tiefere Gegenprüfung erforderlich war, wurden kostenpflichtige Abonnements für Unternehmensfinanzdaten und Intelligence, Luft- und Raumfahrtdatenbanken mit Details auf Flugzeugebene, Patentdatenbanken sowie globale Verträge und Ausschreibungen selektiv genutzt, um Kommerzialisierungsaussagen zu verifizieren und die Beteiligung an der Wertschöpfungskette abzubilden. Diese Schreibtischrecherchequellen sind beispielhaft, und viele weitere öffentliche Dokumente und Datensätze wurden während der Studie zur Datenerhebung, Validierung und Klärung ebenfalls verwendet.

Primärinterviews und Umfragen

Primärarbeit wurde eingesetzt, um das zu überprüfen, was die Schreibtischrecherche nicht eindeutig klären kann, wie realistische Auslastung, Preisspannen nach Missionstyp und das voraussichtliche Tempo des Anstiegs je nach regulatorischer Reife. Wir sprachen mit einer Mischung aus Betreibern, Teilnehmern aus Zellenzelle und Subsystembereichen, Luftfahrtdienstleistungsunternehmen und Ökosystem-Stakeholdern, die Zertifizierung, Infrastrukturbereitschaft und Streckenökonomie in wichtigen Regionen verfolgen. Ihre Eingaben wurden dann verwendet, um Annahmen zu bestätigen, Lücken zu schließen und die endgültigen Summen an das anzupassen, was im Prognosefenster plausibel umsetzbar ist.

Verteilung der Befragten in der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 38 % | CXOs: 13 % | APAC: 46 % |

| Mid-Tier: 46 % | Funktions-/Abteilungsleiter: 41 % | EMEA: 29 % |

| Kleinere Akteure: 16 % | Manager: 46 % | Amerika: 25 % |

Marktgrößenbestimmung & Prognose

Für die Größenbestimmung beginnen wir mit einem Top-down-Aufbau des Nachfragepools basierend auf Anwendungsfällen der Luftmobilität, bei denen Zeitersparnisse bedeutsam sind, und übersetzen diesen Pool dann mithilfe realistischer betrieblicher Einschränkungen in Fahrten und Umsätze. Um die Berechnung nachvollziehbar zu halten, verwendet das Modell einen kleinen Satz klarer Treiber wie adressierbare Streckenentfernungsbänder (innerstädtisch und kurze Interstadtverbindungen), erwartete Flottenverfügbarkeit, durchschnittlich genutzte Sitze pro Fahrt, Flugstunden pro Flugzeug und Tag sowie einen durchschnittlichen Umsatz pro Fahrt, der Preis- und Auslastungsannahmen widerspiegelt, die von den Befragten geteilt wurden.

Nachdem der Nachfragepool aufgebaut wurde, werden selektive Bottom-up-Näherungen verwendet, um die Summen auf Plausibilität zu prüfen, einschließlich stichprobenartiger Prüfungen geplanter Flotteneinführungen, früher Kapazitätsankündigungen von Betreibern und einfacher Preis-mal-Volumen-Konstrukte für einige stark beachtete Städtepaare. Wo Lücken in der Bottom-up-Sichtbarkeit bestehen, erzwingen wir keine vollständigen Lieferanten-Aggregationen, sondern wenden konservative Durchdringungsschritte an, die durch Interviews und aktuelle Analoga zur Luftfahrtadoption validiert werden.

Prognosen wurden mittels Szenarioanalyse erstellt, da der regulatorische Zeitplan und Zertifizierungsmeilensteine für Luftfahrzeuge die Adoptionskurven in diesem Markt verschieben können. Annahmen zu Auslastungsanstiegen, Preisnormalisierung und Flottenskalierung wurden je Region angepasst, basierend auf dem, was die Befragten als die wahrscheinlichste Sequenz des operativen Rollouts beschrieben.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden in mehreren Schritten überprüft, damit ein optimistischer Eingabewert die endgültige Zahl nicht dominiert. Wir vergleichen die modellierten Umsätze mit unabhängigen Signalen wie impliziten Auslastungsgraden von Luftfahrzeugen, plausiblen Flottengrößen und dem Tempo der Zertifizierungs- und kommerziellen Bereitschaftsmeilensteine, und anschließend werden Ausreißer vor der Freigabe überprüft. Wenn eine Abweichung auftritt, überprüft das Team erneut Einheiten, Währungsumrechnungen und Adoptionsschritte, und wir kontaktieren die Quellen erneut, wenn die Lücke mit den verfügbaren Belegen nicht erklärt werden kann.

Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, wie größere regulatorische Entscheidungen, umfangreiche Flottenverpflichtungen oder sichtbare Verzögerungen bei der Kommerzialisierung. Vor der Auslieferung führt ein Analyst eine erneute Durchsicht der wichtigsten Eingaben durch, damit Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für Lufttaxis mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Lufttaxis variieren oft, weil Unternehmen nicht dieselben Umsatzströme zählen und sich auch darüber uneinig sind, wie schnell die Kommerzialisierung in den ersten Jahren skalieren kann. Unterschiede ergeben sich auch daraus, wie Preise behandelt werden, welche Missionen einbezogen werden (innerstädtisch versus kurze Interstadtverbindungen) und ob frühphasige Aktivität als Marktumsatz gezählt oder als vorkommerziell behandelt wird.

Die Hauptdifferenz ergibt sich daraus, ob Flugzeugverkäufe, Schulungen oder infrastrukturbezogene Umsätze in die Zahl einfließen, wobei Mordor Intelligence den Wert auf Passagierdienstumsätze fokussiert hält und die Summen der frühen Jahre unter Verwendung von Flottenverfügbarkeit, realistischer Auslastung und Prüfungen der Streckenaktivierungszeitpunkte anpasst.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 3,76 Mrd. USD (2025) | |

| Branchendaten-Publisher A | 1,53 Mrd. USD (2025) | Verwendet eine engere Betrachtung der Dienstleistungsumsätze und tendiert dazu, Annahmen zum Auslastungsanstieg zu verzögern, was den kurzfristigen Wert verringern kann, selbst wenn geplante Einsätze öffentlich diskutiert werden. |

| Luftfahrt-Kommentar-Outlet B | 4,10 Mrd. USD (2025) | Wendet eine schnellere Adoption und höhere frühe Preisgestaltung an, mit begrenzter Anpassung für Zertifizierung und Tempo der Flottenlieferung, was die ersten Jahre über das hinaus treiben kann, was der Betrieb unterstützen kann. |

Die Spanne wird hauptsächlich durch Umfangsentscheidungen und dadurch bestimmt, wie aggressiv frühe Betriebsabläufe modelliert werden, bevor stabile Zeitpläne vorliegen. Indem wir die Summen auf beobachtbare Anstiegsbeschränkungen wie Flottenbereitschaft, erwartete Auslastung und Fahrtenökonomie zurückführen, können wir die Schätzung leichter nachvollziehbar halten, wenn Annahmen überprüft werden.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Lufttaxi-Markt im Jahr 2026?

Die Lufttaxi-Marktgröße wird im Jahr 2026 auf 4,47 Milliarden USD geschätzt.

Welche Wachstumsrate wird bis 2031 prognostiziert?

Es wird erwartet, dass der Umsatz mit einer CAGR von 18,79 % steigt und bis 2031 10,56 Milliarden USD erreicht.

Welche Region wird die schnellste Expansion verzeichnen?

Der asiatisch-pazifische Raum soll mit einer CAGR von 25,20 % wachsen, angetrieben durch unterstützende chinesische und japanische Richtlinien.

Welche Antriebstechnologie wird längere Strecken dominieren?

Wasserstoff-Brennstoffzellen-Luftfahrzeuge schreiten mit einer CAGR von 20,85 % voran und bieten Reichweitenvorteile von über 150 km gegenüber reinen Batteriemodellen.

Was ist das wichtigste regulatorische Hindernis?

Die Zertifizierung fortschrittlicher Flugsteuerungssoftware bleibt der größte Engpass und kann die Genehmigungszeitpläne um zwei bis drei Jahre verlängern.

Wie konzentriert ist der Wettbewerb unter den eVTOL-Herstellern?

Das Feld ist stark fragmentiert; kein einzelner Akteur hält mehr als 15 % des Marktanteils, was zu einem Konzentrationsindex von 3/10 führt.

Seite zuletzt aktualisiert am: