Marktgröße und Marktanteil der räumlichen Datenverarbeitung in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2020 - 2023 |

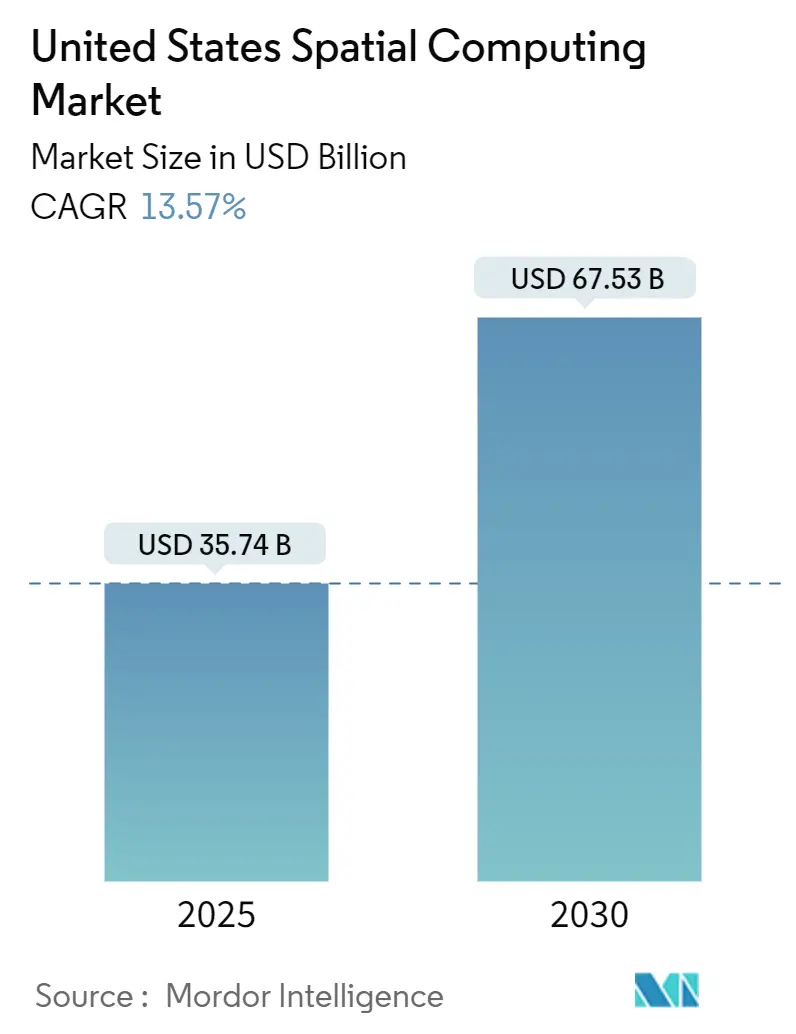

| Marktgröße (2025) | 35.74 Milliarden US-Dollar |

| Marktgröße (2030) | 67.53 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 13.57% CAGR |

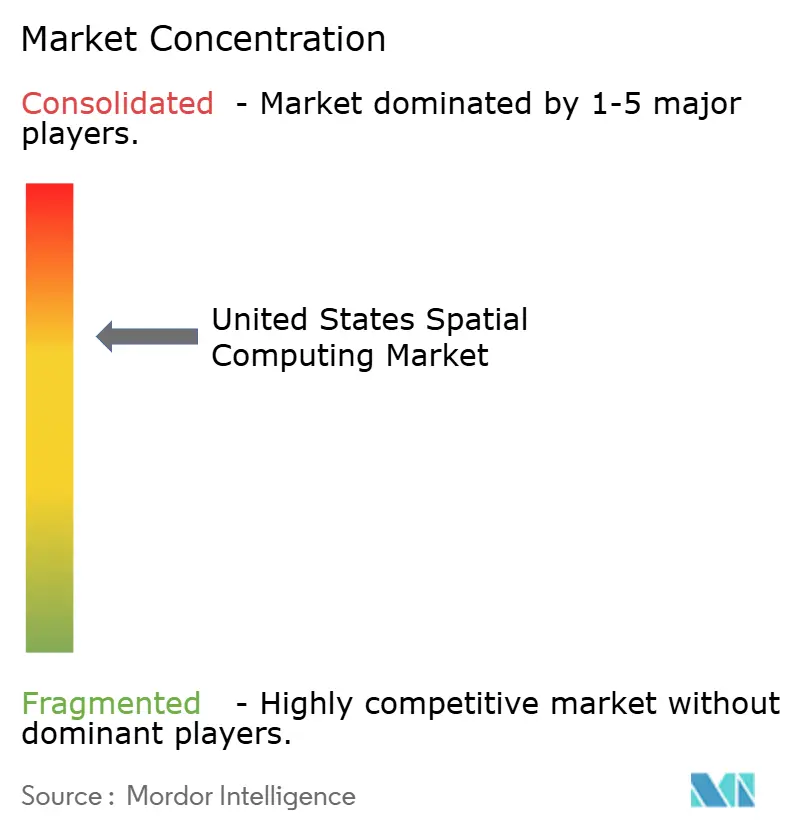

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für räumliche Datenverarbeitung in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße für räumliche Datenverarbeitung in den Vereinigten Staaten belief sich im Jahr 2025 auf 35,74 Milliarden USD und ist auf dem Weg, bis 2030 einen Wert von 67,53 Milliarden USD zu erreichen, was einer CAGR von 13,57 % entspricht. Dieses Wachstum spiegelt eine unternehmensweite Verlagerung hin zu Mixed-Reality-Implementierungen wider, die digitale Zwillinge eng mit physischen Produktionslinien verknüpfen. Die Hardwarenachfrage bleibt stark, da robuste kopfmontierte Displays, Festkörper-LiDAR und hochpräzise Tiefenkameras zu festen Bestandteilen der Fabrikhalle werden. Gleichzeitig skalieren Dienstleister, die Anwendungen anpassen und Edge-Rendering-Pipelines integrieren, schnell. Talentmangel im Bereich der optischen Ingenieurtechnik und anhaltende Benutzerkomfortprobleme im Zusammenhang mit dem Vergenz-Akkommodations-Konflikt stellen die wesentlichen Wachstumshemmnisse dar.

Wichtigste Erkenntnisse des Berichts

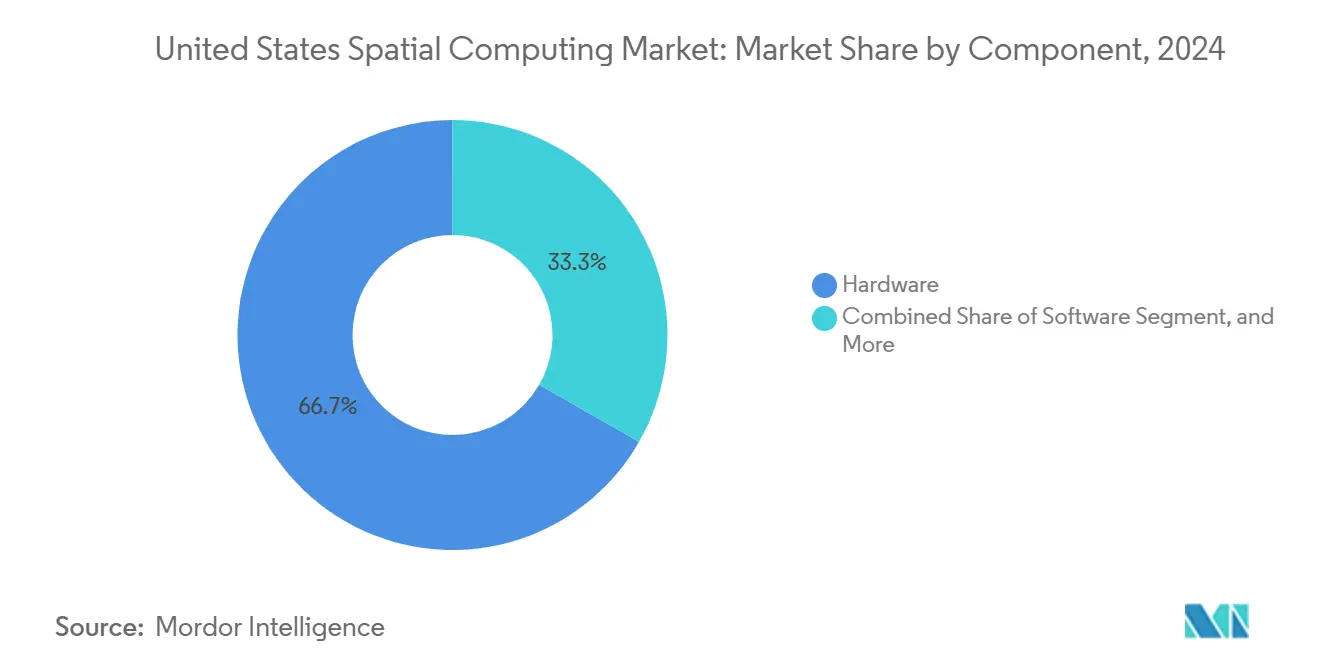

- Nach Komponente entfiel im Jahr 2024 ein Umsatzanteil von 66,73 % auf Hardware, während Dienstleistungen bis 2030 das stärkste Wachstum von 14,11 % verzeichnen sollen.

- Nach Gerätetyp führten VR-Headsets im Jahr 2024 mit einem Anteil von 42,37 % am Markt für räumliche Datenverarbeitung in den Vereinigten Staaten; AR-Brillen sollen bis 2030 mit einer CAGR von 13,71 % wachsen.

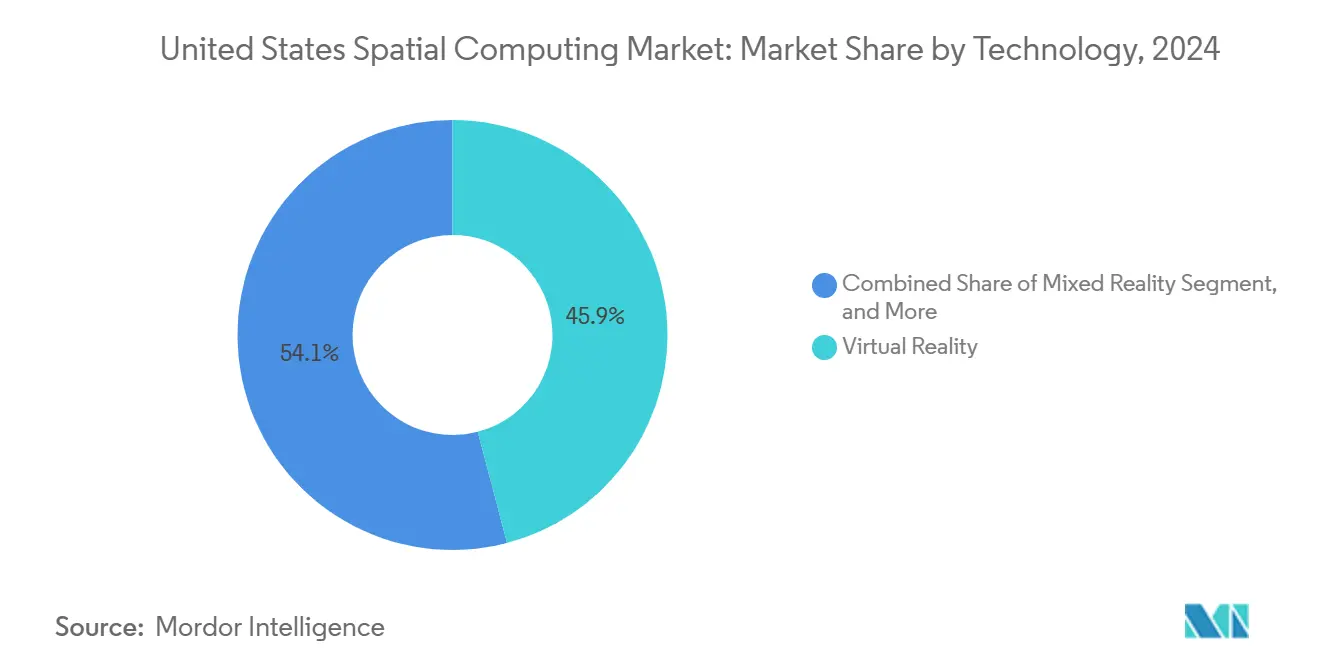

- Nach Technologie entfielen im Jahr 2024 45,92 % der Ausgaben auf Virtual Reality, während Mixed Reality bis 2030 voraussichtlich mit einer CAGR von 13,67 % wachsen wird.

- Nach Endverbrauchsbranche entfielen im Jahr 2024 38,71 % des Umsatzes auf Gaming und Unterhaltung; das Gesundheitswesen soll im gleichen Zeitraum mit einer CAGR von 13,63 % wachsen.

- Nach Geografie entfiel auf den Westen im Jahr 2024 ein Wertanteil von 33,84 %, während der Süden voraussichtlich die höchste CAGR von 13,86 % verzeichnen wird.

Trends und Erkenntnisse zum Markt für räumliche Datenverarbeitung in den Vereinigten Staaten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Einführung von Vision Pro und nächster Generation kopfmontierter Displays | +4.2% | Westen und Nordosten, mit unternehmensweiter Ausbreitung auf nationaler Ebene | Mittelfristig (2–4 Jahre) |

| Unternehmensweite Rollouts digitaler Zwillinge in Fertigungszentren | +3.8% | Fertigungskorridore im Mittleren Westen und Süden | Langfristig (≥ 4 Jahre) |

| 5G-gestütztes Edge-Rendering für kabellose XR-Erlebnisse | +3.1% | National, frühe Gewinne in Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Rascher Kostenrückgang bei Festkörper-LiDAR und Tiefenkameras | +2.9% | Globale Lieferkettenvorteile, konzentriert in der Montage im Westen | Kurzfristig (≤ 2 Jahre) |

| Staatliche Förderung für immersive Schulungsprogramme für Arbeitskräfte | +2.1% | National, verteidigungsorientierte Regionen | Langfristig (≥ 4 Jahre) |

| Wachstum der räumlichen KI-SDK-Ökosysteme rund um Unity und Unreal | +1.8% | Nationale Entwicklerzentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Einführung von Vision Pro und nächster Generation kopfmontierter Displays

Fortune-100-Unternehmen haben Apple Vision Pro im Jahr 2024 in großem Maßstab für chirurgische Übungen, Designvisualisierung und sichere Telepräsenz eingeführt, was einen Wandel im Markt für räumliche Datenverarbeitung in den Vereinigten Staaten von einer Verbraucherneuheit hin zu einem Produktivitätswerkzeug signalisiert. Unternehmenskäufer rechtfertigen Premiumpreise durch messbare Reduzierungen der Zykluszeiten und Fehlerquoten. Microsofts Plan, HoloLens 2 bis 2027 zugunsten von cloud-gestreamten Windows-Sitzungen einzustellen, unterstreicht die Entstehung verteilter Rechenarchitekturen, die Headsets von aufwendiger interner Verarbeitung entlasten. Das zweistellige Umsatzwachstum von Meta Reality Labs und die Zusammenarbeit von Samsung mit Google bei Android XR befeuern den Wettbewerb, der die Komponentenkostenerosion beschleunigt und App-Ökosysteme erweitert.[1]Microsoft Research Team, "Entwicklungen bei HoloLens und Mixed Reality," MICROSOFT.COM

Unternehmensweite Rollouts digitaler Zwillinge in Fertigungszentren

Automobil-, Luft- und Raumfahrt- sowie Halbleiterwerke im Mittleren Westen und Süden verknüpfen persistente 3D-Zwillinge mit Sensoren auf dem Shopfloor, reduzieren ungeplante Ausfallzeiten und steigern die Gesamtanlageneffektivität. Die Normen des Nationalen Instituts für Standards und Technologie für digitale Fertigung bieten OEMs einen Rahmen für die Integration räumlicher Daten in ISO-9001-Konformitätsnachweise, während der Texoma Semiconductor Tech Hub ein regionales Versorgungsnetz für Optikmodule aufbaut.[2]Mitarbeiter des Nationalen Instituts für Standards und Technologie, "Normen für digitale Fertigung," nist.gov Die Nachfrage nach hybriden Qualifikationsprofilen verbindet klassisches Lean-Manufacturing-Know-how mit Kompetenz in der Echtzeit-3D-Datenverarbeitung und erweitert die Servicemöglichkeiten innerhalb der Branche für räumliche Datenverarbeitung in den Vereinigten Staaten.

5G-gestütztes Edge-Rendering für kabellose XR-Erlebnisse

Landesweite 5G-Rollouts senken die Bewegungs-zu-Photon-Latenz auf unter 20 ms, sodass Headsets 70 % der Rendering-Last auf Edge-Server auslagern und damit sowohl die Batteriegröße als auch die Wärmeabfuhr reduzieren können. Unternehmen erproben Feldwartungs-Workflows, bei denen Techniker dichte CAD-Überlagerungen streamen, während sie sich kabellos bewegen. Standortbezogene Inhalte passen sich in Echtzeit an und liefern Navigationshinweise sowie Sicherheitswarnungen, die aus Live-Netzwerktelemetrie abgeleitet werden. Telekommunikationsanbieter und Plattformanbieter kooperieren bei Quality-of-Service-APIs, um missionskritische Frames zu priorisieren – eine Voraussetzung für die Skalierung des Marktes für räumliche Datenverarbeitung in den Vereinigten Staaten über kostspielige Pilotprojekte hinaus.

Rascher Kostenrückgang bei Festkörper-LiDAR und Tiefenkameras

Automobilwirtschaftliche Skaleneffekte treiben siliziumphotonikbasierte LiDAR-Module von 500–1.000 USD in Richtung der 100-USD-Marke und erschließen damit industrielle Anwendungsfälle im mittleren Marktsegment. Der Übergang zu Festkörpertechnologie erhöht die Haltbarkeit in vibrationsintensiven Anlagen, während neue Tiefenkameras eine Genauigkeit im Submillimeterbereich erreichen – entscheidend für robotergestützte Chirurgie und Montage auf Mikronebene. Dennoch hinkt die Ausbildung von Fachkräften im Bereich Optik hinterher: Nur 20 Ausbildungsprogramme decken einen Bedarf von 2.200 Technikern pro Jahr, was Hersteller dazu veranlasst, Ausbildungsprogramme zu finanzieren, die das langfristige Wachstum stärken könnten.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenztes Sichtfeld und Vergenz-Akkommodations-Konflikt | -2.8% | National, stärkere Auswirkungen bei professionellen Naharbeitsanwendungen | Mittelfristig (2–4 Jahre) |

| Talentmangel in der fortgeschrittenen Optik- und Wellenleiterentwicklung | -1.9% | National, konzentriert in Fertigungsregionen | Langfristig (≥ 4 Jahre) |

| Datenschutzbedenken hinsichtlich dauerhaft aktiver räumlicher Kartierung | -1.5% | National, mit erhöhter Sensibilität in regulierten Sektoren | Mittelfristig (2–4 Jahre) |

| Lieferkettenengpässe bei Optik- und Photonikkomponenten | -1.2% | Montagestandorte im Westen und Süden, die mit globalen Lieferanten verbunden sind | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenztes Sichtfeld und Vergenz-Akkommodations-Konflikt

Aktuelle Linsenstapel lösen einen Vergenz-Akkommodations-Konflikt aus, der die Fokussierungszeit um bis zu 499 % verlängert und Aufgaben erschwert, die eine feine Tiefenunterscheidung erfordern.[3]Autoren der Gesellschaft für Informationsanzeige, "Vergenz-Akkommodations-Konflikt erhöht die Fokussierungszeit in Augmented Reality," sid.org Multifokale Prototypen zeigen Potenzial, beeinträchtigen jedoch die Helligkeit, während softwarebasierte Shader-Korrekturen den GPU-Overhead erhöhen. Fachleute in den Bereichen CAD, Radiologie und Avionik können keine Abstriche bei der Bildschärfe machen, sodass die Einführung verlangsamt wird, bis Anbieter breitere Sichtfelder und dynamische Fokussierungsmechanismen liefern.

Talentmangel in der fortgeschrittenen Optik- und Wellenleiterentwicklung

Die Nachfrage nach Optiktechnikern stieg von einigen Dutzend auf mehr als 300 im Jahr 2025, als Unternehmen wie Corning und ASML ihre Kapazitäten erweiterten. Das AmeriCOM-Programm des Verteidigungsministeriums mit einem Volumen von 34 Millionen USD zielt auf eine 16-fache Steigerung des qualifizierten Personals bis 2025 ab, doch der akademische Durchsatz bleibt unverändert. Die Konzentration von Wissen in einer Handvoll Küstenlabore treibt die Löhne in die Höhe und verlängert die Einstellungszyklen, was die Geräteproduktion begrenzt und groß angelegte Implementierungen verzögert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Hardware-Dominanz steht vor Disruption durch Dienstleistungen

Hardware generierte im Jahr 2024 zwei Drittel des Umsatzes, da Unternehmen ihre Produktionslinien mit Tiefenkameras, LiDAR und Wärmemanagement-Subsystemen ausrüsteten, die für 24-Stunden-Betriebszyklen ausgelegt sind. Die Marktgröße für räumliche Datenverarbeitung in den Vereinigten Staaten im Bereich Hardware erreichte im Jahr 2024 31,4 Milliarden USD, und der Auftragsbestand soll sich bis 2027 erstrecken, da große OEMs ihre Produktion hochfahren. Dienstleistungen steigen jedoch mit einer CAGR von 14,11 % an, da Integratoren Edge-Rendering-Pipelines konfigurieren und Bediener schulen. Software befindet sich zwischen beiden Bereichen und liefert plattformübergreifende Engines wie Unity PolySpatial, die die Einarbeitungskurven abflachen.

Die Ausgabendynamik spiegelt historische IT-Verschiebungen wider: Sobald die grundlegende Ausrüstung installiert ist, verlagern Käufer ihren Fokus auf die Maximierung der Auslastung. Anbieter bündeln nun Abonnements für vorausschauende Wartung mit Head-Match-Kalibrierungen und verlagern Budgets von Kapitalausgaben hin zu Betriebsverträgen. Hardwarehersteller reagieren, indem sie Selbstdiagnosefunktionen einbetten, die Service-Dashboards speisen, und verwischen damit traditionelle Kategoriengrenzen innerhalb des Marktes für räumliche Datenverarbeitung in den Vereinigten Staaten.

Nach Gerätetyp: VR-Führung wird durch das Aufkommen von AR herausgefordert

VR-Headsets hielten im Jahr 2024 einen Anteil von 42,37 %, was einer Marktgröße für räumliche Datenverarbeitung in den Vereinigten Staaten von rund 20 Milliarden USD in diesem Jahr entspricht. Ihre Dominanz ist auf compliance-fähige Schulungsbibliotheken und hochimmersive Design-Reviews zurückzuführen. Dennoch holen AR-Brillen mit einer CAGR von 13,71 % auf, da leichtere Gestelle und Wellenleiteroptiken das ganztägige Tragen in sterilen Umgebungen und Logistikgängen ermöglichen.

Mixed-Reality-Systeme, die beide Paradigmen kombinieren, sind zwar kostspieliger, gewinnen jedoch bei komplexen Montagearbeiten an Beliebtheit, bei denen Mitarbeiter sowohl vollständigen Feldkontext als auch digitale Überlagerungen benötigen. Räumliche Sensoren und haptische Geräte vervollständigen den Technologiestapel und ermöglichen gestengesteuerte Befehle und taktile Validierung. Das Streben nach AR-Brillen unter 300 Gramm verdeutlicht die Innovationsrichtung innerhalb des Marktes für räumliche Datenverarbeitung in den Vereinigten Staaten, da Unternehmen dem Tragekomfort während achtstündiger Schichten Priorität einräumen.

Nach Technologie: Mixed Reality gewinnt gegenüber der VR-Dominanz an Boden

Virtual Reality machte im Jahr 2024 45,92 % der Ausgaben aus, doch Mixed Reality wächst mit einer CAGR von 13,67 % am schnellsten, da sie das Situationsbewusstsein auf lauten Fabrikhallen erhält. Räumliche Kartierung, Computer Vision und KI-Frameworks bereichern Überlagerungen mit Semantik und ermöglichen es Technikern, Teile abzufragen oder Drehmomentvorgaben per Blick abzurufen.

Die Allianz von Google, Samsung und Qualcomm gewann an Dynamik, indem sie einen offenen Android-XR-Stack versprach, der die Abhängigkeit von einem einzigen Anbieter umgeht. Gleichzeitig ermöglicht Niantics zentimetergenauer VPS eine persistente Verankerung für Mehrbenutzer-Workflows und erweitert Szenarien im Außendienst und in der Logistik. Jeder Fortschritt vergrößert die adressierbaren Anwendungsfälle und festigt den Markt für räumliche Datenverarbeitung in den Vereinigten Staaten als strategischen Pfeiler der digitalen Transformation.

Nach Endverbrauchsbranche: Gesundheitswesen verdrängt die Führungsposition des Gaming-Sektors

Unterhaltung führte im Jahr 2024 mit einem Umsatzanteil von 38,71 %, doch Krankenhäuser, Kliniken und Medizintechnik-OEMs erproben nun 69 von der FDA zugelassene AR- und VR-Werkzeuge, die von der Phobiatherapie bis zur orthopädischen Schablonierung reichen. Der Anteil des Gesundheitswesens soll mit einer CAGR von 13,63 % wachsen, gestützt durch nachgewiesene Zeitersparnisse bei der Vorbereitung von Operationen und geringere Strahlenbelastung bei geführten Eingriffen.

Bildung, industrielle Ausbildung, Verteidigungsbereitschaft, Einzelhandelsvisualisierung und Automobildesign erschließen jeweils Märkte im Millionenbereich und sorgen dafür, dass die Branche für räumliche Datenverarbeitung in den Vereinigten Staaten von einem diversifizierten Nachfragepool profitiert. Krankenhäuser im Nordosten haben nach der Einführung von AR-Navigation bereits zweistellige Reduzierungen bei chirurgischen Standortfehlern verzeichnet – eine Kennzahl, die die Befürwortung durch Ärzte und die Zuweisung von Kapitalbudgets voraussichtlich beschleunigen wird.

Geografische Analyse

Die Westregion machte im Jahr 2024 33,84 % des Umsatzes aus, was hauptsächlich auf die engen Rückkopplungsschleifen des Silicon Valley zwischen Chipdesign, Kameramodulfertigung und Content-Studios zurückzuführen ist. Risikokapital hält die Prototypenzyklen kurz, während die Nähe zu pazifischen Fabriken die Beschaffung erleichtert. Die hohen Lebenshaltungskosten veranlassen jedoch einige Series-B-Startups, nach Reno und Phoenix auszuweichen, was den Talentpool des Marktes für räumliche Datenverarbeitung in den Vereinigten Staaten dezentralisiert und gleichzeitig die IP-Entstehung unter westlicher Führung aufrechterhält.

Der Süden ist die Wachstumsgeschichte schlechthin und soll bis 2030 eine CAGR von 13,86 % verzeichnen. Texas beherbergt Fertigungsanlagen, die planare Wellenleiter und ASICs produzieren, und nutzt dabei Steueranreize und baureife Grundstücke. Der Texoma Semiconductor Tech Hub verbindet Photonik-Unternehmen mit Gemeinschaftshochschulen, die Optik-Lehrpläne anbieten, und lindert schrittweise den Talentengpass. Bundesweite Breitbandfördermittel leiten Glasfaser in mittelgroße Städte, sodass Logistik- und Energieunternehmen XR-Feldsupport mit geringer Latenz erproben können, ohne ihren Standort zu verlagern.

Nordöstliche Hochschulstandorte in Boston und New York treiben algorithmische Durchbrüche voran und ziehen Verteidigungsförderungen an, während Automobilgiganten im Mittleren Westen Stanzlinien mit XR-Drehmomentsführung nachrüsten. Trotz veralteter Schieneninfrastruktur und höherer Energiepreise profitieren beide Regionen von ausgereiften Lieferketten. Gemeinsam festigen sie den Markt für räumliche Datenverarbeitung in den Vereinigten Staaten als eine küstenübergreifende Angelegenheit und nicht als ein Cluster in einem einzelnen Bundesstaat.

Wettbewerbslandschaft

Der Wettbewerb ist moderat, wobei Plattformgiganten, Optikspezialisten und SaaS-Integratoren alle um Marktanteile kämpfen. Apple, Meta und Microsoft dominieren die Betriebssystemebenen, während Qualcomm und NVIDIA Silizium-Beschleuniger liefern, die für räumliche Arbeitslasten optimiert sind. Wellenleiteroptiken bleiben der Engpass; eine Handvoll Patentinhaber diktiert die Lizenzbedingungen und erhöht die Eintrittsbarrieren für neue Marktteilnehmer.

Zur Absicherung schließen Hardware-OEMs mehrjährige Galliumnitrid-Laserverträge ab und siedeln sich in der Nähe von Glasätzfabriken an. Softwarestudios verfolgen vertikale Nischen, beispielsweise FDA-zertifizierte chirurgische Planung oder OSHA-konforme Simulatoren für beengte Räume. Partnerschaften übertrumpfen Einzellösungen: Headset-Hersteller betten Unity- und Unreal-Laufzeitumgebungen standardmäßig ein, und Telekommunikationsanbieter bündeln Edge-Instanzen mit latenzarmen Service-Level-Agreements, um wiederkehrende Einnahmen innerhalb des Marktes für räumliche Datenverarbeitung in den Vereinigten Staaten zu sichern.

Innovationen in weißen Flecken konzentrieren sich auf Komfort und Optik. Startups begegnen dem Vergenz-Akkommodations-Konflikt mit Flüssiglinsen-Stapeln oder mehrschichtigen OLEDs, während KI-Unternehmen Echtzeit-Foveated-Rendering entwickeln, das den Bandbreitenbedarf reduziert. Das Ergebnis ist ein Rhythmus vierteljährlicher Spezifikationssprünge, der die Lieferantenflexibilität auf die Probe stellt und die Preis-Leistungs-Kurven steil hält.

Marktführer der Branche für räumliche Datenverarbeitung in den Vereinigten Staaten

Apple Inc.

Microsoft Corporation

Meta Platforms Inc.

Google LLC

Magic Leap Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Niantic Spatial und Snap gaben einen mehrjährigen Pakt und frisches Kapital bekannt, um eine gemeinsame KI-gestützte geospatiale Karte für AR-Brillen aufzubauen.

- Juli 2025: Das Verteidigungsministerium bestätigte Finanzierungsmeilensteine im Rahmen von AmeriCOM, die darauf abzielen, die Produktion von Optiktechnikern bis Ende 2025 zu verfünffachen.

- Januar 2025: Das Argonne National Laboratory veröffentlichte Ergebnisse, die zeigen, dass 23 % der lokalen Notfallmanagementbehörden nun KI-Werkzeuge nutzen, was einen aufkeimenden Weg für räumliche Datenverarbeitung im öffentlichen Sektor aufzeigt.

- Dezember 2024: Google stellte das Android-XR-Programm mit Samsung und Qualcomm vor, um plattformübergreifende Mixed-Reality-Apps zu fördern.

Berichtsumfang des Marktes für räumliche Datenverarbeitung in den Vereinigten Staaten

| Hardware |

| Software |

| Dienstleistungen |

| AR-Brillen und Smart Glasses |

| VR-Headsets |

| Mixed-Reality-Headsets |

| Räumliche Sensoren und Kameras |

| Haptische Geräte |

| Augmented Reality |

| Virtual Reality |

| Mixed Reality |

| Räumliche Kartierung und Navigation |

| Computer Vision und KI |

| Gaming und Unterhaltung |

| Gesundheitswesen |

| Bildung und Ausbildung |

| Industrie und Fertigung |

| Einzel- und Online-Handel |

| Verteidigung und Luft- und Raumfahrt |

| Architektur und Bauwesen |

| Automobilindustrie und weitere Endverbrauchsbranchen |

| Nach Komponente | Hardware |

| Software | |

| Dienstleistungen | |

| Nach Gerätetyp | AR-Brillen und Smart Glasses |

| VR-Headsets | |

| Mixed-Reality-Headsets | |

| Räumliche Sensoren und Kameras | |

| Haptische Geräte | |

| Nach Technologie | Augmented Reality |

| Virtual Reality | |

| Mixed Reality | |

| Räumliche Kartierung und Navigation | |

| Computer Vision und KI | |

| Nach Endverbrauchsbranche | Gaming und Unterhaltung |

| Gesundheitswesen | |

| Bildung und Ausbildung | |

| Industrie und Fertigung | |

| Einzel- und Online-Handel | |

| Verteidigung und Luft- und Raumfahrt | |

| Architektur und Bauwesen | |

| Automobilindustrie und weitere Endverbrauchsbranchen |

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst die Unternehmenseinführung von räumlicher Datenverarbeitung in den Vereinigten Staaten?

Der Markt für räumliche Datenverarbeitung in den Vereinigten Staaten wächst zwischen 2025 und 2030 mit einer CAGR von 13,57 %, angetrieben hauptsächlich durch digitale Zwillinge in der Fertigung und Mixed-Reality-Headsets.

Welche Komponente des Ökosystems zieht heute die größten Ausgaben an?

Hardware macht 66,73 % des Umsatzes im Jahr 2024 aus, was die hohen Investitionen in Sensoren, Displays und Verarbeitungseinheiten widerspiegelt, die robust genug für den industriellen Einsatz sind.

Wird VR gegenüber AR-Geräten dominant bleiben?

VR-Headsets führten im Jahr 2024 mit einem Anteil von 42,37 %, doch AR-Brillen sollen jährlich um 20,78 % wachsen, da leichtere Gestelle ganztägige Workflows ermöglichen.

Warum gilt das Gesundheitswesen als das am schnellsten wachsende Endnutzersegment?

Die FDA-Zulassung von 69 AR- und VR-Medizinprodukten hat die Wirksamkeit bestätigt und treibt die Ausgaben im Gesundheitswesen auf eine prognostizierte CAGR von 20,59 % bis 2030.

Welche US-Regionen bieten die höchsten Wachstumsaussichten?

Der Süden ist auf dem Weg zu einer CAGR von 13,86 % bis 2030, dank Halbleiterzentren und ausgebauter 5G-Infrastruktur, während der Westen die größte absolute Umsatzbasis beibehält.

Was sind die wesentlichen technischen Barrieren für eine breitere Einführung?

Begrenztes Sichtfeld und Vergenz-Akkommodations-Konflikt beeinträchtigen den Benutzerkomfort, und ein landesweiter Mangel an Optikingenieure hemmt die Hardware-Skalierung.

Seite zuletzt aktualisiert am: