Marktgröße und Marktanteil der Standortanalyse in Nordamerika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 5.22 Milliarden US-Dollar |

| Marktgröße (2026) | 6.06 Milliarden US-Dollar |

| Marktgröße (2031) | 12.76 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.06% CAGR |

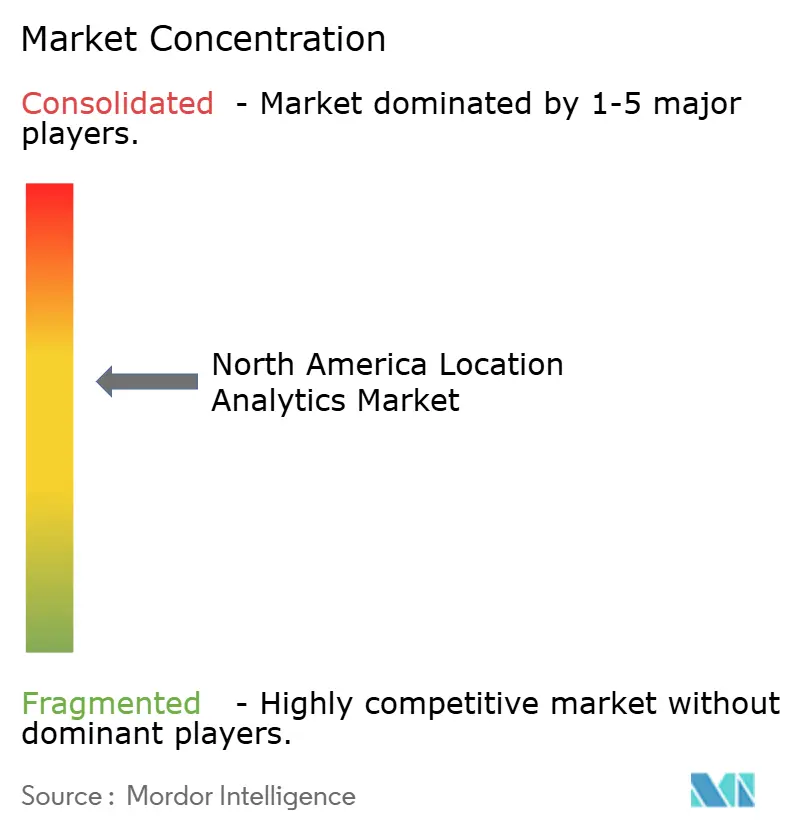

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Standortanalyse in Nordamerika von Mordor Intelligence

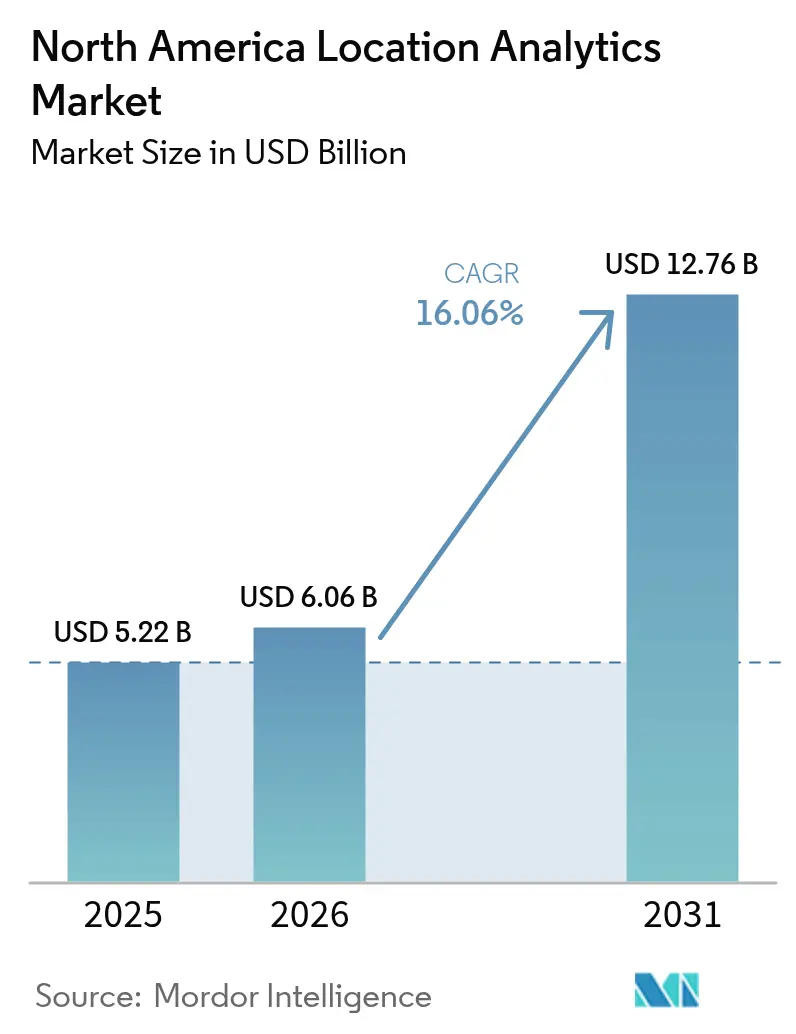

Die Marktgröße für Standortanalyse in Nordamerika wurde im Jahr 2025 auf 5,22 Milliarden USD geschätzt und soll von 6,06 Milliarden USD im Jahr 2026 auf 12,76 Milliarden USD bis 2031 wachsen, bei einem CAGR von 16,06 % während des Prognosezeitraums (2026–2031). Starke Rückenwinde kommen von Omni-Channel-Einzelhandelsorganisationen, die präzises Geo-Marketing fordern, dem Anstieg von IoT-Sensoren, die räumliche Echtzeit-Daten streamen, sowie der weitverbreiteten Migration zu cloudnativen Geospatial-Plattformen, die Bereitstellungszyklen verkürzen. Unternehmen gehen über einfaches Breiten- und Längengrad-Tracking hinaus hin zu umfangreichen räumlichen Analysen, die Merchandising, Routing und Anlagendurchsatz optimieren. Private-5G- und CBRS-Netzwerke schließen Lücken bei der Innenraumgenauigkeit, während staatliche Investitionen in Geotechnologie für Notfallreaktionen eine institutionelle Nachfrageschicht hinzufügen. Steigende Datenschutzvorschriften stellen den wichtigsten dämpfenden Faktor dar, doch konforme Datenanalyse-Architekturen entstehen bereits, um den Schwung des Marktes für Standortanalyse in Nordamerika aufrechtzuerhalten.

Wichtigste Erkenntnisse des Berichts

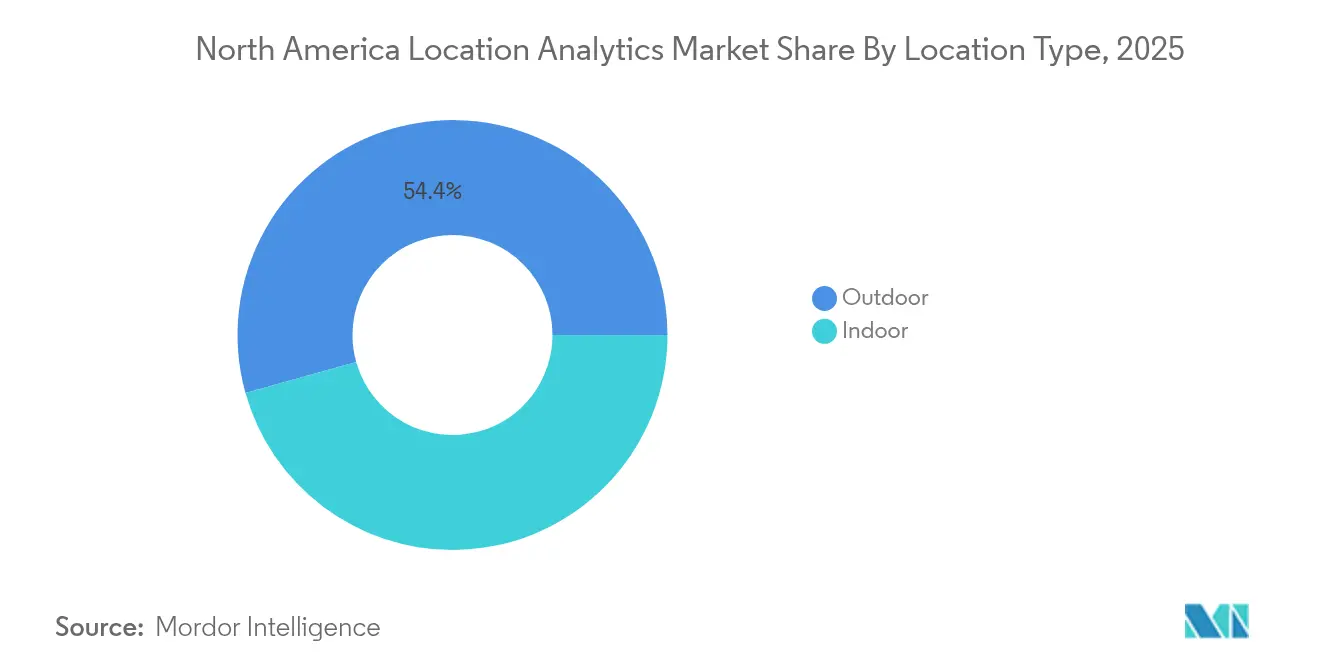

- Nach Standorttyp führte das Außensegment mit einem Anteil von 54,35 % am Markt für Standortanalyse in Nordamerika im Jahr 2025, während die Innenraumpositionierung bis 2031 mit einem CAGR von 17,85 % wachsen soll.

- Nach Bereitstellungsmodell hielt On-Premises im Jahr 2025 einen Anteil von 59,20 % an der Marktgröße für Standortanalyse in Nordamerika; die Cloud-Bereitstellung soll bis 2031 mit einem CAGR von 19,6 % beschleunigen.

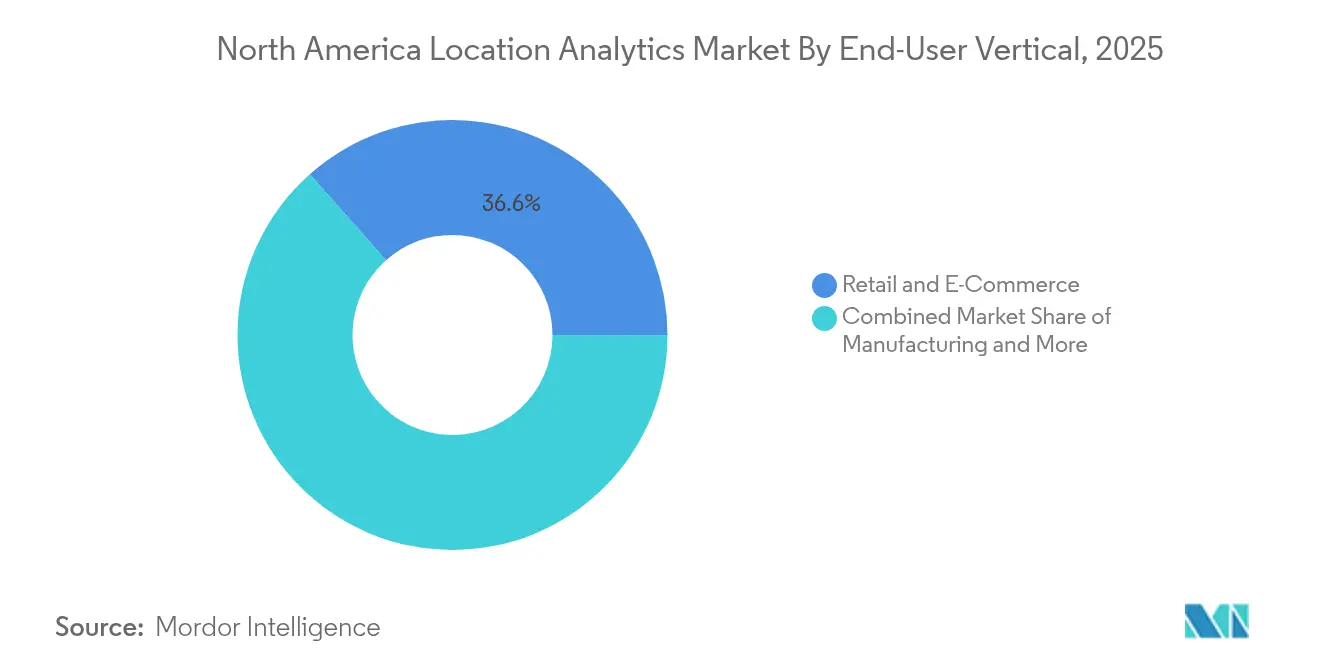

- Nach Endnutzerbranche hielt Einzelhandel und E-Commerce im Jahr 2025 einen Anteil von 36,55 % an der Marktgröße für Standortanalyse in Nordamerika, während Gesundheitswesen und Biowissenschaften mit einem CAGR von 16,22 % die am schnellsten wachsende Branche ist.

- Nach Geografie kontrollierte die Vereinigten Staaten 85,40 % des Umsatzes im Jahr 2025; Kanada soll bis 2031 einen CAGR von 12,45 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse zur Standortanalyse in Nordamerika

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg von Omni-Channel-Einzelhandels-Geo-Marketing-Kampagnen | +3.2% | US-Einzelhandelskorridore | Mittelfristig (2–4 Jahre) |

| Verbreitung von IoT-Sensoren und vernetzten Geräten | +4.1% | US-Fertigung und kanadische Smart-City-Pilotprojekte | Langfristig (≥ 4 Jahre) |

| Beschleunigte Einführung cloudnativer Geospatial-Analyseplattformen | +2.8% | Nordamerikanisches Unternehmenssegment | Kurzfristig (≤ 2 Jahre) |

| Unternehmensnachfrage nach hybrider Arbeitsplatz-Belegungsintelligenz | +2.3% | Große Ballungsräume | Mittelfristig (2–4 Jahre) |

| Verfügbarkeit von CBRS Private-5G zur Verbesserung der Innenraumgenauigkeit | +1.9% | US-Industriekorridore | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg von Omni-Channel-Einzelhandels-Geo-Marketing-Kampagnen

Einzelhändler kombinieren Geofencing-Tools mit CRM-Suiten, um Echtzeit-Aktionen auszulösen und so die Konversionsrate auf Filialebene zu steigern. Forschungen zur Showroom-Optimierung zeigen, dass strategische Produktplatzierung im Geschäft und geografische Reichweitenerweiterung den Umsatz und das Verbrauchervertrauen steigern. Da die Konvergenz von stationärem und Online-Handel zunimmt, wird differenzierter Standortinhalt zu einem Kundenbindungshebel, den reiner E-Commerce nicht replizieren kann.

Verbreitung von IoT-Sensoren und vernetzten Geräten

Industrielle IoT-Bereitstellungen liefern nun kontinuierliche Standorttelemetrie, die vorausschauende Wartung und schlanke Lagerzyklen ermöglicht. Multimodale Sensornetzwerke in Kombination mit maschinellem Lernen ergeben Positionierungssysteme, die sich selbst kalibrieren und so die Infrastrukturausgaben im Laufe der Zeit senken. Die Datenflut treibt die Nachfrage nach Edge-Analysen an, da Hersteller die lokale Verarbeitung für latenzempfindliche Sicherheitsabläufe bevorzugen.

Beschleunigte Einführung cloudnativer Geospatial-Analyseplattformen

Unternehmen geben veraltete GIS-Bestände zugunsten von Cloud-Umgebungen auf, die direkten Zugriff auf cloudoptimierte GeoTIFF unterstützen. Der Wandel demokratisiert räumliche Erkenntnisse für Nicht-Spezialisten, die Ebenen in Browser-Arbeitsbereichen visualisieren können, während DevOps-Teams Pipelines automatisieren. Anbieter-Ökosysteme bündeln nun API-first-Geospatial-Dienste und senken so die Gesamtbetriebskosten, die zuvor an On-Premises-Stacks gebunden waren.

Unternehmensnachfrage nach hybrider Arbeitsplatz-Belegungsintelligenz

Dauerhafte Richtlinien für flexibles Arbeiten veranlassen Facility-Manager, Innenraumpositionierung zu installieren, um die Schreibtischauslastung, den Lüftungsbedarf und Verkehrsmuster zu überwachen. Ergebnisse aus Gesundheitsversuchen unterstreichen, wie Echtzeit-Standortsysteme die Mitarbeiterproduktivität und das Asset-Management verbessern. Facility-Teams kombinieren nun Belegungsanalysen mit Gebäudemanagementsystemen, um den Energieverbrauch anhand von Live-Kapazitätskennzahlen statt statischer Zeitpläne zu automatisieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfte Datenschutz- und Verbraucher-Opt-out-Vorschriften | –2.7% | Kalifornien, ausgeweitet auf ganz Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Hohe Gesamtbetriebskosten für Echtzeit-Innenraumsysteme | –1.8% | Fertigungs- und Gesundheitscampusse | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfte Datenschutz- und Verbraucher-Opt-out-Vorschriften

Die Durchsetzungsmaßnahmen des California Consumer Privacy Act (CCPA) beleuchten den persönlichen Charakter von Geolokalisierungsdaten und erfordern explizite Opt-outs und stärkere Einwilligungsabläufe.[1]Kalifornien, Vorschriften zum Verbraucherdatenschutzgesetz, Kalifornische Datenschutzbehörde cppa.ca.gov cppa.ca.gov Unternehmen müssen nun Datenschutz-Engineering in jeden Analyse-Stack integrieren und dabei manchmal die Datengranularität reduzieren, um konform zu bleiben.

Hohe Gesamtbetriebskosten für Echtzeit-Innenraumsysteme

Ultra-Breitband, BLE-Beacons und Wi-Fi-Fingerprinting müssen pro Grundriss feinabgestimmt werden, was Testzyklen schafft, die die Einführungsbudgets aufblähen. Integrationslücken zwischen Sensorschichten und Geschäftsanwendungen verlängern die Amortisationszeiten, insbesondere für mittelständische Anwender, denen internes Geospatial-Talent fehlt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Standorttyp: Innenraumpositionierung treibt Innovation voran

Außendienste hielten im Jahr 2025 einen Marktanteil von 54,35 % am Markt für Standortanalyse in Nordamerika, da GPS/GNSS Transport und Logistik unterstützt. Die Innenraumpositionierung wächst jedoch mit einem CAGR von 17,85 %, angetrieben durch Submeter-Genauigkeit aus CBRS-fähigen privaten 5G- und Ultra-Breitband-Bereitstellungen. Hersteller integrieren die Technologie für Asset-Level-Sichtbarkeit, während Krankenhäuser sie zur Verfolgung hochwertiger Geräte einsetzen.

Die wachsende hybride Nachfrage verpflichtet Anbieter, Innen- und Außenschichten in einheitliche Dashboards als einzige Wahrheitsquelle zu integrieren. Industrie-4.0-Blueprints fordern Arbeitssicherheits-Geozonen und automatisch geführte Fahrzeuge, die kontinuierliche Koordinatenströme benötigen. Der Markt für Standortanalyse in Nordamerika schwenkt daher auf multimodale Engines um, die GPS-Drift im Freien mit Mehrwegkorrekturen in Innenräumen in Einklang bringen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodell: Cloud-Beschleunigung gestaltet Infrastruktur neu

On-Premises-Systeme machten im Jahr 2025 noch 59,20 % der Marktgröße für Standortanalyse in Nordamerika aus, was die Datensouveränitätsprioritäten stark regulierter Branchen widerspiegelt. Cloud-Optionen skalieren mit einem CAGR von 19,6 %, da nutzungsbasierte Verarbeitung und native Zusammenarbeit Unternehmen mit begrenzten Investitionsausgaben anlocken. Hybride Architekturen nehmen ebenfalls zu und kombinieren Edge-Inferenz mit Cloud-Modellierung für Anwendungsfälle mit geringer Latenz.

Private CBRS-Netzwerke bieten eine standortbezogene Alternative, die Cloud-Orchestrierung mit souveränen Datenpfaden verbindet und Fabriken einen Weg um die Abhängigkeit von öffentlichen Clouds bietet. Formatinnovationen wie GeoParquet minimieren den ETL-Aufwand und ermöglichen agile Workflows, die zuvor spezialisiertes GIS-Scripting erforderten.

Nach Komponente: Lösungen treiben den Marktwert

Integrierte Softwaresuiten dominieren Einkaufszentren, da sie Erfassung, Verarbeitung, Visualisierung und Alarmierung unter einem SLA vereinen. Dienstleistungserlöse wachsen, da Unternehmen Systemintegration, Modelloptimierung und verwaltete Analyseaufsicht benötigen, um die Kartierungsgenauigkeit aufrechtzuerhalten. Feldkalibrierung, Beacon-Lebenszyklusmanagement und Compliance-Dokumentation treiben professionelle Dienstleistungspipelines weit nach der Erstbereitstellung an.

Verwaltete Dienste fügen vorhersehbare Betriebsausgaben hinzu, sodass Geschäftsteams sich auf Kunden-KPIs statt auf Sensor-Betriebszeit konzentrieren können. Anbieter reagieren mit gestaffeltem NOC-Support, proaktiven Firmware-Updates und SLA-gebundenen Genauigkeitsprüfungen, die mit den Betriebszeiterwartungen in Logistik und Gesundheitswesen übereinstimmen.

Nach Technologie: Multimodale Ansätze verbessern die Genauigkeit

GPS/GNSS bleibt universell für die Langstreckenortung, während Bluetooth Low Energy minimalen Stromverbrauch mit der Allgegenwart von Smartphones für die Navigation im Geschäft verbindet. Ultra-Breitband gewinnt an Bedeutung für Submeter-Präzision bei hochwertigen Assets, bei denen jeder Zentimeter zählt. CBRS und 5G fügen deterministische Zeitdaten hinzu, die die Innenraumgenauigkeit ohne zusätzliche Hardware-Überlagerung verbessern.

Hybride Engines verknüpfen mehrere Signale, um blinde Flecken abzudecken und Ausfallsicherheit zu gewährleisten, wenn eine Modalität ausfällt. Diese Redundanz wird in sicherheitskritischen Branchen, insbesondere in der chemischen Fertigung und in Notfallreaktionszentren, zur Grundlage.

Nach Endnutzerbranche: Gesundheitswesen beschleunigt die Einführung

Einzelhandel und E-Commerce hielten im Jahr 2025 einen Anteil von 36,55 % an der Marktgröße für Standortanalyse in Nordamerika, aber Gesundheitswesen und Biowissenschaften wächst nun am schnellsten mit einem CAGR von 16,22 %. Kliniken setzen Standortanalysen ein, um die Abrufzeiten für Geräte zu verkürzen und den Patientenfluss zu kartieren, wodurch das Überfüllungsrisiko gesenkt wird. Hersteller integrieren räumliche Daten in MES-Dashboards zur Verbesserung der Gesamtanlageneffektivität, während BFSI Geofencing für Betrugsprüfungen nutzt.

Behörden und Verteidigungsagenturen investieren in Plattformen der nächsten Generation für Situationsbewusstsein, die Geospatial-Feeds aufnehmen, um Entscheidungsschleifen zu beschleunigen. Logistikanbieter überlagern Flottentelematik mit Verkehrs- und Wetterdaten und verfeinern so ETAs und SLA-Konformität bei der Zustellung auf der letzten Meile.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Notfallreaktion gewinnt strategische Priorität

Vertrieb und Marketing hielten im Jahr 2025 einen Anteil von 28,75 % am Umsatz, doch Notfallreaktionssoftware zeigt einen CAGR von 18,1 %, da Behörden Befehlsabläufe digitalisieren. Die POINTER-Navigationsversuche des Ministeriums für Innere Sicherheit veranschaulichen den Schwenk zur einsatzkräftezentrierten Kartierung, die GPS-gesperrte Gebäude durchdringt. Lieferkettenoptimierungs-Stacks liegen knapp dahinter und kombinieren RFID, BLE und Analysen, um Lagerengpässe und Betriebskapital zu reduzieren.

Risikomanagement-Teams überlagern Katastrophenmodelle mit Live-Gefahren-Feeds und verbessern so die Kapitalallokation für Versicherer. Außendienstmanager entsenden nun Crews mithilfe KI-gesteuerter Zeitpläne, die Verkehr, Wetter und Techniker-Kompetenzmatrizen berücksichtigen, um Ausfallzeiten zu minimieren.

Geografische Analyse

Die Vereinigten Staaten kontrollierten im Jahr 2025 85,40 % des Marktes für Standortanalyse in Nordamerika, unterstützt durch CBRS-Bereitstellungsdichte und 5G-Rollouts, die die Innenraumabdeckung erweitern. Bundesverträge der Nationalen Geospatial-Geheimdienstagenturen und des Ministeriums für Innere Sicherheit halten F&E-Pipelines aktiv und verwandeln modernste Prototypen in kommerzielle Spin-offs. Kaliforniens Datenschutzregime verschärft die Wege zur Datenmonetarisierung in Verbrauchersegmenten, aber unternehmensweite B2B-Ströme laufen weitgehend ungehindert weiter.

Kanada verzeichnet bis 2031 einen CAGR von 12,45 %, da Ottawas Konnektivitätsstimulus 5G- und Glasfaserausbauten in Sekundärstädten finanziert. Ressourcenindustrien nutzen autonome Muldenkipper in den Ölsanden Albertas und abgelegene Pumpstationen in Saskatchewan, die jeweils auf belastbare Standortnetzwerke angewiesen sind. Grenzüberschreitende Unternehmen profitieren von harmonisierten Datenstandards, die gemeinsame Dashboards ermöglichen, die Logistikkorridore zwischen Toronto und Chicago umspannen.

Regionale Regierungsprogramme wie Montréals Smart-City-Beschleuniger und Vancouvers digitaler Zwilling der kommunalen Infrastruktur fördern Pilotbereiche, in denen Anbieter neuartige Anwendungsfälle gemeinsam entwickeln können. Kanadas Datenschutzkodex ist eng an die europäische DSGVO angelehnt und gibt multinationalen Unternehmen eine Vorlage, um konforme Lösungen über transatlantische Operationen hinweg zu skalieren.

Wettbewerbslandschaft

Das Wettbewerbsfeld ist mäßig konzentriert. Traditionelle GIS-Giganten wie Esri, HERE und TomTom stärken ihre Portfolios mit KI-gestützten Vorhersageschichten, während Telekommunikationsanbieter Ericsson und Nokia 5G-Infrastruktur monetarisieren, indem sie zentimetergenaue Positionierung bündeln. Cloud-Hyperscaler integrieren verwaltete Geospatial-APIs in umfassendere Analyse-Suiten und senken so die Einführungshürden für mittelgroße Unternehmen.

Die Differenzierung verlagert sich von der Kernkartierung zur Orchestrierung multimodaler Eingaben – BLE, UWB, privates LTE und Satellitenbilder – innerhalb eines einheitlichen Schemas. Anbieter, die diese Komplexität abstrahieren können, gewinnen Marktanteile, da Kunden einheitliche Dashboards suchen. Spezialisten für Gesundheitswesen und Schwerindustrie schaffen Nischen, indem sie Compliance-Vorlagen und vorkonfigurierte Analysen anbieten, die auf regulatorische Abläufe abgestimmt sind.

Start-ups nutzen Edge-Verarbeitung und föderierte Lerndesigns, die sensible Koordinaten vor Ort halten und Datensouveränitätsprobleme lösen. Die M&A-Bereitschaft ist robust, da etablierte Unternehmen Sensorspezialisten und Innenraumkartierungs-Start-ups akquirieren, um Plattformlücken zu schließen. Es ist mit weiterer Konsolidierung zu rechnen, da Hardware zur Ware wird und analytischer Wert zu softwaredefinierten Standort-Engines migriert.

Branchenführer der Standortanalyse in Nordamerika

Esri Inc.

IBM Corporation

Microsoft Corporation

Cisco Systems Inc.

Google LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Das Ministerium für Innere Sicherheit erweiterte seine Technologiesuite für Ersthelfer um Innenraumnavigation und physiologische Überwachung, die mit Standort-Feeds verknüpft sind

- März 2025: Die Kalifornische Datenschutzbehörde begann eine Durchsetzungsmaßnahme zu Geolokalisierungspraktiken und verstärkte die Opt-out-Pflichten für Datenmakler

- März 2025: Die OnGo Alliance veröffentlichte Bereitstellungsrichtlinien, die Unternehmens-CBRS-Rollouts für Standortanalysen vereinfachen

- Januar 2025: Das Pacific Northwest National Laboratory aktualisierte RADR, um KI-Schadensbewertung mit hochauflösenden Geospatial-Bildern für das Katastrophenmanagement zu verbinden

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Gemäß Mordor Intelligence definieren wir den nordamerikanischen Markt für Location Analytics als alle Einnahmen aus Software und damit verbundenen Dienstleistungen, die geografische Koordinaten an Unternehmens- oder öffentliche Daten anhängen, um räumliche Muster über feste und mobile Assets sichtbar zu machen. Die Bewertung umfasst Indoor- und Outdoor-Positionierungslösungen, die On-Premise, in der Cloud oder am Edge eingesetzt und in Funktionen wie der Optimierung des Einzelhandelsbesucheraufkommens bis hin zur Notfallrouting-Planung angewendet werden.

Ausschluss aus dem Geltungsbereich: Wir schließen GPS-Chipsatz-Hardware, den Verkauf von Roh-Satellitenbildern und generische Business-Intelligence-Tools ohne räumliche Funktionalität aus.

Segmentierungsübersicht

- Nach Standorttyp

- Innen

- Außen

- Nach Bereitstellungsmodell

- On-Premises

- Cloud

- Hybrid

- Edge (auf dem Gerät)

- Nach Komponente

- Lösungen

- Dienstleistungen

- Nach Technologie

- GPS / GNSS

- Wi-Fi

- Bluetooth Low Energy (BLE)

- Ultra-Breitband (UWB)

- Mobilfunk (4G/5G inkl. CBRS)

- RFID und NFC

- Magnetisch und andere

- Nach Endnutzerbranche

- Einzelhandel und E-Commerce

- Bankwesen, Finanzdienstleistungen und Versicherungen (BFSI)

- Fertigung

- Gesundheitswesen und Biowissenschaften

- Behörden und Verteidigung

- Energie und Versorgungsunternehmen

- Transport und Logistik

- Telekommunikation und IT

- Immobilien und intelligente Gebäude

- Weitere Branchen

- Nach Anwendung

- Risikomanagement

- Lieferketten- und Bestandsoptimierung

- Vertriebs- und Marketingoptimierung

- Facility- und Asset-Management

- Mitarbeiter- und Außendienstmanagement

- Fernüberwachung und vorausschauende Wartung

- Notfall- und Katastrophenreaktionsmanagement

- Kundenerfahrung und Kundenbindung

- Betrugs- und Compliance-Analysen

- Sonstige

- Nach Land

- Vereinigte Staaten

- Kanada

- Mexiko

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Unser Team befragte Kartierungstechnologen, Omni-Channel-Einzelhandelsvermarkter und kommunale Notfallplaner in den Vereinigten Staaten und Kanada. Diese Gespräche verdeutlichten die Preisstreuung, Implementierungshürden und den aufkommenden Trend hin zu Edge-verarbeiteter Analytik.

Desk Research

Wir begannen mit US Census TIGER/Line-Layern, FCC-Spektrumprotokollen, Statistics Canada-Tabellen zur digitalen Wirtschaft und IEEE-Papieren zur Indoor-Genauigkeit. Branchenverbände wie die Location Based Marketing Association und die National Retail Federation lieferten Adoptionsquoten, während SEC 10-Ks und Investorenpräsentationen Preisentwicklungen skizzierten. Kostenpflichtige Quellen wie D&B Hoovers für Unternehmensaufschlüsselungen und Factiva für Deal-Flow vervollständigten die Desk-Evidenz. Diese Liste ist illustrativ; viele weitere Referenzen leiteten die Überprüfungen.

Wir verknüpften Smartphone-Lieferungen (CTIA), Anzahl privater 5G-Lizenzen und Cloud-GIS-Workload-Benchmarks mit Patentdaten von Questel und Lieferdaten über Volza, um den Beacon-Schwung zu messen.

Marktgröße & Prognose

Wir wendeten einen Top-Down-Ansatz an, der mit den regionalen IT-Analyseausgaben beginnt und gemessene Durchdringungsraten für standortbezogene Workloads überlagert. Anschließend kalibrieren wir die Gesamtwerte mit Stichproben von Anbieter-Roll-ups und Channel-Checks. Zu den wichtigsten Eingaben gehören Smartphone-Penetration, Enterprise-IoT-Endpunkte, Cloud-GIS-Ausgaben, Indoor-Navigationsabdeckung in Quadratfuß und durchschnittliche Abonnementpreise. Eine multivariate Regression projiziert bis 2030, und selektive Bottom-up-Querprüfungen halten die Varianz innerhalb von fünf Prozent. Fehlende Angaben von Lieferanten werden durch Peer-Benchmarks überbrückt, die auf Belegschaft und Produktmix abgestimmt sind.

Datenvalidierung & Aktualisierungszyklus

Jedes Modell durchläuft Anomaliescans, Überprüfungen durch leitende Analysten und die Freigabe durch die Führungsebene. Vor der Freigabe stellen wir sicher, dass die Ergebnisse aktuell sind. Die Zahlen werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen wie politischen Veränderungen oder bedeutenden Akquisitionen.

Warum Mordors nordamerikanische Location-Analytics-Baseline Verlässlichkeit genießt

Veröffentlichte Werte unterscheiden sich, weil Anbieter breitere geospatiale Segmente einbeziehen, Hardware bündeln oder Wachstumsmultiplikatoren ausweiten. Wir aktualisieren unsere Segmentierung jährlich, um solche Lücken zu verringern.

Wir identifizierten folgende wesentliche Lückentreiber: die Vermischung von Geospatial Analytics mit Bildlizenzierung, die Skalierung von globalen Anteilen ohne Überprüfung der nordamerikanischen Cloud-Nutzung sowie das Einfrieren von Währungsannahmen über lange Zeithorizonte.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 5,22 Mrd. (2025) | Mordor Intelligence | - |

| USD 8,67 Mrd. (2025) | Regional Consultancy A | Fügt Satellitenbilder und breitere geospatiale Tools hinzu |

| USD 7,75 Mrd. (2024) | Global Consultancy B | Verwendet breiteren "Location Intelligence"-Umfang, historische ASPs |

| USD 6,43 Mrd. (2024) | Trade Journal C | Skaliert US-Daten auf die Region mit festem Anteil |

Unser Vergleich zeigt, dass Mordors schrittweise Variablenauswahl und doppelte Validierung Entscheidungsträgern eine ausgewogene, transparente Baseline bieten, die sie zuverlässig anpassen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Standortanalyse in Nordamerika derzeit?

Der Markt wird im Jahr 2026 auf 6,06 Milliarden USD geschätzt.

Wie schnell wird der Markt für Standortanalyse in Nordamerika voraussichtlich wachsen?

Es wird prognostiziert, dass er einen CAGR von 16,06 % verzeichnet und bis 2031 einen Wert von 12,76 Milliarden USD erreicht.

Welches Bereitstellungsmodell gewinnt am stärksten an Dynamik?

Die Cloud-Bereitstellung wächst mit einem CAGR von 19,6 %, da Unternehmen Skalierbarkeit und niedrigere Infrastrukturkosten anstreben.

Warum ist das Gesundheitswesen die am schnellsten wachsende Branche?

Krankenhäuser benötigen Echtzeit-Asset-Tracking und Optimierung des Patientenflusses, was das Gesundheitswesen bis 2031 auf einen CAGR von 16,22 % treibt.

Seite zuletzt aktualisiert am: