Geospatial Analytics Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 108.03 Milliarden US-Dollar |

| Marktgröße (2031) | 196.59 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.72% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Geospatial Analytics Marktanalyse von Mordor Intelligence

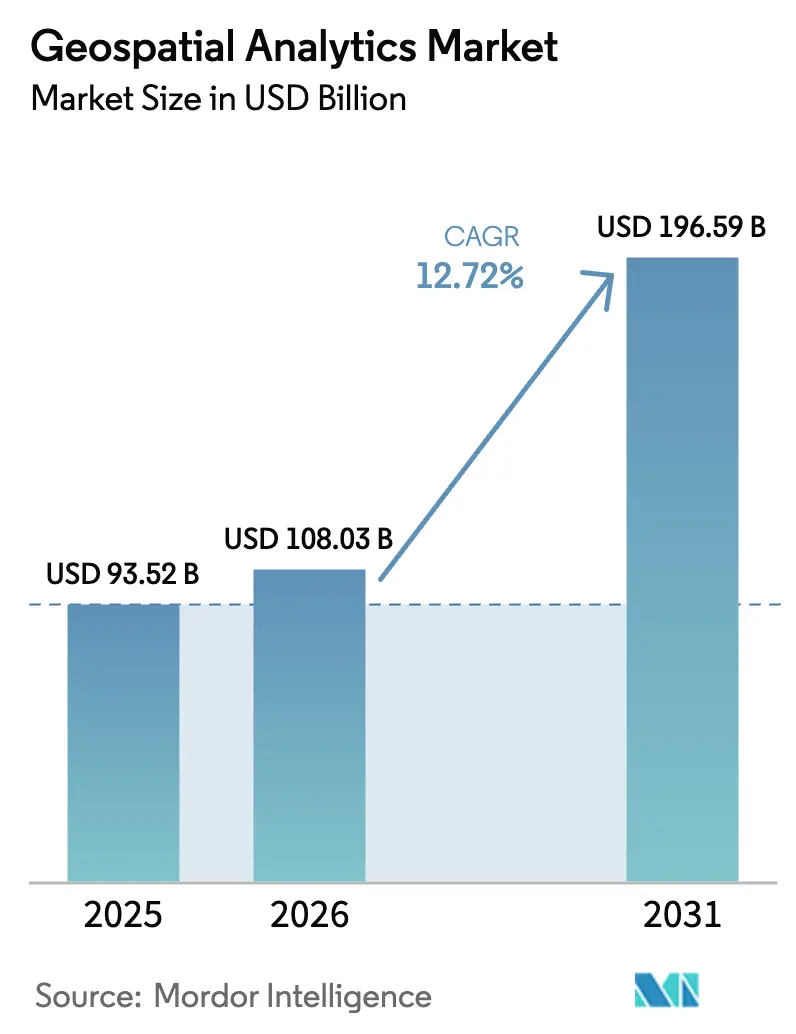

Die Größe des Geospatial Analytics Marktes wird voraussichtlich von USD 93,52 Milliarden im Jahr 2025 und USD 108,03 Milliarden im Jahr 2026 auf USD 196,59 Milliarden bis 2031 anwachsen, was einem CAGR von 12,72 % zwischen 2026 und 2031 entspricht. Die starke Nachfrage nach Echtzeit-Standortintelligenz, sinkende Satellitenstartkosten und der rasche Ausbau von 5G verändern grundlegend, wie Unternehmen räumliche Daten erfassen, verarbeiten und nutzen. Nationen behandeln die Geospatial-Infrastruktur mittlerweile als strategisches Gut, was durch Chinas globale BeiDou-Abdeckung und Indiens Open-Data-Mandat im Rahmen der Nationalen Geospatial-Politik belegt wird. Cloud-native Plattformen dominieren neue Bereitstellungen, da sie petabyte-skalige Bilddaten elastisch verarbeiten, während tägliche Revisit-Kleinsatelliten-Konstellationen die Erkenntnislatenz von Tagen auf Minuten reduzieren. Trotz des Schwungs erhöhen Interoperabilitätslücken und Datenschutzvorschriften die Compliance-Kosten, insbesondere bei grenzüberschreitenden Projekten, die dem Gesetz über künstliche Intelligenz der Europäischen Union unterliegen.

Wichtigste Erkenntnisse des Berichts

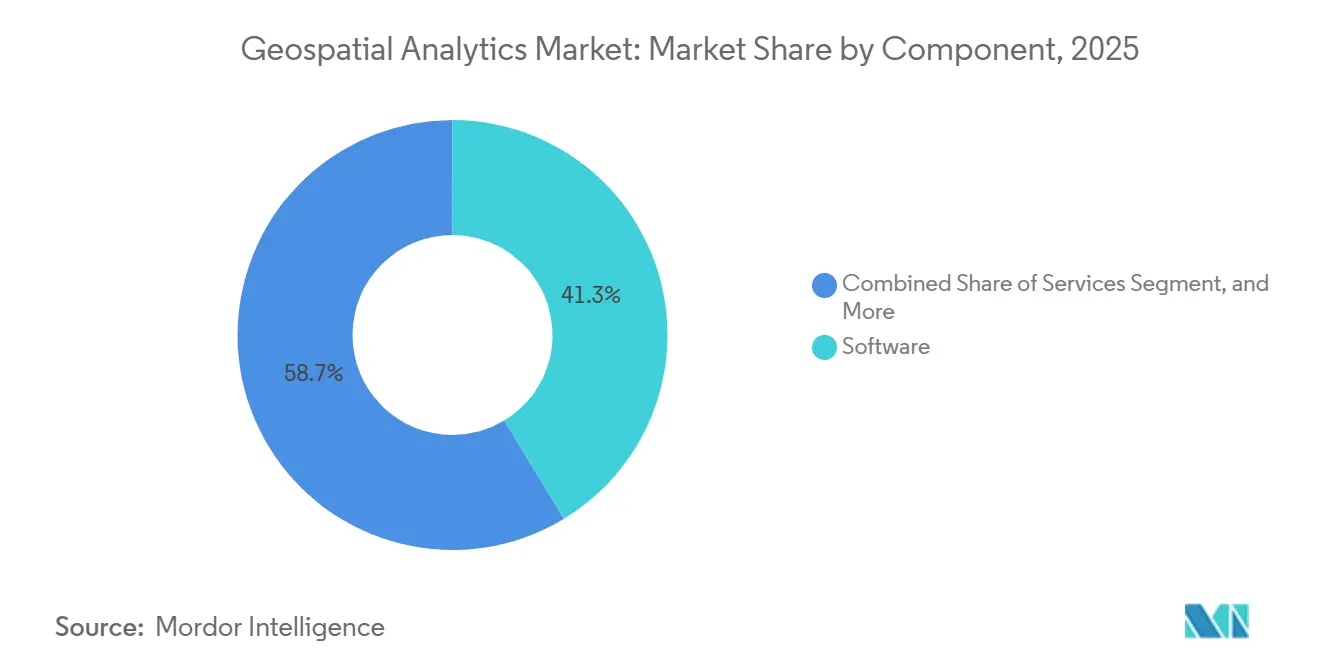

- Nach Komponente führte Software im Jahr 2025 mit einem Anteil von 41,32 % am Geospatial Analytics Markt, während Dienstleistungen bis 2031 mit einem CAGR von 13,37 % am schnellsten wachsen werden.

- Nach Analysetyp entfiel auf die Oberflächenanalyse im Jahr 2025 ein Umsatzanteil von 35,78 %, während die Netzwerkanalyse bis 2031 einen CAGR von 13,54 % erzielen soll.

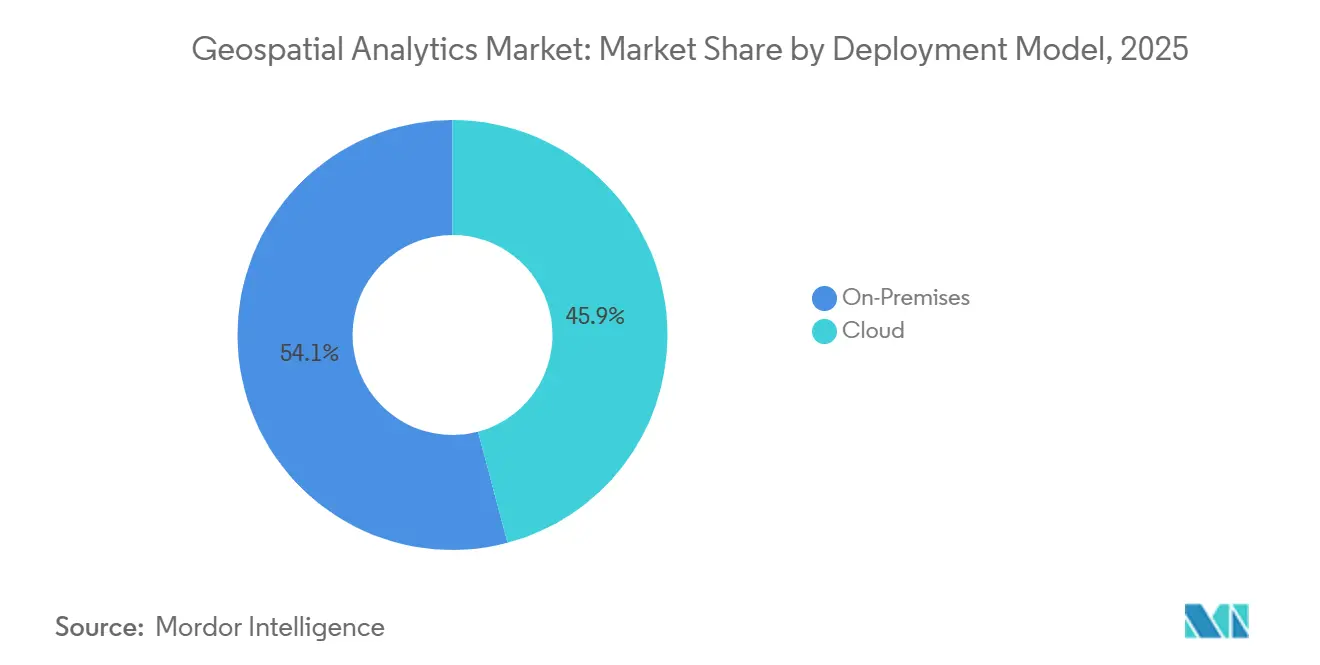

- Nach Bereitstellungsmodell hielt das Cloud-Segment im Jahr 2025 einen Anteil von 45,89 % am Geospatial Analytics Markt und sollte mit einem CAGR von 13,11 % wachsen, womit es On-Premises-Alternativen übertrifft.

- Nach Endnutzerbranche wird für Transport und Logistik der höchste CAGR von 14,36 % prognostiziert, womit dieser Bereich die Regierung übertrifft, die im Jahr 2025 einen Anteil von 23,76 % an den Ausgaben hatte.

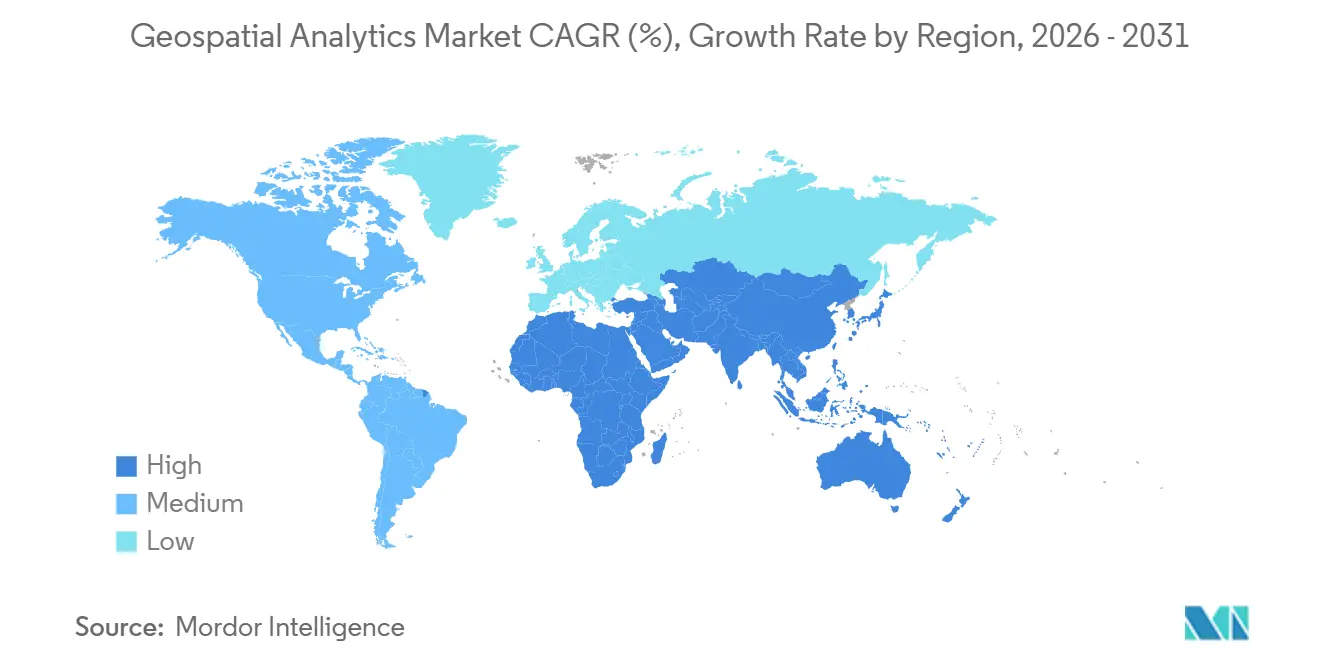

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 35,92 % am Geospatial Analytics Markt, doch Asien-Pazifik ist auf dem Weg zum schnellsten CAGR von 13,76 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Geospatial Analytics Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einführung von Smart-City-Programmen | +2.3% | Global, mit Schwerpunkt in Asien-Pazifik, Naher Osten und ausgewählten nordamerikanischen Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Integration von 5G-gestützten Standortdiensten | +2.1% | Nordamerika, Europa, Kernmärkte Asien-Pazifik (China, Südkorea, Japan) | Kurzfristig (≤ 2 Jahre) |

| Verbreitung von IoT-abgeleiteten räumlichen Daten | +1.9% | Global, mit früher Einführung in den Branchen Industrie und Landwirtschaft | Mittelfristig (2–4 Jahre) |

| Kleinsatelliten-Konstellationen für hochfrequente Bildgebung | +1.7% | Global, mit führenden Verteidigungs- und Landwirtschaftsanwendungen in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Nachfrage nach hyperlokaler ESG- und Klimarisikoanalyse | +1.5% | Europa, Nordamerika, mit Ausstrahlungseffekten auf Finanzplätze in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Echtzeit-Geofencing für autonome Betriebsabläufe | +1.4% | Nordamerika, Europa, China, mit Pilotprojekten im Nahen Osten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einführung von Smart-City-Programmen

Kommunale Behörden integrieren räumliche Plattformen in Verkehrsleitzentralen, Energienetze und Notfallkommandoräume und machen den Geospatial Analytics Markt zu einem zentralen Element urbaner Resilienzstrategien. New Yorks IoT-Strategie 2024 schreibt vor, dass jedes neue Infrastrukturprojekt räumliche Metadaten in einen digitalen Zwilling einspeist und so eine vorausschauende Wartung von Straßen, Brücken und Wasserleitungen ermöglicht.[1]Büro des Bürgermeisters von New York City, "NYC IoT-Strategie," nyc.gov Das Vereinigte Königreich stellte 2025 GBP 40 Millionen (USD 51 Millionen) für das Nationale Unterirdische Anlagenregister bereit, um Versorgungsunterbrechungen zu reduzieren – ein Signal für den Übergang von Pilotprojekten zu stadtweiten Einführungen. Abonnementbasierte Software wird gegenüber kapitalintensiver On-Premises-Hardware bevorzugt, da die verbrauchsbasierte Preisgestaltung mit dem Wachstum der Sensordichte übereinstimmt. Infolgedessen bündeln Cloud-Anbieter Kartierung, Routing und Echtzeit-Datenströme und senken so die Einstiegshürden für mittelgroße Städte. Der Geospatial Analytics Markt profitiert daher von planbaren kommunalen Verträgen, die eine langfristige Umsatztransparenz bieten.

Integration von 5G-gestützten Standortdiensten

Submeter-Positionierung aus 5G-Trägerphasenmessungen beseitigt Satellitenausfälle in städtischen Schluchten. Die 3GPP-Release-17-Spezifikation führte Integritätsmetriken ein, die sicherheitskritische Anwendungen für autonome Fahrzeuge ermöglichen.[2]3GPP, "Release 17," 3gpp.org Cisco erwartet, dass 1,9 Milliarden 5G-Geräte bis 2027 standortbasierte Dienste unterstützen werden. TomTom integrierte 5G-Daten in seine HD Live Map und erzielte damit Spurgenauigkeit ohne den Bedarf an Straßenrandsendern. Geringerer Akkuverbrauch und niedrigere Hardwarekosten weiten die Einführung über Premium-Smartphones hinaus auf Wearables und Industriesensoren aus. Folglich verzeichnet der Geospatial Analytics Markt eine steigende Nachfrage nach APIs, die 5G-Positionierung mit Satelliten- und Trägheitsdaten fusionieren, um eine allgegenwärtige Abdeckung zu gewährleisten.

Verbreitung von IoT-abgeleiteten räumlichen Daten

Industriesensoren werden bis 2025 jährlich 79,4 Zettabyte räumlicher Daten erzeugen, wodurch die Stream-Verarbeitung zu einer Kernkompetenz für jeden Anbieter im Geospatial Analytics Markt wird. In der Landwirtschaft verwaltete John Deeres Operations Center im Jahr 2024 Daten von 280 Millionen Acres und reduzierte dabei den Stickstoffeinsatz um 15 %, während der Ertrag aufrechterhalten wurde. Versorgungsunternehmen integrieren GPS-Module in intelligente Zähler, um Verbrauchsanomalien zu kartieren und Ausfälle zu verhindern. Das Mischen von Koordinatensystemen und Zeitstempeln aus unterschiedlichen Sensoren erfordert jedoch Middleware, die Daten im laufenden Betrieb umprojiziert. Anbieter, die mit schemaunabhängigen Erfassungspipelines reagieren, verschaffen sich einen Vorteil und treiben die Konsolidierung im Geospatial Analytics Markt voran.

Kleinsatelliten-Konstellationen für hochfrequente Bildgebung

Die Pelican-Konstellation von Planet Labs bietet 30-Zentimeter-Bildgebung und tagesaktuelle Auftragserteilung, sodass Versicherer innerhalb von Stunden nach einem Hurrikan automatisierte Schadensbeurteilungen auslösen können.[3]Planet Labs, "Pelican-Konstellation," planet.com Maxars WorldView Legion steigerte die tägliche Erfassung im Jahr 2024 auf 6,8 Millionen km² und erfüllte damit militärische Anforderungen an die Veränderungserkennung. Die Europäische Weltraumorganisation wird bis 2027 durch die CO3D-Mission globale digitale Geländemodelle mit 4-Meter-Auflösung bereitstellen. Miniaturisierte Nutzlasten und sinkende Startpreise demokratisieren den Zugang zu Bilddaten und ermöglichen es Startups, landwirtschaftliche oder Energieanwendungen zu entwickeln, ohne Satelliten zu besitzen. Diese Entwicklung vergrößert die adressierbare Nachfrage und verschärft den Wettbewerb im Geospatial Analytics Markt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten und operative Komplexität | -1.8% | Global, mit starken Auswirkungen auf kleine und mittlere Unternehmen sowie Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Rechtliche und datenschutzrechtliche Hürden | -1.6% | Europa, Nordamerika, mit aufkommenden Vorschriften in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Datenbias in KI-gesteuerten räumlichen Modellen | -0.9% | Global, mit erhöhter Kontrolle in regulierten Sektoren (Finanzen, Gesundheitswesen, Regierung) | Langfristig (≥ 4 Jahre) |

| Interoperabilität über heterogene Standards hinweg | -1.2% | Global, mit stärkster Fragmentierung bei grenzüberschreitenden und Multi-Anbieter-Bereitstellungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten und operative Komplexität

Räumliche Dateninfrastrukturen beginnen häufig bei USD 50.000 pro Jahr für Mehrbenutzerlizenzen, ohne Beratungs- und Datenerfassungsgebühren. Qualifizierte Kartografen und Fernerkundungsingenieure erzielen Spitzengehälter, die außerhalb großer Ballungsräume kaum verfügbar sind. Rohe Satellitenbilder erfordern radiometrische Kalibrierung, atmosphärische Korrektur und Orthorektifizierung. Jeder Schritt verbraucht GPUs und Speicher, die sich kleinere Unternehmen kaum leisten können. Budgetüberschreitungen verzögern die Kapitalrendite und verlangsamen die Verbreitung von Geospatial Analytics Marktplattformen bei mittelständischen Unternehmen.

Rechtliche und datenschutzrechtliche Hürden

Gemäß der DSGVO und dem California Consumer Privacy Act gelten Standortdaten als personenbezogene Informationen, die eine ausdrückliche Einwilligung erfordern und eine minimale Speicherung vorschreiben. Das EU-KI-Gesetz klassifiziert Echtzeit-Biometrie-Identifikationstools, die räumliche Daten verwenden, als hochriskant und schreibt menschliche Aufsicht und Konformitätsprüfungen vor. Datenlokalisierungsregeln in China, Russland und Indien erfordern eine landesinterne Speicherung, was Cloud-Architekturen fragmentiert. In Ermangelung eines harmonisierten Anonymisierungsstandards schreckt rechtliche Unsicherheit Investitionen ab. Compliance-Teams sitzen nun am Beschaffungstisch und verlängern die Verkaufszyklen im gesamten Geospatial Analytics Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen übertreffen Software aufgrund der Integrationsnachfrage

Der Dienstleistungsumsatz wird voraussichtlich zwischen 2026 und 2031 mit einem CAGR von 13,37 % wachsen, obwohl Software im Jahr 2025 einen Anteil von 41,32 % am Geospatial Analytics Markt hatte. Der Beratungsbereich von Deloitte verzeichnete 2025 ein Wachstum von 22 % gegenüber dem Vorjahr, da Kunden schlüsselfertige Klimarisiko-Dashboards suchten. Esris containerisiertes ArcGIS Enterprise 11.4 reduzierte die Infrastrukturkosten um 30 % und verlängerte die Software-Lebensdauer. Verwaltete Plattformen, die lizenzierte Algorithmen mit ausgelagertem Daten-Engineering verbinden, verwischen die Grenze zwischen Software und Dienstleistungen. Hardware hinkt hinterher, da Cloud-GPU-Instanzen spezialisierte On-Premises-Workstations ersetzen. Der Geospatial Analytics Markt sieht Integratoren, die Bildabonnements, maschinelle Lernmodelle und Datenpipeline-Wartung bündeln, was die Einführung bei Organisationen ohne interne räumliche Expertise beschleunigt. Dienstleistungen bleiben daher der Katalysator, der nachgelagerte Softwareumsätze erschließt und einen Kreislauf des gegenseitigen Nutzens für Anbieter fördert.

Ein wachsender Anteil der Verträge sieht ergebnisbasierte Zahlungen vor, die an Ertragssteigerungen oder Kraftstoffeinsparungen geknüpft sind. Diese Verschiebung gleicht die Anreize der Anbieter mit dem Kundenerfolg ab und steigert die Bindungsraten. Open-Source-Bibliotheken wie GDAL und PostGIS senken die Einstiegshürden, doch Kunden zahlen weiterhin für Anpassung und Support. Da die Integrationskomplexität zunimmt, bündeln Beratungspartner Change-Management-Workshops, um sicherzustellen, dass neue Analyse-Workflows in den täglichen Betrieb eingebettet werden. Folglich wird der Geospatial Analytics Markt bis 2031 wahrscheinlich tiefere Partnerschaften statt einmaliger Lizenzgeschäfte erleben.

Nach Analysetyp: Netzwerkanalyse gewinnt durch Routenoptimierung

Im Jahr 2025 entfiel auf die Oberflächenanalyse ein Marktanteil von 35,78 %, während die Netzwerkanalyse bis 2031 voraussichtlich mit einem CAGR von 13,54 % wachsen wird. Die Logistik auf der letzten Meile nutzt dynamisches Routing, um Leerlaufzeiten zu reduzieren; UPS sparte jährlich 10 Millionen Gallonen Kraftstoff durch die Minimierung von Linksabbiegungen. Versorgungsunternehmen simulieren die Netzresilienz, um Upgrades zu priorisieren, während Behörden für die öffentliche Sicherheit Evakuierungsszenarien testen. Die Oberflächenanalyse dominiert in der Landwirtschaft und im Bergbau, wo Hangneigung und Wassereinzugsgebiete Pflanz- und Sprengpläne bestimmen. Der Aufstieg der erweiterten Realität unterstützt ein stetiges Wachstum bei der Geovisualisierung, und Bentleys iTwin macht immersive 3D-Überprüfungen in Nischenbereichen zum Standard, während räumliche Statistiken und Geocodierung die Epidemiologie und Standortauswahlaufgaben unterstützen. Der Geospatial Analytics Markt diversifiziert sich somit über Analysetypen hinweg, doch Netzwerkalgorithmen, die mit Echtzeit-Datenströmen verknüpft sind, bleiben der schnellste Treiber der Kapitalrendite.

Die Nachfrage nach multimodaler Logistik treibt Anbieter dazu an, Straßen-, Schienen-, See- und Luftnetze in einem einheitlichen Graphen zusammenzuführen. Die Kombination von Kantenbeschränkungen, wie Brückenhöhen oder Gefahrgutregeln, mit historischen Fahrzeiten verbessert die Genauigkeit der geschätzten Ankunftszeit. Entwickler rufen zunehmend Mikrodienste über RESTful-OGC-API-Schnittstellen auf, die komplexe räumliche Verknüpfungen abstrahieren. Dieser Ansatz beschleunigt die Bereitstellung und hält die Berechnung nah an den Daten, was die Latenz verbessert. Infolgedessen betrachten Organisationen die Netzwerkanalyse als geschäftskritische Fähigkeit und nicht als optionales Zusatzmodul, was weitere Marktanteilsgewinne im Geospatial Analytics Markt vorantreibt.

Nach Bereitstellungsmodell: Cloud dominiert bei Skalierbarkeit

Die Cloud hatte im Jahr 2025 einen Anteil von 45,89 % an der installierten Basis und wird mit einem CAGR von 13,11 % wachsen, was ihre elastische Verarbeitung von petabyte-skaligen Bilddaten widerspiegelt. Azure Maps umfasst nun 60 Regionen und liefert eine Latenz von unter 50 Millisekunden für Geofence-Prüfungen. AWS integrierte den Location Service in Bedrock und ermöglicht es Analysten, räumliche Abfragen in natürlicher Sprache zu stellen. Hybride Muster entstehen, wenn Verteidigungsbehörden vertrauliche Daten On-Premises verarbeiten, während Cloud-Burst-Computing für hochauflösende Veränderungserkennung eingesetzt wird. Verbrauchsbasierte Preisgestaltung richtet Kosten am Nutzungsverhalten aus und macht räumliche Analysen für mittelgroße Unternehmen zugänglich. Dennoch zwingen Souveränitätsregeln einige europäische Versorgungsunternehmen dazu, private Clouds in lokalisierten Rechenzentren einzusetzen. Anbieter begegnen dem mit Container-Images, die auf jeder Infrastruktur bereitgestellt werden können, und überbrücken so Lücken, während sie den Schwenk des Geospatial Analytics Marktes zu Software als Dienstleistung festigen.

Edge-Verarbeitung wird wichtig, wenn Drohnen Videos an nahegelegene Feld-Gateways für die erstmalige Objekterkennung streamen. Cloud-Anbieter erweitern daher Laufzeitumgebungen auf robuste Hardware, reduzieren den Rücktransport und ermöglichen sofortiges Handeln. Tooling vereinheitlicht DevOps-Workflows zwischen Cloud und Edge und verkürzt Feedback-Schleifen. Diese Flexibilität zementiert die Cloud-Führerschaft, während sie eine Rolle für spezialisierte Edge-Appliances beibehält. Folglich spiegelt der Geospatial Analytics Markt ein Kontinuum wider, keine binäre Wahl, mit Cloud-Ressourcen, die über die gesamte Datenverarbeitungskette orchestriert werden.

Nach Endnutzerbranche: Transport und Logistik führen das Wachstum an

Transport und Logistik werden mit einem CAGR von 14,36 % das schnellste Wachstum unter allen Branchen verzeichnen, angetrieben durch E-Commerce, Same-Day-Delivery und autonome Flotten. DHLs Resilience360 kombiniert Lieferkettenrisiko-Dashboards mit Live-Schiffs- und Flugverfolgung, um Sendungen bei Störungen umzuleiten. Die Regierung trug 2025 mit 23,76 % der Ausgaben durch Verteidigungsbildkäufe und Smart-City-Ausgaben bei. Das National Reconnaissance Office vergab 2024 einen elektrooptischen Vertrag im Wert von USD 3,2 Milliarden an Maxar, was eine anhaltende Nachfrage aus dem öffentlichen Sektor signalisiert. Die Landwirtschaft übernimmt Präzisionslandwirtschaftstools wie Climate Corporations FieldView, das 2025 180 Millionen Acres abdeckte. Das Gesundheitswesen nutzt räumliche Daten für die Standortwahl von Einrichtungen und die Krankheitskartierung, während Versorgungsunternehmen vorausschauende Wartung an Stromleitungen einsetzen. Die branchenübergreifende Einführung diversifiziert die Einnahmen, doch höhere Projektwerte in der Logistik treiben die Gesamtbeschleunigung des Geospatial Analytics Marktes voran.

Die Integration mit Lagerverwaltungssystemen ermöglicht es Spediteuren, genaue Lieferfenster anzugeben und so die Kundenzufriedenheit zu steigern. Die Zuweisung von Laderampen verbessert den Hof-Durchsatz, und Geofencing erzwingt Fahrerpausen und reduziert den Kraftstoffverbrauch. Regulierungsbehörden genehmigen begrenzte autonome LKW-Korridore, was den Bedarf an dynamischer Geofencing-Analyse erhöht. Da die Regeln zur CO₂-Bilanzierung strenger werden, integrieren Spediteure Emissionsdaten und bieten umweltfreundlichere Routenoptionen an. Diese konvergierenden Trends binden Transportakteure in mehrjährige Verträge ein und stabilisieren die Cashflows für Anbieter im gesamten Geospatial Analytics Markt.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 35,92 % am Geospatial Analytics Markt, gestützt durch Verteidigungsbeschaffung und ausgereifte Smart-City-Bereitstellungen. Das Joint All-Domain Command and Control-Programm der Vereinigten Staaten integriert Standortintelligenz über alle Teilstreitkräfte hinweg, während L3Harris 2024 WESCAM MX-25-Sensoren für Aufklärungsflugzeuge lieferte. Kanadas föderales Open-Data-Portal veröffentlichte 2025 topografische und katastrale Ebenen und lud zur kommerziellen Weiterverwendung ein. Mexiko stattet Küstenstaaten mit digitalen Zwillingen zur Hochwasserüberwachung aus, um die Katastrophenreaktion zu beschleunigen. Das Wachstum verlangsamt sich, da Ersatzzyklen und nicht Erstbereitstellungen dominieren, doch KI-Zusatzmodule erhalten inkrementelle Ausgaben aufrecht.

Asien-Pazifik wird voraussichtlich mit einem CAGR von 13,76 % das schnellste regionale Wachstum verzeichnen, angetrieben durch massive Investitionen des öffentlichen Sektors. Chinas BeiDou zählte bis 2025 1,5 Milliarden aktive Geräte und durchdringt Landwirtschaft, Mitfahrdienste und Notfalldienste. Indien operationalisierte seine Nationale Geospatial-Politik im Jahr 2024, liberalisierte den Zugang zu hochauflösenden Bilddaten und schrieb räumliche Metadaten in allen Ministerien vor, was private Innovationen ankurbelte. Japan stellte JPY 50 Milliarden (USD 340 Millionen) für 3D-Stadtmodelle zur Katastrophenvorsorge bereit. Südkorea und Australien führen Smart-City-Pilotprojekte durch, während südostasiatische Nationen Grundbücher und Forstüberwachung modernisieren. Günstigere Bilddaten und eine breitere Smartphone-Durchdringung erweitern verbraucherorientierte standortbasierte Dienste und vergrößern die Basis des Geospatial Analytics Marktes.

Europas Entwicklung hängt von der regulatorischen Harmonisierung ab. Die INSPIRE-Richtlinie fördert den grenzüberschreitenden Datenaustausch und reduziert Reibungsverluste für Logistik- und Umweltanwendungen. Deutschlands bundesweiter digitaler Zwilling integriert Infrastrukturdaten für die Klimaanpassung. Das Vereinigte Königreich erweitert die Untergrundkartierung, um Versorgungsunterbrechungen zu reduzieren, während Frankreich militärische Erdbeobachtungssatelliten finanziert. Nahöstliche Länder, angeführt von Saudi-Arabiens Vision 2030, integrieren Geospatial-Ebenen in alle öffentlichen Dienstleistungsportale. Afrika verzeichnet Fortschritte bei Südafrikas Landreformen und Ägyptens Bewässerungsplanung. Südamerika nutzt Brasiliens INPE-Satelliten zur Überwachung der Amazonas-Abholzung, und Argentinien setzt Präzisionslandwirtschaftsprogramme ein. Diese Initiativen erweitern den Geospatial Analytics Markt gemeinsam über seinen traditionellen westlichen Kern hinaus.

Regulatorisches Umfeld

Standort- und Erdbeobachtungsanalytik sieht sich mit einer sich verschärfenden Mischung aus Datenschutz-, KI-Governance- und nationalen Geodaten-Vorschriften konfrontiert, die den Datenzugang und die grenzüberschreitende Bereitstellung prägen. Die DSGVO und der California Consumer Privacy Act behandeln präzise Standortdaten als personenbezogene Daten, während das KI-Gesetz der Europäischen Union die Compliance-Anforderungen für Hochrisikoanwendungen wie die biometrische Echtzeit-Identifikation, die auf räumlichen Eingaben beruhen kann, erhöht. In den Vereinigten Staaten genehmigte das Federal Geographic Data Committee (FGDC) am 18. Oktober 2024 den Strategieplan 2025-2035 für die National Spatial Data Infrastructure (NSDI) und stärkte damit Interoperabilität und offene Standards als Beschaffungsgrundlage für Geodatenprogramme des öffentlichen Sektors.

Standards und nationale Datengesetze entwickeln sich parallel, um die Fragmentierung über Multi-Vendor-Stacks hinweg zu verringern. Im März 2026 billigte die Statistische Kommission der Vereinten Nationen die zweite Ausgabe des Global Statistical Geospatial Framework (GSGF) und stärkte damit den Auftrag, Geodatenebenen in die amtliche Statistik zu integrieren. Oman erließ den Königlichen Erlass 43/2026 (veröffentlicht am 5. April 2026), mit dem ein nationales Gesetz zu Geodaten und Geoinformationen eingeführt wurde, während das Open Geospatial Consortium (OGC) im Mai 2026 den Standard JSON-FG veröffentlichte und im Juli 2026 die öffentliche Konsultation zu den vorgeschlagenen 3D Tiles 2.0 eröffnete, was beides einen konsistenteren, API-first- und cloud-nativen Austausch von Vektor- und 3D-Daten unterstützt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit der Erstellung und Erfassung von Daten aus mehreren Quellen, einschließlich Satelliten- und Luftbildern, Drohnen, LiDAR sowie bodengestütztem IoT und Telematik. Sie durchläuft anschließend Datenaufbereitungsschritte wie Kalibrierung, Orthorektifizierung, Georeferenzierung und Qualitätskontrolle, um analysefertige Datenebenen zu erzeugen. Die Verarbeitungs- und Analyseebene wird zunehmend cloud-getrieben, wobei Hyperscaler (AWS, Microsoft Azure, Google Cloud) skalierbare Rechenleistung und verwaltete Standortdienste bereitstellen und Spezialplattformen (Esri, Hexagon, Trimble, Bentley) GIS-, Digital-Twin-, Routing- und GeoAI-Toolchains liefern. Der Vertrieb erfolgt typischerweise über APIs, SaaS-Abonnements und eingebettete Module innerhalb von Unternehmensanwendungen für Logistik, Versorgungsunternehmen, Bauwesen, Landwirtschaft und Betriebsabläufe des öffentlichen Sektors.

Systemintegratoren und Domänenpartner spielen eine entscheidende Rolle bei der Umsetzung räumlicher Werkzeuge in Ergebnisse, insbesondere wenn Arbeitsabläufe Live-Betriebsdaten mit Karten und Modellen verschmelzen müssen. Ein Beispiel ist die im Juni 2025 hervorgehobene Arbeit von Esri im Zusammenhang mit einer Digital-Twin-Anwendung für Waterfront Logistics, die darauf abzielt, fragmentierte Lieferkettendaten zu vereinheitlichen und hin zu präskriptiver Entscheidungsfindung zu gelangen. Zu den wichtigsten Engpässen zählen die Interoperabilität über heterogene Standards hinweg, die Erklärbarkeit von Deep-Learning-Modellen, die in sicherheitskritischen Entscheidungen eingesetzt werden, sowie der operative Aufwand für die Aufrechterhaltung räumlich vernetzter Datengrundlagen, was Dienstleistungen, verwaltete Bereitstellung und Co-Selling-Partnerschaften neben den Kernsoftwareplattformen weiterhin bedeutsam macht.

Wettbewerbslandschaft

Der Geospatial Analytics Markt weist eine moderate Konzentration auf, wobei die fünf größten Anbieter rund 40 % des Umsatzes kontrollieren. Esri, Hexagon und Trimble fügen KI-Plugins und Abonnementmodelle hinzu, um ihre installierten Basen zu verteidigen. Hyperscaler Amazon Web Services, Microsoft Azure und Google Cloud integrieren Standortdienste in breitere Plattformen, reduzieren Wechselkosten und senken technische Hürden. Kartografische Spezialisten wie TomTom konzentrieren sich auf die Fahrzeugnavigation, während CARTO auf die Standortauswahl im Einzelhandel mit Cloud-nativer räumlicher Analyse abzielt.

Strategische Schritte betonen die vertikale Integration. Hexagons Übernahme von Verizon Connect für USD 2,3 Milliarden im Januar 2024 brachte Geospatial-Software und Telematik zusammen und bildete einen einheitlichen Flottenmanagement-Stack. Esri kooperierte mit allen drei großen Cloud-Anbietern, um ArcGIS als verwalteten Dienst anzubieten und so Bereitstellungsreibungen zu reduzieren. Standards des Open Geospatial Consortium bringen Konsistenz in RESTful-APIs und machen Multi-Anbieter-Stacks handhabbar.

Startups nutzen generative KI, um natürliche Sprache in Kartenebenen zu übersetzen und räumliche Erkenntnisse für nicht-technische Nutzer zu demokratisieren. Risikokapital finanziert Nischenanbieter, die sich auf ESG-Analysen oder Drohnenflugplanung spezialisieren. Gleichzeitig bündeln etablierte Satellitenbetreiber wie Maxar analysebereit aufbereitete Bilddaten mit Cloud-APIs und dringen so in das Software-Territorium vor. Der Wettbewerbsdruck wird die Preise in Schach halten und gleichzeitig Innovationen beschleunigen, was das künftige Tempo des Geospatial Analytics Marktes prägt.

Marktführer im Geospatial Analytics Bereich

ESRI Inc.

Hexagon AB

Trimble Inc.

Bentley Systems Inc.

Fugro NV

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

API-first-Modernisierungsprogramme und standardbasierte Interoperabilität schaffen Freiräume für Anbieter, die Geodatenanalytik in gängige Unternehmens- und öffentliche Sektor-Workflows einbetten können. Der FGDC NSDI-Strategieplan 2025-2035 (genehmigt am 18. Oktober 2024) und damit verbundene SDI-Modernisierungsaktivitäten bieten einen konkreten Weg für standardkonforme Plattformen und Dienste, die den Datenaustausch und die Wiederverwendung vereinfachen, insbesondere dort, wo die Beschaffung anerkannte Standards und wiederholbare Governance bevorzugt. Auf der Standardseite unterstützen die OGC-JSON-FG-Veröffentlichung (Mai 2026) und das Arbeitspaket zur öffentlichen Konsultation von 3D Tiles 2.0 (Juli 2026) eine konsistentere Bereitstellung von Vektor- und 3D-Inhalten über Web- und Cloud-APIs, was Chancen in Digital Twins, Infrastruktur und Mobilitätsanwendungen erweitert, die auf portable Formate angewiesen sind.

Eine zweite Chance ist die schnellere und kostengünstigere Erstellung von 3D- und analysefertigen Produkten mittels KI, gepaart mit reichhaltigeren Basisdatensätzen, die die Zeit bis zur Erkenntnisgewinnung für Endnutzer verkürzen. NASA demonstrierte im Mai 2026 den In-Orbit-Einsatz eines geodätischen KI-Foundation-Modells (Prithvi) auf dem Satelliten Kanyini und der ISS, was auf einen modellzentrierten Ansatz hindeutet, um mehr Intelligenz näher an die Erfassung zu bringen und die Latenz von der Datenübertragung bis zur Entscheidung bei Änderungserkennung und Katastrophenreaktion zu verringern. Kommerzielle Plattformen entwickelten ebenfalls 3D- und Grundlagenebenen weiter, darunter Amap mit der Einführung von ABot-Earth0.5 (Juni 2026) zur stadtweiten 3D-Szenengenerierung und Esri mit der Veröffentlichung von HydroSHEDS v2 für die Amerikas (Juli 2026) unter Verwendung von TanDEM-X-Höheninformationen, was Klimaresilienz-, Hydrologie- und Infrastrukturrisikoanalysen unterstützt, bei denen Organisationen konsistente, hochauflösende Basiskarten wünschen, ohne Datenpipelines von Grund auf neu aufzubauen.

Aktuelle Branchenentwicklungen

- Juni 2026: Hexagon übernahm ITRES Research Limited und erweiterte damit seinen Geodaten- und Fernerkundungs-Stack um luftgestützte Hyperspektral- und Wärmebildgebungsfähigkeiten. Der Deal stärkt Hexagons Fähigkeit, analysefertige Datenprodukte für Kartierungs- und Umweltüberwachungs-Workflows zu liefern, und unterstützt stärker vertikal integrierte Angebote neben seinen Softwareplattformen.

- November 2025: Bentley Systems und EARTHBRAIN gingen eine strategische Partnerschaft ein, um intelligentes Bauen voranzutreiben, indem digitale Bau-Workflows mit dem Management von Infrastrukturdaten verknüpft werden. Die Zusammenarbeit stärkt die Rolle von Digital Twins und Geodatenkontext bei der Projektumsetzung und schafft zusätzlichen Sog für Analyseplattformen in Anwendungsfällen von Bau- und Infrastrukturbesitzern/-betreibern.

- Juli 2024: Trimble und Esri hoben ihre langjährige Partnerschaft an, um Innovation im Bau- und Infrastrukturmanagement voranzutreiben und Positionierung, Feldeinsätze und GIS-Workflows aufeinander abzustimmen. Der Schritt unterstützt eine tiefere Integration zwischen Design-to-Build-Prozessen und Standortintelligenz und trägt dazu bei, zu standardisieren, wie Geodatenanalytik in die tägliche Infrastrukturausführung eingebettet wird.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für Geodatenanalytik kostenpflichtige Software, Cloud-Plattformen und verwaltete Dienste, die räumliche Daten verarbeiten, standortbasierte Analysen durchführen und entscheidungsreife Ergebnisse liefern, die von Organisationen genutzt werden.

Ausgeschlossene Bereiche: Hardwaresensoren, der Verkauf von Rohbilddaten und eigenständige GIS-Beratungsstunden, die nicht mit Analyseergebnissen gebündelt sind, sind ausgeschlossen.

Übersicht der Segmentierung

- Nach Komponente

- Software

- Dienstleistungen

- Hardware

- Nach Analysetyp

- Oberflächenanalyse

- Netzwerkanalyse

- Geovisualisierung

- Weitere Analysetypen

- Nach Bereitstellungsmodell

- On-Premises

- Cloud

- Nach Endnutzerbranche

- Regierung

- Verteidigung und Nachrichtendienste

- Landwirtschaft

- Natürliche Ressourcen

- Versorgung und Kommunikation

- Transport und Logistik

- Gesundheitswesen und Biowissenschaften

- Weitere Endnutzerbranchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Übriges Afrika

- Naher Osten

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Desktop-Recherche

Die Desktop-Recherche half uns, die Grundstruktur des Marktes festzulegen und Leitplanken dafür zu setzen, was als Umsatz aus Geodatenanalytik gezählt wird. Wir bezogen uns auf öffentliche Quellen wie offene Erdbeobachtungsmaterialien von USGS und NASA, ESA-Programmveröffentlichungen, US-Census- und Bureau of Labor Statistics-Datensätze für Makroprüfungen sowie relevante Standards oder Richtlinien von Gremien wie ISO und NIST.

Um die Marktdefinition in ein funktionierendes Modell zu übersetzen, prüften wir zudem Jahresberichte von Unternehmen, Investorenpräsentationen, Produktdokumentationen, Beschaffungsveröffentlichungen und glaubwürdige Presseberichte, um Preismodelle und die Verpackung von Angeboten zu verstehen. Zusätzlich wurde ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und Nachrichtenanalysen genutzt, um die Prüfung zu beschleunigen und gemeldete Umsatzmischungen abzugleichen, sowie eine kostenpflichtige Patentdatenbank, um zu identifizieren, wo Analysefähigkeiten entwickelt wurden. Die hier aufgeführten Quellen sind beispielhaft, und viele weitere öffentliche und sekundäre Referenzen wurden für Datenerhebung, Validierung und Forschungsklärung genutzt.

Primärinterviews und Umfragen

Primärinterviews und Umfragen wurden genutzt, um die Desktop-Sicht auf die Probe zu stellen und sicherzustellen, dass das Modell widerspiegelt, wie Käufer Geodatenanalytik tatsächlich erwerben und einsetzen. Wir sprachen mit einer Mischung aus Plattformanbietern, Servicepartnern und Endnutzern in wichtigen Regionen, und die Gespräche konzentrierten sich auf typische Vertragsstrukturen, das Verhältnis von Cloud zu On-Premise sowie darauf, wie Analytik in realen Budgets von Bilddaten- oder Datenlizenzierung getrennt wird.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 34% | CXOs: 12% | APAC: 39% |

| Mid-Tier: 45% | Funktions-/Bereichsleiter: 35% | EMEA: 35% |

| Kleinere Anbieter: 21% | Manager: 53% | Amerika: 26% |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einem Top-Down-Ansatz, bei dem die gesamten digitalen und analytischen Ausgaben unter Verwendung von Adoptions- und Nutzungssignalen (nach Branche und Region) zu einem Geodatensegment rekonstruiert und dann auf Angebote eingeschränkt werden, die standortbewusste Algorithmen ausführen und Analyseergebnisse erzeugen. Um die Gesamtwerte realistisch zu halten, haben wir sie mit selektiven Bottom-up-Näherungen wie stichprobenhaften Anbieterpreisen, typischen Nutzer- oder Nutzungsbändern und über Kanalprüfungen beobachteten Projektvolumina abgeglichen, die dann angepasst werden, wenn Überlappungen festgestellt werden.

Zu den im Modell verwendeten Eingaben zählen der Anteil der Cloud-Bereitstellung, die durchschnittliche Vertragsdauer, die Preisstruktur (Abonnement versus nutzungsbasiert), Aktualisierungszyklen für räumliche Datensätze und Nachfrageindikatoren wie die Einführung von Fernerkundung und das Wachstum standortfähiger Mobil- und IoT-Datenströme. Die Prognosen wurden mittels Szenarioanalyse erstellt, unterstützt durch Expertenmeinungen dazu, wie schnell regulierte Branchen Analytik einführen, wie schnell Cloud-Kapazitäten skalieren und wie sich Beschaffungszyklen über Regionen hinweg bewegen. Wo Bottom-up-Signale für kleinere Geografien oder Nischenanwendungsfälle fehlten, verwendeten wir Proxy-Durchdringungsraten und überprüften diese anschließend während der Primärnachfassungen erneut, damit die Lücken die Gesamtwerte nicht überhöhen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden durch Triangulation aus mehreren Blickwinkeln überprüft, einschließlich der Ausgabenintensität nach Endverwendung, der Cloud-Adoptionstrends und der Konsistenz mit gemeldeten Umsatzmischungen aus öffentlichen Einreichungen. Ungewöhnliche Sprünge wurden markiert, die Annahmen überarbeitet, und gezielte Nachkontakte wurden ausgelöst, wenn die Abweichung nicht durch ein bekanntes Marktereignis erklärt werden konnte.

Vor der Freigabe durchlaufen das Modell und die Erläuterung eine mehrstufige Analystenprüfung, damit Definitionen, Berechnungen und Wachstumslogik übereinstimmen. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn größere politische Änderungen, große Verträge oder technologische Verschiebungen die Nachfrage wesentlich beeinflussen. Unmittelbar vor der Lieferung wird ein erneuter Durchgang durchgeführt, um sicherzustellen, dass die Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktgröße für Geodatenanalytik von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Verschiedene Veröffentlichungen können unterschiedliche Marktgrößen für Geodatenanalytik zeigen, da sie nicht immer dieselben Umsatzströme berücksichtigen, und auch das Basisjahr sowie der Zeitpunkt der Währungsumrechnung können variieren. In diesem Markt resultieren die größten Abweichungen meist daraus, ob Rohdaten und Bilddaten eingeschlossen sind, wie Dienstleistungen behandelt werden und wie schnell angenommen wird, dass nutzungsbasierte Cloud-Umsätze ansteigen.

Der Verkauf von Rohbilddaten liegt außerhalb des Anwendungsbereichs von Mordor Intelligence, sodass sich die Schätzung auf Umsätze aus Analysesoftware, Plattformen und verwalteten Diensten konzentriert, was Doppelzählungen zwischen Datenbereitstellung und Analyseverbrauch reduziert.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 93,52 Mrd. USD (2025) | |

| Globale Unternehmensberatung A | 114,32 Mrd. USD (2024) | Verwendet ein anderes Basisjahr und berücksichtigt in der Regel eine breitere Komponentenmenge, bei der Dienstleistungen und angrenzende Geodatenposten in die Gesamtsumme einbezogen werden können, was den Ausgangswert vor der Prognose verändert. |

| Branchenforschungsstelle B | 92,19 Mrd. USD (2024) | Verankert den Markt auf einer Basis von 2024 und wendet eine breitere Segmentierungsabdeckung an, wobei die Umsatzlinie Positionen jenseits von Analyseergebnissen umfassen kann, was die Gesamtwerte verschiebt, selbst wenn die Wachstumsrate ähnlich erscheint. |

Die Tabelle zeigt, dass die Wahl des Jahres und das, was als Umsatz gezählt wird, die beiden praktischen Treiber hinter der Spanne sind. Indem der Markt an eine klare Definition kostenpflichtiger Analyseergebnisse gebunden und anschließend mit Preis- und Adoptionssignalen abgeglichen wird, bleibt die endgültige Zahl für Planungszwecke nachvollziehbar und wiederholbar.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der globale Wert des Geospatial Analytics Marktes im Jahr 2026?

Der Gesamtwert belief sich im Jahr 2026 auf USD 108,03 Milliarden und wird voraussichtlich bis 2031 USD 196,59 Milliarden erreichen, was einem CAGR von 12,72 % entspricht.

Welche Region wird bis 2031 am schnellsten wachsen?

Asien-Pazifik führt mit einem erwarteten CAGR von 13,76 % und übertrifft alle anderen Regionen.

Welches Bereitstellungsmodell hält den höchsten Umsatzanteil?

Cloud-Bereitstellungen erfassen bereits 45,89 % des Umsatzes von 2025 und wachsen mit einem CAGR von 13,11 %.

Wer sind die wichtigsten Endnutzer, die die künftige Nachfrage antreiben?

Transport- und Logistikbetreiber sind auf dem Weg zu einem CAGR von 14,36 % und sind damit die dynamischsten Anwender.

Welcher Faktor treibt den stärksten CAGR-Anstieg an?

Smart-City-Programme tragen schätzungsweise einen Anstieg von +2,3 Prozentpunkten zum Gesamtwachstum bei.

Was ist die größte Hürde, mit der Organisationen bei der Einführung von Geospatial Analytics konfrontiert sind?

Hohe Vorabkosten und mangelnde Fachkräfte für räumliche Daten hemmen die Einführung und reduzieren das potenzielle Wachstum um rund 1,8 Prozentpunkte.

Seite zuletzt aktualisiert am: