Marktgröße und Marktanteil im Bereich Standortintelligenz

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

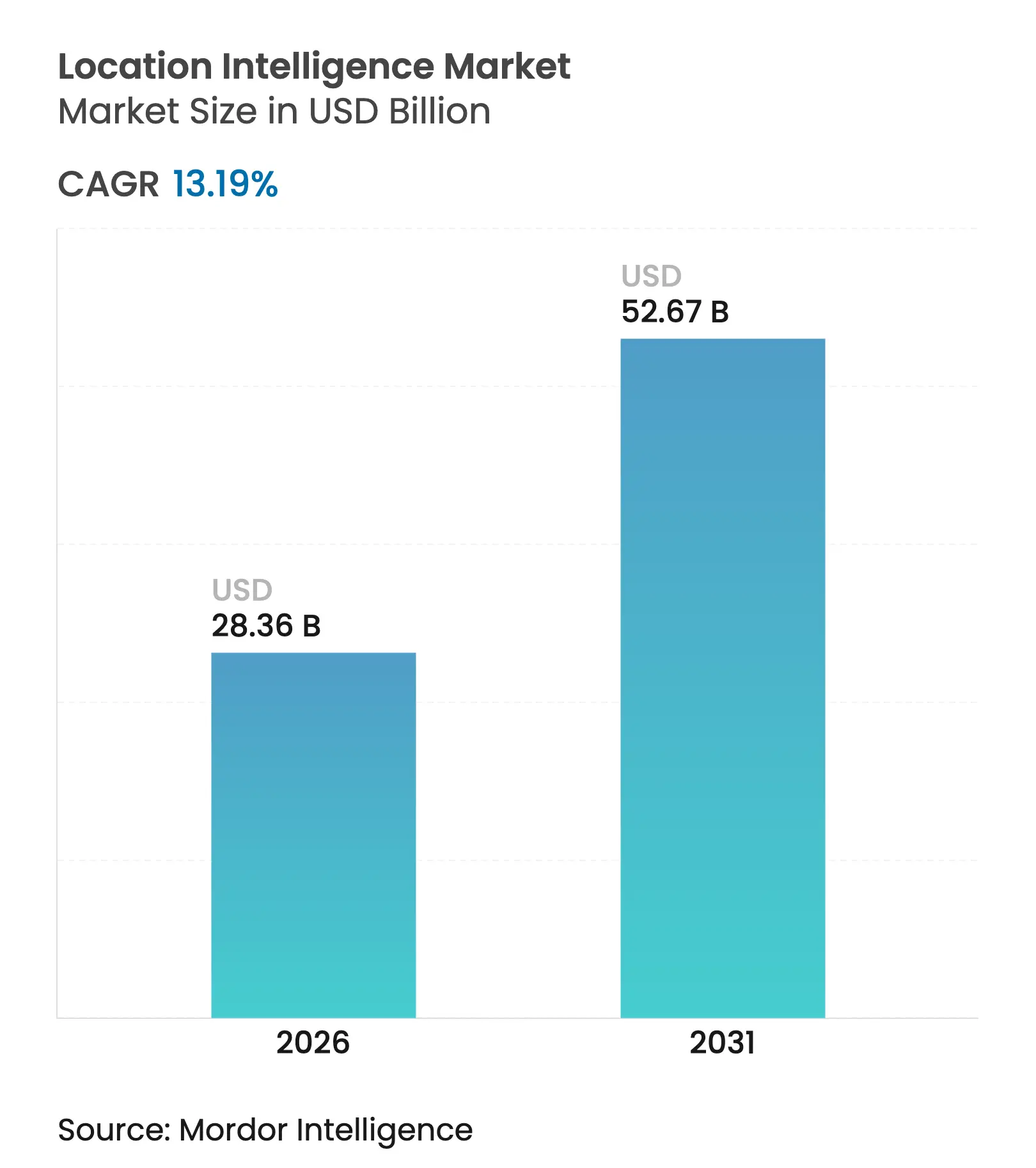

| Marktgröße (2026) | 28.36 Milliarden US-Dollar |

| Marktgröße (2031) | 52.67 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.19% CAGR |

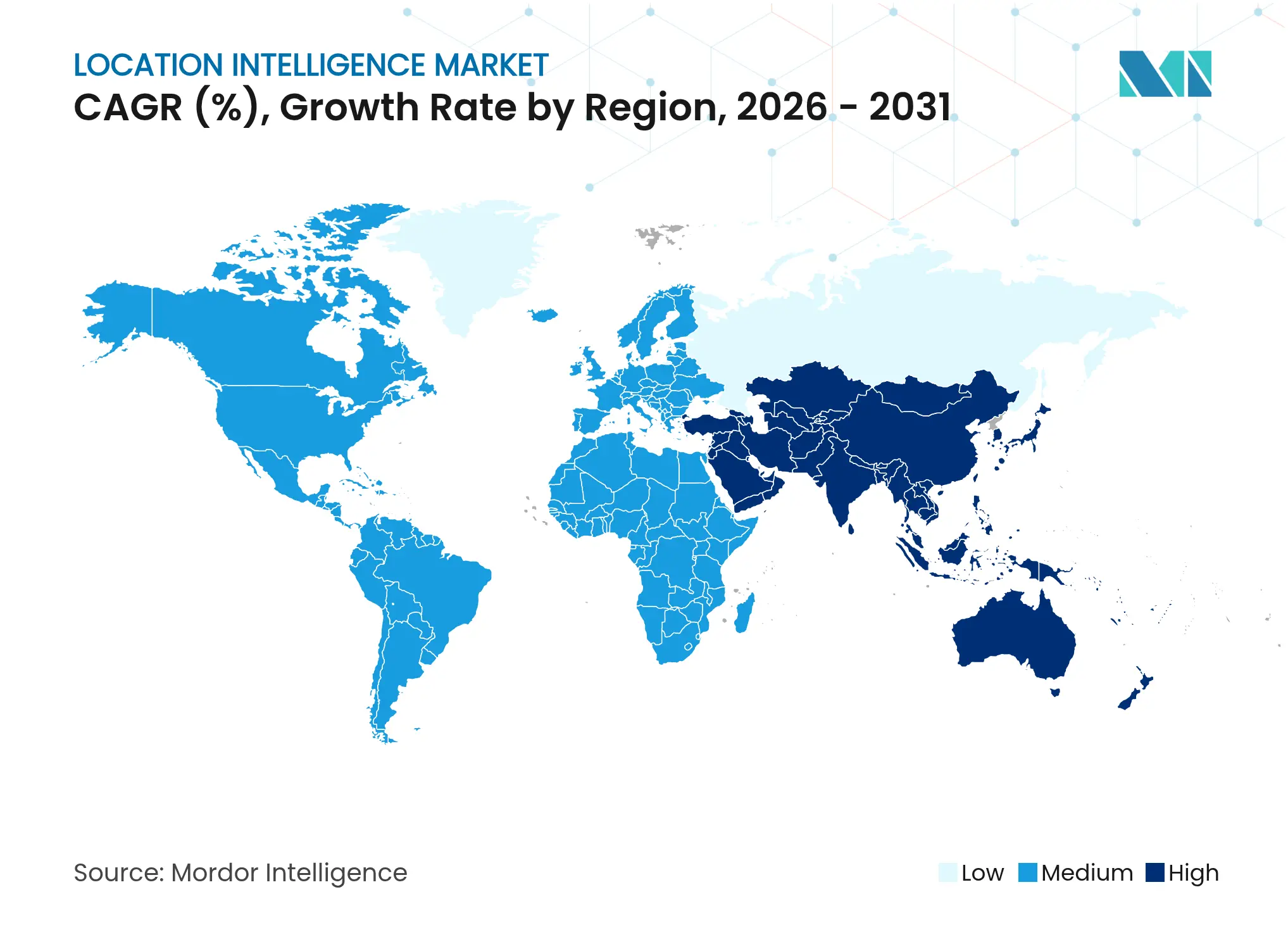

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Standortintelligenz von Mordor Intelligence

Die Marktgröße für Standortintelligenz wird im Jahr 2026 auf USD 28,36 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 25,06 Milliarden, mit Projektionen für 2031 von USD 52,67 Milliarden, was einem Wachstum von 13,19 % CAGR über den Zeitraum 2026–2031 entspricht. Die gestiegene Unternehmensnachfrage nach räumlicher Analytik, ein Anstieg IoT-gestützter Datenströme und cloudnative GIS-Plattformen treiben den Markt in Richtung großangelegter Echtzeit-Entscheidungsunterstützung. Der Boom bei Smartphone- und IoT-Geolokalisierung liefert hochdichte Daten, die granulare Verbraucher- und Asset-Einblicke ermöglichen, während E-Commerce-Logistikteams standortbewusste Routenoptimierung standardisieren, um Lieferzeiten zu verkürzen. Satelliten-Megakonstellationen liefern Submeter-Genauigkeit, die für autonome Mobilität unerlässlich ist, und LiDAR-basierte Innenraumkartierung erschließt neue Produktivitätsgewinne in Fabriken, Krankenhäusern und Einzelhandelsflächen. Auf der Risikoebene drohen sich entwickelnde Datenschutzvorschriften und hohe Anfangskosten für Innenraumpositionierung einige Implementierungen zu verlangsamen, doch der Fokus der Anbieter auf Einwilligungsmanagement und Cloud-Abonnementmodelle federt die Auswirkungen ab.

Wichtigste Erkenntnisse des Berichts

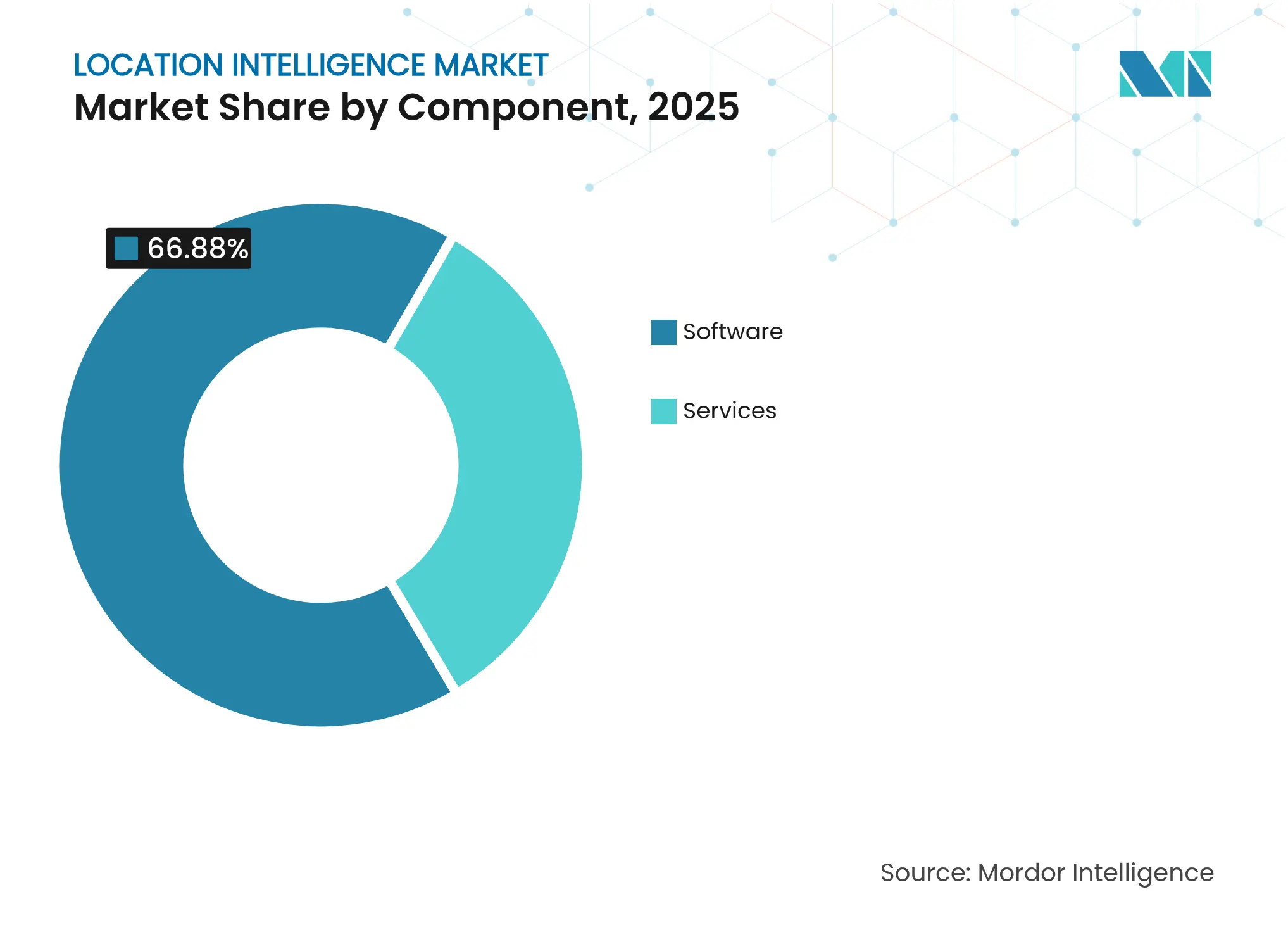

- Nach Komponente entfiel im Jahr 2025 ein Anteil von 66,88 % am Markt für Standortintelligenz auf Software, während Dienstleistungen voraussichtlich mit einer CAGR von 17,93 % bis 2031 am schnellsten wachsen werden.

- Nach Lösungstyp führte Geocodierung und Reverse-Geocodierung im Jahr 2025 mit einem Umsatzanteil von 31,12 %; Datenintegrations- und ETL-Tools werden voraussichtlich bis 2031 mit einer CAGR von 16,86 % expandieren.

- Nach Standorttyp hielten Außendienstleistungen im Jahr 2025 einen Anteil von 68,35 % an der Marktgröße für Standortintelligenz; die Innenraumpositionierung wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 16,02 % beschleunigen.

- Nach Bereitstellung dominierten Cloud-Modelle im Jahr 2025 mit 62,75 % der Marktgröße für Standortintelligenz und wachsen mit einer CAGR von 19,21 %.

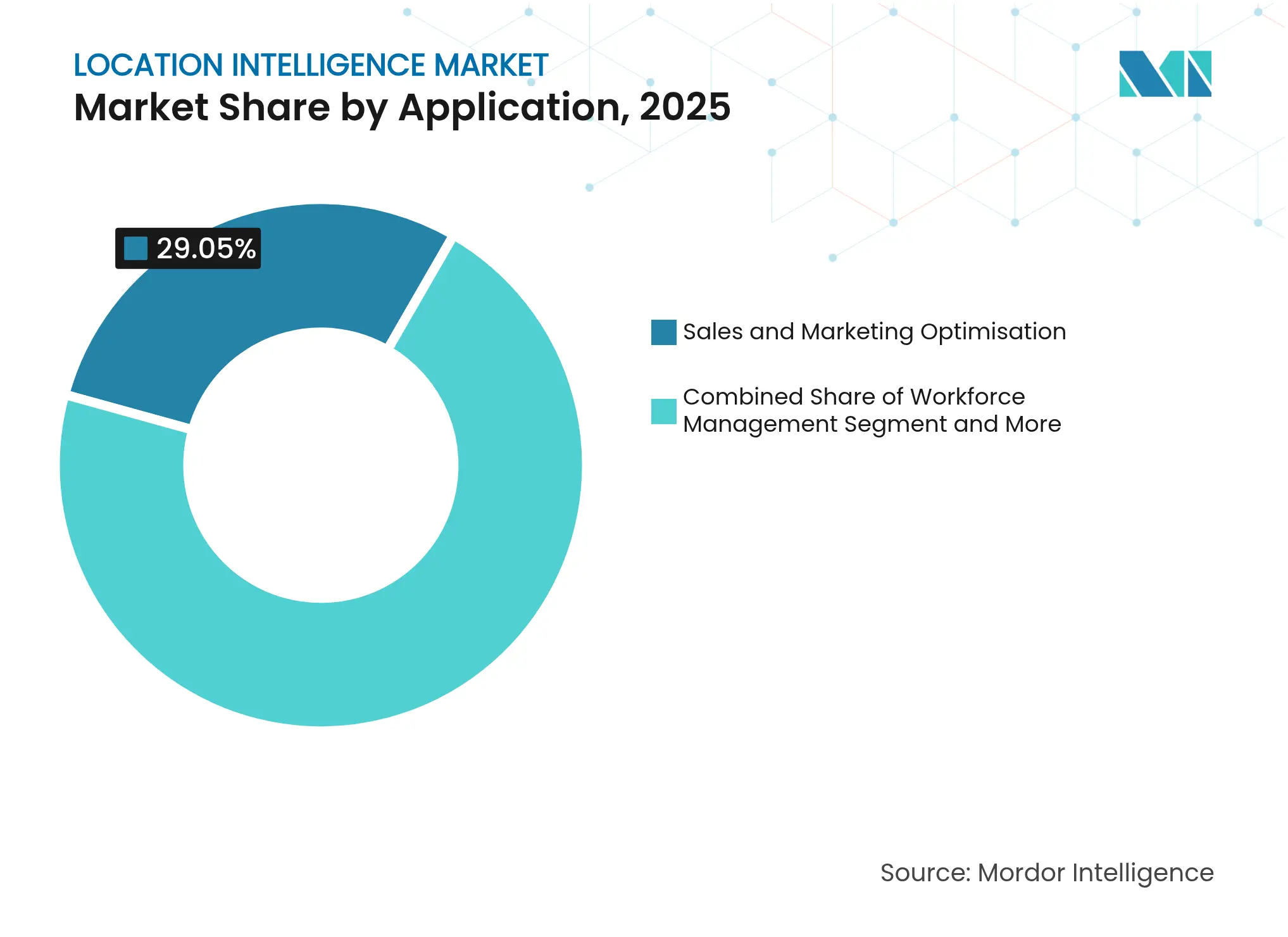

- Nach Anwendung erfasste die Optimierung von Vertrieb und Marketing im Jahr 2025 einen Anteil von 29,05 % am Markt für Standortintelligenz, während das Facility-Management voraussichtlich bis 2031 mit einer CAGR von 17,39 % steigen wird.

- Nach Endnutzer-Branche führte Einzel- und Konsumgüter im Jahr 2025 mit einem Anteil von 24,08 %; Versorgungsunternehmen und Energie ist der am schnellsten wachsende Endnutzer mit einer CAGR von 15,78 %.

- Nordamerika behielt im Jahr 2025 einen Anteil von 28,01 % am globalen Umsatz; Asien-Pazifik verzeichnet die schnellste regionale Expansion mit einer CAGR von 19,35 % für den Prognosezeitraum.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Standortintelligenz

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boom bei Smartphone- und IoT-Geolokalisierung | +3.2% | Global, mit führender Übernahme in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| E-Commerce- und Logistiknachfrage nach Echtzeit-Analytik | +2.8% | Nordamerika und Europa als Kern, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Cloudnative GIS/SaaS-Übernahme | +2.1% | Global, Unternehmensfokus in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| LiDAR-gestützte Innenraumkartierung für Unternehmensanlagen | +1.9% | Nordamerika und EU führend, selektive Übernahme in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Satelliten-Megakonstellation-APIs für Submeter-Einblicke | +1.4% | Globale Abdeckung mit Priorität für Verteidigung/Automobil | Langfristig (≥ 4 Jahre) |

| Post-Quanten-sicheres Geofencing in der Verteidigung | +0.8% | Nordamerika, EU, ausgewählte Asien-Pazifik-Nationen | Langfristig (≥ 4 Jahre) |

| Boom bei Smartphone- und IoT-Geolokalisierung | +3.2% | Global, mit führender Übernahme in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Boom bei Smartphone- und IoT-Geolokalisierung

Mehr als 700 Millionen Nutzer liefern nun täglich 20 Milliarden Standortpings über Mapbox Movement, was Unternehmen ermöglicht, feinkörnige Verhaltensmuster auf Häuserblock-Ebene zu destillieren. Edge-gestützte 5G-IoT-Geräte reduzieren die Latenz und verbessern die Genauigkeit, was lebenskritische Anwendungsfälle von der Notfallentsendung bis zur autonomen Navigation unterstützt. Die mobile Wirtschaft Asien-Pazifiks trug im Jahr 2024 USD 880 Milliarden zum regionalen BIP bei und zeigt damit das makroökonomische Gewicht standortzentrierter digitaler Dienste.[1]GSMA Intelligence, "Die mobile Wirtschaft Asien-Pazifik 2025," GSMA, gsma.com Die zweistellige Smartphone-Übernahme in Schwellenmärkten dürfte daher den Datenausstoß verlängern, der den Markt für Standortintelligenz antreibt.

E-Commerce- und Logistiknachfrage nach Echtzeit-Analytik

Einzelhändler und Drittlogistikanbieter integrieren Standortintelligenz in Routing-Engines, um Lieferfenster auf der letzten Meile zu verkürzen und die Kundenbindung aufrechtzuerhalten. FairPrice Group beispielsweise integrierte Google Cloud AI und Geospatial-APIs, um Einkaufswagen im Geschäft zu steuern und bedarfsgesteuerte Nachschubplanung zu ermöglichen, wodurch Fehlbestände und Wartezeiten reduziert wurden. Autonome Transporter und Drohnenflotten erfordern eine zentimetergenaue Positionierung, die herkömmliches GPS in dichten Stadtzentren nicht gewährleisten kann, was die Übernahme von Multisensor-Fusionsframeworks vorantreibt. Vernetzte Bestandsplattformen kombinieren nun Geofencing-Benachrichtigungen mit prädiktiver Kaufabsicht und stellen sicher, dass Fulfillment-Center Bestände in der Nähe von Nachfrage-Hotspots vorpositionieren.

Cloudnative GIS/SaaS-Übernahme

Unternehmen stellen On-Premise-GIS-Silos zugunsten von Plattformen wie CARTOs Cloud-Engine ein, die räumliches SQL direkt in Data Warehouses wie BigQuery und Snowflake ausführen, um Datengravitationsprinzipien zu berücksichtigen.[2]CARTO Engineering, "Räumliche Erweiterung für Snowflake und BigQuery," CARTO, carto.com Diese Architektur verkürzt Einführungszeitpläne, wahrt die Governance und unterstützt elastische Skalierung für analytische Spitzenlasten. Abonnementpreise wandeln Kapitalausgaben in vorhersehbare Betriebsausgaben um, während hybride Clouds mit Datensouveränitätsmandaten in regulierten Sektoren übereinstimmen. Anbieter integrieren auch No-Code-Räumliche Notebooks, die es Geschäftsanalysten ermöglichen, Geofencing-Modelle ohne GIS-Scripting zu erstellen.

LiDAR-gestützte Innenraumkartierung für Unternehmensanlagen

SICKs LiDAR-LOC erreicht eine Genauigkeit von unter 10 mm und bildet die Grundlage für präzise AGV-Navigation und hochwertige Asset-Verfolgung in Produktionshallen. In Verbindung mit SLAM-Algorithmen speisen LiDAR-Punktwolken industrielle digitale Zwillinge, die Gabelstaplerverläufe wiedergeben und Engpässe markieren. Gesundheitscampusse setzen ähnliche Systeme ein, um die Gerätebeschaffung und Patientennavigation zu beschleunigen. Die Konvergenz von UWB und Wi-Fi 6E steigert die Abdeckung weiter, und akademische Versuche demonstrieren zentimetergenaue Präzision für komplexe Pick-and-Place-Robotik in Reinräumen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutzvorschriften (DSGVO, CCPA usw.) | -2.3% | EU und Kalifornien führend, globale Ausbreitung | Kurzfristig (≤ 2 Jahre) |

| Anfangskosten der Innenraumpositionierungsinfrastruktur | -1.7% | Global, besonders KMU betreffend | Mittelfristig (2–4 Jahre) |

| Fragmentierte Geodaten-Standards | -1.1% | Global, mit regionalen Unterschieden | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsprüfung rechenintensiver Geo-Analytik | -0.9% | EU führend, Ausweitung auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutzvorschriften (DSGVO, CCPA usw.)

Der Entwurf des American Data Privacy and Protection Act klassifiziert Geolokalisierung als sensible Daten, die eine ausdrückliche Einwilligung erfordern, und spiegelt damit die Einwilligungsprotokolle der DSGVO wider.[3]IAPP-Mitarbeiter, "Kongress bringt den American Data Privacy and Protection Act voran," IAPP, iapp.org Entwickler wechseln daher zu Differential-Privacy-Aggregaten und On-Device-Verarbeitung, um die Analysequalität aufrechtzuerhalten und gleichzeitig die Nutzerrechte zu wahren. Das GeoPersona-Framework von Echo Analytics zeigt, wie probabilistisches Clustering Zielgruppeneinblicke liefern kann, ohne individuelle Verläufe preiszugeben. Unternehmen investieren in automatisierte Einwilligungs-Orchestrierungsschichten und Verschlüsselung im Betrieb, um die Compliance über Jurisdiktionen hinweg aufrechtzuerhalten.

Anfangskosten der Innenraumpositionierungsinfrastruktur

Umfassende Innenraumsysteme erfordern oft dichte UWB-Anker, spezialisierte LiDAR-Einheiten und Kalibrierungsdienste, die KMU abschrecken können. Fallstudien zeigen jedoch, dass Organisationen nach der Migration zu selbst gehosteten Kartierungs-Stacks anstelle dauerhafter API-Gebühren jährlich USD 20.000 einsparen, was auf einen entstehenden Kostenoptimierungspfad hinweist. Die Kommoditisierung von Hardware und offene Standardprotokolle bauen Implementierungsbarrieren weiter ab, während Cloud-Abonnementmodelle Investitionsausgaben über mehrjährige Laufzeiten in handhabbare Betriebsausgaben umwandeln.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software-Dominanz treibt Plattformkonsolidierung voran

Software entfiel im Jahr 2025 auf 66,88 % des Marktanteils für Standortintelligenz, was die Abhängigkeit von Unternehmen von vollständig integrierten Ingestion-bis-Visualisierungs-Stacks widerspiegelt. Esris Umsatz von USD 1,2 Milliarden im Geschäftsjahr 2024 unterstreicht die Anziehungskraft von End-to-End-GIS-Ökosystemen, die räumliches ETL, KI-Toolkits und Anwendungs-APIs bündeln. Als wiederkehrendes Abonnementmodell wachsen Softwareeinnahmen mit der Erweiterung von Datensätzen und Nutzern, was die Anbieterbindung verstärkt. Dienstleistungen hingegen werden voraussichtlich eine CAGR von 17,93 % verzeichnen, da Unternehmen maßgeschneiderte Datenverwaltungskonzepte, Datenschutzprüfungen und individuelle Algorithmenentwicklung suchen. Die Dienstleistungschance wird durch die Komplexität hybrider Clouds verstärkt, bei der Berater On-Premise-Edge-Knoten mit Public-Cloud-Analytik-Pipelines verknüpfen müssen.

Die Plattformkonsolidierung setzt sich fort, da Hyperscaler native Geospatial-Kernel einbetten, die räumliche Joins auf serverlose Engines auslagern und Egress-Gebühren minimieren. Anbieter kuratieren auch branchenspezifische Datenschichten – wie Fußgänger-Heatmaps für den Einzelhandel – und verwandeln Software-Marktplätze in Komplettlösungen. Dieser Trend stärkt Netzwerkeffekte; jeder zusätzliche Datensatz erhöht die Plattformattraktivität, zieht mehr Analysten an und festigt den führenden Anteil von Software am Markt für Standortintelligenz.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Lösungstyp: Geocodierungsgrundlage ermöglicht fortgeschrittene Analytik

Geocodierung und Reverse-Geocodierung behielten im Jahr 2025 einen Umsatzanteil von 31,12 %, was ihre Rolle als obligatorisches Staging-Gate für jeden räumlichen Workflow belegt. Direkte Qualitätsverbesserungen wirken sich auf Routing-, Proximity-Marketing- und Risikozeichnungsalgorithmen aus. Datenintegrations- und ETL-Tools beschleunigen sich unterdessen mit einer CAGR von 16,86 %, da Organisationen Feeds von IoT-Endpunkten, Satelliten-Rastern und Transaktionsdatensätzen harmonisieren. Low-Code-Konnektoren, die Koordinatensysteme automatisch erkennen, verkürzen die Zeit bis zur Erkenntnis, während Streaming-ETL-Engines nun 1 Million Ereignisse pro Sekunde anreichern.

Berichts- und Visualisierungssuiten wechseln von statischen Kacheln zu Live-Karten-Dashboards, die bei jedem Kafka-Ereignis aktualisiert werden. Durch maschinelles Lernen gestützte Anomalieerkennung hebt unerwartete Fußgängerspitzen oder Lieferverzögerungen in Echtzeit hervor. Aufkommende Lösungsnischen – AR-Räumliche Overlays, Bots für natürlichsprachliche räumliche Abfragen und sprachgesteuerte Assistenten – gewinnen frühe Anwender in Außendienst- und Mobilitätskontexten und fügen dem Gesamtmarkt für Standortintelligenz Vielfalt hinzu.

Nach Standorttyp: Innenraumpositionierung beschleunigt die Unternehmensübernahme

Außendienstleistungen trugen im Jahr 2025 mit 68,35 % zur Marktgröße für Standortintelligenz bei, dank ausgereifter GPS-Abdeckung und allgegenwärtiger Smartphone-Sensoren. Dennoch führt die Innenraumpositionierung das Wachstum mit einer CAGR von 16,02 % an, da Unternehmen eine lückenlose Asset-Sichtbarkeit anstreben. Energieversorger kalibrieren Schaltgeräte-Inspektionen mit Submeter-Innenraum-Tags, während Flughäfen Navigations-Apps einsetzen, die Minuten bei Passagiertransfers einsparen. Innenraum-Genauigkeitsherausforderungen wie Mehrwegeausbreitung und Signaldämpfung werden durch UWB-Chipsätze in Flaggschiff-Smartphones gemildert. ZaiNars RF-basiertes 3D-Tracking veranschaulicht, wie Multi-Protokoll-Stacks Assets auch in GPS-freien Zonen lokalisieren können und Innen- und Außenkontexte nahtlos überbrücken.

Regulatorische Prüfungen erfordern zunehmend den Nachweis von Mitarbeiterevakuierungszeiten oder Gabelstapler-Gefahrenzonen, was Innenraum-Heatmaps zu einem unverzichtbaren Compliance-Artefakt macht. Immobilieneigentümer verpacken Innenraum-Standort-APIs in Mieterdienstleistungen und bereiten Gebäude auf autonome Reinigungsroboter und Mikro-Fulfillment-Hubs vor. Mit der Ausweitung der Innenraumabdeckung gewinnt der Markt für Standortintelligenz ein einheitliches räumliches Gefüge über jeden Quadratmeter des Unternehmensbetriebs.

Nach Bereitstellung: Cloud-Infrastruktur treibt Skalierbarkeit voran

Cloud-Bereitstellungen entfielen im Jahr 2025 auf 62,75 % der Marktgröße für Standortintelligenz, und das Wachstum setzt sich mit einer CAGR von 19,21 % fort. Elastische Compute-Stufen nehmen während Werbeaktionsspitzen Terabytes an Telemetrie auf und skalieren dann über Nacht herunter, was die Budgetdisziplin wahrt. Data-Warehouse-native räumliche Funktionen verlagern Proximity-Joins dorthin, wo Daten bereits liegen, und vermeiden kostspielige Extraktionen. Zero-ETL-Architekturen werden zu einem KPI auf Vorstandsebene, da Unternehmen die Datenlatenz an Echtzeit-Entscheidungsbedarfen messen.

On-Premise-Stacks bleiben in Verteidigungs-, Finanz- und kritischen Infrastruktursegmenten bestehen, die keine gemeinsam genutzten Mandantenumgebungen riskieren können. Dennoch werden hybride Topologien – bei denen sensible Schichten On-Premise verbleiben, während anonymisierte Aggregate in die Cloud fließen – zum Mainstream. Anbieter führen Edge-Bundles ein, die Positionsabfragen lokal verarbeiten und die Roundtrip-Latenz für autonome Fahrzeuge und Smart-Factory-Cobots reduzieren. Edge-Cloud-Orchestrierung eröffnet damit ein Kontinuum von Bereitstellungsoptionen, die auf Workload- und Compliance-Anforderungen zugeschnitten sind.

Nach Anwendung: Facility-Management entwickelt sich zum Wachstumstreiber

Die Optimierung von Vertrieb und Marketing hielt im Jahr 2025 einen Anteil von 29,05 % am Umsatz, angetrieben durch geozielgerichtete Kampagnen und Einzelhandelsstandortauswahlmodelle, die Ausgaben mit Einzugsgebietsdemografie korrelieren. Das Facility-Management steigt jedoch am schnellsten mit einer CAGR von 17,39 %, da Betreiber Grundrisse digitalisieren und Sensor-Beacons einsetzen, um Belegung, HLK-Effizienz und Sicherheits-Compliance zu überwachen. Prädiktive Wartungsalgorithmen überlagern Anlagenalter, Nutzungsintensität und standortbasierte Risikofaktoren, um Arbeitsaufträge zu priorisieren und Ausfallzeiten zu reduzieren.

Workforce-Management-Suiten berechnen nun Echtzeit-Reisewege in Lagerhäusern, reduzieren Kommissionierzeiten und steigern die Arbeitsauslastung. Asset-Tracking-Module kombinieren BLE-Tags mit Wi-Fi RTT, um Diebstahlschutzwarnungen und Rückverfolgbarkeitsprüfungen auszulösen. Risikomanagement-Dashboards integrieren Wetter-, Kriminalitäts- und Lieferkettenstörungen, um Hotspots vorherzusehen. In jeder Branche bettet der Markt für Standortintelligenz räumlichen Kontext in bisher isolierte operative Workflows ein.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer-Branche: Versorgungssektor treibt Infrastrukturmodernisierung voran

Einzel- und Konsumgüter behielten im Jahr 2025 einen Ausgabenanteil von 24,08 % durch den Einsatz von Fußgänger-Analytik, Bestands-Heatmaps und personalisierten Aktionen. Versorgungsunternehmen und Energie werden jedoch voraussichtlich mit einer CAGR von 15,78 % steigen, da Netzbetreiber digitale Zwillinge und Lagebeurteilungskarten einführen, um verteilte erneuerbare Energien zu verwalten. Pipeline-Betreiber überlagern Korrosionssensoren mit Geländemodellen, um Wartungsmaßnahmen zu priorisieren, während Windparkentwickler die Turbinenpositionierung über hochauflösende topografische Schichten optimieren.

Regierungs- und Verteidigungsbehörden erweitern Lagebeurteilungsplattformen, die Drohnenbilder, Sicherheitsfeeds und Social-Media-Stimmung kombinieren. Hersteller integrieren RTLS-Tags in Arbeitszellen, um den Linienausgleich zu optimieren, und Logistikunternehmen implementieren KI-gestützte Dispositions-Engines, die Routenkilometer reduzieren. Im Finanzbereich nutzen Filialoptimierung und Betrugserkennung Geospatial-Clustering zur Verfeinerung von Risikomodellen. Telekommunikationsunternehmen wenden RF-Ausbreitungskarten an, um die 5G-Verdichtung zu planen, und Mediengruppen streamen standortbasierte Inhalte auf Smartphones bei Veranstaltungen und in Stadien.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 28,01 % des globalen Umsatzes, gestützt durch die Reife von Unternehmenssoftware und das Ausmaß der Verteidigungsbeschaffung. Google Maps allein erzielte im Jahr 2024 USD 11,1 Milliarden und verdeutlicht damit das Monetarisierungspotenzial von Standort-APIs. Weitreichende 5G-Abdeckung, qualifizierte Entwicklerpools und robuste Risikofinanzierung beschleunigen Innovationen, während Kaliforniens CCPA und verschiedene Staatsgesetze datenschutzorientierte Roadmaps gestalten. Die Region ist auch ein früher Anwender von Pilotprojekten für autonomes Fahren, was die Nachfrage nach zentimetergenauen Karten, HD-LiDAR-Schichten und Edge-verarbeiteter Objekterkennung steigert. In den Vereinigten Staaten ansässige Cloud-Hyperscaler bündeln weiterhin räumliche KI-Dienste und festigen die Plattformführerschaft der Region.

Asien-Pazifik ist das am schnellsten wachsende Gebiet mit einer CAGR von 19,35 %, angetrieben durch Urbanisierung, Mobile-First-Verbraucher und staatlich geförderte Smart-City-Programme. Die Region lieferte im Jahr 2024 USD 880 Milliarden an mobilem Wirtschaftswert und soll bis 2030 400 Millionen 5G-Abonnenten hinzugewinnen. Chinas Markt für Standortdienste überstieg im Jahr 2024 CNY 1,27 Billionen, gestützt durch Innenraumpositionierung, Pilotprojekte für autonomes Fahren und Social-Commerce-Overlays. Südostasiatische E-Commerce-Hubs übernehmen Geospatial-Routen-Orchestrierung, um mit dem dichten Megacity-Verkehr umzugehen. Unterschiedliche regulatorische Reife und Infrastrukturlücken stellen Ausführungsrisiken dar, doch Anbieter, die leichtgewichtige SDKs und nutzungsbasierte Preisgestaltung anbieten, erschließen KMU-Nachfrage in Indien, Indonesien und Vietnam.

Europa bietet einen fruchtbaren, aber streng regulierten Markt. Die strengen Einwilligungsregeln der DSGVO fördern Investitionen in datenschutzverbessernde Technologien und veranlassen Anbieter, Differential Privacy und On-Device-Analytik zu entwickeln. Versorgungsunternehmen wie Endesa nutzen räumliche Nachfragemodellierung, um den Ausbau erneuerbarer Energien und Netzaufrüstungen zu steuern. Das Galileo-Satellitennavigationssystem und die Copernicus-Erdbeobachtungsdatensätze liefern einen einheimischen Technologie-Stack, der Präzisionslandwirtschaft und Umweltüberwachung unterstützt. Fragmentierte nationale Vorschriften und unterschiedliche Breitbandabdeckung erfordern jedoch lokalisierte Markteinführungsstrategien. Öffentlich-private Konsortien finanzieren 3D-Stadtmodelle für Klimaresilienz und schaffen neue Nachfragekurven für den Markt für Standortintelligenz.

Wettbewerbslandschaft

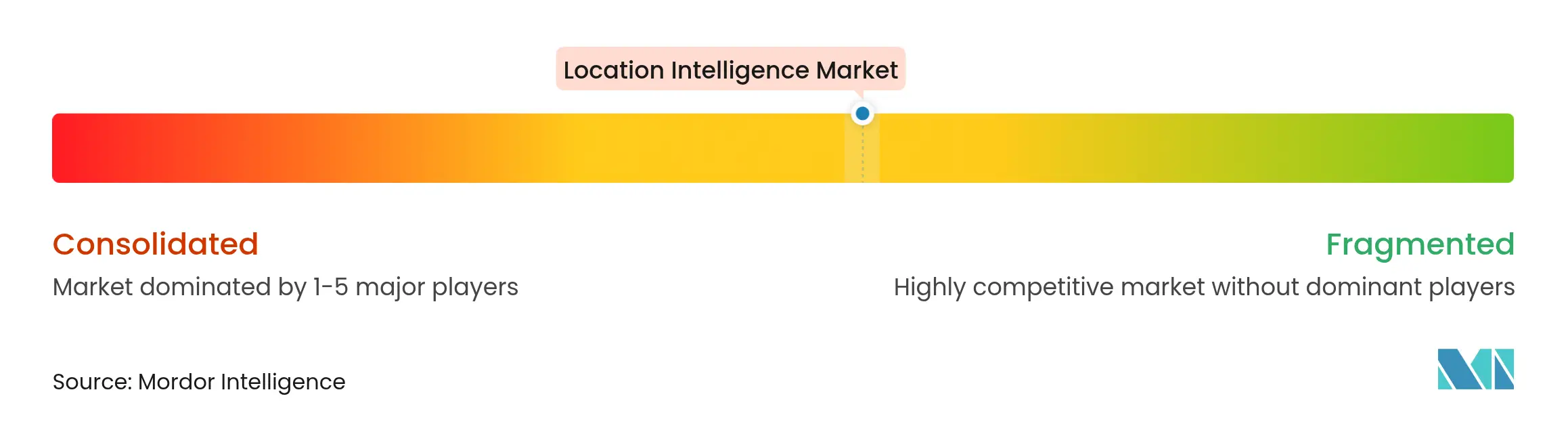

Der Markt für Standortintelligenz befindet sich auf einem moderaten Konzentrationsgrad: Globale Plattformführer koexistieren mit Nischeninnovatoren, die domänenspezifische Bedürfnisse bedienen. Esri, Google und Microsoft verfügen über umfangreiche Produktportfolios, tiefe Partnernetzwerke und milliardenschwere F&E-Budgets, die ihren Vorteil perpetuieren. Esris ArcGIS-Ökosystem beispielsweise bündelt räumliches ETL, KI-Modelle und ein Low-Code-App-Studio in einer Lizenz und verankert die Nutzerbindung. Google integriert Geospatial-APIs in seine Anzeigen-, Cloud- und Android-Assets und schafft natürliche Cross-Selling-Hebelwirkung. Microsoft bettet Azure Maps in sein Fabric-Datengefüge ein und ermöglicht gemeinsame BI- und Geospatial-Dashboards.

Spezialisten gedeihen, indem sie sich auf Automobil, Entwickler-Tooling oder Verteidigungsnavigation konzentrieren. HERE Technologies verfügt über einen Automobil-Auftragsbestand von USD 4,4 Milliarden und beliefert 70 OEMs mit HD-Karten. Mapbox gewinnt Entwicklerherzen mit anpassbaren Vektor-SDKs und erzielte im Jahr 2024 einen Umsatz von USD 172,4 Millionen. IBM und Oracle differenzieren sich durch Enterprise-Datenverwaltung und integrieren räumliche KI in bestehende ERP- und Datenbanklinien. White-Space-Innovation ist bei quantenresistenter Navigation sichtbar: Q-CTRLs Quantensensoren versprechen eine 50-fache GPS-Genauigkeit und manipulationssichere Resilienz für Verteidigungskunden.

M&A-Dynamik unterstreicht das Rennen um vertikal integrierte Stacks. T-Mobile stellte USD 775 Millionen für die Übernahme von Vistar Media und Blis bereit und verknüpfte Out-of-Home-Werbeinventar mit mobiler Analytik zu einem einheitlichen Retail-Media-Netzwerk. Viavis Übernahme von Inertial Labs für USD 150 Millionen erweitert die Trägheitsnavigation für Luft- und Raumfahrt-Assets. Cloud-Allianzen prägen das Feld ebenfalls: HERE und AWS starteten 2025 eine USD 1 Milliarde-Partnerschaft, um Live-Streaming-Karten in Supply-Chain-Kontrolltürme zu integrieren. Insgesamt konzentrieren sich die Kampflinien auf KI-Anreicherung, zentimetergenaue Präzision und datenschutzwahrende Datentechnik.

Marktführer im Bereich Standortintelligenz

Esri

HERE Technologies

Google

TomTom NV

Microsoft Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: LocationMind erwarb 100 % von Irys Inc., um die globale Datenabdeckung in mehr als 150 Ländern zu erweitern und fortschrittliche KI-Räumliche Analytik zu integrieren.

- März 2025: T-Mobile schloss die Übernahme von Blis für USD 175 Millionen ab und integrierte standortbasierte Werbung in seine digitale Out-of-Home-Plattform neben dem früheren Vistar-Media-Deal für USD 600 Millionen.

- Januar 2025: HERE Technologies gab eine USD 1 Milliarde-Partnerschaft mit Amazon Web Services bekannt, um KI-gestützte Live-Streaming-Karten- und Standortdienste zu verbessern, mit dem Ziel, Automatisierungs- und Effizienzgewinne in Logistik-, Mobilitäts- und Industriemärkten zu erzielen.

- Dezember 2024: Viavi Solutions schloss die Übernahme von Inertial Labs für USD 150 Millionen ab und erweiterte damit sein Positionierungs- und Navigationsangebot für Kunden in der Luft- und Raumfahrt sowie Verteidigung.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für Standortintelligenz als Softwareplattformen und zugehörige Dienstleistungen, die Geodaten erfassen, bereinigen und analysieren, Geschäftsdaten überlagern und visuelle oder analytische Ausgaben zurückgeben, die tägliche oder strategische Entscheidungen informieren. Die Assets reichen von cloudnativen Geospatial-APIs bis hin zu On-Premise-GIS-Suiten, die in CRM- und IoT-Feeds integriert sind.

Umfangsausschluss: Eigenständige Navigationsgeräte, der Weiterverkauf von Rohdaten und Verbraucher-Gaming-Apps liegen außerhalb dieser Grenze.

Segmentierungsübersicht

- Nach Komponente

- Software

- Dienstleistungen

- Beratung

- Systemintegration

- Nach Lösungstyp

- Geocodierung und Reverse-Geocodierung

- Berichterstattung und Visualisierung

- Thematische Kartierung und räumliche Analyse

- Datenintegration und ETL

- Sonstige

- Nach Standorttyp

- Innen

- Außen

- Nach Bereitstellung

- Cloud

- On-Premise

- Nach Anwendung

- Workforce-Management

- Asset-Management

- Facility-Management

- Risikomanagement

- Fernüberwachung

- Optimierung von Vertrieb und Marketing

- Kundenmanagement

- Sonstige

- Nach Endnutzer-Branche

- Einzel- und Konsumgüter

- Regierung und Verteidigung

- Fertigung und Industrie

- Transport und Logistik

- BFSI

- IT und Telekommunikation

- Versorgungsunternehmen und Energie

- Medien und Unterhaltung

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Australien und Neuseeland

- Südostasien

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Kenia

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Interviews mit Produktleitern von Kartierungsplattformen, Logistik-CIOs und städtischen GIS-Beauftragten in Nordamerika, Europa und Asien-Pazifik klären Vertragswerte, decken die Übernahme durch kleine Unternehmen auf und bestätigen frühe Nachfragesignale. Kurze Umfragen unter Standortingenieuren liefern API-Aufrufwachstum, das in Elastizitätsprüfungen einfließt.

Desk-Research

Wir stellen zunächst ein sachliches Grundgerüst aus erstklassigen Quellen wie US-Census-Tabellen zur Unternehmensdynamik, Eurostat-IKT-Ausgaben, GSMA-Dashboards zur mobilen Wirtschaft und UN-COMTRADE-Handelscodes für räumliche Software zusammen. Unser Team schichtet dann OGC-Weißbücher, Questel-Patentanzahlen, 10-K-Offenlegungen, D&B-Hoovers-Finanzdaten und Dow-Jones-Factiva-Nachrichten, um den Umsatzmix und die Preisdrift zu benchmarken. Die genannten Quellen sind illustrativ; viele weitere Elemente haben die Evidenzbasis geprägt.

Marktgrößenbestimmung und Prognose

Mordor-Analysten beginnen mit einem Top-Down-Neuaufbau der globalen IT-Ausgaben, um Geospatial-Software und -Dienstleistungen zu isolieren, gefolgt von stichprobenartigen Lieferanten-Rollups (Durchschnittlicher Verkaufspreis × aktive Bereitstellungen) zur Kreuzvalidierung. Zu den Schlüsselvariablen gehören Smartphone-Durchdringung, Cloud-Ausgaben für Kartierungs-Workloads, Echtzeit-API-Verkehr, nationale GIS-Budgets und Dienstleistungsmargen-Drift. Multivariate Regression verknüpft diese Eingaben mit dem Umsatz, Szenarioanalysen testen Währungsschwankungen, und begrenzte Lücken werden durch Proxy-Verhältnisse aus geprüften Einreichungen überbrückt.

Datenvalidierung und Aktualisierungszyklus

Vor der Freigabe führen wir Varianzprüfungen gegen Trendkorridore durch, vergleichen Ausgaben mit Ausschreibungsvergaben und bestätigen Anomalien mit Experten, wenn Abweichungen fünf Punkte überschreiten. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen für wesentliche Finanzierungsrunden oder regulatorische Änderungen.

Warum Mordors Ausgangswert für Standortintelligenz Vertrauen verdient

Veröffentlichte Schätzungen weichen oft ab, weil Umfang, Aktualisierungsrhythmus und Konversionslogik variieren.

Zu den wichtigsten Lückentreibern gehören die Auslassung von Implementierungsdienstleistungen durch einige Verlage, eingefrorene Wechselkurse von 2022, die die Werte von 2025 unterschätzen, und optimistische Übernahmekurven, die Beschaffungsvorlaufzeiten ignorieren. Mordors disziplinierte Variablen, jährliche Aktualisierung und hybride Top-Down- und Bottom-Up-Prüfungen verankern unseren Wert von 2025 bei USD 25,06 Milliarden.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Wichtigster Lückentreiber |

|---|---|---|

| USD 25,06 Mrd. (2025) | ||

| USD 24,70 Mrd. (2025) | Globales Beratungsunternehmen A | Enge Komponentenliste und Verzerrung durch Selbstberichterstattung der Anbieter |

| USD 21,50 Mrd. (2024) | Branchenforschungsgruppe B | Breitere Einbeziehung angrenzender Analysetools und keine Aktualisierung zur Jahresmitte |

Folglich geben unser transparenter Aufbau, fundierte Variablen und zeitgerechte Aktualisierung Entscheidungsträgern eine verlässliche Ausgangsbasis.

Im Bericht beantwortete Schlüsselfragen

Was ist die aktuelle Größe des Marktes für Standortintelligenz?

Die Marktgröße für Standortintelligenz beläuft sich im Jahr 2026 auf USD 28,36 Milliarden und soll bis 2031 USD 52,67 Milliarden erreichen.

Welche Region wächst am schnellsten?

Asien-Pazifik führt das Wachstum mit einer CAGR von 19,35 % an, angetrieben durch rasche Urbanisierung, Mobile-First-Verbraucher und umfangreiche 5G-Einführungen.

Welche Komponente führt heute beim Umsatz?

Software entfällt auf 66,88 % des Umsatzes 2025, da Unternehmen integrierte räumliche Analytikplattformen bevorzugen.

Warum ist die Innenraumpositionierung ein Schwerpunktbereich?

Innenraumtechnologien bieten Submeter-Genauigkeit, die Asset-Tracking, Anlagensicherheit und Workflow-Optimierung in großen Gebäuden ermöglicht, und expandieren mit einer CAGR von 16,02 %.

Seite zuletzt aktualisiert am: