Marktgröße und Marktanteil für Farben und Beschichtungen in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

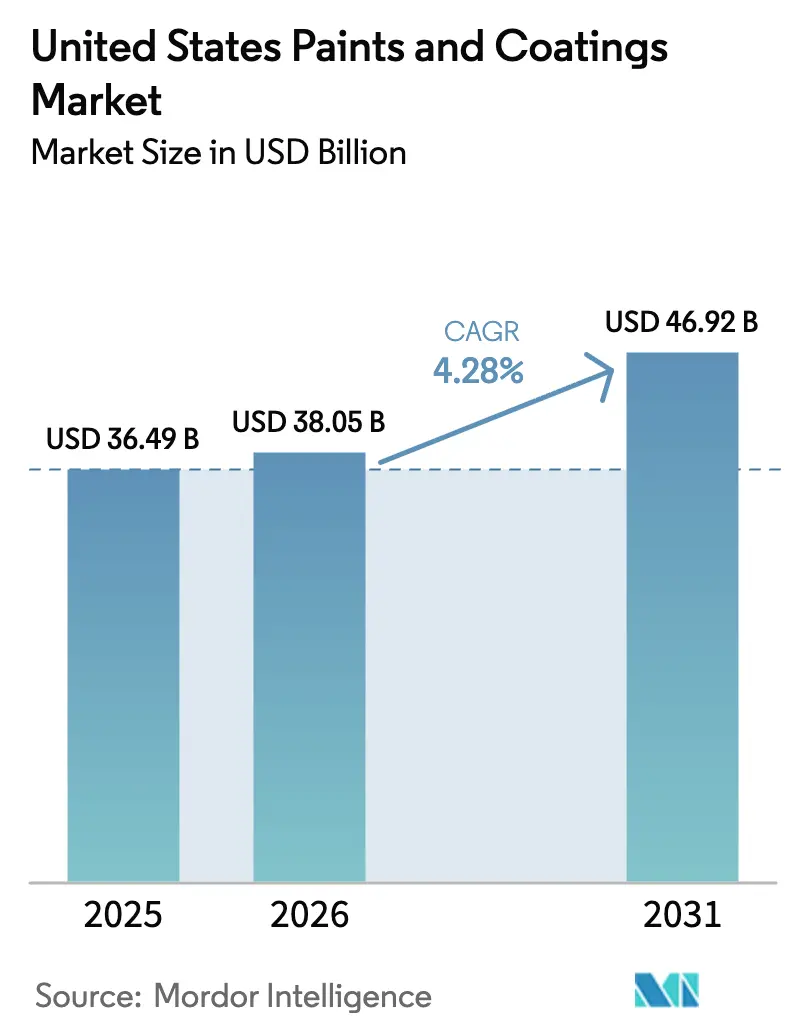

| Marktgröße im Basisjahr (2025) | 36.49 Milliarden US-Dollar |

| Marktgröße (2026) | 38.05 Milliarden US-Dollar |

| Marktgröße (2031) | 46.92 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.28% CAGR |

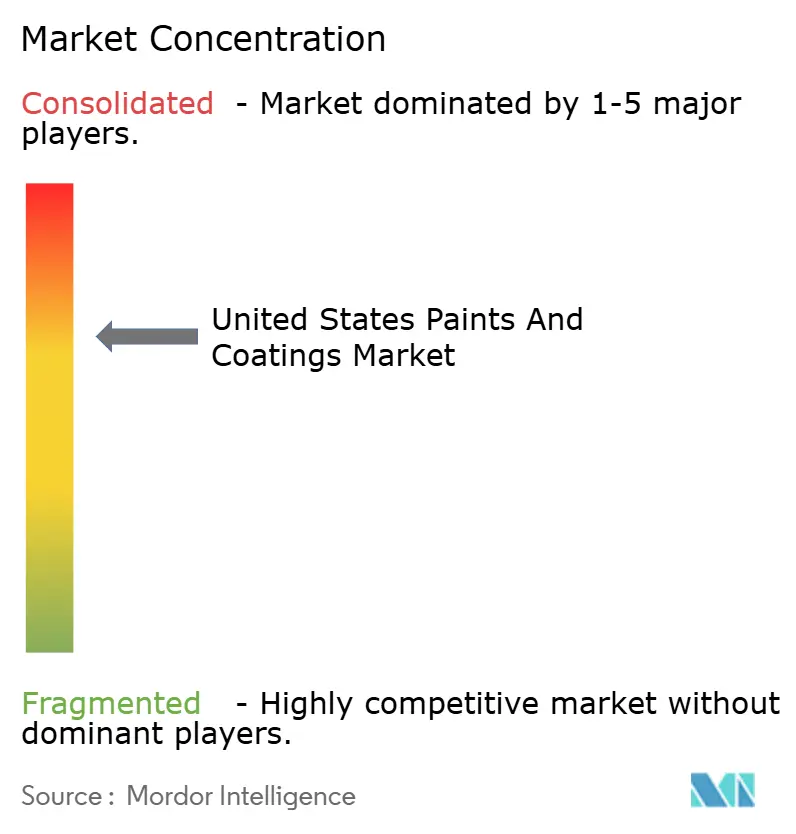

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Farben und Beschichtungen in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße für Farben und Beschichtungen in den Vereinigten Staaten wird voraussichtlich von 36,49 Milliarden USD im Jahr 2025 und 38,05 Milliarden USD im Jahr 2026 auf 46,92 Milliarden USD bis 2031 anwachsen, was einer CAGR von 4,28 % zwischen 2026 und 2031 entspricht. Infrastrukturausgaben im Rahmen des Infrastrukturinvestitions- und Beschäftigungsgesetzes, kontinuierliche Heimrenovierungsaktivitäten sowie die rasche Verbreitung wasserbasierter und UV-härtbarer Technologien sind die primären Wachstumsmotoren dieser Expansion. Bundesbudgets für Brücken und Autobahnen verlängern die Auftragsrückstände für Anbieter von Schutzbeschichtungen, während eine lebhafte Wohnrenovierungspipeline die Architekturvolumina stützt. Technologische Verschiebungen hin zu Systemen mit niedrigem Gehalt an flüchtigen organischen Verbindungen (VOC) ermöglichen es den Herstellern, ihren Marktanteil angesichts strengerer staatlicher Vorschriften zu sichern, insbesondere in Kalifornien und im Nordosten. Auf der Nachfrageseite heben Beschichtungen für Elektrofahrzeuge (EV), die Aluminium- und Verbundwerkstoffsubstrate tolerieren, die durchschnittlichen Verkaufspreise bei Beschichtungen für Automobilerstausrüster (OEM). Die Kanaldynamik ist ebenso einflussreich: Firmeneigene Geschäfte dominieren weiterhin den professionellen Verkauf, aber Baumärkte erweitern ihre Profi-Schalter und Click-and-Collect-Optionen, um die Loyalität von Auftragnehmern zu gewinnen.

Wichtigste Erkenntnisse des Berichts

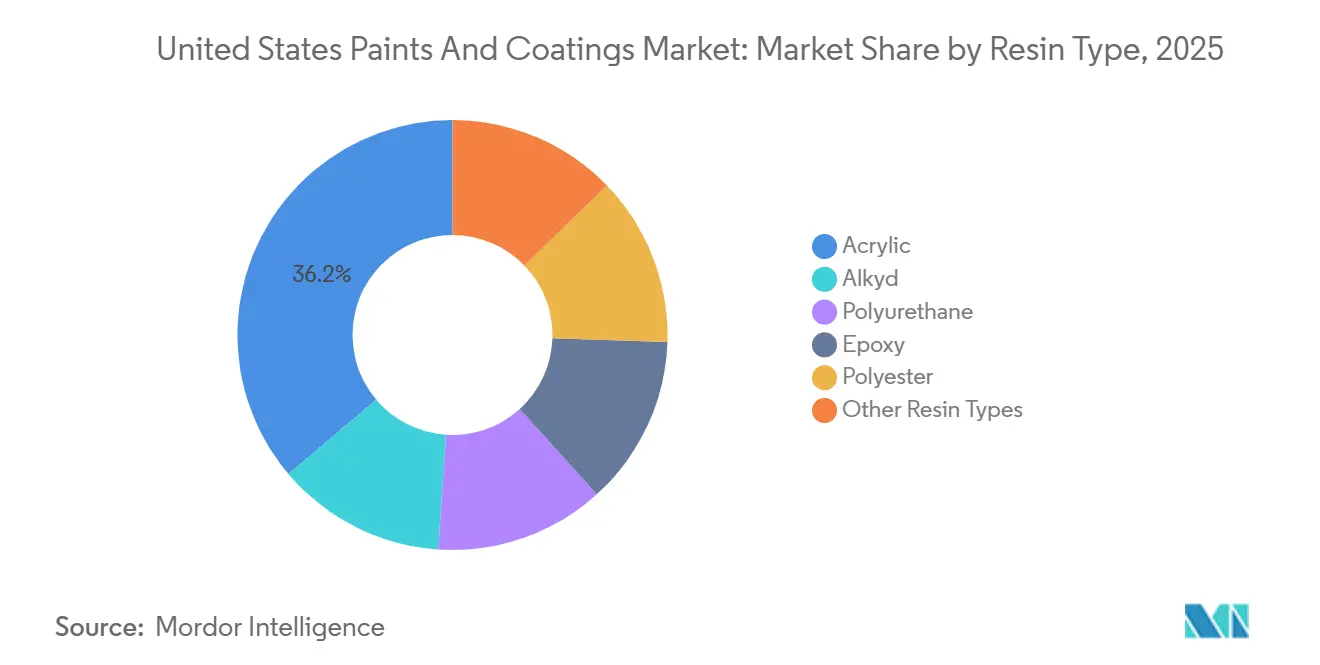

- Nach Harztyp erfasste Acryl im Jahr 2025 einen Marktanteil von 36,18 % am Markt für Farben und Beschichtungen in den Vereinigten Staaten; für Polyurethan wird bis 2031 eine CAGR von 5,16 % prognostiziert.

- Nach Technologie entfielen wasserbasierte Formulierungen im Jahr 2025 auf 68,24 % der Marktgröße für Farben und Beschichtungen in den Vereinigten Staaten und verzeichnen bis 2031 eine CAGR von 5,36 %.

- Nach Vertriebskanal hielten firmeneigene Geschäfte im Jahr 2025 einen Umsatzanteil von 40,66 %, während Baumärkte und Heimwerkermärkte mit einer CAGR von 7,04 % bis 2031 das schnellste Wachstum verzeichneten.

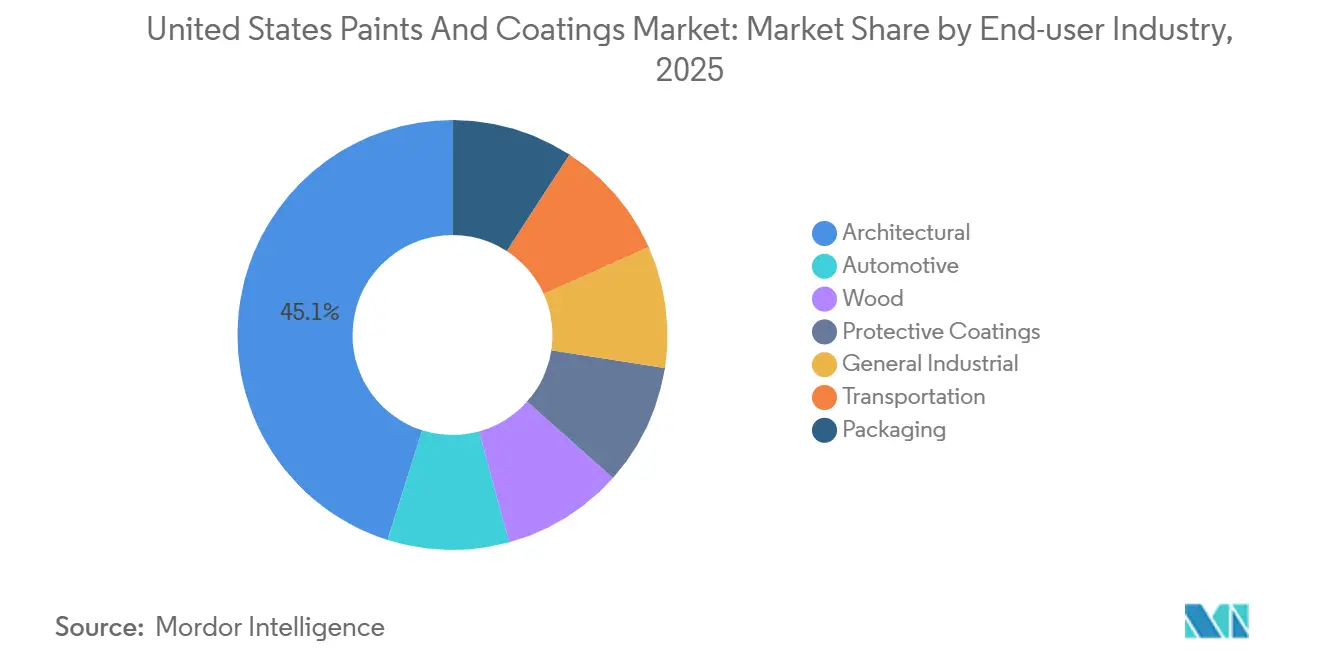

- Nach Endverbraucherbranche repräsentierten Architekturbeschichtungen im Jahr 2025 einen Wertanteil von 45,12 % und wachsen mit einer CAGR von 5,02 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für Farben und Beschichtungen in den Vereinigten Staaten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bundesinfrastruktur- und Beschäftigungsgesetz fördert Brücken-/Autobahnbeschichtungen | +0.8% | National, mit Schwerpunkt in den Korridoren des Mittleren Westens und des Nordostens | Mittelfristig (2–4 Jahre) |

| Heimrenovierungsboom steigert die DIY-Architekturnachfrage | +1.2% | National, am stärksten in den Sun-Belt-Staaten und Küstenmetropolen | Kurzfristig (≤ 2 Jahre) |

| Umstieg auf wasserbasierte und UV-härtbare Systeme zur Einhaltung von VOC-Vorschriften | +0.9% | National, Kalifornien und Nordoststaaten führend | Mittelfristig (2–4 Jahre) |

| Erholung der Automobilproduktion steigert OEM- und Nachbearbeitungsvolumina | +0.6% | Fertigungsgürtel im Mittleren Westen, Montagestandorte für Elektrofahrzeuge im Süden | Kurzfristig (≤ 2 Jahre) |

| Einführung antimikrobieller Beschichtungen in Gesundheitseinrichtungen | +0.3% | National, städtische Krankenhaussysteme und Langzeitpflegeeinrichtungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bundesinfrastrukturausgaben treiben Schutzbeschichtungen voran

Die Mittelzuweisung für Straßen und Brücken treibt die Nachfrage nach zinkreichen Grundierungen, Epoxiden und Polyurethan-Decklacken an, die alle eine Nutzungsdauer von 25 Jahren versprechen[1]Internationale Handelskommission der Vereinigten Staaten, "USMCA-Ursprungsregeln – Wirtschaftlicher Auswirkungsbericht 2024," usitc.gov. Auftragnehmer tendieren zu Einschichtprodukten wie Sherwin-Williams' Acrolon 680, das nicht nur die Sperrzeit auf Fahrbahnen reduziert, sondern auch strenge SSPC-Spezifikationen erfüllt. Anbieter mit NORSOK- und ISO-Leistungsnachweisen erzielen Prämienmargen, und Stahlfertigungszentren im Mittleren Westen verzeichnen dank Brückensanierungen einen Auftragsanstieg.

Heimrenovierungsboom stärkt Architekturfarben

Bis zum dritten Quartal 2025 prognostiziert das Joint Center for Housing Studies der Harvard University ein stetiges Wachstum der Ausgaben für Wohnrenovierungen, was die Widerstandsfähigkeit der Heimwerkernachfrage (DIY) unterstreicht. Im Geschäftsjahr 2024 meldete Home Depot starke Farbverkäufe. Dieser Umsatzanstieg veranlasste Home Depot, seine Profi-Auftragnehmerplattform nach der Übernahme von SRS Distribution zu stärken. Im Jahr 2024 erweiterte Sherwin-Williams seinen Fußabdruck durch die Eröffnung weiterer Filialen und optimierte sein Netzwerk für Lieferungen am selben Tag. Unterdessen nutzte BEHR seine exklusive Partnerschaft mit Home Depot und trug damit erheblich zum Umsatz von Masco bei. Obwohl der E-Commerce nur einen bescheidenen Anteil am Farbverkauf ausmacht, ist ein bemerkenswerter Anstieg bei Wiederholungsbestellungen über Click-and-Collect zu verzeichnen, was insbesondere Auftragnehmern mit engen Arbeitsplänen zugute kommt.

Systeme mit niedrigem VOC-Gehalt gewinnen unter strengeren Vorschriften Marktanteile

Im Januar 2025 verschärfte die Umweltschutzbehörde (EPA) die VOC-Obergrenzen für Aerosol-Beschichtungen und zwang Formulierer, Acryl- und Polyurethandispersionen mit Emissionen unter 50 g/L einzusetzen. Wasserbasierte Produkte dominieren weiterhin den Markt und zeigen unter den Technologien ein starkes Wachstumspotenzial. PPGs DuraNext-Linie, ein UV-härtbares Produkt, sowie Allnex' UV-Pulverharze erzielten nahezu null Emissionen und hohe Liniengeschwindigkeiten, was Herstellern hilft, die Kohlenstoff-Fußabdruckstandards der ISO 14067 zu erfüllen. Der South-Coast-Bezirk Kaliforniens hat einen nationalen Maßstab gesetzt und eine schnellere Einführung in anderen Bundesstaaten angeregt.

Erholung der Automobilindustrie steigert OEM-Beschichtungen

PPGs Automobilerstausrüster-Sparte meldete im dritten Quartal 2025 einen Umsatzanstieg, angetrieben durch die wachsende Nachfrage nach Premium-Elektrofahrzeug-Farbpaketen und speziellen leitfähigen Grundierungen für Aluminiumkarosserien. Während die Nachbearbeitungsvolumina aufgrund eines Rückgangs bei Kollisionen sanken, wurde dies durch eine robuste OEM-Nachfrage aus südlichen Elektrofahrzeugwerken ausgeglichen. Da der Megacasting-Trend an Dynamik gewinnt, besteht ein erhöhter Bedarf an Beschichtungen, die auf größeren Bauteilen schnell aushärten. Dies hat Forschungs- und Entwicklungsbemühungen zur Entwicklung neuer Polyurethan-Klarlacke mit verkürzten Einbrennzyklen katalysiert.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile TiO₂-Preise komprimieren Margen | -0.7% | National, besonders ausgeprägt für Architektur- und allgemeine Industriesegmente | Kurzfristig (≤ 2 Jahre) |

| Mangel an zertifizierten Industriemalern verzögert Projekte | -0.2% | National, konzentriert im petrochemischen Korridor der Golfküste | Mittelfristig (2–4 Jahre) |

| Frachtkosteninflation stört die Lagerzyklen des Einzelhandels | -0.4% | National, am stärksten an der Westküste und im ländlichen Vertrieb | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile TiO₂-Preise belasten die Margen

Chemours und Tronox kontrollieren einen erheblichen Teil des globalen TiO₂-Angebots, und ihre chlorierungsbasierten US-Anlagen setzen Formulierer sowohl Energieschwankungen als auch strengeren Umweltauflagen aus[2]Chemours Company, "Titandioxid-Marktupdate Q2 2025," chemours.com. Die Pigmentpreise bleiben im Vergleich zu den Niveaus vor 2020 erhöht. Während Masco seine Margen durch Absicherung und den Einsatz von Füllstoffsubstituten erfolgreich verbessert hat, schränkt die verminderte Deckkraft dieser Substitute das Ausmaß ein, in dem Calciumcarbonat oder Kaolin TiO₂ in hochwertigen Innenfarben ersetzen kann.

Frachtkosteninflation belastet Händlerlager

Unabhängige Händler, die mit erhöhten Stückguttarifen (LTL) konfrontiert sind, sind gezwungen, ihr Betriebskapital zu stärken, um Lagerengpässe zu vermeiden. Die Übernahme von SRS Distribution durch Home Depot ermöglicht es dem Unternehmen, Auftragnehmern Lieferungen am nächsten Tag zu versprechen. Sherwin-Williams hingegen mildert mit seinem Eigengeschäftsmodell eingehende Volatilität, kämpft aber weiterhin mit erhöhten Dieselzuschlägen. Im Jahr 2024 verzögerten Hafenstaus an der Westküste Importe von Spezialharzen und verlängerten die Vorlaufzeiten für Hochleistungsbeschichtungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harztyp: Polyurethan erweitert die Schutzleistung

Im Jahr 2025 dominierten Acrylharze mit 36,18 % des Harzverbrauchs im Markt für Farben und Beschichtungen in den Vereinigten Staaten, dank geringem Geruch und schneller Trocknung bei Heimwerkeranwendungen. Polyurethan ist bis 2031 für eine CAGR von 5,16 % vorgesehen und übertrifft damit alle anderen Harze, da Brücken-, Marine- und Industrienutzer Abrieb- und Chemikalienbeständigkeit priorisieren. Die Alkydnachfrage schrumpft weiterhin unter VOC-Beschränkungen, bleibt jedoch für penetrierende Holzbeizen relevant. Epoxid dominiert bei Schwerlastgrundierungen und Bodenbeschichtungen und profitiert von Investitionen in Brücken und Offshore-Windkraft. Polyester, ein wesentlicher Bestandteil von Pulverbeschichtungen, gewinnt durch die Produktion von Haushaltsgeräten und Möbeln, unterstützt durch BASFs neue Neopentylglykol-Versorgung, die den Produkt-Kohlenstoff-Fußabdruck senkt.

Andere Chemikalien wie Vinyl, Silikon und Fluorpolymere füllen Nischenrollen. Arkemas PVDF-Kapazitätserweiterung in Kentucky unterstützt Hochhausfassaden, die UV-Beständigkeit benötigen. Silikonharze von Dow und Wacker Chemie AG ermöglichen wärmebeständige Oberflächen an Abgassystemen, während Fluorpolymer-Decklacke EV-Batteriegehäuse gegen Elektrolytaustritte schützen. Maßgeschneiderte Polymerarchitekturen vervielfachen daher die Formulierungskomplexität, hemmen die Rohstoffisierung und erhöhen die Wechselkosten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Wasserbasierte Beschichtungen dominieren den Wandel zu niedrigen Emissionen

Wasserbasierte Systeme machten im Jahr 2025 68,24 % des Volumens im Markt für Farben und Beschichtungen in den Vereinigten Staaten aus und weisen bis 2031 die schnellste CAGR-Prognose von 5,36 % auf. Lösemittelbasierte Beschichtungen bedienen weiterhin Nischen in der Luft- und Raumfahrt, im Schiffbau und bei Schwermaschinerie, wo Feuchtigkeitstoleranz und Kaltspritzeigenschaften die Emissionsnachteile überwiegen. Pulverbeschichtungen, lösemittelfrei und mit 95 % Transfereffizienz, setzen sich bei Metallmöbeln und Haushaltsgeräten durch, während UV-härtbare Beschichtungen dank sofortiger Aushärtung und minimalem Energieverbrauch in Holzböden und Verpackungen vordringen.

Die Variation nach Endverwendung ist ausgeprägt: Architekturinnenräume sind nahezu vollständig auf Latexbasis, Automobil-OEM verwendet hybride Filmstapel, und die industrielle Instandhaltung setzt auf hochfeste Epoxide. Regulatorische Verschärfungen durch die EPA und staatliche Luftqualitätsbehörden treiben weiterhin Forschungs- und Entwicklungsmittel in Richtung wasserbasierter und UV-Chemikalien, die mit lösemittelbasiertem Glanz und Kratzbeständigkeit mithalten können. Hersteller, die diese Umstellungen beherrschen, sichern sich Markenwert bei nachhaltigkeitsorientierter Beschaffung.

Nach Vertriebskanal: Baumärkte beschleunigen die Gewinnung von Auftragnehmern

Firmeneigene Filialen repräsentierten 40,66 % des Umsatzes im Jahr 2025, gestützt durch Sherwin-Williams' Netzwerk von 4.800 Filialen. Baumärkte verzeichnen jedoch bis 2031 eine CAGR von 7,04 %, die schnellste unter allen Kanälen, nachdem sie in Profi-Schalter, Mengenpreise und Same-Day-Fulfillment investiert haben. Home Depots SRS-Übernahme fügt Dach- und Trockenbauversorgungslinien hinzu, die natürlich Farbe bündeln und die Relevanz des Einzelhändlers für Auftragnehmer erweitern. Unabhängige Händler verteidigen ihren Anteil mit individuellem Tönen, Kredit und technischer Beratung, aber die Frachtinflation drückt ihre dünnen Margen.

Der digitale Handel bleibt im Markt für Farben und Beschichtungen in den Vereinigten Staaten bescheiden, gehemmt durch die Komplexität der Farbanpassung und Gefahrgutversandbeschränkungen. Dennoch schätzen Auftragnehmer Click-and-Collect für wiederkehrende Artikel, was Hersteller dazu veranlasst, Online-Konfiguratoren zu verfeinern, die mit den Tönsystemen der Filialen synchronisiert sind.

Nach Endverbraucherbranche: Architekturbeschichtungen behalten ihre Vorrangstellung

Architekturanwendungen lieferten 45,12 % des Umsatzes im Jahr 2025 und weisen eine CAGR von 5,02 % auf, abhängig von Renovierungen und dem Mehrfamilienhausbau. Automobilbeschichtungen profitieren von Elektrofahrzeug-Baureihen, die die Anzahl der Lackschichten erhöhen und leitfähige Grundierungen einführen, auch wenn die Volumina bei der Kollisionsreparatur zurückgehen. Die Nachfrage nach Holzoberflächen steigt mit Möbel- und Schrankbestellungen, wo wasserbasierte und UV-Lacke das Brandrisiko in Werken reduzieren. Das Wachstum bei Schutzbeschichtungen beschleunigt sich durch Infrastrukturausgaben und Offshore-Windtürme, die 25-jährige Korrosionsgarantien benötigen.

Allgemeine Industrie- und Transportbeschichtungen setzen Pulver und hochfeste Polyurethane für Maschinen, Eisenbahnwaggons und Busse ein und balancieren schnelle Durchlaufzeiten mit Haltbarkeitsanforderungen. Verpackungen führen den Wandel zu Bisphenol-A-freien Dosenbeschichtungen an, wo PPGs Innovel großen Getränkemarken hilft, neue Lebensmittelkontaktgrenzen zu erfüllen. AkzoNobel hat seine Accelshield-Reihe eingeführt, gestützt durch ein dediziertes Werk in Spanien, mit Fokus auf Nicht-Epoxid-Chemikalien.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der Markt für Farben und Beschichtungen in den Vereinigten Staaten spiegelt ausgeprägte regionale Rhythmen wider. Sun-Belt-Staaten wie Texas, Florida und die Carolinas dominieren die Architekturvolumina durch robuste Einfamilienhausstarts und Renovierungen. Fertigungszentren im Mittleren Westen in Michigan und Ohio treiben die OEM- und Industrienachfrage an, obwohl die Volatilität bei Elektrofahrzeuginvestitionen langfristige Prognosen trübt. Der Nordosten mit alternden Brücken und engen VOC-Obergrenzen unter 50 g/L bevorzugt emissionsarme wasserbasierte Systeme. Der South Coast Air Quality Management District Kaliforniens bleibt der Wegweiser für künftige nationale Standards und treibt landesweite Innovationen voran.

Luft- und Raumfahrtcluster im pazifischen Nordwesten rund um Seattle generieren stetige Aufträge für Hochleistungsgrundierungen und Dichtmittel; PPGs kommendes Werk in Shelby, North Carolina, zielt auf eine Just-in-Time-Versorgung für diese Programme ab. Der petrochemische Gürtel der Golfküste ist auf mehrschichtige Epoxide und Polyurethane angewiesen, die Salzwasser und Schwefelwasserstoff widerstehen, was ihn zur größten Region für Schutzbeschichtungen macht. Unabhängige Händler bündeln hier oft Beschichtungen mit Strahlreinigungsdienstleistungen und vertiefen lokale Ökosysteme.

Gebiete im Mountain West und in den Great Plains sehen sich langen Frachtrouten gegenüber, was die Landekosten erhöht und Genossenschaften dazu veranlasst, Mehrzweck-Landmaschinenfarben zu bevorraten. Offshore-Windprojekte von Massachusetts bis Virginia erschließen eine neue Nische für NORSOK-konforme Systeme, die für 25-jährige Tauchbedingungen ausgelegt sind, und positionieren Anbieter, die technische Vor-Ort-Audits anbieten können, um Preisprämien zu erzielen. Bundesinfrastrukturförderungen verlagern Beschichtungslieferungen weiter in Richtung der Bundesstaaten mit den dichtesten Brückensanierungsplänen.

Wettbewerbslandschaft

Der untersuchte Markt für Farben und Beschichtungen in den Vereinigten Staaten ist mäßig konsolidiert. Innovation konzentriert sich auf Nachhaltigkeit und Leistung. Durch maschinelles Lernen unterstützte Formulierung, exemplifiziert durch PPGs Deltron Premium Glamour Speed Klarlack, verkürzt die Zykluszeiten bei Luxusfahrzeugen. Selbstheilende Polymere, UV-Pulverharze und antimikrobielle Additive besetzen aktuelle Patentpipelines, obwohl die Kommerzialisierung auf komplexe regulatorische Freigaben angewiesen ist. Die Integration von Rohstoffen, insbesondere bei Harzen und Pigmenten, bietet Kostenpuffer gegen TiO₂- und Monomervolatilität und verschafft großen Marktteilnehmern einen dauerhaften Vorteil gegenüber regionalen Spezialisten.

Marktführer der Branche für Farben und Beschichtungen in den Vereinigten Staaten

The Sherwin-Williams Company

PPG Industries, Inc.

RPM International Inc.

Axalta Coating Systems, LLC

Masco Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: PPG Industries, Inc. gab seinen Plan bekannt, 380 Millionen USD zu investieren, um ein neues Fertigungswerk für Luft- und Raumfahrtbeschichtungen und Dichtmittel in Shelby, North Carolina, zu errichten.

- Mai 2024: PPG Industries, Inc. stellte Pläne vor, 300 Millionen USD in fortschrittliche Fertigung in Nordamerika zu investieren, um die steigende Nachfrage nach Automobil-Farben und Beschichtungen zu bedienen.

Research Methodology Framework and Report Scope

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für Farben und Beschichtungen in den Vereinigten Staaten als alle lösemittelbasierten, wasserbasierten, Pulver- und UV-gehärteten flüssigen filmbildenden Materialien, die im Land für Architektur-, Automobil-OEM- und Nachbearbeitungs-, Holz-, allgemeine Industrie-, Schutz-, Transport- und Verpackungszwecke verkauft werden. Diese Materialien kombinieren Bindemittel, Pigmente, Lösemittel oder Wasser sowie funktionelle Additive, um Substrate zu schützen oder zu dekorieren, sobald ein gleichmäßiger Film gebildet wurde.

Ausschluss aus dem Umfang: Druckfarben, Klebstoffe und Rohharzkäufe werden außerhalb des Umsatzpools gehalten.

Segmentierungsübersicht

- Nach Harztyp

- Acryl

- Alkyd

- Polyurethan

- Epoxid

- Polyester

- Andere Harztypen

- Nach Technologie

- Wasserbasiert

- Lösemittelbasiert

- Pulverbeschichtung

- UV-Technologie

- Nach Vertriebskanal

- Firmeneigene Geschäfte

- Unabhängige Farbhändler

- Baumärkte und Heimwerkermärkte

- Direktvertrieb an Industrie-OEM

- E-Commerce

- Nach Endverbraucherbranche

- Architektur

- Automobil

- Holz

- Schutzbeschichtungen

- Allgemeine Industrie

- Transport

- Verpackung

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Interviews und strukturierte Umfragen mit Formulierern, Großhändlern, Heimwerkerhändlern und Einrichtungsspezifizierern in den Bundesstaaten des Mittleren Westens, des Sun Belt und der Küstenstaaten ermöglichten es uns, Volumenannahmen, typische Verkaufspreise und Technologieeinführungszeitpläne zu überprüfen. Erkenntnisse dieser Stakeholder, kombiniert mit Rückmeldungen von Regulierungsberatern zu bevorstehenden VOC-Schwellenwerten, schlossen Datenlücken, die öffentliche Statistiken nicht überbrücken konnten.

Desk-Research

Wir begannen mit Bundesdatensätzen wie den monatlichen Bauausgaben des US Census Bureau, den Autobahnstatistiken der Federal Highway Administration und den Tabellen zum persönlichen Verbrauch des Bureau of Economic Analysis, die grundlegende Nachfrageindikatoren liefern. Veröffentlichungen von Handelsverbänden der ACA, FEMA-Zollimportaufzeichnungen (HS-32-Serie) und Patentanalysen von Questel halfen dabei, technologische Verschiebungen hin zu Pulver- und VOC-armen Systemen zu erfassen. Wir nutzten auch Unternehmens-10-K-Berichte und Quartalsberichte, um Vertriebskanalaufteilungen zu benchmarken, während Dow Jones Factiva und D&B Hoovers ergänzende Nachrichten und Finanzdaten zur Validierung strategischer Kapazitätsbewegungen lieferten.

Da die Beschichtungsnachfrage mit makroökonomischen Bau- und Gebrauchsgüterzyklen korreliert, durchsuchten unsere Analysten außerdem frei zugängliche, von Fachleuten begutachtete Zeitschriften nach Studien zur Preiselastizität von Harzen und OEM-Lackierstraßen-Konversionsraten. Die aufgeführten Quellen sind illustrativ; viele weitere offene Repositorien wurden beim Aufbau und der Querprüfung des Datensatzes herangezogen.

Marktgröße und Prognose

Ein Top-down-Aufbau beginnt mit dem scheinbaren Verbrauch 2024 (inländische Produktion + Importe - Exporte), rekonstruiert aus der Pigmentproduktion des US Geological Survey und ITC-Handelscodes, der dann nach Endverwendung unter Verwendung von Wohnungsstarts, Leichtfahrzeugproduktion und Gewichten der industriellen Kapazitätsauslastung aufgeteilt wird. Bottom-up-Lieferantenaufstellungen und stichprobenartige Durchschnittspreis-mal-Volumen-Prüfungen für wichtige Harzkategorien bestätigen und verfeinern die Gesamtwerte und stellen sicher, dass die beiden Ansätze innerhalb einer Toleranz von 5 % konvergieren. Zu den modellierten Schlüsselvariablen gehören Wohnbaugenehmigungen, gewerbliche Flächenfertigstellungen, durchschnittliche Reparatur-Nachbearbeitungs-Arbeitsstunden, Titandioxid-Preisindizes und staatliche VOC-Regelungsphasen. Multivariate Regression mit Szenarioüberlagerungen prognostiziert die Nachfrage für 2025–2030, während Annahmebänder vor der Einfrierung mit Expertenkonsens abgeglichen werden. Datenlücken in Nischensegmenten (z. B. Marine) werden durch Penetrationsraten benachbarter Märkte interpoliert und durch Kanalprüfungen validiert.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden durch Varianzprüfungen anhand historischer Quoten und externer Signal-Dashboards überprüft; Anomalien lösen eine Überprüfung durch leitende Analysten und bei Bedarf schnelle Rückkontakte aus. Berichte werden jährlich aktualisiert, mit Ad-hoc-Aktualisierungen nach wesentlichen Ereignissen, damit Kunden stets die neueste kalibrierte Sichtweise erhalten.

Warum Mordors Ausgangsbasis für Farben und Beschichtungen in den USA vertrauenswürdig ist

Veröffentlichte Zahlen weichen oft voneinander ab, weil Unternehmen unterschiedliche Umfangsgrenzen, Preisbasen und Aktualisierungsrhythmen wählen. Unsere disziplinierte Definition, das Dual-Track-Modell und der jährliche Aktualisierungsrhythmus reduzieren diese Lücken.

Vergleichsbenchmark

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| 36,52 Milliarden USD | ||

| 32,94 Milliarden USD | Globale Unternehmensberatung A | Lässt DIY-E-Commerce-Umsätze aus und wendet niedrigere durchschnittliche Verkaufspreise an |

| 33,65 Milliarden USD | Fachzeitschrift B | Stützt sich hauptsächlich auf Volumenextrapolation, begrenzte Technologiestratifizierung |

| 35,70 Milliarden USD | Branchenverband C | Zählt nur inländische Produktion, schließt Fertigwarenimporte aus |

Diese Vergleiche zeigen, dass Mordors Ausgangsbasis, sobald Einzelhandelskanäle, importierte Fertigwaren und Preisentwicklung vollständig erfasst sind, höher liegt, aber dennoch gut innerhalb der beobachteten physischen Nachfrage bleibt, was Führungskräften einen ausgewogenen, transparenten Referenzpunkt für die Planung bietet.

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Farben und Beschichtungen in den Vereinigten Staaten bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 einen Wert von 46,92 Milliarden USD erreicht, mit einer CAGR von 4,28 % ausgehend von 38,05 Milliarden USD im Jahr 2026.

Welcher Harztyp wächst am schnellsten?

Polyurethan führt mit einer prognostizierten CAGR von 5,16 % bis 2031 aufgrund seiner überlegenen Haltbarkeit bei Schutzanwendungen.

Warum gewinnen wasserbasierte Beschichtungen Marktanteile?

Strengere VOC-Vorschriften und unternehmerische Kohlenstoffziele drängen Formulierer und Käufer zu emissionsarmen wasserbasierten Systemen, die im Jahr 2025 bereits 68,24 % des Volumens ausmachen.

Was treibt den Umsatz über Baumärkte an?

Erweiterte Profi-Auftragnehmer-Programme, Lieferung auf die Baustelle und Click-and-Collect-Dienste stützen die CAGR-Prognose des Segments von 7,04 %.

Wie beeinflusst die Bundesinfrastrukturfinanzierung die Nachfrage?

Die Mittelzuweisung für Straßen und Brücken verlängert die Auftragspipelines für Hochleistungsschutzbeschichtungen mit 25-jährigen Lebensdaueranforderungen.

Seite zuletzt aktualisiert am: