Marktgröße und Marktanteil für Farben und Beschichtungen in den Vereinigten Arabischen Emiraten (VAE)

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

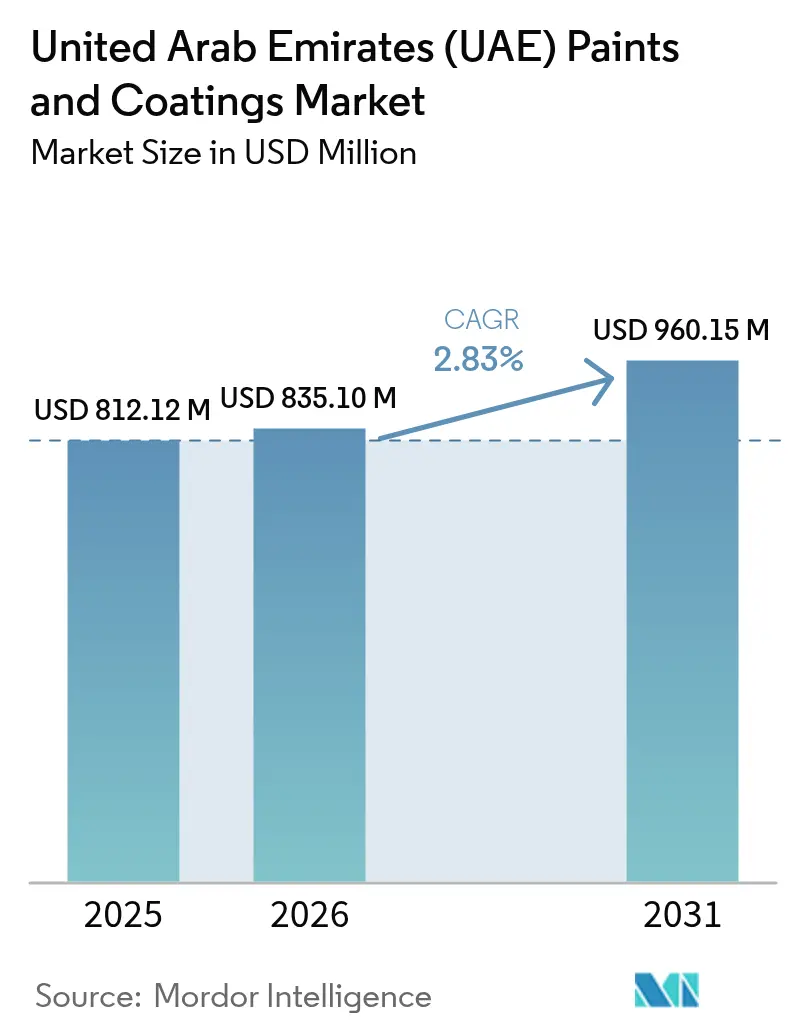

| Marktgröße im Basisjahr (2025) | 812.12 Millionen US-Dollar |

| Marktgröße (2026) | 835.10 Millionen US-Dollar |

| Marktgröße (2031) | 960.15 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.83% CAGR |

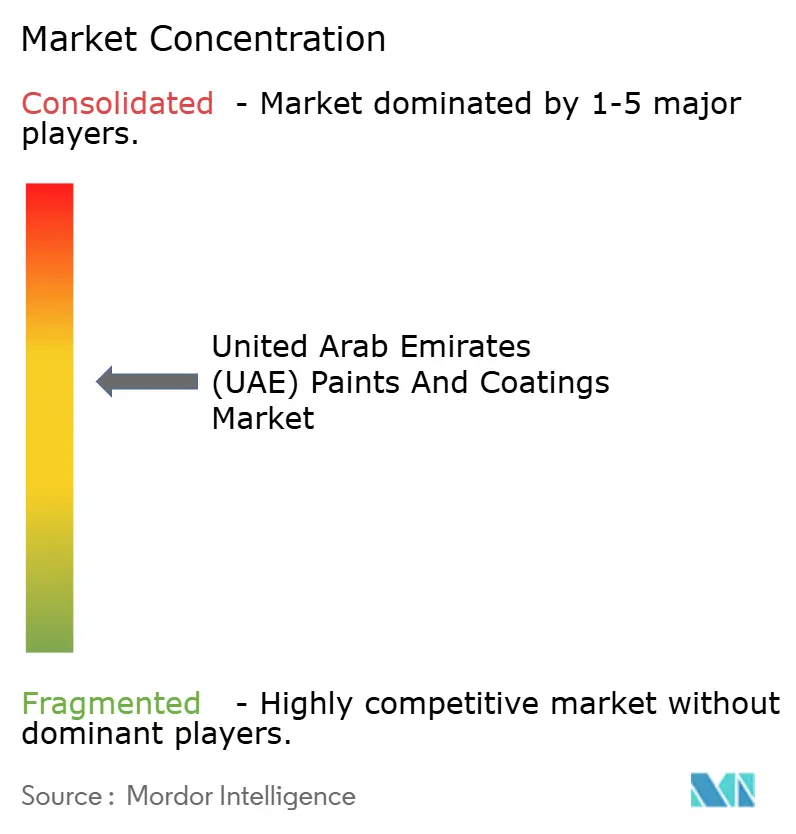

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Farben und Beschichtungen in den Vereinigten Arabischen Emiraten (VAE) von Mordor Intelligence

Die Marktgröße für Farben und Beschichtungen in den Vereinigten Arabischen Emiraten wird voraussichtlich von 812,12 Millionen USD im Jahr 2025 auf 835,10 Millionen USD im Jahr 2026 steigen und bis 2031 einen Wert von 960,15 Millionen USD erreichen, mit einer CAGR von 2,83 % über den Zeitraum 2026–2031. Das Programm „Operation 300bn” und das In-Country-Value-Programm (ICV) lenken die staatliche Beschaffung auf inländische Lieferanten[1]U.AE, "Operation 300bn," u.ae . Infolgedessen verlagern globale Formulierer ihre Strategie von Importmodellen hin zur Errichtung kapitalintensiver Produktionsstätten in den VAE. Die Nachfrage wird zusätzlich durch Initiativen wie die VOC-Obergrenzen der TG-04-Richtlinie der Dubai Municipality, Zertifizierungen der Abu Dhabi Quality and Conformity Commission sowie eine umfangreiche Infrastrukturpipeline angekurbelt. Diese Pipeline priorisiert wasserbasierte Systeme und fortschrittliche Schutztechnologien. ADNOC treibt ebenfalls Fortschritte mit einem erheblichen Budget zur Verlängerung der Anlagenlebensdauer voran. Diese Strategie fördert den verstärkten Einsatz von Epoxid-, Polyurethan- und passiven Brandschutzbeschichtungen, die für ihre verlängerten Wartungszyklen bekannt sind. Darüber hinaus erhöhen Branchenführer wie Jotun, Asian Paints und Delta Coatings ihre Kapazitäten. Dieser Schritt unterstreicht ihr Vertrauen in den Markt für Farben und Beschichtungen in den VAE, der darauf vorbereitet ist, einen Anstieg der lokalen Produktion aufzunehmen und dabei strenge Umweltstandards und Projektzeitpläne einzuhalten.

Wichtigste Erkenntnisse des Berichts

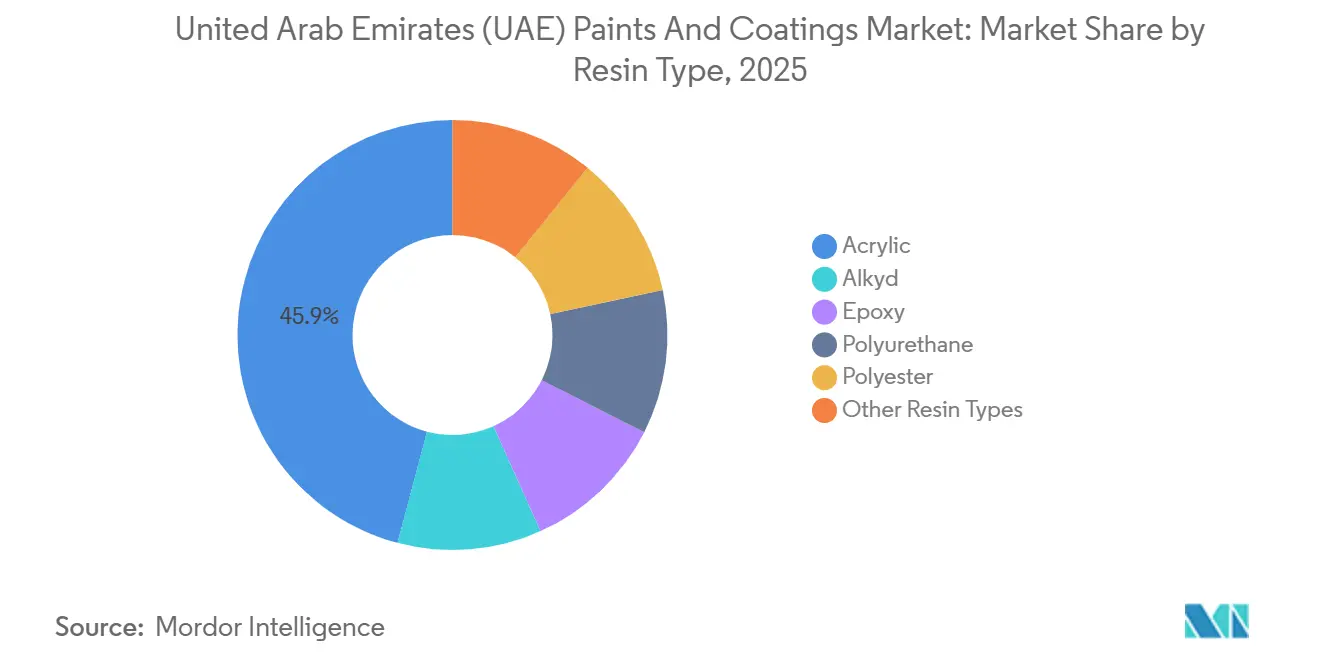

- Nach Harztyp hielten Acrylsysteme im Jahr 2025 einen Marktanteil von 45,88 % am Markt für Farben und Beschichtungen in den Vereinigten Arabischen Emiraten, während Polyurethanformulierungen bis 2031 voraussichtlich mit einer CAGR von 2,86 % wachsen werden.

- Nach Technologie entfielen wasserbasierte Farben im Jahr 2025 auf 47,22 % des Volumens und verzeichnen bis 2031 die höchste CAGR von 3,73 %.

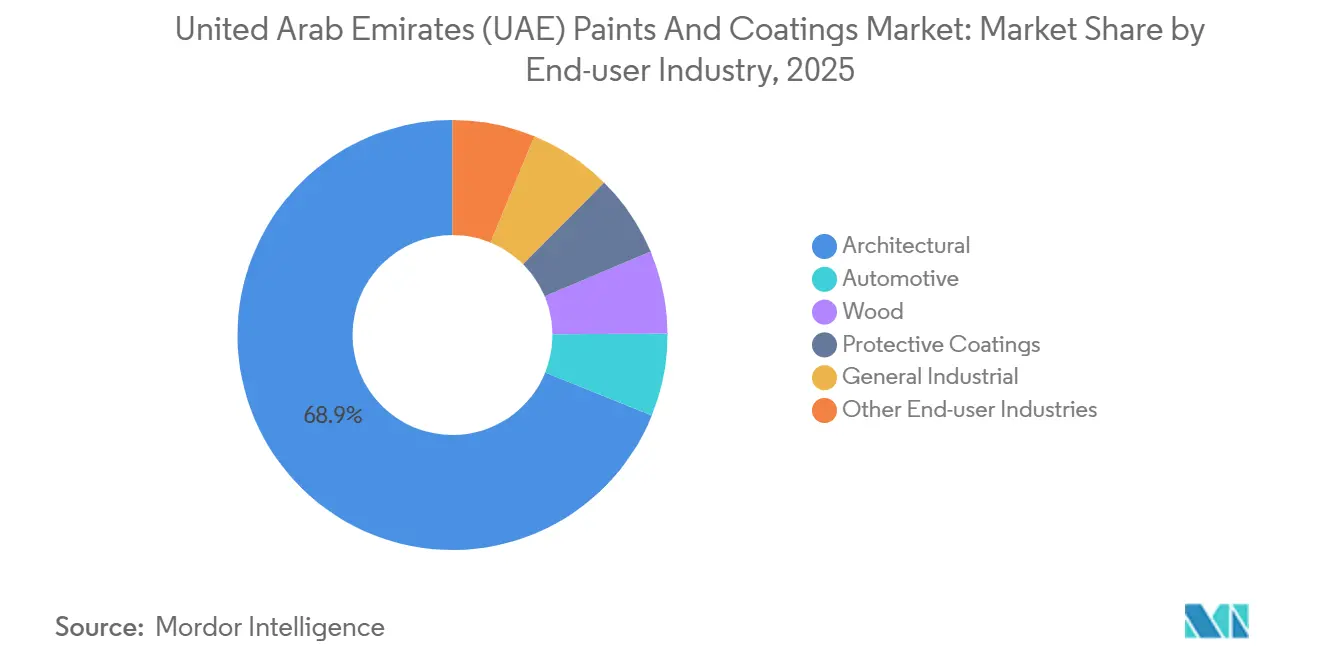

- Nach Endverbraucherbranche generierten Architekturanwendungen im Jahr 2025 68,89 % des Umsatzes, während Industriebeschichtungen mit einer CAGR von 3,05 % bis 2031 das stärkste Wachstum verzeichnen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Markt für Farben und Beschichtungen in den Vereinigten Arabischen Emiraten (VAE)

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Projekte zur Verlängerung der Lebensdauer von Öl- und Gasanlagen | +0.50% | Abu Dhabi, Offshore-Zonen, Industriecluster der Nördlichen Emirate | Mittelfristig (2–4 Jahre) |

| Regulierungsbedingte Verlagerung zu wasserbasierten Farben und Farben mit niedrigem VOC-Gehalt | +0.70% | Dubai, Abu Dhabi, Sharjah (kommunale Durchsetzungszonen) | Kurzfristig (≤ 2 Jahre) |

| Kulturtouristische Megaprojekte mit Bedarf an Spezialfinishes | +0.40% | Dubai, Abu Dhabi (Wahrzeichen-Bezirke) | Langfristig (≥ 4 Jahre) |

| Luxuswohnimmobilien und DIFC-Ausbauboom | +0.30% | Dubai (DIFC, Palm Jumeirah, Dubai Marina, Downtown) | Mittelfristig (2–4 Jahre) |

| Anreize aus den „Projekten der 50” für lokale Beschichtungswerke | +0.60% | National, mit Schwerpunkt in den Freizonen von Abu Dhabi, Dubai und Sharjah | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Projekte zur Verlängerung der Lebensdauer von Öl- und Gasanlagen

ADNOC priorisiert die Verlängerung der Betriebsdauer von Offshore-Plattformen, Unterwasserpipelines und Lagertanks gegenüber deren vollständigem Ersatz. Das Unternehmen setzt zunehmend auf modernste Schutzlösungen, darunter nanotechnologisch angereicherte Epoxide, selbstheilende Polyurethane und feuchtigkeitshärtende Systeme. Diese fortschrittlichen Lösungen können unter Hochfeuchtigkeitsbedingungen eingesetzt werden und umgehen dabei Taupunktbeschränkungen. Fallstudien aus Belbazem und Fujairah unterstreichen den Erfolg von Petrolatum-Umhüllungen und lösemittelfreien Epoxiden bei der deutlichen Verlängerung von Inspektionsintervallen. Darüber hinaus minimieren die Unterwasserepoxide von ALOCIT, eine Art feuchtigkeitshärtende Beschichtung, Ausfallzeiten bei Reparaturen in der Spritzwasserzone. Dieser Vorteil wird noch deutlicher, wenn man bedenkt, dass die Kosten für Gerüstbau oder Trockendock die Materialkosten übersteigen können. Infolgedessen bevorzugt der Markt für Farben und Beschichtungen in den Vereinigten Arabischen Emiraten zunehmend Produkte, die Lebenszykluseinsparungen versprechen, insbesondere angesichts der anspruchsvollen Betriebsbedingungen in der Region.

Regulierungsbedingte Verlagerung zu wasserbasierten Farben und Farben mit niedrigem VOC-Gehalt

Die TG-04-Verordnung der Dubai Municipality begrenzt VOC-Emissionen sowohl für Innen- als auch für Außenanwendungen[2]Dubai Municipality, "Technical Guide TG-04," dm.gov.ae . Abu Dhabi verlangt unterdessen eine Drittpartei-Zertifizierung für jede verkaufte Charge. Compliance-Prüfungen sowie Strafen für Einzelhändler stellen eine Herausforderung dar, insbesondere für nicht geprüfte Importe. Im Juni 2025 erhielt Asian Paints die TG-04-Zulassung für sein Produkt SmartCare CureAssure, was den Einstieg in staatliche Wohnbauprojekte ermöglichte. Terracos EcoLife-Reihe erfüllt nicht nur strenge Ultra-Niedrigemissionsstandards, sondern hilft Entwicklern auch dabei, Al-Sa'fat- und LEED-Punkte zu erzielen und gleichzeitig die Langlebigkeit zu gewährleisten. Dows Primal-Bindemittel ermöglichen es Formulierern, sehr niedrige VOC-Werte zu erreichen, ohne die Scheuerbeständigkeit zu beeinträchtigen. Diese Branchenentwicklungen stärken die Nachfrage nach wasserbasierten Produkten und fördern das Wachstum im Markt für Farben und Beschichtungen in den Vereinigten Arabischen Emiraten.

Kulturtouristische Megaprojekte mit Bedarf an Spezialfinishes

Wahrzeichen wie das Museum der Zukunft und der geplante Dubai Creek Tower setzen zunehmend auf fortschrittliche Beschichtungen. Diese Beschichtungen sind unerlässlich, um Herausforderungen wie UV-Strahlung, thermische Schwankungen von 10 bis 50 Grad Celsius und abrasive Sandstürme zu bewältigen. Infolgedessen haben sich Polyurethan- und Fluorpolymer-Deckschichten mit Langzeitgarantien als bevorzugte Wahl etabliert. In den letzten Jahren verzeichnete Caparol einen Umsatzanstieg, der größtenteils auf seine Fassadendämmsysteme zurückzuführen ist, die Energieeffizienz und visuelle Attraktivität gekonnt miteinander verbinden. Terracos Flexicoat Thermo kühlt nicht nur die Dachtemperaturen und reduziert damit den Klimatisierungsbedarf, sondern unterstützt auch das ehrgeizige Netto-Null-2050-Ziel der VAE. Auf einem anderen Gebiet erweitert Jotuns Jotachar 1709XT mit seiner Kohlenwasserstofffeuer-Sicherheitszertifizierung den Anwendungsbereich passiver Brandschutzlösungen für Flughäfen und Verkehrsknotenpunkte und hebt damit die Sicherheitsstandards im Markt für Farben und Beschichtungen in den Vereinigten Arabischen Emiraten an.

Luxuswohnimmobilien und DIFC-Ausbauboom

In Dubai entscheiden sich Premiumwohnungen und Büros der Klasse A zunehmend für geruchsarme, schnell überstreichbare und antimikrobielle Oberflächen. Diese Entscheidungen steigern nicht nur die Ästhetik, sondern erfüllen auch die Luftqualitätsstandards des WELL Building Standard. Terracos polierte Putze, die aus recycelten Materialien hergestellt werden, gewinnen aufgrund ihrer visuellen Attraktivität an Aufmerksamkeit. Andererseits bietet VIP Coatings VOC-freie Abdichtungsmittel an, die Balkone dauerhaft schützen – ein entscheidender Faktor für die Erhaltung der Wiederverkaufswerte. Angesichts der aktuellen Arbeitskräfteengpässe setzen Auftragnehmer verstärkt auf vorgefertigte Module. Dieser Trend hat zu einem Anstieg der Nachfrage nach werkseitig aufgetragenen Beschichtungen geführt, die so konzipiert sind, dass sie Transporterschütterungen standhalten, ohne Nachbesserungen zu erfordern. Handycoats gebrauchsfertige Verbindungen ermöglichen schnelle Level-5-Trockenbauoberflächen in einer einzigen Schicht. Solche Effizienzgewinne beschleunigen nicht nur die Projektübergaben, sondern stärken auch den Markt für Farben und Beschichtungen in den Vereinigten Arabischen Emiraten, selbst angesichts von Arbeitskräfteherausforderungen.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile TiO₂- und Petrochemie-Rohstoffpreise | -0.40% | National (betrifft alle Formulierer und Importeure) | Kurzfristig (≤ 2 Jahre) |

| Feuchtigkeits- und Hitzezyklus-Versagen am Golf | -0.20% | Küstenzonen (Dubai, Abu Dhabi, Sharjah, Fujairah) | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Applikatoren | -0.30% | National, akut in den Bauzonen von Dubai und Abu Dhabi | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile TiO₂- und Petrochemie-Rohstoffpreise

Die Spotpreise für Titandioxid haben erhebliche Schwankungen erfahren, was Formulierer unter Druck setzt, die an Festpreisausschreibungen gebunden sind. Dies ist auf verschärfte chinesische Exportquoten und steigende Schwefelsäurekosten zurückzuführen. Im Sektor für Farben und Beschichtungen der Vereinigten Arabischen Emirate haben kleinere Produzenten, die auf Spotlieferungen angewiesen sind, aufgrund von Aufpreiszahlungen einen Margenrückgang erlebt. Während das neue Vorhaben von FP-Pigments in Abu Dhabi darauf abzielt, die Versorgung bis 2027 zu stabilisieren, reduzieren viele Formulierer proaktiv den Titandioxideinsatz und setzen stattdessen auf Streckmittelpigmente und optische Aufheller. Gleichzeitig wirken sich Schwankungen bei Propylen, Ethylen und Aromaten auf die Kostenstrukturen von Acrylaten, Vinylacetat und Alkyden aus, was eine Verlagerung hin zu biobasierten Harzen trotz ihrer höheren Preise begünstigt.

Feuchtigkeits- und Hitzezyklus-Versagen am Golf sowie Mangel an qualifizierten Applikatoren

In den heißen Sommermonaten, wenn die Luftfeuchtigkeit über 90 % steigt und Stahltemperaturen 50 Grad Celsius erreichen, sind die sicheren Anwendungsfenster für herkömmliche Zweikomponenten-Epoxide und Polyurethane stark eingeschränkt. Einkomponentige feuchtigkeitshärtende Polyharnstoffsysteme bieten eine Lösung für diese Herausforderungen; ihre breite Einführung hängt jedoch von der Umschulung der Applikatoren ab. In den Vereinigten Arabischen Emiraten (VAE) setzen Auftragnehmer digitale Werkzeuge, Vorfertigung und Robotik ein, um dem Arbeitskräftemangel zu begegnen. Im Dezember 2025 eröffnete Delta Coatings ein Schulungszentrum, während Jotuns Certified Applicator Scheme eine Qualitätskontrolle von der Spezifikationsphase bis zur Inspektion gewährleistet. Angesichts dieser Entwicklungen ist es nicht überraschend, dass werkseitig aufgetragene Oberflächen auf modularen Paneelen den Markt für Farben und Beschichtungen in den Vereinigten Arabischen Emiraten zunehmend dominieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harztyp: Langlebigkeit treibt die Nachfrage nach Polyurethan an

Die Nachfrage nach Polyurethan steigt bis 2031 mit einer CAGR von 2,86 %, da Anlageneigentümer die Lebenszyklusleistung für Offshore-Stahl und Spritzwasserzonen priorisieren. Acrylate hielten 2025 einen Umsatzanteil von 45,88 %, dank einfacher Verarbeitung und Konformität mit den VOC-Vorschriften der TG-04. Während Epoxide etablierte Rollen bei Tankauskleidungen und Pipelines haben, sind sie für den UV-Schutz auf Polyurethan-Deckschichten angewiesen. Alkyds haben unterdessen stetig an Boden gegenüber den bevorzugten geruchsarmen, wasserbasierten Alternativen verloren. Jüngste Investitionen unterstreichen diesen Trend: Delta Coatings hat einen mit Solarenergie ausgestatteten Standort in Dubai eingerichtet, und Jotun hat seine Kapazitäten für Jotachar in Oman erweitert. Diese Schritte verdeutlichen das Engagement der Lieferanten für die Skalierung der Polyurethanforschung mit dem Ziel, ihre Position im Markt für Farben und Beschichtungen der VAE, insbesondere für Schutzanwendungen, zu festigen. Obwohl Nischenchemikalien wie Silikone und Fluorpolymere in extremen Umgebungen Premiumpreise erzielen, machen sie nach wie vor nur einen kleinen Teil des Gesamtumsatzes aus.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Wasserbasierte Systeme festigen ihre Führungsposition

Wasserbasierte Beschichtungen erzielten 2025 einen Umsatzanteil von 47,22 % und verzeichnen bis 2031 eine CAGR von 3,73 %, was die kommunale VOC-Durchsetzung und Grünes-Bauen-Programme widerspiegelt. Lösemittelbasierte Oberflächen behalten dort eine Stellung, wo chemische Beständigkeit und schnelles Abdunsten die Emissionsgrenzwerte überwiegen; kontinuierliche Verbesserungen bei wasserbasierten Bindemitteln verringern jedoch diesen Abstand. Pulverbeschichtungen, unterstützt durch neue Produktionslinien und Akquisitionen, bieten lokalen Architekten mehr Farboptionen für Aluminiumprofile. Hochfeststoff- und UV-härtende Varianten bleiben spezialisiert, gewinnen jedoch in den Bereichen Möbel und Elektronik an Sichtbarkeit. Infolgedessen wächst die Marktgröße für wasserbasierte Technologie im Markt für Farben und Beschichtungen in den Vereinigten Arabischen Emiraten bis 2031 schneller als jede andere Formulierungsklasse.

Nach Endverbraucherbranche: Infrastruktur treibt Industriebeschichtungen an

Industriesegmente – Schutz-, Marine- und allgemeine Fertigungsbeschichtungen – werden voraussichtlich mit einer CAGR von 3,05 % im Prognosezeitraum 2026–2031 alle anderen Endverbraucher übertreffen, unterstützt durch ADNOC-Investitionen und ein Transportpaket im Wert von 170 Milliarden AED. Architekturfarben machten 2025 68,89 % des Umsatzes aus, angetrieben durch Hochhaus-Wohn- und Hotelbauvorhaben. Das Wachstum verlangsamt sich jedoch, da Arbeitskräftemangel bestimmte Projekte verzögert. Während Automobil- und Holzoberflächen im Inland Nischenpositionen einnehmen, stechen Schutzbeschichtungen für Offshore- und Petrochemieanlagen hervor, die häufig mit Premiummerkmalen wie zinkreichen Grundierungen und hochaufbauenden Epoxiden spezifiziert werden. Mit zunehmender Vorfertigung steigt die Nachfrage nach werkseitig aufgetragenen Pulvern und schnell härtenden wasserbasierten Systemen. Diese Innovationen gewährleisten nicht nur beschädigungsfreie Lieferungen, sondern verstärken auch den Schwung im Markt für Farben und Beschichtungen in den Vereinigten Arabischen Emiraten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Das Budget Dubais für 2026–2028 und das prognostizierte Bauwachstum unterstreichen das Engagement der Stadt für Megaprojekte, darunter Palm Jebel Ali und die Metro Blue Line. In Abu Dhabi steigern ADNOCs Kapitalvorhaben die Schutzvolumina, und der Louvre Abu Dhabi unterstreicht die Nachfrage nach Spezialfassaden, die Ästhetik und Langlebigkeit gekonnt miteinander verbinden. Sharjah, das seit 1977 Heimat von National Paints ist, fungiert als wichtiger Vertriebsknotenpunkt für die Nördlichen Emirate und nutzt dabei seine erfahrenen technischen Serviceteams.

Fertigungsaktivitäten verlagern sich zunehmend in Wirtschaftszonen. KEZAD hat langfristige Mietverträge sowohl mit Jotun als auch mit Asian Paints abgeschlossen, die beide ihre Präsenz in der Nähe des Khalifa-Hafens erheblich ausbauen. Gleichzeitig hat Dubai Industrial City Delta Coatings angezogen, das eine Forschungs- und Entwicklungseinrichtung 20 Minuten vom World Central Airport entfernt errichtet hat. Diese erstklassige Lage verkürzt die Zeit bis zur Verladung für Exporte nach Afrika und Südasien erheblich. Darüber hinaus ziehen Umm Al Quwain und Ras Al Khaimah mit Versorgungsrabatten energieintensive Pulverbeschichtungslinien an und erweitern damit das geografische Versorgungsspektrum.

Die Küstenfeuchtigkeit, die bekanntermaßen die Korrosion beschleunigt, treibt einen Anstieg der Nachfrage nach Premium-Epoxiden, Polyurethanen und Fluorpolymeren an, insbesondere solchen mit verlängerten Garantien. Während Binnengebiete für Wohnzwecke nach wie vor kostengünstige Acrylate bevorzugen, ermöglicht die logistische Synergie, dass Produktionsstätten in KEZAD oder Dubai Industrial City beide klimatischen Anforderungen kompetent erfüllen. Diese sich verändernden Trends verdeutlichen, dass der Markt für Farben und Beschichtungen in den Vereinigten Arabischen Emiraten trotz seiner geografischen Konzentration durch ein robustes Netzwerk aus mehreren Standorten und Just-in-time-Lieferketten gestärkt wird.

Wettbewerbslandschaft

Der Markt für Farben und Beschichtungen in den Vereinigten Arabischen Emiraten ist mäßig konsolidiert. Multinationale Konzerne wie Jotun, PPG, Akzo Nobel, Sherwin-Williams, Nippon Paint und Asian Paints verfügen über erhebliches Markenwert. Sie stehen jedoch vor Herausforderungen durch Beschaffungsvorschriften, die staatliche Ausschreibungen an lokale Kapazitäten knüpfen. Jotuns neues Werk in KEZAD soll die Produktion steigern, den Betrieb rationalisieren und grenzüberschreitende Verzögerungen für Kunden in den Bereichen Bau und Energie reduzieren. Ebenso hat Asian Paints in eine zweite Anlage in den VAE investiert, um lokale Strategien zur Erfüllung der ICV-Scorecards und zur Beschleunigung von Lieferungen zu unterstützen.

Lokale Akteure wie National Paints, RAK Paints und Terraco behalten ihren Vorteil durch Agilität bei der Farbabstimmung und Vor-Ort-Dienstleistungen. Aufstrebende Unternehmen wie Delta Coatings und Qemtex erschließen Nischen und profitieren dabei von technischem Fachwissen und Exportanreizen. FP-Pigments strebt eine vorgelagerte Integration mit seinem neuen Pigmentprojekt an, um sich nach der Inbetriebnahme vor TiO₂-Preisschwankungen zu schützen. Die digitale Landschaft entwickelt sich weiter; da die meisten Auftragnehmer nun BIM-Objekte und EPD-Daten anfordern, reagieren Lieferanten, indem sie Compliance-Dokumentation in ihre Produktbibliotheken integrieren. Im Markt für Farben und Beschichtungen in den Vereinigten Arabischen Emiraten sind Zertifizierungen wie Dubais TG-04 und Abu Dhabis QCC unverzichtbar geworden. Anbieter ohne Drittpartei-Testzertifizierungen riskieren den Ausschluss von kommunalen Projekten, was den Fokus des Marktes auf Qualität unterstreicht.

Marktführer für Farben und Beschichtungen in den Vereinigten Arabischen Emiraten (VAE)

Jotun

Akzo Nobel N.V.

Caparol Paints

NATIONAL PAINTS FACTORIES CO. LTD.

PPG Industries Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Jotun Abu Dhabi hat einen 50-jährigen Grundstücksmietvertrag mit den Khalifa Economic Zones Abu Dhabi – KEZAD Group unterzeichnet, um eine hochmoderne Produktionsstätte für Farben und Beschichtungen in KEZAD Musaffah zu entwickeln. Das Projekt umfasst eine Investition von 113 Millionen EUR und wird eine Fläche von 83.177 Quadratmetern abdecken, was eine erhebliche Erweiterung der Präsenz des Unternehmens in der Region darstellt.

- November 2025: Asian Paints kündigte an, 340 Crore INR (ca. 38,04 Millionen USD) zu investieren, um eine neue Produktionsstätte in den Vereinigten Arabischen Emiraten zu errichten, was einen bedeutenden Schritt in der globalen Expansion des Unternehmens darstellt. Die neue Anlage, die eine Fläche von 100.000 Quadratmetern umfassen soll, wird eine jährliche Produktionskapazität von 55.800 Kilolitern haben.

Berichtsumfang des Marktes für Farben und Beschichtungen in den Vereinigten Arabischen Emiraten (VAE)

Farben und Beschichtungen werden in der Architektur-, Automobil-, Holz-, Industrie-, Transport- und Verpackungsbranche eingesetzt. Sie sind für verschiedene Anwendungen vorgesehen, wie Korrosionsschutz, Schadensvorbeugung, dekorative Zwecke und andere. Der Markt für Farben und Beschichtungen in den Vereinigten Arabischen Emiraten ist nach Harztyp, Technologie und Endverbraucherbranche segmentiert. Der Markt ist nach Harztyp segmentiert: Acryl, Alkyd, Polyurethan, Epoxid, Polyester und andere Harztypen. Nach Technologie ist der Markt in wasserbasiert, lösemittelbasiert, Pulver und andere Technologien segmentiert. Nach Endverbraucherbranche ist der Markt in Architektur, Automobil, Holz, Schutzbeschichtungen, allgemeine Industrie und andere Endverbraucherbranchen segmentiert. Für jedes Segment wurden die Marktgröße und -prognosen auf Basis des Umsatzes (in Millionen USD) erstellt.

| Acryl |

| Alkyd |

| Epoxid |

| Polyurethan |

| Polyester |

| Andere Harztypen |

| Wasserbasiert |

| Lösemittelbasiert |

| Pulverbeschichtungen |

| Andere Technologien |

| Architektur |

| Automobil |

| Holz |

| Schutzbeschichtungen |

| Allgemeine Industrie |

| Andere Endverbraucherbranchen |

| Nach Harztyp | Acryl |

| Alkyd | |

| Epoxid | |

| Polyurethan | |

| Polyester | |

| Andere Harztypen | |

| Nach Technologie | Wasserbasiert |

| Lösemittelbasiert | |

| Pulverbeschichtungen | |

| Andere Technologien | |

| Nach Endverbraucherbranche | Architektur |

| Automobil | |

| Holz | |

| Schutzbeschichtungen | |

| Allgemeine Industrie | |

| Andere Endverbraucherbranchen |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert hat der Markt für Farben und Beschichtungen in den Vereinigten Arabischen Emiraten im Jahr 2031?

Die Marktgröße für Farben und Beschichtungen in den Vereinigten Arabischen Emiraten beträgt 835,10 Millionen USD im Jahr 2026 und wird bis 2031 voraussichtlich 960,15 Millionen USD bei einer CAGR von 2,83 % erreichen.

Welches Technologiesegment wächst am schnellsten?

Wasserbasierte Beschichtungen wachsen mit einer CAGR von 3,73 %, angetrieben durch VOC-Vorschriften und Anreize für nachhaltiges Bauen.

Welcher Harztyp hat den größten Umsatzanteil im Jahr 2025?

Acrylharze führten mit einem Anteil von 45,88 % am Umsatz 2025.

Wie beeinflussen Bundespolitiken die lokale Produktion?

Das Programm „Operation 300bn” und das ICV-Programm verpflichten Lieferanten zur lokalen Fertigung, um Zugang zu Beschaffungsvolumina im Wert von 168 Milliarden AED zu erhalten, was neue Fabriken in KEZAD und Dubai Industrial City antreibt.

Welchen Herausforderungen stehen Formulierer in den Golfklimazonen gegenüber?

Hohe Luftfeuchtigkeit und Oberflächentemperaturen von 50 °C riskieren Blasenbildung und Haftungsverlust bei herkömmlichen Epoxiden und begünstigen eine Verlagerung zu feuchtigkeitshärtenden und wasserbasierten Systemen.

Warum gewinnen Pulverbeschichtungen an Bedeutung?

Energieeffiziente Linien in Umm Al Quwain und Sharjah versorgen Architekturaluminium, während die Null-VOC-Eigenschaften Projekten helfen, Grünes-Bauen-Standards zu erfüllen.

Seite zuletzt aktualisiert am: