Marktgröße und Marktanteil für Druckfarben in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 4.69 Milliarden US-Dollar |

| Marktgröße (2026) | 4.84 Milliarden US-Dollar |

| Marktgröße (2031) | 5.64 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.11% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Druckfarben in den Vereinigten Staaten durch Mordor Intelligence

Die Marktgröße für Druckfarben in den Vereinigten Staaten wird voraussichtlich von 4,69 Milliarden USD im Jahr 2025 und 4,84 Milliarden USD im Jahr 2026 auf 5,64 Milliarden USD bis 2031 anwachsen, was einer CAGR von 3,11 % zwischen 2026 und 2031 entspricht. Gesunde E-Commerce-Volumina, Workflows für den Druck auf Abruf und Nachhaltigkeitsvorgaben der Markeninhaber erweitern die Kundenbasis für migrationssichere ultraviolette (UV) LED-, wasserbasierte Flexodruck- und Elektronenstrahl-Chemikalien. Präferenzen für inländische Inhalte im Rahmen des Buy American Act veranlassen Formulierer, die Pigment- und Harzbeschaffung auf US-amerikanische Lieferanten zu verlagern, während Zölle auf chinesisches Titandioxid die Diversifizierung in algenbasierte und sojabasierte Alternativen beschleunigen. Gleichzeitig beschleunigen verschärfte bundesstaatliche und einzelstaatliche Obergrenzen für flüchtige organische Verbindungen (VOC) den Rückzug lösungsmittelintensiver Tiefdruckfarben zugunsten wasserbasierter und UV-Technologien. Die Kapitalausgaben der fünf größten Lieferanten – DIC (Sun Chemical), Flint Group, Siegwerk, Hubergroup und Sakata INX – zielen weiterhin auf UV-LED-Kapazitäten, biobasierte Harze und leitfähige Tintendispersionen ab, die Chancen im Bereich gedruckter Elektronik erschließen. Diese konvergierenden Kräfte dürften den Markt für Druckfarben in den Vereinigten Staaten bis 2031 auf einem stetigen Expansionskurs halten.

Wichtigste Erkenntnisse des Berichts

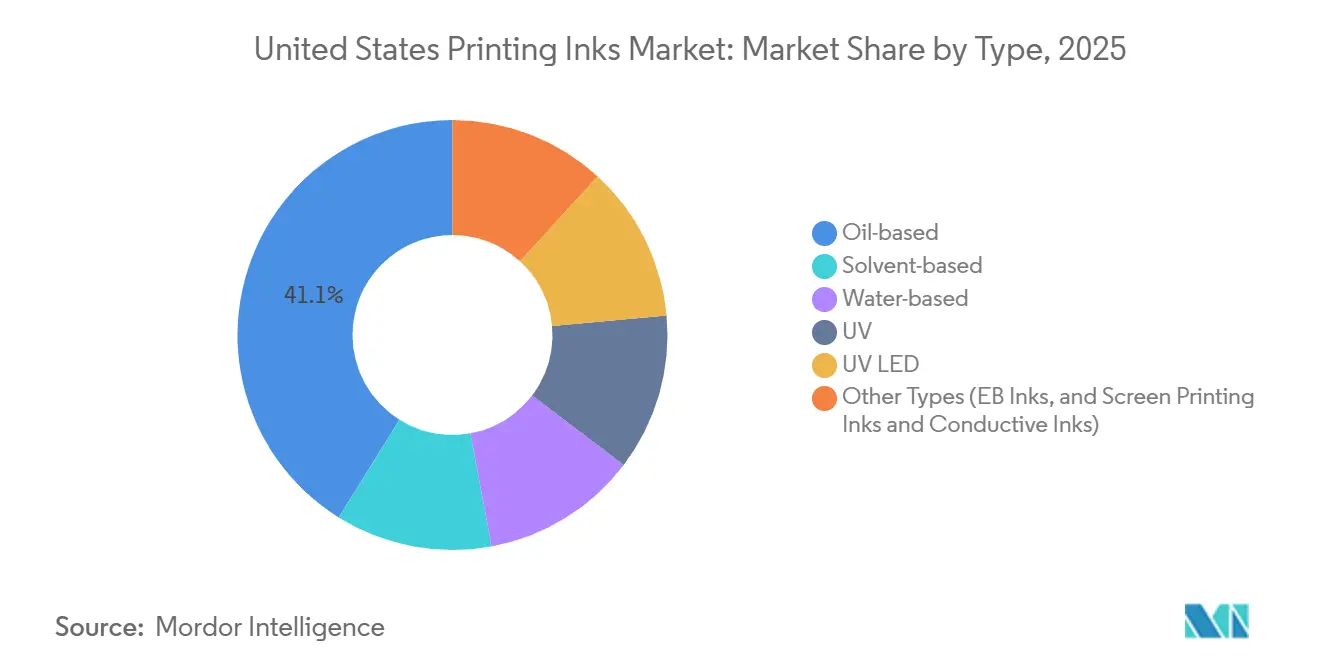

- Nach Typ hielten ölbasierte Farben im Jahr 2025 den größten Anteil von 41,12 % am Markt für Druckfarben in den Vereinigten Staaten, während Sonstige Typen im Prognosezeitraum (2026–2031) mit einer CAGR von 5,11 % am schnellsten wuchsen.

- Nach Druckverfahren hielt der Lithografie-Bogendruck im Jahr 2025 den führenden Anteil von 27,22 %; der Digitaldruck wird voraussichtlich mit einer segmentführenden CAGR von 4,92 % im Prognosezeitraum (2026–2031) expandieren.

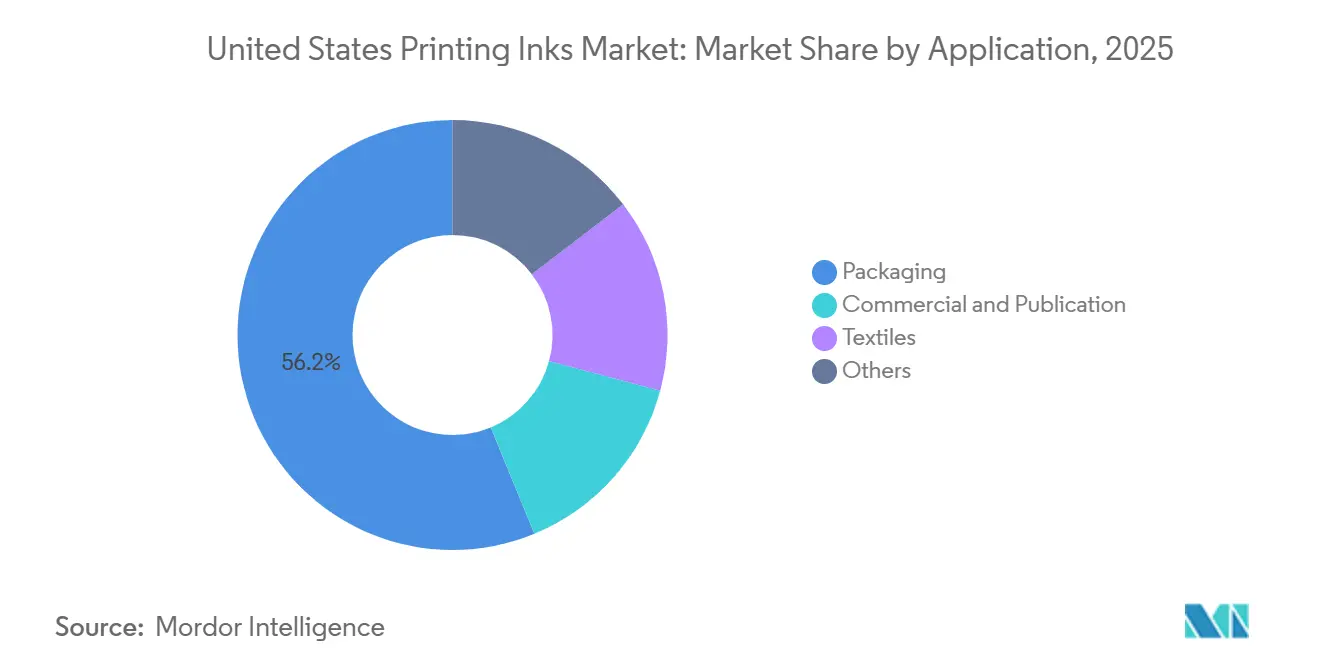

- Nach Anwendung dominierte Verpackung im Jahr 2025 mit einem Anteil von 56,23 % am Markt für Druckfarben in den Vereinigten Staaten und wird voraussichtlich auch die schnellste CAGR von 3,93 % im Prognosezeitraum (2026–2031) verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Druckfarben in den Vereinigten Staaten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum der Wellpappenverpackung durch E-Commerce | +0.8% | National, Logistikzentren in Texas, Kalifornien, Illinois | Mittelfristig (2–4 Jahre) |

| Wiederbelebter Buchdruck auf Abruf | +0.3% | National, Bildungsverlagszentren im Nordosten und Mittleren Westen | Kurzfristig (≤ 2 Jahre) |

| Migration der Markeninhaber zu migrationssicheren UV/LED-härtenden Farben | +0.6% | National, Verarbeiter von Verpackungen mit Lebensmittelkontakt | Mittelfristig (2–4 Jahre) |

| Bundesweite „Buy American”-Präferenzen für nachhaltige Druckfarben | +0.4% | National, Verteidigungs- und Infrastrukturverträge | Langfristig (≥ 4 Jahre) |

| Algenbasierte Pigmentpilotanlagen erreichen Kostenparität | +0.2% | National, Spezialverpackungen und Textilien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum der Wellpappenverpackung durch E-Commerce

Die Lieferungen von Wellpappkartons überstiegen im Jahr 2024 4,9 Milliarden USD, da Fulfillment-Center kleinere, häufigere Pakete für Direct-to-Consumer-Marken abwickelten[1]PRINTING United Alliance, „State of the Industry Report 2025”, printing.org. Wasserbasierte Flexodruckfarben dominieren, weil sie auf recyceltem Deckkarton schnell trocknen und die VOC-Grenzwerte (flüchtige organische Verbindungen) der Nationalen Emissionsstandards für gefährliche Luftschadstoffe (NESHAP) der Umweltschutzbehörde von 0,04 kg/kg Feststoffe einhalten. Variable-Data-Inkjet-Systeme gewinnen Marktanteile, indem sie QR-Codes und Werbegrafiken ohne Plattenwechsel drucken, und Lieferanten wie INX International berichten von zweistelligem Wachstum bei digitalen Druckfarben für Wellpappe. Amazons Zusage aus dem Jahr 2024, Kunststoffluftpolster zu entfernen, steigerte die Nachfrage nach Deckkarton und veranlasste Drucker, wässrige Dispersionen einzusetzen, die auf leichteren Substraten eine hohe Dichte erzielen. Zusammen dürften Nachhaltigkeitsvorgaben und Durchsatzanforderungen die Verpackungsvolumina bis 2031 über dem allgemeinen Wachstum des Marktes für Druckfarben in den Vereinigten Staaten halten.

Wiederbelebter Buchdruck auf Abruf

Der Druck auf Abruf erholte sich in den Jahren 2024–2025, als Verlage Lagerkosten reduzierten und die Nachfrage nach Nischentiteln über Hochgeschwindigkeits-Pigment-Inkjet-Bahnen deckten. Eine Branchenumfrage verzeichnete ein jährliches Wachstum von 10 %–20 % bei Bildungsaufträgen für den Druck auf Abruf, was auf schnelle Lehrplanaktualisierungen zurückzuführen ist. PRINTING United Alliance prognostiziert eine jährliche Expansion von 2,1 %–6,4 % für den kommerziellen Druck bis 2028, abhängig von der Einführung des digitalen Inkjet-Drucks. Toner bleibt der Standard für einfarbige Blöcke, doch wässriger Inkjet erfasst nun Farbeinlagen unter 500 Exemplaren und läuft mit 150 m/min. Buchdruckereien wie Walsworth fügten Inkjet-Linien hinzu, um Selbstverleger zu bedienen, während Tintenformulierer wässrige Dispersionen verfeinerten, um die Offsetdruckqualität zu erreichen und den aktualisierten Hazard Communication Standard der Behörde für Arbeitssicherheit und Gesundheitsschutz (OSHA) zu erfüllen.

Migration der Markeninhaber zu migrationssicheren UV/LED-härtenden Farben

Lebensmittel- und Pharmaunternehmen schreiben zunehmend Farben vor, die den Migrationsgrenzen der US-amerikanischen FDA und der EU-Verordnung 10/2011 entsprechen. Die UV-LED-Erweiterung von Flint Group im Wert von 150 Millionen USD stattet Schmalbahnlabel-Verarbeiter aus, um bei 40–60 °C zu härten und den Energieverbrauch um bis zu 70 % zu senken. Das Werk von Siegwerk in Michigan formuliert nun migrationssichere UV-Produkte, die Nestlé- und Unilever-Protokolle ohne Nachhärtungsgeruch bestehen. Elektronenstrahlfarben, kommerzialisiert von Energy Sciences Inc., eliminieren Fotoinitiatoren vollständig und entsprechen den Regeln der FDA (Food and Drug Administration) für den direkten Lebensmittelkontakt[2]Energy Sciences Inc., „EB Curing for Food Packaging”, ebeam.com. Hubergroup stärkte das Wertversprechen 2025 weiter durch die Einführung eines biobasierten UV-Harzes mit 70 % erneuerbarem Kohlenstoff. Strenge Markeninhaber-Audits verlagern daher Auflagenmengen von Lösungsmittel-Tiefdruck hin zu UV-LED- und Elektronenstrahl-Technologien.

Bundesweite „Buy American”-Präferenzen für nachhaltige Druckfarben

Die Aktualisierung der Federal Acquisition Regulation aus dem Jahr 2024 erhöhte die Mindestanforderungen an inländische Inhalte auf 55 % im Jahr 2026, steigend auf 75 % bis 2030. Beschaffungsbeamte wenden eine Preispräferenz von 20 % auf konforme Angebote an, und parallele Build America, Buy America-Regeln erstrecken sich auf Infrastrukturprogramme des Energieministeriums. Da Section-301-Zölle einen Zoll von 25 % auf chinesisches Titandioxid erheben, haben Pigmenthersteller wie DIC US-amerikanische Engpassbeseitigungsprojekte angekündigt, um die Versorgung zu lokalisieren. Das Algen-Schwarz von Living Ink Technologies, das in Colorado kultiviert wird, qualifiziert sich bereits als 100 % inländisch und ermöglicht es Verarbeitern, sowohl Zoll- als auch Nachhaltigkeitsbewertungen zu erfüllen. Es wird erwartet, dass diese Beschaffungspräferenzen inkrementelle Bundesvolumina in Richtung inländisch beschaffter, VOC-armer Systeme lenken.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfung der OSHA- und staatlichen VOC-Obergrenzen für den Lösungsmitteleinsatz | −0.4% | National, am strengsten in Kalifornien und im Nordosten | Kurzfristig (≤ 2 Jahre) |

| Risiko in der Pigmentlieferkette durch Handelsspannungen zwischen China und den USA | −0.5% | National, akut für TiO₂ und organische Verbindungen | Mittelfristig (2–4 Jahre) |

| Geplantes kalifornisches Verbot von Mikroplastik-Additiven | −0.3% | Kalifornien, potenzieller Übertragungseffekt auf Oregon und Washington | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung der OSHA- und staatlichen VOC-Obergrenzen für den Lösungsmitteleinsatz

Die Überarbeitung des Hazard Communication Standard aus dem Jahr 2024 verpflichtet zur Aktualisierung der Sicherheitsdatenblätter für Farben, die VOC-Schwellenwerte überschreiten. North Carolina begrenzte den VOC-Gehalt von Flexodruckfarben auf 25 Gew.-%, und die South Coast AQMD Rule 1171 setzt noch niedrigere Grenzwerte durch, obwohl Änderungen aus dem Jahr 2024 eine Mittelung der maximalen inkrementellen Reaktivität zur Einhaltung erlauben. Steigende Compliance-Kosten haben den mittleren einstelligen Marktanteil des Lösungsmittel-Tiefdrucks geschmälert, da Drucker auf wasserbasiertes Flexo umsteigen, das nun die Lösungsmittelhaftung auf Polyolefinen erreicht. Der NESHAP-Standard der EPA schränkt neue Publikations-Rotationstiefdruck-Installationen weiter auf 0,04 kg VOC pro kg Feststoffe ein. Insgesamt belasten diese Vorschriften die Margen für Lösungsmittelsysteme und beschleunigen die Einführung von UV-LED und wässrigen Technologien im gesamten Markt für Druckfarben in den Vereinigten Staaten.

Risiko in der Pigmentlieferkette durch Handelsspannungen zwischen China und den USA

Section-301-Zölle, die im Februar 2025 auf 10 %–60 % stiegen, belegen chinesisches Titandioxid mit einem Zoll von 25 % und ließen die Pigmentpreise im Jahr 2024 um 10 %–15 % steigen. DIC, Sun Chemical und kleinere Formulierer diversifizieren zu indischem TiO₂ und europäischen organischen Verbindungen, doch die Qualifizierung neuer Güten verlängert die Vorlaufzeiten und erhöht das Lagerrisiko. Spezielle Chinacridon- und Phthalocyanin-Pigmente bleiben China-zentriert und setzen leistungsstarke Verpackungsfarben plötzlichen Engpässen aus. Sun Chemicals Minderheitsbeteiligung an einem nicht-chinesischen TiO₂-Hersteller spiegelt den Branchenansturm wider, alternative Versorgungsbasen zu sichern. Bis Lokalisierungsprojekte hochgefahren sind, kann die Kostenvolatilität Produkteinführungen verzögern und Margen komprimieren, insbesondere bei pigmentdichten Tiefdruckformulierungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Ölbasierte Formulierungen sichern die lithografische Dominanz

Ölbasierte Farben mit einem Anteil von 41,12 % am Volumen von 2025 bilden das Fundament der Marktgröße für Druckfarben in den Vereinigten Staaten im lithografischen Offsetdruck, wo Emulgierungskontrolle und oxidative Härtung die Farbtreue auf beschichteten Kartons und Etiketten gewährleisten. Leinöl-, Sojaöl- und Mineralölträger liefern den Tack und die Rücktrocknung, die mehr als 15.000 installierte Bogendruckmaschinen benötigen. Wasserbasierte Qualitäten, nun im mittleren 20-%-Bereich, übertreffen das Gesamtwachstum, da die Haftung auf Polyethylen und Polypropylen historische Lösungsmittel-Benchmarks erreicht. Lösungsmittel-Tiefdruck erodiert weiter aufgrund von VOC-Grenzen und digitaler Verdrängung, während UV- und UV-LED-Farben, derzeit im hohen Teenager-Anteilsbereich, Hand in Hand mit Migrationsprüfungen der Markeninhaber expandieren.

Das Cluster Sonstige Typen – Elektronenstrahl-, Siebdruck- und leitfähige Formulierungen – macht eine bescheidene Basis aus, soll jedoch im Prognosezeitraum (2026–2031) mit einer CAGR von 5,11 % wachsen, der schnellsten im Portfolio. Elektronenstrahlfarben vermeiden Fotoinitiatoren und erhalten die FDA-Zulassung für den direkten Lebensmittelkontakt ohne kostspielige Migrationstests. Leitfähige Silberdispersionen von DuPont und Henkel ermöglichen die Rolle-zu-Rolle-Sensorproduktion und verknüpfen die Marktgröße für Druckfarben in den Vereinigten Staaten mit dem 5,8 Milliarden USD schweren Markt für gedruckte Elektronik im Jahr 2024. Siebdrucktextilien profitieren ebenfalls, da hybride Rotationssiebdruck-Inkjet-Linien Durchsatz mit variablen Daten verbinden und inkrementelle Tintenmengen stimulieren.

Nach Druckverfahren: Digitaler Inkjet übertrifft das Wachstum des klassischen Lithografiedrucks

Der Lithografie-Bogendruck mit einem Marktanteil von 27,22 % im Jahr 2025 bleibt aufgrund des großen installierten Kapitals und der unübertroffenen Pantone-Genauigkeit für hochwertige Faltschachteln und Broschüren fest verankert. Der Flexodruck profitiert vom E-Commerce-Schwung, da wasserbasierte Linien effizient auf recycelter Wellpappe drucken, während der Tiefdruck unter regulatorischem Druck und dem Rückgang von Langauflagen-Katalogen schrumpft. Spezialverfahren, einschließlich Textilsiebdruck und Industriegrafik, runden die Nachfrage mit aufkommenden leitfähigen und funktionalen Anwendungen ab, die den Marktanteil für Druckfarben in den Vereinigten Staaten für fortschrittliche Farben steigern.

Digitale Plattformen werden voraussichtlich eine CAGR von 4,92 % im Prognosezeitraum (2026–2031) verzeichnen und damit den breiteren Markt für Druckfarben in den Vereinigten Staaten deutlich übertreffen. Etikettenverarbeiter schätzen plattenfreie Umrüstungen, die Craft-Getränke-SKUs unter 10.000 Linearfuß bedienen, und treiben digitale Farben bis 2025 auf 15 % des Etikettenvolumens. Wässriger Pigment-Inkjet dominiert aufgrund seines VOC-freien Profils und der offsetvergleichbaren Auflösung auf beschichteten Materialien und gewinnt an Bedeutung in Druck-auf-Abruf-Buchlinien, die Lagerkosten senken.

Nach Anwendung: Verpackung führt Volumen und Wachstum inmitten des E-Commerce-Booms an

Verpackung erfasste 56,23 % der Nachfrage im Jahr 2025 und soll im Prognosezeitraum (2026–2031) mit einer CAGR von 3,93 % wachsen und damit Publikations- und Gewerbesegmente übertreffen. Starre Wellpappe- und Kartonformate absorbieren wasserbasierte Flexodruckfarben, die die VOC-Obergrenzen der Umweltschutzbehörde (EPA) einhalten, während UV-LED-Qualitäten in Faltschachteln für den direkten Lebensmittelkontakt eindringen. Flexible Beutel und Schlauchbeutel setzen wasserbasierte und UV-Chemikalien ein, die nun die Siegelfestigkeit von Lösungsmittel-Tiefdruck erreichen und die Substitution im Prognosezeitraum vorantreiben.

Kommerzieller Druck, einschließlich Bücher und Kataloge, hinkt beim Wachstum hinterher, doch Widerstandsfähigkeit bleibt in pädagogischen Titeln auf Abruf erhalten. Etiketten, ein hochmargiges Teilsegment, wechseln am schnellsten zu Digital, da variable Grafiken und regionale Compliance-Daten zunehmen. Textil- und Funktionsdrucknischen tragen inkrementelles Volumen durch Pigment-Inkjet und leitfähige Schaltkreise bei und verknüpfen die Marktanteilsgewinne für Druckfarben in den Vereinigten Staaten mit tragbarer Elektronik und Smart-Packaging-Einführungen.

Geografische Analyse

Der Markt für Druckfarben in den Vereinigten Staaten ist landesweit, doch regionale Dynamiken prägen die Nachfrageprofile. Im ersten Cluster – Kalifornien, Texas und Illinois – treiben große Fulfillment-Center und Konsumgüterzentren das Wellpappenverpackungsvolumen an, das wasserbasiertes Flexo für schnelles Rücktrocknen auf recyceltem Deckkarton bevorzugt. Der Mittlere Westen und der Nordosten dienen als akademische Verlagszentren, und ihre Erholung beim Druck auf Abruf hat die wässrigen Inkjet-Verkäufe für kurzauflagige Lehrbücher und wissenschaftliche Monografien gestützt. Chemische Korridore an der Golfküste verankern unterdessen die Rohstoffversorgung für Harz- und Pigmentzwischenprodukte und verschaffen lokalen Tintenherstellern einen Vorteil bei Vorlaufzeiten und der Einhaltung von Buy-American-Anforderungen.

Nachhaltigkeitsgesetze an der Westküste erhöhen die Komplexität. Californias Senate Bill 1053 und die South Coast AQMD (Air Quality Management District) Rule 1171 setzen einige der strengsten Mikroplastik- und VOC-Grenzen des Landes durch und lenken Verarbeiter früher als in anderen Regionen zu UV-LED- und biobasierten Formulierungen. Oregon und Washington prüfen parallele Regeln, die den regulatorischen Korridor nach Norden ausdehnen könnten. Im gesamten Südosten nutzen Verarbeiter flexibler Verpackungen die Nähe zu Lebensmittelverarbeitungsanlagen und stimulieren Versuche mit Elektronenstrahlfarben, die Retortenbehandlungen standhalten und dabei Fotoinitiatoren vermeiden.

Schließlich beeinflussen staatliche Beschaffungsschwerpunkte in Washington D.C. und Virginia die Einführung inländischer Inhalte. Bundesvertragliche Druckereien priorisieren Produkte des Marktes für Druckfarben in den Vereinigten Staaten, die 55-%-Schwellenwerte für lokale Wertschöpfung erfüllen, die zunehmend in Ausschreibungen für Infrastrukturprogramme spezifiziert werden. Da die Mindestanforderungen an inländische Inhalte bis 2029 auf 65 % steigen, sollten Lieferanten mit US-amerikanischer Pigment- und Harzkapazität inkrementelle Anteile gewinnen, insbesondere bei Sicherheitsdokumenten und regulatorischen Handbüchern.

Wettbewerbslandschaft

Der Markt für Druckfarben in den Vereinigten Staaten ist mäßig fragmentiert. Strategische Themen konvergieren auf Nachhaltigkeit, Versorgungskettensicherheit und fortschrittliche Funktionalität. Patentanmeldungen für fotoinitiatorfreie UV-Systeme und leitfähige Polymere nehmen zu, während Joint Ventures zwischen Tintenherstellern und Unternehmen für gedruckte Elektronik die Rolle-zu-Rolle-Sensorkommerzialisierung beschleunigen. Da regulatorischer Druck und technologische Übergänge gleichzeitig stattfinden, wird die Wettbewerbsintensität voraussichtlich anhalten und Lieferanten belohnen, die Leistung und Compliance gleichzeitig nachweisen.

Marktführer für Druckfarben in den Vereinigten Staaten

Flint Group

Siegwerk Druckfarben AG & Co. KGaA

DIC Corporation

hubergroup

INX International Ink Co.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: FUJIFILM Corporation kooperierte mit ImpactWest, um seine Präsenz in den Vereinigten Staaten zu stärken. Die Partnerschaft brachte Fujifilms Produktionsdrucktechnologie zu Unternehmen an der Westküste und nutzte dabei die regionalen Service- und Supportkapazitäten von ImpactWest.

- Januar 2026: Canon U.S.A. stellte die Texas LT3 Series UV-LED-True-Flatbed-Drucker vor. Die Texas LT3 Series, erhältlich in den Modellen LT3/X2 und LT3/X3, verfügte über Druckgeschwindigkeiten von bis zu 7.489 Quadratfuß pro Stunde, fortschrittliche LED-UV-Härtungstechnologie und erweiterte Farboptionen, darunter Orange, Grau, Weiß und Lack.

Berichtsumfang des Marktes für Druckfarben in den Vereinigten Staaten

Druckfarben bestehen aus Pigmenten oder Pigmenten der erforderlichen Farbe, gemischt mit Öl oder Firnis, hauptsächlich einer schwarzen Tinte aus Rußschwarz und dickflüssigem Leinöl.

Der Markt für Druckfarben in den Vereinigten Staaten ist nach Typ, Druckverfahren und Anwendung segmentiert. Nach Typ ist der Markt in lösungsmittelbasiert, wasserbasiert, ölbasiert, UV, UV-LED und sonstige Typen (Elektronenstrahlfarben, Siebdruckfarben und leitfähige Farben) unterteilt. Nach Druckverfahren ist der Markt in Lithografie-Rollendruck, Lithografie-Bogendruck, Flexodruck, Tiefdruck, Digitaldruck und sonstige Verfahren unterteilt. Nach Anwendung ist der Markt in Verpackung, Gewerbe und Publikation, Textilien und Sonstiges unterteilt. Der Bericht bietet Marktgröße und Prognosen für Druckfarben in den Vereinigten Staaten in Wertangaben (USD) für alle oben genannten Segmente.

| Lösungsmittelbasiert |

| Wasserbasiert |

| Ölbasiert |

| UV |

| UV-LED |

| Sonstige Typen (Elektronenstrahlfarben sowie Siebdruckfarben und leitfähige Farben) |

| Lithografie-Rollendruck |

| Lithografie-Bogendruck |

| Flexodruck |

| Tiefdruck |

| Digitaldruck |

| Sonstige Verfahren |

| Verpackung | Starre Verpackung | Kartonverpackungen |

| Wellpappkartons | ||

| Starre Kunststoffbehälter | ||

| Metalldosen | ||

| Sonstiges | ||

| Flexible Verpackung | ||

| Etiketten | ||

| Sonstige Verpackung | ||

| Gewerbe und Publikation | ||

| Textilien | ||

| Sonstiges |

| Nach Typ | Lösungsmittelbasiert | ||

| Wasserbasiert | |||

| Ölbasiert | |||

| UV | |||

| UV-LED | |||

| Sonstige Typen (Elektronenstrahlfarben sowie Siebdruckfarben und leitfähige Farben) | |||

| Nach Druckverfahren | Lithografie-Rollendruck | ||

| Lithografie-Bogendruck | |||

| Flexodruck | |||

| Tiefdruck | |||

| Digitaldruck | |||

| Sonstige Verfahren | |||

| Nach Anwendung | Verpackung | Starre Verpackung | Kartonverpackungen |

| Wellpappkartons | |||

| Starre Kunststoffbehälter | |||

| Metalldosen | |||

| Sonstiges | |||

| Flexible Verpackung | |||

| Etiketten | |||

| Sonstige Verpackung | |||

| Gewerbe und Publikation | |||

| Textilien | |||

| Sonstiges | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Druckfarben in den Vereinigten Staaten im Jahr 2026?

Er wird auf 4,84 Milliarden USD geschätzt und strebt bis 2031 bei einer CAGR von 3,11 % auf 5,64 Milliarden USD zu.

Welcher Tintentyp hält heute den größten Marktanteil?

Ölbasierte lithografische Farben führten mit 41,12 % des Volumens von 2025 aufgrund ihrer fest verankerten Rolle auf Bogenoffsetdruckmaschinen.

Was ist die am schnellsten wachsende Tintenkategorie?

Das Cluster Sonstige Typen – Elektronenstrahl-, Siebdruck- und leitfähige Formulierungen – soll bis 2031 mit einer CAGR von 5,11 % expandieren.

Warum gewinnen UV-LED-Farben an Bedeutung?

Sie härten bei niedrigen Temperaturen, eliminieren die Migration von Fotoinitiatoren, senken den Energieverbrauch um bis zu 70 % und entsprechen den Vorschriften für den Lebensmittelkontakt.

Wie wirken sich Buy-American-Regeln auf die Tintenbeschaffung aus?

Bundesweite Schwellenwerte, die bis 2026 auf 55 % inländischen Inhalt und bis 2030 auf 75 % steigen, drängen Formulierer dazu, Pigment- und Harzlieferketten zu lokalisieren.

Seite zuletzt aktualisiert am: