Marktgröße und Marktanteil für Non-Alkoholische Steatohepatitis (NASH) Biomarker in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

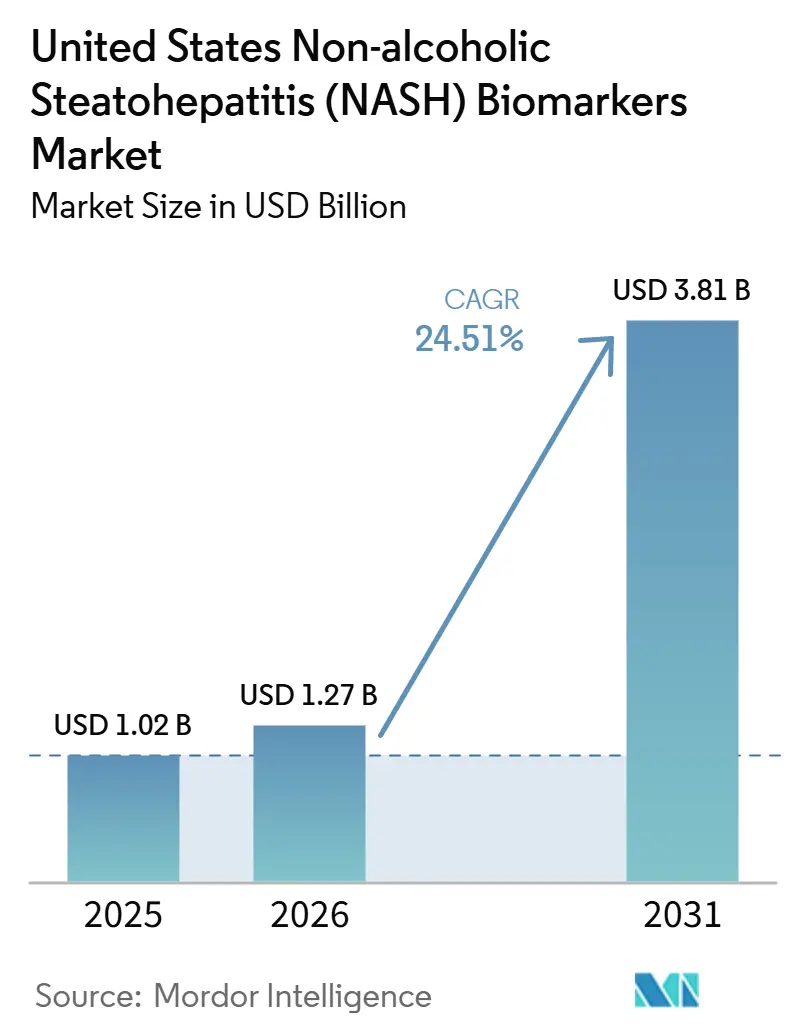

| Marktgröße im Basisjahr (2025) | 1.02 Milliarden US-Dollar |

| Marktgröße (2026) | 1.27 Milliarden US-Dollar |

| Marktgröße (2031) | 3.81 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 24.51% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Non-Alkoholische Steatohepatitis (NASH) Biomarker in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße für Non-Alkoholische Steatohepatitis (NASH) Biomarker in den Vereinigten Staaten wird auf 1,02 Milliarden USD im Jahr 2025 und 1,27 Milliarden USD im Jahr 2026 geschätzt und soll bis 2031 3,81 Milliarden USD erreichen, mit einem CAGR von 24,51 % von 2026 bis 2031. Die FDA-Zulassung von Resmetirom im März 2024 für nicht-zirrhotische MASH mit mittelschwerer bis fortgeschrittener Fibrose verlagerte die klinische Aufmerksamkeit auf Fibrose-Staging und die Beurteilung der Behandlungseignung, was die Rolle nicht-invasiver Biomarker-Tests in der Routineversorgung unmittelbar stärkte. Der adressierbare Patientenpool bleibt groß, da 6 bis 8 Millionen Amerikaner an NASH mit mittelschwerer bis fortgeschrittener Vernarbung leiden, was eine anhaltende Testnachfrage unterstützt, da der Behandlungszugang sich ausweitet und der Nachsorgebedarf strukturierter wird. Die Leitlinienaktualisierungen der AASLD und EASL verstärkten diese Verlagerung, indem sie schrittweise nicht-invasive Pfade rund um FIB-4, ELF, Elastographie und ausgewählte blutbasierte Panels formalisierten, was Gesundheitssystemen einen klareren Rahmen für die Testeinführung bietet. Der Markt für NASH-Biomarker in den Vereinigten Staaten wird auch durch automatisierte Assay-Einführungen, KI-gestützte Pathologie-Tools und gebündelte Diagnostikangebote geprägt, während eine uneinheitliche Kostenträgerdeckung für proprietäre Panels die vollständige Umsatzrealisierung aus der steigenden klinischen Nachfrage weiterhin einschränkt.

Wichtigste Erkenntnisse des Berichts

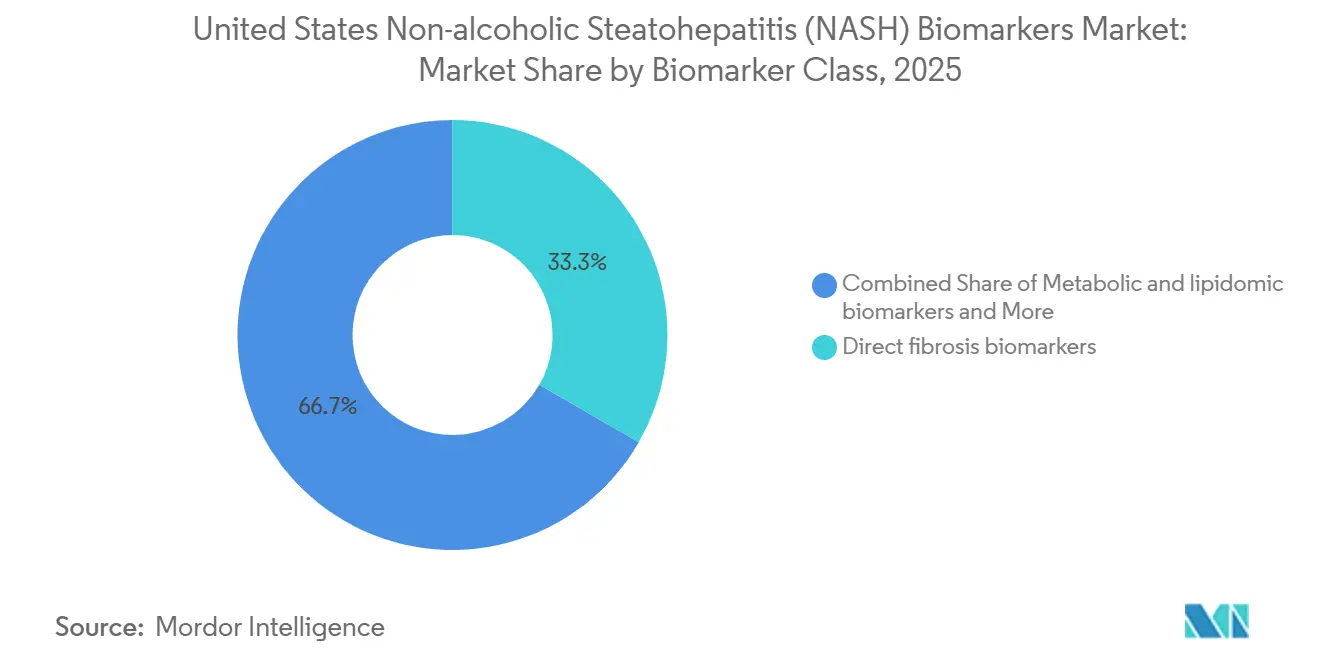

- Nach Biomarker-Klasse hielten direkte Fibrose-Biomarker im Jahr 2025 einen Anteil von 33,31 % am Markt für NASH-Biomarker in den Vereinigten Staaten, während metabolische und lipidomische Biomarker bis 2031 voraussichtlich mit einem CAGR von 26,38 % wachsen werden.

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 42,24 % der Marktgröße für NASH-Biomarker in den Vereinigten Staaten auf klinische Diagnose und Staging, während therapeutisches Monitoring und Ansprechbeurteilung bis 2031 voraussichtlich mit einem CAGR von 28,52 % wachsen wird.

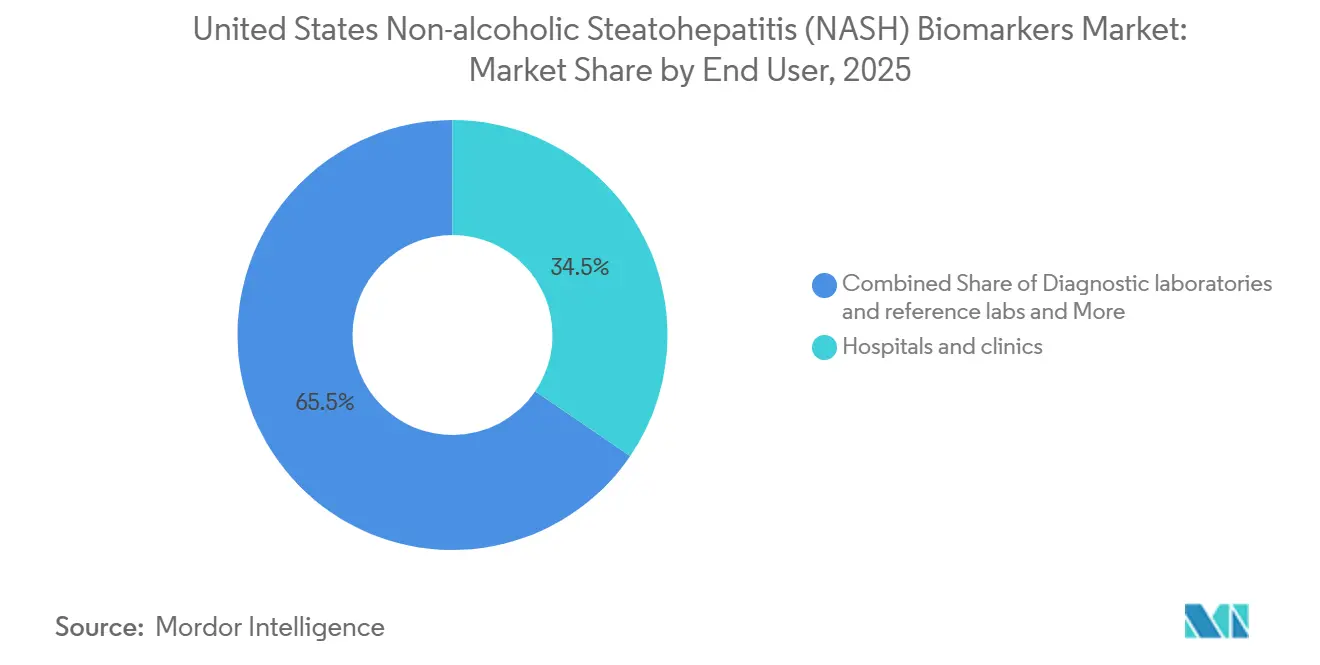

- Nach Endnutzer repräsentierten Krankenhäuser und Kliniken im Jahr 2025 einen Anteil von 34,52 % der Marktgröße für NASH-Biomarker in den Vereinigten Staaten, während Diagnostiklabore und Referenzlabore bis 2031 voraussichtlich den höchsten CAGR von 26,25 % verzeichnen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Markt für Non-Alkoholische Steatohepatitis (NASH) Biomarker in den Vereinigten Staaten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende therapiebezogene Fibrose-Testnachfrage im Zusammenhang mit MASH | +8.2% | National, mit stärkerer früher Nachfrage in Hepatologie-Zentren im Nordosten, Mittleren Westen und an der Westküste | Kurzfristig (≤ 2 Jahre) |

| Leitliniengestützte nicht-invasive Triagepfade | +5.5% | National, mit schnellerer Einführung in Bundesstaaten mit hoher IDN-Dichte wie Texas, Florida und Kalifornien | Kurzfristig (≤ 2 Jahre) |

| Ausgaben für Biomarker-Anreicherung durch Pharma und CRO | +5.0% | National, mit Studienaktivität konzentriert in Boston, San Diego und dem Research Triangle | Mittelfristig (2–4 Jahre) |

| Nachfrage nach wiederholbarem biopsiesparendem Monitoring | +3.5% | National, mit stärkerer Akzeptanz in ambulanter Hepatologie und Endokrinologie | Mittelfristig (2–4 Jahre) |

| Einführung von Leberpfaden in VA und IDN | +2.0% | National, mit bedeutender Relevanz in VHA-Netzwerken im Süden und Mittleren Westen | Mittelfristig (2–4 Jahre) |

| Automatisierte Assays und KI-gestützte Auswertungen | +2.5% | National, mit Ausstrahlungseffekten auf Krankenhauspathologie und Referenzlabornetzwerke | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende therapiebezogene Fibrose-Testnachfrage im Zusammenhang mit MASH

Die FDA-Zulassung von Resmetirom im März 2024 schuf den ersten klaren therapiebezogenen Testpfad für Patienten mit nicht-zirrhotischer MASH und mittelschwerer bis fortgeschrittener Fibrose. Da die Verschreibung in die reale klinische Praxis überging, ohne eine universelle Biopsie-Anforderung, wurden blutbasierte und bildgebungsbasierte Tests zu den praktischen Zugangskontrolleuren für die Behandlungseignung im Markt für NASH-Biomarker in den Vereinigten Staaten. Diese Verlagerung ist bedeutsam, weil eine Therapieentscheidung nun die Biomarker-Nachfrage direkt antreibt, anstatt Tests hauptsächlich an Facharztuntersuchungen oder klinische Studien zu knüpfen. Da weitere MASH-Therapien der Kommerzialisierung näherkommen, wird jede Zulassung den Pool der Patienten erweitern, die ein nicht-invasives Staging und eine wiederholte Neubewertung benötigen. Dies macht das Wachstum im Markt für NASH-Biomarker in den Vereinigten Staaten kumulativ, da jede neue Behandlung eine weitere Schicht von Testnachfrage über Diagnose, Zugang und Nachsorge hinzufügt.

Leitliniengestützte nicht-invasive Triagepfade

Die AASLD-Leitlinie vom Januar 2025 etablierte FIB-4 als bevorzugten blutbasierten Erstlinientest zur Beurteilung fortgeschrittener Fibrose, mit ELF als sequenziellem Marker, was Klinikern einen nationalen Rahmen für strukturierte Triage gab. Dieselbe Leitlinie legte überarbeitete FIB-4-Schwellenwerte fest und berichtete eine gepoolte Spezifität von 0,94 für den Nachweis fortgeschrittener Fibrose, was eine breitere Anwendung in der Primärversorgung, Endokrinologie und Gastroenterologie unterstützt. Die AASLD riet auch davon ab, blutbasierte Marker zur Verfolgung des Fibrose-Fortschreitens über die Zeit zu verwenden, was Bildgebungsplattformen Raum lässt, sich im Monitoring-Bereich des Marktes für NASH-Biomarker in den Vereinigten Staaten auszuweiten. Die EASL-EASD-EASO-Leitlinie 2024 verstärkte diese Richtung durch einen mehrstufigen Pfad basierend auf FIB-4, gefolgt von Elastographie, und erkannte auch NIS2+ zur Identifizierung von Risiko-MASH an. Zusammen reduzieren diese Dokumente die Pfadambiguität für große Gesundheitssysteme und machen Testvolumina dauerhafter, auch wenn sich der Wettbewerbsmix aus Panels und Plattformen weiter verändert.

Ausgaben für Biomarker-Anreicherung durch Pharma und CRO

MASH-Studien sind nach wie vor stark auf biomarkergestützte Anreicherung angewiesen, da biopsiebestätigte Einschreibungen ohne Vorauswahlwerkzeuge langsam, teuer und ineffizient sind. Labcorp erklärte, dass seine MASH-Plattform 31 aktive MASLD- und MASH-Studien an mehr als 700 globalen Studienstandorten unterstützte und über 4.000 biopsiebestätigte Patienten einschrieb, was das Ausmaß der Abhängigkeit von Sponsoren von biomarkerverknüpfter Screening-Infrastruktur zeigt. Die FDA-Qualifizierung von PathAIs AIM-MASH AI Assist im Dezember 2025 fügte eine weitere Effizienzebene hinzu, indem sie eine standardisiertere histologische Scoring-Unterstützung für Phase-2- und Phase-3-Studien ermöglichte. Sponsoren finanzieren auch mehrere nicht-invasive Auswertungen parallel, was die Biomarker-Ausgaben pro Studie erhöht, selbst wenn dasselbe Programm noch Biopsie-Endpunkte verwendet. Infolgedessen bietet der Pharmakanal dem Markt für NASH-Biomarker in den Vereinigten Staaten einen Einnahmestrom, der weniger von der kurzfristigen kommerziellen Verschreibung abhängt und stärker an die Pipeline-Tiefe gebunden ist[1]Labcorp, "Tests für MASH und MASLD," Labcorp, labcorp.com.

Nachfrage nach wiederholbarem biopsiesparendem Monitoring

Die Leberbiopsie bleibt der histologische Referenzstandard, aber ihr Risikoprofil macht eine wiederholte Anwendung für Patienten schwierig, die möglicherweise alle 6 bis 24 Monate während der Therapie eine Neubewertung benötigen. Die AASLD berichtete über eingriffsbezogene Blutungen in 0,2 % der Fälle, schwere Blutungen in 0,01 %–0,04 % und Mortalität in 0,0083 %–0,01 %, was unterstreicht, warum das wiederholte Monitoring auf nicht-invasive Werkzeuge übergeht. Die FDA-Annahme des Absichtsbriefs von Echosens im September 2025 für FibroScan VCTE als wahrscheinlich geeigneten Surrogatendpunkt erhöhte den strategischen Wert der Lebersteifigkeitsmessung sowohl für Studien als auch für zukünftige Versorgungspfade. Perspectum berichtete auch, dass eine Reduktion von 80 ms bei cT1 ein histologisches Ansprechen in gepoolten interventionellen Studiendaten vorhersagte, was bildgebungsbasiertem Monitoring einen praktischen Benchmark für die Therapienachsorge gibt. Dies unterstützt ein Monitoring-Modell im Markt für NASH-Biomarker in den Vereinigten Staaten, das mit dem Therapieeinsatz skalieren kann, ohne auf Biopsie-Terminplanung, Patiententoleranz oder prozedurale Kapazitätsgrenzen zu stoßen[2]Echosens, "Erklärung zur Annahme des Absichtsbriefs von Echosens durch die FDA für das Drug Development Tool," Echosens, echosens.com.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Uneinheitliche Kostenträgererstattung für proprietäre Panels | -3.5% | National, mit engerer kommerzieller Abdeckung in Teilen des Südostens und des Mountain West | Kurzfristig (≤ 2 Jahre) |

| Biopsie verankert weiterhin einige Bestätigungsentscheidungen | -2.5% | National, mit stärkeren Einschränkungen innerhalb des VA-Gesundheitssystems | Mittelfristig (2–4 Jahre) |

| Adipositas-bedingte Elastographie- und Diskordanzgrenzen | -1.8% | National, mit stärkerem Effekt im Süden und in Appalachia, wo die Adipositasprävalenz hoch ist | Mittelfristig (2–4 Jahre) |

| Übergang von NASH- zu MASH-Kodierung und -Terminologie | -1.0% | National, mit höherem Risiko für Anspruchsablehnungen in weniger spezialisierten Abrechnungsumgebungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Uneinheitliche Kostenträgererstattung für proprietäre Panels

Der kommerzielle Schwung hat die Erstattungsanpassung für viele proprietäre Biomarker-Panels im Markt für NASH-Biomarker in den Vereinigten Staaten überholt. Blue Cross Blue Shield of Tennessee hat mehrere hepatische Fibrose-Panels von der Deckung ausgeschlossen, während CMS einen MolDX-Rahmen vorschlug, der die Deckung auf Einstellungen beschränkt, in denen FIB-4 und bildgebende Elastographie nicht eindeutig sind. Im Jahr 2026 etablierte CMS einen anfänglichen Preisrahmen für NASHnext, aber GENFIT beschrieb diesen Schritt als frühen Meilenstein und nicht als vollständige Erstattungsreife[3]GENFIT, "GENFIT berichtet über Finanzinformationen zum ersten Quartal 2026 und gibt ein Unternehmensupdate," Euronext, live.euronext.com. Aufkommende molekulare und proteomische Tests stehen auch vor CLIA- und MolDX-Anforderungen für technische Bewertungen, bevor sie skalieren können, was die Einführung verlangsamt, selbst wenn die analytische Leistung vielversprechend ist. Dies lässt Entwickler mit Nachfragesichtbarkeit, aber uneinheitlicher Umsatzrealisierung zurück, insbesondere wenn die Kostenträgerpolitik noch einfachere Erstlinienpfade bevorzugt, bevor proprietäre Panels in Betracht gezogen werden.

Biopsie verankert weiterhin einige Bestätigungsentscheidungen

Nicht-invasive Tests haben sich schnell ausgeweitet, aber die Biopsie verankert weiterhin einige Bestätigungs- und Behandlungsentscheidungen in wichtigen Versorgungsumgebungen. Perspectum nannte das Ministerium für Veteranenangelegenheiten der Vereinigten Staaten als nach wie vor eine Leberbiopsiebestätigung für die Resmetirom-Verschreibung unter aktuellen institutionellen Leitlinien erfordernd, was ein großes integriertes System auf einem prozeduralen Pfad hält. Die AASLD riet auch davon ab, blutbasierte nicht-invasive Tests zur Verfolgung des Fibrose-Fortschreitens oder -Rückgangs über die Zeit zu verwenden, was eine Rolle für Biopsie oder Bildgebungseskalation bei Nachsorgeentscheidungen bewahrt. Dieselbe Leitlinie stellte fest, dass viele Patienten in unbestimmte FIB-4-Bereiche fallen, was bedeutet, dass einige Versorgungspfade noch Bildgebung oder Gewebebestätigung erfordern, bevor eine endgültige Entscheidung getroffen wird. Selbst wenn KI-gestützte Pathologie die Standardisierung verbessert, verlangsamt die anhaltende klinische Rolle der Biopsie die vollständige Substitution und hält Teile des Marktes für NASH-Biomarker in den Vereinigten Staaten an hybride diagnostische Arbeitsabläufe gebunden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Biomarker-Klasse: Fibrose-Panel dominiert, Metabolomik gewinnt an Geschwindigkeit

Direkte Fibrose-Biomarker hielten im Jahr 2025 einen Anteil von 33,31 % der Marktgröße für NASH-Biomarker in den Vereinigten Staaten, was ihre etablierte Rolle in Facharztuntersuchungen, Risikostratifizierung und Studienscreening widerspiegelt. Diese Führungsposition beruht auf der breiten klinischen Vertrautheit mit FIB-4, ELF, PRO-C3 und proprietären Composite-Panels, die bereits in der Hepatologiepraxis und im Studiendesign verankert sind. Die Leitlinien der AASLD und EASL unterstützen diese Position, da beide Rahmenwerke fibrosebezogene Werkzeuge früh im Patientenpfad platzieren, was sie nah an Überweisungs- und Behandlungsentscheidungen hält. Siemens Healthineers stärkte diese Klasse durch die automatisierte ELF-Verfügbarkeit auf Atellica IM- und ADVIA Centaur-Systemen, und Roche fügte mit der Elecsys PRO-C3-Einführung auf cobas Skalierbarkeit für Routinelabore hinzu. Hepatozyten-Schädigungs- und Apoptosemarker wie CK-18 und M30 bleiben in explorativen und CRO-Umgebungen relevant, aber ihr routinemäßiger klinischer Pfad ist in der NASH-Biomarker-Branche in den Vereinigten Staaten noch weniger etabliert als fibrosebezogene Tests.

Metabolische und lipidomische Biomarker werden voraussichtlich bis 2031 mit einem CAGR von 26,38 % wachsen, was sie zur am schnellsten wachsenden Klasse im Markt für NASH-Biomarker in den Vereinigten Staaten macht. OWLiver und verwandte lipidbezogene Ansätze haben durch kombinierte Lipidprofilierung und metabolische Variablen eine klinisch nützliche Unterscheidung von Risiko-MASH gezeigt, was ihre Relevanz für die vorgelagerte Fallfindung verbessert. Proteomische Modelle haben sich ebenfalls schnell weiterentwickelt, wobei ein Serumprotein-Risikoscore und breitere Multi-Protein-Signaturen eine starke Validierungsleistung über Fibrosestadien hinweg zeigten. Entzündungsmarker und genomische Panels sind in der Anreicherungs- und Ansprechvorhersagearbeit noch häufiger, wo Sponsoren die Tiefe mehrerer Analyten schätzen, bevor eine routinemäßige Erstattung verfügbar ist. Bildgebungs-Biomarker bleiben die regulierungsempfindlichste Modalität in der NASH-Biomarker-Branche in den Vereinigten Staaten, da FDA-Bewegungen bei FibroScan VCTE und cT1 direkt beeinflussen, wie Monitoring-Tools mit blutbasierten Panels konkurrieren.

Nach Anwendung: Diagnose führt, Monitoring wächst schnell

Klinische Diagnose und Staging entfielen im Jahr 2025 auf 42,24 % der Marktgröße für NASH-Biomarker in den Vereinigten Staaten, was den unmittelbaren Bedarf widerspiegelt, das Fibrosestadium vor Therapiebeginn und Facharztüberweisung zu bestimmen. Die Einführung von Resmetirom machte diese Anwendung kommerziell zentral, da der Behandlungszugang nun davon abhängt, den Schweregrad der Erkrankung durch biopsiefreie Pfade zu dokumentieren, wann immer dies klinisch akzeptabel ist. Die Chance bleibt groß, da Millionen von Amerikanern schätzungsweise eine mittelschwere bis fortgeschrittene Vernarbung aufweisen, während viele berechtigte Patienten noch außerhalb einer strukturierten hepatologischen Beurteilung bleiben. Screening und sekundäre Risikostratifizierung sind ebenfalls wichtig, da Panels wie NIS2+ und NASHnext darauf ausgelegt sind, Risikopatienten früher im Versorgungspfad zu identifizieren, bevor eine Hepatologieüberweisung notwendig wird. Die Befürwortung von FIB-4 durch die AASLD als Erstlinienscreening erweiterte die Testbasis über Leberspezialisten hinaus und verbreiterte den oberen Teil des Trichters in der Primärversorgung und Endokrinologie.

Therapeutisches Monitoring und Ansprechbeurteilung wird voraussichtlich von 2026 bis 2031 mit einem CAGR von 28,52 % wachsen, was es zum strukturellen Wachstumsmotor des Marktes für NASH-Biomarker in den Vereinigten Staaten macht. Das Argument für dieses Segment ist unkompliziert, da Patienten unter Therapie eine wiederholte Beurteilung des Behandlungseffekts benötigen, während eine wiederholte Biopsie klinisch und operativ schwer zu rechtfertigen bleibt. Perspectum berichtete, dass eine Reduktion von 80 ms bei cT1 ein histologisches Ansprechen vorhersagte, was bildgebungsbasiertem Monitoring einen messbaren Schwellenwert gibt, den Kliniker und Arzneimittelentwickler nutzen können. Prometheus Laboratories präsentierte auf dem DDW 2026 auch einen nächste-Generation blutbasierten nicht-invasiven Test, der sowohl die Identifizierung behandlungsberechtigter Patienten als auch das longitudinale Monitoring adressieren soll. Akademische und epidemiologische Anwendungen bleiben umsatzmäßig kleiner, helfen aber neuen Biomarker-Klassen dabei, die Evidenzbasis aufzubauen, die für eine spätere klinische Einführung im Markt für NASH-Biomarker in den Vereinigten Staaten erforderlich ist.

Nach Endnutzer: Krankenhäuser treiben Umsatz, Referenzlabore gewinnen an Größe

Krankenhäuser und Kliniken repräsentierten im Jahr 2025 einen Anteil von 34,52 % der Marktgröße für NASH-Biomarker in den Vereinigten Staaten, da sie der Hauptort für hepatologische Konsultationen, Elastographiezugang und Therapieverschreibung bleiben. Große Gesundheitssysteme haben einen Vorteil, wenn sie Lebererkrankungspfade in die routinemäßige metabolische Versorgung einbetten, da automatisiertes FIB-4-Screening Hochrisikopatienten in eine wiederholte Biomarker-Testnachfrage umwandeln kann. Die NAFLD Clinical Care Pathway-Studie in der VA-Primärversorgung veranschaulicht diese Logik, da sie einen strukturierten Überweisungs- und Triageansatz testet, anstatt sich auf isoliertes Arztverhalten zu verlassen. Krankenhäuser profitieren auch davon, nah am Behandlungsentscheidungspunkt zu sein, was es ihnen ermöglicht, Staging, Beratung, Bildgebung und Verschreibung in einem Arbeitsablauf zu verbinden. Die Endnutzergruppe Pharma und CRO ist nach Umsatzanteil kleiner, stellt aber die höchsten Anforderungen an Reproduzierbarkeit, Qualifizierungsstatus und Plattformkompatibilität.

Diagnostiklabore und Referenzlabore werden voraussichtlich bis 2031 mit einem CAGR von 26,25 % wachsen, was ihre Skalenökonomie und standardisierte Assay-Infrastruktur widerspiegelt. Hochdurchsatzlabore können automatisiertes ELF, PRO-C3 und Composite-Panels effizienter betreiben als Krankenhauslabore mit geringerem Volumen, was ihnen einen Vorteil verschafft, wenn sich das Testen ausweitet. Ihre Position wird sich wahrscheinlich stärken, wenn CMS-Erstattungsrahmen reifen und Vorautorisierungsarbeitsabläufe für klinisch unterstützte Panels wie NASHnext standardisierter werden. Nationale Labnetzwerke erreichen auch Gemeinschaftspraxen effizienter, was wichtig ist, da ein Großteil des unbehandelten Patientenpools außerhalb akademischer Hepatologiezentren liegt. Akademische Institute und öffentliche Forschungsprogramme tragen kleinere Volumina bei, bleiben aber wichtig für die Validierung der nächsten Generation von Kandidatenmarkern, die später in kommerzielle Testmenüs eintreten können.

Geografische Analyse

Der Markt für Nicht-alkoholische Steatohepatitis (NASH) Biomarker in den Vereinigten Staaten umfasst das gesamte nationale Versorgungssystem, jedoch ist die interne Nachfrage ungleich verteilt, da Krankheitslast, Facharztdichte und Testinfrastruktur je nach Region erheblich variieren. Der Süden und Appalachia tragen eine schwerere Belastung durch metabolische Lebererkrankungen, und die MASLD betrifft 35–48 % der erwachsenen Bevölkerung der Vereinigten Staaten, wobei die Raten besonders hoch unter hispanischen Personen sind, die in Texas, Kalifornien, Florida und dem Südwesten konzentriert sind. Dies erzeugt ein Muster, bei dem der klinische Bedarf in mehreren großen Bevölkerungszentren sehr hoch ist, die standardisierte Biomarker-Einführung jedoch in ressourcenschwächeren Versorgungseinrichtungen nach wie vor uneinheitlich ist. Die Veterans Health Administration stellt einen eigenständigen Teilmarkt dar, da metabolische Risiken in der Veteranenpopulation häufig sind und Testpfade national skaliert werden können, sobald eine klinische Regel festgelegt ist. Eine Studie aus dem Jahr 2025 im BMC Health Services Research ergab, dass nur 10 % der Veteranen mit erhöhtem FIB-4 eine Zirrhosediagnose erhielten, was auf einen großen Pool nicht identifizierter fortgeschrittener Erkrankungen hinweist, den ein strukturiertes Triage-Verfahren aufdecken könnte.

Der Nordostkorridor weist die höchste Adoptionsintensität innerhalb des Marktes für NASH-Biomarker in den Vereinigten Staaten auf, da er eine dichte hepatologische Kapazität, starke akademische Überweisungsnetzwerke und eine hohe Konzentration von Auftragsforschungsorganisations- und Pharma-Studienaktivitäten vereint. Boston, New York, Philadelphia und Baltimore stechen als Zentren hervor, in denen Gesundheitssysteme Bluttests, Bildgebung, Biopsieauswertung und Studieneinschreibung mit geringerer Pfragmentierung verbinden können. Der Mittlere Westen schneidet ebenfalls stark ab, da akademische Hepatologieprogramme und zentralisierte Laborabläufe die nationale Probenweiterleitung aus dünn besiedelten Regionen in hochkomplexe Testplattformen unterstützen. Diese Zentralisierung ist bedeutsam, da sie es ermöglicht, regionale Nachfrage in abrechenbare Testvolumina umzuwandeln, selbst wenn das lokale Facharztangebot begrenzt ist.

Die Westküste hat sich zu einem wichtigen Technologieadoptionscluster für den Markt für NASH-Biomarker in den Vereinigten Staaten entwickelt, da Unternehmen für KI-Pathologie, Bildgebungsanalytik und digitale Arbeitsabläufe eng mit Studienzentren und tertiären Leberzentren verknüpft sind. Kalifornien und der pazifische Nordwesten sind besonders relevant für die Einführung bildgebungsbasierter Überwachung, da tertiäre Zentren in diesen Regionen mit größerer Wahrscheinlichkeit fortschrittliche MRT-basierte Leberbeurteilungen einsetzen. Gleichzeitig bleibt die Biopsie-Anforderung der VA ein großes institutionelles Hindernis für eine breitere Biomarker-Einführung in ihren mehr als 170 medizinischen Zentren, was die Volumenkonversion in einem ansonsten bedarfsstarken nationalen Netzwerk verzögert. Diese Muster halten den Markt im nationalen Umfang, jedoch mit stark lokalisierten realisierten kommerziellen Volumina, wobei Hepatologie-Hubs und Referenzlabor-Korridore die frühe Akzeptanz anführen.

Wettbewerbslandschaft

Der Markt für NASH-Biomarker in den Vereinigten Staaten bleibt halbfragmentiert, da kein einzelnes Unternehmen den vollständigen Pfad von der Risikotriage bis zum Therapiemonitoring und der Unterstützung biopsiebasierter Endpunkte kontrolliert. Roche Diagnostics, Siemens Healthineers, Labcorp, GENFIT, PathAI, Echosens und Perspectum besetzen jeweils unterschiedliche Teile des Arbeitsablaufs, was den Umsatz auf Automatisierung, Bluttests, Bildgebung und digitale Pathologie verteilt. Roche erweiterte seine Position im Mai 2026 mit dem Liver Disease Panel, einer Suite digitaler Algorithmen, die den Wettbewerb über einzelne Analyten hinaus in Richtung klinischer Entscheidungsunterstützung auf Pfadebene ausdehnt. Siemens Healthineers konkurriert weiterhin durch automatisierte ELF-Einführung auf etablierten Immunoassay-Plattformen, was zu Gesundheitssystemen passt, die standardisierte prognostische Tests innerhalb bestehender Laborinfrastruktur wünschen. Labcorp und GENFIT sind durch den kommerziellen Rollout von NASHnext verbunden, was zeigt, wie spezialisierte Biomarker-Entwickler auf große Referenzlabor-Kanäle setzen, anstatt allein direkte nationale Vertriebsmodelle aufzubauen.

KI-gestützte Pathologie ist die deutlichste Weißraum-Chance im Markt für NASH-Biomarker in den Vereinigten Staaten, da sie die Konsistenz in einem Arbeitsablauf verbessert, der historisch durch Leservariabilität und zentrale Pathologie-Engpässe begrenzt war. PathAI hält eine starke First-Mover-Position, nachdem die FDA AIM-MASH AI Assist im Dezember 2025 für Phase-2- und Phase-3-MASH-Studien qualifiziert hat. Proteomische und transkriptomische Neueinsteiger veröffentlichen starke Validierungsdaten, aber den meisten fehlt noch der Erstattungsstatus, die operative Größe und die Laborkonformitätsbasis, die für den Wettbewerb auf nationaler Referenzlaborökonomie erforderlich sind. Das gibt Incumbents mit CLIA-fähiger Infrastruktur und Kostenträgererfahrung einen dauerhaften Vorteil, selbst wenn kleinere Innovatoren bei technischer Neuheit führen.

Strategische Partnerschaften sind zum Hauptweg zur Skalierung im Markt für NASH-Biomarker in den Vereinigten Staaten geworden, da die Kommerzialisierung nun sowohl von Validierungsstärke als auch von Distributionsreichweite abhängt. GENFITs NIS-Technologielizenzierung in Labcorps NASHnext-Test ist ein Beispiel, und Roches Kommerzialisierung von PRO-C3 auf cobas ist ein weiteres Beispiel dafür, wie Plattforminhaber spezialisierte Marker in Routinelaborprodukte umwandeln. Echosens und Perspectum sind ebenfalls gut positioniert, um zu profitieren, wenn sich Monitoring-Pfade weiter in Richtung biopsiesparender Modelle verschieben, da beide Unternehmen an bildgebungsbasierter Ansprechbeurteilung gebunden sind. Die nächste Wettbewerbsstufe wird sich wahrscheinlich darauf konzentrieren, wer Erstattungsbereitschaft, automatisierten Durchsatz und longitudinale Monitoring-Fähigkeit in ein glaubwürdiges Angebot für Gesundheitssysteme und Kostenträger kombinieren kann.

Marktführer in der Branche für Non-Alkoholische Steatohepatitis (NASH) Biomarker in den Vereinigten Staaten

Siemens Healthineers

Labcorp

Quest Diagnostics

Echosens

Nordic Bioscience

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Prometheus Laboratories präsentierte auf der Digestive Disease Week 2026 translationale Forschung zur Unterstützung eines nächste-Generation blutbasierten nicht-invasiven Tests, der darauf ausgelegt ist, die diagnostische Lücke bei der Identifizierung behandlungsberechtigter MASH-Patienten und dem longitudinalen Monitoring zu schließen. Der Test ist für die Einführung später im Jahr 2026 vorgesehen und adressiert eine anerkannte Einschränkung aktueller Panels bei der Unterscheidung von Risiko-MASH über den gesamten therapeutischen Monitoring-Zyklus hinweg.

- Dezember 2025: Die FDA qualifizierte PathAIs AIM-MASH AI Assist durch das Biomarker-Qualifizierungsprogramm für den Einsatz in Phase-2- und Phase-3-MASH-klinischen Studien und machte es damit zum ersten KI-gestützten Pathologie-Tool, das eine FDA-DDT-Qualifizierung erhielt. Diese Qualifizierung, nach der EMA-CHMP-Genehmigung im Februar 2025, ermöglicht eine standardisierte Einzelpathologen-Bewertung von Leberbiopsien in großem Maßstab über Studien weltweit und reduziert die Interleser-Variabilität, die historisch die biopsiebasierte MASH-Endpunktbewertung erschwert hat.

Berichtsumfang für den Markt für Non-Alkoholische Steatohepatitis (NASH) Biomarker in den Vereinigten Staaten

Gemäß dem Berichtsumfang sind Non-Alkoholische Steatohepatitis (NASH) Biomarker biologische Moleküle, die in Blut, Gewebe oder anderen Körperflüssigkeiten gefunden werden und das Vorhandensein oder den Schweregrad von NASH anzeigen. NASH ist eine progressive Form der nicht-alkoholischen Fettlebererkrankung, die durch Leberentzündung und -schäden gekennzeichnet ist und zu Zirrhose und Leberversagen führen kann. Biomarker helfen bei der Diagnose, der Überwachung des Krankheitsverlaufs und der Beurteilung des Therapieansprechens. Sie können Serummoleküle wie Leberenzyme, Entzündungsmarker, genetische Varianten sowie bildgebende oder histologische Merkmale umfassen, die spezifisch für NASH sind.

Der Markt für Non-Alkoholische Steatohepatitis Biomarker in den Vereinigten Staaten ist nach Biomarker-Klasse, Anwendung und Endnutzer segmentiert. Nach Biomarker-Klasse umfasst der Markt direkte Fibrose-Biomarker, Hepatozyten-Schädigungs- und Apoptose-Biomarker, metabolische und lipidomische Biomarker, Entzündungsbiomarker, genomische und transkriptomische Biomarker, Bildgebungs-Biomarker und weitere. Nach Anwendung umfasst die Segmentierung klinische Diagnose und Staging, Screening und sekundäre Risikostratifizierung, therapeutisches Monitoring und Ansprechbeurteilung sowie weitere Anwendungen. Nach Endnutzer ist der Markt in die pharmazeutische Industrie und CRO-Industrie, Krankenhäuser und Kliniken, Diagnostiklabore und Referenzlabore sowie weitere Endnutzer kategorisiert. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| Direkte Fibrose-Biomarker |

| Hepatozyten-Schädigungs- und Apoptose-Biomarker |

| Metabolische und lipidomische Biomarker |

| Entzündungsbiomarker |

| Genomische und transkriptomische Biomarker |

| Bildgebungs-Biomarker |

| Weitere |

| Klinische Diagnose und Staging |

| Screening und sekundäre Risikostratifizierung |

| Therapeutisches Monitoring und Ansprechbeurteilung |

| Weitere Anwendungen |

| Pharmazeutische Industrie und CRO-Industrie |

| Krankenhäuser und Kliniken |

| Diagnostiklabore und Referenzlabore |

| Weitere Endnutzer |

| Nach Biomarker-Klasse | Direkte Fibrose-Biomarker |

| Hepatozyten-Schädigungs- und Apoptose-Biomarker | |

| Metabolische und lipidomische Biomarker | |

| Entzündungsbiomarker | |

| Genomische und transkriptomische Biomarker | |

| Bildgebungs-Biomarker | |

| Weitere | |

| Nach Anwendung | Klinische Diagnose und Staging |

| Screening und sekundäre Risikostratifizierung | |

| Therapeutisches Monitoring und Ansprechbeurteilung | |

| Weitere Anwendungen | |

| Nach Endnutzer | Pharmazeutische Industrie und CRO-Industrie |

| Krankenhäuser und Kliniken | |

| Diagnostiklabore und Referenzlabore | |

| Weitere Endnutzer |

Im Bericht beantwortete Schlüsselfragen

Wie ist der Prognoseausblick für NASH-Biomarker in den Vereinigten Staaten bis 2031?

Der Sektor wurde im Jahr 2025 auf 1,02 Milliarden USD geschätzt und soll bis 2031 bei einem CAGR von 24,51 % 3,81 Milliarden USD erreichen, unterstützt durch therapiebezogene Tests und leitliniengestützte nicht-invasive Pfade.

Welche Biomarker-Klasse führt den aktuellen Umsatz bei NASH-Biomarkern in den Vereinigten Staaten an?

Direkte Fibrose-Biomarker führten im Jahr 2025 mit einem Anteil von 33,31 %, da FIB-4, ELF, PRO-C3 und verwandte Panels dem Behandlungszugang und der Facharztentscheidungsfindung am nächsten sind.

Welche Anwendung wächst in diesem Bereich am schnellsten?

Therapeutisches Monitoring und Ansprechbeurteilung ist die am schnellsten wachsende Anwendung mit einem prognostizierten CAGR von 28,52 % bis 2031, da behandelte Patienten eine wiederholte biopsiesparende Nachsorge benötigen.

Warum gewinnen Referenzlabore bei NASH-Biomarker-Tests an Boden?

Diagnostiklabore und Referenzlabore werden voraussichtlich bis 2031 mit einem CAGR von 26,25 % wachsen, da sie automatisierten Durchsatz, niedrigere marginale Testkosten und eine etablierte Abrechnungsinfrastruktur bieten.

Was ist die größte Erstattungsherausforderung für proprietäre MASH-Panels in den Vereinigten Staaten?

Die Deckung bleibt uneinheitlich, da einige kommerzielle Kostenträger bestimmte proprietäre Panels ausschließen und CMS noch einen sequenziellen Pfad bevorzugt, bei dem Erstlinien-Tools wie FIB-4 und Elastographie vor einer breiteren Panel-Nutzung kommen.

Wie verändert KI die biopsiebasierte Beurteilung in MASH-klinischen Studien?

PathAIs AIM-MASH AI Assist wurde im Dezember 2025 als erstes KI-gestütztes Pathologie-Tool von der FDA für Phase-2- und Phase-3-MASH-Studien qualifiziert, was die Bewertungskonsistenz verbessert und die Leservariabilität reduziert.

Seite zuletzt aktualisiert am: