Marktgröße und Marktanteil für die Entwicklung mobiler Unternehmensanwendungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

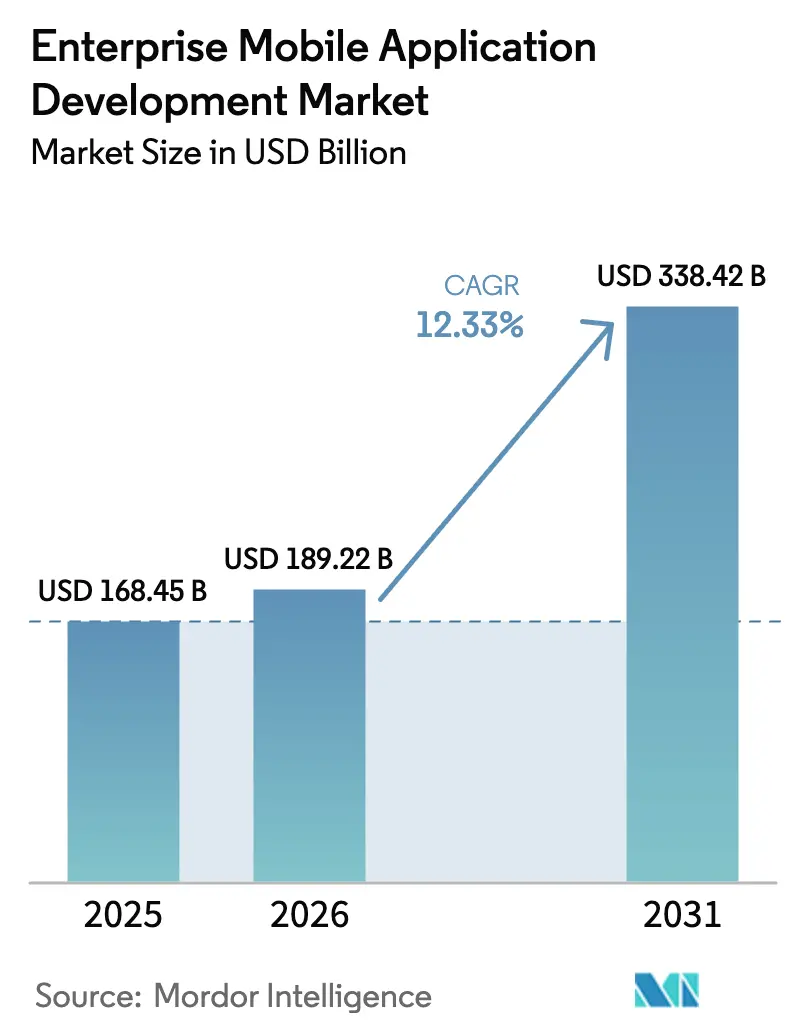

| Marktgröße (2026) | 189.22 Milliarden US-Dollar |

| Marktgröße (2031) | 338.42 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.33% CAGR |

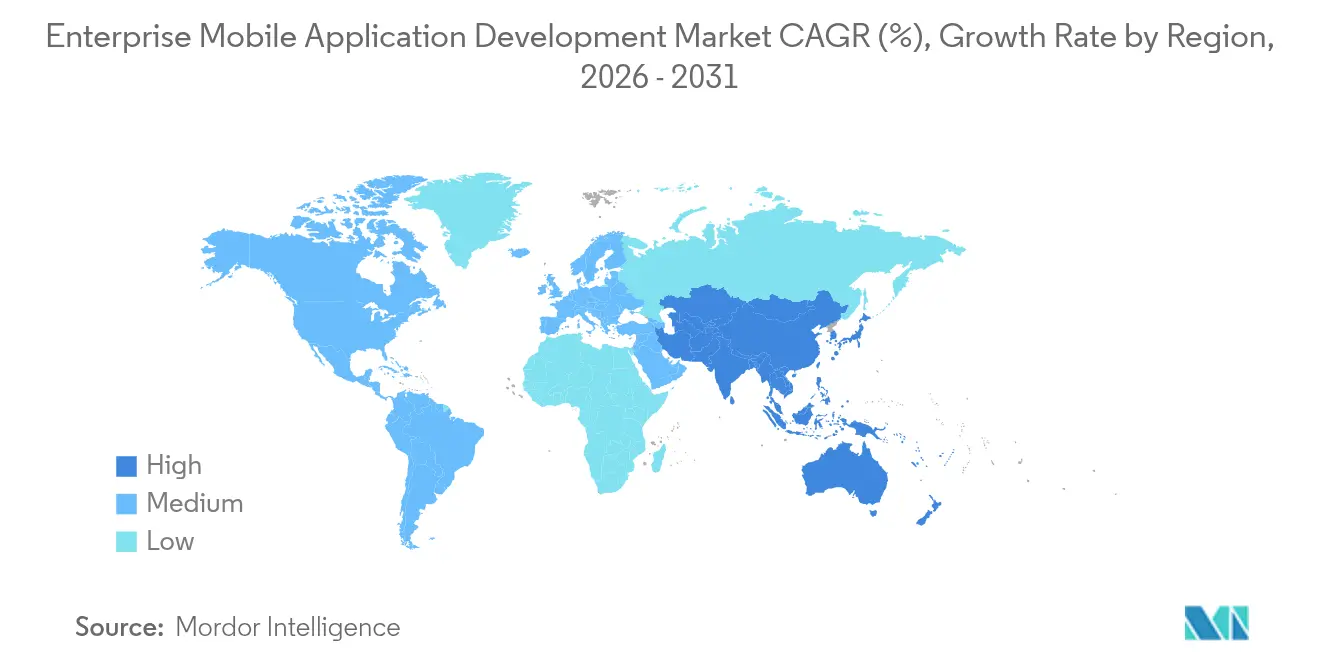

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für die Entwicklung mobiler Unternehmensanwendungen von Mordor Intelligence

Die Marktgröße für die Entwicklung mobiler Unternehmensanwendungen wird im Jahr 2026 auf 189,22 Milliarden USD geschätzt, ausgehend von einem Wert von 168,45 Milliarden USD im Jahr 2025, mit Prognosen von 338,42 Milliarden USD für 2031, was einem Wachstum von 12,33 % CAGR im Zeitraum 2026–2031 entspricht. Weitverbreitete Mobile-First-Vorgaben, schnell reifende Cloud-native Entwicklungsplattformen und die zunehmende Beliebtheit von Low-Code- und No-Code-Werkzeugen treiben die Ausgaben weiter voran. Unternehmensführer betrachten mobile Apps nicht als optionale Ergänzungen, sondern als wesentliche Frontends für digitalisierte Prozesse, insbesondere da Programme zur Nutzung privater Geräte (BYOD) an Fahrt gewinnen. Die Cloud-Bereitstellung dominiert dank verbrauchsbasierter Preisgestaltung, automatisierter Skalierung und enger Verknüpfung mit KI- und Analysediensten. Gleichzeitig verstärken der Mangel an Entwicklerfähigkeiten und steigende Sicherheitsanforderungen die Nachfrage nach visuellen Entwicklungsumgebungen, die Lieferzyklen verkürzen, ohne die Governance zu beeinträchtigen. Der Wettbewerb bleibt moderat; etablierte Unternehmens-Softwareanbieter nutzen ihre Ökosysteme, während spezialisierte Anbieter sich durch Edge-KI-Funktionen und die Einhaltung von Barrierefreiheitsstandards differenzieren.

Wichtigste Erkenntnisse des Berichts

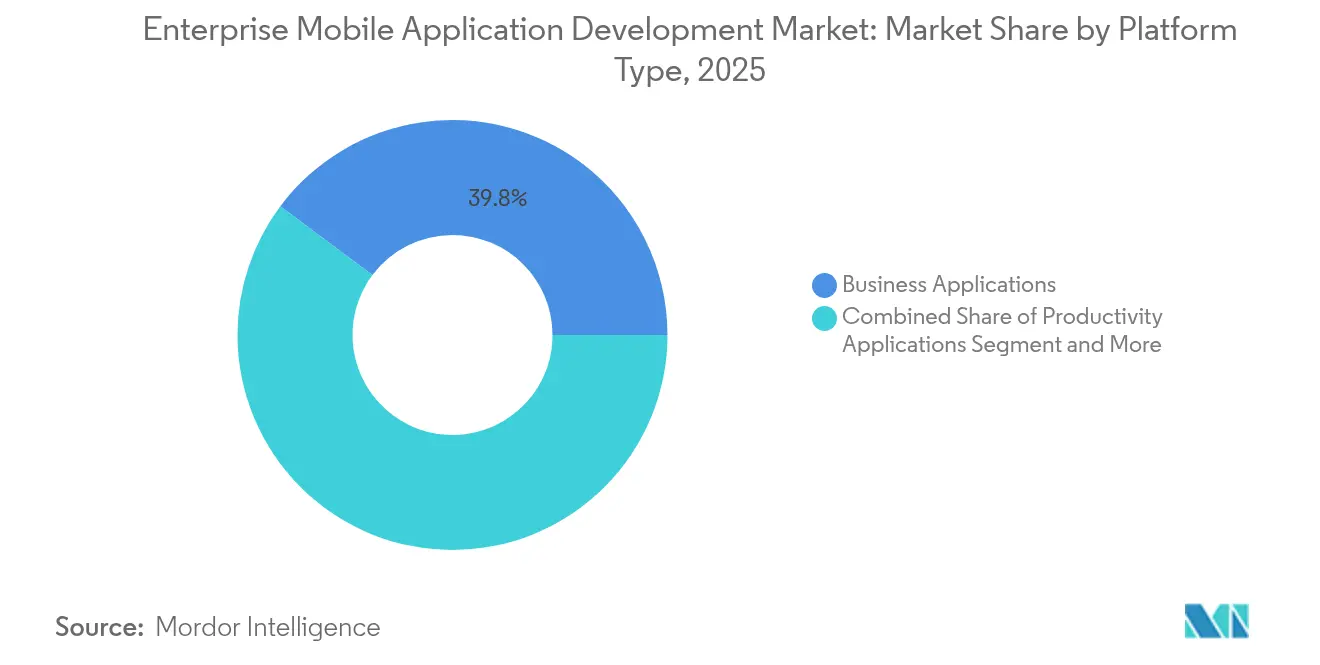

- Nach Plattformtyp führten Geschäftsanwendungen mit einem Marktanteil von 39,78 % am Markt für die Entwicklung mobiler Unternehmensanwendungen im Jahr 2025, während Außendienstanwendungen bis 2031 voraussichtlich mit einer CAGR von 15,02 % wachsen werden.

- Nach Bereitstellungsmodell erfassten Cloud-Lösungen im Jahr 2025 einen Umsatzanteil von 67,92 % und wachsen bis 2031 mit einer CAGR von 14,12 %.

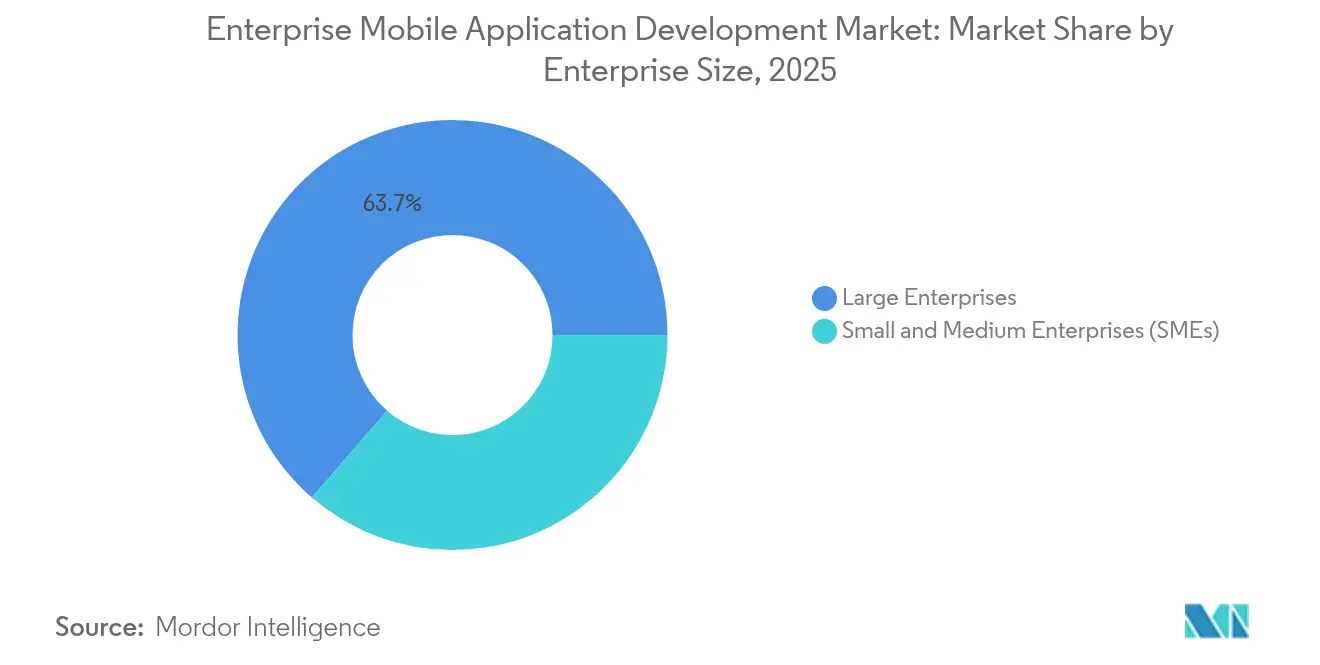

- Nach Unternehmensgröße entfielen auf Großunternehmen im Jahr 2025 63,65 % der Marktgröße für die Entwicklung mobiler Unternehmensanwendungen, während kleine und mittlere Unternehmen mit einer CAGR von 15,29 % das schnellste Wachstum verzeichnen.

- Nach Branchenvertikale hielten IT und Telekommunikation im Jahr 2025 einen Anteil von 28,22 %; Einzel- und E-Commerce wird bis 2031 voraussichtlich mit einer CAGR von 14,35 % wachsen.

- Nach Geografie blieb Nordamerika mit einem Anteil von 37,95 % im Jahr 2025 die größte Region, während Asien-Pazifik mit einer CAGR von 14,88 % die höchste Wachstumsaussicht aufweist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für die Entwicklung mobiler Unternehmensanwendungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung mobiler Geräte und BYOD-Kultur | +2.8% | Global, mit stärkster Auswirkung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Entstehung von Cloud-nativen MADP- und mPaaS-Angeboten | +2.1% | Global, insbesondere Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Anstieg von Low-Code/No-Code-Plattformen für schnellere Wertschöpfung | +1.9% | Global, mit früher Einführung in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Unternehmensweite Mandate zur digitalen Transformation | +1.7% | Global, mit beschleunigter Einführung in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Edge-KI-Inferenz zur Ermöglichung intelligenter Offline-Apps | +1.4% | Zunächst Nordamerika und EU, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Modernisierungsschub durch Barrierefreiheits-Compliance (WCAG 3.0) | +0.8% | Vorwiegend Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung mobiler Geräte und BYOD-Kultur

Mehr als 80 % der Unternehmen erlauben ihren Mitarbeitern mittlerweile die Nutzung eigener Smartphones und Tablets, wodurch persönliche Geräte zu primären Arbeitsgeräten werden und die adressierbare Nutzerbasis für interne mobile Apps erweitert wird. [1]Menlo Security, "Der Schlüssel zur Sicherung des BYOD-Zugriffs auf Anwendungen und zur Gewährleistung von Transparenz," menlosecurity.com Sicherheitsinvestitionen haben entsprechend zugenommen, wobei 84 % der Organisationen ihre Budgets für mobilen Schutz im Jahr 2024 erhöht haben. Entwicklungsteams priorisieren daher plattformübergreifende Frameworks, die konsistente Erlebnisse auf unterschiedlicher Hardware bieten und gleichzeitig unternehmensgerechte Identitätskontrollen integrieren. Zero-Touch-Registrierung und Fernlöschfunktionen werden zunehmend eingebettet, was den IT-Aufwand reduziert und schnellere Rollouts ermöglicht. Da Mitarbeiter berufliche und private Nutzungsmuster vermischen, werden intuitive, verbraucherorientierte Benutzeroberflächen selbst für Back-Office-Funktionen zum Standard. Insgesamt unterstützen diese Trends die nachhaltige Expansion des Marktes für die Entwicklung mobiler Unternehmensanwendungen.

Entstehung von Cloud-nativen MADP- und mPaaS-Angeboten

Cloud-native Plattformen für die Entwicklung mobiler Anwendungen (MADP) und mobile Plattform-als-Dienst-Lösungen (mPaaS) verlagern die Entwicklung von ressourcenintensiven On-Premise-Stacks auf elastische Infrastrukturen. Alibaba Clouds mPaaS veranschaulichte die Belastbarkeit des Modells, als die Ticketing-App 12306 Verkehrsspitzen an Feiertagen ohne Servicebeeinträchtigungen bewältigte. [2]Alibaba Cloud, "mPaaS: Neugestaltung der Benutzererfahrung mit Technologie," alibabacloud.com Containerisierte Mikrodienste und API-First-Architekturen bieten Modularität, sodass unabhängige Feature-Teams Updates in Stunden statt in Wochen veröffentlichen können. Unternehmen umgehen zudem Investitionsausgaben und zahlen nur für verbrauchte Ressourcen. Der Ansatz lässt sich natürlich in DevOps-Pipelines und automatisierte Tests integrieren, was die Release-Zyklen weiter verkürzt. Infolgedessen neigt sich der Markt für die Entwicklung mobiler Unternehmensanwendungen entschieden in Richtung Cloud-Bereitstellung.

Anstieg von Low-Code/No-Code-Plattformen für schnellere Wertschöpfung

Analysten schätzen, dass Low-Code- und No-Code-Werkzeuge bereits mehr als 65 % der Aufgaben bei der Entwicklung mobiler Apps ausmachen – eine Zahl, die Gartner mit der Reifung von Citizen-Developer-Programmen weiter steigen sieht. Visuelle Drag-and-Drop-Oberflächen ermöglichen es Geschäftsanwendern, Workflows zusammenzustellen, während IT-Teams Konnektoren einbetten, die Governance und Sicherheit durchsetzen. Unternehmen berichten von 50–70 % kürzeren Zykluszeiten im Vergleich zur manuellen Programmierung, was eine schnelle Prototypenentwicklung kundenorientierter Funktionen ermöglicht. Die native Integration mit wichtigen SaaS-Plattformen minimiert zudem benutzerdefinierte API-Arbeit. Diese Effizienzgewinne sind besonders attraktiv für kleine und mittlere Unternehmen, die aggressive Einführungszeitpläne verfolgen, und fördern zusätzliches Wachstum im Markt für die Entwicklung mobiler Unternehmensanwendungen.

Unternehmensweite Mandate zur digitalen Transformation

Mobile Apps stehen im Mittelpunkt umfassenderer Modernisierungsbemühungen, da Unternehmen veraltete Prozesse digitalisieren. Die mobile Wirtschaft im Asien-Pazifik-Raum trug im Jahr 2023 880 Milliarden USD zum regionalen BIP bei und unterstreicht damit die makroökonomische Bedeutung. Automatisierung der Außendienstmitarbeiter, mobiles Bestellen und Echtzeit-Bestandstransparenz sind mittlerweile Grundvoraussetzungen. Regulierungsbehörden akzeptieren zunehmend mobile Aufzeichnungen als konforme Prüfpfade, was App-zentrierte Workflows im Gesundheitswesen und in Finanzdienstleistungen weiter legitimiert. Die Unternehmensführung weist daher Budgets für Plattformen zu, die Low-Code-Geschwindigkeit mit robusten Integrations-Hooks verbinden, und verstärkt so den positiven Kreislauf hinter der Expansion des Marktes für die Entwicklung mobiler Unternehmensanwendungen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten und Komplexität bei der Absicherung von Multi-Plattform-Apps | -1.8% | Global, besonders ausgeprägt in regulierten Branchen | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten mobilen Entwicklern | -1.5% | Global, am stärksten in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Technische Altlasten im Backend, die kompositionsfähige Architekturen behindern | -1.2% | Global, insbesondere in etablierten Unternehmen | Langfristig (≥ 4 Jahre) |

| Prüfung des Energieverbrauchs und Nachhaltigkeitsvorgaben für SDKs | -0.7% | Vorwiegend EU und Nordamerika, mit globaler Ausweitung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten und Komplexität bei der Absicherung von Multi-Plattform-Apps

Bedrohungsakteure nutzen zunehmend Reverse Engineering und Bot-Angriffe, um Zugangsdaten zu stehlen oder APIs zu kompromittieren, was Unternehmen dazu zwingt, fortschrittliche Attestierungsroutinen einzubetten. Googles Play Integrity API und Apples App Attest erhöhen die Sicherheitsanforderungen, erfordern jedoch Spezialkenntnisse und treiben die Projektbudgets in die Höhe. Regulierte Sektoren fügen obligatorische Verschlüsselungs- und Prüfprotokollierungsschichten hinzu, was die Kosten weiter erhöht. Während plattformübergreifende Frameworks die Produktivität steigern, vergrößern sie auch die Angriffsfläche, da identische Schwachstellen sich über iOS- und Android-Builds hinweg verbreiten. Kontinuierliche Überwachung und Zero-Trust-Architekturen mindern das Risiko, erfordern jedoch laufende Investitionen, was das kurzfristige Wachstum des Marktes für die Entwicklung mobiler Unternehmensanwendungen dämpft.

Mangel an qualifizierten mobilen Entwicklern

Der Wettbewerb um erfahrene Kotlin-, Swift- und plattformübergreifende Entwickler bleibt intensiv. Gehaltsumfragen zeigen, dass die Vergütung den allgemeinen IT-Durchschnitt übertrifft, da Unternehmen parallele KI-, 5G- und Edge-Computing-Initiativen verfolgen. Der Talentmangel erstreckt sich auf UX-Designer und API-Integrationsspezialisten, die mobile Einschränkungen verstehen. Organisationen schließen Lücken mit Offshore-Teams und durch die Stärkung von Citizen Developern, doch Einarbeitung und Wissenstransfer verlängern die Zeitpläne. Anbieterplattformen, die Code-Generierung und wiederverwendbare Vorlagen einbetten, gleichen den Mangel teilweise aus, können jedoch erfahrene Architekten nicht vollständig ersetzen, was eine anhaltende Belastung für den Markt für die Entwicklung mobiler Unternehmensanwendungen darstellt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Plattformtyp: Geschäftsanwendungen verankern die Ausgaben, während Außendienstanwendungen beschleunigen

Geschäftsanwendungen machten 39,78 % des Umsatzes im Jahr 2025 aus und unterstreichen damit ihre zentrale Rolle bei der Automatisierung interner Workflows in den Bereichen Finanzen, Personalwesen und Lieferkettenoperationen. Ihre Dominanz im Markt für die Entwicklung mobiler Unternehmensanwendungen resultiert aus der tiefen Integration mit ERP- und CRM-Backends, die datengestützte Entscheidungsfindung ermöglicht. Jüngste Einführungen wie die Connected Worker Suite von ServiceNow zeigen, wie mobile Dashboards Echtzeit-Fertigungsanalysen unterstützen. Außendienstanwendungen verzeichnen jedoch mit einer CAGR von 15,02 % das schnellste Wachstum, da Versorgungsunternehmen und Telekommunikationsbetreiber Remote-Techniker mit KI-gestützten Wartungswerkzeugen ausstatten. Die Integration von 5G und Edge-KI ermöglicht es diesen Apps, offline zu arbeiten und gleichzeitig differenzierte Sensordaten bei der Wiederverbindung zu synchronisieren.

Der kontinuierliche Ausbau privater Mobilfunknetze verstärkt den Schwung im Außendienst durch die Gewährleistung deterministischer Latenz. Die Kopplung mit dem industriellen Internet der Dinge (IIoT) erweitert die Anwendungsfälle weiter – von der vorausschauenden Wartung bis hin zu digitalen Zwillingen – und löst inkrementelle Lizenznachfrage aus. Progressive Web-Anwendungen bieten leichtgewichtige Alternativen, wo Gerätebeschränkungen oder lückenhafte Netzabdeckung vorherrschen. Infolgedessen wird erwartet, dass Außendienstlösungen den Umsatzabstand verringern und das künftige Wachstum im Markt für die Entwicklung mobiler Unternehmensanwendungen stärken.

Nach Bereitstellungsmodell: Cloud gewinnt als Standardwahl an Boden

Cloud-Bereitstellungen erfassten im Jahr 2025 67,92 % des globalen Umsatzes und wachsen mit einer CAGR von 14,12 %. Elastische Skalierung, unterbrechungsfreie Updates und die Verfügbarkeit verwalteter KI-Dienste machen die Cloud zur natürlichen Wahl für Unternehmen, die schnelle Iteration anstreben. Microsoft Azure meldete im zweiten Quartal 2025 ein Wachstum von 31 % im Jahresvergleich, wobei die Ausweitung mobiler Workloads als wesentlicher Beitragsfaktor genannt wurde. Die Marktgröße für Cloud-Lösungen im Bereich der Entwicklung mobiler Unternehmensanwendungen wird sich voraussichtlich weiter vergrößern, da Container-Orchestrierung Multi-Cloud-Strategien normalisiert.

On-Premise-Modelle bleiben in Finanzdienstleistungen und Behörden bestehen, die an Datensouveränitätsregeln gebunden sind. Hybride Architekturen, die lokale Verarbeitung mit Cloud-Analysen verbinden, bieten solchen Organisationen einen Kompromissweg. Edge-Knoten, die in Fabriken oder Einzelhandelsfilialen eingesetzt werden, ermöglichen Echtzeit-Entscheidungen in der Nähe von Assets, während sie mit zentralisierten Modellen synchronisieren. Diese Flexibilität hilft, die Abhängigkeit von einem einzelnen Anbieter zu minimieren, und stellt sicher, dass der Markt für die Entwicklung mobiler Unternehmensanwendungen über verschiedene Bereitstellungsoptionen hinweg vielfältig bleibt.

Nach Unternehmensgröße: KMU nutzen demokratisierte Werkzeuge für überproportionale Gewinne

Großunternehmen hielten im Jahr 2025 63,65 % der Ausgaben, was auf fest verankerte ERP-Landschaften zurückzuführen ist, die eine anspruchsvolle Integration erfordern. Sie pilotieren aktiv Low-Code-Workbenches, um Abteilungsprojekte zu beschleunigen, ohne die Governance zu beeinträchtigen, und behalten eine starke Präsenz im Markt für die Entwicklung mobiler Unternehmensanwendungen. Kleine und mittlere Unternehmen (KMU) expandieren jedoch mit einer CAGR von 15,29 % dank nutzungsbasierter Preisgestaltung und visueller Builder, die Backend-Komplexität verbergen. Die Marktgröße für KMU im Bereich der Entwicklung mobiler Unternehmensanwendungen wird voraussichtlich stark ansteigen, da App-Store-Vertrieb und Cloud-Marktplätze die Einstiegshürden senken.

Citizen-Developer-Initiativen innerhalb größerer Unternehmen steigern ebenfalls die Produktivität – Geschäftsanalysten erstellen schnell Prototypen von Dashboards, während die zentrale IT Leitplanken einrichtet. Für KMU bleibt ausgelagertes Entwickeln üblich, doch Low-Code-Werkzeuge reduzieren die Anbieterabhängigkeit im Laufe der Zeit. KI-gestützte Code-Generierung, die in moderne Plattformen eingebettet ist, gleicht das Spielfeld weiter an und stellt sicher, dass der Markt für die Entwicklung mobiler Unternehmensanwendungen von einer breiten Beteiligung profitiert.

Nach Branchenvertikale: IT und Telekommunikation bleiben führende Anwender, während Einzelhandel aufsteigt

IT- und Telekommunikationsunternehmen machten im Jahr 2025 28,22 % des Umsatzes aus und fungieren als frühe Anwender aufkommender Standards und Mikrodienst-Architekturen. Ihre Vertrautheit mit Netzwerk-APIs beschleunigt die Einführung von Edge-KI-Toolkits und 5G-fähigen Slices und festigt die Führungsposition im Markt für die Entwicklung mobiler Unternehmensanwendungen. Einzel- und E-Commerce verzeichnen unterdessen mit einer CAGR von 14,35 % das höchste Wachstum, da Unternehmen reibungslose Omnichannel-Erlebnisse gestalten. Progressive Checkout-Abläufe, AR-basierte virtuelle Anproben und Echtzeit-Bestandsansichten erfordern kontinuierliche Investitionen.

Gesundheitsorganisationen setzen mobile Telemetrie für die Fernüberwachung von Patienten ein und orientieren sich dabei an Erstattungsrahmen für Telemedizin. Die Fertigung übernimmt Connected-Worker-Dashboards und Augmented-Reality-Wartungsanleitungen, um die Betriebszeit zu verbessern. Finanzinstitute betten biometrische Authentifizierung und KI-gestützte Betrugsanalysen in mobile Banking-Apps ein. Diese branchenspezifischen Anforderungen stützen gemeinsam den Aufwärtstrend im Markt für die Entwicklung mobiler Unternehmensanwendungen.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Umsatzanteil von 37,95 %, gestützt durch hohe Ausgaben für Unternehmenssoftware, frühen 5G-Rollout und strenge Barrierefreiheitsvorschriften. Hohe Cloud-Akzeptanz und robuste Risikokapitalfinanzierung erhalten ein lebendiges Partnerökosystem aufrecht. Europa folgt mit stetigem Wachstum und balanciert die DSGVO-Compliance mit Innovationsagenden; Plattformen mit integrierten Datensouveränitätskontrollen stoßen bei EU-Käufern auf starke Resonanz.

Asien-Pazifik ist mit einer CAGR von 14,88 % die am schnellsten wachsende Region, angetrieben durch staatlich geförderte Digitalisierungsprogramme und unvergleichliche Smartphone-Durchdringung. Indiens Start-up-Basis wird bis 2030 voraussichtlich mehr als verdoppelt, was das Land als globales Entwicklungszentrum positioniert. Chinas fortschrittliche 5G-Abdeckung beschleunigt die Nutzung KI-verbesserter, geräteseitiger Anwendungen und hält den Druck auf Anbieter aufrecht, Stacks zu lokalisieren. Südostasiatische Volkswirtschaften nutzen mobile Apps, um Festnetzlimitierungen in den Bereichen Zahlungen, Logistik und öffentliche Dienste zu überspringen. Lateinamerika sowie der Nahe Osten und Afrika zeigen aufstrebendes Potenzial, insbesondere dort, wo staatliche Smart-City-Projekte Bürgerservice-Apps vorschreiben. Cloud-Rechenzentrumsausbau durch Hyperscaler reduziert die Latenz und hat regionale Entwicklergemeinschaften katalysiert. Insgesamt bestätigen diese Dynamiken einen geografisch diversifizierten Expansionspfad für den Markt für die Entwicklung mobiler Unternehmensanwendungen.

Wettbewerbslandschaft

Der Markt bleibt moderat fragmentiert. Der Cloud-Umsatz von SAP wuchs im ersten Quartal 2025 um 27 % im Jahresvergleich auf 4.993 Millionen EUR und unterstreicht damit die Ausrichtung auf mobile SaaS-Lösungen. Microsofts Azure-Plattform erzielte im zweiten Quartal 2025 einen Cloud-Umsatz von 40,9 Milliarden USD, wobei mobile Workloads als Wachstumskatalysatoren hervorgehoben wurden. Salesforce lancierte AgentForce, eine KI-gestützte Plattform, die innerhalb des ersten Quartals 3.000 zahlende Kunden gewann.

Strategische Akquisitionen gestalten das Feld weiterhin um. Triton vereinbarte die Übernahme von Neptune Software und ergänzte damit ein Low-Code-Unternehmensangebot für 800 Kunden. [4]Neptune Software, "Triton unterzeichnet Vereinbarung zur Übernahme von Neptune Software," neptune-software.com BP3 Global übernahm DarwinLabs, um die OutSystems-Expertise zu vertiefen. EPAM kündigte einen 1,9-Milliarden-USD-Deal für NEORIS an, um die Nearshore-Lieferkapazitäten auszubauen. Diese Schritte unterstreichen das Investoreninteresse an Plattformen, die die Entwicklungszeit verkürzen und gleichzeitig die Unternehmens-Governance erfüllen.

Edge-KI-Aktivierung, WCAG-3.0-Compliance-Suiten und Nachhaltigkeits-Dashboards haben sich als neue Wettbewerbsvektoren herausgestellt. Anbieter, die Telemetrie zum Energieverbrauch einbetten, differenzieren sich, da ESG-Berichterstattung auf Vorstandsebene an Sichtbarkeit gewinnt. Ebenso ziehen erweiterbare Marktplätze mit vorgefertigten Konnektoren Unternehmen an, die eine schnellere Integration anstreben. Diese Dynamiken fördern gemeinsam Innovation und Wettbewerb im Markt für die Entwicklung mobiler Unternehmensanwendungen.

Marktführer im Bereich der Entwicklung mobiler Unternehmensanwendungen

Microsoft Corporation

SAP SE

Oracle Corporation

IBM Corporation

Salesforce, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Google lancierte AI Edge Gallery, das es Android-Geräten ermöglicht, Hugging-Face-Modelle offline auszuführen, mit einer iOS-Version in der Pipeline.

- April 2025: SAP meldete im ersten Quartal 2025 einen Cloud-Umsatz von 4.993 Millionen EUR, ein Anstieg von 27 % im Jahresvergleich.

- April 2025: Salesforce schloss das Geschäftsjahr 2025 mit einem Umsatz von 10 Milliarden USD im vierten Quartal ab und stellte AgentForce vor, seine KI-gestützte Entwicklungsumgebung.

- Januar 2025: Microsoft gab einen Umsatz von 69,6 Milliarden USD im zweiten Quartal 2025 bekannt, wobei Azure und Cloud-Dienste um 31 % wuchsen.

- Januar 2025: Triton unterzeichnete eine Vereinbarung zur Übernahme von Neptune Software und erweiterte damit sein Low-Code-Portfolio.

- Januar 2025: ServiceNow schloss die Übernahmen von 4Industry und der Smart Daily Management-Anwendung von EY ab, um das Connected-Worker-Angebot zu stärken.

- Oktober 2024: BP3 Global übernahm DarwinLabs, um die Low-Code-Lieferkapazitäten zu stärken.

- Oktober 2024: EPAM Systems vereinbarte die Übernahme von NEORIS und fügte seiner Praxis für digitale Transformation 4.700 Fachleute hinzu.

- September 2024: Salesforce kündigte einen Bargelddeal in Höhe von 1,9 Milliarden USD für den Kauf von Own Co. an, um die Cloud-Datenschutzfähigkeiten zu verbessern.

- September 2024: SAP schloss die Übernahme von WalkMe ab und integrierte die Technologie zur digitalen Einführung in seine gesamte Suite.

Globaler Berichtsumfang des Marktes für die Entwicklung mobiler Unternehmensanwendungen

Die Entwicklung mobiler Unternehmensanwendungen konzentriert sich auf die Erstellung maßgeschneiderter Softwarelösungen für spezifische Organisationen auf Unternehmensebene. Diese Anwendungen zielen darauf ab, Unternehmensabläufe zu optimieren und die Mitarbeiterproduktivität zu steigern, und sind speziell für den internen organisatorischen Einsatz konzipiert.

Die Studie verfolgt den Umsatz, der durch den Verkauf von Lösungen zur Entwicklung mobiler Unternehmensanwendungen durch verschiedene Akteure weltweit erzielt wird. Die Studie verfolgt auch die wichtigsten Marktparameter, die zugrunde liegenden Wachstumstreiber und die wichtigsten im Markt tätigen Anbieter, was die Marktschätzungen und Wachstumsraten über den Prognosezeitraum unterstützt. Die Studie analysiert ferner die Gesamtauswirkungen der Nachwirkungen von COVID-19 und anderer makroökonomischer Faktoren auf den Markt. Der Berichtsumfang umfasst Marktgrößen und Prognosen für die verschiedenen Marktsegmente.

Der Markt für die Entwicklung mobiler Unternehmensanwendungen ist segmentiert nach Plattformtyp (Geschäftsanwendungen, verbraucherorientierte Anwendungen, Produktivitätsanwendungen, Außendienstanwendungen), nach Bereitstellungsmodell (Cloud, On-Premise), nach Unternehmen (kleine und mittlere Unternehmen, Großunternehmen), nach Branchenvertikale (BFSI, Gesundheitswesen, Fertigung, Einzelhandel, IT und Telekommunikation), nach Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten und Afrika). Der Bericht bietet Marktprognosen und -größen in Werten (USD) für alle oben genannten Segmente.

| Geschäftsanwendungen |

| Verbraucherorientierte Anwendungen |

| Produktivitätsanwendungen |

| Außendienstanwendungen |

| Cloud |

| On-Premise |

| Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen |

| BFSI |

| Gesundheitswesen |

| Fertigung |

| Einzelhandel und E-Commerce |

| IT und Telekommunikation |

| Sonstige Branchenvertikalen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Singapur | ||

| Malaysia | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Plattformtyp | Geschäftsanwendungen | ||

| Verbraucherorientierte Anwendungen | |||

| Produktivitätsanwendungen | |||

| Außendienstanwendungen | |||

| Nach Bereitstellungsmodell | Cloud | ||

| On-Premise | |||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen (KMU) | ||

| Großunternehmen | |||

| Nach Branchenvertikale | BFSI | ||

| Gesundheitswesen | |||

| Fertigung | |||

| Einzelhandel und E-Commerce | |||

| IT und Telekommunikation | |||

| Sonstige Branchenvertikalen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Singapur | |||

| Malaysia | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für die Entwicklung mobiler Unternehmensanwendungen?

Der Markt hat im Jahr 2026 einen Wert von 189,22 Milliarden USD und wird bis 2031 voraussichtlich 338,42 Milliarden USD erreichen.

Welches Bereitstellungsmodell hat den größten Marktanteil?

Die Cloud-Bereitstellung führt mit einem Umsatzanteil von 67,92 % im Jahr 2025, angetrieben durch Skalierbarkeit und schnellere Release-Zyklen.

Welche Branchenvertikale wächst am schnellsten?

Einzelhandel und E-Commerce weist mit einer prognostizierten CAGR von 14,35 % bis 2031 das höchste Wachstum auf, da Marken reibungslose Omnichannel-Erlebnisse anstreben.

Warum sind Low-Code- und No-Code-Plattformen wichtig?

Sie treiben bereits mehr als 65 % der Entwicklungsaufgaben an, verkürzen die Lieferzeiten um bis zu 70 % und helfen Unternehmen, den Entwicklermangel auszugleichen.

Welche Region wird das schnellste Wachstum verzeichnen?

Asien-Pazifik wird voraussichtlich mit einer CAGR von 14,88 % wachsen, angetrieben durch die allgegenwärtige Verbreitung von Smartphones und staatlich geführte Initiativen zur digitalen Wirtschaft.

Wie beeinflussen Edge-KI-Fähigkeiten mobile Unternehmensanwendungen?

Geräteseitige KI ermöglicht Offline-Analysen und Echtzeit-Anleitungen, verbessert Anwendungsfälle im Außendienst, Einzelhandel und in der Fertigung und reduziert gleichzeitig Latenz und Datensouveränitätsbedenken.

Seite zuletzt aktualisiert am: