Größe und Marktanteil des SMS-Marketing-Marktes der Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

| Marktgröße (2025) | 9.99 Milliarden US-Dollar |

| Marktgröße (2030) | 28.19 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 23.05% CAGR |

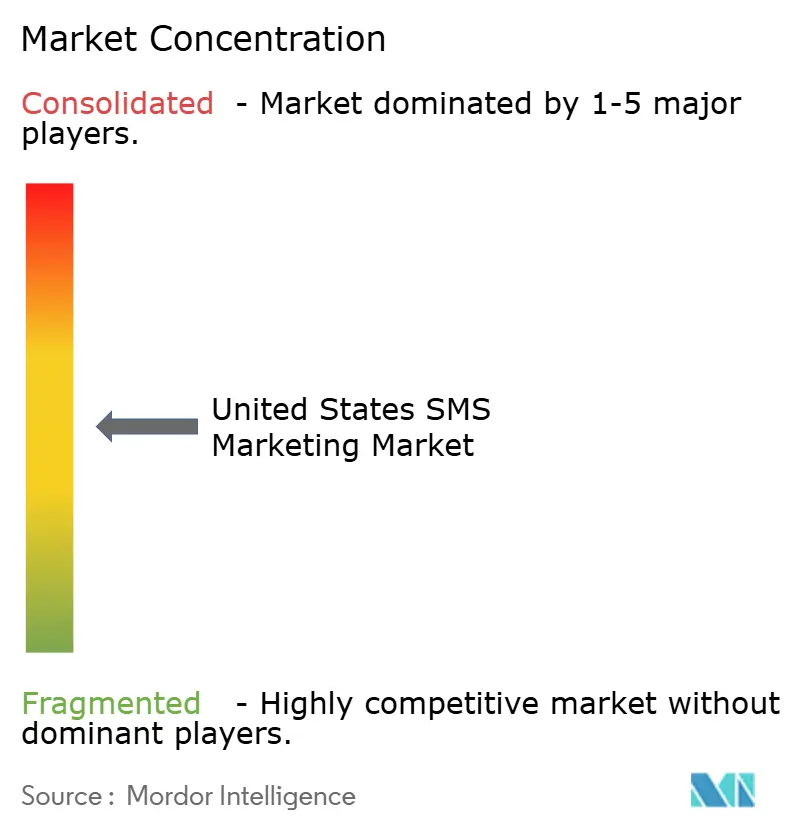

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des SMS-Marketing-Marktes der Vereinigten Staaten von Mordor Intelligence

Die Größe des SMS-Marketing-Marktes der Vereinigten Staaten wird im Jahr 2025 auf 9,99 Milliarden USD geschätzt und soll bis 2030 auf 28,19 Milliarden USD anwachsen, mit einer CAGR von 23,05 % von 2025 bis 2030. Die nahezu universelle Verbreitung von Smartphones, kombiniert mit Flatrate-Textplänen und der landesweiten Umstellung auf die 10DLC-Registrierung, hat SMS-Nachrichten von einem kostengünstigen Benachrichtigungstool zu einem strategischen Engagement-Kanal weiterentwickelt. Vermarkter integrieren SMS zunehmend in Omnichannel-Stacks, um E-Mail-Sättigung und die Abschaffung von Drittanbieter-Cookies auszugleichen, während KI-Personalisierungstools die Klickraten und den Return on Ad Spend steigern. Cloud-Plattformen dominieren die Zustellung, da sie mit wachsenden Kampagnenvolumina skalieren und die TCPA-Compliance vereinfachen. Die Wettbewerbsintensität bleibt moderat, da globale CPaaS-Anbieter ihren Marktanteil gegen E-Commerce-Spezialisten und branchenspezifische Herausforderer verteidigen; steigende Carrier-Durchleitungsgebühren und Nachrichtenermüdung stellen jedoch kurzfristige Gegenwindfaktoren für den SMS-Marketing-Markt der Vereinigten Staaten dar.

Wichtigste Erkenntnisse des Berichts

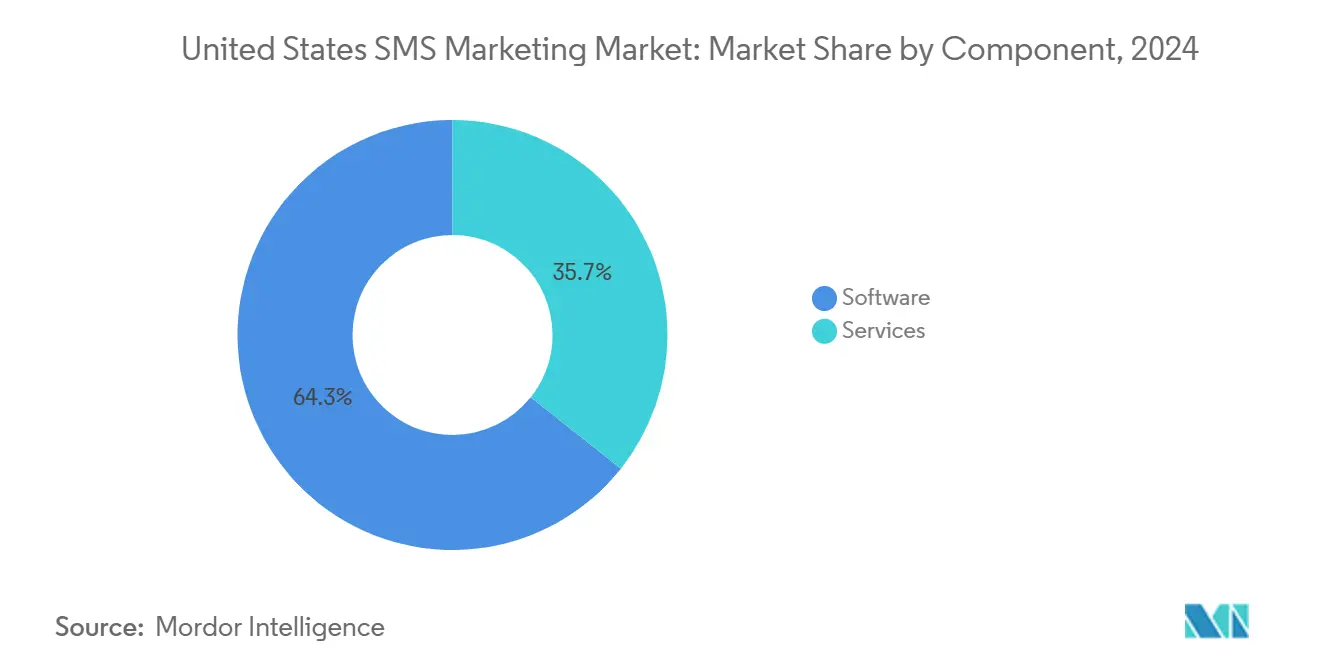

- Nach Komponente führte Software mit einem Anteil von 64,32 % am SMS-Marketing-Markt der Vereinigten Staaten im Jahr 2024; Dienstleistungen werden voraussichtlich bis 2030 mit einer CAGR von 24,87 % expandieren.

- Nach Unternehmensgröße entfielen auf Großunternehmen 57,89 % der Marktgröße des SMS-Marketings der Vereinigten Staaten im Jahr 2024. Kleine und mittlere Unternehmen sind auf dem Weg, bis 2030 mit einer CAGR von 24,94 % zu wachsen.

- Nach Bereitstellungsmodus entfielen auf Cloud-basierte Lösungen 74,53 % der Marktgröße des SMS-Marketings der Vereinigten Staaten im Jahr 2024; Cloud-Implementierungen werden voraussichtlich bis 2030 eine CAGR von 24,71 % aufrechterhalten.

- Nach Branchenvertikale erzielte Einzelhandel und E-Commerce im Jahr 2024 einen Umsatzanteil von 23,87 %; das Gesundheitswesen wird voraussichtlich bis 2030 mit einer CAGR von 23,24 % expandieren.

Trends und Erkenntnisse zum SMS-Marketing-Markt der Vereinigten Staaten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starke Smartphone-Verbreitung und Nutzung von Flatrate-Textplänen | +4.2% | Landesweit, stärker im Süden und Westen | Mittelfristig (2–4 Jahre) |

| Integration von Omnichannel-Engagement-Stacks | +5.8% | Ballungsräume in allen Regionen | Langfristig (≥ 4 Jahre) |

| Obligatorische 10DLC-A2P-Compliance | +3.7% | Landesweit, strenger im Nordosten und Westen | Kurzfristig (≤ 2 Jahre) |

| KI-gesteuerte Personalisierung | +6.1% | Frühe Einführung im Westen und Nordosten | Mittelfristig (2–4 Jahre) |

| Dringlichkeit von Erstanbieterdaten | +2.9% | Digital-affine Bundesstaaten | Kurzfristig (≤ 2 Jahre) |

| RCS-Fallback-Aktivierung | +1.8% | Abhängig von der landesweiten Carrier-Abdeckung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starke Smartphone-Verbreitung und Nutzung von Flatrate-Textplänen

Die nahezu universelle Smartphone-Nutzung, kombiniert mit Flatrate-Textplänen, beseitigt Kosten pro Nachricht als Hürde und macht SMS zu einem skalierbaren Engagement-Kanal. Carrier verarbeiten bereits mehr als 613 Millionen tägliche RCS-Nachrichten, was ausreichende Netzwerkkapazitäten zur Unterstützung wachsender Kampagnenvolumina belegt. [1]Infobip, "Globaler Bericht zum mobilen Messaging 2024," INFOBIP.COM Unternehmen entwickeln daher mehrstufige Nurture-Flows, die früher E-Mail erforderten, und vertiefen damit ihre Abhängigkeit vom SMS-Marketing-Markt der Vereinigten Staaten.

Integration von Omnichannel-Engagement-Stacks

Vermarkter betten SMS-Trigger jetzt in Kundendatenplattformen und Journey-Builder ein, was die Kanalreaktion verbessert, indem das Timing mit Echtzeit-Verhaltensweisen abgestimmt wird. Klaviyo berichtet von einem 29-fach höheren Umsatz pro Empfänger für SMS im Vergleich zu E-Mail, wenn beide Kanäle gemeinsam orchestriert werden. [2]Klaviyo, "SMS vs. E-Mail-Marketing," KLAVIYO.COM Der SMS-Marketing-Markt der Vereinigten Staaten profitiert davon, da die Integrationskomplexität die Plattformstandardisierung auf umfassende CPaaS-Angebote fördert.

Obligatorische 10DLC-A2P-Compliance

Die von Carriern vorangetriebene Umstellung von Peer-to-Peer-Routen auf registrierte 10DLC-Kampagnen formalisiert die Markenidentität, schränkt Spam ein und weist dedizierte Durchsatzkapazitäten zu. Die Compliance verursacht Registrierungsgebühren und betrieblichen Aufwand, den kleinere Anbieter nur schwer absorbieren können, wodurch Umsätze zu etablierten Anbietern konsolidiert werden und die langfristige Expansion des SMS-Marketing-Marktes der Vereinigten Staaten unterstützt wird.

KI-gesteuerte Personalisierung

Fähigkeiten großer Sprachmodelle innerhalb von SMS-Plattformen ermöglichen prädiktive Versandzeiten, Textvariationen und Next-Best-Offer-Logik, die Klickraten erhöhen und Abmeldungen reduzieren. Innerhalb von drei Monaten nach der Einführung nutzten mehr als 25 % der Klaviyo-Kunden generative Zielgruppen-Tools, was die rasche kommerzielle Akzeptanz unterstreicht. Diese Gewinne stärken die Präferenz der Vermarkter für den SMS-Marketing-Markt der Vereinigten Staaten.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Eskalation der Carrier-Durchleitungsgebühren | -2.8% | Landesweit, stärker bei Hochvolumen-Versendern | Kurzfristig (≤ 2 Jahre) |

| Risiko von TCPA-Sammelklagen | -1.9% | Höhere Exposition im Nordosten und Westen | Mittelfristig (2–4 Jahre) |

| Steigende Abmelderaten bei Verbrauchern | -1.4% | Städtische Zentren mit gesättigten Kanälen | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch In-App- und Push-Benachrichtigungen | -1.2% | Digital reife Branchen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Eskalation der Carrier-Durchleitungsgebühren

Große Carrier haben A2P-Aufschläge eingeführt, die die Kosten pro Nachricht erhöhen und die Budgetplanung erschweren. Twilio trennt diese Gebühren vom organischen Umsatz aufgrund ihrer wesentlichen Auswirkungen, was direkten Margendruck für Marken signalisiert. Kleinere Versender, denen Mengenrabatte fehlen, spüren den stärksten Kosteneffekt, was das Gesamtverkehrswachstum im SMS-Marketing-Markt der Vereinigten Staaten potenziell dämpft.

Risiko von TCPA-Sammelklagen

Vergleiche mit Fashion Nova und anderen Einzelhändlern verdeutlichen die kostspieligen Folgen eines fehlerhaften Einwilligungsmanagements. [3]Reuters, "Fashion Nova erklärt sich zur Beilegung einer TCPA-Sammelklage wegen Textnachrichten bereit," REUTERS.COM Die Angst vor Rechtsstreitigkeiten veranlasst Marken, ihre Kampagnenkadenz zu mäßigen und in Compliance-Tools zu investieren, was die Akzeptanz erschwert, auch wenn es Serviceumsatzchancen für spezialisierte Anbieter eröffnet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software-Plattformen bilden das Fundament des Umsatzes

Software machte 64,32 % der Marktgröße des SMS-Marketings der Vereinigten Staaten im Jahr 2024 aus, was die Nachfrage nach Automatisierungs-, Analyse- und Omnichannel-Orchestrierungsfunktionen widerspiegelt. Professionelle Dienstleistungen, obwohl kleiner, werden voraussichtlich Software mit einer CAGR von 24,87 % bis 2030 übertreffen, da Unternehmen Spezialisten einstellen, um Integrationen zu konfigurieren, Einwilligungen zu verwalten und KI-gesteuerte Journeys zu gestalten. Die Software-Schicht erzielt wiederkehrende Abonnementumsätze, während Dienstleistungen Fachwissen monetarisieren und gemeinsam das operative Rückgrat des SMS-Marketing-Marktes der Vereinigten Staaten bilden.

Zwischen 2025 und 2030 werden Dienstleistungen voraussichtlich expandieren, da strenge TCPA-Prüfungen und komplexe 10DLC-Registrierungen praxisnahe Beratung erfordern. API-zentrierte Anbieter positionieren Beratung als Margenverstärker, um die Volatilität von Carrier-Aufschlägen auszugleichen. Mit der Reifung von KI-Funktionen werden Serviceteams Modelle für branchenspezifische Sprache und Compliance anpassen und den SMS-Marketing-Markt der Vereinigten Staaten auf einem fähigkeitsgetriebenen Wachstumspfad halten.

Nach Unternehmensgröße: Akzeptanz bei kleinen und mittleren Unternehmen beschleunigt sich

Großunternehmen hielten 57,89 % des Marktanteils am SMS-Marketing-Markt der Vereinigten Staaten im Jahr 2024 und nutzten hohe Durchsatzvolumina und fortschrittliche Segmentierung zur Unterstützung landesweiter Kampagnen. Dennoch erzielen kleine und mittlere Unternehmen ein schnelleres Umsatzwachstum mit einer CAGR von 24,94 %, da Self-Service-Oberflächen die Onboarding-Zeit verkürzen und Abonnementstufen kleineren Budgets entsprechen. Diese Demokratisierung erweitert die adressierbare Basis des SMS-Marketing-Marktes der Vereinigten Staaten und diversifiziert die Umsatzkonzentration.

Kleine und mittlere Unternehmen priorisieren Benutzerfreundlichkeit und vorgefertigte E-Commerce-Integrationen, die es Shops auf Shopify oder WooCommerce ermöglichen, Kampagnen in Minuten zu starten. Podium und andere lokalisierte Plattformen zeigen, wie schnell Mehrwert für nicht-technische Teams geschaffen werden kann, indem Erstnutzer in wiederkehrende Ausgaben umgewandelt werden. Gleichzeitig setzen Großunternehmen verstärkt auf KI und Datenanreicherung und erweitern ihren Wallet-Anteil bei bestehenden Plattformen. Beide Segmente erhöhen den durchschnittlichen Umsatz pro Nutzer und stärken die Wachstumsdynamik des SMS-Marketing-Marktes der Vereinigten Staaten.

Nach Bereitstellungsmodus: Cloud bleibt dominant

Cloud-Lösungen repräsentierten 74,53 % der Marktgröße des SMS-Marketings der Vereinigten Staaten im Jahr 2024 und werden voraussichtlich bis 2030 eine CAGR von 24,71 % aufrechterhalten, dank elastischer Skalierung, integrierter Redundanz und automatischer Carrier-Regelaktualisierungen. Vor-Ort-Implementierungen bestehen nur dort weiter, wo Datensouveränität oder Legacy-Integrationen erforderlich sind, und ihr Anteil schrumpft jährlich weiter.

Globale CPaaS-Anbieter investieren stark in US-amerikanische Rechenzentren und Multi-Cloud-Resilienz, um Nachrichtendurchsatz bei Spitzenereignissen wie Feiertagsverkäufen sicherzustellen. Die Cloud-Bereitstellung beschleunigt auch den Zugang zu neuen Compliance-Funktionen, da Anbieter Updates zentral einspielen. Zusammen machen diese Faktoren die Cloud zum De-facto-Standard für die meisten neuen Projekte im SMS-Marketing-Markt der Vereinigten Staaten.

Nach Branchenvertikale: Gesundheitswesen wächst stark, während Einzelhandel führt

Einzelhandel und E-Commerce erzielten 2024 einen Ausgabenanteil von 23,87 % durch Bestellbestätigungen, Versandbenachrichtigungen und Werbeaktionen, die unmittelbaren Umsatz generieren. Das Gesundheitswesen wird voraussichtlich mit der höchsten Rate wachsen, mit einer CAGR von 23,24 %, da Anbieter SMS für Terminerinnerungen, Rezeptabholungen und Telemedizin-Triage einsetzen. HIPAA-Anforderungen steigern das Interesse an Partnern, die sicheres Messaging anbieten, und treiben die durchschnittlichen Vertragswerte in die Höhe.

Finanzdienstleistungen verlassen sich auf SMS für Betrugswarnungen und Zwei-Faktor-Authentifizierung, während Gastgewerbe und Reisen sofortige Reiserouten-Updates und Check-in-Links nutzen, um das Gästeerlebnis zu verbessern. Regierungsbehörden nutzen SMS für Bürgerbenachrichtigungen, Notfallwarnungen und Programmregistrierungen und erweitern damit den gesellschaftlichen Fußabdruck des SMS-Marketing-Marktes der Vereinigten Staaten. Erfolge im Gesundheitswesen könnten ähnliche datenschutzzentrierte Anwendungsfälle in angrenzenden regulierten Branchen auslösen.

Geografische Analyse

Die regionale Akzeptanz spiegelt wirtschaftliche Muster wider. Im Süden senden schnell wachsende E-Commerce-Unternehmen und Drittanbieter-Logistikunternehmen hochvolumige Transaktions-SMS, die regionale Umsätze verankern. Die Stärke der Lagerlogistik entlang des I-10-Korridors sichert den täglichen Durchsatz und unterstützt Skalenvorteile für Anbieter, die den SMS-Marketing-Markt der Vereinigten Staaten bedienen.

Die Technologiecluster im Westen beschleunigen Funktionsinnovationen und RCS-Pilotprojekte. Unternehmen dort testen Conversational Commerce, das Bilder, Schaltflächen und Zahlungen in Nachrichten integriert. Diese Experimente beeinflussen Funktions-Roadmaps, die später landesweit eingeführt werden. Risikokapital konzentriert sich in San Francisco, Los Angeles und Seattle und bietet Start-ups sofortigen Zugang zu modernsten CPaaS-APIs und fördert robuste Partnerökosysteme.

Im Nordosten ist die regulatorische Kontrolle am stärksten und prägt die Nachfrage nach Prüfpfaden und Einwilligungsorchestrierung. Banken und Versicherungen setzen SMS hauptsächlich für sicherheitssensible Aufgaben ein, was zu Premium-Stückökonomien beiträgt. Der Mittlere Westen kombiniert Fertigungsbenachrichtigungen und Terminerinnerungen im Gesundheitswesen und bietet stabiles, wenn auch unspektakuläres Wachstum für den SMS-Marketing-Markt der Vereinigten Staaten.

Wettbewerbslandschaft

Der Markt bleibt moderat fragmentiert. Twilio meldete im Jahr 2024 einen Kommunikationsumsatz von 4,46 Milliarden USD, was 93 % seines Gesamtgeschäfts entspricht, und demonstriert damit Skalenvorteile bei der Carrier-Ratenverhandlung und Netzwerkverfügbarkeit. Sinch sicherte sich 2025 eine vollständige RCS-Abdeckung bei allen Tier-1-Carriern und differenziert sich durch seine Rich-Media-Zustellungsfähigkeiten.

Branchenspezialisten intensivieren den Wettbewerb. Attentive und Postscript konzentrieren sich auf Shopify-Marken und bündeln kreative Vorlagen und Umsatzzuordnung. Klaviyo kombiniert E-Mail und SMS in einer einheitlichen Plattform und gewinnt Marktanteile, wo Händler eine Kanalkonsolidierung anstreben. Unternehmenskäufer bewerten KI-Reife, Compliance-Tools und Gesamtbetriebskosten, was zur Konvergenz von Roadmaps bei verschiedenen Anbietern führt.

Strategische Schritte umfassen Sinchs Model Context Protocol für konversationelle KI und Twilios ersten GAAP-Betriebsgewinn, der den freien Cashflow zur Finanzierung der Produkterweiterung stärkt. Fusionen und Übernahmen – wie die Übernahme von FireText durch Link Mobility – signalisieren eine anhaltende Konsolidierung, da Anbieter skalieren und Carrier-Gebühren absorbieren wollen, um KI-Innovationen zu finanzieren. Diese Dynamiken verbessern gemeinsam die Funktionalität und erhalten hohe Wechselkosten im SMS-Marketing-Markt der Vereinigten Staaten.

Marktführer der SMS-Marketing-Branche der Vereinigten Staaten

Twilio Inc.

Sinch AB

Infobip Ltd.

Vonage Holdings Corp.

EZ Texting (CallFire Inc.)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- August 2025: Sinch startete landesweites RCS für Unternehmen und ermöglicht damit Marken-Karussells und medienreiche Nachrichten bei allen Tier-1-Carriern

- August 2025: Sinch stellte das Model Context Protocol vor, um kontextbewusste Konversationsagenten für das Unternehmens-Messaging zu ermöglichen

- Februar 2025: Link Mobility schloss die Übernahme von FireText ab, um die Kundenbasis in den USA zu erweitern

- Februar 2025: Twilio meldete seinen ersten GAAP-Betriebsgewinn und signalisiert damit operative Reife im SMS-Marketing-Markt der Vereinigten Staaten

Berichtsumfang des SMS-Marketing-Marktes der Vereinigten Staaten

| Software | SMS-Marketing-Automatisierungsplattformen |

| Massen-SMS-Gateways | |

| Dienstleistungen | Professionelle Dienstleistungen |

| Verwaltete Dienstleistungen |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| Cloud-basiert |

| Vor Ort |

| Einzelhandel und E-Commerce |

| Bankwesen, Finanzdienstleistungen und Versicherungen (BFSI) |

| Gesundheitswesen |

| Gastgewerbe und Reisen |

| Medien und Unterhaltung |

| Regierung und gemeinnützige Organisationen |

| Andere Branchenvertikalen |

| Nach Komponente | Software | SMS-Marketing-Automatisierungsplattformen |

| Massen-SMS-Gateways | ||

| Dienstleistungen | Professionelle Dienstleistungen | |

| Verwaltete Dienstleistungen | ||

| Nach Unternehmensgröße | Großunternehmen | |

| Kleine und mittlere Unternehmen (KMU) | ||

| Nach Bereitstellungsmodus | Cloud-basiert | |

| Vor Ort | ||

| Nach Branchenvertikale | Einzelhandel und E-Commerce | |

| Bankwesen, Finanzdienstleistungen und Versicherungen (BFSI) | ||

| Gesundheitswesen | ||

| Gastgewerbe und Reisen | ||

| Medien und Unterhaltung | ||

| Regierung und gemeinnützige Organisationen | ||

| Andere Branchenvertikalen | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch werden die SMS-Ausgaben in den Vereinigten Staaten bis 2030 sein?

Die Marktgröße des SMS-Marketings der Vereinigten Staaten wird voraussichtlich bis 2030 bei einer CAGR von 23,05 % einen Wert von 28,19 Milliarden USD erreichen.

Welche Region wächst am schnellsten?

Der Westen wird voraussichtlich die höchste CAGR von 23,83 % verzeichnen, da Technologieunternehmen KI-Personalisierung und RCS-Funktionen einsetzen.

Was ist die wichtigste Compliance-Anforderung für geschäftliche Textnachrichten?

Marken müssen 10DLC-Kampagnen registrieren und die Einwilligung gemäß den TCPA-Regeln verwalten, um Carrier-Sperren und Rechtsstreitigkeiten zu vermeiden.

Welche Branche zeigt die schnellste Akzeptanz jenseits des Einzelhandels?

Das Gesundheitswesen entwickelt sich mit einer CAGR von 23,24 % dank Terminerinnerungen und sicherer Patientenkommunikation weiter.

Warum sind Carrier-Gebühren ein Problem für Vermarkter?

Neue A2P-Aufschläge erhöhen die Kosten pro Nachricht, belasten Kampagnenbudgets und veranlassen Marken, das Versandvolumen zu optimieren.

Was unterscheidet führende SMS-Plattformen heute?

Zu den Schlüsselfaktoren gehören KI-gesteuerte Personalisierung, Omnichannel-Integration, automatisierte Compliance und vollständige RCS-Unterstützung.

Seite zuletzt aktualisiert am: