Größe und Marktanteil des Marktes für mobile Zubehörprodukte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

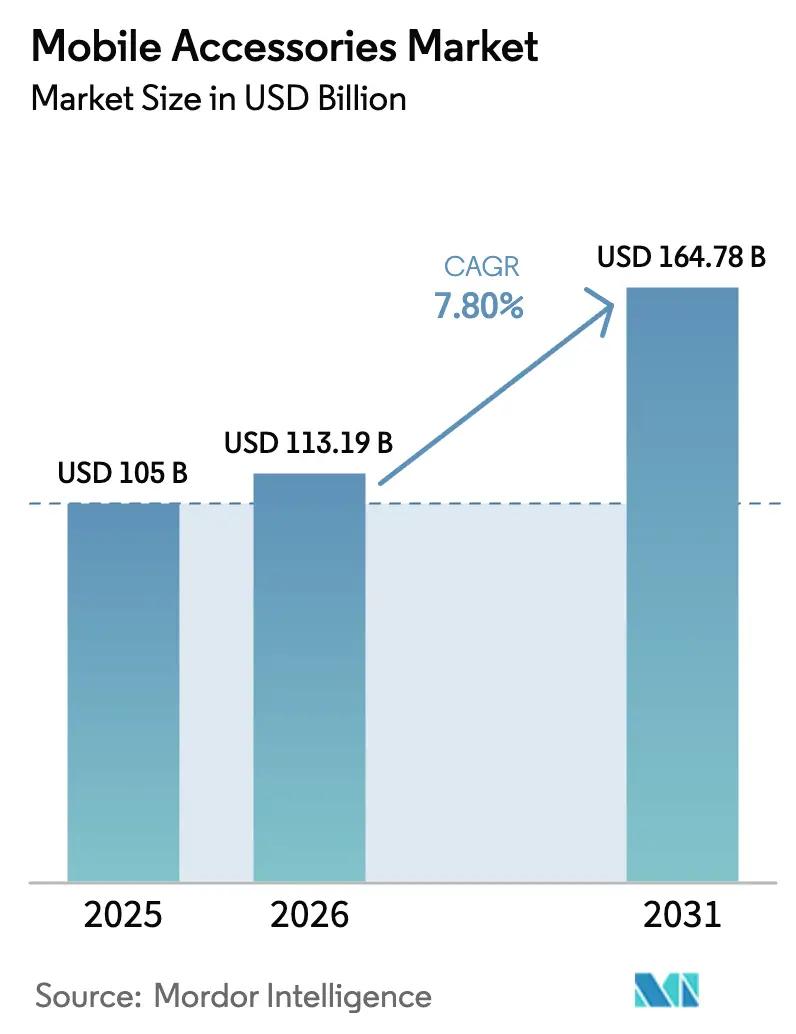

| Marktgröße (2026) | 113.19 Milliarden US-Dollar |

| Marktgröße (2031) | 164.78 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.80% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für mobile Zubehörprodukte von Mordor Intelligence

Die Marktgröße für mobile Zubehörprodukte beläuft sich im Jahr 2026 auf 113,19 Milliarden USD und wird voraussichtlich bis 2031 auf 164,78 Milliarden USD anwachsen, was einer CAGR von 7,8 % über den Prognosezeitraum entspricht. Robuste Galliumnitrid (GaN)-Ladetechnologie, USB-C-Universalladevorschriften in Europa und der magnetische Qi2-Wireless-Standard reduzieren Formfaktor-, Anschluss- und Ausrichtungsbarrieren und ermutigen Verbraucher, hochwertige Zubehörprodukte zu kaufen, unabhängig davon, ob sie ihre Mobilgeräte aufrüsten. Der Online-Einzelhandel gewinnt zunehmend Marktanteile, da Direktvertriebsmodelle den Margenverlust von 35–45 % im stationären Handel umgehen, während Premium-Marken die Ökosystembindung nutzen, um Preispunkte über 50 USD zu erzielen. Universelle Designs übertreffen inzwischen plattformspezifische Produkte, nachdem das USB-C-Mandat das Risiko proprietärer Schnittstellen beseitigt hat, und der asiatisch-pazifische Raum bleibt weiterhin der Anker für Produktionskapazitäten und liefert das schnellste Wachstum, während der Nahe Osten dank nahezu vollständiger Smartphone-Durchdringung eine rasche Volumensexpansion verzeichnet. Der Wettbewerbsdruck nimmt zu, da gefälschte Angebote die Preisobergrenzen untergraben, während Gebühren für die erweiterte Herstellerverantwortung die Compliance-Kosten für Marken ohne Rücklogistikkapazitäten in die Höhe treiben.

Wichtigste Erkenntnisse des Berichts

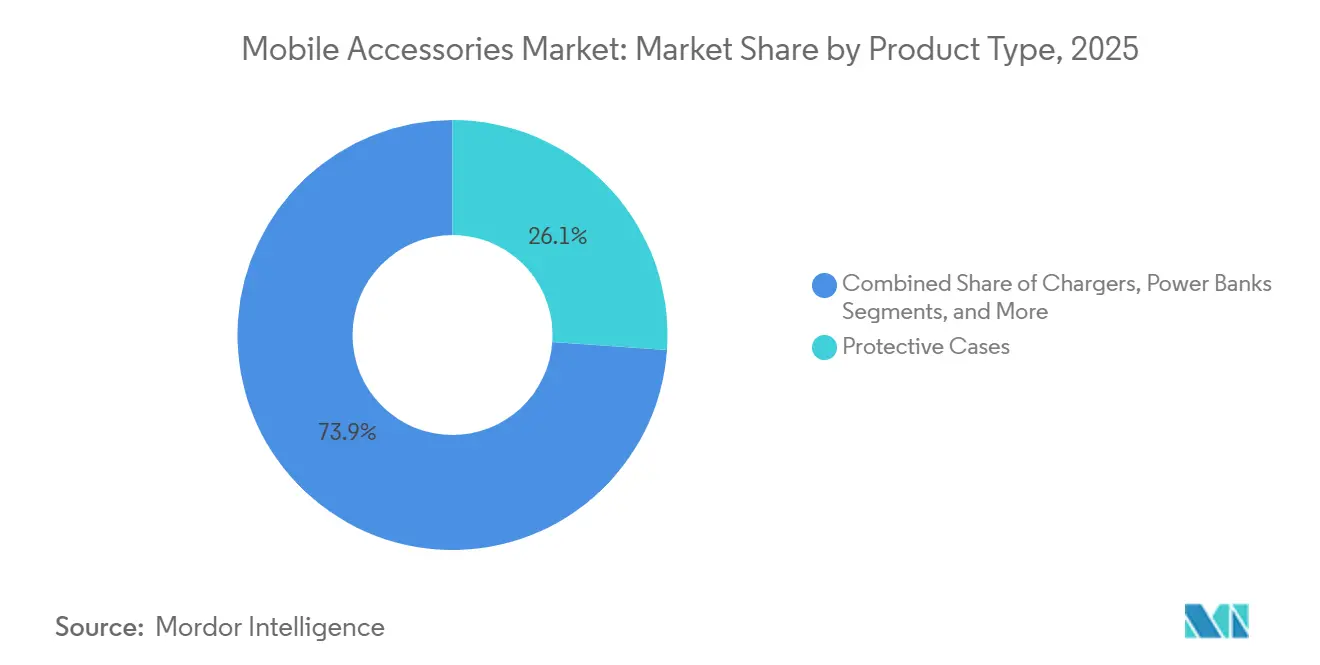

- Nach Produkttyp hielten Schutzhüllen im Jahr 2025 einen Umsatzanteil von 26,11 %, während für kabellose Ladegeräte bis 2031 eine CAGR von 6,96 % prognostiziert wird.

- Nach Vertriebskanal dominierte der Online-Einzelhandel im Jahr 2025 mit einem Anteil von 54,22 % und soll im Zeitraum 2026–2031 mit einer CAGR von 7,67 % wachsen.

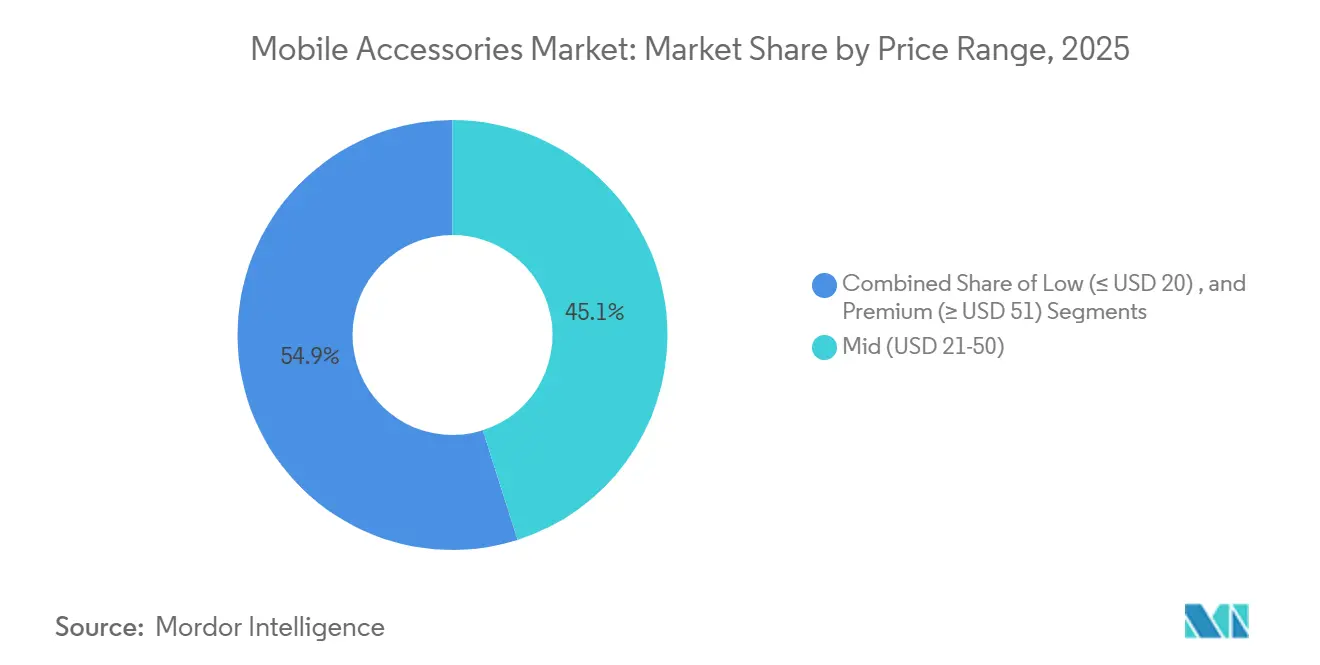

- Nach Preisklasse ist das Premium-Segment über 51 USD bis 2031 auf eine CAGR von 6,87 % ausgerichtet; das mittlere Segment von 21–50 USD hielt im Jahr 2025 einen Anteil von 45,10 %.

- Nach Kompatibilität erfassten universelle Zubehörprodukte im Jahr 2025 einen Anteil von 60,12 % und werden voraussichtlich bis 2031 mit einer CAGR von 7,45 % wachsen.

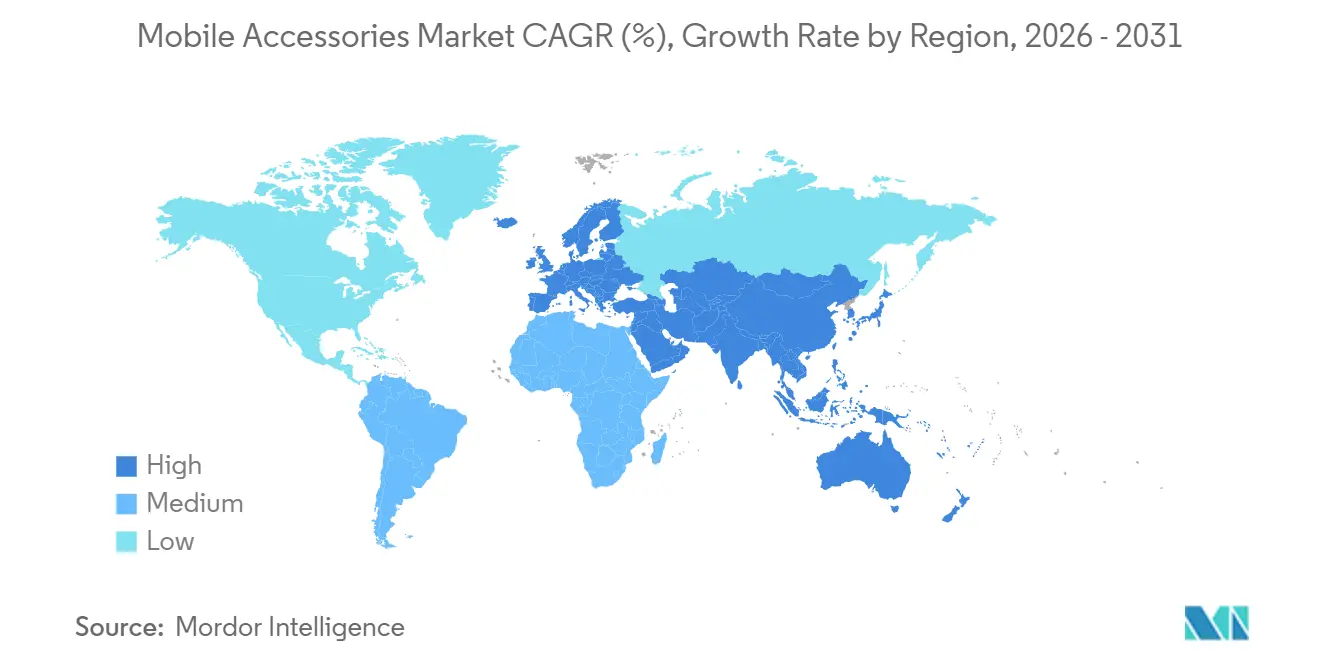

- Nach Geografie führte der asiatisch-pazifische Raum im Jahr 2025 mit einem Beitrag von 39,75 %, während der Nahe Osten bis 2031 eine CAGR von 7,77 % erzielen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für mobile Zubehörprodukte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einführung der GaN-Technologie für ultra-kompakte Schnellladegeräte | +2.4% | Global, mit früher Konzentration in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Integration nachhaltiger Materialien in die Zubehörherstellung | +1.8% | Europa und Nordamerika, mit Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Wachsende Verbreitung von kabellosem Audio | +2.1% | Global, angeführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Smartphone-Durchdringung | +1.6% | Naher Osten, Afrika, Südostasien | Mittelfristig (2–4 Jahre) |

| Ausbau der E-Commerce-Kanäle | +1.9% | Global, am stärksten im asiatisch-pazifischen Raum und im Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Steigende Verbraucherausgaben für mobile Gaming-Zubehörprodukte | +1.2% | Nordamerika, Europa, China, Südkorea | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einführung der GaN-Technologie für ultra-kompakte Schnellladegeräte

Galliumnitrid-Bauelemente schalten mit einer zehnfach höheren Frequenz als Silizium, was Designern ermöglicht, magnetische Komponenten um 40 % zu verkleinern und gleichzeitig USB Power Delivery 3.1 Extended Power Range bis zu 240 W zu unterstützen. Ankers GaNPrime, das 2024 auf den Markt gebracht wurde, liefert 150 W in einem Netzteil, das 30 % kleiner ist als herkömmliche Siliziumäquivalente, und hat Premium-Marktanteile von mitgelieferten Ladegeräten übernommen. Der Interoperabilitätsstandard L.1004 der ITU, der 2024 ratifiziert wurde, senkte die Zertifizierungskosten um 20 % und hilft Herstellern, Mehrgerätehaushalte anzusprechen.[1]ITU. „L.1004-Standard für universelle Ladegerät-Interoperabilität.” 2024. Reisende und Fluggesellschaften schätzen leichtere Adapter, die Laptops, Tablets und Telefone von einer Steckdose aus mit Strom versorgen, während Ertragssteigerungen die GaN-Materialkosten jährlich um 15–18 % senken und die Margen schützen, selbst wenn die durchschnittlichen Verkaufspreise sinken.

Integration nachhaltiger Materialien in die Zubehörherstellung

Die Ökodesign-Verordnung für nachhaltige Produkte der Europäischen Union führt bis 2027 schrittweise eine Anforderung von 25 % Recyclingkunststoff für Zubehörprodukte ein, was eine Neugestaltung der Lieferketten rund um Post-Consumer-Harz erzwingt. Apples FineWoven MagSafe-Hülle enthält 68 % recycelte Materialien und reduziert den CO₂-Fußabdruck um 45 %, obwohl frühes Feedback auf Haltbarkeitsprobleme hinweist. Peak Design fügte 2024 die Fair-Trade-USA-Arbeitszertifizierung hinzu und rückte die soziale Compliance in einer preissensiblen Kategorie in den Vordergrund. Marken mit einem Umsatz unter 50 Millionen USD sehen sich mit Stücktestkosten konfrontiert, die dreimal so hoch sind wie die multinationaler Unternehmen, was Skalenspielern einen strukturellen Vorteil verschafft und die Konsolidierung bei Hüllen und Kabeln beschleunigt, wo die Zusammensetzung die Einhaltung der Richtlinie zur Beschränkung gefährlicher Stoffe vorschreibt.

Wachsende Verbreitung von kabellosem Audio

True-Wireless-Stereo (TWS)-Ohrhörer wurden im ersten Quartal 2025 78,3 Millionen Mal ausgeliefert, ein Anstieg von 18 % trotz eines Rückgangs der Mobilgeräteeinheiten um 3 %. LE Audio führt Auracast-Broadcast und den LC3-Codec ein, halbiert den Stromverbrauch und ermöglicht die Audioverteilung in Veranstaltungsorten. Die Bowers & Wilkins Pi8-Ohrhörer zum Preis von 499 USD kombinieren Qualcomm aptX Lossless für 24-Bit/96-kHz-Streams und ziehen Audiophile an, die bereit sind, das Vierfache der Massenmarktpreise zu zahlen. Da Modelle unter 50 USD bei Akku und Geräuschunterdrückung aufholen, differenzieren sich Angebote über 200 USD durch räumlichen Klang und Gehörgesundheitsfunktionen, was die Bindungsraten der Telefonhersteller untergräbt und Audioeinnahmen zu Spezialisten verlagert.

Zunehmende Smartphone-Durchdringung

Die Smartphone-Nutzung erreichte bis 2025 in den Vereinigten Arabischen Emiraten 95 % und in Saudi-Arabien 87 %, doch die Zubehör-Attach-Raten liegen 40 % hinter Nordamerika zurück, was auf aufgestaute Nachfrage hindeutet, da die E-Commerce-Logistik über Großstädte hinausgeht. Indien beherbergt 750 Millionen Geräte, gibt aber nur 12 USD pro Telefon für Zubehör aus, was die Preissensibilität und die Dominanz des informellen Einzelhandels widerspiegelt. Käufer in Subsahara-Afrika legen Wert auf Powerbanks und Solarladegeräte, um Netzinstabilität auszugleichen, und priorisieren Kapazität gegenüber Marke. Mittelklasse-Telefone im Preisbereich von 200–400 USD dominieren Schwellenmärkte und erfordern Schutz, um den Wiederverkaufswert zu erhalten, was den Zubehörumsatz über mehrere Besitzer hinweg verlängert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung von gefälschten mobilen Zubehörprodukten | -1.7% | Global, besonders ausgeprägt im asiatisch-pazifischen Raum und auf Online-Marktplätzen | Kurzfristig (≤ 2 Jahre) |

| Strengere Elektroschrott-Vorschriften erhöhen Compliance-Kosten | -1.3% | Europa, mit Ausweitung auf Nordamerika und ausgewählte Märkte im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Sättigung bei Ersatzzubehörzyklen | -0.9% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Versorgungsengpässe bei fortschrittlichen Akkuzellen für Hochkapazitäts-Powerbanks | -0.8% | Global, mit Engpässen in China und Südkorea | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von gefälschten mobilen Zubehörprodukten

Der US-amerikanische Zoll- und Grenzschutz beschlagnahmte im ersten Quartal 2025 gefälschte Zubehörprodukte im Wert von 20,7 Millionen USD, von denen 62 % Apple-Kabel und -Ohrhörer imitierten. Das EUIPO schätzt den Umsatzverlust in den Mitgliedstaaten im Jahr 2024 auf 1,3 Milliarden EUR (1,47 Milliarden USD). Amazons Markenregister senkte die Beschwerdequoten um 25 %, verlagerte jedoch den jährlichen Überwachungsaufwand von 50.000–200.000 USD auf die Marken. Fälschungen verankern die Preiserwartungen der Verbraucher 60–70 % unter dem Niveau echter Produkte, während legitime Unternehmen 8–12 % ihres Umsatzes für Authentifizierungstools aufwenden und sich zunehmend auf eigene Webkanäle verlagern, über die sie nun 35–40 % des Umsatzes erzielen.

Strengere Elektroschrott-Vorschriften erhöhen Compliance-Kosten

Die Gebühr für die erweiterte Herstellerverantwortung der Europäischen Union von 0,10–0,50 EUR (0,11–0,57 USD) pro Einheit zuzüglich Sammelgebühren von 0,08–0,15 EUR löste einen Anstieg der Compliance-Kosten für kleine Marktteilnehmer aus. Frankreichs Reparierbarkeitsindex, der im Januar 2025 in Kraft trat, verhängt Bußgelder von bis zu 15.000 EUR für Zubehörprodukte ohne klare Demontagedaten. Die ISWA berechnet Vorabinvestitionen von 0,5–2 Millionen USD für Tracking- und Rücknahmesysteme, was eine Eintrittsbarriere zementiert, die vertikal integrierte Marken begünstigt. Da sich Designs für die Recyclingfähigkeit standardisieren, nimmt die ästhetische Differenzierung ab und der Druck zur Kommodifizierung steigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp – Kabellose Ladegeräte gewinnen an Dynamik

Schutzhüllen kontrollierten im Jahr 2025 26,11 % des Marktanteils für mobile Zubehörprodukte und bestätigten ihre Rolle als erstes Zusatzprodukt nach dem Kauf eines Mobilgeräts. Kabellose Ladegeräte werden jedoch voraussichtlich eine CAGR von 6,96 % verzeichnen, die leicht unter dem Basiswert der Marktgröße für mobile Zubehörprodukte liegt, angetrieben durch das Magnetische Leistungsprofil von Qi2, das die Leistung von 15 W auf 25 W anhebt und die Spulenausrichtung garantiert, wodurch Energieverluste um 30 % reduziert werden. Kopfhörer und Ohrhörer bilden das nächstgrößte Segment, angetrieben durch TWS-Funktionen, die früher nur in Premium-Modellen zu finden waren.

Powerbanks kämpfen mit Zellversorgungsproblemen, da Akkuhersteller Elektrofahrzeuge priorisieren, was Hochkapazitätsinnovationen einschränkt, während Displayschutzfolien und Kfz-Halterungen in einem Bereich mit geringem Wachstum stagnieren. Smartwatch-Armbänder entwickeln sich zu einem neuen Wertsegment, da Wearables häufiger erneuert werden als Telefone, was Marken ermöglicht, Bruttomargen von 40–60 % zu erzielen. Die Kategoriendynamik spaltet sich somit in kommodifizierte Schutz- und Ladeprodukte, bei denen Skaleneffekte entscheidend sind, und ökosystemverankerte Produkte wie MagSafe-Ladegeräte, die trotz begrenzter technischer Unterschiede Premium-Preise aufrechterhalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal – Online-Einzelhandel baut Führung aus

Online-Shops erfassten im Jahr 2025 54,22 % des Umsatzes und sind für eine CAGR von 7,67 % vorgesehen, da Marken Daten und Margen anstreben, indem sie Ladenmieten und Personalkosten umgehen. Amazon bleibt der wichtigste Entdeckungsort, auch wenn der endgültige Kauf anderswo stattfindet, und setzt Verkäufer unter Druck, Provisionen von 15–20 % zu akzeptieren. Stationäre Geschäfte mit einem Anteil von 45,78 % kämpfen gegen sinkende Besucherzahlen und steigende Mieten, die die Produktivität unter 400 USD pro Quadratfuß drücken.

Mobilfunkanbieter-Shops verlieren an Relevanz, da Gerätesubventionen zurückgegangen sind und Verbraucher Zubehörkäufe entkoppeln. Markeneigene Geschäfte verbinden Showroom-Flair mit Premium-Bindung und erzielen 35–40 % des Bruttogewinns aus Zubehörprodukten, obwohl sie nur ein Fünftel des Umsatzes liefern. In Schwellenmärkten sind Großhandelskanäle noch relevant, sehen aber sinkende Margen, da Marken direkt mit Plattformen wie Flipkart und Noon zusammenarbeiten. Das EU-Gesetz über digitale Dienste erhöhte die Plattformhaftungskosten um 12–15 %, steigerte jedoch das Vertrauen der Käufer im Internet und beschleunigte die Kanalpolarisierung zwischen Premium-Eigenwebverkäufen und wertorientierten Marktplätzen.

Nach Preisklasse – Premium-Segment trotzt der Kommodifizierung

Das mittlere Segment von 21–50 USD hielt im Jahr 2025 einen Anteil von 45,10 %, aber das Premium-Segment über 51 USD wird eine CAGR von 6,87 % verzeichnen, was leicht unter dem Basiswert des Marktes für mobile Zubehörprodukte von 7,8 % liegt. Leicas LUX Grip für 329 USD und Guccis Ophidia-Hülle für 290–350 EUR (328–396 USD) veranschaulichen, wie Luxus-Co-Branding Geräteökosysteme für wohlhabende Nutzer monetarisiert. Das Niedrigpreissegment (≤ 20 USD) und das Premium-Segment (≥ 51 USD) machen zusammen 54,90 % des Marktanteils aus, wobei das Segment unter 20 USD nur ein Wachstum von 8,90 % verzeichnet, da Fälschungen die Preise deckeln und Innovationen einschränken.

Die Bowers & Wilkins Pi8-Ohrhörer zum Preis von 499 USD veranschaulichen die Premiumisierung im Audiobereich und bündeln verlustfreie Codecs und räumliche Algorithmen, um vierfache Aufschläge zu rechtfertigen.[2]Bowers & Wilkins. „Pi8 True Wireless Earbuds Produktspezifikationen.” 2025. Technische Verständlichkeit bei Ladegeschwindigkeit, Codec-Bitrate und recyceltem Inhalt unterstützt erhöhte Preise, während Schutzhüllen stärker auf Markenprestige angewiesen sind. Zubehörhersteller stehen somit vor einer strategischen Weggabelung: Wettbewerb um Volumeneffizienz unter 20 USD oder Investition in Ökosystemfunktionen, die Premium-Preise aufrechterhalten.

Nach Kompatibilität – Universelle Designs erweitern ihre Reichweite

Universelle Zubehörprodukte hielten im Jahr 2025 einen Anteil von 60,12 % und werden bis 2031 mit einer CAGR von 7,45 % wachsen, nachdem die USB-C-Regelung die Lightning-Exklusivität in Europa beseitigt hat. Android-spezifische Produkte bedienen 72 % der Telefonnutzer, erzielen jedoch aufgrund der Fragmentierung über mehr als 1.200 Mobilgerätemodelle nur 18 % des Marktwerts, was Skaleneffekte einschränkt.

iOS-spezifische Zubehörprodukte behalten einen Anteil von 21,88 %, da die installierte Basis von 340 Millionen MagSafe-Geräten Lade-, Montage- und Geldbörsenprodukte verankert, obwohl das magnetische Upgrade von Qi2 Android-Herstellern einen lizenzgebührenfreien Weg zur Parität bietet. Im Prognosezeitraum werden universelle Designs kommodifizierte Produktlinien wie Kabel dominieren, aber proprietäre Schnellladegeräte und Uhrenarmbänder werden weiterhin Plattformkontrolle mit Preisaufschlägen belohnen.

Geografische Analyse

Der asiatisch-pazifische Raum trug im Jahr 2025 39,75 % des Werts bei, verankert durch das Fabriknetzwerk in Shenzhen und Indiens produktionsgebundene Anreize in Höhe von 17.000 Crore INR (2,04 Milliarden USD), die die Komponentenproduktion lokalisieren. Nordamerikas Anteil von 28 % sieht sich verlängernden Mobilgerätezyklen und Kategoriesättigung gegenüber, doch große Marken profitieren von regulatorischen Anforderungen, die kleinere Wettbewerber nicht erfüllen können. Europas Anteil von rund 22 % wird durch USB-C- und Elektroschrott-Vorschriften umgestaltet, die Gebühren von 0,11–0,57 USD pro Einheit hinzufügen und Unternehmen mit eigenem Recycling begünstigen.

Der Nahe Osten, obwohl einstellig in der Größe, ist auf dem Weg zu einer CAGR von 7,77 %, da eine Smartphone-Durchdringung von 95 % auf digitale Infrastrukturausgaben von 500 Milliarden USD im Rahmen der Saudi-Vision 2030 trifft.[3]Saudi-Vision 2030. „Programme für digitale Infrastrukturinvestitionen.” 2025. Südamerika wächst im mittleren einstelligen Bereich, gehemmt durch Importzölle von bis zu 60 %, was lokale Montage auslöst, um Mercosur-Tarifvorteile zu nutzen. Afrika konzentriert sich auf Produkte zur Stromversorgungskontinuität wie Solarbanks, da Netzzuverlässigkeit wichtiger ist als Marke.

In allen Regionen monetarisieren reife Märkte durch Premium-Ökosystemprodukte, während Schwellenländer Basisprodukte unter 20 USD bevorzugen, was einen zweigleisigen Ausblick schafft. Der asiatisch-pazifische Raum wird das Volumenzentrum bleiben, während der Nahe Osten und Südostasien überproportionales Wachstum verzeichnen, da die E-Commerce-Abwicklung in Sekundärstädte vordringt.

Wettbewerbslandschaft

Die 10 größten Anbieter kontrollierten im Jahr 2025 rund 42 % des globalen Werts. Apple, Samsung und Xiaomi verteidigen Ökosystemmargen durch die Einbettung proprietärer Standards wie MagSafe oder HyperCharge. Apple allein erzielte rund 4,8 Milliarden USD jährlichen MagSafe-Zubehörumsatz mit Aufschlägen von 40–60 % gegenüber universellen Alternativen. Die Integration von Apples Magnetdesign in Qi2 gibt Android-Marken einen kostenlosen Weg zur Parität und untergräbt diesen Burggraben im Laufe der Zeit.

Spezialisten wie Anker und Belkin nutzen GaN, um 240-W-USB-C-Ladegeräte zu liefern, die 30 % kleiner sind als die Einsätze der Mobilgerätehersteller, und gewinnen Premium-Käufer durch Geschwindigkeit und Portabilität statt durch Bindung. Marktplatz-Herausforderer wie Ugreen und Baseus wachsen jährlich um 25–30 %, indem sie algorithmische Sichtbarkeit und schnelle Bewertungsgeschwindigkeit auf Amazon ausnutzen, was signalisiert, dass operative Exzellenz bei undifferenzierten Produkten das Erbe überwiegen kann.

Chancen liegen in Ohrhörern für die Gehörgesundheit, Hüllen mit hohem Recyclinganteil und modularen Systemen, die Telefonzyklen überdauern. Der Compliance-Aufwand durch Elektroschrott-Gesetze und die Bekämpfung von Fälschungen verlagert den Vorteil auf vertikal integrierte Unternehmen mit tiefer Logistik und drängt kleinere Wettbewerber zu Übernahmen oder Nischenspezialisierung.

Marktführer der Branche für mobile Zubehörprodukte

Apple Inc.

Samsung Electronics Co., Ltd.

Sony Corporation

Belkin International, Inc.

Anker Innovations Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Das Wireless Power Consortium veröffentlichte Qi2 v2.2.1, das kabelloses Magnetladen von 15 W auf 25 W anhebt und Active Alignment für Anwendungen mit beweglichen Spulen einführt.

- Juni 2025: Anker verpflichtete sich zu 120 Millionen USD für ein GaN-Ladegerätwerk in Vietnam mit einem angestrebten Jahresausstoß von 15 Millionen Einheiten bis zum zweiten Quartal 2026, was die Logistikkosten im Vergleich zu China um 18 % senkt.

- März 2025: Samsung stellte Galaxy Buds3 Pro für 249 USD mit Bluetooth 5.4 LE Audio und adaptiver Geräuschunterdrückung von 35 dB vor, um AirPods Pro zu unterbieten.

- Dezember 2024: Die Europäische Union setzte die USB-C-Universallade-Richtlinie durch, die bis 2030 voraussichtlich jährlich 11.000 Tonnen Elektroschrott einsparen wird.

Globaler Berichtsumfang des Marktes für mobile Zubehörprodukte

Mobile Zubehörprodukte umfassen jede Hardware, die nicht integraler Bestandteil des Betriebs eines mobilen Smartphones ist, wie vom Hersteller konzipiert, und dem Mobiltelefon einen Mehrwert verleiht.

Der Marktbericht für mobile Zubehörprodukte ist segmentiert nach Produkttyp (Kopfhörer/Ohrhörer, Ladegeräte, Powerbanks, Hüllen, Displayschutzfolien, Sonstiges), Vertriebskanal (Online, Offline, Mobilfunkanbieter, Markenshops, Großhandel), Preisklasse (Niedrig, Mittel, Premium), Kompatibilität (Android, iOS, Universal) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten, Afrika). Marktprognosen werden in Wert (USD) angegeben.

| Kopfhörer / Ohrhörer |

| Ladegeräte |

| Powerbanks |

| Schutzhüllen |

| Displayschutzfolien |

| Kfz-Halterungen |

| Selfie-Sticks und Gimbals |

| Smartwatch-Armbänder und -Bänder |

| Sonstige Produkttypen |

| Online-Einzelhandel |

| Offline-Einzelhandel |

| Mobilfunkanbieter-Shops |

| Markeneigene Shops |

| Großhandel und Distributoren |

| Niedrig (größer als oder gleich 20 USD) |

| Mittel (21–50 USD) |

| Premium (kleiner als oder gleich 51 USD) |

| Android-spezifische Zubehörprodukte |

| iOS-spezifische Zubehörprodukte |

| Universelle / Multiplattform-Zubehörprodukte |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Südostasien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Kenia | |

| Übriges Afrika |

| Nach Produkttyp | Kopfhörer / Ohrhörer | |

| Ladegeräte | ||

| Powerbanks | ||

| Schutzhüllen | ||

| Displayschutzfolien | ||

| Kfz-Halterungen | ||

| Selfie-Sticks und Gimbals | ||

| Smartwatch-Armbänder und -Bänder | ||

| Sonstige Produkttypen | ||

| Nach Vertriebskanal | Online-Einzelhandel | |

| Offline-Einzelhandel | ||

| Mobilfunkanbieter-Shops | ||

| Markeneigene Shops | ||

| Großhandel und Distributoren | ||

| Nach Preisklasse | Niedrig (größer als oder gleich 20 USD) | |

| Mittel (21–50 USD) | ||

| Premium (kleiner als oder gleich 51 USD) | ||

| Nach Kompatibilität | Android-spezifische Zubehörprodukte | |

| iOS-spezifische Zubehörprodukte | ||

| Universelle / Multiplattform-Zubehörprodukte | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Umsatz des Marktes für mobile Zubehörprodukte im Jahr 2031?

Die Marktgröße für mobile Zubehörprodukte wird bis 2031 voraussichtlich 164,78 Milliarden USD erreichen.

Welcher Produkttyp wird bis 2031 das schnellste Wachstum verzeichnen?

Kabellose Ladegeräte werden voraussichtlich mit einer CAGR von 6,96 % wachsen, dem schnellsten unter den wichtigsten Kategorien.

Warum gewinnen universelle Zubehörprodukte trotz Plattformökosystemen an Boden?

Das USB-C-Mandat in Europa und die magnetischen Qi2-Standards beseitigen proprietäre Anschlüsse und ermöglichen es Marken, ein Produkt sowohl für iOS- als auch für Android-Telefone zu entwickeln.

Wie beeinflussen Elektroschrott-Vorschriften die Wettbewerbsdynamik?

Gebühren für die erweiterte Herstellerverantwortung und Reparierbarkeitsregeln erhöhen die Stückkosten und begünstigen große Marktteilnehmer mit eigenem Recycling, während kleinere Marken unter Druck geraten.

Welche Region wird im Zeitraum 2026–2031 die höchste CAGR erzielen?

Der asiatisch-pazifische Raum wird voraussichtlich im Zeitraum 2026–2031 die höchste CAGR erzielen, unterstützt durch Produktionskapazitäten, schnelle E-Commerce-Akzeptanz und eine große installierte Smartphone-Basis.

Welche strategischen Maßnahmen ergreifen Marktführer, um Margen gegen Fälschungen zu verteidigen?

Marken verlagern 35–40 % ihrer Online-Verkäufe auf eigene Websites, integrieren Authentifizierungschips und investieren in GaN- und MagSafe-kompatible Innovationen, die Fälscher nur schwer replizieren können.

Seite zuletzt aktualisiert am: