Marktgröße und Marktanteil im Bereich Cross-Plattform- und Mobile-Werbung

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 290.66 Milliarden US-Dollar |

| Marktgröße (2030) | 732.94 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 20.32% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Cross-Plattform- und Mobile-Werbung von Mordor Intelligence

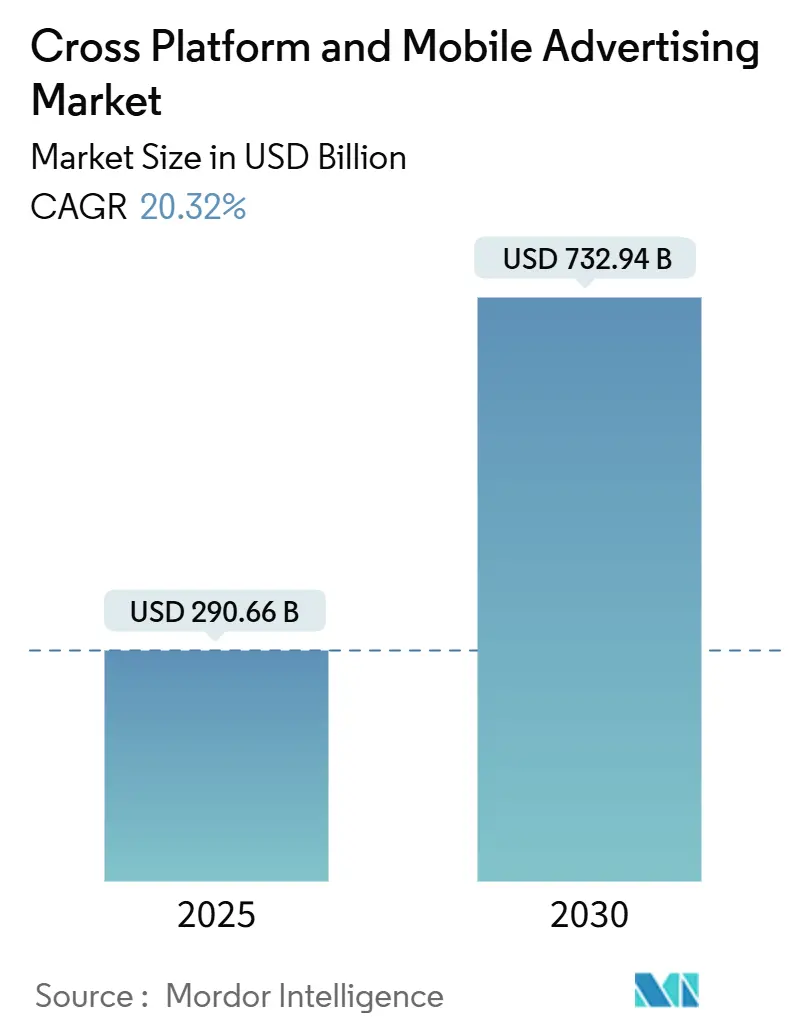

Der Markt für Cross-Plattform- und Mobile-Werbung belief sich im Jahr 2025 auf 290,66 Milliarden USD und wird bis 2030 voraussichtlich 732,94 Milliarden USD erreichen, was einer CAGR von 20,32 % entspricht. Die aktuelle Marktgröße für Cross-Plattform- und Mobile-Werbung wird durch die rasche Verbreitung von programmatischem In-App-Bidding angetrieben, das auf führenden Demand-Side-Plattformen mittlerweile mehr als 10 Millionen Gebotsanfragen pro Sekunde verarbeitet. Edge-Analysen über 5G-Netzwerke, zunehmende First-Party-Datenstrategien und datenschutzkonforme kontextbezogene Ausrichtung stärken jeweils den Ausgabenschwung. Videoformate halten Nutzer länger gebunden, während immersive In-App-Platzierungen höhere Klickraten als herkömmliche Banner aufrechterhalten. Die Mobile-First-Kultur im asiatisch-pazifischen Raum, der Ausbau von Retail-Media-Netzwerken in Nordamerika und Europa sowie die Megaprojekt-Investitionen im Nahen Osten erweitern gemeinsam Inventar und Budgets.

Wichtigste Erkenntnisse des Berichts

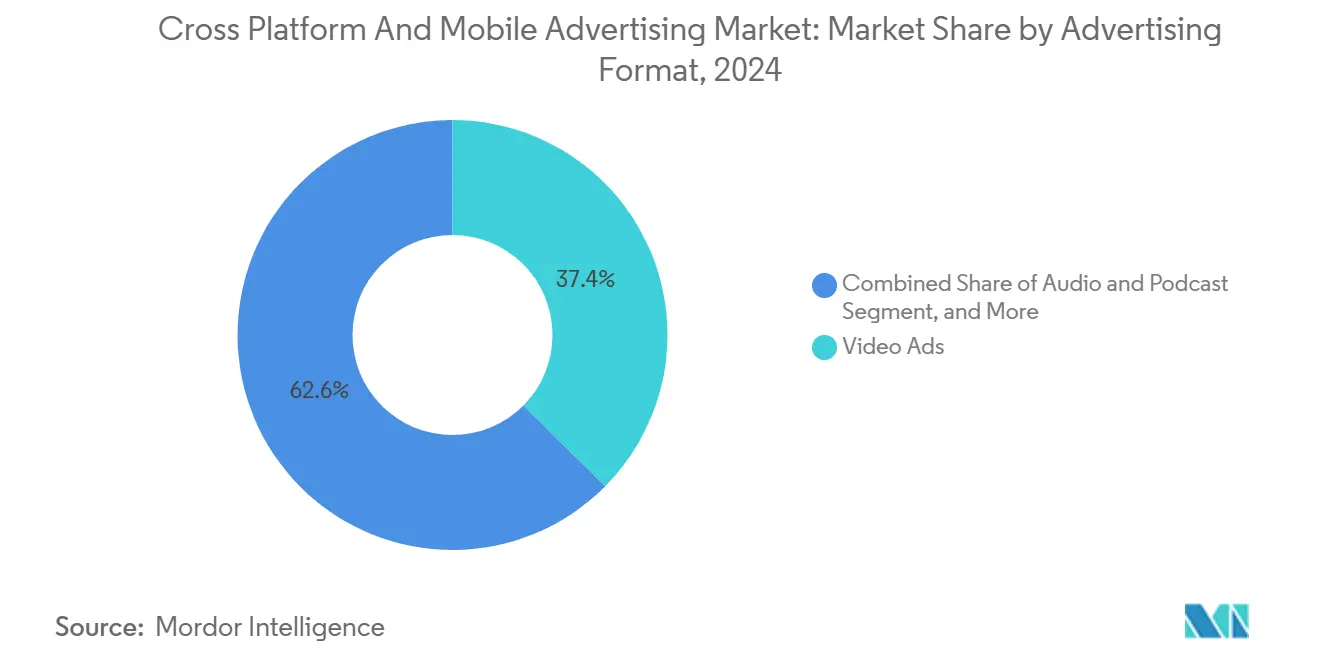

- Nach Werbeformat entfiel im Jahr 2024 ein Marktanteil von 37,43 % auf Video im Markt für Cross-Plattform- und Mobile-Werbung, während Audio- und Podcast-Platzierungen bis 2030 mit einer CAGR von 20,53 % wachsen sollen.

- Nach Plattform hielt Android im Jahr 2024 einen Anteil von 71,19 % an der Marktgröße für Cross-Plattform- und Mobile-Werbung; die iOS-Monetarisierung erzielte trotz geringerer Reichweite den höchsten Umsatz pro Nutzer und soll bis 2030 mit einer CAGR von 22,38 % wachsen.

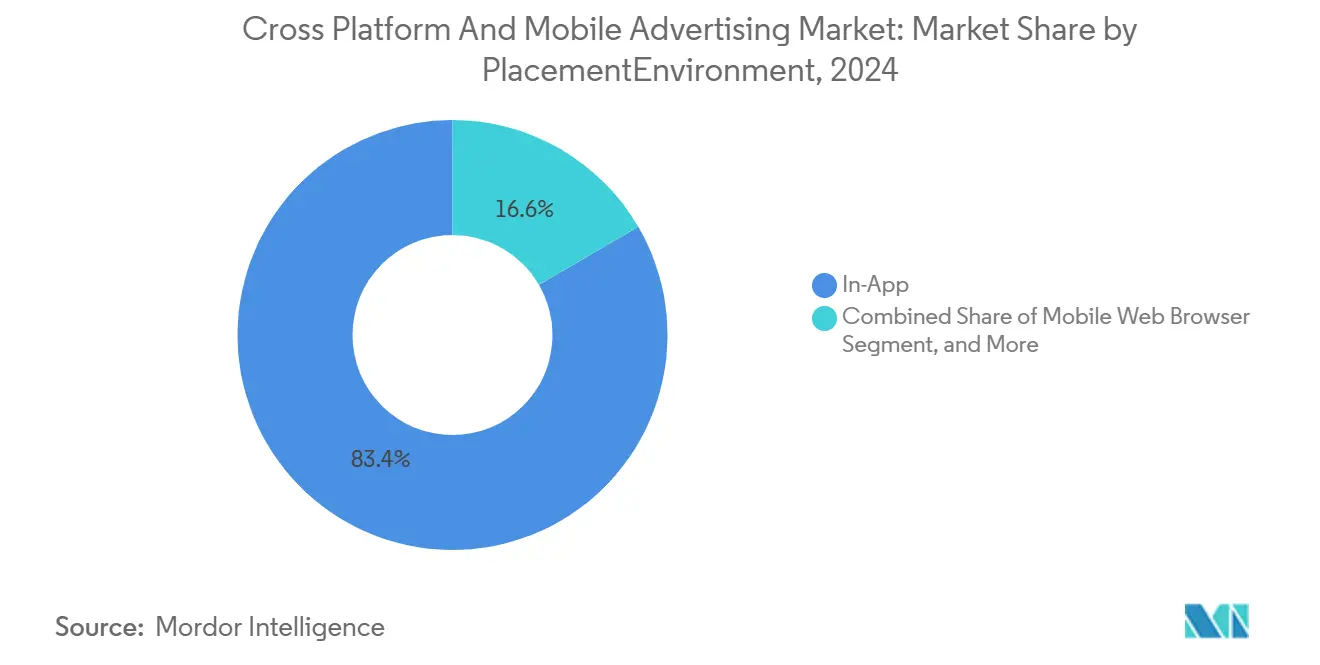

- Nach Platzierung erzielten In-App-Umgebungen im Jahr 2024 einen Umsatzanteil von 83,39 %, während Omnichannel- und geräteübergreifende Kampagnen bis 2030 eine CAGR-Prognose von 21,11 % aufweisen.

- Nach Endverbrauchsbranche entfielen im Jahr 2024 25,98 % der Ausgaben auf Einzelhandel und E-Commerce; Gesundheits- und Fitness-Apps verzeichnen bis 2030 eine CAGR von 20,44 %.

- Nach Geografie entfielen im Jahr 2024 42,33 % des Umsatzes auf den asiatisch-pazifischen Raum, und der Nahe Osten wächst mit einer CAGR von 20,97 % bis 2030 am schnellsten.

Globale Trends und Erkenntnisse im Markt für Cross-Plattform- und Mobile-Werbung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Programmatische In-App-Videoausgaben | +4.2% | Global – asiatisch-pazifischer Raum und Nordamerika führend | Mittelfristig (2–4 Jahre) |

| First-Party-Daten aus Retail-Media auf Mobilgeräten | +3.8% | Nordamerika und EU; Skalierung im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Datenschutzkonforme kontextbezogene Ausrichtung | +3.1% | Global; EU-Compliance treibt die Akzeptanz voran | Mittelfristig (2–4 Jahre) |

| Kreativoptimierung durch generative KI | +2.9% | Nordamerika und EU; Ausstrahlungseffekte in den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| 5G-gestützte Edge-Analysen | +2.7% | Kernregion asiatisch-pazifischer Raum; Naher Osten und Afrika sowie Nordamerika folgen | Langfristig (≥ 4 Jahre) |

| Konvergenz von Mobile- und CTV-Messung | +2.1% | Nordamerika und EU; frühe Akzeptanz in städtischen Gebieten des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der programmatischen In-App-Videoausgaben

Gebotsautomatisierungsmaschinen schließen Transaktionen nun innerhalb von 100 Millisekunden ab, sodass Vermarkter Werbemittel auf Basis von Echtzeit-Abschlussraten-Signalen spontan aktualisieren können.[1]Unity, "Unity Ads Produkte," unity.com Belohntes Video in Gaming-Apps erzeugt Opt-in-Engagement und steigert Lifetime-Value-Kennzahlen, während Gesundheits-Apps im Vergleich zu statischen Bannern 40 % höhere Interaktionsraten verzeichnen. Kosteneffizienzen entstehen, wenn Börsen Inventar über Publisher hinweg bündeln, sodass selbst unabhängige Entwickler Zugang zu Premium-Nachfrage erhalten. Diese Effizienzen verankern nachhaltige Ausgabenzuwächse und stärken den Wachstumspfad des Marktes für Cross-Plattform- und Mobile-Werbung.

Retail-Media-Nachfrage nach First-Party-Daten auf Mobilgeräten

Einzelhändler, die eine geschlossene Attribution innerhalb proprietärer Shopping-Apps betreiben, verknüpfen Anzeigen mit Verhaltensweisen auf Warenkorbebene. Lebensmittelketten, die Treuedaten und Standorthinweise kombinieren, verzeichnen nun Konversionsraten, die drei- bis fünfmal höher sind als bei Display-Käufen über Drittanbieter-Cookies.[2]The Trade Desk, "Neue Retail-Datenpartnerschaften," thetradedesk.com Durch den Wegfall von Ad-Tech-Gebühren auf Zwischenebenen leiten Händler Einsparungen in dynamische Werbemittel um und sichern sich höhere Margen bei On-Site-Platzierungen – ein weiterer Treiber, der den Markt für Cross-Plattform- und Mobile-Werbung dynamisch hält.

De-facto-Wechsel zur datenschutzkonformen kontextbezogenen Ausrichtung

Da Cookies und Identifikatoren an Bedeutung verlieren, setzen Werbetreibende auf Sprachmodelle, Bilderkennung und Audioanalyse, um Inhalte ohne personenbezogene Daten zu kartieren.[3]Google, "Aktualisierter Privacy-Sandbox-Zeitplan," google.com Diese kontextbezogenen Schichten erhalten eine nahezu verhaltensbasierte Genauigkeit aufrecht und umgehen gleichzeitig die Einwilligungsmüdigkeit unter DSGVO und CCPA. Automobil-Apps beispielsweise kombinieren Standort- und Fahrmusterdaten – ohne persönliche IDs – um Wartungsangebote zu bewerben und dabei konform zu bleiben. Solche Ansätze stabilisieren die Leistung und festigen die kontextbezogene Ausrichtung als langfristigen Motor des Marktes für Cross-Plattform- und Mobile-Werbung.

Kreativoptimierung durch generative KI im großen Maßstab

Große Sprach- und Diffusionsmodelle generieren Tausende von Anzeigenvarianten und testen live Handlungsaufforderungen, Farbschemata und Angebote. Finanzdienstleistungs-Apps, die KI-gesteuerte Werbemittel einsetzen, berichten von 25 % höheren Klickraten im Vergleich zu statischen Assets. Niedrigere Produktionskosten erweitern den Zugang für kleine Marken, und in Kombination mit Echtzeit-Bidding setzen sich Werbemittelelemente anhand von Signalen wie Wetter oder Live-Events neu zusammen, sodass Kampagnen während der gesamten Customer Journey aktuell bleiben.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Abschaffung von Identifikatoren und Signalverlust | -2.8% | Global – EU und Kalifornien treiben Einschränkungen voran | Kurzfristig (≤ 2 Jahre) |

| Werbebetrug und Sichtbarkeitslücken | -2.1% | Global – höherer Betrug in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Steigende Nutzerakquisitionskosten | -1.9% | Global – Gaming und Fintech am stärksten betroffen | Kurzfristig (≤ 2 Jahre) |

| Kreativmüdigkeit in gesättigten App-Genres | -1.6% | Nordamerika, EU, reifer asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Abschaffung von Identifikatoren und Signalverlust

Apples App-Tracking-Transparenz begrenzte Opt-ins auf lediglich 35 %, was eine deterministische Attribution selten macht. Vermarkter orientieren sich in Richtung serverseitiges Tracking, modellbasierte Messung und First-Party-Integrationen – jede davon erfordert neue Technologie-Stacks und neue Kompetenzen. Vorübergehende Umschichtungen hin zu Kanälen mit klareren Kennzahlen bremsen kurzfristige Budgets und schmälern den Wachstumspfad des Marktes für Cross-Plattform- und Mobile-Werbung.

Werbebetrug und Sichtbarkeitsherausforderungen

Bots, die Scrolltiefe und Sitzungsdauer simulieren, belasten Budgets, bevor sie erkannt werden. Gaming-Apps sind mit „Belohnungsbetrug” konfrontiert, bei dem Nutzer gefälschte Ereignisse generieren, um In-Game-Vorteile zu erhalten, was Optimierungsmodelle verzerrt. Marken reagieren, indem sie Betrugserkennungsabonnements und manuelle Audits einsetzen, was die Betriebskosten erhöht und den ROI dämpft, bis das Ökosystem ungültigen Traffic eindämmt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Werbeformat: Videodominanz treibt Engagement voran

Videoanzeigen erzielten im Jahr 2024 einen Umsatzanteil von 37,43 %, und diese Führungsposition bleibt stabil, da 5G-Geschwindigkeiten Pufferung eliminieren und hochauflösendes Storytelling verstärken. Audio- und Podcast-Slots werden, obwohl sie eine kleinere Basis haben, bis 2030 mit einer CAGR von 20,53 % wachsen und Pendler- sowie Smart-Speaker-Momente erschließen. Banner-Displays bleiben in informationsdichten Nachrichten- und Finanz-Apps bestehen, wo unauffällige Formate den Lesefluss aufrechterhalten. Spielbare Anzeigen in Gaming-Titeln ermöglichen es Interessenten, Funktionen zu testen, was die Konversionen bei jüngeren Zielgruppen steigert. Native Social-Feed-Einheiten integrieren sich in das Scrollverhalten, mildern Werbemüdigkeit und erhalten Abschlussmetriken aufrecht. Rich-Media-Werbemittel nehmen nun kontextbezogene Daten auf und ändern Text oder Farbe beim Sitzungsstart. Programmatische Pipelines leiten diese Formate dynamisch weiter, schärfen Füllraten und erhöhen durchschnittliche CPMs. Niedrigere Videoproduktionskosten durch KI-Generatoren demokratisieren hochwertige Assets und erweitern die Akzeptanz bei mittelgroßen Unternehmen. Das Segment unterstützt daher die wiederkehrende Nachfrage innerhalb des Marktes für Cross-Plattform- und Mobile-Werbung.

Im Gegensatz dazu ziehen Audio-Platzierungen Marken an, die auf freihändiges Engagement abzielen. Kontextbezogene Host-gelesene Nachrichten bringen Authentizität, und dynamische Anzeigeneinfügungstools tauschen Text basierend auf dem Standort oder der Tageszeit des Hörers aus. Plattformübergreifende Planung verknüpft Podcast-Touchpoints mit In-App-Coupons und schließt den Kreislauf für Lebensmittelketten und Mitfahrdienste gleichermaßen. Da sich Mediengewohnheiten diversifizieren, werden kreative Mischungen breiter, was sicherstellt, dass Formatinnovationen den weiteren Markt für Cross-Plattform- und Mobile-Werbung antreiben.

Nach Plattform/Betriebssystem: Führungsposition des Android-Ökosystems

Android-Geräte hielten im Jahr 2024 einen Nutzeranteil von 71,19 % und verschafften der Plattform eine entscheidende Reichweite in Schwellenmärkten. Die CAGR-Prognose von 22,38 % bis 2030 basiert auf erschwinglichen 5G-Geräten in Indien, Südostasien und Lateinamerika. Automobil-OEMs integrieren Android Automotive und erschließen damit In-Vehicle-Anzeigeninventar, das Navigation und Handel verbindet. Obwohl iOS in der Zielgruppengröße zurückliegt, steigern seine Premium-Demografien die Monetarisierungsrenditen und erhalten Markenausgaben trotz Identifikatorenbeschränkungen aufrecht. Harmony OS und KaiOS bedienen regionale Nischen, die oft an nationale Technologiestrategien oder Ultra-Budget-Feature-Phones gebunden sind.

Die geräteübergreifende Identitätsverknüpfung wird entscheidend, da Werbetreibende einem Nutzer folgen möchten, der von einem Android-Telefon zu einem iOS-Tablet zu einem vernetzten Fernseher wechselt. Datenschutzkonforme IDs erfüllen diesen Bedarf, obwohl die Komplexität die Integrationskosten erhöht. Dennoch budgetieren globale Marken für beide Ökosysteme und akzeptieren den Fragmentierungsaufwand, da Reichweite plus Umsatzsteigerung die Kosten überwiegen – ein weiteres Zeichen der Widerstandsfähigkeit im Markt für Cross-Plattform- und Mobile-Werbung.

Nach Platzierung/Umgebung: In-App-Erlebnisse dominieren

In-App-Impressionen trugen im Jahr 2024 83,39 % des Umsatzes bei und bestätigen die Nutzerpräferenz für nahtlose Erlebnisse. Der SDK-Zugriff auf Gerätesensoren – Beschleunigungsmesser, Kamera, Standort – ermöglicht es Vermarktern, Nachrichten kontextbezogen anzupassen und das Engagement zu steigern. Omnichannel-Platzierungen, die Mobile, CTV, Desktop und DOOH synchronisieren, verzeichnen eine CAGR-Prognose von 21,11 %, da Haushalte mehrere Bildschirme nutzen. Browserbasiertes mobiles Web verlangsamt sich, bleibt jedoch für die Entdeckung über Suche und soziale Weitergaben unverzichtbar. In-Game-Anzeigen fügen sich natürlich in das Gameplay ein – Werbetafeln in Rennspielen oder Markenoutfits in Rollenspielen – und erzielen starke Erinnerungswerte bei minimaler Unterbrechung.

Chat- und Messaging-Apps weben „Klick-zum-Kauf”-Abläufe in Gespräche ein und verkürzen den Funnel für Konsumgüter und Mode. Standardisierte APIs über Platzierungen hinweg haben die Integrationsreibung verringert und ermöglichen es selbst Nischen-Publishern, an große programmatische Käufer zu verkaufen. Folglich erhält die Inventarbreite die Liquidität aufrecht und stärkt den Markt für Cross-Plattform- und Mobile-Werbung.

Einzelhandel und E-Commerce verbrauchten im Jahr 2024 25,98 % der Ausgaben und setzten Browsing-Signale in Store-Apps ein, um Aktionen zu personalisieren. Digital-native Marken schalten Produktkarussells, die mit dem Echtzeit-Inventar verknüpft sind, und reduzieren verschwendete Impressionen. Gesundheits- und Fitness-Apps, die bis 2030 mit einer CAGR von 20,44 % wachsen, liefern HIPAA-konforme Motivationsnachrichten, die mit Wearable-Daten synchronisiert sind. Gaming- und Esports-Vermarkter betreiben weiterhin tiefgreifende Nutzerakquisition im Funnel in großem Maßstab und balancieren Umsatz mit Spielintegrität.

Finanzdienstleistungsunternehmen nutzen In-App-Verhalten, erkennen Hypothekeninteressenten anhand von Immobiliensuchaktivitäten und liefern kontextbezogen zeitlich abgestimmte Angebote. Medienplattformen monetarisieren Empfehlungsoberflächen, während Automobilakteure Servicecoupons basierend auf dem Kilometerstand auslösen. Telekommunikationsanbieter bündeln Zero-Rating- oder Sponsored-Data-Deals und bieten Marken Gigabyte-Subventionen im Austausch für Impressionen. Diese Breite hält die vertikale Diversifizierung im Ökosystem des Marktes für Cross-Plattform- und Mobile-Werbung gesund.

Geografische Analyse

Der asiatisch-pazifische Raum führte im Jahr 2024 mit einem Anteil von 42,33 %, unterstützt durch 5G-Rollouts und 2,6 Milliarden Mobile-Wallet-Nutzer im Jahr 2025. Chinas Super-Apps verknüpfen E-Commerce, soziale Netzwerke und Zahlungen und verwandeln jeden Bildschirm in shoppable Media, während Indiens Vernakular-Ersteller neues Anzeigeninventar in lokalen Sprachen erschließen. Japan und Südkorea setzen Edge-Computing-Knoten ein, die es Marken ermöglichen, personalisierte Werbemittel in Millisekunden zu rendern, und Südostasien verzeichnet ein Wachstum von 26 % bei In-App-Kaufumsätzen.

Der Nahe Osten verzeichnet mit einer CAGR von 20,97 % den stärksten Anstieg, da Saudi-Arabiens Vision 2030 und die Innovationsagenden der Vereinigten Arabischen Emirate über 38 Milliarden USD in Gaming- und Ad-Tech-Infrastruktur lenken. Die Werbeausgaben in der Region Naher Osten und Nordafrika stiegen von 5,5 Milliarden USD im Jahr 2022 auf 25,5 Milliarden USD im Jahr 2024. Hohe Smartphone-Durchdringung und zunehmende gemeinsame CTV-Nutzung machen Mobilgeräte zu Begleitbildschirmen und fördern synchronisierte Kampagnen.

Nordamerika und Europa verwalten reife, aber regulierungsintensive Märkte. DSGVO- und CCPA-Regeln erhöhen die Compliance-Kosten und lenken Budgets zu Plattformen, die schlüsselfertige Einwilligung bieten. Retail-Media steigt rapide auf, da Lebensmittelhändler und Großhandelsketten App-Traffic monetarisieren. Südamerika verzeichnet eine lebhafte Mobile-Akzeptanz, angeführt von Brasilien, obwohl Währungsschwankungen zu vorsichtigem Tempo veranlassen. Afrikanische Regionen setzen auf Leapfrog-Modelle – Mobile Money, leichtgewichtige Apps – um Werbung auch dort zu erschließen, wo die Infrastruktur spärlich ist. Insgesamt untermauert die geografische Diversität die Gesamtexpansion des Marktes für Cross-Plattform- und Mobile-Werbung.

Wettbewerbslandschaft

Der Markt für Cross-Plattform- und Mobile-Werbung ist mäßig konzentriert, wobei globale Plattformen Demand-Side-, Supply-Side- und Kreativdienste kombinieren, um über 10 Millionen Gebotsanfragen pro Sekunde bei einer Latenz von unter 100 Millisekunden zu verwalten. Alphabet, Meta, Unity, AppLovin, InMobi und Digital Turbine unterhalten groß angelegte KI- und Edge-Netzwerke, was die Eintrittsbarrieren für neue Marktteilnehmer hoch hält. Ihre vertikale Integration – von der Erstellung bis zur Messung – bindet Kunden und erschließt breitere Umsatzpools.

Weißer Raum entsteht bei datenschutzkonformer Attribution. Start-ups, die Clean-Room-Analysen anbieten, gewinnen bei Marken an Zugkraft, die plattformübergreifende Einblicke ohne Richtlinienverstöße wünschen. Generative-KI-Disruptoren automatisieren Text, Bilder und sogar Zielgruppensimulationen und unterbieten traditionelle Agenturhonorare. Patentanmeldungen in den Bereichen Edge-Computing-Optimierung, kontextbezogene Analyse und Betrugsprävention deuten auf eskalierte Forschungs- und Entwicklungsrennen hin.

Lieferkettenkosten für 5G-Knosten-Hosting und Compliance-Audits komprimieren die Margen kleinerer Anbieter und treiben die Sektorkonsolidierung voran. Fusionen wie LoopMe-Chartboost und Akquisitionen wie T-Mobile-Mint Mobile erweitern die Inventarkontrolle und veranschaulichen, wie Telekommunikationsunternehmen und Ad-Tech konvergieren, um Skaleneffekte zu verteidigen. Folglich erscheint die Führungsstabilität gesichert, auch wenn Innovationsnischen die Wettbewerbsspannung aufrechterhalten.

Marktführer in der Branche für Cross-Plattform- und Mobile-Werbung

Alphabet Inc. (Google LLC)

Meta Platforms Inc. (Meta Ads)

AppLovin Corporation

Unity Software Inc.

InMobi Pte Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2024: Affle verzeichnete von GJ19 bis GJ24 ein Umsatzwachstum von 639 %, indem es Cost-per-Conversion-Modelle und Vernakular-Werbestrategien in Indien und im asiatisch-pazifischen Raum skalierte.

- Juli 2024: T-Mobile erwarb Mint Mobile für 1,35 Milliarden USD und erschloss damit abonnentendatengesteuertes Anzeigeninventar über integrierte Telekommunikationsdienste.

- Juni 2024: AppLovin aktualisierte seinen Machine-Learning-Bieter und verbesserte damit die Effizienz der Gaming-Nutzerakquisition erheblich.

- Mai 2024: Savvy Games Group (Saudi PIF) erwarb Scopely für 4,9 Milliarden USD und unterstrich damit die Ambitionen der Region Naher Osten und Nordafrika im Bereich Mobile Gaming und Werbung.

Berichtsumfang des globalen Marktes für Cross-Plattform- und Mobile-Werbung

| Banner-Display |

| Video (Pre-Roll, Belohnt, Out-Stream) |

| Native und Social Feed |

| Rich-Media und Spielbar |

| Audio und Podcast |

| Digitale Außenwerbung (mobil ausgelöst) |

| Android |

| iOS |

| Andere Plattformen |

| In-App |

| Mobiler Webbrowser |

| In-Game (Intrinsisch / Interstitiell) |

| Soziale Netzwerke und Messaging-Apps |

| Omnichannel / Geräteübergreifend |

| Einzelhandel und E-Commerce |

| Gaming und Esports |

| Medien und Unterhaltung (OTT / Streaming) |

| BFSI |

| Gesundheit und Fitness |

| Reisen und Gastgewerbe |

| Automobil |

| Telekommunikation und IT |

| Sonstige Endverbrauchsbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Werbeformat | Banner-Display | ||

| Video (Pre-Roll, Belohnt, Out-Stream) | |||

| Native und Social Feed | |||

| Rich-Media und Spielbar | |||

| Audio und Podcast | |||

| Digitale Außenwerbung (mobil ausgelöst) | |||

| Nach Plattform | Android | ||

| iOS | |||

| Andere Plattformen | |||

| Nach Platzierung / Umgebung | In-App | ||

| Mobiler Webbrowser | |||

| In-Game (Intrinsisch / Interstitiell) | |||

| Soziale Netzwerke und Messaging-Apps | |||

| Omnichannel / Geräteübergreifend | |||

| Nach Endverbrauchsbranche | Einzelhandel und E-Commerce | ||

| Gaming und Esports | |||

| Medien und Unterhaltung (OTT / Streaming) | |||

| BFSI | |||

| Gesundheit und Fitness | |||

| Reisen und Gastgewerbe | |||

| Automobil | |||

| Telekommunikation und IT | |||

| Sonstige Endverbrauchsbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Cross-Plattform- und Mobile-Werbung im Jahr 2025?

Die Marktgröße für Cross-Plattform- und Mobile-Werbung beträgt im Jahr 2025 290,66 Milliarden USD.

Welche CAGR wird für die Ausgaben bis 2030 erwartet?

Die Gesamtausgaben sollen mit einer CAGR von 20,32 % wachsen und bis 2030 732,94 Milliarden USD erreichen.

Welches Anzeigenformat erzielt derzeit den höchsten Umsatz?

Videowerbung führt mit einem Umsatzanteil von 37,43 % im Jahr 2024.

Warum ist der asiatisch-pazifische Raum die führende Region?

Mobile-First-Verbraucher, 5G-Rollouts und Super-App-Ökosysteme haben den asiatisch-pazifischen Raum im Jahr 2024 auf einen globalen Anteil von 42,33 % gebracht.

Was macht den Nahen Osten zur am schnellsten wachsenden Region?

Investitionen im Rahmen der Vision 2030 und Staatsfonds-Finanzierungen treiben eine CAGR-Prognose von 20,97 % bis 2030 voran.

Wie wirkt sich die Abschaffung von Identifikatoren auf Kampagnen aus?

Die Knappheit von Opt-ins zwingt Werbetreibende zur kontextbezogenen Ausrichtung und zu First-Party-Daten, was die kurzfristige Messpräzision verringert.

Seite zuletzt aktualisiert am: