Größe und Marktanteil des Marktes für mobile Anwendungstestdienste (MATS)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

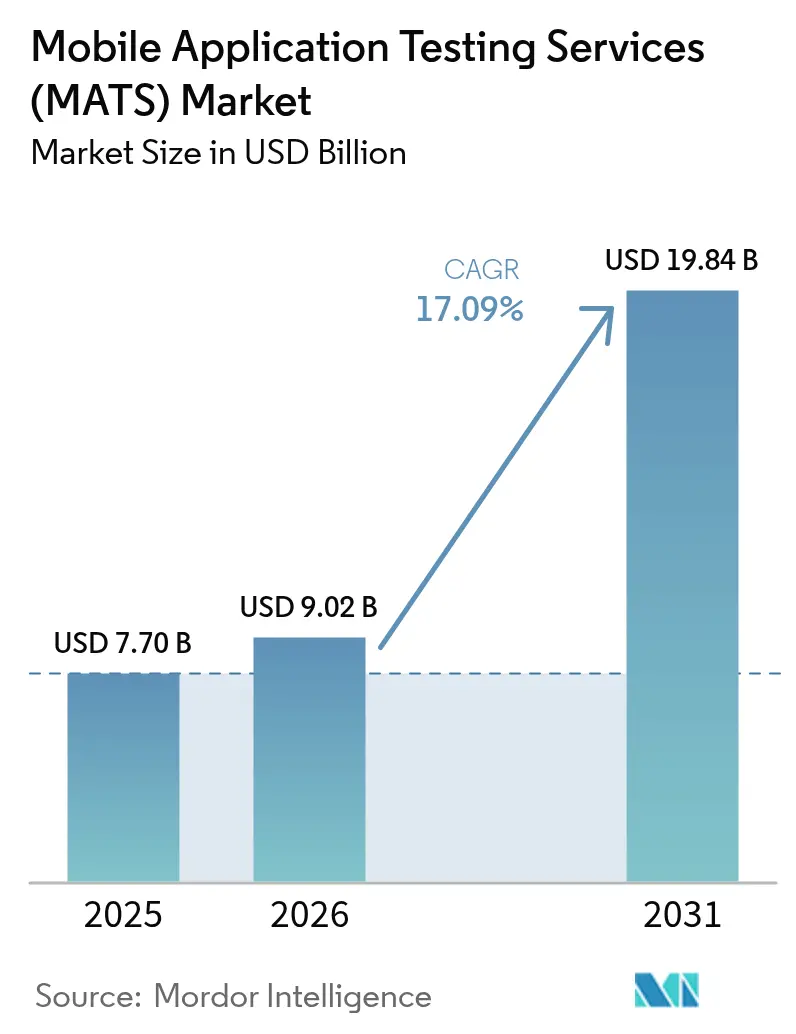

| Marktgröße (2026) | 9.02 Milliarden US-Dollar |

| Marktgröße (2031) | 19.84 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.09% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für mobile Anwendungstestdienste (MATS) von Mordor Intelligence

Der Markt für mobile Anwendungstestdienste wird voraussichtlich von USD 7,70 Milliarden im Jahr 2025 auf USD 9,02 Milliarden im Jahr 2026 wachsen und bis 2031 USD 19,84 Milliarden bei einer CAGR von 17,09 % über den Zeitraum 2026–2031 erreichen. Die starke Nachfrage resultiert daraus, dass Unternehmen kontinuierliche Qualitätsprüfungen in DevOps-Pipelines integrieren, strengere Sicherheitsvorschriften gelten und der Wettbewerb um tadelloses Kundenerlebnis auf einer immer größeren Palette 5G-fähiger Smartphones zunimmt. Der Wandel vom manuellen, am Releasende stattfindenden Testen hin zur Echtzeit-Qualitätssicherung hat die Erwartungen an spezialisierte Partner erhöht, die in der Lage sind, im großen Maßstab zu automatisieren, tiefes Domänenwissen bereitzustellen und umfangreiche Gerätematrizen abzudecken. Automatisierte und Crowd-basierte Ansätze koexistieren heute, um Geschwindigkeit mit realer Abdeckung in Einklang zu bringen, während compliance-getriebene Branchen wie BFSI und Gesundheitswesen robuste Ausgaben für Sicherheits- und Barrierefreiheitsvalidierungen antreiben. Anbieter, die KI-gestützte Testerstellung mit cloudbasierten Geräte-Farmen verbinden, gewinnen Marktanteile, da Kunden schnellere Feedback-Zyklen und niedrigere Gesamtbetriebskosten anstreben.

Wichtigste Erkenntnisse des Berichts

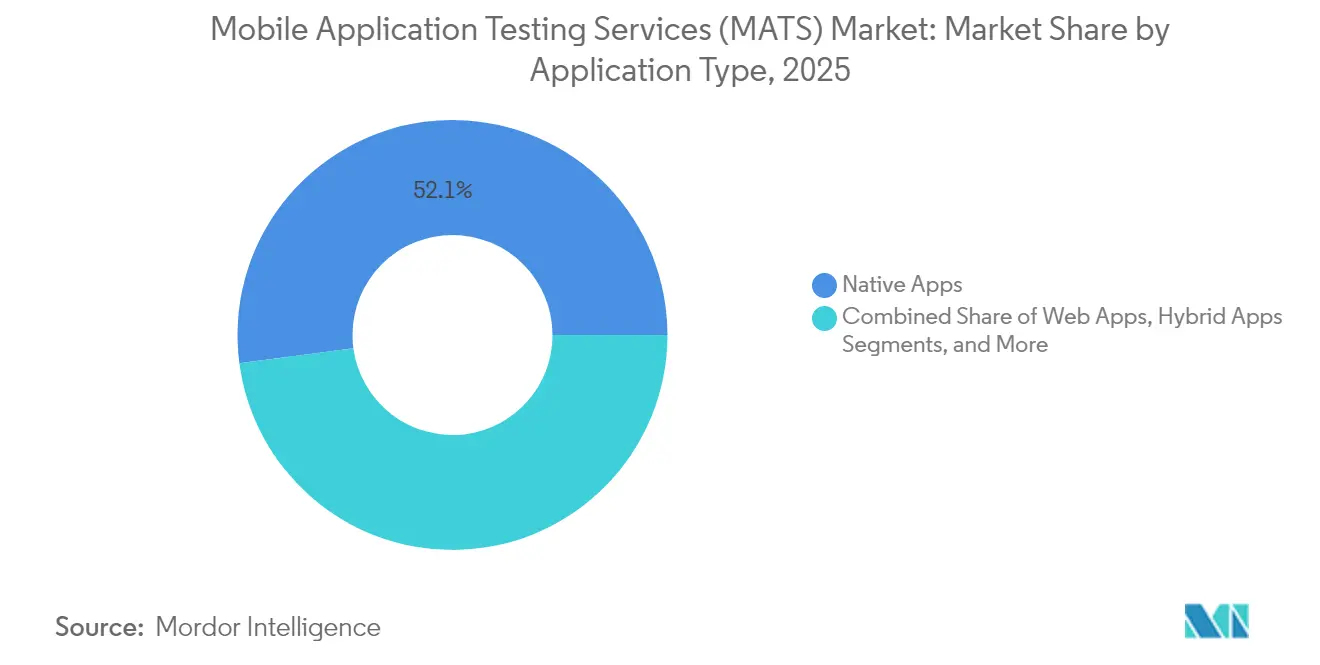

- Nach Anwendungstyp führten native Apps im Jahr 2025 mit einem Marktanteil von 52,10 % bei den mobilen Anwendungstestdiensten, während progressive Web-Apps mit einer CAGR von 18,15 % bis 2031 voranschreiten.

- Nach Dienstleistungstyp dominierte das funktionale Testen im Jahr 2025 mit 41,30 % der Marktgröße der mobilen Anwendungstestdienste; Sicherheits- und Penetrationstests werden voraussichtlich mit einer CAGR von 17,95 % wachsen.

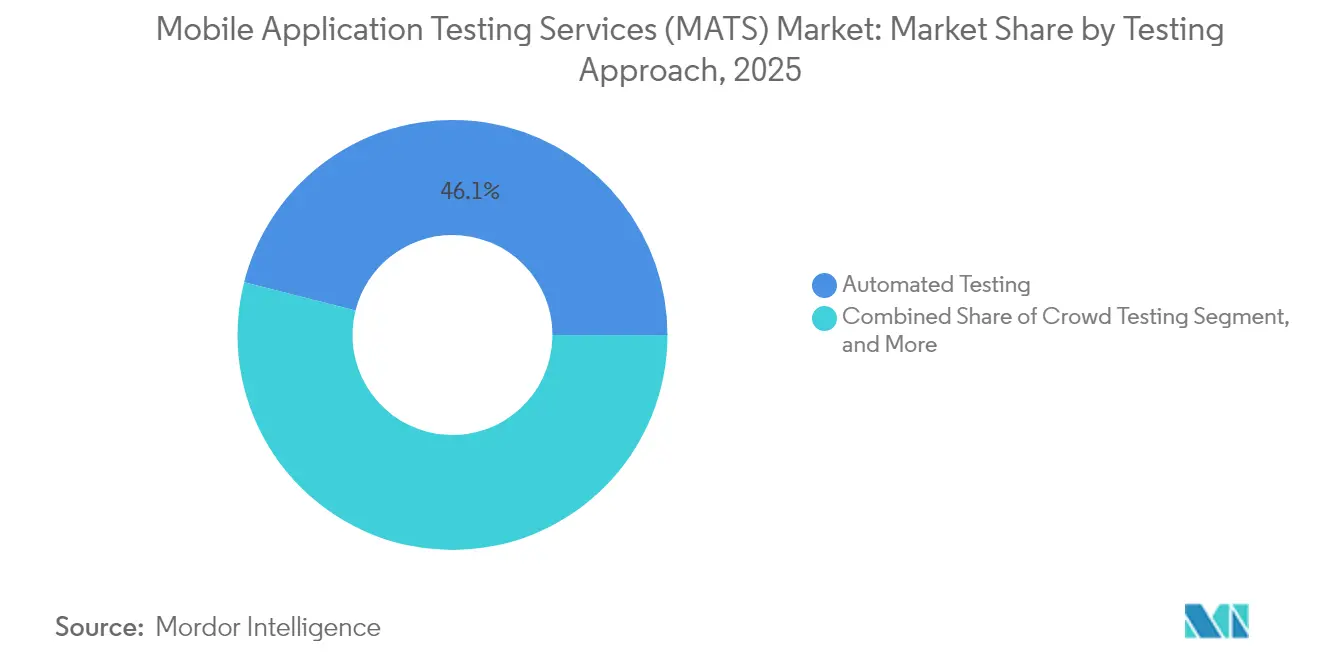

- Nach Testansatz erfasste das automatisierte Testen im Jahr 2025 einen Anteil von 46,05 % an der Marktgröße der mobilen Anwendungstestdienste, während Crowd-Testing die schnellste CAGR von 18,02 % verzeichnet.

- Nach Endnutzerbranche entfiel auf BFSI im Jahr 2025 ein Anteil von 28,30 % an der Marktgröße der mobilen Anwendungstestdienste; Gesundheitswesen und Biowissenschaften wächst mit einer CAGR von 17,62 %.

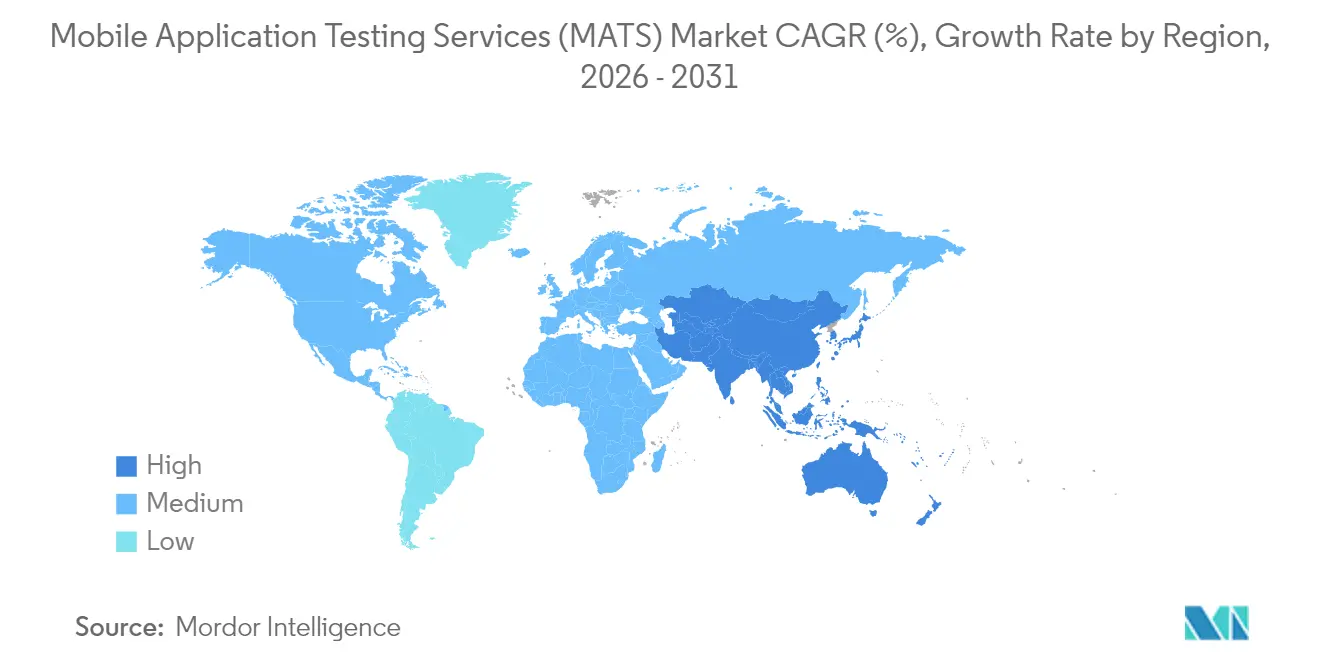

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 37,10 % bei den mobilen Anwendungstestdiensten, doch der asiatisch-pazifische Raum soll bis 2031 eine CAGR von 17,82 % erzielen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für mobile Anwendungstestdienste (MATS)

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Steigende globale Smartphone-Verbreitung | +3.2% | APAC-Führerschaft, globale Reichweite | Mittelfristig (2–4 Jahre) |

| Agile/DevOps-Umstellung mit Anforderung an kontinuierliches Testen | +4.1% | Nordamerika und EU führend, globale Übernahme | Kurzfristig (≤ 2 Jahre) |

| KI/ML-, AR/VR-, 5G-reichhaltige Erlebnis-Apps | +2.8% | Entwickelte Märkte weltweit | Langfristig (≥ 4 Jahre) |

| Strengere Sicherheits- und Datenschutzvorschriften für mobile Anwendungen | +3.5% | EU und Nordamerika vorrangig | Mittelfristig (2–4 Jahre) |

| OEM-Druck für Infotainment-Tests in Fahrzeugen | +1.9% | Nordamerika, EU, China als Automobil-Zentren | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeits-KPIs für Batterie-/CO₂-Tests | +1.3% | EU-Führerschaft, Nordamerika folgt | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende globale Smartphone-Verbreitung beschleunigt die Testnachfrage

Die Smartphone-Verbreitung in Indien, Indonesien und den Philippinen stieg 2025 stark an, da der durchschnittliche 5G-Handset unter USD 200 fiel und Tausende lokalisierter Apps entstanden, die auf unterschiedliche Netzwerkbedingungen und Geräte mit geringerer Leistung abzielen. Für Anbieter in diesem Markt für mobile Anwendungstestdienste resultiert daraus ein Anstieg der Kompatibilitäts-Arbeitslasten bei fragmentierten Android-Ablegern, bei denen OEM-Anpassungen häufig Kernfunktionen beeinträchtigen.[1]Rakesh Thampi, "Ein Leitfaden zur Beherrschung von Akkuverbrauchstests," HeadSpin, headspin.io Die Geräteabdeckung muss mehrere Chipsatz-Hersteller und Bildschirmgrößen umfassen, was Dienstleister unter Druck setzt, reale Geräte-Clouds zu erweitern und die Priorisierung von Testfällen zu verfeinern. Unternehmen, die diese Gerätematrizen intern nicht pflegen können, lagern zunehmend aus und schaffen wiederkehrende Einnahmequellen für reine Testunternehmen.

Rasanter Wandel zu Agile und DevOps mit Anforderung an kontinuierliches Testen

Fortune-500-Entwickler pushen Code nun dutzende Male täglich in die Produktion, wodurch die Grenze zwischen Entwicklung und Qualität aufgelöst wird. Das Testen verlagert sich daher in eine frühere Phase, läuft parallel zu jedem Commit und speist Freigabe-/Ablehnungs-Gates in CI/CD-Pipelines. Anbieter, die KI-gestützte Skriptgenerierung in Jenkins, GitLab und Azure DevOps einbinden, erzielen höhere Erfolgsquoten, da sie Feedback-Zyklen von Stunden auf Minuten verkürzen.[2]"Applause gibt Übernahme durch Vista Equity Partners bekannt," Applause, applause.com Der Markt für mobile Anwendungstestdienste schätzt solche Partner für die Verkürzung der mittleren Zeit bis zur Behebung und für die Unterstützung des „Fail-Fast”-Prinzips, das für digitale Produktteams von zentraler Bedeutung ist.

Verbreitung von KI/ML-, AR/VR- und 5G-reichhaltigen Erlebnis-Apps

Generative KI-Chatbots, AR-Shopping-Assistenten und Echtzeit-Gaming-Streams stützen sich auf Edge-Computing und Multi-Kamera-Eingaben, was Zustandsraumexplosionen einführt, die über traditionelle Testpermutationen hinausgehen. Dienstleister modellieren nun neuronale Netzwerkdrift, Sensorfusionsgenauigkeit und Funkübergabeszenarien, die konventionelle Laboraufbauten an ihre Grenzen bringen. Führende Unternehmen im Markt für mobile Anwendungstestdienste setzen synthetische Daten, 5G-Netzwerkemulation und Hardware-in-the-Loop-Prüfstände ein, um solche Erlebnisse in großem Maßstab zu validieren und den Kunden die nötige Sicherheit zu geben, anspruchsvolle Echtzeit-Dienste zu starten.

Wachsender regulatorischer Druck für Sicherheit und Datenschutz bei mobilen Apps

Der Europäische Barrierefreiheitsakt, der im Juni 2025 in Kraft trat, und die sich weiterentwickelnde DSGVO-Rechtsprechung haben Sicherheits- und Barrierefreiheitstests von bewährten Praktiken zu rechtlichen Notwendigkeiten gemacht. Anwendungen aus den Bereichen Gesundheit, Finanzen und öffentlicher Sektor müssen vor der App-Store-Einreichung die Konformität mit EN 301 549, WCAG 2.1 und strengen Verschlüsselungsstandards dokumentieren. Anbieter, die prüffertige Nachweispakete, Penetrationstests und Bedrohungsmodell-Überlagerungen liefern, erzielen Premium-Preismacht, insbesondere bei US-amerikanischen Banken, die nach dem Start EU-Passporting-Rechte anstreben.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Hohe Infrastruktur- und Gerätelaborkosten | -2.1% | Global, benachteiligt kleinere Anbieter | Kurzfristig (≤ 2 Jahre) |

| Android-Fragmentierung mindert Automatisierungs-ROI | -1.8% | Global, am stärksten im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Komplexität von In-App-Werbe-SDK erhöht Instabilität | -1.2% | Verbraucher-Apps weltweit | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Testdaten-Datenschutzrahmen für GenKI-Tests | -0.9% | EU und Nordamerika im Fokus | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Infrastruktur- und Gerätelabor-Investitionskosten

Ein Labor mit 1.000 realen Geräten, das iOS und 20 Android-OEMs umfasst, kann USD 6 Millionen im Aufbau und USD 50.000 pro Monat für die Erneuerung kosten. Kleinere Anbieter können diese Ausgaben nicht auf genügend Kunden verteilen, was ihre Wettbewerbsfähigkeit beim Preis einschränkt. Cloud-Geräte-Farmen mildern die Investitionskosten, führen jedoch Betriebskosten ein, die an stündliche Nutzung und geografische Rechenzentrumsgebühren gebunden sind. Dieses Hemmnis verlangsamt das Wachstum neuer Marktteilnehmer im Markt für mobile Anwendungstestdienste und beschleunigt Fusionen und Übernahmen, da Nischenanbieter Skalenvorteile suchen.

Fragmentiertes Geräte-/Betriebssystem-Ökosystem erschwert den Automatisierungs-ROI

Android 14 verhält sich auf Samsung One UI, Xiaomi HyperOS und Oppo ColorOS unterschiedlich. Derselbe XPath-Locator kann bei Skin-Varianten fehlschlagen und erzwingt Skript-Neuentwicklungen sowie steigende Wartungsaufwände. Unternehmen verwenden häufig 40 % ihrer Automatisierungsbudgets für die Handhabung von Fragmentierung, was den ROI im Vergleich zu iOS verwässert. Dienstleistungspartner mit dynamischen Locator-Strategien und KI-basierter Elementerkennung mildern, aber beseitigen nicht vollständig, den Bremseffekt auf das Wachstum des Marktes für mobile Anwendungstestdienste.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendungstyp: Native Apps dominieren trotz PWA-Beschleunigung

Native Apps hielten im Jahr 2025 einen Anteil von 52,10 % am Markt für mobile Anwendungstestdienste, was die Abhängigkeit von Unternehmen von plattformspezifischer Leistung sowie Kamera-, GPS- oder biometrischen APIs unterstreicht. Die Beständigkeit des Segments hält die Nachfrage nach Swift-, Kotlin- und Jetpack-Compose-Testspezialisten hoch, die tiefe Geräteintegrationen validieren. Progressive Web-Apps, die mit einer CAGR von 18,15 % wachsen, erfordern browserübergreifende Konformitätstests und Service-Worker-Validierungen, die sich von nativen Testmustern unterscheiden. Ihr Aufstieg ermutigt Anbieter, einheitliche Testsuiten anzubieten, die Browser- und Geräte-Farmen verbinden, und erweitert so das gesamte adressierbare Ausgabenvolumen innerhalb des Marktes für mobile Anwendungstestdienste.

Progressive Web-Apps ziehen auch mittelgroße Einzelhändler und SaaS-Anbieter an, die eine Einzel-Code-Basis-Strategie anstreben. Testpartner müssen daher ihre Fähigkeiten beim Offline-Caching, bei der Push-Benachrichtigungs-Integrität und bei der Installierbarkeit auf Chromium-Ableger und WebKit nachweisen. Mit verbesserter Bandbreite erwarten Unternehmen ein nahezu natives Nutzererlebnis, was die Messlatte für Ladezeitbenchmarks und die Flüssigkeit von Animationen anhebt. Unternehmen, die vergleichende Leistungsanalysen für native und PWA-Builds liefern können, gewinnen Einfluss auf Technologie-Stack-Entscheidungen und steigern so den Wallet-Anteil.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Dienstleistungstyp: Sicherheitstests beschleunigen sich bei anhaltender Dominanz des funktionalen Testens

Das funktionale Testen repräsentierte im Jahr 2025 41,30 % der Marktgröße der mobilen Anwendungstestdienste, da UI-Verifikation und Regressions-Suiten in allen Branchen als Grundvoraussetzung galten. Doch Sicherheits- und Penetrationstests wachsen mit einer CAGR von 17,95 %, angetrieben von Finanzinstituten, die Zero-Trust-Richtlinien auf jede Softwarekomponente ausdehnen. Anbieter, die OWASP-MASVS-Konformitätsprüfungen mit API-Fuzzing und Laufzeit-App-Selbstschutzprüfungen bündeln, verkürzen Behebungszyklen und rechtfertigen Prämiengebühren.

Ausgeweitete Datenschutzgesetze und aufsehenerregende Sicherheitsverletzungen erhöhen die Budgetpriorität für mobile Pentests, die Geräterooting, Netzwerkschicht-Abfangung und böswillige SDK-Einbindung simulieren. Anbieter, die Ergebnisse in DevSecOps-Dashboards einspeisen und Patches automatisch in CI/CD-Pipelines erneut testen, demonstrieren einen greifbaren Risikoreduzierungs-ROI. Dieses Durchschlagen steigert ihren Cross-Selling-Anteil bei verwalteten Schwachstellen-Management- und Red-Team-Diensten und erhöht den durchschnittlichen Vertragswert in der Branche der mobilen Anwendungstestdienste.

Nach Testansatz: Automatisierung führt, während Crowd-Testing aufsteigt

Die Automatisierung beherrschte im Jahr 2025 einen Anteil von 46,05 % am Markt für mobile Anwendungstestdienste, da Unternehmen Regressionspakete in Java, Kotlin oder JavaScript kodifizierten. KI-generierte Skripte verkürzen die Erstellungszeit nun um 60 %, obwohl Wartungsherausforderungen bei Gerätewechsel bestehen bleiben. Die CAGR von 18,02 % beim Crowd-Testing zeigt, dass Organisationen organisches Nutzerfeedback über Netzwerke, Lokalisierungen und Barrierefreiheitskontexte schätzen, die Labore nicht replizieren können. Plattformen, die Tester vorab qualifizieren, personenbezogene Daten verschlüsseln und Sitzungswiederholungen direkt in Issue-Tracker streamen, wandeln episodische Pilotprojekte in Jahresabonnements um.

Gemischte Strategien werden zunehmend zur Norm. Ein Einzelhändler beispielsweise kann nächtlich automatisierte Smoke-Suiten auf 200-Geräte-Clouds laufen lassen und dann Wochenend-Crowd-Sprints auslösen, die sich auf Werbungsabläufe in den fünf wichtigsten Zielländern konzentrieren. Anbieter, die in Orchestrierung und Datenhygiene versiert sind, besetzen eine strategische Nische und leiten mehr Ausgaben in den Markt für mobile Anwendungstestdienste, da Kunden die Koordinationskomplexität auslagern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: BFSI-Führerschaft durch Gesundheitswachstum herausgefordert

BFSI behielt im Jahr 2025 einen Anteil von 28,30 % an der Marktgröße der mobilen Anwendungstestdienste. Ausfälle im Mobile Banking verursachen direkte finanzielle Verluste und regulatorische Geldstrafen, was umfassende funktionale, sicherheitsbezogene und barrierefreiheitsbezogene Tests vor jeder Veröffentlichung erzwingt. Anbieter, die Testfälle auf PSD2-, SOC-2- und PCI-DSS-Kontrollen abbilden, werden zu vertrauenswürdigen Risikopartnern statt zu kommoditisierten Anbietern und festigen mehrjährige Engagements.

Gesundheitswesen und Biowissenschaften, die mit einer CAGR von 17,62 % expandieren, verkörpern die nächste Frontier. Die FDA-Leitlinien verlangen Nachweise über klinische Sicherheit, Datenintegrität und Interoperabilität für mobile medizinische Apps, was das Testfall-Volumen und den Dokumentationsaufwand erhöht. Testpartner, die HIPAA-konforme Datenisolierung mit domänenexpertlicher klinischer Validierung kombinieren, erzielen höhere Abrechnungssätze. Da die Fernpatientenüberwachung, Telemedizin und digitale Therapeutika skalieren, ist das Gesundheitswesen bereit, die Dominanz von BFSI im Markt für mobile Anwendungstestdienste herauszufordern.

Geografische Analyse

Nordamerika erwirtschaftete 37,10 % der Einnahmen des Jahres 2025 und nutzte dabei die tiefe DevOps-Verbreitung sowie strenge Compliance-Anforderungen. US-amerikanische Banken und Versicherungsträger stellten Echtzeit-Betrugserkennungs-Apps bereit, die 24×7-Sicherheitsscans erfordern, während digital-native Marken Regressions-Suiten auslagern, um zweiwöchentliche Release-Zyklen zu bewältigen. Die kanadische Nachfrage konzentriert sich auf die Digitalisierung des Gesundheitswesens und provinzielle Barrierefreiheitsgesetze, was Premium-Angebote für zweisprachige Testabdeckung in englischen und französischen Apps aufrechterhält.

Der asiatisch-pazifische Raum verzeichnet mit 17,82 % die stärkste CAGR bis 2031. Indiens Fintech- und Social-Commerce-Boom regt groß angelegte Crowd-Kampagnen über 15 Regionalsprachen und eine Vielzahl kostengünstiger Handgeräte an. Chinas Super-App-Ökosysteme erfordern Anbieter, die in Mini-Programm-Architekturen und nationalen Compliance-Anforderungen versiert sind, was zweispurige Engagements schafft, die sowohl inländische als auch exportorientierte Builds abdecken. Die ausgereiften 5G-Rollouts in Japan und Südkorea erhöhen die AR/VR-App-Arbeitslasten und erweitern den Gerätelabor-Fußabdruck für Anbieter im Markt für mobile Anwendungstestdienste.

Europa zeigt ein stetiges Wachstum, das durch Regulierung untermauert wird. Der Europäische Barrierefreiheitsakt und das DSGVO-Bußgeldregime wandeln Barrierefreiheits- und Datenschutzprüfungen in nicht verhandelbare Budgetposten um. Deutschland führt die Nachfrage beim Testen von Over-the-Air-Updates im Automobilbereich an, während das Vereinigte Königreich trotz regulatorischer Divergenz nach dem Brexit im Finanzbereich stark bleibt. Nordische Kunden betonen Nachhaltigkeitskennzahlen und fordern von Lieferanten Berichte über die Kohlenstoffintensität von Testlaboren – ein aufkeimender Differenzierungsfaktor in der Branche der mobilen Anwendungstestdienste.

Regulatorisches Umfeld

Testdienstleistungen für mobile Anwendungen setzen zunehmend Sicherheits-, Datenschutz- und Barrierefreiheitsanforderungen in Ergebnisse um, die die Freigabebereitschaft von Apps beeinflussen. In der EU trat der European Accessibility Act im Juni 2025 in Kraft, was regulierte Dienstleister dazu veranlasst, die Konformität mit EN 301 549 und WCAG 2.1 durch eine Barrierefreiheitsvalidierung als Teil der QA-Abnahme nachzuweisen. Auch die Sicherheitsanforderungen werden verschärft: Der EU Cyber Resilience Act (Verordnung (EU) 2024/2847) weitet die Anforderungen auf Produkte mit digitalen Elementen aus, einschließlich mobiler Anwendungen, die auf Fernverarbeitung von Daten angewiesen sind, was die Nachfrage nach sicheren Entwicklungs- und Testnachweisen über den gesamten Softwarelebenszyklus hinweg erhöht.

Auch staatliche Programme und nationale Standards machen Sicherheitstests für mobile Anwendungen in wichtigen Märkten zunehmend präskriptiv. In den Vereinigten Staaten formalisiert CISA Mobile App Vetting (MAV) statische und dynamische Analysen im Einklang mit den Anwendungssoftware-Schutzprofilen von NIST und NIAP und stärkt damit eine Basislinie, an der sich Bundesbehörden und Anbieter kritischer Infrastrukturen orientieren können. In China werden der Schutz personenbezogener Daten in mobilen Apps sowie die App-Store-Governance durch Standards wie GB/T 43739-2024 (in Kraft seit 1. November 2024) und RB/T 182-2023 (in Kraft seit 1. Juli 2024) kodifiziert, was den Bedarf an prüfungsbereiten Datenschutztests, SDK-Prüfungen und App-Store-Compliance-Dokumentation für Entwickler und Publisher, die regionsübergreifend tätig sind, erhöht.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit Tool- und Infrastruktur-Inputs, die Testumfang und -abdeckung prägen, einschließlich Automatisierungs-Frameworks (Appium, Espresso, XCUITest), Sicherheitstestmethoden im Einklang mit OWASP MASVS/MSTG sowie Ausführungsumgebungen wie Cloud- und Device-Farm-Infrastruktur (AWS Device Farm, Firebase Test Lab und von Anbietern verwaltete Real-Device-Clouds). Diese Inputs unterstützen Dienstleister und Integratoren, die Teststrategien entwerfen, Automatisierung aufbauen, funktionale, Performance-, Sicherheits- und Barrierefreiheitsvalidierungen durchführen und Qualitäts-Gates in CI/CD-Toolchains wie Jenkins, GitLab und Azure DevOps einbetten, um kontinuierliches Testen zu ermöglichen.

Nachgelagert nutzen Unternehmen und Digital-Product-Teams, insbesondere in regulierten und transaktionsstarken Branchen wie BFSI und Gesundheitswesen, die Ergebnisse als Grundlage für Freigabeentscheidungen und Prüfnachweispakete. Dazu gehören Penetrationstestergebnisse, Konformitätsberichte zur Barrierefreiheit und Verifizierungen von Behebungsmaßnahmen. Die Fragmentierung von Geräten und Betriebssystemen sowie der Mangel an spezialisierten Fachkräften für Automatisierung und Sicherheitstests bleiben zentrale Engpässe, während die Infrastrukturökonomie die Liefermodelle weiterhin beeinflusst. Da Real-Device-Labore im großen Maßstab kapitalintensiv sind, setzen viele Anbieter verstärkt auf Cloud-Device-Farmen und hybride Ansätze (Automatisierung plus Crowdtesting), um die geografische Abdeckung und Netzwerkbedingungsabdeckung zu erweitern, ohne interne Gerätematrizen vollständig nachzubilden.

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert. Globale IT-Dienstleistungskonzerne wie Accenture, Tata Consultancy Services Limited und Wipro Limited bündeln Tests mit Transformationsprojekten und nutzen Offshore-Talente für Skalierbarkeit. Reine Plattformanbieter wie BrowserStack und Sauce Labs Inc. differenzieren sich durch Cloud-Geräteabdeckung und Entwickler-Benutzererlebnis und umwerben häufig KMU und agile Teams. Mittelgroße Spezialisten wie Applause App Quality, Inc. konzentrieren sich auf Crowd-Modelle, die authentisches Nutzerfeedback in hoher Geschwindigkeit liefern.

Die Konsolidierung beschleunigte sich, nachdem Vista Equity Partners Applause App Quality, Inc. Ende 2024 übernahm und BrowserStack Limited Bird Eats Bug im Januar 2025 erwarb. Private-Equity-Unterstützung treibt Forschung und Entwicklung in KI-gestütztes Defekt-Clustering und selbstheilende Testfälle an. Technologiegetriebene Transaktionen zielen auch darauf ab, End-to-End-Qualitätssuiten zu erstellen, die Planung, Ausführung, Beobachtbarkeit und Analytik umfassen. Gleichzeitig suchen kleinere regionale Anbieter vertikale Nischen – Nachhaltigkeitstests oder Automobil-Infotainment –, um Premium-Margen zu erzielen.

Der Wettbewerbsvorteil hängt nun von drei Säulen ab: Breite der realen Geräteabdeckung, KI-gestützte Effizienz und regulatorische Kompetenz. Anbieter, die kontinuierliche Qualitäts-Dashboards bereitstellen, die funktionale, sicherheitsbezogene und ESG-Telemetrie zusammenführen, erzielen höhere Kundenbindung. Die Top Fünf halten etwa 45 % des globalen Umsatzes, was eine mittlere Konzentration mit Raum für spezialisierte Herausforderer im Markt für mobile Anwendungstestdienste anzeigt.

Führende Unternehmen in der Branche der mobilen Anwendungstestdienste (MATS)

Accenture PLC

Capgemini SE

EPAM Systems Inc.

Cognizant Technology Solutions Corporation

International Business Machines Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Compliance-orientierte Testpakete stellen einen klaren Freiraum für Anbieter dar, die prüfungsbereite Nachweise über Barrierefreiheit, Datenschutz und Sicherheit in einem einzigen Auftrag liefern können. Das Inkrafttreten des European Accessibility Act ab Juni 2025 erhöht die Nachfrage nach systematischer Validierung der mobilen Barrierefreiheit gemäß EN 301 549 und WCAG 2.1, während die vollständige Durchsetzung von PCI DSS v4.0 im März 2025 die Anforderungen an Authentifizierung, Verschlüsselung und Penetrationstests bei zahlungsnahen mobilen Anwendungsabläufen erhöht. Anbieter, die funktionale Regressionstests mit Sicherheits- und Barrierefreiheitsabnahme vereinen und Ergebnisse für Governance- und Risikoteams aufbereiten, können über projektbasierte QA hinausgehen und wiederkehrende Compliance- und kontinuierliche Assurance-Programme etablieren.

Eine zweite Chance liegt an der Schnittstelle zwischen der Ökonomie von Gerätelaboren und der Komplexität moderner Apps, wo Kunden eine breitere Geräteabdeckung wünschen, ohne große physische Labore aufzubauen. Der Marktkontext legt nahe, dass der Aufbau eines Labors mit 1.000 Geräten etwa 6 Millionen USD kosten kann und laufende Erneuerungsausgaben erfordert, was den Trend hin zu Cloud-Device-Farmen und verwalteten Real-Device-Clouds mit starker Observability- und Debug-Tooling-Unterstützung verstärkt. Anbieter, die diese Umgebungen mit KI-gestützter Testerstellung, selbstheilenden Lokatoren zur Reduzierung des Wartungsaufwands durch Android-Fragmentierung sowie spezialisierten Performance-Metriken wie Kaltstartzeit, Netzwerkübergabe und Batterieverbrauch kombinieren, können Marktanteile gewinnen, während Unternehmen kontinuierliches Testen über wachsende Gerätematrizen und 5G-Nutzererlebnisse hinweg standardisieren.

Aktuelle Branchenentwicklungen

- Mai 2026: Accenture investierte in XBOW und positioniert autonome Cybersicherheitstests als Teil seines Cyber.AI-Angebots. Dieser Schritt stärkt kontinuierliche offensive Tests und Fähigkeiten im Exposure-Management, die in DevSecOps-Pipelines neben Diensten für mobile Sicherheits- und Penetrationstests eingebettet werden können. Er unterstützt außerdem größere Managed-Testing-Aufträge, bei denen die Sicherheitsvalidierung ein ständiges Freigabe-Gate ist und nicht nur eine periodische Prüfung.

- Oktober 2025: EPAM Systems führte Agentic QA ein, einen KI-nativen Ansatz, der darauf abzielt, menschliche und KI-Fähigkeiten in Software-Testworkflows zu kombinieren. Dies erweitert den Wettbewerbsfokus von skriptbasierter Automatisierung hin zu KI-gestützter Testerstellung, -ausführung und -triage in sich schnell verändernden Anwendungsumgebungen. Für mobile Testdienstleistungen verstärkt dies den Trend zu kürzeren Feedback-Schleifen und höherer Automatisierungsresilienz über fragmentierte Geräte und Betriebssystemversionen hinweg.

- September 2024: Cognizant ging eine Partnerschaft mit KOMBIT ein, um Qualitätssicherung und Tests für 26 dänische öffentliche Anwendungen mithilfe eines Testing-as-a-Service-Modells zu zentralisieren. Der Auftrag verdeutlicht die Nachfrage des öffentlichen Sektors nach standardisierten, wiederholbaren Testabläufen über mehrere Anwendungen mit gemeinsamen Governance-Anforderungen hinweg. Er unterstreicht zudem die Bedeutung eines skalierbaren Testmanagements und einer compliance-konformen Berichterstattung für bürgernahe mobile Dienste.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt Umsätze, die mit Dienstleistungen erzielt werden, die mobile Apps über Geräte, Betriebssysteme und Netzwerkbedingungen hinweg testen, damit Teams Funktionalität, Performance, Sicherheit und Nutzererfahrung vor und nach Veröffentlichungen validieren können.

Ausgeschlossene Bereiche: Wir schließen Umsätze aus Testtool-Lizenzen sowie interne QA-Kosten aus, die nicht als externe Testdienstleistung abgerechnet werden.

Übersicht der Segmentierung

- Nach Anwendungstyp

- Native Apps

- Web-Apps

- Hybrid-Apps

- Progressive Web-Apps (PWA)

- Nach Dienstleistungstyp

- Funktionale Testdienste

- Leistungs- und Lasttestdienste

- Sicherheits- und Penetrationstestdienste

- Kompatibilitäts- und UX-Testdienste

- Test-Automatisierungsdienste

- Nach Testansatz

- Manuelles Testen

- Automatisiertes Testen

- Crowd-/Crowd-Sourcing-Testing

- Nach Endnutzerbranche

- Gaming

- BFSI

- Gesundheitswesen und Biowissenschaften

- Einzelhandel und E-Commerce

- Reise und Gastgewerbe

- Medien und Unterhaltung

- Sonstige Endnutzerbranchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Niederlande

- Rest von Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Australien

- Rest von Asien-Pazifik

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Nigeria

- Rest von Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um die Marktabgrenzung festzulegen und eine praxisnahe Nachfragekarte für Arbeiten im Bereich mobiler Tests zu erstellen, insbesondere im Hinblick auf Geräte- und Betriebssystemfragmentierung, Release-Rhythmus und Anforderungen an die App-Qualität. Wir stützten uns auf öffentliche Datensätze und Standardquellen wie das US Bureau of Labor Statistics für Lohn- und Beschäftigungskontext, US-SEC-Einreichungen und Geschäftsberichte für Hinweise auf Dienstleistungsumsätze sowie öffentliche Kennzahlen aus der Android- und iOS-Ökosystemdokumentation für Betriebssystemabdeckung und Versionsverbreitungsmuster.

Wir nutzten außerdem Quellen wie IEEE- und ACM-Publikationen für Trends bei Testautomatisierung und Fehlern, Verweise auf den OWASP Mobile Security Testing Guide für Erwartungen an Sicherheitstests sowie öffentliche Barrierefreiheitsrichtlinien wie WCAG für den regulatorischen Kontext, wann Testausgaben tendenziell steigen. Bei Bedarf wurden eine kostenpflichtige Datenbank für Unternehmensfinanzen und -informationen sowie eine Patentdatenbank verwendet, um Verschiebungen im Dienstleistungsmix und die Automatisierungsintensität abzugleichen. Diese Beispiele sind nicht erschöpfend, und viele weitere öffentliche und kostenpflichtige Quellen wurden ebenfalls geprüft, um Datenpunkte zu erheben, zu validieren und zu klären.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich darauf zu bestätigen, was Käufer tatsächlich als Testdienstleistungen erwerben und wie sich die Preisgestaltung mit Automatisierung, Nutzung von Geräte-Laboren und spezialisierten Tests wie Sicherheits- und Barrierefreiheitstests ändert. Wir sprachen mit Dienstleistern, unabhängigen QA-Führungskräften und App-Betreibern in wichtigen Endverbraucherbranchen über wichtige Regionen hinweg, um Annahmen zu Auslastung, Auftragsdauer und gemischten Abrechnungssätzen zu verfeinern.

Die Erkenntnisse aus diesen Gesprächen wurden genutzt, um die Sekundärforschungsdaten zu überprüfen, Lücken dort zu schließen, wo öffentliche Daten dünn sind, und die endgültigen Marktsummen an das anzupassen, was aktive Projekte und Vertragsmuster nahelegen.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 26 % | CXOs: 13 % | APAC: 44 % |

| Mid-Tier: 56 % | Funktions-/Bereichsleiter: 29 % | EMEA: 29 % |

| Kleinere Akteure: 18 % | Manager: 58 % | Amerika: 27 % |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einem Top-down-Ansatz, bei dem die Produktions- und Wartungsaktivität mobiler Apps in einen adressierbaren Pool an Testausgaben umgerechnet und anschließend nach dem an spezialisierte Testdienstleister ausgelagerten Anteil gefiltert wird. Das Modell verwendet Inputs wie die Häufigkeit aktiver mobiler App-Releases, den Mix aus nativen versus Web- und Hybrid-Builds, die typische Geräte- und Betriebssystemabdeckungsmatrix, den Automatisierungsgrad bei Regressionstests sowie den gewichteten Anteil von Sicherheits-, Performance- und Barrierefreiheitstests innerhalb eines Testzyklus.

Diese Summen werden anschließend durch selektive Bottom-up-Kontrollen bestätigt, einschließlich stichprobenartiger Umsatzaufteilungen von Anbietern, projektbasierter Preislisten und einer Näherung aus durchschnittlichem Verkaufspreis multipliziert mit Liefervolumen für gängige Testaufträge. Wo direkte Bottom-up-Sichtbarkeit fehlt (bei kleineren Anbietern oder gebündelten Verträgen), füllen wir Lücken mit konservativen Bandbreiten aus Interviews, gefolgt von Sensitivitätsprüfungen, damit die Endzahl nicht übermäßig auf eine kleine Gruppe großer Kunden reagiert.

Für die Prognose verwenden wir eine Szenarioanalyse, die sich an erwarteten Veränderungen im Rhythmus mobiler Releases, der Modernisierung von Unternehmensanwendungen, der Reife der Automatisierungstools und der Compliance-getriebenen Testintensität orientiert. Die Szenarien bleiben innerhalb der von Experten vorgegebenen Grenzen und werden mit Makrosignalen wie IT-Dienstleistungsbudgets und der Einführung digitaler Kanäle abgeglichen.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt in mehreren Durchläufen, bei denen die modellierten Summen mit unabhängigen Signalen verglichen werden, darunter Outsourcing-Quoten für Anwendungsdienste, beobachtete Preisentwicklungen bei Testarbeitskräften sowie Verschiebungen hin zu automatisierten und Cloud-Device-Lab-Tests. Ausreißer werden untersucht, indem geprüft wird, ob sie auf einmalige Vertragsspitzen, ungewöhnliche Währungsbewegungen oder eine Umfangsdiskrepanz zurückzuführen sind, woraufhin die Annahmen angepasst und erneut überprüft werden.

Vor der Freigabe wird die Arbeit von einem weiteren Analysten überprüft, um zu bestätigen, dass Definitionen, Kosten- und Ertragsstrukturen sowie regionale Aufteilungen weiterhin konsistent sind. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wichtige Ereignisse Preise, Nachfrage oder Lieferkapazität wesentlich verändern. Unmittelbar vor der Auslieferung wird eine abschließende Überprüfung durchgeführt, damit Kunden die aktuellste Sicht erhalten.

Vergleich der Marktgröße für Testdienstleistungen für mobile Anwendungen von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Testdienstleistungen für mobile Anwendungen weichen häufig voneinander ab, da die Abgrenzung des Umfangs unterschiedlich gezogen wird und dieselbe Dienstleistung über Regionen und Vertragsarten hinweg auf verschiedene Weise bepreist werden kann. Auch das Timing spielt eine Rolle, da sich schnell ändernde Abrechnungssätze und Wechselkursentscheidungen den ausgewiesenen USD-Wert verschieben können, selbst wenn die zugrunde liegenden Projektvolumina ähnlich sind.

Ein wesentlicher Treiber für Aktualisierungen ist der Umgang mit gemischten durchschnittlichen Verkaufspreisen und dem Timing von Währungen, wobei quartalsweise Preisbewegungen, Veränderungen im Offshore-Mix und erneute Validierungsgespräche mit Praktikern genutzt werden, um die laufende Jahresrate realistisch zu halten. Dieser Ansatz spiegelt wider, wie Mordor Intelligence seine Inputs aktualisiert, wenn das Preisfeedback von Praktikern auf Veränderungen bei den Kosten für Gerätelabore und Automatisierung hinweist.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 9,02 Mrd. USD (2026) | |

| Branchenforschungsverlag A | 8,18 Mrd. USD (2025) | Verwendet ein früheres Basisjahr und einen niedrigeren Wachstumspfad, was eine konservativere Eskalation der Abrechnungssätze und weniger Aktualisierungspunkte für aktuelle Preise bei Gerätelaboren und Automatisierung widerspiegeln kann. |

| Markt-Tracker B | 6,87 Mrd. USD (2024) | Verfolgt eine breitere Bezeichnung „mobile Testdienstleistungen“ mit einfacherer Segmentzuordnung, was zu einer Untererfassung spezialisierter Sicherheits- und Barrierefreiheitstests führen kann und möglicherweise ältere Wechselkurse für die USD-Umrechnung anwendet. |

Insgesamt lässt sich die Spanne durch die Wahl des Basisjahres, die Frage, was als abrechenbare Testdienstleistung im Gegensatz zu angrenzendem Tooling gezählt wird, sowie durch die Art und Weise erklären, wie die Preisgestaltung angesichts sich ändernder Automatisierung und Liefermix aktualisiert wird. Indem die Inputs an beobachtbare Nachfragesignale und wiederholbare Prüfungen gekoppelt bleiben, bleibt die resultierende Schätzung transparent und leichter mit dem tatsächlichen Vertragsverhalten in Einklang zu bringen.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für mobile Anwendungstestdienste im Jahr 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 USD 19,84 Milliarden erreichen, was einer CAGR von 17,09 % entspricht.

Welche Region wächst am schnellsten bei mobilen Anwendungstestdiensten?

Der asiatisch-pazifische Raum verzeichnet das höchste Wachstum und soll bis 2031 eine CAGR von 17,82 % erzielen, angetrieben durch steigende Smartphone-Verbreitung und digitale Transformation.

Welcher Anwendungstyp hält derzeit den größten Marktanteil?

Native Apps führen mit einem Anteil von 52,10 % dank ihrer plattformspezifischen Leistungsvorteile.

Warum beschleunigt sich die Nachfrage nach Sicherheitstests?

Eskalierende Cyberbedrohungen und strenge Vorschriften treiben Sicherheits- und Penetrationstests an – den am schnellsten wachsenden Dienst mit einer CAGR von 17,95 %.

Welcher Endnutzersektor gibt am meisten für mobile Anwendungstests aus?

BFSI bleibt der größte Ausgabenbereich und macht 28,30 % des Umsatzes 2025 aus, aufgrund seiner Nulltoleranz gegenüber Transaktionsfehlern.

Seite zuletzt aktualisiert am: