Marktgröße und Marktanteil der Behandlung der Ahornsirupkrankheit in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 44.27 Millionen US-Dollar |

| Marktgröße (2031) | 59.45 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.07% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Behandlung der Ahornsirupkrankheit in den Vereinigten Staaten von Mordor Intelligence

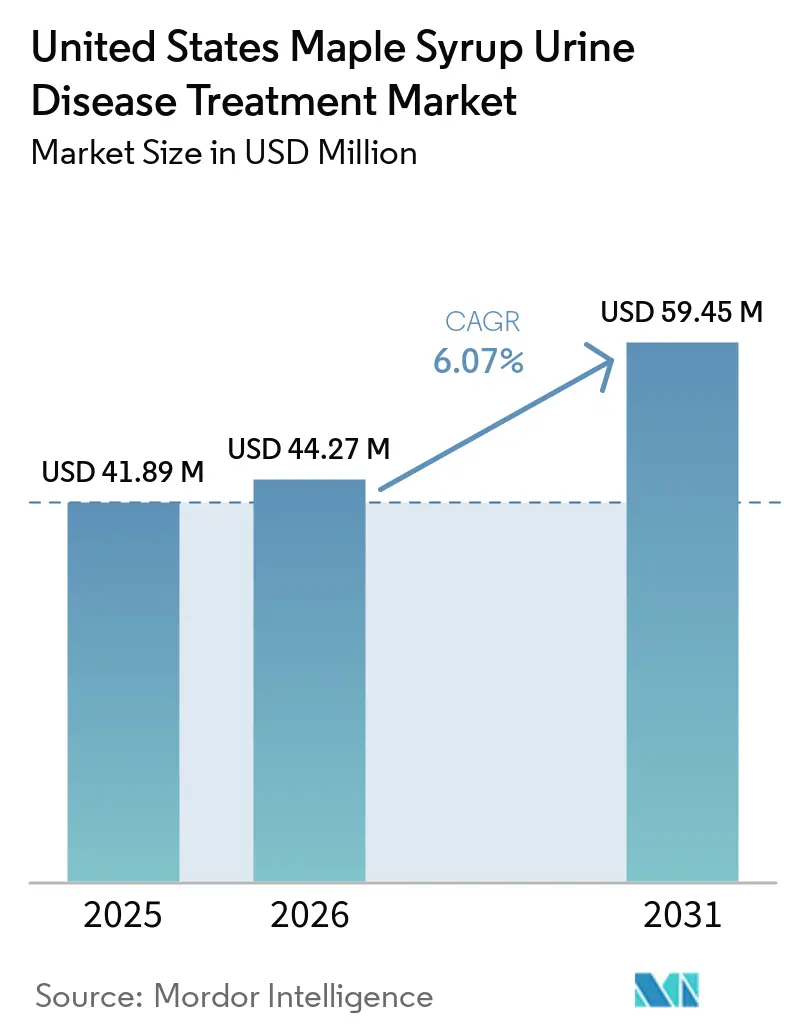

Die Marktgröße für die Behandlung der Ahornsirupkrankheit in den Vereinigten Staaten wurde im Jahr 2025 auf 41,89 Millionen USD geschätzt und wird voraussichtlich von 44,27 Millionen USD im Jahr 2026 auf 59,45 Millionen USD bis 2031 wachsen, mit einer CAGR von 6,07 % während des Prognosezeitraums (2026–2031).

Obligatorische Neugeborenenscreening-Programme, anhaltende Anreize für Orphan-Arzneimittel und eine erste Welle kurativer Gentherapie-Assets gestalten die Versorgungspfade neu und unterstützen eine stetige Expansion des Marktes für die Behandlung der Ahornsirupkrankheit in den Vereinigten Staaten. Die Pipeline-Transparenz rund um duale AAV9- und Lipid-Nanopartikel-mRNA-Plattformen weitet den Investorenappetit aus, während Formellieferanten ihren Marktanteil durch trinkfertige Mischungen und Knochengesundheitsanreicherung verteidigen. Spezialapotheken dominieren weiterhin den Vertrieb, aber durch Telemedizin ermöglichter E-Commerce gewinnt neue Haushalte online, verbessert die Therapietreue und verringert Reisebelastungen. Die steigende Überlebensrate nach Lebendspender-Lebertransplantation vergrößert den erwachsenen Patientenpool und stimuliert die Nachfrage nach langfristigen neurologischen Nachsorgediensten.

Wichtigste Erkenntnisse des Berichts

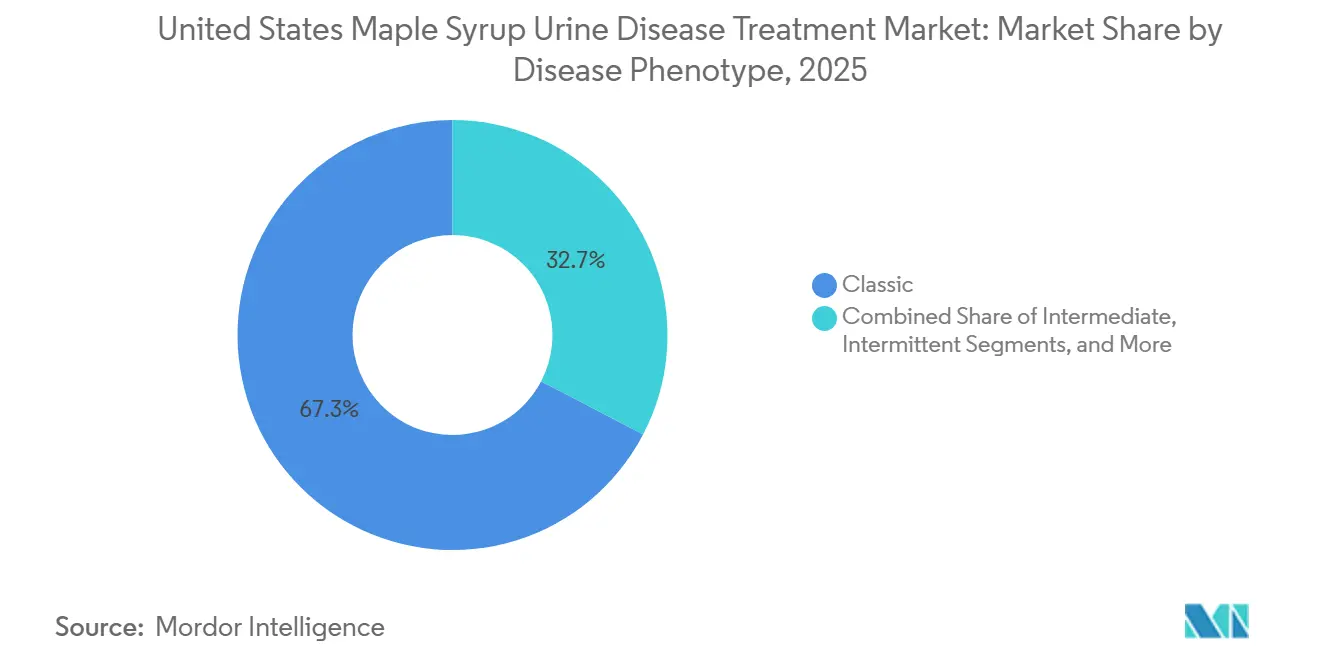

- Nach Krankheitsphänotyp führten klassische Fälle mit einem Umsatzanteil von 67,34 % im Jahr 2025, während Thiamin-responsive Fälle bis 2031 voraussichtlich mit einer CAGR von 7,77 % wachsen werden.

- Nach Altersgruppe entfielen auf pädiatrische Patienten 41,36 % der Marktgröße für die Behandlung der Ahornsirupkrankheit in den Vereinigten Staaten im Jahr 2025, wobei Neugeborenen- und Säuglingsfälle bis 2031 mit einer CAGR von 6,59 % zunehmen.

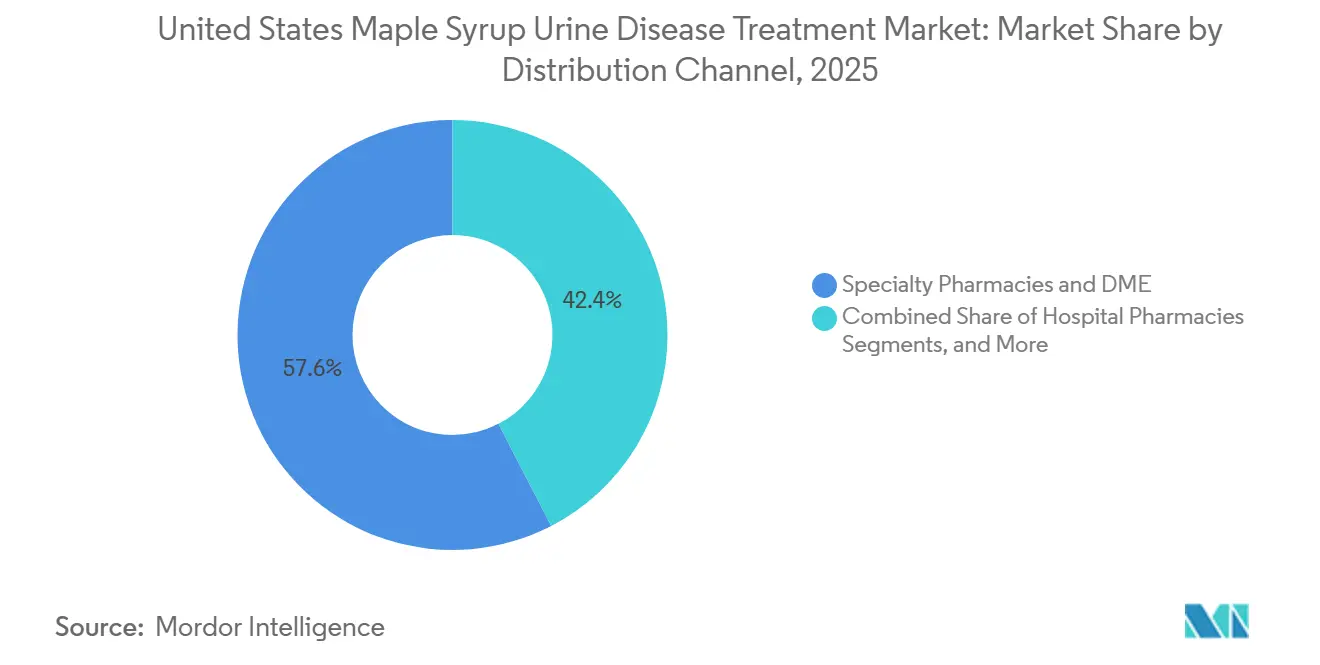

- Nach Vertriebskanal hielten Spezialapotheken im Jahr 2025 einen Anteil von 57,59 % an der Marktgröße für die Behandlung der Ahornsirupkrankheit in den Vereinigten Staaten, während der Direktvertrieb über E-Commerce im Zeitraum 2026–2031 mit einer CAGR von 7,41 % wächst.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für die Behandlung der Ahornsirupkrankheit in den Vereinigten Staaten

Analyse der Auswirkungen von Treibern*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Durch Neugeborenenscreening bedingter Anstieg diagnostizierter MSUD-Fälle | +1.2% | Landesweit (54 von 56 staatlichen Programmen) | Kurzfristig (≤ 2 Jahre) |

| Verbesserte Überlebensraten nach Lebendspender-Lebertransplantation | +0.9% | Akademische Transplantationszentren | Mittelfristig (2–4 Jahre) |

| Anreize für Orphan-Arzneimittel und Ausweitung der Kostenübernahme durch Kostenträger | +1.4% | Variabilität auf Ebene der staatlichen Medicaid-Programme | Mittelfristig (2–4 Jahre) |

| Klinische Pipeline von BCKDH-mRNA- und Enzymersatztherapien | +1.8% | Abhängig vom FDA-Zulassungsweg | Langfristig (≥ 4 Jahre) |

| Medizinische Lebensmitteltechnologien der nächsten Generation ohne verzweigtkettige Aminosäuren | +0.6% | Getrieben durch Verbesserungen der Schmackhaftigkeit | Kurzfristig (≤ 2 Jahre) |

| Wachsendes Bewusstsein für seltene Stoffwechselkrankheiten | +1.4% | Variabilität auf Ebene der staatlichen Medicaid-Programme | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Neugeborenenscreening steigert MSUD-Diagnosen

Obligatorische Tandem-Massenspektrometrie-Panels identifizieren nun erhöhte Leucinspiegel innerhalb von 24 bis 48 Stunden nach der Geburt in 54 US-amerikanischen Jurisdiktionen und wandeln MSUD von einer spät erkannten Krisendiagnose in einen routinemäßig erkannten Zustand um.[1]Science Translational Medicine Editors, "Duale AAV9-Gentherapie korrigiert MSUD bei Großtieren," scitranslmed.org Die Früherkennung ermöglicht die sofortige Einleitung einer intravenösen Dextrose- und BCAA-freien Formelgabe, verhindert irreversible neurologische Schäden, senkt historische Sterblichkeitsraten und erhöht die Anzahl der Patienten, die eine lebenslange Behandlung benötigen. Das Register von Louisiana aus den Jahren 2005 bis 2024 meldete vier Fälle unter 1,2 Millionen Geburten, was mit der nationalen Inzidenzrate von 1 zu 185.000 übereinstimmt und die Wirksamkeit des Programms belegt.[2]Louisiana Department of Health, "Jahresbericht zum Neugeborenenscreening 2024," ldh.la.gov Während längere Überlebensraten Jugendlichen- und Erwachsenenkliniken füllen, werden 80 % der erwachsenen Patienten weiterhin in pädiatrischen Zentren versorgt, was zusätzlichen Druck auf Stoffwechselteams ausübt. Obwohl Telemedizin, häusliche Leucinmessgeräte und bundesstaatenübergreifende Lizenzverzichte den Zugang verbessern, bleiben Personalengpässe eine erhebliche Herausforderung.

Lebendspender-Lebertransplantation verzeichnet Anstieg der Überlebensraten

Aktuelle Daten aus US-amerikanischen Einzelzentrum-Kohorten zeigen eine Überlebensrate von 100 % nach Lebendspender-Lebertransplantation, die es Patienten mit klassischem Phänotyp ermöglicht, lebenslange Notfall-Ernährungseinschränkungen aufzugeben. Der Einsatz heterozygoter elterlicher Spender hat den Spenderpool erweitert, ohne metabolische Risiken einzuführen, und die Wartelistenzeiten effektiv verkürzt. Während sich die Leucinspiegel nach der Transplantation stabilisieren, deuten gelegentliche durch Sepsis ausgelöste Krisen auf potenzielle Einschränkungen der BCKDH-Aktivität in Muskel und Niere unter Stressbedingungen hin. Eine wachsende Anzahl transplantationsfähiger Familien zieht vorübergehend in akademische Zentren um, was die Nachfrage nach Wohnunterstützung und langfristiger Nachsorgekoordination antreibt.

Anreize für Orphan-Arzneimittel und erweiterte Kostenübernahme durch Kostenträger

Anreize wie siebenjährige Marktexklusivität, Steuergutschriften für Studienkosten und erlassene FDA-Nutzungsgebühren ziehen Biotechnologieunternehmen an, um den begrenzten US-amerikanischen Patientenpool für die Ahornsirupkrankheit zu adressieren. ACER-001, eine Natriumphenybutyrat-Formulierung, erhielt 2014 den US-amerikanischen Orphan-Status und 2022 die europäische Designation, wobei die Einschreibung in Phase 2a für Ende 2026 erwartet wird.[3] Health Resources & Services Administration, "Neugeborenenscreening-Daten und Qualitätsmaßnahmen," hrsa.gov Interessenvertretungsgruppen drängen Medicaid-Behörden erfolgreich dazu, BCAA-freie Formeln unter Apothekenleistungen aufzunehmen und Vorabgenehmigungshürden zu beseitigen. Kliniken sehen sich jedoch weiterhin mit Ablehnungen der Kostenübernahme für Valin- und Isoleucinkapseln konfrontiert, was geografische Ungleichheiten verschärft und Herstellerprognosen erschwert.

BCKDH-mRNA- und Enzymersatztherapien in der klinischen Pipeline

Präklinische Daten vom Februar 2025 zeigten, dass duale Adeno-assoziierte Virus-9-Vektoren, die BCKDHA und BCKDHB kodieren, eine Überlebensrate von 100 % und uneingeschränkte Ernährung in murinen und Kälbermodellen erzielten, was ASC Therapeutics dazu veranlasste, Phase-I/II-Studiendesigns mit Regulierungsbehörden abzuschließen. Forscher der University of Pennsylvania und Moderna Therapeutics zeigten, dass die Verabreichung von Lipid-Nanopartikel-mRNA die Plasma-Leucinspiegel senkte und die Lebensdauer von Mäusen verlängerte, was wiederholte Dosierungen ohne Auslösung von AAV-Immunogenität ermöglichte. Akademische Einrichtungen in Paris, London und Philadelphia verfolgen gleichzeitig AAV-Strategien, die auf Leber, Muskel und Gehirn abzielen, und intensivieren den Wettbewerb um den ersten Nachweis am Menschen.

Analyse der Auswirkungen von Hemmnissen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Hohe lebenslange Kosten und Adhärenzbelastung der Diättherapie | -1.1% | Bundesstaaten ohne vollständige Medicaid-Abdeckung | Mittelfristig (2–4 Jahre) |

| Kleiner Patientenpool begrenzt kommerziellen ROI | -0.8% | Landesweit, beeinflusst Pharmainvestitionen | Langfristig (≥ 4 Jahre) |

| Volatile Versorgung mit pharmazeutisch reinen BCAA-freien Aminosäure-Ausgangsstoffen | -0.5% | Globale Lieferkettenabhängigkeiten | Kurzfristig (≤ 2 Jahre) |

| Extrem seltene Natur der Erkrankung | -0.8% | Landesweit, beeinflusst Pharmainvestitionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten und Adhärenzherausforderungen der Diättherapie

Jährliche Formelkosten übersteigen häufig 13.320 USD, ohne Nahrungsergänzungsmittel und Notaufnahmen. Eine einzelne Lieferung mit einer Laufzeit von 2,5 Monaten wird zu einem Preis von nahezu 2.775 USD angeboten. Während Versicherer gelegentlich leucinfreie Mischungen abdecken, lehnen sie häufig die Kostenübernahme für Valin- und Isoleucinkapseln ab, was Familien zu monatlichen Eigenkosten von über 100 USD zwingt. Der Vorabgenehmigungsprozess verzögert Lieferungen und erhöht das Risiko von Versorgungsunterbrechungen. Krankenhausaufenthalte während metabolischer Krisen können über 50.000 USD kosten, insbesondere wenn eine Dialyse erforderlich ist, um den Plasma-Leucinspiegel unter 1.100 µmol/L zu senken. Kognitive Herausforderungen, einschließlich Aufmerksamkeitsdefizit-Störung und Verzögerungen der Exekutivfunktion, betreffen 45,7 % der pädiatrischen Patienten und erschweren die Einhaltung der Diät zusätzlich.

Begrenzter Patientenpool schränkt kommerzielle Erträge ein

Mit einer Inzidenzrate von 1 zu 185.000 Geburten führt MSUD zu etwa 30 neuen Fällen jährlich in den USA, bei einer Gesamtpatientenpopulation von weniger als 5.000. In Louisiana wurden über zwei Jahrzehnte bei 1,2 Millionen Geburten nur vier Fälle registriert, was die Seltenheit der Erkrankung selbst in umfassenden Registern verdeutlicht. Eine Gentherapie mit einem Preis zwischen 2 und 3 Millionen USD erfordert dauerhafte Ergebnisse und die Akzeptanz durch Kostenträger, um ihre Kosten zu rechtfertigen. Formellieferanten, die diese ultra-seltene Gruppe bedienen, subventionieren MSUD-spezifische Produkte häufig mit Phenylketonurie-Volumina, um ihre spezialisierten Aminosäure-Produktlinien aufrechtzuerhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Krankheitsphänotyp: Dominanz des klassischen Phänotyps verdeckt Thiamin-responsive Chance

Der klassische Phänotyp, der durch nahezu null verbleibende BCKD-Aktivität und eine obligatorische lebenslange Formelabhängigkeit gekennzeichnet ist, machte 67,34 % des Umsatzes im Jahr 2025 aus. In den USA bleibt der Behandlungsmarkt für klassische Patienten mit Ahornsirupkrankheit (MSUD) ein Eckpfeiler für Hersteller. Diese Patienten nehmen nahezu 90 % ihres Proteins als BCAA-freie Mischungen zu sich und benötigen monatliche Plasma-Überwachung. Intermediäre und intermittierende Phänotypen hingegen, mit milderen enzymatischen Defiziten, können entweder begrenzte intakte Proteine aufnehmen oder episodische Formeln während Krankheitsphasen verwenden. Dies reduziert nicht nur ihren jährlichen Produktbedarf, sondern führt auch zu erhöhten Notaufnahmeabrechnungen in Zeiten von katabolem Stress.

Thiamin-responsives MSUD, derzeit ein kleines Segment, verzeichnet einen Wachstumsschub mit einer CAGR von 7,77 %. Dieser Anstieg ist auf verbesserte Genotyp-Phänotyp-Kartierung zurückzuführen, die DBT-Varianten identifiziert, die auf tägliche Thiamindosen von 10 bis 1.000 mg ansprechen. Mit Blick auf die Zukunft ist der Marktanteil für Thiamin-responsives MSUD in den USA bereit zur Expansion, insbesondere da Präzisionsdosierungsprotokolle und Ganzexom-Sequenzierung in regionalen Kliniken an Bedeutung gewinnen. Unternehmen entwickeln auch modulare Pulver mit niedrigem Valingehalt, die auf partielle Proteinliberalisierung zugeschnitten sind, was auf potenzielles Wachstum hindeutet, auch wenn dies einige hochvolumige klassische Formulierungen kannibalisieren könnte.

Nach Altersgruppe: Neugeborenenansturm spiegelt Screening-Erfolg wider

Neugeborenen- und Säuglingssegmente befinden sich auf einem Wachstumskurs und expandieren bis 2031 mit einer CAGR von 6,59 %. Dieses Wachstum spiegelt den Erfolg universeller Neugeborenenscreenings wider, die erhöhte Leucinspiegel innerhalb von 48 Stunden erkennen können. Bei Fütterungsvolumina von 120–150 mL/kg/Tag ist ein bemerkenswerter Anstieg des Pro-Kopf-Formelverbrauchs zu verzeichnen. Darüber hinaus stärken wöchentliche Plasma-Assays im ersten Lebensjahr die Laboreinnahmen. Derzeit entfallen auf pädiatrische Patienten 41,36 % des US-amerikanischen Behandlungsmarktes für MSUD. Mit dem Übergang dieser Patienten in die Adoleszenz ist jedoch ein besorgniserregender Anstieg der Nicht-Adhärenz zu beobachten, der das Risiko von Kriseneinweisungen erhöht.

Während erwachsene Patienten das kleinste Segment des Marktes darstellen, repräsentieren sie eine schnell wachsende demografische Gruppe, was zum Teil auf verbesserte Überlebensraten nach der Transplantation zurückzuführen ist. Aufgrund von Personalengpässen befinden sich bedeutende 80 % dieser Erwachsenen weiterhin in pädiatrischen Einheiten. Dies hat Telemedizin-Initiativen angespornt, die darauf abzielen, Lücken in der Stoffwechselüberwachung zu schließen. Als Reaktion darauf bringt die Branche erwachsenengerechte trinkfertige Shakes und Apps mit Fokus auf Exekutivfunktions-Coaching auf den Markt, die ein unabhängiges Diätmanagement unterstützen.

Nach Vertriebskanal: E-Commerce profitiert von der Integration der Telemedizin

Im Jahr 2025 kontrollierten Spezialapotheken und Lieferanten von Medizinprodukten 57,59 % des Kanalumsatzes. Dies erreichten sie durch den Einsatz durchgängiger Vorabgenehmigungs- und Direktlieferungs-Workflows, die von Stoffwechselkliniken besonders bevorzugt werden. Die Integration der Versicherungsabrechnung mit Dienstleistungen von Diätassistenten auf Abruf schafft erhebliche Wechselkosten für Familien. Während Krankenhausapotheken eine entscheidende Rolle in akuten Krisenszenarien spielen, bleibt ihr Beitrag zu chronischen Formelvolumina begrenzt.

Der Direktvertrieb über E-Commerce, der mit einer CAGR von 7,41 % wächst, nutzt Telemedizin-Nachsorgen. Diese Nachsorgen bündeln häufig Videokonsultationen mit sensorgestützten häuslichen Leucinmessgeräten. Ein Pilotprogramm im Mittleren Westen zeigte eine Reduzierung der persönlichen Termine um 40 %, was zu verbesserter Compliance und geringeren Reisekosten führte. Hersteller innovieren ebenfalls und bieten Abonnementboxen an, die nicht nur proteinreiche Riegel für Pflegepersonen enthalten, sondern auch QR-Codes für Mischanleitungen aufweisen.

Geografische Analyse

Regionale Unterschiede entstehen durch Variationen in den staatlichen Medicaid-Richtlinien, bevölkerungsbezogene Gründereffekte und die Konzentration akademischer Zentren. Bundesstaaten mit bedeutenden mennonitischen oder amischen Bevölkerungsgruppen, wie Pennsylvania, Ohio und Indiana, melden Inzidenzen von bis zu 1 zu 380 Geburten. Dies hat zu lokalisierten Anstiegen der Formelnachfrage und Transplantationsüberweisungen geführt. Im Gegensatz dazu fehlen in dünn besiedelten Bundesstaaten des Mountain West häufig landesinterne Stoffwechselspezialisten, was Familien dazu veranlasst, für dringende Versorgung zu großen Zentren wie dem Seattle Children's Hospital zu reisen.

Die Medicaid-Abdeckung unterscheidet sich erheblich zwischen den Bundesstaaten. Mehrere nordöstliche Bundesstaaten klassifizieren BCAA-freie Produkte als Apothekenleistungen mit minimalen Zuzahlungen, während andere sie als rezeptfreie Nahrungsergänzungsmittel behandeln, was zu erheblichen Eigenkosten führt. Eine Klinikumfrage aus dem Jahr 2024 ergab, dass Familien in Bundesstaaten ohne Abdeckung dreimal häufiger Formeln selbst rationierten, was das Dekompensationsrisiko erhöht. Infolgedessen ist der E-Commerce-Anteil des US-amerikanischen Marktes für die Behandlung der Ahornsirupkrankheit in Regionen am höchsten, in denen öffentliche Abdeckungslücken mit umfangreichem Breitbandzugang und arbeitgebergeförderter Versicherung zusammentreffen.

Wettbewerbslandschaft

Abbott, Nutricia North America, Vitaflo USA und Ajinomoto Cambrooke führen ein mäßig fragmentiertes Formelsegment an und konkurrieren bei Geschmack, Mikronährstofftiefe und altersspezifischen Produktlinien. Nutricias Complex MSD Essential, gestützt durch ein Jahrzehnt realer Ergebnisdaten, wird von Kliniken zur Standardisierung von Protokollen weit verbreitet eingesetzt. Abbott erprobt wiederverschließbare, trinkfertige Beutel für Schulkantinen mit dem Ziel, das Stigma zur Mittagszeit zu reduzieren und die Adhärenz tagsüber zu verbessern. Vitaflos App-verknüpfte Nachfüllerinnerungen gewinnen derweil bei technikaffinen Pflegepersonen an Popularität.

ASC Therapeutics treibt Innovationen im aufkommenden Gentherapiebereich voran und berichtet von einer Überlebensrate von 100 % bei mit dualem AAV9 behandelten Kälbern und bereitet eine Einreichung eines Prüfpräparate-Antrags mit geplanter Einschreibung für Ende 2026 vor. Die University of Pennsylvania und Moderna positionieren sich mit ihrer wiederholt dosierten mRNA-Alternative als starke Wettbewerber, insbesondere wenn Herausforderungen bei der AAV-Wiederverabreichung bestehen bleiben. Verschiedene akademische Konsortien, darunter das Imagine Institute und das University College London, entwickeln leberschonende Vektoren, die auf Muskel oder Gehirn abzielen, und bieten diversifizierte Ansätze für organspezifische Korrekturen.

Sollte eine einmalige kurative Therapie erfolgreich sein, wird erwartet, dass sich der US-amerikanische Markt für die Behandlung der Ahornsirupkrankheit in eine Kohorte vor der Therapie, die lebenslange Formeln benötigt, und eine Kohorte nach der Therapie mit minimaler Ernährungsüberwachung aufteilt. In Erwartung dieser Verschiebung entwickeln Formellieferanten Prototypen von Sachets für intermittierende oder Thiamin-responsive Fälle und erkunden Fusionen zur Konsolidierung von Forschungs- und Entwicklungsbudgets. Strategische Initiativen wie die Lizenzierung von universitärem geistigem Eigentum oder die Übernahme von Startups für die Heimüberwachung könnten die Wertschöpfung beschleunigen, während sich die therapeutische Landschaft weiterentwickelt.

Marktführer der Branche für die Behandlung der Ahornsirupkrankheit in den Vereinigten Staaten

Homology Medicines Inc.

Nutricia North America, Inc.

Abbott Laboratories.

Ajinomoto Cambrooke, Inc..

Astellas Pharma Inc..

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Plowshare Therapies lizenzierte ein AAV-Vektor-MSUD-Programm von der UMass Chan Medical School und bringt das Asset in Richtung IND-ermöglichender Studien voran.

- August 2025: Evogene und die Universität Tel Aviv starteten eine Zusammenarbeit zur Modellierung metabolitgesteuerter Selbstorganisation bei ultra-seltenen Erkrankungen einschließlich der Ahornsirupkrankheit unter Nutzung KI-gesteuerter Peptidgestaltung.

- Februar 2025: Die UMass Chan Medical School und ASC Therapeutics berichteten von einer Überlebensrate von 100 % und normalisiertem Wachstum in Kälber-MSUD-Modellen, die mit dualer AAV9-Gentherapie behandelt wurden, was FDA-Gespräche für das Phase-I/II-Studiendesign auslöste.

Umfang des globalen Berichts über den Markt für die Behandlung der Ahornsirupkrankheit in den Vereinigten Staaten

Gemäß dem Umfang des Berichts ist die Ahornsirupkrankheit (MSUD) eine seltene, erbliche Stoffwechselstörung, bei der der Körper bestimmte Aminosäuren (Leucin, Isoleucin und Valin) nicht abbauen kann, was zu einer toxischen Ansammlung und einem süßlich riechenden Urin führt. Die Behandlung in den USA umfasst lebenslange, strenge eiweißarme Diäten, spezialisierte Formeln, häufige Blutüberwachung sowie promptes Notfallmanagement metabolischer Krisen.

Der Markt für die Behandlung der Ahornsirupkrankheit in den Vereinigten Staaten ist nach Krankheitsphänotyp, Altersgruppe und Vertriebskanal segmentiert. Nach Krankheitsphänotyp umfasst der Markt klassische, intermediäre, intermittierende und Thiamin-responsive Typen. Nach Altersgruppe ist der Markt in Neugeborene/Säuglinge, Pädiatrie und Erwachsene segmentiert. Nach Vertriebskanal ist der Markt in Spezialapotheken & Medizinprodukte-Lieferanten, Krankenhausapotheken und Direktvertrieb über E-Commerce kategorisiert. Der Bericht bietet Marktgrößen und Prognosen in Wertangaben (USD) für die oben genannten Segmente.

| Klassisch |

| Intermediär |

| Intermittierend |

| Thiamin-responsiv |

| Neugeborene / Säuglinge |

| Pädiatrie |

| Erwachsene |

| Spezialapotheken & Medizinprodukte-Lieferanten |

| Krankenhausapotheken |

| Direktvertrieb über E-Commerce |

| Nach Krankheitsphänotyp | Klassisch |

| Intermediär | |

| Intermittierend | |

| Thiamin-responsiv | |

| Nach Altersgruppe | Neugeborene / Säuglinge |

| Pädiatrie | |

| Erwachsene | |

| Nach Vertriebskanal | Spezialapotheken & Medizinprodukte-Lieferanten |

| Krankenhausapotheken | |

| Direktvertrieb über E-Commerce |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für die Behandlung der Ahornsirupkrankheit in den Vereinigten Staaten im Jahr 2031 sein?

Es wird prognostiziert, dass er 59,45 Millionen USD erreicht und von 2026 bis 2031 mit einer CAGR von 6,07 % wächst.

Welcher Phänotyp generiert heute den größten Umsatz?

Klassisches MSUD macht 67,34 % der Ausgaben im Jahr 2025 aus, was den nahezu vollständigen BCKD-Mangel und den kontinuierlichen Formelverbrauch widerspiegelt.

Was ist das am schnellsten wachsende Segment nach Phänotyp?

Thiamin-responsive Fälle werden voraussichtlich bis 2031 mit einer CAGR von 7,77 % wachsen, da die genotypgesteuerte Dosierung zunimmt.

Wie verschieben sich die Vertriebskanäle?

Der Direktvertrieb über E-Commerce wächst mit einer CAGR von 7,41 % dank Telemedizin und häuslicher Leucinüberwachung, obwohl Spezialapotheken weiterhin den Mehrheitsanteil halten.

Könnte die Gentherapie das Diätmanagement ersetzen?

Präklinische AAV9- und mRNA-Plattformen zeigen kuratives Potenzial, und erste klinische Studien am Menschen könnten bis 2027 beginnen; die langfristige Dauerhaftigkeit und die Kostenübernahme durch Kostenträger werden die Akzeptanz bestimmen.

Warum beeinflusst der geografische Standort die Patientenkosten?

Die Medicaid-Regelungen zur Formelerstattung unterscheiden sich je nach Bundesstaat, sodass Familien in Bundesstaaten ohne Abdeckung höhere Eigenkosten tragen, was die Adhärenz und die Ergebnisse beeinflusst.

Seite zuletzt aktualisiert am: