Marktgröße und Marktanteil für die Behandlung überaktiver Blase

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 4 Milliarden US-Dollar |

| Marktgröße (2031) | 4.72 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.38% CAGR |

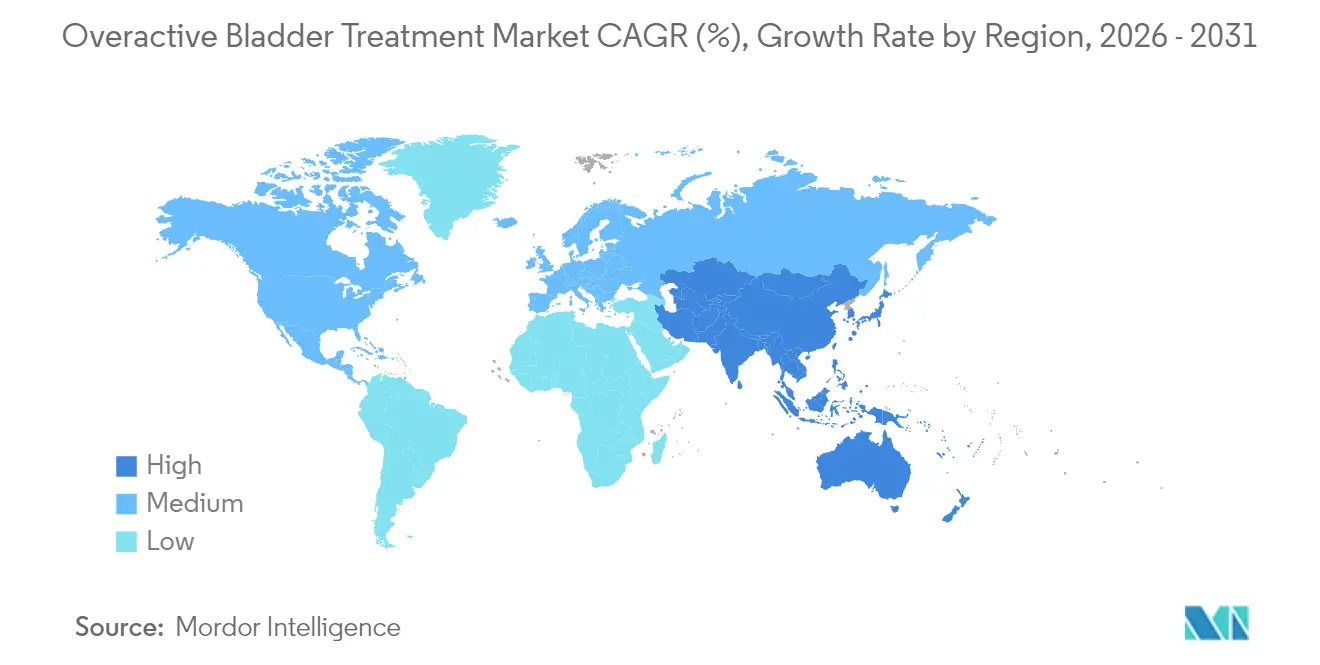

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

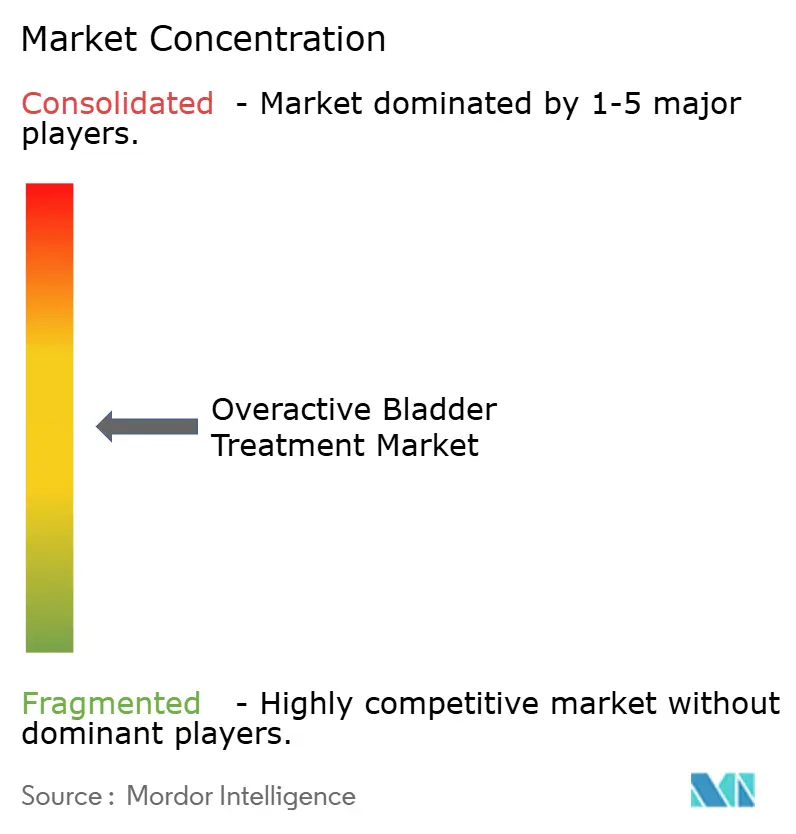

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für die Behandlung überaktiver Blase von Mordor Intelligence

Die Marktgröße für die Behandlung überaktiver Blase wird im Jahr 2026 auf USD 4 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 3,87 Milliarden, mit Projektionen für 2031 von USD 4,72 Milliarden, was einem Wachstum von 3,38 % CAGR über den Zeitraum 2026–2031 entspricht. Die Nachfrage wird durch die Alterung der Bevölkerung, den klinischen Wandel hin zu β3-adrenergen Agonisten und erweiterte gerätebasierte Optionen aufrechterhalten. Anticholinergika bieten nach wie vor Skalenvorteile, sehen sich jedoch mit kognitiven Sicherheitsbedenken konfrontiert, die den Verschreibungswandel beschleunigen. β3-Agonisten gewinnen Marktanteile auf der Grundlage neuer Zulassungen, während die Ausweitung der Erstattung für Neuromodulation und Botulinumtoxin den Zugang zur Drittlinienversorgung erweitert. Digitale Diagnostik verbreitert die Reichweite weiter, insbesondere in Regionen mit Urologenmangel, und die Unternehmenskonsolidierung verändert die Wettbewerbsdynamik sowohl im Pharma- als auch im Gerätebereich.

Wichtigste Erkenntnisse des Berichts

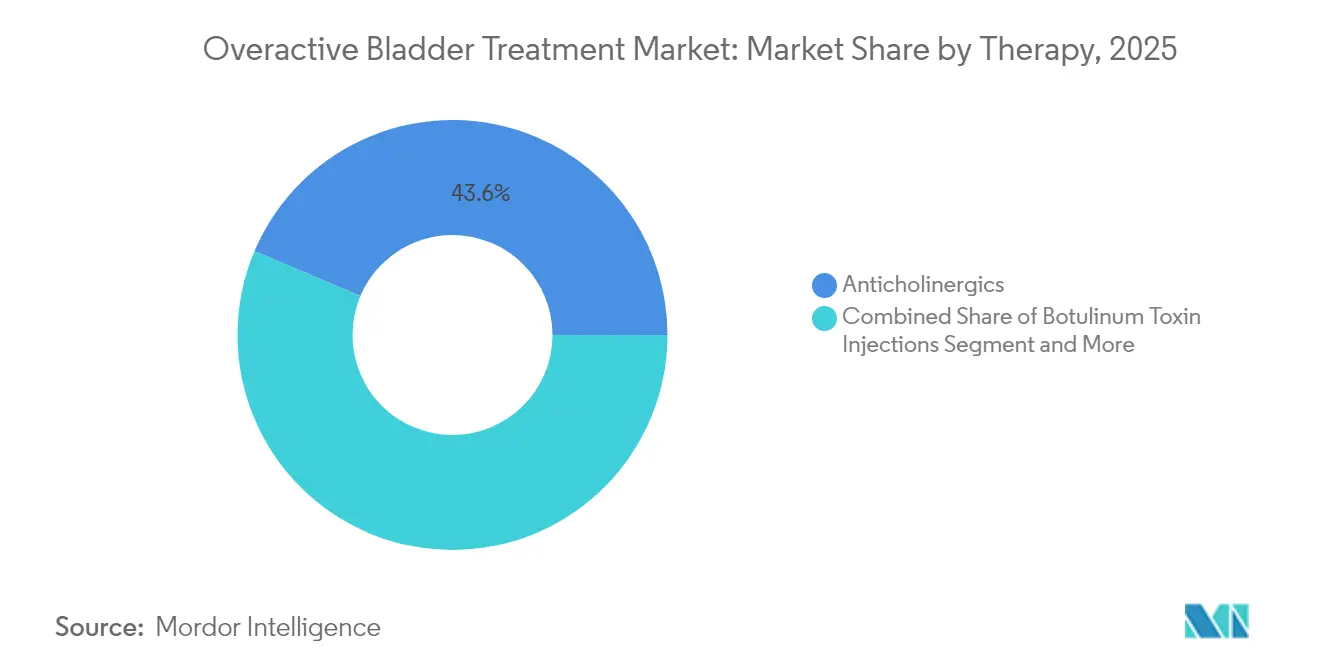

- Nach Therapieklasse führten Anticholinergika mit einem Marktanteil von 43,62 % am Markt für die Behandlung überaktiver Blase im Jahr 2025, während β3-Agonisten bis 2031 voraussichtlich mit einer CAGR von 7,92 % wachsen werden.

- Nach Krankheitstyp generierten idiopathische Fälle 75,10 % des Umsatzes im Jahr 2025, während neurogene Fälle bis 2031 mit einer CAGR von 6,62 % expandieren.

- Nach Geografie dominierte Nordamerika mit 38,55 % des Umsatzes im Jahr 2025; der asiatisch-pazifische Raum wird bis 2031 die schnellste CAGR von 7,46 % verzeichnen.

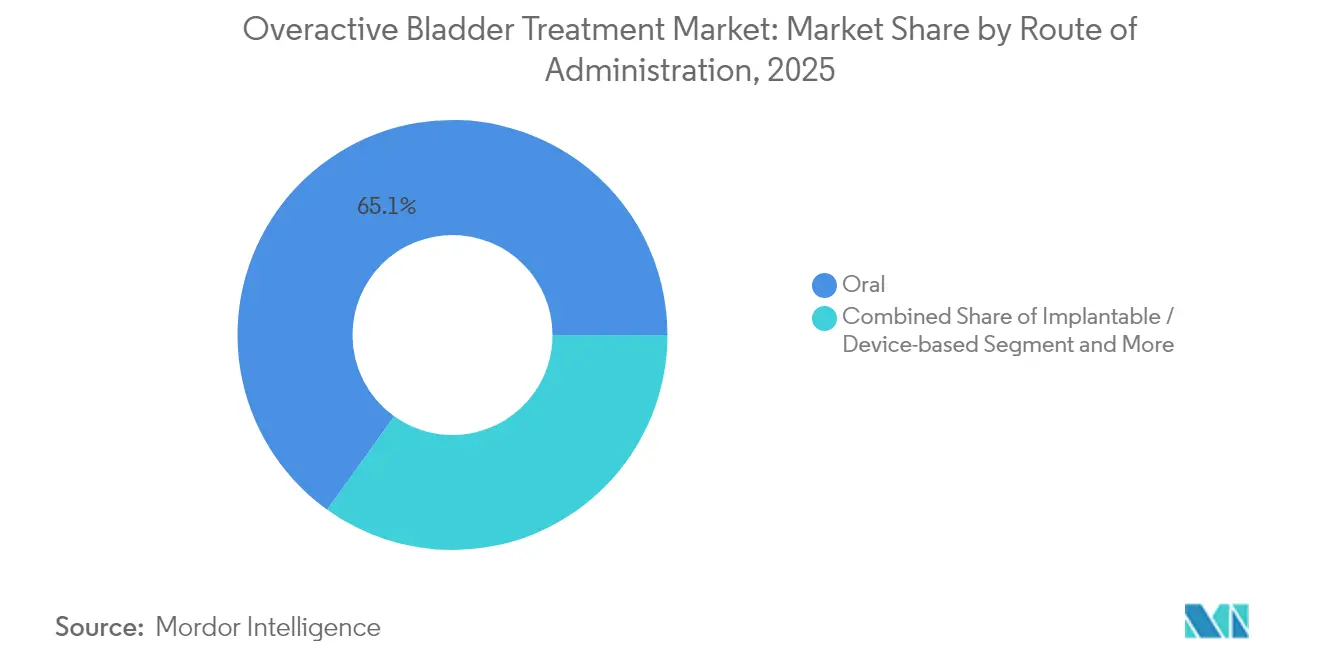

- Nach Verabreichungsweg entfielen orale Therapien auf 65,10 % der Marktgröße für die Behandlung überaktiver Blase im Jahr 2025, während implantierbare Geräte eine CAGR von 9,08 % anstreben.

- Nach Endnutzer erzielten Krankenhäuser 53,40 % des Umsatzes im Jahr 2025; häusliche Pflege und Telemedizin-Dienste verzeichnen eine CAGR von 9,15 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für die Behandlung überaktiver Blase

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Alternde Bevölkerung und steigende Prävalenz von Harnwegserkrankungen | +1.2% | Global, konzentriert in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Einführung von β3-adrenergen Agonisten mit günstigem kognitivem Profil | +0.8% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Ausweitung der Erstattung für Neuromodulation und Botox in Asien | +0.6% | Asiatisch-pazifischer Raum als Kern, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Wachstum in der Tele-Urologie und digitalen Diagnostik | +0.4% | Global, frühe Gewinne in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Entdeckung zur Beschleunigung der Pipeline neuartiger niedermolekularer Wirkstoffe | +0.3% | Global, Forschungs- und Entwicklungszentren in den USA und der EU | Langfristig (≥ 4 Jahre) |

| Klinische Validierung pflanzlicher antimuskarinischer Verbindungen | +0.2% | Asiatisch-pazifischer Raum, Regionen mit traditioneller Medizin | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Bevölkerung und steigende Prävalenz von Harnwegserkrankungen

Menschen ab 65 Jahren weisen eine Prävalenz überaktiver Blase von über 30 % auf, verglichen mit 16–18 % in allgemeinen Erwachsenenkohorten. In Japan benötigen rund 12,4 Millionen Erwachsene eine Symptombehandlung, was Kostenträger dazu veranlasst, kosteneffektive Versorgungsmodelle zu priorisieren. Ähnliche demografische Verschiebungen in China, Südkorea und europäischen Ländern vergrößern den Markt für die Behandlung überaktiver Blase und fördern Investitionen des Gesundheitssystems in urologische Kapazitäten. Da nationale Versicherungssysteme die Abdeckung von Kontinenzleistungen ausweiten, steigt die Nachfrage nach pharmakologischen und gerätebasierten Therapien in allen wirtschaftlichen Schichten.

Einführung von β3-adrenergen Agonisten mit günstigem kognitivem Profil

Langzeitstudien verknüpfen Oxybutynin mit einem um 12 % höheren Demenzrisiko bei Frauen über 65 Jahren, was den klinischen Schwenk hin zu β3-Agonisten beschleunigt. Eine japanische Kohorte mit 1,49 Millionen Teilnehmern bestätigte ein geringeres kognitives Risiko bei Mirabegron und Vibegron. Die FDA-Zulassung von Vibegron im Dezember 2024 für Männer mit Symptomen im Zusammenhang mit benigner Prostatahyperplasie erschließt eine neue adressierbare Patientengruppe und stärkt die Sicherheitsargumentation.

Ausweitung der Erstattung für Neuromodulation und Botulinumtoxin in Asien

Taiwan und Südkorea haben kürzlich die Erstattungskriterien erweitert, wodurch die Adhärenz bei Mirabegron auf 68,5 % gegenüber 60,4 % bei Antimuskarinergika gestiegen ist[1]J. Chen et al., "Behandlungsmuster mit Mirabegron und Antimuskarinergika bei überaktiver Blase," link.springer.com. Der strukturierte Medicare-Pfad in den Vereinigten Staaten – der ein konservatives Therapieversagen vor der Dosierung von 100 Einheiten Botulinumtoxin vorschreibt – dient als Vorlage für asiatische Kostenträger. Diese Maßnahmen erhöhen die Gerätedurchdringung und stimulieren regionale Lieferanteninvestitionen.

Wachstum in der Tele-Urologie und digitalen Diagnostik

KI-Algorithmen liefern heute eine 97%ige Übereinstimmung mit manuellen Blasenscans und eine 100%ige Spezifität für erhöhte Restharnmengen. Fernüberwachungsplattformen überbrücken Spezialistenlücken in ländlichen Gebieten, reduzieren Terminrückstände und erhalten die Therapietreue bei älteren Erwachsenen aufrecht. Präzisionsbasierte Dosierungsanpassungen über Telemedizin verbessern die Ergebnisse und reduzieren Krankenhausbesuche, wodurch der Markt für die Behandlung überaktiver Blase ohne proportionale Infrastrukturkosten erweitert wird.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Kognitive Sicherheitsbedenken bei chronischer Anwendung von Anticholinergika | -0.9% | Global, akut bei alternden Bevölkerungen | Mittelfristig (2–4 Jahre) |

| Patentabläufe bei führenden Antimuskarinergika dämpfen Forschungs- und Entwicklungsausgaben | -0.7% | Global, konzentriert in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Geringe Urologendichte in einkommensschwachen Regionen | -0.5% | Subsahara-Afrika, ländliches Asien, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Fragmentierte Kostenträgerabdeckung für β3-Agonisten in den USA und der EU | -0.4% | Nordamerika und EU, versicherungsabhängig | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kognitive Sicherheitsbedenken bei chronischer Anwendung von Anticholinergika

Eine koreanische nationale Kohorte zeigte eine erhöhte Demenzinzidenz bei Anticholinergika im Vergleich zu β3-Agonisten, was eine Neuordnung der Formulare bei Versicherungsplänen auslöste. Das US-amerikanische Medicare bevorzugt nun kognitiv schonende Optionen, was die Volumina älterer Medikamente einschränkt und Investitionen in neuartige Wirkmechanismen lenkt. Kliniker setzen gemeinsame Entscheidungshilfen ein, die Symptomlinderung gegen kognitives Risiko abwägen, was den Absatz von Anticholinergika-Einheiten verlangsamt.

Patentabläufe bei führenden Antimuskarinergika dämpfen Forschungs- und Entwicklungsausgaben

Die Generikaerosion hat die Cashflows für Erstgenerationsmoleküle reduziert, was Sumitomo Pharma dazu veranlasste, seine US-amerikanische Belegschaft im Jahr 2024 um 400 Mitarbeiter zu reduzieren[2]Sumitomo Pharma Co., "Personalabbau und andere Rationalisierungsmaßnahmen," sumitomo-pharma.com. Die Budgetumverteilung hin zu β3-Agonisten und Kombinationsregimen lässt weniger Ressourcen für inkrementelle Anticholinergika-Innovationen übrig, was den kurzfristigen Entwicklungsplan einschränkt und die Pipelines der Branche für die Behandlung überaktiver Blase beeinflusst.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Therapie: β3-Agonisten fordern die Dominanz der Anticholinergika heraus

Die Marktgröße für die Behandlung überaktiver Blase für Anticholinergika erreichte im Jahr 2025 USD 1,69 Milliarden, was 43,62 % des Gesamtumsatzes entspricht. Kostenvorteile und Vertrautheit mit Leitlinien sichern ihre Führungsposition, doch zunehmende kognitive Bedenken bremsen das Wachstum. β3-Agonisten erzielten 2025 einen Anteil von 23,45 % und werden voraussichtlich mit einer CAGR von 7,92 % wachsen, was alle anderen Modalitäten übertrifft. Die neue Indikation von Vibegron für Männer mit benigner Prostatahyperplasie untermauert diesen Anstieg, während die Langzeitdaten von Mirabegron die Sicherheitswahrnehmung stärken. Botulinumtoxin behält seinen Nischenstatus, weist jedoch über 15 Jahre eine vollständige Einlagenabstinenz von 74,5 % auf und zieht refraktäre Fälle an. Die Übernahme von Axonics durch Boston Scientific im Jahr 2024 für USD 3,7 Milliarden intensiviert den Wettbewerb in der sakralen Neuromodulation und verspricht Technologie der nächsten Generation für Elektroden und wiederaufladbare implantierbare Pulsgeneratoren, die die Gerätelebenszyklen verlängern.

Die klinische Praxis erprobt zunehmend hybride Protokolle – wie Duloxetin-Tolterodin – die bei gemischten Inkontinenzkohorten eine Patientenzufriedenheit von 77,4 % erzielen. Pflanzliche Kandidaten, darunter Rhynchophyllin, treten in explorative Studien ein, die sich auf die M3-Rezeptormodulation konzentrieren, und fügen eine kostengünstige Innovationsebene hinzu. Da Patentabläufe die traditionellen Forschungs- und Entwicklungsausgaben senken, beschleunigen Allianzen zwischen digitalen Diagnostikunternehmen und Pharmaunternehmen die Patientenidentifikation und verstärken die Therapieakzeptanz im gesamten Markt für die Behandlung überaktiver Blase.

Nach Krankheitstyp: Neurogene Fälle treiben überproportionales Wachstum an

Idiopathische Präsentationen generierten im Jahr 2025 USD 2,91 Milliarden, was einem Anteil von 75,10 % am Markt für die Behandlung überaktiver Blase entspricht. Vereinfachte Abklärungen und die Vertrautheit der Primärversorgung sichern eine konsistente Nachfrage. Neurogene Fälle, die im Jahr 2025 mit USD 0,96 Milliarden bewertet wurden, werden bis 2031 jährlich um 6,62 % wachsen, angetrieben durch verstärkte Überwachung bei Rückenmarksverletzungen, Parkinson-Krankheit und Multipler Sklerose. Ultraschallgeführte Botulinumtoxin-Injektionen reduzieren prozedurale Risiken und erweitern die Akzeptanz bei Leistungserbringern. Premiumpreise für gerätebasierte Regime und komplexe pharmakologische Formulierungen gleichen geringere Volumina aus, erhöhen den Umsatz pro Patient und verbessern die Herstellermargen.

Politische Entscheidungsträger stellen fest, dass ein aggressives neurogenes Management Harnwegsinfektionen und renale Komplikationen eindämmt und nachgelagerte Einsparungen generiert. Diese wirtschaftlichen Argumente helfen, die Kostenträgerabdeckung für hochpreisige Interventionen wie sakrale und tibiale Nervenstimulation zu rechtfertigen, und stärken den neurogenen Umsatzpool im Markt für die Behandlung überaktiver Blase.

Nach Verabreichungsweg: Geräteinnovation fordert die orale Dominanz heraus

Orale Wirkstoffe generierten im Jahr 2025 USD 2,52 Milliarden und kontrollierten 65,10 % der Marktgröße für die Behandlung überaktiver Blase. Einmal täglich einzunehmende β3-Agonisten stärken die Adhärenz, und weit verbreitete generische Anticholinergika halten die Einstiegskosten in Entwicklungsgesundheitssystemen niedrig. Dennoch sind implantierbare Neuromodulationsgeräte auf eine CAGR von 9,08 % ausgerichtet, unterstützt durch Einzelschnitt-Techniken und verbesserte MRT-Kompatibilität. Die USD 3,7 Milliarden schwere Axonics-Übernahme durch Boston Scientific konsolidiert technisches Know-how und verkürzt potenziell die Produktzyklen. Transdermale Pflaster bieten eine nicht-invasive Alternative für Patienten mit Schluckbeschwerden, obwohl die Preisgestaltung die Akzeptanz noch einschränkt.

Botulinumtoxin bleibt injektionsbasiert, erfreut sich jedoch einer erweiterten Erstattung und vereinfachter Vorabgenehmigungsverfahren. Zusammen nagen minimal-invasive Geräte und Injektionspräparate an der oralen Vorherrschaft und diversifizieren die Umsatzquellen im gesamten Markt für die Behandlung überaktiver Blase.

Nach Endnutzer: Häusliche Pflegeakzeptanz beschleunigt sich durch digitale Gesundheit

Krankenhäuser erzielten 53,40 % des Umsatzes im Jahr 2025, was die Konzentration invasiver Eingriffe und komplexer Diagnostik widerspiegelt. Spezialisierte Zentren mit vollständigen urodynamischen Labors ermöglichen eine genaue Subtyp-Stratifizierung und eine sofortige Therapieeinleitung. Tele-Urologie hat sich als tragfähige Erweiterung etabliert und nutzt KI-Ultraschall, um Blasenmetriken mit 97%iger Genauigkeit an entfernte Kliniker zu übermitteln. Häusliche Adhärenz-Apps erinnern Patienten daran, β3-Agonisten einzunehmen, und verfolgen Symptomtagebücher, was die Persistenzraten erhöht.

Häusliche Pflege und virtuelle Plattformen werden voraussichtlich eine CAGR von 9,15 % verzeichnen, unterstützt durch Kostenträgeranreize, die kostspielige Notaufnahmen bei inkontinenzbedingten Stürzen ausgleichen. Spezialkliniken überbrücken die Lücke, indem sie maßgeschneiderte Sitzungen für Beckenbodentraining und Botulinumtoxin-Injektionen vor Ort anbieten und die Wahlmöglichkeiten im Versorgungsökosystem der Branche für die Behandlung überaktiver Blase erweitern.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 USD 1,49 Milliarden, was 38,55 % des Marktes für die Behandlung überaktiver Blase entspricht. Robuste Versicherungsabdeckung und frühe Einführung von β3-Agonisten sichern den Umsatz, während die klaren Medicare-Algorithmen für Neuromodulation die Gerätekanäle gesund halten. Die Konsolidierung von Krankenhaussystemen fördert die Nutzung von Formularen und gewährleistet eine schnelle Einführung neuer kognitiv schonender Moleküle nach der Zulassung.

Europa trug im Jahr 2025 USD 1,12 Milliarden bei, gestützt durch die paneuropäische Zulassung von Vibegron im Juli 2024. Harmonisierte Kennzeichnung vereinfacht die Markteinführungskosten und vereinheitlicht die Pharmakovigilanz-Berichterstattung. Nationale Gesundheitsdienste, insbesondere in Deutschland und den nordischen Ländern, erproben gebündelte Zahlungen, die eine langfristige Symptomkontrolle belohnen, was Geräteherstellern zugute kommt.

Der asiatisch-pazifische Raum, der im Jahr 2025 mit USD 0,89 Milliarden bewertet wurde, ist auf dem Weg zu einer CAGR von 7,46 % bis 2031, der schnellsten Expansion unter allen Regionen. Japans fortgeschrittenes Alterungsprofil und die klinische Studieninfrastruktur erhöhen die Leitlinienkonformität, während Taiwan und Südkorea eine Persistenz von 68,5 % bei Mirabegron gegenüber 60,4 % bei Antimuskarinergika berichten. China und Indien bauen die Diagnosekapazitäten durch öffentlich-private Partnerschaften aus und rahmen überaktive Blase als behandelbare Erkrankung und nicht als normales Altersergebnis ein. Verbesserte Geräteerstattung und lokale Fertigungszentren senken die Anschaffungskosten und vertiefen die Durchdringung von Neuromodulationsplattformen im Markt für die Behandlung überaktiver Blase.

Wettbewerbslandschaft

Boston Scientific schloss im November 2024 die Übernahme von Axonics für USD 3,7 Milliarden ab und schuf damit ein Neuromodulations-Kraftzentrum, das Patentstreitigkeiten mit Medtronic über MRT-sichere Komponenten auslöste. Die Bündelung von sakralen und tibialen Stimulationsanlagen unter einem Dach verschafft Boston Scientific eine breite prozedurale Abdeckung und setzt kleinere Marktteilnehmer unter Druck, unerschlossene Nischen wie geschlossene Systeme zu finden.

Der pharmazeutische Wettbewerb dreht sich um kognitive Sicherheit. Sumitomo Pharma konzentriert seine Wachstumspläne auf Vibegron, auch wenn die Generikaerosion in anderen Franchises zu Personalabbau führt. US-amerikanische und EU-Kostenträger reagieren mit einer Neubewertung der Formularstufen: Pläne heben β3-Agonisten an und beschränken risikoreiche Anticholinergika auf den Zweitlinienstatus, was die Verschreibungsmuster im gesamten Markt für die Behandlung überaktiver Blase beeinflusst.

Risikokapital bevorzugt Konvergenzthemen: Amber Therapeutics sammelte USD 100 Millionen für adaptive Neuromodulation, die die Geräteausgabe mit Echtzeit-Blasensignalen synchronisiert, und mehrere KI-Unternehmen kooperieren mit Pharmaunternehmen, um die Molekülentdeckung zu beschleunigen. Der Wettbewerb hängt daher von einem integrierten Angebot ab – sicheres Medikament, intelligentes Gerät und datengesteuerte Nachsorge – anstatt von isolierten Produktvorteilen, was die Versorgungsstandard-Pfade in der gesamten Branche für die Behandlung überaktiver Blase neu gestaltet.

Marktführer in der Branche für die Behandlung überaktiver Blase

Medtronic PLC

Astellas Pharma, Inc.

Macleods Pharmaceuticals Ltd

Pfizer, Inc

AbbVie Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2024: Die FDA genehmigte Gemtesa (Vibegron) für Männer mit Symptomen einer überaktiven Blase, die sich einer Therapie der benignen Prostatahyperplasie unterziehen – der erste β3-Agonist, der für diese Patientengruppe zugelassen wurde.

- Juni 2024: Die Europäische Kommission erteilte Obgemsa (Vibegron) eine zentralisierte Marktzulassung, die einen gleichzeitigen Marktstart in allen EU-Mitgliedstaaten ermöglicht.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für die Behandlung überaktiver Blase (OAB) als alle pharmakologischen Wirkstoffe, gerätebasierte Neuromodulationssysteme und Botulinumtoxin-Injektionen, die Kliniker einsetzen, um Drang, Häufigkeit und Dranginkontinenz bei Erwachsenen zu reduzieren, bei denen eine idiopathische oder neurogene OAB diagnostiziert wurde.

Ausschluss aus dem Umfang: Rein absorbierende Hygieneprodukte und allgemeine Harninkontinenzeinlagen werden aus der Bewertung ausgeschlossen, um Doppelzählungen zu vermeiden.

Segmentierungsübersicht

- Nach Therapie

- Anticholinergika

- Beta-3-adrenerge Agonisten

- Botulinumtoxin-Injektionen

- Neuromodulation und sakrale Stimulation

- Intravesikale Instillation

- Kombinationstherapie

- Pflanzliche Mittel und Nahrungsergänzungsmittel

- Andere aufkommende Therapien

- Nach Krankheitstyp

- Idiopathische überaktive Blase

- Neurogene überaktive Blase

- Nach Verabreichungsweg

- Oral

- Transdermal

- Injizierbar

- Implantierbar / Gerätebasiert

- Nach Endnutzer

- Krankenhäuser

- Spezialkliniken und urologische Zentren

- Häusliche Pflege und Telemedizin

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golf-Kooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten anschließend Urologen, Beckenbodenpflegefachkräfte, Krankenhausapotheker und Neuromodulationshändler in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Ihre Erkenntnisse klärten reale Medikamentenabbruchraten, durchschnittliche Gerätepreise und aufkommende Einführungsmuster von Beta-3-Agonisten, was uns ermöglichte, schreibtischbasierte Schätzungen zu präzisieren.

Sekundärforschung

Wir begannen mit öffentlich zugänglichen klinischen Leitlinien und Prävalenzdatensätzen von Institutionen wie der Internationalen Kontinenzgesellschaft, der Weltgesundheitsorganisation, Eurostat und dem US-amerikanischen Zentrum für Seuchenkontrolle und Prävention, die auf eine steigende OAB-Inzidenz in Bevölkerungen ab vierzig Jahren hinweisen. Kosten- und Verschreibungstrends wurden aus FDA-Arzneimittelzulassungsdateien, Medicare Part D-Dashboards und begutachteten Fachzeitschriften wie dem Journal of Urology erfasst. Unternehmens-Geschäftsberichte und Investorenpräsentationen bereicherten Preis- und Marktanteilsannahmen, während kostenpflichtige Plattformen wie D&B Hoovers und Dow Jones Factiva Umsatzaufteilungen für führende Anbieter lieferten. Diese Liste ist indikativ; viele weitere Datenbanken und Handelsregister unterstützten die Sekundärvalidierung.

Marktgrößenbestimmung und Prognose

Die Top-down-Patientenpoolmodellierung beginnt mit der erwachsenen Bevölkerung auf Länderebene, OAB-Prävalenz, Diagnose- und Behandlungsdurchdringungsquoten, die dann mit den gewichteten durchschnittlichen Medikamenten- oder Gerätekosten multipliziert werden. Lieferanten-Rollups und stichprobenartige Durchschnittspreis-mal-Volumen-Prüfungen bieten eine selektive Bottom-up-Gegenprüfung, bevor die Gesamtwerte finalisiert werden. Zu den Schlüsselvariablen gehören das Wachstum der Alterskohorten, die Inzidenz neurologischer Erkrankungen, die Erstattungsabdeckung durch Kostenträger, die Zeitpläne für den Übergang von Marken- zu Generikaerosion und die Implantationsraten für Neuromodulation. Prognosen werden durch multivariate Regression erstellt, die durch ARIMA-Überlagerungen unterstützt wird, sodass wir Szenarien gegen Verschiebungen in Prävalenz oder Preisgestaltung einem Stresstest unterziehen können. Lücken in den Bottom-up-Belegen werden durch mediane regionale Benchmarks überbrückt, die vom Expertengremium validiert wurden.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen eine zweistufige Analysten-Peer-Review, Varianzschwellenwerte lösen erneute Kontaktaufnahmen aus, und Modelle werden alle zwölf Monate aktualisiert, mit Zwischenaktualisierungen bei wesentlichen regulatorischen oder Fusionen-und-Übernahmen-Ereignissen.

Warum Mordors Ausgangsbasis für die Behandlung überaktiver Blase Zuverlässigkeit verdient

Veröffentlichte Schätzungen weichen voneinander ab, weil Unternehmen unterschiedliche Umfänge, Kostenannahmen und Aktualisierungsrhythmen wählen, sodass Gesamtzahlen selten übereinstimmen.

Wesentliche Treiber für Abweichungen sind, ob häusliche Einlagen einbezogen werden, wie aggressiv die künftige Einführung von Beta-3-Agonisten projiziert wird und das Währungsumrechnungsjahr, das den Umsatzgesamtwerten zugrunde liegt. Einige Verlage stützen sich auf statische historische Durchschnittswerte oder schließen gerätebasierte Therapieumsätze aus, während unser Team verifizierten Neuromodulationsumsatz einbezieht und für Generika-Preiserosion anpasst, was Entscheidungsträgern eine stabilere Grundlage bietet.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Haupttreiber für Abweichungen |

|---|---|---|

| USD 3,87 Mrd. (2025) | ||

| USD 3,79 Mrd. (2023) | Globales Beratungsunternehmen A | Lässt Umsätze aus sakraler und tibialer Nervenstimulation aus |

| USD 3,50 Mrd. (2022) | Branchenjournal B | Verwendet feste Durchschnittspreise von 2019, keine Währungsinflationsanpassung |

| USD 3,78 Mrd. (2024) | Regionales Beratungsunternehmen C | Wendet eine einheitliche Behandlungssuchrate an, ignoriert länderspezifische Erstattungsvariationen |

Zusammengenommen zeigt der Vergleich, dass Mordors disziplinierte Variablenauswahl, jährliche Aktualisierung und zweispurige Validierung eine ausgewogene Ausgangsbasis liefern, die Kunden auf klare epidemiologische und kommerzielle Grundlagen zurückverfolgen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Markt für die Behandlung überaktiver Blase derzeit und wie schnell wächst er?

Der Markt wird im Jahr 2026 auf USD 4 Milliarden geschätzt und soll bis 2031 USD 4,72 Milliarden erreichen, mit einer CAGR von 3,38 %.

Welche Therapieklasse wächst am schnellsten?

β3-adrenerge Agonisten sind die am schnellsten wachsende Klasse und werden bis 2031 voraussichtlich eine CAGR von 7,92 % verzeichnen, bedingt durch ihr günstiges kognitives Sicherheitsprofil und neue Indikationszulassungen.

Wo ist das regionale Wachstum am stärksten ausgeprägt?

Der asiatisch-pazifische Raum wird voraussichtlich die schnellste Expansion mit einer CAGR von 7,46 % erzielen, angetrieben durch alternde Bevölkerungen, breitere Erstattung und verbesserte Gesundheitsinfrastruktur.

Wie wirken sich gerätebasierte Behandlungen auf den Markt aus?

Implantierbare Neuromodulationssysteme und andere Geräte werden voraussichtlich mit einer CAGR von 9,08 % wachsen, die orale Therapiedominanz herausfordern und nach bedeutenden Übernahmen Investitionen anziehen.

Welcher Schlüsselfaktor verändert die Verschreibungsmuster für Anticholinergika?

Groß angelegte Studien, die chronische Anticholinergika-Anwendung mit einem erhöhten Demenzrisiko in Verbindung bringen, veranlassen Kliniker, auf kognitiv schonende Alternativen wie β3-Agonisten umzusteigen.

Seite zuletzt aktualisiert am: