Marktgröße und Marktanteil für Therapeutika bei Harnverhalt

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

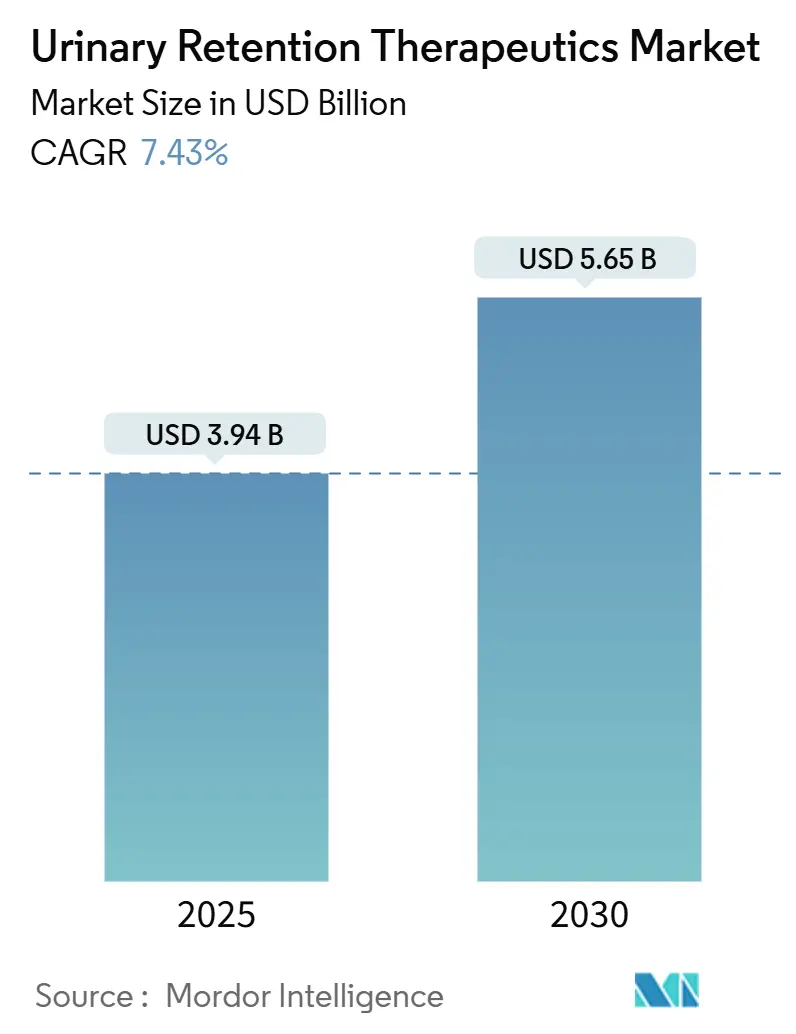

| Marktgröße (2025) | 3.94 Milliarden US-Dollar |

| Marktgröße (2030) | 5.65 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.43% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Therapeutika bei Harnverhalt von Mordor Intelligence

Die Marktgröße für Therapeutika bei Harnverhalt erreichte im Jahr 2025 einen Wert von 3,94 Milliarden USD und wird bis 2030 voraussichtlich auf 5,65 Milliarden USD ansteigen, was einer CAGR von 7,43 % entspricht. Alternde Bevölkerungen, beschleunigte regulatorische Zulassungen und durch künstliche Intelligenz gestützte Diagnostik erweitern gemeinsam die klinische Nachfrage und verkürzen die Adoptionszyklen sowohl für orale Arzneimittel als auch für minimal-invasive Verabreichungssysteme. Die Frühdiagnose durch KI-gestützte Blasenvolumenmessung verlagert die klinische Praxis von der Krisenintervention hin zur Präventivversorgung, was Kostenträger dazu veranlasst, Erstattungswege für die pharmakologische Erstlinientherapie neu zu bewerten. Gleichzeitig senken Programme zur Stärkung der Lieferkettenstabilität in Asien die Produktionskosten und verbessern den Zugang zu Kombinationspräparaten, die Harnsymptome und erektile Dysfunktion in einer einzigen Tablette behandeln. Die Wettbewerbsintensität steigt daher, da Innovatoren beschleunigte Zulassungswege und den digitalen Vertrieb nutzen, um der Erosion durch Generika und dem Wettbewerb durch Medizinprodukte entgegenzuwirken.

Wichtigste Erkenntnisse des Berichts

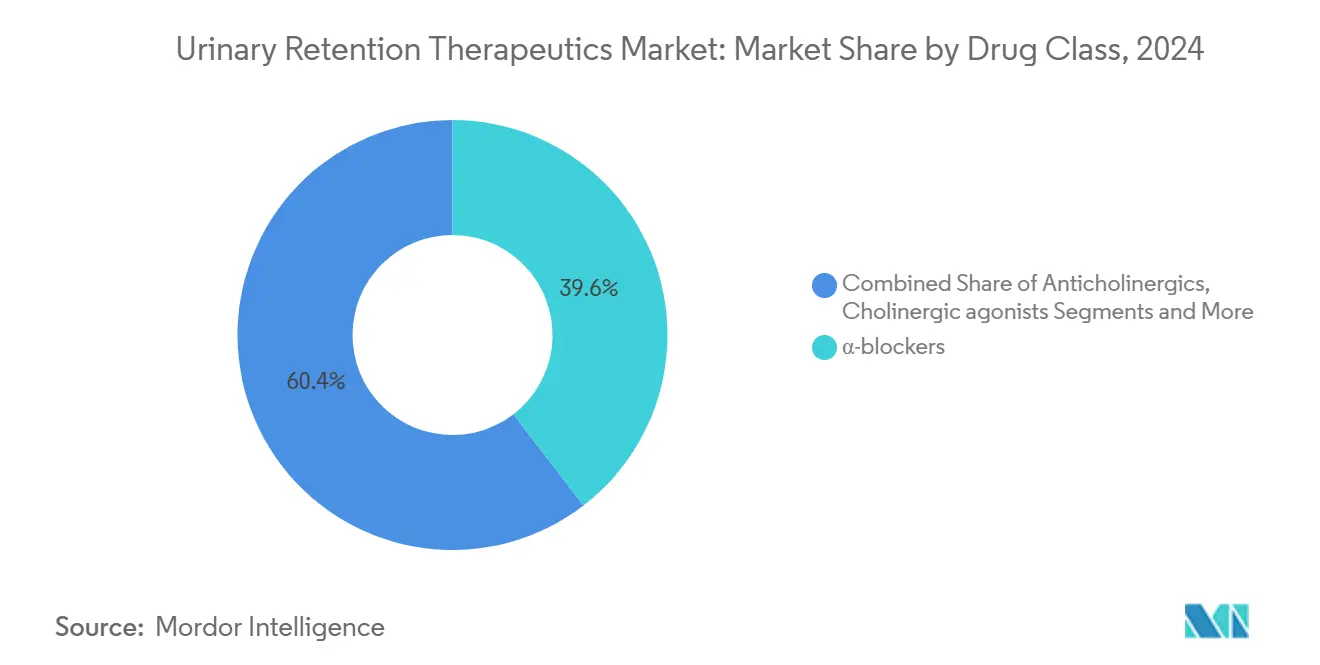

- Nach Wirkstoffklasse führten α-Blocker im Jahr 2024 mit einem Umsatzanteil von 39,58 %; β3-adrenerge Agonisten werden bis 2030 voraussichtlich mit einer CAGR von 10,37 % wachsen.

- Nach Verabreichungsweg entfielen im Jahr 2024 77,48 % des Marktanteils für Therapeutika bei Harnverhalt auf orale Darreichungsformen, während injizierbare und intravesikale Optionen mit einer CAGR von 10,79 % wachsen.

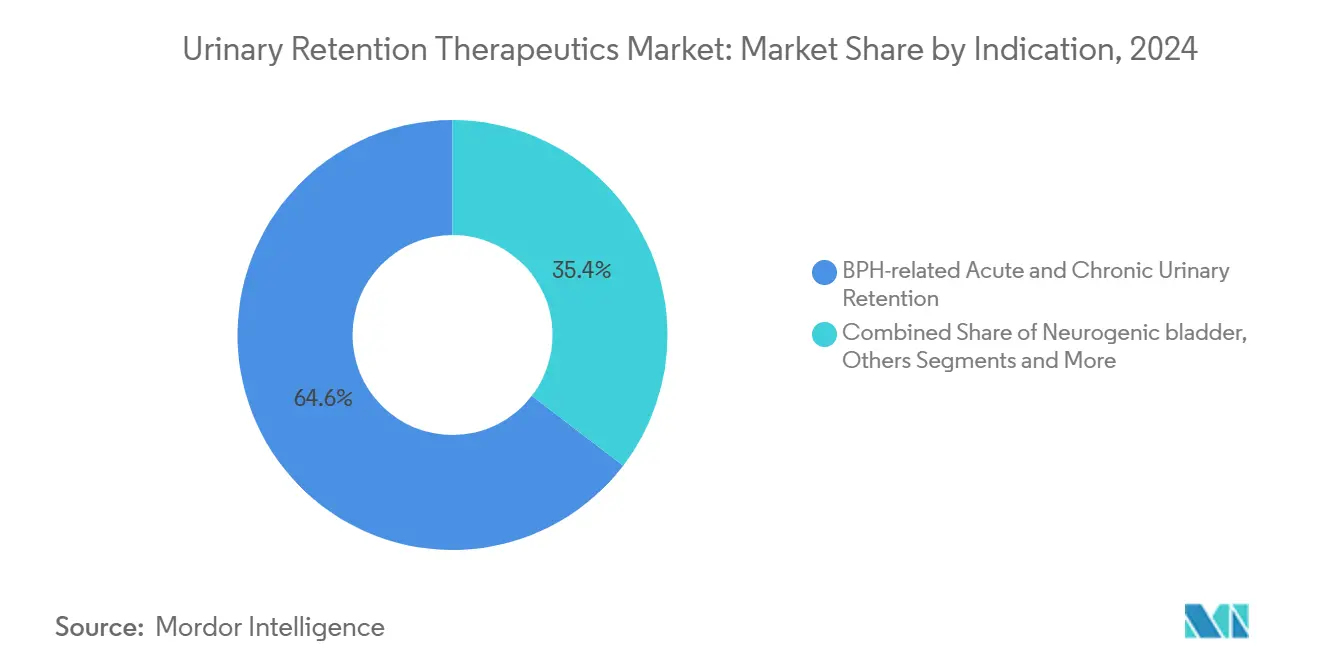

- Nach Indikation entfielen im Jahr 2024 64,59 % des Marktanteils für Therapeutika bei Harnverhalt auf BPH-bedingte Harnverhalt, während neurogene Blase mit einer CAGR von 9,28 % wächst.

- Nach Vertriebskanal hielten Krankenhausapotheken im Jahr 2024 einen Anteil von 48,66 %; Online-Apotheken und Tele-Apotheken-Plattformen wachsen mit einer CAGR von 11,44 %.

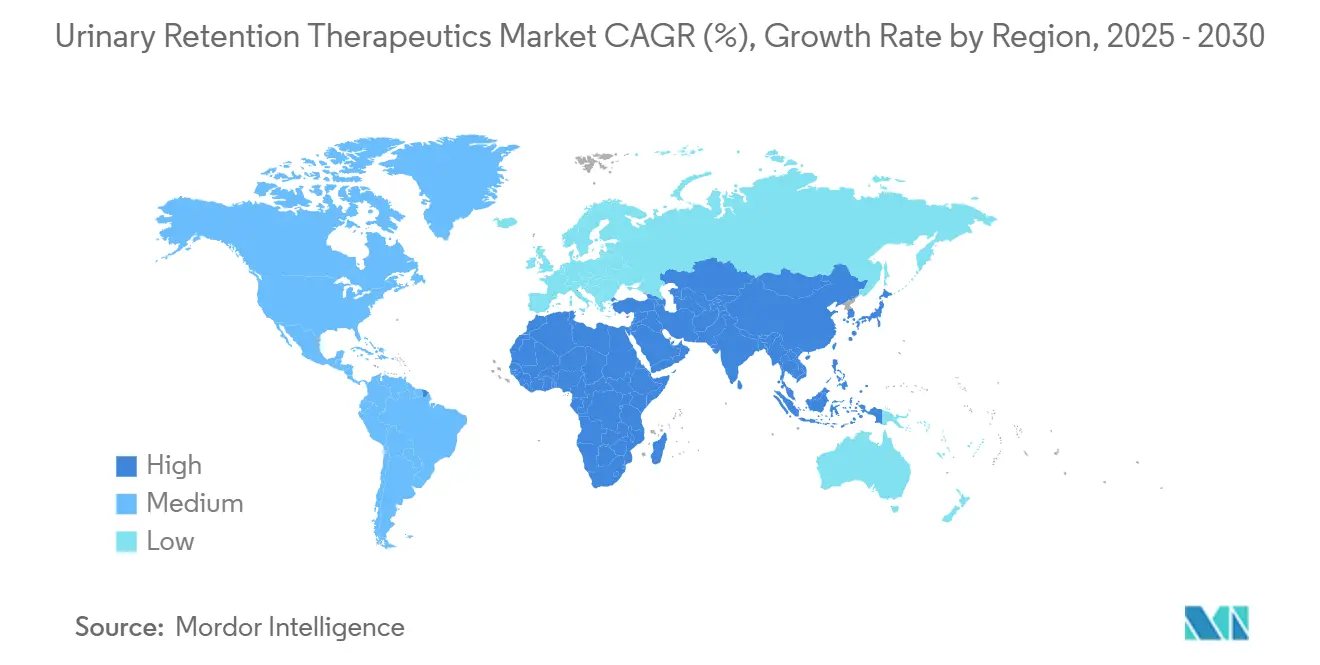

- Nach Region hatte Nordamerika im Jahr 2024 einen Anteil von 36,23 %, und der asiatisch-pazifische Raum liegt mit einer CAGR von 9,53 % bis 2030 vorne.

Globale Trends und Erkenntnisse im Markt für Therapeutika bei Harnverhalt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternde männliche Bevölkerung und steigende BPH-Prävalenz | +2.1% | Nordamerika, Europa, Japan | Langfristig (≥ 4 Jahre) |

| Wachsende Präferenz für minimal-invasive Pharmakotherapie | +1.8% | Hocheinkommensländer | Mittelfristig (2–4 Jahre) |

| Ausbau des Gesundheitszugangs in Schwellenmärkten | +1.5% | Asiatisch-pazifischer Raum, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Kombination aus α-Blocker + PDE5- Hemmern verbessert die Therapietreue | +1.2% | Nordamerika, Europa, zunehmend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| KI-gestützte Diagnostik ermöglicht frühzeitigere Intervention | +0.9% | Nordamerika, Pilotstandorte in Europa und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Schnellverfahren für β3-Agonisten zur Behandlung von Harnverhalt bei Frauen | +0.7% | Vereinigte Staaten, Europäischer Wirtschaftsraum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde männliche Bevölkerung und steigende BPH-Prävalenz

Die benigne Prostatahyperplasie betrifft bis zu 80 % der Männer über 70 Jahre, und eine frühzeitige pharmakologische Intervention kann eine Operation um 3–5 Jahre verzögern, wodurch viele Patienten auf Langzeitverschreibungen angewiesen bleiben.[1]Amy Kichler, „Medizinisches Management der benignen Prostatahyperplasie”, Cleveland Clinic Journal of Medicine, ccjm.orgOrale α-Blocker bleiben daher Erstlinientherapeutika, und ihre Bequemlichkeit entspricht der Patientenpräferenz für nicht-chirurgische Versorgung. Kostenträger in Japan und Westeuropa erstatten nun verlängerte Arzneimittelkurse, die historisch eine jährliche Erneuerung erforderten, was die Umsatzzyklen verlängert. Obwohl minimal-invasive Geräte wie UroLift an Bedeutung gewinnen, ist ihre Verbreitung im Vergleich zur breiten Basis pharmakologischer Nutzer noch bescheiden. Folglich stärkt der demografische Schwung weiterhin die Dominanz von Arzneimitteln in Hocheinkommens-Gesundheitssystemen.

Wachsende Präferenz für minimal-invasive Pharmakotherapie

Klinische Daten aus dem Jahr 2024 zeigten, dass Tabletten mit fester Dosiskombination aus α-Blocker und PDE5-Hemmer eine Patientenzufriedenheit von 76 % gegenüber 49 % bei der Monotherapie erzielten, was eine starke Verlagerung hin zu Einzeltablettenlösungen verdeutlicht.[2]Medtronic PLC, „Blasenkontrolle – Unsere Therapien in Betracht ziehen”, medtronic.com Industrielle Entwicklungspipelines umfassen nun transdermale Pflaster und einmal wöchentlich angewendete intravesikale Gele, die darauf ausgelegt sind, die systemische Exposition zu reduzieren und gleichzeitig die Wirksamkeit zu erhalten. Jüngere Kohorten – motiviert durch Lebensstil und Bequemlichkeit – beschleunigen die Nachfrage nach solchen Darreichungsformen und veranlassen Formulierungsspezialisten, in neuartige Hilfsstoffe zu investieren, die eine verzögerte Freisetzung ohne Injektion ermöglichen. Diese Verhaltensänderung veranlasst Kliniker, Behandlungsalgorithmen zu überarbeiten, die früher standardmäßig auf tägliche orale Tabletten setzten.

Ausbau des Gesundheitszugangs in Schwellenmärkten

Staatliche Versicherungsprogramme in Indien, China und Indonesien decken nun chronische urologische Erkrankungen ab und fügen dem Markt für Therapeutika bei Harnverhalt Millionen potenzieller Nutzer hinzu.[3]UroGen Pharma Ltd., „UroGen gibt FDA-Annahme des NDA für UGN-102 bekannt”, urogen.com Lokale Auftragshersteller skalieren die Produktion unter WHO-Präqualifikation und senken die Stückkosten für α-Blocker und β3-Agonisten. Telemedizin-Plattformen vertreiben diese Arzneimittel in ländliche Regionen und überwinden so Ärztemangel und logistische Barrieren. Weibliche Patienten, die die Behandlung früher aufgrund kultureller Einschränkungen verzögerten, füllen zunehmend E-Rezepte aus der Privatsphäre ihres Zuhauses ein. Der breitere Patientenzufluss erhöht die Basisnachfrage und stabilisiert das jährliche Volumenwachstum für multinationale und inländische Hersteller gleichermaßen.

Kombination aus α-Blocker + PDE5-Hemmern verbessert die Therapietreue

Klinische Studien berichten von 40 % weniger Therapieabbrüchen, wenn Harn- und erektile Symptome mit einer einzigen Tablette statt mit zwei separaten Verschreibungen behandelt werden.[4]Richard Dmochowski et al., „Zufriedenheit und Persistenz mit Vibegron: COMPOSUR-Zwischenergebnisse”, BMC Urology, biomedcentral.comDie retrograde Ejakulation sank bei der Kombinationstherapie auf 8 % gegenüber 18 % bei Tamsulosin allein, was ein wesentliches Hindernis für die Therapietreue beseitigt. Hersteller reagieren mit einmal täglich einzunehmenden Tabletten, die optimierte Dosen kombinieren, um Hypotonie zu minimieren und gleichzeitig die Symptomlinderung aufrechtzuerhalten. Verschreiber begrüßen das vereinfachte Therapieschema, und Apotheker verzeichnen eine höhere Nachfüllcompliance bei berufstätigen Männern, die Diskretion und Bequemlichkeit schätzen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Unerwünschte sexuelle Nebenwirkungen, die zum Therapieabbruch führen | -1.4% | Global, am deutlichsten in Hocheinkommensländern | Mittelfristig (2–4 Jahre) |

| Generika-Erosion, die Markenumsätze reduziert | -1.1% | Weltweit, verstärkt in preissensiblen Regionen | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zu Neuromodulation und gerätebasierten Therapien | -0.8% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Grenzüberschreitender Telemedizin-Preiswettbewerb über E-Apotheken | -0.6% | Global, regulierungsabhängig | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Unerwünschte sexuelle Nebenwirkungen, die zum Therapieabbruch führen

Bis zu 18 % der Männer unter Tamsulosin berichten von retrograder Ejakulation, und 11 % der Alfuzosin-Anwender nennen sexuelle Dysfunktion, was zu hohen Abbruchraten führt. Diese Ergebnisse schrecken neue Patienten ab und untergraben die langfristige Therapietreue, insbesondere bei sexuell aktiven Patienten unter 65 Jahren. Pipeline-Programme konzentrieren sich nun auf subtypselektive Antagonisten, um die ejakulatorischen Auswirkungen zu minimieren. Einige Unternehmen testen intravesikale α-Blocker-Gele, die eine systemische Exposition vermeiden, doch die kommerziellen Zeitpläne bleiben ungewiss. Bis sicherere Profile verfügbar sind, bevorzugen Verschreiber möglicherweise β3-Agonisten für Patienten mit Lebensqualitätsbedenken.

Generika-Erosion, die Markenumsätze reduziert

Innerhalb von 18 Monaten nach Patentablauf eroberten Tamsulosin-Generika in wichtigen Märkten einen Anteil von 70 %, was die durchschnittlichen Verkaufspreise drückte und die Margen der Originalhersteller unter Druck setzte. Innovatoren reagieren, indem sie Lebenszyklus-Erweiterungen wie Retardgranulate und einmal wöchentlich anzuwendende Pflaster beschleunigen, die eine gewisse Preissetzungsmacht wiederherstellen. Dennoch priorisieren Formulierungsausschüsse in Asien und Lateinamerika weiterhin kostengünstige Kopien. Der Umsatzdruck zwingt Markenunternehmen, mehr Kapital in Forschung und Entwicklung für neuartige Wirkmechanismen zu investieren, was das gesamte Entwicklungsrisiko erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Wirkstoffklasse: β3-Agonisten fordern die Dominanz der α-Blocker heraus

Im Jahr 2024 behielten α-Blocker 39,58 % der Kategorieumsätze, gestützt durch jahrzehntelange klinische Vertrautheit und niedrige Herstellungskosten, doch ihr Wachstum verlangsamt sich infolge der Generikasättigung und Adhärenzproblemen. Die Marktgröße für Therapeutika bei Harnverhalt im Bereich β3-Agonisten wird voraussichtlich mit einer CAGR von 10,37 % stark wachsen, da Vibegron multiregionale Zulassungen erhält und im COMPOSUR-Versuch eine Sechs-Monats-Persistenz von 73,9 % nachweist. Ärzte reservieren β3-Agonisten zunehmend für Patienten, die α-Blocker nicht vertragen, und ihr günstiges Nebenwirkungsprofil erweitert den Erstlinieneinsatz bei Frauen. Unterdessen wachsen 5α-Reduktasehemmer moderat als Zusatztherapie statt als eigenständige Lösung, und Anticholinergika gehen aufgrund von Warnhinweisen zur kognitiven Sicherheit bei älteren Erwachsenen zurück.

Kombinationstabletten, die α-Blocker mit PDE5-Hemmern vereinen, veranschaulichen die Verlagerung hin zu patientenzentrierter Therapie, und die frühe Akzeptanz zeigt die Bereitschaft, für verbesserte Therapietreue einen Aufpreis zu zahlen. Innovatoren entwickeln auch selektive α1A-Antagonisten zur Eindämmung von Hypotonie, doch der Markteintritt könnte erst nach 2030 erfolgen. Insgesamt müssen Portfoliomanager die Erosion im etablierten Kernsegment mit beschleunigten Gewinnen in der flexiblen, schnell wachsenden β3-Kategorie ausbalancieren – ein Gleichgewicht, das die Wettbewerbspositionierung im gesamten Markt für Therapeutika bei Harnverhalt bestimmen wird.

Nach Verabreichungsweg: Wachstum injizierbarer Formen beschleunigt sich

Orale Darreichungsformen kontrollierten im Jahr 2024 77,48 % des Umsatzes, begünstigt durch klinische Vertrautheit und ausgereifte Erstattungskodierung. Dennoch befinden sich injizierbare und intravesikale Optionen auf einem CAGR-Wachstumspfad von 10,79 %, was darauf hindeutet, dass sich die Marktanteilsstruktur für Therapeutika bei Harnverhalt langsam in Richtung lokalisierter Verabreichung verschiebt. Intravesikale Instillationen wie UGN-102 veranschaulichen, wie ortsspezifische Therapie systemische unerwünschte Ereignisse reduzieren und gleichzeitig die Blasenpathologie direkt ansprechen kann. Retard-Mikrosphären, die vierteljährlich verabreicht werden, werden als Ersatz für tägliche Tabletten untersucht.

Transdermale Pflaster sprechen Patienten an, die unter oralen Wirkstoffen gastrointestinale Beschwerden erleiden, obwohl die Herstellungskomplexität die Produktionskosten erhöht. In Zukunft könnten halbjährliche Injektionen in der Arztpraxis die Adhärenzbelastung für neurogene Patientengruppen verringern, doch Kostenträger werden reale Belege verlangen, bevor sie eine breite Kostenübernahme befürworten. Formulierungsvielfalt entwickelt sich daher zu einem strategischen Differenzierungsmerkmal in der gesamten Branche für Therapeutika bei Harnverhalt.

Nach Indikation: Neurogene Blase gewinnt an Dynamik

BPH-bedingte Harnverhalt machte im Jahr 2024 64,59 % des Umsatzes aus, was die Prävalenz der Erkrankung bei alternden Männern und die etablierte Rolle der α-Blocker unterstreicht. Dennoch ist die neurogene Blase mit einer CAGR von 9,28 % die am schnellsten wachsende Nische, angetrieben durch verbesserte Überlebensraten bei Rückenmarksverletzungen und eine erhöhte diagnostische Genauigkeit durch Urodynamik. Die Marktgröße für Therapeutika bei Harnverhalt für neurogene Patienten wird sich ausweiten, da Krankenhäuser Neuromodulationsgeräte in Verbindung mit pharmakologischen Therapieschemata einsetzen.

Rehabilitationszentren führen nun multidisziplinäre Kliniken, die Urologen, Neurologen und Physiatrie-Spezialisten koordinieren, was das Verschreibungsvolumen für Wirkstoffe erhöht, die auf Detrusor-Überaktivität zugeschnitten sind. Postoperativer Harnverhalt bleibt stabil, profitiert jedoch von prophylaktischen Arzneimittelprotokollen bei Hüft- und Bauchoperationen. Insgesamt unterstreichen diese Muster die Notwendigkeit indikationsspezifischer Kennzeichnung und Dosierungsrichtlinien.

Nach Vertriebskanal: Digitale Transformation beschleunigt sich

Krankenhausapotheken hielten im Jahr 2024 einen Anteil von 48,66 %, was ihre Rolle bei der Erstdiagnose und dem Management komplexer Fälle widerspiegelt, doch Online-Apotheken wachsen mit einer CAGR von 11,44 % durch aggressive Kundengewinnungskampagnen. Der Markt für Therapeutika bei Harnverhalt dezentralisiert sich daher, da Tele-Apotheken-Dienste virtuelle Konsultationen mit der Lieferung an die Haustür verbinden – ein Modell, das bei chronisch kranken Patientengruppen Anklang findet. Einzelhandelsketten kombinieren Abholung am Straßenrand, Versandbestellung und persönliche Beratung im Geschäft, um wettbewerbsfähig zu bleiben.

Regulierungsbehörden im Europäischen Wirtschaftsraum erarbeiten gemeinsame E-Rezept-Standards, die eine breitere grenzüberschreitende Abwicklung ermöglichen könnten. Mit zunehmender Reife der Infrastruktur gewinnen Hersteller direkte Verbraucherkanäle für Adhärenzprogramme, müssen jedoch Graumarktabflüsse und das Risiko von Fälschungen im Blick behalten. Die Kanalstrategie wird daher ebenso entscheidend wie die Molekülinnovation, wenn es darum geht, langfristigen Wert zu erschließen.

Geografische Analyse

Nordamerika behauptet mit einem Umsatzanteil von 36,23 % im Jahr 2024 die Spitzenposition, gestützt durch eine robuste Kostenträgerdeckung, ein hohes Krankheitsbewusstsein und eine frühe KI-Adoption in diagnostischen Einrichtungen. FDA-Schnellverfahren verkürzten die Zulassungszyklen für β3-Agonisten und ermöglichten eine rasche Akzeptanz bei Frauen, die von α-Blockern historisch unterversorgt wurden. Versicherer experimentieren auch mit ergebnisbasierten Verträgen, die das finanzielle Risiko teilen, wenn akute Harnverhaltsereignisse zurückgehen. Die Integration elektronischer Patientenakten mit prädiktiver Analytik bedeutet, dass Kandidaten früher mit der Therapie beginnen, was die kumulative Behandlungszeit verlängert und den Markt für Therapeutika bei Harnverhalt stärkt.

Europa folgt mit stetigem Wachstum, das in beschleunigten Bewertungsverfahren der Europäischen Arzneimittel-Agentur und einer wachsenden Akzeptanz von Kombinationstabletten verankert ist, die auf sexuelle Komorbiditäten abzielen. Nationale Gesundheitssysteme in Deutschland und Frankreich erstatten nun einmal täglich einzunehmendes Vibegron für Frauen, bei denen Anticholinergika versagt haben, was den adressierbaren Patientenpool erweitert. Brexit-bedingte Zollreibungen veranlassen multinationale Unternehmen, Verpackungszentren zu diversifizieren, um eine ununterbrochene Versorgung sowohl des Vereinigten Königreichs als auch des kontinentalen Blocks sicherzustellen. Parallelimportregeln fördern gleichzeitig die Preiskonvergenz, was die Markenmargen unter Druck setzt, aber die Patientenreichweite verbreitert.

Der asiatisch-pazifische Raum ist mit einer CAGR von 9,53 % die führende Wachstumsregion, begünstigt durch den Ausbau der öffentlichen Versicherung in China und Indien. Gemeindliche Gesundheits-Apps verbinden Patienten im ländlichen Raum mit Urologiespezialisten, während inländische Generikahersteller die Kosten so weit senken, dass β3-Agonisten für Haushalte mit mittlerem Einkommen erschwinglich werden. Japans überalternde Gesellschaft bietet eine große, klinisch versierte Basis für den frühen Einsatz von Kombinationsprodukten aus α-Blocker und PDE5-Hemmer. Südostasiatische Länder erproben staatlich finanzierte Tele-Apotheken-Portale, die Arzneimittel über Nacht versenden, was dem Online-Kanalanteil im Markt für Therapeutika bei Harnverhalt zusätzlichen Schwung verleiht.

Wettbewerbslandschaft

Strategische Konsolidierung gestaltet die Branche um, da Innovatoren geografische Rechte an wachstumsstarken Molekülen sichern und gleichzeitig Portfolios stärken, die durch Generika-Klippen bedroht sind. Die Übernahme der europäischen Rechte an Vibegron durch Pierre Fabre im Jahr 2024 vertiefte seine Präsenz im Bereich β3-Agonisten und verschaffte ihm sofortigen Zugang zur am schnellsten wachsenden Wirkstoffklasse. Gleichzeitig bewegen sich Medizinproduktegiganten stromaufwärts; die Vereinbarung von Boston Scientific zur Übernahme von Axonics positioniert das Unternehmen für den Querverkauf von sakralen Neuromodulationssystemen neben Arzneimittelmanagern, die adjunktive Lösungen für refraktäre Fälle suchen.

Das Lebenszyklusmanagement dominiert Markenstrategien: Unternehmen bündeln Adhärenz-Apps mit Starter-Kits, verfolgen Kombinationspatente zur Verlängerung der Exklusivität und führen Post-Marketing-Studien durch, um neue Indikationen zu beanspruchen. Partnerschaften im Bereich digitaler Therapeutika nehmen zu, da Unternehmen reale Daten nutzen, um Dosierungsalgorithmen zu verfeinern und die Therapie zu personalisieren. Trotz dieser Maßnahmen steigt die Wettbewerbsintensität jedes Mal, wenn ein wichtiges Molekül seine Exklusivität verliert, was Sponsoren dazu veranlasst, Phase-II-Wirkstoffe auch bei höherem klinischen Entwicklungsrisiko in Zulassungsstudien zu beschleunigen.

Chancen in noch nicht erschlossenen Bereichen bestehen bei frauenspezifischen Formulierungen, pädiatrischen neurogenen Protokollen und KI-gestützten Diagnosepaketen. Marktteilnehmer, die Molekül, Gerät und Software in einen nahtlosen Versorgungspfad integrieren können, sichern sich möglicherweise einen überproportionalen Anteil am Markt für Therapeutika bei Harnverhalt. Das Rennen dreht sich nun ebenso sehr um Dateneigentum und Patientenengagement wie um Pharmakologie, was einen Paradigmenwechsel hin zu ganzheitlichen Krankheitsmanagement-Franchises signalisiert.

Marktführer in der Branche für Therapeutika bei Harnverhalt

AbbVie Inc.

Astellas Pharma Inc.

Merck & Co., Inc.

GlaxoSmithKline plc

Pfizer Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Eisai Thailand führte Beova-Tabletten (Vibegron) zur Behandlung der überaktiven Blase ein und markierte damit den ersten Markteintritt des Moleküls in Südostasien.

- Juni 2025: UroGen Pharma erhielt die FDA-Zulassung für ZUSDURI, die erste Therapie für rezidivierendes niedriggradiges nicht-muskelinvasives Blasenkarzinom mit intermediärem Risiko.

- Dezember 2024: Sumitomo Pharma America erhielt die FDA-Zulassung für GEMTESA (Vibegron) zur Behandlung von Männern mit Symptomen einer überaktiven Blase in Verbindung mit einer BPH-Therapie.

Berichtsumfang des globalen Marktes für Therapeutika bei Harnverhalt

| α-Blocker |

| 5-α-Reduktasehemmer |

| Anticholinergika |

| Cholinerge Agonisten |

| β3-Adrenerge Agonisten |

| Kombinationstherapien |

| Oral |

| Injizierbar/Intravesikal |

| Transdermal |

| BPH-bedingte akute und chronische Harnverhalt |

| Neurogene Blase |

| Postoperativer Harnverhalt |

| Sonstige |

| Krankenhausapotheken |

| Einzelhandelsapotheken und Drogerien |

| Online-Apotheken und Tele-Apotheken-Plattformen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Wirkstoffklasse | α-Blocker | |

| 5-α-Reduktasehemmer | ||

| Anticholinergika | ||

| Cholinerge Agonisten | ||

| β3-Adrenerge Agonisten | ||

| Kombinationstherapien | ||

| Nach Verabreichungsweg | Oral | |

| Injizierbar/Intravesikal | ||

| Transdermal | ||

| Nach Indikation | BPH-bedingte akute und chronische Harnverhalt | |

| Neurogene Blase | ||

| Postoperativer Harnverhalt | ||

| Sonstige | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzelhandelsapotheken und Drogerien | ||

| Online-Apotheken und Tele-Apotheken-Plattformen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Therapeutika bei Harnverhalt bis 2030 erreichen?

Der Markt wird bis 2030 voraussichtlich 5,65 Milliarden USD erreichen und mit einer CAGR von 7,43 % wachsen.

Welche Wirkstoffklasse wächst am schnellsten?

β3-Adrenerge Agonisten, angeführt von Vibegron, wachsen bis 2030 mit einer CAGR von 10,37 %.

Wie bedeutsam ist das Wachstum von Online-Apotheken in der Versorgung bei Harnverhalt?

Online-Apotheken und Tele-Apotheken-Plattformen wachsen mit einer CAGR von 11,44 % und erodieren traditionelle Kanäle.

Welche geografische Region bietet die höchste Wachstumsrate?

Der asiatisch-pazifische Raum wächst mit einer CAGR von 9,53 % aufgrund des Ausbaus der Versicherungsdeckung und der Adoption digitaler Gesundheitslösungen.

Warum gewinnen Kombinationstabletten aus α-Blocker und PDE5-Hemmer an Beliebtheit?

Sie reduzieren Therapieabbrüche um 40 % gegenüber separaten Tabletten und verbessern so die Therapietreue und die Lebensqualität der Patienten.

Wie verbessert KI die Behandlungsergebnisse bei Harnverhalt?

KI-gestützte Diagnostik identifiziert gefährdete Patienten früher und reduziert akute Harnverhaltsereignisse um etwa 30 %.

Seite zuletzt aktualisiert am: