Marktgröße und Marktanteil für Therapeutika gegen Harninkontinenz

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

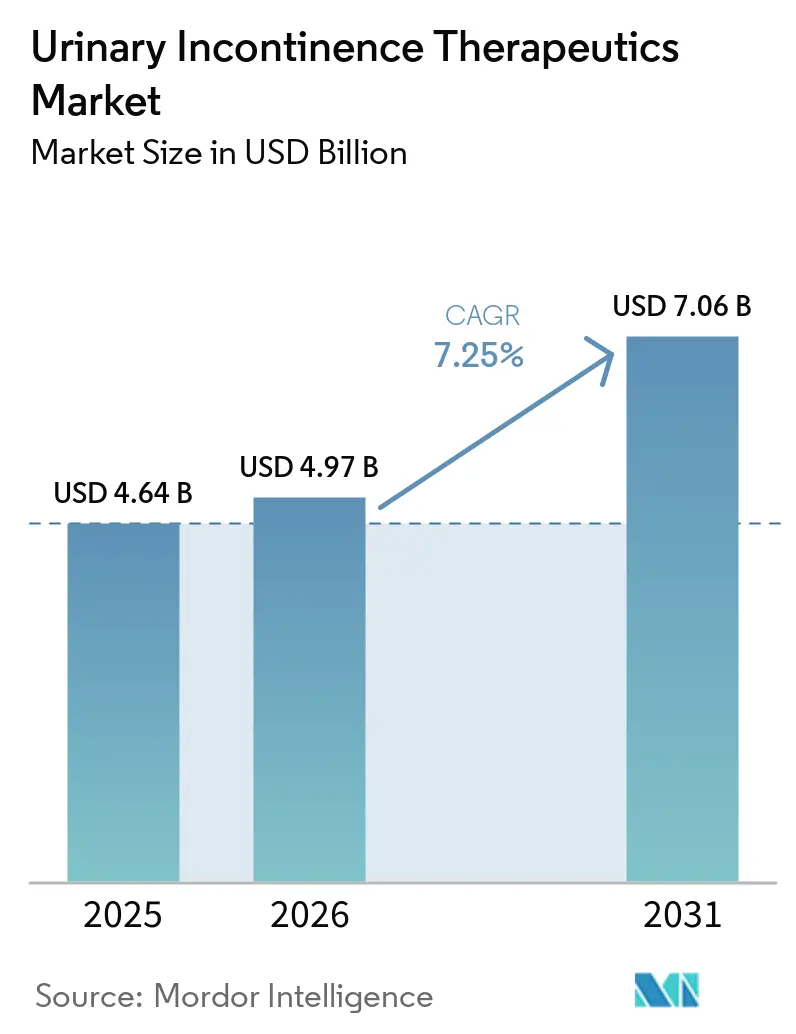

| Marktgröße (2026) | 4.97 Milliarden US-Dollar |

| Marktgröße (2031) | 7.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.25% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Therapeutika gegen Harninkontinenz von Mordor Intelligence

Die Marktgröße für Therapeutika gegen Harninkontinenz wird voraussichtlich von USD 4,64 Milliarden im Jahr 2025 und USD 4,97 Milliarden im Jahr 2026 auf USD 7,06 Milliarden bis 2031 anwachsen und dabei zwischen 2026 und 2031 einen CAGR von 7,25 % verzeichnen.

Der Markt für Therapeutika gegen Harninkontinenz wird durch eine große und wachsende Patientenbasis gestützt, wobei über 423 Millionen Erwachsene ab 20 Jahren von Harninkontinenz betroffen sind. Diese Belastung nimmt weiter zu, bedingt durch die steigende Prävalenz von Alterung, Adipositas, Diabetes und neurologischen Erkrankungen. Der Markt profitiert zudem von verbesserten Diagnoseverfahren und stärkeren Überweisungswegen, insbesondere in städtischen Zentren in der Asien-Pazifik-Region und Lateinamerika, wo der Zugang zu urologischen Leistungen über die Primärversorgung zunimmt. Der Wettbewerb im Markt konzentriert sich auf die Erweiterung von Zulassungen, das Lebenszyklusmanagement, den Umgang mit dem Markteintritt von Generika sowie die Förderung neuerer Therapien mit besserer Verträglichkeit. Darüber hinaus reduzieren telemedizinisch gestützte Verschreibungen, diskrete Apothekenabwicklung und verbessertes Patientenengagement die mit Stigmatisierung verbundene Behandlungszurückhaltung. Diese Faktoren treiben ein stetiges Marktwachstum voran, mit Chancen für eine weitere Expansion bei unterdiagnostizierten Bevölkerungsgruppen, männlichen Patienten und digital gestützten Behandlungsmodellen.

Wichtigste Erkenntnisse des Berichts

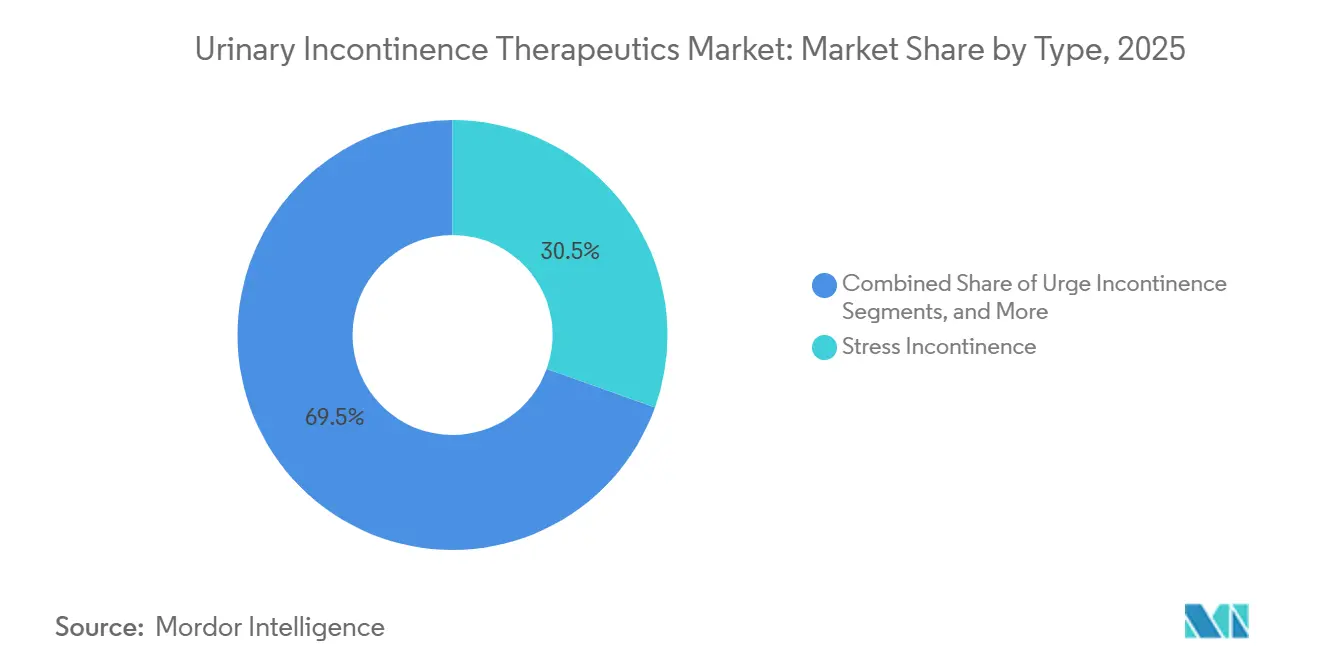

- Nach Typ hielt Belastungsinkontinenz im Jahr 2025 einen Umsatzanteil von 30,45 %, während Dranginkontinenz bis 2031 voraussichtlich mit einem CAGR von 7,66 % wachsen wird.

- Nach Wirkstoffklasse entfielen auf Anticholinergika im Jahr 2025 ein Anteil von 34,67 %, während Beta-3-Adrenozeptor-Agonisten bis 2031 voraussichtlich mit einem CAGR von 8,12 % wachsen werden.

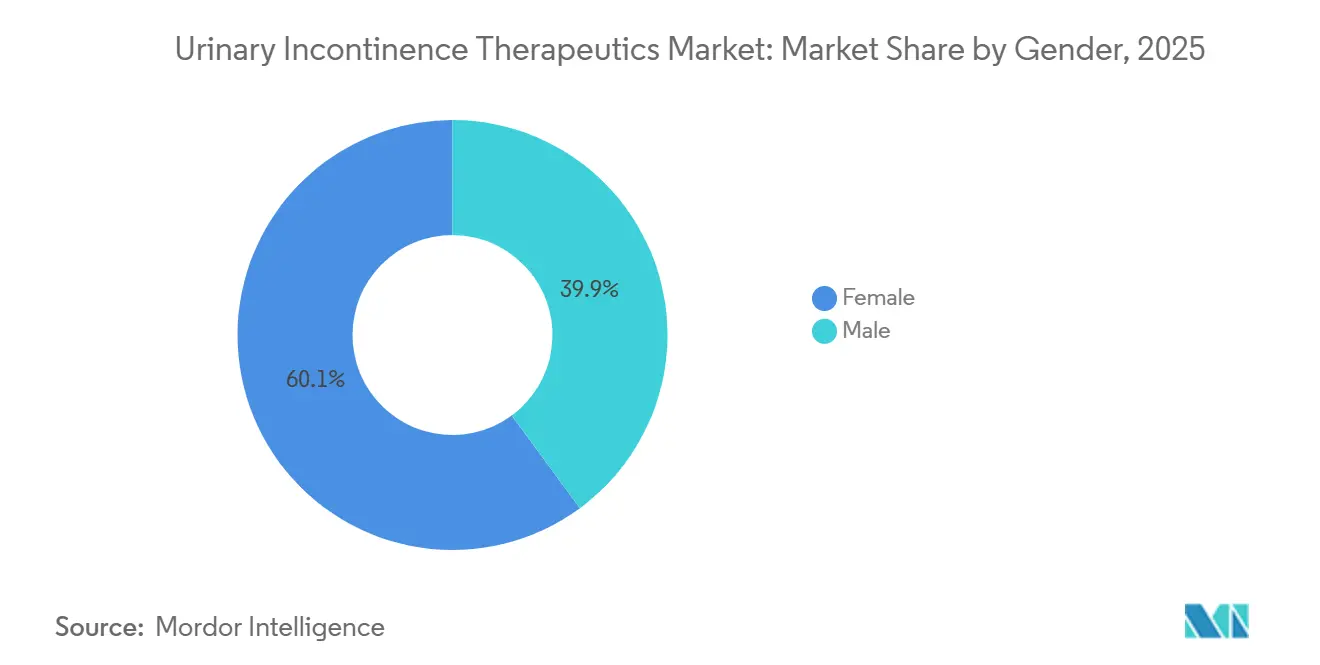

- Nach Geschlecht repräsentierten weibliche Patienten im Jahr 2025 einen Anteil von 60,11 %, während das männliche Segment bis 2031 voraussichtlich den schnellsten CAGR von 8,75 % verzeichnen wird.

- Nach Vertriebskanal erfassten Einzelhandelsapotheken im Jahr 2025 einen Anteil von 44,93 %, während Online-Apotheken bis 2031 voraussichtlich mit einem CAGR von 7,90 % wachsen werden.

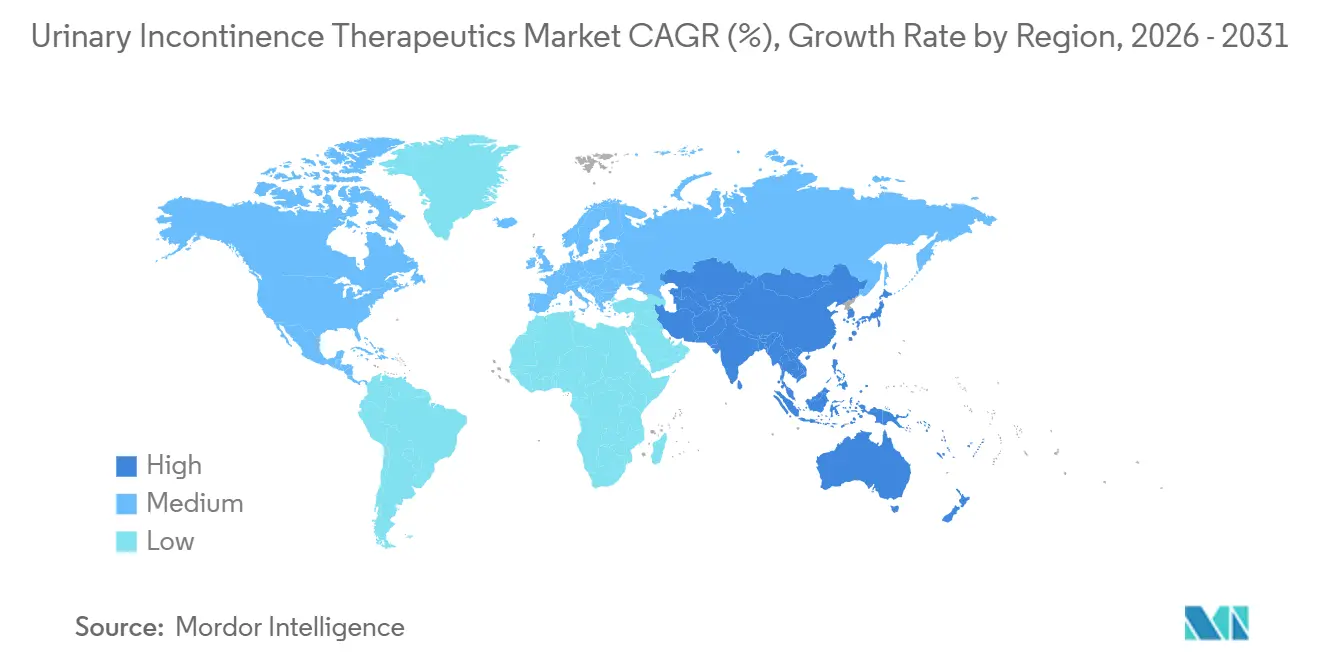

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 40,08 %, während die Asien-Pazifik-Region bis 2031 voraussichtlich mit einem CAGR von 8,95 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Therapeutika gegen Harninkontinenz

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Steigende Prävalenz in alternden und multimorbiden Bevölkerungsgruppen | +2.0% | Global, mit höchster Konzentration in der Asien-Pazifik-Region und Nordamerika | Langfristig (≥ 4 Jahre) |

| Wachsender weiblicher Patientenpool nach Schwangerschaft und Anerkennung der postpartalen Versorgung | +1.5% | Global, höchste Akzeptanz in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Nutzung minimal-invasiver und neuartiger Arzneimittelverabreichungsansätze | +1.2% | Nordamerika und Europa, frühe Dynamik in der Asien-Pazifik-Region | Mittelfristig (2–4 Jahre) |

| Breitere Anwendung von Beta-3-Agonisten und kombinierten Pharmakotherapie-Regimen | +1.0% | Nordamerika, Europa und Japan | Mittelfristig (2–4 Jahre) |

| Umwandlung von Unterdiagnosen in Behandlungen durch Aufklärungskampagnen | +0.8% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten, Afrika und Südamerika | Langfristig (≥ 4 Jahre) |

| Behandlungsadoption durch Ausweitung des Versorgungsumfelds und Integration digitaler Gesundheitslösungen | +0.5% | Global, mit starker Dynamik in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz von Harninkontinenz in alternden und multimorbiden Bevölkerungsgruppen

Da über 423 Millionen Erwachsene ab 20 Jahren von Harninkontinenz betroffen sind, wie von der Internationalen Kontinenzgesellschaft berichtet, verzeichnet der Markt für Therapeutika gegen Harninkontinenz ein erhebliches Wachstum.[1]Internationale Kontinenzgesellschaft, „ICS-EUS 2025 Abstract #256: Prävalenz weiblicher Harninkontinenz in der Entwicklungswelt”, ICS-Jahrestagung, ics.org Das Altern spielt eine entscheidende Rolle, da Blasenfunktion, Beckenbodenunterstützung und neurologische Kontrolle mit zunehmendem Alter tendenziell nachlassen, was zu einer erhöhten Häufigkeit von Harninkontinenz führt. Darüber hinaus tragen die zunehmende Verbreitung von Adipositas, Diabetes und neurologischen Erkrankungen zur steigenden Belastung durch Harninkontinenz bei. Dieser doppelte Einfluss aus demografischer Alterung und chronischen Erkrankungen stärkt die Nachfrage in der Primärversorgung, Urologie und Urogynäkologie. Wichtig ist, dass der Markt nicht nur Nachfrage generiert, sondern auch einen sichtbaren und wachsenden Patientenpool effektiv in diagnostizierte und behandelte Fälle umwandelt.

Wachsender weiblicher Patientenpool nach Schwangerschaft und Anerkennung der postpartalen Versorgung

Der Markt für Therapeutika gegen Harninkontinenz erkennt zunehmend die erhebliche Anzahl von Frauen an, die nach Schwangerschaft und Geburt Symptome erleben. Bis zu 33 % der Frauen leiden nach einer vaginalen Entbindung an postpartaler Harninkontinenz, was eine Behandlungslücke aufzeigt, die nun klinische Aufmerksamkeit erhält. Da die Beckenbodenversorgung zu einem integralen Bestandteil der Nachsorge nach der Entbindung wird, werden Frauen früher als zuvor zur urogynäkologischen Untersuchung überwiesen. Dies ist ein bemerkenswerter Wandel, wenn man bedenkt, dass viele Patientinnen zuvor fragmentierte Versorgungswege durchliefen und die Therapie jahrelang verzögerten. Die Amerikanische Urogynäkologische Gesellschaft hat sich für eine konsequente Beratung bei ersten klinischen Kontakten eingesetzt und so zeitnahe Gespräche über Symptome und Behandlungsplanung ermöglicht. Folglich profitiert der Markt von einem besser definierten Behandlungsweg für Frauen, insbesondere in Gesundheitssystemen mit strukturierter postpartaler Versorgung.

Zunehmende Nutzung minimal-invasiver und neuartiger Arzneimittelverabreichungsansätze

Der Markt für Therapeutika gegen Harninkontinenz verzeichnet einen Trend hin zu Therapien, die Komfort in den Vordergrund stellen und Verträglichkeitsprobleme angehen. Ansätze wie die transdermale Verabreichung gewinnen an Bedeutung, da sie Nebenwirkungen einiger oraler Behandlungen abschwächen und die Therapietreue verbessern, insbesondere bei Patienten, die mehrere Medikamente einnehmen. Dieser Wandel ist für den Markt vorteilhaft, da neu formulierte Produkte ältere Moleküle revitalisieren und die Abhängigkeit von kostengünstigen Generika umgehen können. Darüber hinaus erweitern klinische Entwicklungen die Behandlungsdemografie und umfassen jüngere Patienten sowie solche, die maßgeschneiderte Versorgungswege benötigen. Innovative Methoden wie implantierbare und praxisbasierte Neuromodulation stärken die Versorgungswege von Spezialisten und gewährleisten Kontinuität bei Verschreibungsüberprüfungen und Nachsorgeterminen. Diese Entwicklung ermöglicht es dem Markt, Wert nicht nur aus neuen Verschreibungen, sondern auch aus einer nachhaltigen Langzeitbehandlung zu schöpfen.

Breitere Anwendung von Beta-3-Agonisten und kombinierten Pharmakotherapie-Regimen

Der Markt für Therapeutika gegen Harninkontinenz verzeichnet eine ausgeprägte Verlagerung hin zu Beta-3-Agonisten und Kombinationstherapie-Regimen. Dieser Trend gewann mit der FDA-Zulassung von Vibegron im Dezember 2024 an Dynamik, speziell für Männer, die mit Symptomen einer überaktiven Blase kämpfen und eine pharmakologische Therapie bei benigner Prostatahyperplasie erhalten. Diese Zulassung erschloss den Zugang zu einer klinisch bedeutsamen Patientengruppe, die zuvor für Beta-3-Agonisten-Behandlungen weniger erschlossen war. Darüber hinaus sind Ärzte zunehmend bereit, neuere Wirkstoffe mit etablierten urologischen Medikamenten zu kombinieren, sofern das Symptomprofil übereinstimmt. Diese Entwicklung verringert die standardmäßige Präferenz für ältere Antimuskarinika und verbessert den Qualitätsmix des Marktes, da neuere Wirkstoffe einen größeren Anteil an Therapieinitiierungen und Empfehlungen von Spezialisten gewinnen.

Analyse der Hemmnisse*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Anhaltende Untererfassung aufgrund sozialer Stigmatisierung und Scham | -1.0% | Global, am ausgeprägtesten in der Asien-Pazifik-Region sowie im Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Adhärenzprobleme im Zusammenhang mit Mundtrockenheit, Verstopfung und kognitiven Nebenwirkungen | -0.8% | Global | Mittelfristig (2–4 Jahre) |

| Erstattungsprobleme bei ausschließlich markenpflichtigen und patentierten Therapien | -0.6% | Europa, Asien-Pazifik und Südamerika | Mittelfristig (2–4 Jahre) |

| Begrenzte reale Differenzierung zwischen konkurrierenden Wirkstoffklassen | -0.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Untererfassung aufgrund sozialer Stigmatisierung

Der Markt für Therapeutika gegen Harninkontinenz steht vor Herausforderungen durch Untererfassung und verzögerte Diagnosen. Die Europäische Vereinigung für Urologie berichtete, dass im Vereinigten Königreich weniger als ein Drittel der Frauen mit mittelschwerer bis schwerer Harninkontinenz Gesundheits- oder Sozialdienste in Anspruch nahm. Stigmatisierung hindert viele Patienten daran, formelle Versorgung zu suchen, wobei einige Einlagen, Lebensstiländerungen oder Selbstmanagement gegenüber verschreibungspflichtigen Behandlungen bevorzugen. Dieses Problem besteht auch in städtischen und gebildeten Bevölkerungsgruppen, wo Scham die Offenlegung verhindert. Uneinheitliche Screening-Bemühungen in nationalen Gesundheitssystemen begrenzen das Marktwachstum weiter, da die Symptomberichterstattung in der Primärversorgung und bei Besuchen im Bereich der Frauengesundheit nach wie vor selten ist.

Adhärenzprobleme im Zusammenhang mit Mundtrockenheit, Verstopfung und kognitiven Nebenwirkungen

Die Therapietreue bleibt eine zentrale Herausforderung im Markt für Therapeutika gegen Harninkontinenz, insbesondere bei älteren anticholinergen Therapien. Eine Studie aus dem Jahr 2025 ergab, dass Patienten, die anticholinerge Medikamente gegen überaktive Blase einnahmen, ein um 28 % höheres Demenzrisiko hatten als jene, die Mirabegron einnahmen. Die Leitlinien der AUA und SUFU empfehlen nun, dass Kliniker mit Patienten, die eine chronische antimuskarine Therapie erhalten, potenzielle kognitive Risiken besprechen.[2]PubMed, „Systematische Überprüfung und Metaanalyse zu anticholinergen Medikamenten und Demenzrisiko bei überaktiver Blase”, Nationale Bibliothek für Medizin, pubmed.ncbi.nlm.nih.gov Dies hat zu einer schrittweisen Abkehr von älteren, hochvolumigen Wirkstoffen hin zu neueren Therapien geführt. Herausforderungen wie Erstattungsprobleme, Patientengewohnheiten und Arztpräferenzen behindern jedoch einen reibungslosen Übergang. Bedenken hinsichtlich Verträglichkeit und Langzeitsicherheit wirken sich weiterhin auf die Medikamentenadhärenz und -persistenz über alle Klassen hinweg aus.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Belastungsinkontinenz hält die größte Basis, während Dranginkontinenz schneller an Verschreibungsdynamik gewinnt

Im Jahr 2025 entfielen auf Belastungsinkontinenz 30,45 % des Marktes für Therapeutika gegen Harninkontinenz, womit sie ihre führende Position beibehielt. Diese Dominanz resultiert aus der hohen Prävalenz von Sphinkterschwäche und Beckenbodendysfunktion, insbesondere bei Frauen nach der Schwangerschaft und während hormoneller Übergangsphasen. Kliniker versorgen weiterhin einen erheblichen Patientenpool in diesem Segment, unterstützt durch etablierte Versorgungswege. Während sich die Erstbehandlung auf verhaltensbasierte und beckenbodenunterstützende Maßnahmen konzentriert, bleiben pharmakologische Interventionen bei anhaltenden oder belastenden Symptomen unerlässlich. Konsistente Verschreibungsmuster gewährleisten die Stabilität des Segments, auch wenn neuere Therapien an Bedeutung gewinnen.

Belastungsinkontinenz profitiert von häufigen Konsultationen in der Gynäkologie, Primärversorgung und Urogynäkologie, was Möglichkeiten für Behandlungsgespräche schafft. Das Segment ist aufgrund seiner Assoziation mit Lebensereignissen wie Geburt und Menopause ein zuverlässiger Volumentreiber. Gemischte und Überlaufinkontinenz sind weniger häufig und komplexer und erfordern oft Mehrfachmechanismus-Behandlungen. Funktionelle Inkontinenz bleibt auf neurologisches oder strukturelles Management angewiesen, was ihr Arzneimittelumsatzpotenzial begrenzt. Dranginkontinenz hingegen wird bis 2031 voraussichtlich mit einem CAGR von 7,66 % wachsen, angetrieben durch Therapien wie Beta-3-Agonisten und verbesserte pharmakotherapeutische Nachsorge.

Nach Wirkstoffklasse: Anticholinergika führen weiterhin, aber Beta-3-Agonisten definieren den Therapiemix neu

Anticholinergika hielten im Jahr 2025 einen Anteil von 34,67 % am Markt für Therapeutika gegen Harninkontinenz und behaupteten ihre Position als größte Wirkstoffklasse. Ihre Dominanz wird durch weit verbreitete Medikamente wie Oxybutynin, Tolterodin und Solifenacin sowie durch ihre Kosteneffizienz und breite Präsenz in Arzneimittellisten gestützt. Die Vertrautheit der Ärzte mit dieser Klasse verlangsamt ebenfalls den Übergang zu neueren Optionen, trotz wachsender Sicherheitsbedenken. Obwohl Anticholinergika beim Marktanteil führen, hinken sie beim Wachstumsmomentum hinterher.

Beta-3-Adrenozeptor-Agonisten werden bis 2031 voraussichtlich mit einem CAGR von 8,12 % wachsen und sind damit die am schnellsten wachsende Wirkstoffklasse. Ihr Aufstieg ist auf bessere Verträglichkeit, gesteigertes Vertrauen der Ärzte und jüngste Zulassungserweiterungen zurückzuführen. Die FDA-Zulassung von Vibegron im Dezember 2024 für Männer mit benigner Prostatahyperplasie hat ihre Akzeptanz weiter gestärkt. Andere Wirkstoffklassen, darunter Östrogen, Desmopressin, Alphablocker, trizyklische Antidepressiva und Botulinumtoxin, spielen weiterhin Nischen-, aber wichtige Rollen und gewährleisten Vielfalt bei den therapeutischen Mechanismen.

Nach Geschlecht: Weibliche Patienten dominieren die Nachfrage, während die männliche Akzeptanz zunimmt

Im Jahr 2025 entfielen auf Frauen 60,11 % des Marktes für Therapeutika gegen Harninkontinenz, angetrieben durch Faktoren wie Schwangerschaft, Geburt, Menopause und geringeren urethralen Widerstand. Der Markt profitiert von einem gut etablierten Versorgungsweg für Frauen mit starken Verbindungen zur Gynäkologie und Frauengesundheitsvorsorge. Diese Reife unterstützt höhere Behandlungsvolumina und Kontinuität und stellt sicher, dass Frauen trotz wachsender Chancen im männlichen Segment die primäre Nachfragebasis bleiben.

Das männliche Segment wird bis 2031 voraussichtlich mit einem CAGR von 8,75 % wachsen, angetrieben durch ein gesteigertes Bewusstsein für Inkontinenz nach Prostatektomie, Behandlung der überaktiven Blase und Therapien bei benigner Prostatahyperplasie. Die Vibegron-Zulassungserweiterung im Dezember 2024 hat neue Behandlungsmöglichkeiten für Männer eröffnet. Darüber hinaus fördert ein abnehmendes Stigma rund um männliche Harninkontinenz mehr Konsultationen und Nachsorgetermine, was zu einem breiteren Geschlechtermix im Markt beiträgt.

Nach Vertriebskanal: Einzelhandelsapotheken führen, während Online-Apotheken bei Nachbestellungen und Zugangsdynamik gewinnen

Einzelhandelsapotheken hielten im Jahr 2025 einen Anteil von 44,93 % am Markt für Therapeutika gegen Harninkontinenz und behaupteten ihre führende Position. Ihre Dominanz ist auf Bequemlichkeit, Interaktion mit Apothekern und etablierte Versicherungserstattungswege für Verschreibungen zurückzuführen. Krankenhausapotheken bleiben für von Spezialisten betreute Fälle relevant, insbesondere bei stationärer Versorgung oder komplexen Erkrankungen. Routinemäßige orale Therapien fließen jedoch hauptsächlich über Einzelhandelsapothekennetzwerke, was deren zentrale Rolle bei Adhärenz und Nachbestellungskontinuität sicherstellt.

Online-Apotheken werden bis 2031 voraussichtlich mit einem CAGR von 7,90 % wachsen, angetrieben durch die Normalisierung der Telemedizin, diskrete Bestellmöglichkeiten und die Präferenz der Patienten für Privatsphäre. Die Verlängerung der telemedizinischen Flexibilitäten für verschreibungspflichtige Medikamente bis Dezember 2026 hat diesen Kanal weiter unterstützt. Da Abonnementlieferungen und Fernbetreuung Therapieunterbrechungen reduzieren, werden Online-Apotheken voraussichtlich an Dynamik gewinnen. Trotz dieses Wachstums werden Einzelhandelsapotheken aufgrund ihrer Ausrichtung auf Patienten- und Verschreibergewohnheiten wahrscheinlich der größte Vertriebskanal bleiben.

Geografische Analyse

Im Jahr 2025 entfielen auf Nordamerika 40,08 % des Marktes für Therapeutika gegen Harninkontinenz, was es zum größten regionalen Beitragenden macht. Hohe Diagnoseraten, umfassende Versicherungsabdeckung und starke Überweisungssysteme zwischen Primärversorgung und Urologie treiben diese Dominanz voran. Die USA bleiben das primäre Umsatzzentrum aufgrund etablierter Verschreibungswege und eines besseren Patientenzugangs zur Spezialversorgung. Die FDA-Zulassung von Vibegron im Dezember 2024 für Männer mit Symptomen einer überaktiven Blase im Zusammenhang mit benigner Prostatahyperplasie wird voraussichtlich die Verschreibungen ankurbeln. Darüber hinaus profitiert die Region von einem wettbewerbsfähigen Generikamarkt, der die Behandlungsvolumina trotz sich entwickelndem Markenwettbewerb aufrechterhält.

Europa bleibt ein bedeutender Markt, wobei Deutschland, das Vereinigte Königreich und Frankreich bei den Verschreibungsvolumina führen. Die Europäische Vereinigung für Urologie hat die sozioökonomische Belastung durch die Erkrankung und die Notwendigkeit einer frühzeitigen Intervention betont. Der Zugang zu neueren Therapien, einschließlich Vibegron, hat sich nach der Marktzulassung durch die Europäische Kommission im Jahr 2024 verbessert und die wettbewerbsfähige Behandlungslandschaft gestärkt. Erstattungsrichtlinien und länderspezifische Zugangswege beeinflussen jedoch weiterhin den Übergang von älteren Antimuskarinika zu neueren Optionen.

Die Asien-Pazifik-Region wird bis 2031 voraussichtlich mit einem CAGR von 8,95 % wachsen und ist damit das am schnellsten wachsende regionale Segment. Japans alternde Bevölkerung treibt die Nachfrage an, mit einer Verlagerung hin zu modernen oralen Therapien. China und Indien tragen zum Wachstum bei, da sich Diagnosewege, Zugang zu Spezialisten und Apothekeninfrastruktur in städtischen Gebieten verbessern. Gesteigertes Bewusstsein und eine wachsende Bereitschaft, Behandlungen für bisher unbehandelte Symptome zu suchen, unterstützen die Marktexpansion weiter. Während der Nahe Osten, Afrika und Südamerika kleinere Segmente darstellen, verdeutlichen ihre sich entwickelnden privaten Kliniknetzwerke, Aufklärungsinitiativen und Zugangsmodelle ihr Potenzial für zukünftiges Wachstum.

Wettbewerbslandschaft

Der Markt für Therapeutika gegen Harninkontinenz umfasst eine Mischung aus Markeninnovatoren und Generikaherstellern, die über Therapieklassen, Preisstufen und Erstattungsszenarien hinweg konkurrieren. Zu den wichtigsten Markenunternehmen gehören Astellas Pharma, Sumitomo Pharma, Pfizer, AbbVie und Ferring, während zu den Generikakonkurrenten Lupin, Teva, Dr. Reddy's, Viatris und Zydus Lifesciences zählen. Diese Wettbewerbslandschaft verhindert, dass ein einzelnes Unternehmen das Behandlungsspektrum dominiert, das orale Wirkstoffe, Spezialtherapien und Nischenindikationen umfasst. Markenunternehmen konzentrieren sich auf Zulassungserweiterungen, Evidenzgenerierung und strategische Vereinbarungen, während Generikahersteller Preisgestaltung, Zugänglichkeit und Präsenz in Arzneimittellisten betonen. Die Marktdynamik unterstreicht die Bedeutung der Stärke der Therapieklasse neben der Markenbekanntheit.

Im April 2026 sicherte sich Astellas eine Vorauszahlung von USD 75 Millionen von MSN Pharmaceuticals im Rahmen einer überarbeiteten Mirabegron-Lizenzvereinbarung, was einen strukturierten Ansatz zum Umgang mit dem Generikawettbewerb zeigt. Ebenso erhielt Sumitomo Pharma im Dezember 2024 die FDA-Zulassung für GEMTESA und erweiterte dessen Anwendung auf Männer mit Symptomen einer überaktiven Blase im Zusammenhang mit benigner Prostatahyperplasie. In Europa stärkte Pierre Fabre seine Position im Jahr 2024 mit der Marktzulassung für OBGEMSA und verbesserte den Zugang zu Vibegron auf den EU-Märkten. Diese Entwicklungen spiegeln die Marktentwicklung wider, die durch regulatorische Fortschritte und diszipliniertes Lebenszyklusmanagement vorangetrieben wird.

Marktführer im Bereich Therapeutika gegen Harninkontinenz

AbbVie Inc.

Astellas Pharma Inc.

Bayer AG

Pfizer Inc.

Teva Pharmaceutical Industries Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Urovant Sciences, eine Tochtergesellschaft von Sumitomo Pharma, gab positive Phase-III-Studienergebnisse für Vibegron bekannt, das auf Inkontinenz im Zusammenhang mit überaktiver Blase abzielt. Dieser Erfolg positioniert das Unternehmen für eine erweiterte FDA-Einreichung noch in diesem Jahr.

- Dezember 2025: Versameb AG brachte seine RNA-basierte Therapie VMB-100 in Phase-II-Studien vor, mit dem Fokus auf die Behandlung von Belastungsharninkontinenz durch einen neuartigen regenerativen Mechanismus.

- Juli 2025: Eisai Co., Ltd. gab in Partnerschaft mit KYORIN Pharmaceutical Co., Ltd. die Markteinführung von Beova-Tabletten (Vibegron) zur Behandlung von überaktiver Blase und Harninkontinenz in Thailand über ihre Tochtergesellschaft Eisai (Thailand) Marketing Co., Ltd. bekannt.

- Februar 2025: EG 427 initiierte eine klinische Phase-I/II-Studie für seinen Gentherapiekandidaten EG-110, der darauf abzielt, die Blasenkontrolle durch Modulation der Nervenübertragung wiederherzustellen.

Umfang des globalen Berichts über den Markt für Therapeutika gegen Harninkontinenz

Gemäß dem Umfang des Berichts sind Therapeutika gegen Harninkontinenz Behandlungen, die zur Behandlung oder Heilung des Verlusts der Blasenkontrolle eingesetzt werden, der zu unbeabsichtigtem Urinverlust führt. Diese Behandlungen reichen von täglichen Lebensstiländerungen und Muskeltraining bis hin zu fortgeschrittenen chirurgischen Eingriffen.

Der Markt für Therapeutika gegen Harninkontinenz ist nach Typ, Wirkstoffklasse, Geschlecht, Vertriebskanal und Geografie segmentiert. Nach Typ umfasst der Markt Belastungsinkontinenz, Dranginkontinenz, Überlaufinkontinenz, funktionelle Inkontinenz und gemischte Inkontinenz. Nach Wirkstoffklasse ist der Markt in Anticholinergika, Beta-3-Adrenozeptor-Agonisten, Alphablocker, Östrogen, Desmopressin, trizyklische Antidepressiva und andere Wirkstoffklassen segmentiert. Nach Geschlecht ist der Markt in weiblich und männlich unterteilt. Nach Vertriebskanal ist der Markt in Krankenhausapotheken, Einzelhandelsapotheken und Online-Apotheken segmentiert. Nach Geografie wird der Markt in Nordamerika, Europa, Asien-Pazifik, dem Nahen Osten und Afrika sowie Südamerika analysiert. Der Bericht bietet Marktgrößen und Prognosen in Wert (USD) für die oben genannten Segmente.

| Belastungsinkontinenz |

| Dranginkontinenz |

| Überlaufinkontinenz |

| Funktionelle Inkontinenz |

| Gemischte Inkontinenz |

| Anticholinergika |

| Beta-3-Adrenozeptor-Agonisten |

| Alphablocker |

| Östrogen |

| Desmopressin |

| Trizyklische Antidepressiva |

| Andere Wirkstoffklassen |

| Weiblich |

| Männlich |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| Online-Apotheken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Typ | Belastungsinkontinenz | |

| Dranginkontinenz | ||

| Überlaufinkontinenz | ||

| Funktionelle Inkontinenz | ||

| Gemischte Inkontinenz | ||

| Nach Wirkstoffklasse | Anticholinergika | |

| Beta-3-Adrenozeptor-Agonisten | ||

| Alphablocker | ||

| Östrogen | ||

| Desmopressin | ||

| Trizyklische Antidepressiva | ||

| Andere Wirkstoffklassen | ||

| Nach Geschlecht | Weiblich | |

| Männlich | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzelhandelsapotheken | ||

| Online-Apotheken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Therapeutika gegen Harninkontinenz?

Der Markt für Therapeutika gegen Harninkontinenz beläuft sich im Jahr 2026 auf USD 4,97 Milliarden und wird bis 2031 voraussichtlich USD 7,06 Milliarden erreichen, mit einem CAGR von 7,25 % während des Prognosezeitraums.

Welche Region führt beim Umsatz mit Therapeutika gegen Harninkontinenz?

Nordamerika führte den Markt für Therapeutika gegen Harninkontinenz mit einem Anteil von 40,08 % im Jahr 2025, unterstützt durch hohe Diagnoseraten, Versicherungsabdeckung und ein gut etabliertes Spezialisten-Überweisungssystem.

Welche Region wächst am schnellsten im Bereich Therapeutika gegen Harninkontinenz?

Die Asien-Pazifik-Region ist die am schnellsten wachsende Region im Markt für Therapeutika gegen Harninkontinenz, mit einem CAGR von 8,95 % über 2026–2031, unterstützt durch alternde Bevölkerungsstrukturen und verbesserten Versorgungszugang.

Welche Wirkstoffklasse wächst am schnellsten?

Beta-3-Adrenozeptor-Agonisten sind die am schnellsten wachsende Wirkstoffklasse im Markt für Therapeutika gegen Harninkontinenz, mit einem CAGR von 8,12 % bis 2031, was eine Verlagerung hin zu besser verträglichen Therapien widerspiegelt.

Welche Patientengruppe bietet die stärkste Wachstumschance?

Männliche Patienten sind das am schnellsten wachsende Geschlechtssegment im Markt für Therapeutika gegen Harninkontinenz, mit einem CAGR von 8,75 % bis 2031, begünstigt durch breitere Verschreibungsoptionen bei Patienten mit überaktiver Blase und benigner Prostatahyperplasie.

Welcher Vertriebskanal verändert die Marktstruktur am stärksten?

Online-Apotheken verändern die Nachbestellungs- und Zugangsmuster im Markt für Therapeutika gegen Harninkontinenz, mit einem prognostizierten CAGR von 7,90 % bis 2031, da Telemedizin und datenschutzorientiertes Kaufverhalten immer häufiger werden.

Seite zuletzt aktualisiert am: