Marktgröße und Marktanteil der Gesundheitszahler-Dienstleistungen in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

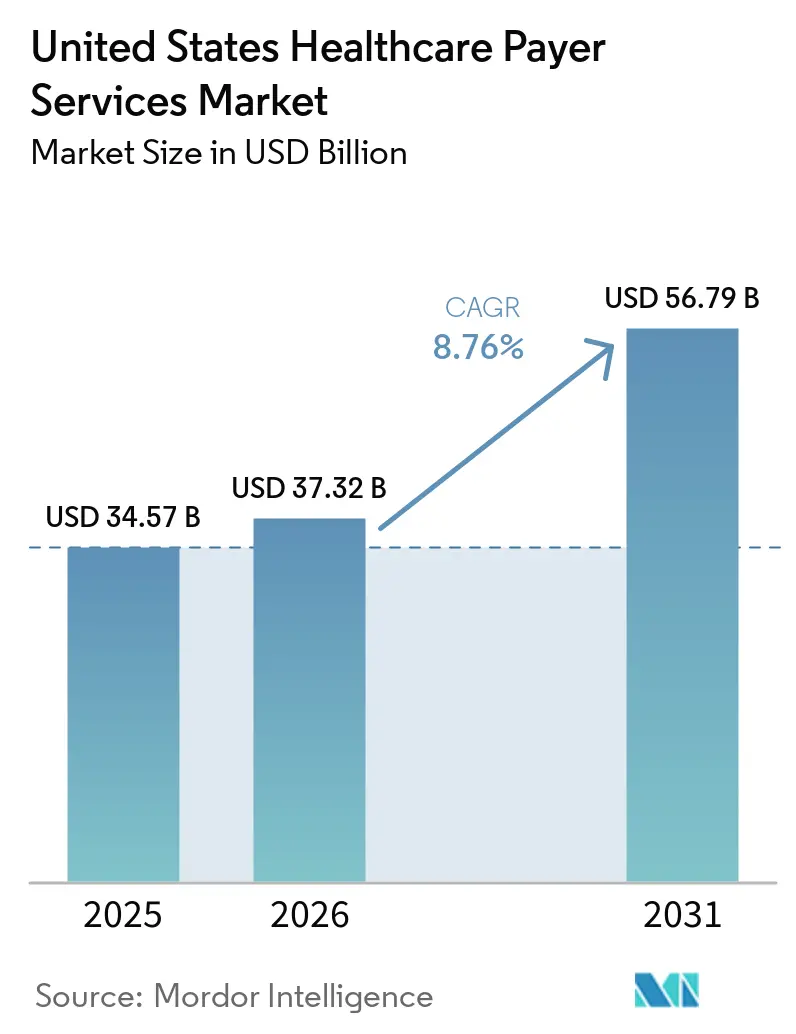

| Marktgröße im Basisjahr (2025) | 34.57 Milliarden US-Dollar |

| Marktgröße (2026) | 37.32 Milliarden US-Dollar |

| Marktgröße (2031) | 56.79 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.76% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse der Gesundheitszahler-Dienstleistungen in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße der Gesundheitszahler-Dienstleistungen in den Vereinigten Staaten wird voraussichtlich von 34,57 Milliarden USD im Jahr 2025 und 37,32 Milliarden USD im Jahr 2026 auf 56,79 Milliarden USD bis 2031 anwachsen und dabei zwischen 2026 und 2031 eine CAGR von 8,76 % verzeichnen.

Der Markt für Gesundheitszahler-Dienstleistungen in den Vereinigten Staaten expandiert, weil Zahler zunehmend Schadensfälle, IT, Analytik und Verwaltungsaufgaben auslagern, da manuelle Abläufe unter engeren Margen und steigenden Compliance-Anforderungen immer schwieriger aufrechtzuerhalten sind. Die administrative Automatisierung verfügt noch über ein großes ungenutztes Einsparpotenzial, was das Outsourcing sowohl für routinemäßige als auch für ausnahmeintensive Arbeitsabläufe im gesamten Betriebsmodell der Zahler relevant hält. Der Compliance-Kalender verwandelt die Technologiemodernisierung auch in einen kurzfristigen Umsatzstrom für Dienstleistungsanbieter, insbesondere in Bezug auf Interoperabilität, Vorabgenehmigung und Anforderungen an den Austausch klinischer Dokumentation. Der Markt bewegt sich auch in eine stärker ergebnisorientierte Phase, da Zahler von Anbietern nun erwarten, dass sie schnellere Schadenbearbeitung, sauberere Arbeitsabläufe und bessere Kontrolle über administrative Verluste nachweisen, anstatt nur Arbeitskräfte in großem Maßstab anzubieten. Da produktive KI in Live-Schadensumgebungen einzieht, verlagert sich der Markt für Gesundheitszahler-Dienstleistungen in den Vereinigten Staaten von pilotgeführten Experimenten hin zu Verträgen, die stärker an messbare Betriebsleistung geknüpft sind.

Wichtigste Erkenntnisse des Berichts

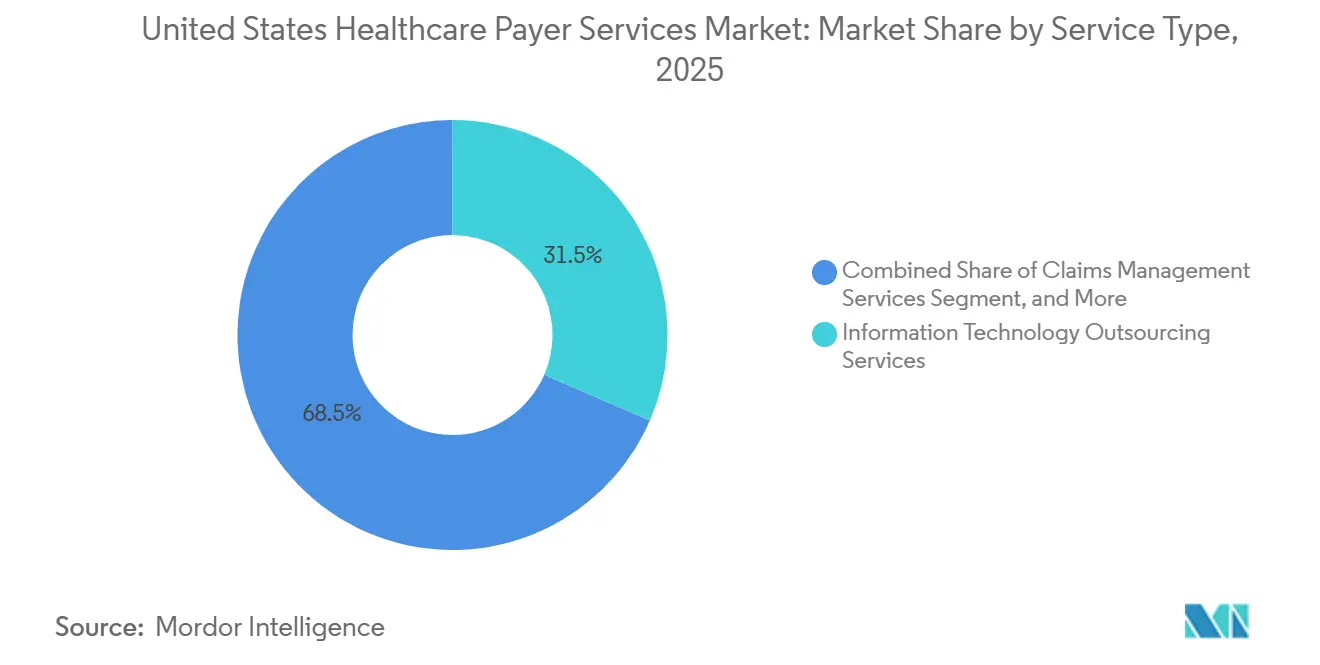

- Nach Dienstleistungsart führten Informationstechnologie-Outsourcing-Dienstleistungen mit einem Umsatzanteil von 31,48 % im Jahr 2025, während Wissensverarbeitungs-Outsourcing-Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 9,36 % wachsen werden.

- Nach Anwendung hielt die Krankenversicherung im Jahr 2025 einen Anteil von 51,17 % am Markt für Gesundheitszahler-Dienstleistungen in den Vereinigten Staaten, während Managed Care mit einer prognostizierten CAGR von 10,29 % bis 2031 die höchste Wachstumsrate verzeichnete.

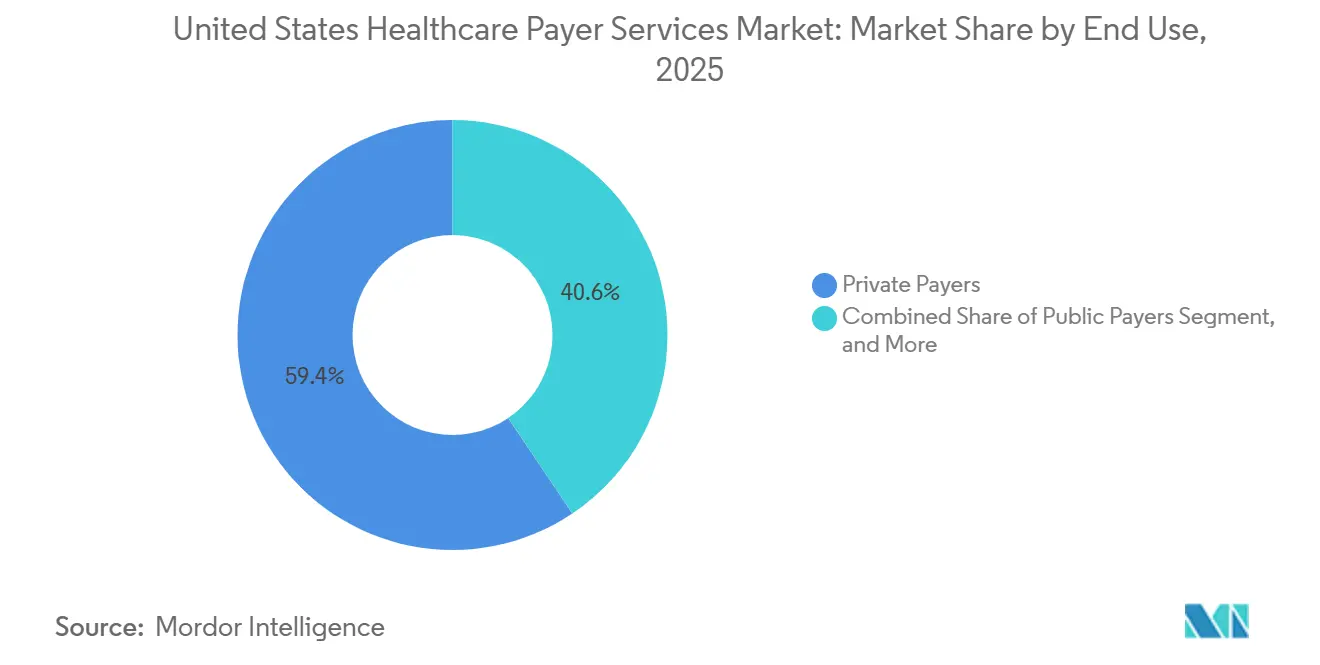

- Nach Endnutzung entfielen auf private Zahler im Jahr 2025 59,42 % des Marktvolumens der Gesundheitszahler-Dienstleistungen in den Vereinigten Staaten, während öffentliche Zahler mit einer CAGR von 9,07 % bis 2031 wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse zu Gesundheitszahler-Dienstleistungen in den Vereinigten Staaten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Automatisierung der Schadenbearbeitung | +2.8% | National, mit konzentrierter Auswirkung in volumenstarken Medicare-Advantage-Märkten, Florida, Texas, Ohio | Kurzfristig (≤ 2 Jahre) |

| Komplexität der Vertragsgestaltung bei wertbasierter Versorgung | +2.1% | National, frühe Gewinne in Massachusetts, Minnesota, Oregon, Kalifornien | Mittelfristig (2–4 Jahre) |

| Durch Interoperabilität bedingter administrativer Arbeitsaufwand | +1.5% | National, Compliance in CMS-regulierten Planstaaten vorgezogen | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Ausweitung der Zahlungsintegrität | +1.6% | National, mit Ausstrahlungseffekten auf selbstversicherte Arbeitgebermärkte im Mittleren Westen und Nordosten | Mittelfristig (2–4 Jahre) |

| Margenverengung bei Zahlern durch administrative Verluste bei geringem Leistungsmix | +1.2% | National, am stärksten in Medicare-Advantage-lastigen Märkten im Südosten und Süd-Zentrum | Kurzfristig (≤ 2 Jahre) |

| Rascher Anstieg der Ausnahmevolumina bei Vorabgenehmigungen | +1.0% | National, insbesondere in den Segmenten Medicare Advantage und Medicaid Managed Care | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Automatisierung der Schadenbearbeitung: Manuelle Regulierungskosten erreichen systemische Ausmaße

Der Markt für Gesundheitszahler-Dienstleistungen in den Vereinigten Staaten profitiert davon, dass administrative Arbeit nach wie vor zu teuer ist, um sie in fragmentierten und teilweise manuellen Zahlersystemen zu belassen. CAQH berichtete, dass die elektronische Transaktionsverarbeitung dem US-amerikanischen Gesundheitssystem im Jahr 2024 geholfen hat, administrative Kosten in Höhe von 258 Milliarden USD zu vermeiden, während weitere 21 Milliarden USD an jährlichen Einsparungen durch eine tiefere Automatisierung manueller und teilweise manueller Arbeitsabläufe noch erschlossen werden können. Diese Lücke ist bedeutsam, weil abgelehnte, ausstehende und ausnahmeintensive Schadensfälle nach wie vor mehrfache Bearbeitungsschritte, längere Zykluszeiten und vermeidbare Arbeitskosten verursachen, die Zahler zunehmend lieber an spezialisierte Betriebspartner auslagern. Sobald diese Nachbearbeitungsschleifen aus dem Krankenversicherungsplan ausgelagert werden, können Anbieter Workflow-Investitionen auf viele Kunden verteilen, was die Automatisierungswirtschaftlichkeit leichter rechtfertigt als innerhalb eines einzelnen Zahlers. Aetna erklärte im Mai 2026, dass sein Schadenautomatisierungsmodell die Bearbeitungszeit für komplexe Schadensfälle um mehr als 20 % reduziert hat, was dem Markt ein sichtbares Beispiel dafür liefert, wie produktive KI die Durchlaufzeit in einer Live-Zahlerumgebung senken kann. Da immer mehr Pläne dasselbe Ergebnis anstreben, verzeichnet der Markt für Gesundheitszahler-Dienstleistungen in den Vereinigten Staaten eine stärkere Nachfrage nach Anbietern, die Schadensoperationen, Workflow-Regeln, Ausnahmebehandlung und KI-gestützte Lösung in einem einzigen Liefermodell kombinieren können.

Komplexität der Vertragsgestaltung bei wertbasierter Versorgung: Ausgelagertes Analytics wird unverzichtbar

Der Markt für Gesundheitszahler-Dienstleistungen in den Vereinigten Staaten wird auch durch wertbasierte Versorgung vorangetrieben, da diese Verträge wesentlich schwieriger abzurechnen sind als Einzelleistungsvergütungen. AJMC stellte fest, dass die traditionelle Zahlungsinfrastruktur, einschließlich Schadenregulierungs- und Abrechnungssysteme, strukturell nicht mit den Mechanismen der wertbasierten Vergütung für selbstversicherte Arbeitgeber und verwandte Vereinbarungen übereinstimmt.[1]American Journal of Managed Care, "Rechtliche Fragen in wertbasierten Versorgungsverträgen für selbstversicherte Arbeitgeber," AJMC, ajmc.com NASCO verwies auch auf fragmentierte Zahlerumgebungen, in denen Zuordnungs-, Engagement-, Schadens- und Berichtsdaten über mehrere Systeme ohne eine einzige Quelle der Wahrheit verteilt sind, was den administrativen Aufwand rund um Vertragsmessung und -abrechnung erhöht. In diesem Umfeld werden externe Analytics- und KPO-Partner weniger zu einem optionalen Zusatz und mehr zu einer betrieblichen Notwendigkeit, da sie Leistungsmessung, versicherungsmathematische Arbeit und vertragsbezogene Berichterstattung zentralisieren können, die interne Teams nur schwer koordinieren können. Dies ist ein Grund, warum der Markt für Gesundheitszahler-Dienstleistungen in den Vereinigten Staaten sich in Richtung längerer und tieferer Anbieterbeziehungen verschiebt, da Zahler zunehmend externe Partner benötigen, die über wiederkehrende Berichtszyklen hinweg eingebettet bleiben und nicht nur in isolierten Projektfenstern tätig sind. Dieselbe Dynamik unterstützt auch höherwertiges Outsourcing, da Pläne analytisches Urteilsvermögen, Berichtskontinuität und Datendisziplin einkaufen und nicht nur kostengünstige Verarbeitungskapazität.

Durch Interoperabilität bedingter administrativer Arbeitsaufwand: Compliance-Ausgaben werden in Dienstleistungserlöse umgewandelt

Der Markt für Gesundheitszahler-Dienstleistungen in den Vereinigten Staaten erhält einen starken kurzfristigen Impuls durch den regulatorischen Zeitplan im Zusammenhang mit der Modernisierung von Interoperabilität und Vorabgenehmigungen. Die CMS-0057-F-Regel verlegte die Compliance-Arbeit der Zahler in ein festes Ausführungsfenster mit ersten Meilensteinen ab Januar 2026 und vollständigen API-Anforderungen bis Januar 2027, was interne Verzögerungen schwerer absorbierbar macht als unter früheren Mandaten. Dieser Zeitplan ist überlagert durch die endgültige CMS-Regel zu Schadensanhängen, die im Mai 2026 in Kraft trat, eine Compliance-Frist für 2028 setzt und voraussichtlich 781 Millionen USD an jährlichen Einsparungen durch die Verlagerung des klinischen Dokumentationsaustauschs weg von faxbasierten Prozessen generieren wird.[2]CMS, "CMS-Regel zu Schadensanhängen setzt Frist für 2028," HFMA, hfma.org Wenn diese Anforderungen zusammentreffen, hört Technologieausgaben auf, ein diskretionäres Upgrade zu sein, und wird zu operativen Compliance-Ausgaben, was IT-Outsourcing, Implementierungsdienstleistungen, Workflow-Neugestaltung und laufenden verwalteten Support direkt unterstützt. Es verändert auch die Anbieterauswahl, da Zahler nun produktionsbereite Umgebungen benötigen, die FHIR-basierten Austausch, Dokumentationsstandards und Berichtsanforderungen unter Live-Fristen bewältigen können, anstatt Berater, die nur bei der Programmgestaltung beraten. Deshalb verzeichnet der Markt für Gesundheitszahler-Dienstleistungen in den Vereinigten Staaten, dass compliance-getriebene Nachfrage schnell in Dienstleistungserlöse umgewandelt wird, insbesondere für Unternehmen, die bereits rund um die IT-Modernisierung von Zahlern positioniert sind.

KI-gestützte Ausweitung der Zahlungsintegrität: Verlagerung von der Rückgewinnung zur Prävention ordnet den Markt neu

Der Markt für Gesundheitszahler-Dienstleistungen in den Vereinigten Staaten wird auch durch eine breitere Bewegung umgestaltet, KI früher in den Schadens- und Zahlungsworkflow einzubinden. Sobald Schadenautomatisierungstools in der Produktion zu arbeiten beginnen, erstreckt sich dieselbe Logik auf Kodierungsüberprüfung, Zahlungsgenauigkeitsprüfungen und Ausnahmenweiterleitung, da Zahler möchten, dass Fehler identifiziert werden, bevor sie zu teuren nachgelagerten Nachbearbeitungen werden. Aetnas Update vom Mai 2026 zeigte, dass KI bereits messbare Durchsatzgewinne in komplexen Schadensumgebungen erzielen kann, was den Fall für eine breitere Bereitstellung über angrenzende Zahlungsintegritätsaufgaben hinaus stärkt. Anbieter, die Regulierung, Überprüfungsregeln, Dokumentationsprüfungen und Falleskalation in einem einzigen Betriebsrahmen verbinden können, gewinnen einen Vorteil, da Zahler zunehmend weniger Übergaben zwischen separaten Anbietern wünschen. Dies verlagert den Vertragswert hin zu Anbietern mit integriertem Workflow-Design, Datenverarbeitung und Modell-Governance, anstatt zu Anbietern, die nur eigenständige Rückgewinnungsdienstleistungen anbieten. Langfristig sollte dies den Markt für Gesundheitszahler-Dienstleistungen in den Vereinigten Staaten in Richtung plattformbasierter Lieferung kippen, bei der der kommerzielle Wert aus der frühzeitigen Verhinderung vermeidbarer Verluste und der klaren Dokumentation dieser Verbesserung stammt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| HIPAA- und CMS- Compliance-Belastung | -0.9% | National, mit Konzentration auf bundesregulierte Plantypen, Medicare, Medicaid, ACA- Marktplatz | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheit und Risiko von Datenschutzverletzungen | -0.8% | National, Anbieterkonzentrationsrisiko am höchsten in Outsourcing-Zentren im Südosten und Mittelatlantik | Mittelfristig (2–4 Jahre) |

| Integrationsprobleme mit veralteten Kernsystemen | -0.7% | National, am stärksten in regionalen Blues-Plänen und Medicaid-lastigen Staaten mit veralteter Infrastruktur | Langfristig (≥ 4 Jahre) |

| Vertragssteuerung und Übergangsverluste in ausgelagerten Betrieben | -0.5% | National, mit überdurchschnittlichem Risiko bei großen Multi-Anbieter-Engagements kommerzieller Zahler | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Cybersicherheit und Risiko von Datenschutzverletzungen: Drittanbieterkonzentration schafft systemisches Risiko

Cybersicherheit ist eine echte Bremse für den Markt für Gesundheitszahler-Dienstleistungen in den Vereinigten Staaten, da das Ausmaß des Outsourcings auch das operative Risiko bei einer kleineren Anzahl kritischer Anbieter konzentrieren kann. Wenn ein Dienstleistungsanbieter für Schadensfälle, Mitgliederdaten oder administrative Schnittstellen vieler Zahlerkunden zuständig ist, kann ein einziger Ausfall mehrere Verträge gleichzeitig betreffen und Zahler dazu zwingen, das Anbieterkonzentrationsrisiko neu zu bewerten. Dieses Risiko beeinflusst nun das Beschaffungsdesign, da Pläne stärkere Prüfungsrechte, klarere Verantwortlichkeitssprache und bessere Nachweise wünschen, dass externe Partner geschützte Gesundheitsinformationen in komplexen Produktionsumgebungen schützen können. Die Sicherheitsausgaben steigen daher sowohl für Käufer als auch für Anbieter, was Vertragsentscheidungen verlangsamen kann, auch wenn es gleichzeitig die Nachfrage nach Anbietern mit ausgereiften Kontrollumgebungen erhöht. Das Ergebnis ist ein engerer effektiver Anbietermarkt, da nicht jeder Outsourcing-Anbieter die Kosten für Sicherheitsarchitektur, Überwachung, Tests und Governance tragen kann, die für Zahler-Betriebe erforderlich sind. Dies hält den Markt für Gesundheitszahler-Dienstleistungen in den Vereinigten Staaten wachsend, macht die Anbieterqualifizierung jedoch langsamer und anspruchsvoller als ein standardmäßiger kostengetriebener Outsourcing-Zyklus.

Integrationsprobleme mit veralteten Kernsystemen: Eine Belastung, die in Jahrzehnten gemessen wird, nicht in Quartalen

Die Komplexität veralteter Plattformen bleibt ein weiteres Hemmnis, da viele Zahler noch immer von Kernsystemen abhängen, die für ältere Regulierungsmodelle und nicht für moderne Interoperabilität, Analytik oder cloud-native Workflows entwickelt wurden. Diese Umgebungen erfordern oft lange Modernisierungsprogramme, bevor neue ausgelagerte Dienstleistungen saubere und wiederholbare Ergebnisse liefern können, was Zeitpläne verlängert und Budgetgenehmigungen erschwert. Das Problem ist nicht nur technisches Alter, da alte Schadens-, Anspruchs- und Berichtssysteme eng mit planspezifischen Prozessen, historischen Datenstrukturen und regulatorischen Kontrollen verknüpft sind, die nicht schnell ersetzt werden können. Selbst wenn Anbieter Übersetzungsschichten, Konnektoren und Migrationssupport bereitstellen, muss das umgebende Betriebsmodell noch über mehrere Jahre hinweg neu gestaltet werden, was das Tempo verlangsamt, mit dem Zahler komplexe Arbeit vollständig auslagern können. Dies erzeugt einen gemischten Effekt für den Markt für Gesundheitszahler-Dienstleistungen in den Vereinigten Staaten, da veraltete Reibung eine stetige Nachfrage nach IT-Partnern erzeugt, während sie das Tempo verzögert, mit dem Zahler den vollen wirtschaftlichen Nutzen dieser Engagements realisieren. Es hilft auch zu erklären, warum große Transformationsverträge zunehmend phasenweise Meilensteine, hybride Betriebsmodelle und längere Übergangszeiträume umfassen, bevor die wertvollste Arbeit aus dem Plan ausgelagert wird.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: IT-Outsourcing verankert den Umsatz, während KPO beschleunigt

Informationstechnologie-Outsourcing-Dienstleistungen hielten im Jahr 2025 einen Anteil von 31,48 % am Markt für Gesundheitszahler-Dienstleistungen in den Vereinigten Staaten, was sie mit deutlichem Abstand zur größten Dienstleistungskategorie machte. Diese Führungsposition spiegelt wider, wie stark die operative Stabilität der Zahler nun von externer Unterstützung für Cloud-Migration, Plattformmodernisierung, Cybersicherheitskontrollen, API-Aktivierung und Integrationsarbeit abhängt, die interne Teams oft nicht im erforderlichen Tempo abschließen können. In der Branche der Gesundheitszahler-Dienstleistungen in den Vereinigten Staaten übernimmt ITO auch eine strategische Rolle, da es vielen anderen ausgelagerten Funktionen zugrunde liegt, einschließlich Workflow-Neugestaltung für Schadensfälle, Mitglieder-Service-Tools, Berichtsarchitektur und Vorabgenehmigungssysteme. Die Dienstleistungslinie bleibt eng mit der regulatorischen Umsetzung verbunden, da Zahler technische Lieferpartner benötigen, die Compliance-Programme von der Richtlinieninterpretation in operative Systeme überführen können. Selbst wenn benachbarte Kategorien in den nächsten Jahren schneller wachsen, sollte ITO weiterhin den Umsatz verankern, da die meisten Zahlertransformationsprogramme noch immer mit Systemen, Schnittstellen, Sicherheit und Workflow-Infrastruktur beginnen und nicht mit eigenständigen Arbeitsverträgen.

Wissensverarbeitungs-Outsourcing-Dienstleistungen werden voraussichtlich mit einer CAGR von 9,36 % von 2026 bis 2031 wachsen, was sie zum am schnellsten wachsenden Dienstleistungstyp im Markt für Gesundheitszahler-Dienstleistungen in den Vereinigten Staaten macht. Ihr Wachstum ist mit der Zahlernachfrage nach versicherungsmathematischer Unterstützung, Risikoausgleichsarbeit, Prognosen, Vertragsmessung und wertbasierter Versorgungsberichterstattung verknüpft, die spezialisierte analytische Fähigkeiten und eine stärkere Datenverarbeitung erfordern, als allgemeine BPO-Modelle üblicherweise bieten. NASCOs Beobachtung, dass Krankenversicherungspläne noch immer in fragmentierten Datenumgebungen operieren, hilft zu erklären, warum KPO-Anbieter näher an die Entscheidungszyklen der Zahler rücken und nicht nur die Back-Office-Analyse unterstützen. Schadensverwaltungsdienstleistungen bleiben zentral, da sie den Transfer von Workflows mit hohem Volumen unterstützen, während zahlungsintegritäts- und betrugsbezogene Arbeit mehr Aufmerksamkeit erhält, da Zahler nach frühzeitigeren Eingriffen im Schadenlebenszyklus suchen. Geschäftsprozess-Outsourcing-Dienstleistungen und Analytics-Dienstleistungen profitieren ebenfalls von Verträgen, die nun messbare Erwartungen an Durchlaufzeit, Nachbearbeitungsreduzierung und administrative Genauigkeit beinhalten. Das bedeutet, dass der Markt für Gesundheitszahler-Dienstleistungen in den Vereinigten Staaten schrittweise Anbieter belohnt, die operative Lieferung mit analytischer Tiefe verbinden können, anstatt diese Funktionen in separaten Anbietersilos zu belassen.

Nach Anwendung: Krankenversicherung dominiert, aber Managed Care stört das Gleichgewicht

Die Krankenversicherung machte im Jahr 2025 51,17 % des Marktvolumens der Gesundheitszahler-Dienstleistungen in den Vereinigten Staaten aus, was die Breite der administrativen Arbeit widerspiegelt, die mit kommerziellen, individuellen und ACA-Marktplatzlinien verbunden ist. Dieser Teil des Marktes trägt eine hohe und wiederkehrende Nachfrage nach Einschreibung, Anbieterdaten, Zulassung, Nutzungsmanagement, Abrechnungsunterstützung und bundesstaatenübergreifenden Compliance-Aufgaben, die gut für externe Betriebspartner geeignet sind. Das Ausmaß dieser Workflows hält die Outsourcing-Durchdringung hoch, da sowohl große nationale Versicherungsträger als auch regionale Pläne flexible Kapazitäten benötigen, ohne alle Lieferkosten intern zu tragen. Das Segment profitiert auch von kontinuierlichem Druck, das Mitgliedererlebnis zu vereinfachen und gleichzeitig die Verwaltungskosten unter Kontrolle zu halten, was Pläne zu Shared-Service-Modellen und stärker automatisierten anbietergeführten Workflows treibt. Aus diesem Grund bleibt die Krankenversicherung die größte Anwendungsbasis im Markt für Gesundheitszahler-Dienstleistungen in den Vereinigten Staaten, auch wenn anderswo neue Wachstumspools entstehen.

Managed Care wird voraussichtlich bis 2031 mit einer CAGR von 10,29 % wachsen, was es zum am schnellsten wachsenden Anwendungssegment macht. Diese Beschleunigung resultiert aus der administrativen Intensität risikobasierter Vereinbarungen, bei denen Vorabgenehmigung, Nutzungsüberprüfung, Anbieterkoordination und Leistungsberichterstattung einen schwereren Servicebedarf erzeugen als viele traditionelle Einzelleistungsvergütungsumgebungen. KFF berichtete, dass Medicare-Advantage-Versicherer im Jahr 2024 fast 53 Millionen Vorabgenehmigungsentscheidungen getroffen haben, gegenüber 49,8 Millionen im Jahr 2023, was den steigenden Arbeitsaufwand in der Managed-Care-Verwaltung veranschaulicht. Da dieses Volumen steigt, benötigen Pläne externe Unterstützung nicht nur für die Transaktionsabwicklung, sondern auch für Prüfpfade, Widerspruchsunterstützung, Anbieterkommunikation und Workflow-Design, das mit engeren Berichtserwartungen Schritt halten kann. Öffentliche Programme und Lebensversicherung tragen noch kleinere Umsatzpools bei, bieten aber stabile Nachfrage, bei der Dienstleistungsanbieter langfristige Betriebsrollen rund um spezialisierte Compliance-Anforderungen aufbauen können. Deshalb sieht der Markt für Gesundheitszahler-Dienstleistungen in den Vereinigten Staaten Managed Care als den wichtigsten Wachstumsstörer im Anwendungsmix, auch wenn die Krankenversicherung der Umsatzkern bleibt.

Nach Endnutzung: Private Zahler verankern den Markt, während das Wachstum öffentlicher Zahler beschleunigt

Private Zahler repräsentierten im Jahr 2025 59,42 % des Marktes, was sie zur größten Endnutzergruppe im Markt für Gesundheitszahler-Dienstleistungen in den Vereinigten Staaten machte. Kommerzielle Versicherer, Blues-Pläne und arbeitgeberbezogene Administratoren absorbieren weiterhin den größten Anteil ausgelagerter Schadens-, IT-, Analytics- und mitgliederorientierter Servicearbeit, da sie über mehrere Linien mit großen und wiederkehrenden administrativen Volumina operieren. In der Branche der US-amerikanischen Gesundheitszahler-Dienstleistungen neigt diese Gruppe auch dazu, früher bei der Automatisierung voranzugehen, da Mitgliederbindung, Servicequalität und administrative Effizienz die Wettbewerbspositionierung direkter beeinflussen. Die nächste Phase des Outsourcings in diesem Segment wird wahrscheinlich stärker plattformintegriert als arbeitsgeführt sein, da Schadensweiterleitung, Callcenter-Support und Ausnahmebehandlung zunehmend an KI-gestützte Workflow-Tools gebunden werden. Aetnas Einsatz von CAM ist ein Beispiel dafür, wie private Zahlerbetriebe sich in Richtung produktiver KI in Live-Schadensumgebungen bewegen. Diese Kombination aus Größe, Wettbewerb und Technologieinvestition sollte private Zahler mittelfristig als wichtigste Ausgabenbasis für den Markt für Gesundheitszahler-Dienstleistungen in den Vereinigten Staaten erhalten.

Öffentliche Zahler werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 9,07 % wachsen, was sie zum am schnellsten wachsenden Endnutzersegment macht. Ihr Wachstum ist mit dem Bedarf an Medicaid-Anspruchsbearbeitungsverfahren, sich ändernden CMS-Anforderungen und dem breiteren Druck zur Modernisierung der öffentlichen Programmverwaltung unter engerer Transparenz und Compliance-Erwartungen verbunden. KFF Health News berichtete, dass Staaten Unternehmen wie Deloitte, Accenture und Optum bezahlen, um Anspruchssysteme zu unterstützen, während sie auf bundesstaatliche Politikänderungen reagieren, was zeigt, wie die Outsourcing-Nachfrage sich auf staatlich verwaltete öffentliche Workflows ausweitet. Dieser Teil des Marktes ist stärker auf große Auftragnehmer konzentriert, da öffentliche Zahler oft Größe, Vertragshistorie, Sicherheitsnachweise und komplexe Lieferfähigkeiten benötigen, die kleinere Anbieter nicht leicht bereitstellen können. Arbeitgeberfinanzierte Pläne bleiben bedeutsam, wachsen aber langsamer, da selbstversicherte Arbeitgeber weiterhin wertbasierte Strukturen prüfen, während sie in vielen Vereinbarungen noch auf ältere Schadeninfrastruktur für Einzelleistungsvergütungen angewiesen sind. Das Ergebnis ist, dass der Markt für Gesundheitszahler-Dienstleistungen in den Vereinigten Staaten heute durch private Zahlerausgaben verankert ist, während die Nachfrage öffentlicher Zahler zu einem größeren Wachstumsmotor wird, da die Verwaltung staatlicher Programme digitaler und stärker ausgelagert wird.

Geografische Analyse

Die regionale Nachfrage im Markt für Gesundheitszahler-Dienstleistungen in den Vereinigten Staaten ist im Südosten am stärksten, wo große Medicare-Advantage- und Medicaid-Managed-Care-Populationen einen anhaltenden Bedarf an ausgelagerten Schadens-, Einschreibungs-, Vorabgenehmigungsund Mitgliederverwaltungsdienstleistungen erzeugen. Florida und Texas stechen hervor, da beide Staaten große versicherte Bevölkerungen mit intensiver Managed-Care-Aktivität kombinieren, was die Transaktionsdichte erhöht und skalierbare Betriebspartner für Zahler attraktiver macht. Diese Märkte unterstützen auch größere Lieferökosysteme, einschließlich Zahlerbetriebsteams, IT-Modernisierungsprogramme und hybride Arbeitsmodelle, die mit Nearshore-Supportstrukturen verbunden sind. Infolgedessen verzeichnet der Markt für Gesundheitszahler-Dienstleistungen in den Vereinigten Staaten einige seiner unmittelbarsten operativen Nachfragen in südöstlichen und süd-zentralen Staaten, wo Zahler steigende Volumina nicht leicht mit internen Teams allein bewältigen können. Diese regionale Konzentration ist besonders sichtbar, wenn Compliance-Arbeit und Wachstum der Schadenbearbeitung gleichzeitig stattfinden.

Der Nordosten erfüllt eine andere Rolle, da er als Verwaltungszentrum für kommerzielle Versicherungen im Land fungiert, mit einer hohen Konzentration von arbeitgeberfinanzierten Planaktivitäten, Spezialversicherungsoperationen und bundesstaatenübergreifenden Compliance-Anforderungen. Massachusetts bleibt wichtig, da die wertbasierte Versorgungsinfrastruktur dort reifer ist als in vielen anderen Staaten, was eine stärkere Nachfrage nach KPO, Analytics und Vertragsmessungsunterstützung unterstützt. AJMCs Diskussion über die rechtliche und operative Komplexität rund um wertbasierte Verträge für selbstversicherte Arbeitgeber erklärt, warum nordöstliche Zahler oft speziellere analytische und Berichtsunterstützung benötigen. Der Mittlere Westen, einschließlich Ohio, Illinois, Indiana und Michigan, bleibt eng mit großen arbeitgeberfinanzierten Risiken und Blues-Plan-Modernisierungsprogrammen verbunden, die noch immer an Kernplattform-Upgrades und Interoperabilitätsvorbereitung arbeiten. Dies gibt der Region ein mittelfristiges Nachfrageprofil, bei dem die aktuellen Ausgaben oft zunächst auf Systemmodernisierung und Workflow-Bereitschaft ausgerichtet sind, bevor die wertvollsten externen Dienstleistungen breiter ausgebaut werden.

Der westliche Teil der USA hat ein stärker digital ausgerichtetes Zahlerprofil, insbesondere in Kalifornien und Washington, wo integrierte Modelle, technologieorientierte Betriebskulturen und frühere Bewegungen beim Datenaustausch einen anderen Outsourcing-Mix erzeugen. In diesen Staaten konzentriert sich die Nachfrage oft auf IT-Integration, Daten-Governance, mitgliederorientierte digitale Workflows und schnellere Unterstützung für sich ändernde Vorabgenehmigungsund Transparenzerwartungen. Kalifornien ist besonders relevant, da staatliche Anforderungen oft schnell voranschreiten und als frühes Signal für breitere operative Veränderungen dienen können, die sich später durch die nationale Zahlerumgebung verbreiten. Berg- und Präriestaaten tragen ein geringeres absolutes Volumen bei, sind aber dennoch wichtig für den Markt für Gesundheitszahler-Dienstleistungen in den Vereinigten Staaten, da kleinere regionale Zahler in diesen Gebieten eher BPaaS und spezialisierte Outsourcing-Modelle übernehmen, wenn die interne Größe für große Kapitalinvestitionen zu begrenzt ist.

Wettbewerbslandschaft

Der Markt für Gesundheitszahler-Dienstleistungen in den Vereinigten Staaten ist mäßig konzentriert. Diese Unternehmen konkurrieren in überschneidenden Dienstleistungsbereichen, doch die Grundlage des Wettbewerbs verlagert sich weg von reiner Arbeitsskalierung hin zu Plattformtiefe, Integrationsfähigkeit, Fachkompetenz und der Fähigkeit, messbare betriebliche Ergebnisse zu liefern. Große Anbieter haben bei Transformationsprogrammen für Zahler einen Vorteil, da sie Beratung, Implementierung, verwaltete Dienste, Analysen und Compliance-Unterstützung unter einem einzigen Vertrag bündeln können. Mittelständische Spezialisten sind nach wie vor relevant, da sie sich in gezielten Nischen wie Mitgliederengagement, Zahlungsintegrität, Nutzungsmanagement und Workflow-Neugestaltung für kleinere Versicherungspläne schneller bewegen können. Dieses Gleichgewicht hält den Markt für Gesundheitszahler-Dienstleistungen in den Vereinigten Staaten wettbewerbsfähig, auch wenn eine relativ kleine Gruppe von Anbietern nach wie vor die größten Aufträge prägt.

Die technologische Umsetzung ist nun der deutlichste Differenzierungsfaktor, da Zahler Belege dafür wünschen, dass Automatisierungstools sicher im Produktionsbetrieb funktionieren und nicht nur in kontrollierten Pilotumgebungen. Die Einführung des Claims Automation Model von Aetna im Mai 2026 lieferte dem Markt ein konkretes Beispiel für produktive KI, die mit verbesserter Verarbeitungsgeschwindigkeit verknüpft ist, und erhöht damit den Standard, den Anbieter erfüllen müssen, wenn sie KI-gestützte Abrechnungslösungen positionieren. Die Übernahme von XponentL Data durch Genpact im Juni 2025 zeigte ein ähnliches Muster, bei dem Anbieter Datentechnik- und domänenspezifische KI-Fähigkeiten erwerben, um ihren Liefer-Stack im Gesundheits- und Biowissenschaftsbereich zu vertiefen. Accenture Federal Services weitete seine Position im öffentlichen Sektor im Bereich zahlerangrenzender Dienste im Februar 2026 aus, als das Unternehmen ausgewählt wurde, das VA Electronic Health Record Modernization-Programm zu unterstützen – ein umfangreiches digitales Transformationsprojekt, das mit der Gesundheitsverwaltung auf nationaler Ebene verbunden ist. Diese Entwicklungen zeigen, dass der Markt für Gesundheitszahler-Dienstleistungen in den Vereinigten Staaten Anbieter belohnt, die Dateninfrastruktur, KI und die Durchführung komplexer Programme in einem einzigen kommerziellen Angebot kombinieren können.

Der Wettbewerb weitet sich auch auf kleinere Marktsegmente aus, da kleine und mittelgroße Zahler dieselben Compliance- und Modernisierungsfähigkeiten wie nationale Versicherungspläne benötigen, jedoch häufig nicht über das Personal und das Kapital verfügen, um diese intern aufzubauen. Cognizant hob im März 2026 seine Expansion in das Segment kleiner und mittelgroßer Zahler-Kunden hervor, was auf eine bedeutende Chance außerhalb der größten nationalen Konten hinweist. Das 10-K-Dokument von Conduent für 2025 erkannte ebenfalls den zunehmenden Wettbewerb durch Genpact, Wipro und EXL an und bestätigte damit, dass etablierte Anbieter ihren Marktanteil gegen Wettbewerber verteidigen, die nun ähnliche plattformorientierte Betriebsmodelle anbieten. Insgesamt wird es im Markt für Gesundheitszahler-Dienstleistungen in den Vereinigten Staaten zunehmend schwieriger, allein durch Skalierung zu gewinnen, da Käufer Anbieter zunehmend nach Sicherheitsdisziplin, Implementierungssicherheit, Workflow-Intelligenz und ihrer Fähigkeit bewerten, die administrative Leistung zu verbessern, ohne den Kernbetrieb der Zahler zu stören.

Marktführer der Branche der Gesundheitszahler-Dienstleistungen in den Vereinigten Staaten

-

Accenture plc

-

Centene Corporation

-

CVS Health

-

IBM Corporation

-

UnitedHealth Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: CVS Healths Aetna setzte sein Schadenautomatisierungsmodell (CAM) ein, eine KI-Agentenplattform, die die Bearbeitungszeit für komplexe Schadensfälle um mehr als 20 % reduzierte, wobei das Tool Anspruchs-, Abdeckungs-, Mitglieder- und Anbieterdaten integriert, um Lösungen zu automatisieren und nächstbeste Maßnahmen zu empfehlen. Dieser Einsatz markiert einen Wandel von der Augmentierung zur produktiven KI in Schadens-Workflows für einen der fünf größten US-Versicherer.

- März 2026: CommonSpirit Health und Humana schlossen einen dreijährigen nationalen Medicare-Advantage-Vertrag ab, der den Netzwerkzugang über CommonSpirits 24-Staaten-Fußabdruck, einschließlich Colorado und Texas, wiederherstellte und fast ein Jahr Verhandlungen beendete, die den MA-Mitgliederzugang in mehreren Märkten gestört hatten.

- März 2026: CMS erließ eine endgültige Regel, die die ersten nach HIPAA übernommenen nationalen Standards für den elektronischen Austausch klinischer Dokumentationsanhänge festlegt, die am 26. Mai 2026 in Kraft trat, mit einer Compliance-Frist für 2028 und geschätzten jährlichen Einsparungen von 781 Millionen USD. Diese Regel erweitert direkt das IT- und BPO-Outsourcing-Mandat für Zahler, die noch auf faxbasierte Dokumentationseinreichung angewiesen sind.

- Februar 2026: Accenture Federal Services wurde ausgewählt, das VA-Programm zur Modernisierung elektronischer Gesundheitsakten (EHRM) im Rahmen eines 4,5-Jahres-Vertrags zu unterstützen, der digitale Transformationsdienstleistungen für mehr als 9 Millionen Veteranen abdeckt und ein bedeutendes IT-Outsourcing-Engagement für öffentliche Zahler darstellt.

Berichtsumfang des Marktes für Gesundheitszahler-Dienstleistungen in den Vereinigten Staaten

Der Markt für Gesundheitszahler-Dienstleistungen in den Vereinigten Staaten umfasst die administrativen, operativen und finanziellen Dienstleistungen, die von Organisationen ausgelagert werden, die Gesundheitskosten finanzieren oder erstatten, wie private Versicherungsunternehmen, Regierungsbehörden und Arbeitgeber. Sein Hauptzweck ist die Rationalisierung der Schadenbearbeitung, des Mitgliedermanagements, der Abrechnung und der Betrugserkennung zur Senkung der Betriebskosten.

Der Markt für Gesundheitszahler-Dienstleistungen in den Vereinigten Staaten ist über mehrere Dimensionen segmentiert. Nach Dienstleistungsart umfasst er Schadensverwaltungsdienstleistungen, Abrechnungs- und Zahlungsdienstleistungen, Betrugserkennungs- und Zahlungsintegritätsdienstleistungen, Analytics-Dienstleistungen, Wissensverarbeitungs-Outsourcing-Dienstleistungen, Informationstechnologie-Outsourcing-Dienstleistungen und Geschäftsprozess-Outsourcing-Dienstleistungen. Nach Anwendung ist der Markt in Krankenversicherung, Lebensversicherung, Managed Care und öffentliche Programme unterteilt. Schließlich umfasst die Segmentierung nach Endnutzung private Zahler, öffentliche Zahler und arbeitgeberfinanzierte Pläne.

| Schadensverwaltungsdienstleistungen |

| Abrechnungs- und Zahlungsdienstleistungen |

| Betrugserkennungs- und Zahlungsintegritätsdienstleistungen |

| Analytics-Dienstleistungen |

| Wissensverarbeitungs-Outsourcing-Dienstleistungen |

| Informationstechnologie-Outsourcing-Dienstleistungen |

| Geschäftsprozess-Outsourcing-Dienstleistungen |

| Krankenversicherung |

| Lebensversicherung |

| Managed Care |

| Öffentliche Programme |

| Private Zahler |

| Öffentliche Zahler |

| Arbeitgeberfinanzierte Pläne |

| Nach Dienstleistungsart | Schadensverwaltungsdienstleistungen |

| Abrechnungs- und Zahlungsdienstleistungen | |

| Betrugserkennungs- und Zahlungsintegritätsdienstleistungen | |

| Analytics-Dienstleistungen | |

| Wissensverarbeitungs-Outsourcing-Dienstleistungen | |

| Informationstechnologie-Outsourcing-Dienstleistungen | |

| Geschäftsprozess-Outsourcing-Dienstleistungen | |

| Nach Anwendung | Krankenversicherung |

| Lebensversicherung | |

| Managed Care | |

| Öffentliche Programme | |

| Nach Endnutzung | Private Zahler |

| Öffentliche Zahler | |

| Arbeitgeberfinanzierte Pläne |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des Marktes für Gesundheitszahler-Dienstleistungen in den Vereinigten Staaten im Jahr 2031?

Der Markt für Gesundheitszahler-Dienstleistungen in den Vereinigten Staaten wird voraussichtlich bis 2031 56,79 Milliarden USD erreichen, ausgehend von 34,57 Milliarden USD im Jahr 2025 bei einer CAGR von 8,76 % von 2026 bis 2031.

Welche Dienstleistungskategorie führt bei der Umsatzgenerierung?

Informationstechnologie-Outsourcing-Dienstleistungen führen den Mix mit einem Anteil von 31,48 % im Jahr 2025 an, da Zahler noch immer stark auf externe Partner für Modernisierung, Integration, Compliance und Cybersicherheitsunterstützung angewiesen sind.

Welcher Anwendungsbereich wächst am schnellsten?

Managed Care ist das am schnellsten wachsende Anwendungssegment mit einer prognostizierten CAGR von 10,29 % bis 2031, unterstützt durch steigende Vorabgenehmigungen und risikobasierte administrative Arbeitslasten.

Warum lagern Zahler jetzt mehr Betriebe aus?

Zahler lagern mehr aus, weil die administrative Automatisierung noch ein großes Einsparpotenzial hat, während Interoperabilitätsmandate, Vorabgenehmigungsregeln und komplexe wertbasierte Verträge die interne Arbeitsbelastung erhöhen.

Was verändert sich im Anbieterwettbewerb?

Der Wettbewerb verlagert sich hin zu plattformgeführten Verträgen, bei denen von Anbietern erwartet wird, schnellere Schadenbearbeitung, bessere Workflow-Kontrolle, stärkere Sicherheit und produktionsbereite KI nachzuweisen, anstatt nur kostengünstige Arbeitskräfte anzubieten.

Welche Endnutzergruppe bietet die stärksten Wachstumsaussichten?

Öffentliche Zahler zeigen das schnellste Endnutzerwachstum mit einer CAGR von 9,07 % bis 2031, da Staaten und öffentliche Programme in Anspruchssysteme, Compliance-Workflows und digitale Verwaltungsunterstützung investieren.

Seite zuletzt aktualisiert am: