Marktgröße und Marktanteil für Integrität von Gesundheitszahlungen

Marktübersicht

| Studienzeitraum | 2023 - 2031 |

|---|---|

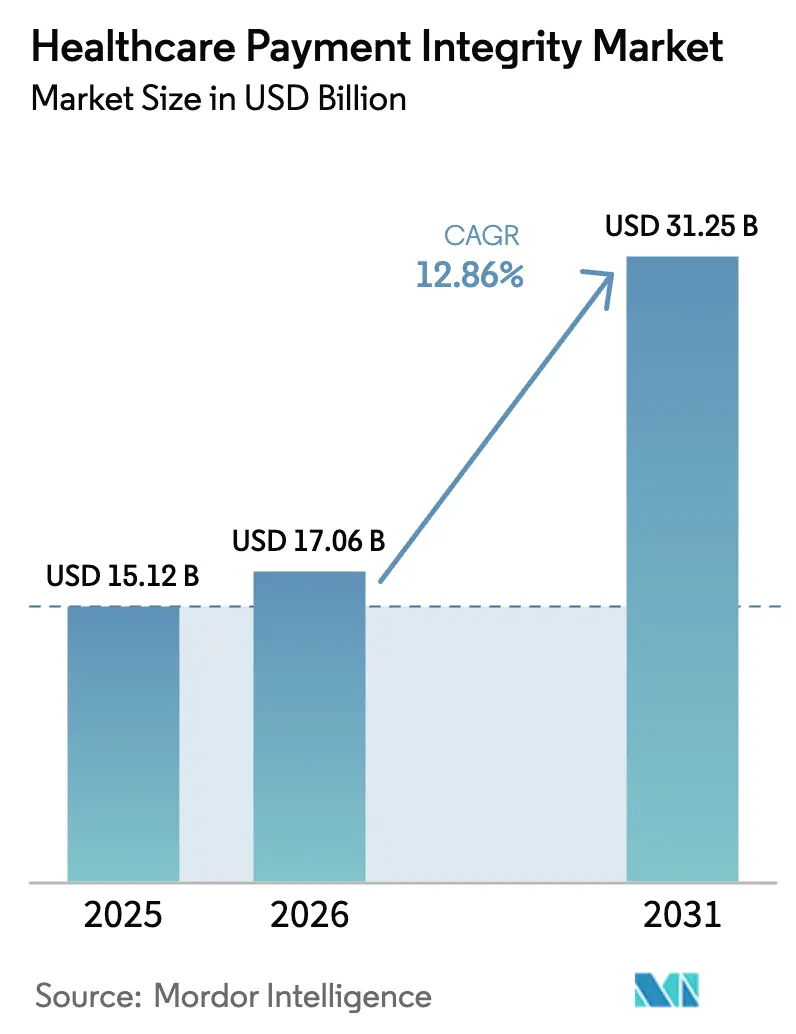

| Marktgröße (2026) | 17.06 Milliarden US-Dollar |

| Marktgröße (2031) | 31.25 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.86% CAGR |

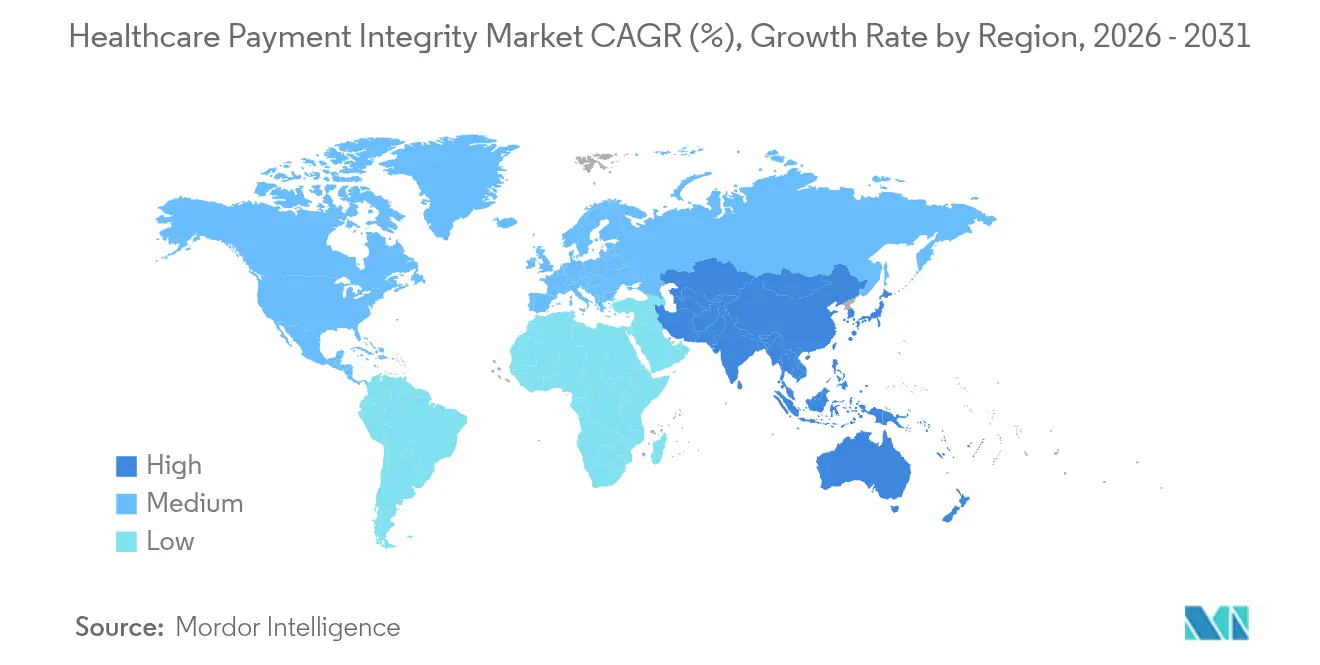

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

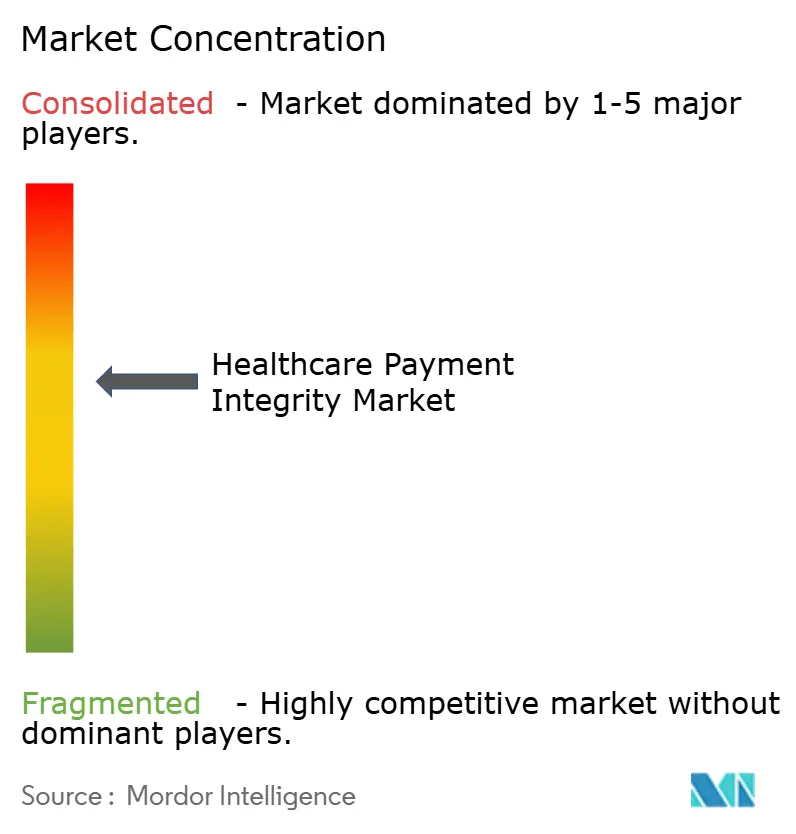

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Integrität von Gesundheitszahlungen von Mordor Intelligence

Die Marktgröße für Integrität von Gesundheitszahlungen wurde im Jahr 2025 auf USD 15,12 Milliarden geschätzt und soll von USD 17,06 Milliarden im Jahr 2026 auf USD 31,25 Milliarden bis 2031 wachsen, bei einer CAGR von 12,86 % während des Prognosezeitraums (2026–2031). Strengere regulatorische Aufsicht, verschwenderische Ausgaben, die nach wie vor einer Fehlerquote bei Ansprüchen von 6,26 % entsprechen, und die zunehmende Nutzung von KI zur Erkennung von Umsatzverlusten halten den Markt für Integrität von Gesundheitszahlungen auf einem steilen Wachstumskurs. Die Cloud-basierte Bereitstellung, die bereits mehr als 60 % der Ansprüche verarbeitet, ermöglicht es Krankenversicherungen, kostspielige Großrechner abzulösen, die jährliche Verwaltungskosten von USD 20 Milliarden verursachen. Leistungserbringer kaufen weiterhin Instrumente zur Zahlungsintegrität, um die Margen zu verbessern, doch Regierungen sind nun die schnellsten Anwender, da Medicare- und Medicaid-Programme einem wachsenden Betrugsrisiko ausgesetzt sind[1]Zentren für Medicare- und Medicaid-Dienste, "Aktualisierungen zur Zahlungsintegrität 2025," cms.gov. Zusammen verlagern diese Kräfte die Diskussion von optionaler Kostendämpfung hin zu unverzichtbarer Infrastruktur für Zahlungsgenauigkeit, die die Zahlungsfähigkeit der Kostenträger sichert und das Vertrauen der Mitglieder schützt.

Wichtigste Erkenntnisse des Berichts

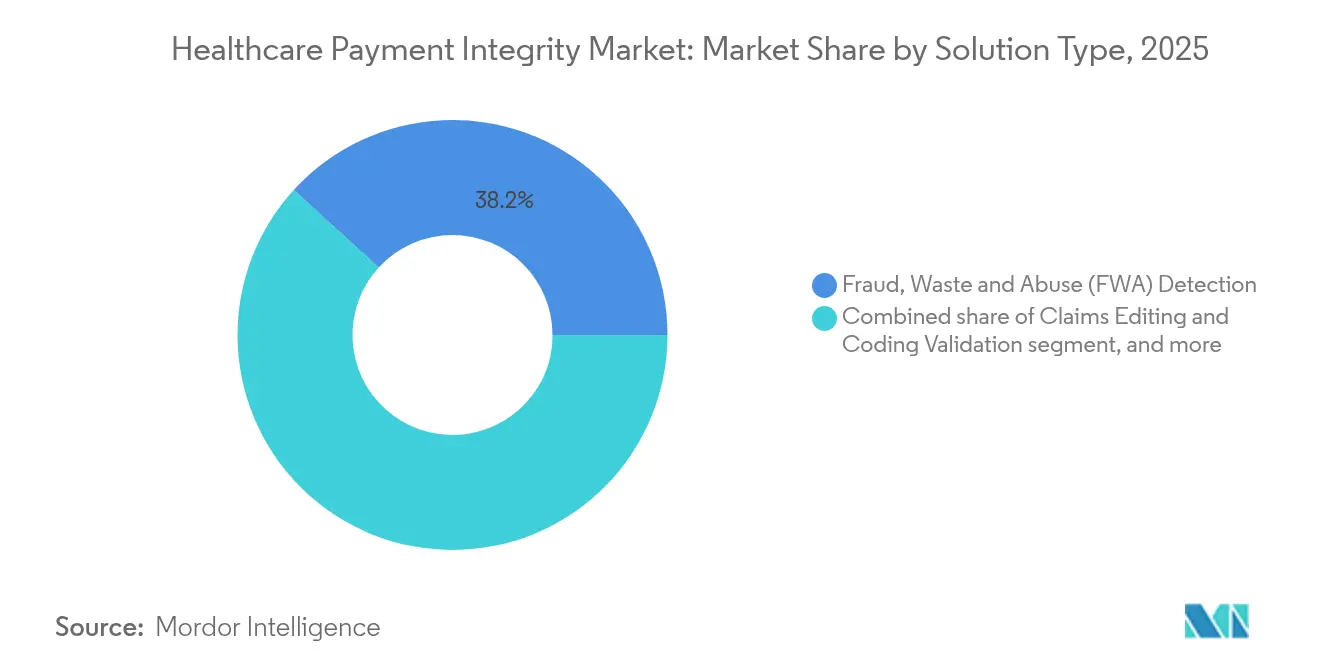

- Nach Lösungstyp führte die Erkennung von Betrug, Verschwendung und Missbrauch mit einem Marktanteil von 38,22 % im Markt für Integrität von Gesundheitszahlungen im Jahr 2025, während Lösungen zur Zahlungsgenauigkeit und Rückforderung von Unterzahlungen bis 2031 voraussichtlich mit einer CAGR von 15,42 % wachsen werden.

- Nach Servicephase erfasste die Überprüfung vor der Zahlung im Jahr 2025 einen Anteil von 42,78 % an der Marktgröße für Integrität von Gesundheitszahlungen, doch die kontinuierliche gleichzeitige Überprüfung weist bis 2031 mit 15,88 % die schnellste Wachstumsdynamik auf.

- Nach Komponente erwirtschafteten Softwareplattformen im Jahr 2025 55,12 % des Umsatzes nach Komponente, doch Dienstleistungen – von der Beratung bis zum vollständigen Geschäftsprozess-Outsourcing – sollen mit einer CAGR von 15,95 % wachsen.

- Nach Anspruchstyp erwirtschafteten medizinische Ansprüche im Jahr 2025 54,01 % des Umsatzes, doch Zahn- und Sehkrafteinreichungen weisen mit 14,09 % die höchste CAGR auf.

- Nach Bereitstellungsmodell verarbeiteten Cloud-Plattformen im Jahr 2025 61,87 % der Transaktionen und sollen mit einer CAGR von 15,51 % wachsen.

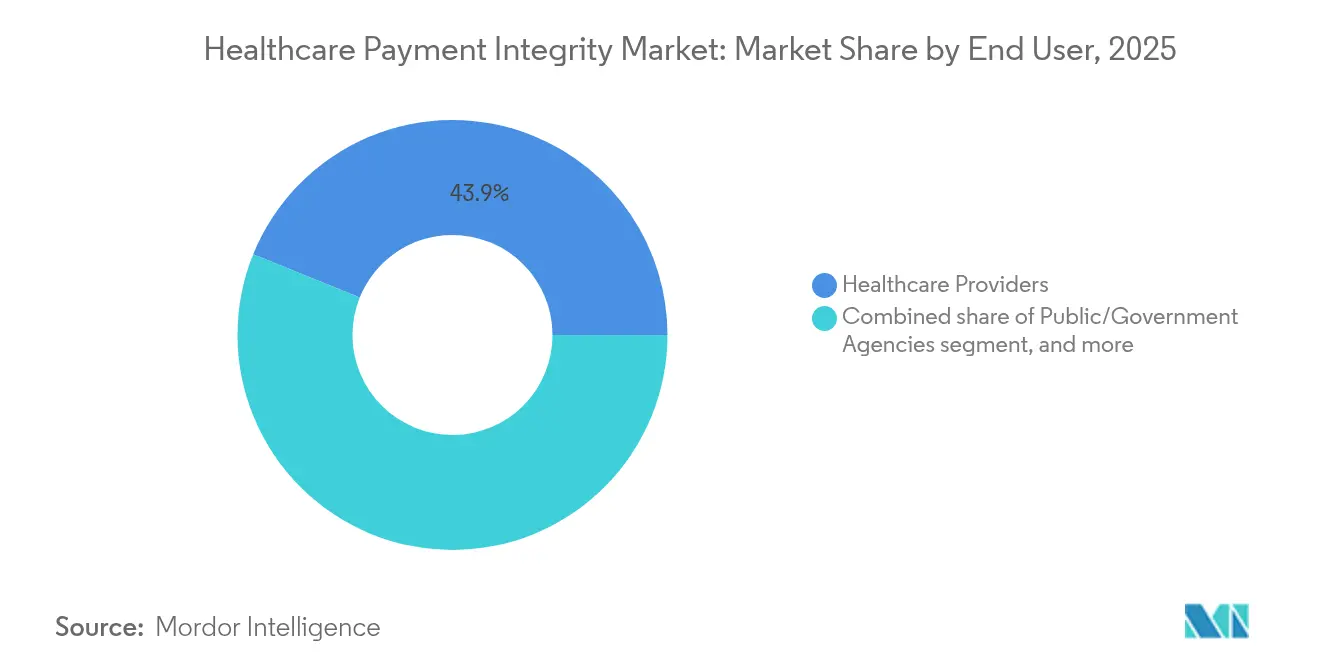

- Nach Endnutzer hielten Leistungserbringer im Jahr 2025 43,88 % des Umsatzes, während öffentliche Behörden bis 2031 voraussichtlich jährlich um 16,52 % wachsen werden.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 42,10 %, während der asiatisch-pazifische Raum bis 2031 auf eine CAGR von 14,12 % zusteuert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Integrität von Gesundheitszahlungen

Analyse der Auswirkungen von Treibern*

| Treiber | Auswirkung (%) auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Eskalation von Verschwendung bei Gesundheitsausgaben | +3.2% | Global, am stärksten in Nordamerika | Mittelfristig (2–4 Jahre) |

| Regulatorischer Schwerpunkt auf Zahlungsgenauigkeit | +2.8% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Übergang zu wertbasierten Versorgungsmodellen | +2.1% | Nordamerika als Kern, Ausweitung auf Europa | Langfristig (≥ 4 Jahre) |

| Verbreitung fortschrittlicher Analytik und KI | +2.5% | Global, angeführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Einführung von Cloud- und Software-als-Dienst-Bereitstellungsmodellen | +1.8% | Global, schnellste Einführung im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Zunehmende Häufigkeit von Betrug und Missbrauch im Gesundheitswesen | +1.9% | Global, wachsender Fokus im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Eskalation von Verschwendung bei Gesundheitsausgaben

Die Gesundheitsausgaben der Vereinigten Staaten sollen bis 2031 USD 7,2 Billionen erreichen, doch die Fehlerquote bei Ansprüchen stagniert weiterhin bei 6,26 %. Krankenversicherungen, die integrierte Plattformen zur Zahlungsgenauigkeit einsetzen, erholen routinemäßig 3–7 % der Gesamtausgaben, die Einzellösungen entgehen. Verschwendung gefährdet nun die Erschwinglichkeit von Prämien und zwingt Kostenträger, Plattformen zu bevorzugen, die Kontrollen vor, während und nach der Zahlung zusammenführen. Automatisierung verdrängt die manuelle Überprüfung, senkt Verwaltungskosten und beschleunigt Erkennungszyklen von Wochen auf Sekunden. Da Versicherungsträger Einsparungen quantifizieren, verlagern sich Budgets für Zahlungsintegrität von diskretionären Posten hin zu zentralen Kapitalallokationen. Die Marktakzeptanz weitet sich daher auf kleine regionale Krankenversicherungen aus, denen bisher interne Analysekapazitäten fehlten.

Regulatorischer Schwerpunkt auf Zahlungsgenauigkeit

Die Zentren für Medicare und Medicaid-Dienste haben 2025 Betrugsvorbeugungsprüfungen ausgeweitet und die Strafen für systematische Über- oder Unterzahlungsfehler erhöht. Nur 64 % der Medicare-Advantage-Mitglieder befinden sich nun in Plänen mit vier Sternen und mehr, ein deutlicher Rückgang gegenüber 2023, was Versicherungsträger dem Risiko von Mitgliederverlusten aussetzt, sofern die Integritätswerte nicht verbessert werden. Das US-Justizministerium hat Maßnahmen nach dem Gesetz über falsche Ansprüche verstärkt und veranlasst Krankenversicherungen, proaktive Analysen bei Compliance-Prüfungen vorzuzeigen. Europa spiegelt diese Haltung wider: Nationale Gesundheitsfonds in Deutschland und dem Vereinigten Königreich haben 2025 im Rahmen der Modernisierung elektronischer Ansprüche Echtzeit-Betrugskontrollen angeordnet. Strengere Durchsetzung beschleunigt das Outsourcing an Drittanbieter-Spezialisten, die geprüfte Arbeitsabläufe in weniger als sechs Monaten einbetten können. Kleinere Krankenversicherungen mit geringen Kapitalpuffern betrachten regulatorische Bußgelder als existenzielle Bedrohung, was die Einführung schlüsselfertiger Software-als-Dienst-Plattformen beschleunigt.

Übergang zu wertbasierten Versorgungsmodellen

Ergebnisbasierte Verträge machten 2025 mehr als 40 % der Ausgaben kommerzieller US-Kostenträger aus, und jede Vereinbarung erfordert Wachsamkeit hinsichtlich Kosten und Qualität[2]Lyric, "Wertbasierte Versorgungszahlungen erfordern integrierte Analytik," lyric.ai. Zahlungsintegritätssysteme verarbeiten nun klinische Ergebnismetriken zusammen mit Abrechnungsdaten, sodass Versicherungsträger nicht konforme Episoden vor der Abrechnung kennzeichnen können. Zelis führte netzwerkinterne Preismodelle ein, die Risikoverteilungsverträge simulieren und Tarife in Echtzeit neu kalibrieren. Die Fähigkeit zur gleichzeitigen Überprüfung wird entscheidend; sie verfolgt sich entwickelnde Risikobewertungen während einer Versorgungsepisode, anstatt rückwirkend zu prüfen. Da Leistungserbringer das Risiko für Wiederaufnahmen tragen, gewinnen genaue Berechnungen zur Leistungskoordination an Bedeutung und minimieren Streitigkeiten zwischen mehreren Kostenträgern. Insgesamt erweitert die wertbasierte Versorgung den Umfang der Zahlungsintegrität weit über klassische Betrugsszenarien hinaus in die Vertragsmodellierung und Leistungsabrechnung.

Verbreitung fortschrittlicher Analytik und KI

Generative KI reduziert die Reaktionszeit bei der Anspruchsabrechnung nun auf unter 200 Millisekunden, sodass Versicherungsträger verdächtige Zahlungen stoppen können, bevor Mittel das Treuhandkonto verlassen. EXL hat ein gesundheitsspezifisches großes Sprachmodell trainiert, das die Erkennungsgenauigkeit gegenüber generischer handelsüblicher KI um 30 % steigert. Anbieter integrieren Verarbeitung natürlicher Sprache, um klinische Notizen zu analysieren und Erkenntnisse zu erschließen, die in Standardantragsformularen nicht verfügbar sind. Arbeitgeber, die selbstfinanzierte Versicherungen erwerben, verlangen zunehmend KI-verifizierte Zahlungsgenauigkeit als Teil von Verwaltungsdienstleistungsvereinbarungen. Das daraus resultierende Wettrüsten begünstigt Anbieter mit proprietären Datensätzen und Modelltrainings-Pipelines, die Rückkopplungsschleifen für falsch-positive Ergebnisse verkürzen. Schnelle KI-Fortschritte erzwingen auch neue Governance-Strukturen, da Vorstände algorithmische Verzerrungen und Modellabweichungen genau prüfen.

Analyse der Auswirkungen von Hemmnissen*

| Analyse der Auswirkungen von Hemmnissen | (~) Auswirkung (%) auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte IT-Ökosysteme im Gesundheitswesen | -1.8% | Global, am ausgeprägtesten in Nordamerika | Mittelfristig (2–4 Jahre) |

| Hohe anfängliche Implementierungskosten | -1.2% | Global, größte Auswirkung in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Datenschutz- und Sicherheitsbedenken | -0.9% | Europa und Nordamerika, globale Ausbreitung | Langfristig (≥ 4 Jahre) |

| Mangel an qualifizierten Analysefachkräften | -1.1% | Global, besonders akut im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte IT-Ökosysteme im Gesundheitswesen

US-amerikanische Kostenträger- und Leistungserbringerorganisationen betreiben häufig Dutzende von Legacy-Kernsystemen, von denen viele auf Großrechnern aus den 1980er Jahren basieren, denen moderne Programmierschnittstellen fehlen. Ländliche Krankenhäuser, von denen 46 % in finanzieller Not operieren, können keine umfassenden Upgrades finanzieren, was Integrationslücken schafft, die die Reichweite der Analytik einschränken. Anbieter müssen mehrere Konnektoren für denselben Arbeitsablauf schreiben, was Implementierungsgebühren und Zeitpläne aufbläht. Die Datenqualität leidet, wenn wichtige Berechtigungs- und klinische Datenfeeds isoliert bleiben, was die Modellpräzision verringert. Interoperabilitätsmandate wie die auf FHIR basierende Regel des Nationalen Koordinators für Gesundheitsinformationstechnologie helfen, doch Compliance-Kosten belasten kleine Einrichtungen. Der Markt für Integrität von Gesundheitszahlungen wächst daher am schnellsten dort, wo Programme zur Modernisierung der Gesundheits-IT bereits Datenpipelines standardisiert haben.

Hohe anfängliche Implementierungskosten

Eine umfassende unternehmensweite Plattform kann für einen mittelgroßen Versicherungsträger im ersten Jahr Ausgaben von über USD 10 Millionen übersteigen, einschließlich Software, Migration, Schulung und Änderungsmanagement. Viele Krankenversicherungen sehen eine vollständige Amortisation erst nach 24–36 Monaten, was den Cashflow belastet. Kapitalbeschränkungen sind in Schwellenländern akut, wo die Prämieneinnahmen pro Mitglied geringer sind; lokale Versicherungsträger verschieben die Einführung häufig oder entscheiden sich für Module mit begrenztem Umfang. Professionelle Dienstleistungen können 30–40 % des gesamten Projektbudgets ausmachen, da jeder Kunde einzigartige Leistungsdesigns und Anbieterverträge hat. Managed-Services-Abonnementmodelle gewinnen an Bedeutung, da sie Versicherungsträgern ermöglichen, Kosten monatlich zu verbuchen und hohe Investitionsausgaben zu vermeiden. Anbieter, die klare Rendite-Dashboards und risikogeteilte Gebührenstrukturen entwickeln, mildern die Hürde, doch der Gesamteffekt bremst das inkrementelle Marktwachstum weiterhin.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösungstyp: Strategische Verlagerung von der Betrugserkennung zur Umsatzsicherung

Module zur Erkennung von Betrug, Verschwendung und Missbrauch kontrollierten 38,22 % des Umsatzes im Jahr 2025 und verdeutlichen die historische Ausrichtung des Marktes für Integrität von Gesundheitszahlungen auf reaktive Betrugsverfolgung. Doch Plattformen zur Zahlungsgenauigkeit und Rückforderung von Unterzahlungen sollen nun jährlich um 15,42 % wachsen – das schnellste Tempo unter den Lösungslinien –, da Führungskräfte erkennen, dass chronische Unterpreisgestaltung die erkannten Betrugsverluste häufig übersteigt. Krankenversicherungen, die automatisierte Neupreisgestaltungssysteme einsetzen, haben berichtet, innerhalb von sechs Monaten nach der Einführung eine Zahlungsabweichung von 10 % aufgedeckt zu haben, was das latente Rückforderungspotenzial unterstreicht. Im Jahr 2025 stärkten Anbieter Bibliotheken mit Referenzpreisdaten, um Abrechnungszyklen bei Unterzahlungen zu verkürzen. Unter den aufkommenden Modulen zieht die Echtzeit-Überprüfung der klinischen Angemessenheit die Aufmerksamkeit der Kostenträger auf sich, da sie medizinische Notwendigkeitslogik mit finanziellen Bearbeitungsregeln in einem einzigen Durchlauf verbindet. Einzellösungen riskieren eine Marginalisierung, da Käufer auf einheitliche Plattformen bestehen, die Betrug, Verschwendung und Missbrauch, Preisgenauigkeit, Leistungskoordination und Vertragsmodellierung abdecken. Integrationstiefe und Modellerklärbarkeit ersetzen daher das Regelvolumen als primäre Auswahlkriterien.

Der Schwung bei der Zahlungsgenauigkeit spiegelt auch zunehmende Rechtsstreitigkeiten über Überraschungsabrechnungen wider. Krankenversicherungen testen nun Algorithmen anhand von Benchmarks für saubere Ansprüche, um regulatorische Strafen zu vermeiden. Anbieter kooperieren mit Clearinghäusern, um Rückvergütungsdaten zu erfassen und Heuristiken für Unterzahlungen zu verfeinern. Die Wettbewerbspositionierung hängt von der Pflege proprietärer Tariftabellen und der Transparenz von Prüfpfaden ab, die in Schiedsverfahren standhalten können. Der Markt für Integrität von Gesundheitszahlungen migriert daher hin zu End-to-End-Umsatzintegritätssuiten, die in der Lage sind, unstrukturierte Notizen aus elektronischen Patientenakten, Anbieterverträge und Mitgliederleistungen nahezu in Echtzeit zu verarbeiten, um sowohl Preis als auch klinische Korrektheit vor der Auszahlung zu zertifizieren.

Nach Servicephase: Vorgelagerte Intervention gewinnt an Bedeutung

Die Überprüfung vor der Zahlung erfasste im Jahr 2025 noch 42,78 % der Ausgaben und unterstreicht die Präferenz der Versicherungsträger, fehlerhafte Ansprüche zu blockieren, bevor sie in die Bücher eingehen. Die kontinuierliche gleichzeitige Überprüfung zeigt jedoch eine CAGR von 15,88 % bis 2031 – den schnellsten Kurs im Markt für Integrität von Gesundheitszahlungen –, da die Echtzeit-Bearbeitung doppelte Einsparungen erzeugt: Vermeidung von Überzahlungen und Verhinderung kostspieliger Anbietereinsprüche. Echtzeit-Systeme liefern Reaktionen in unter einer Sekunde und ermöglichen Feedback auf Einreichungsebene, das Ablehnungen reduziert, ohne den Cashflow der Anbieter zu verlangsamen. Die gleichzeitige Überprüfung stattet Krankenversicherungen auch aus, Qualitätsmetriken für wertbasierte Verträge zu überwachen und sowohl klinische als auch finanzielle Compliance in einem Arbeitsablauf zu integrieren.

Nachzahlungsprüfungen behalten eine Rolle bei hochpreisigen komplexen Fällen, doch ihr Anteil schrumpft, da schnellere vorgelagerte Fähigkeiten reifen. Anbieter liefern nun dynamische Regeln, die je nach Anspruchskomplexität zwischen Vor-Zahlungs- und gleichzeitigen Modi wechseln. Kostenträger mit geschlossenen Ökosystemen leiten verdächtige hochpreisige Arzneimittel zur Live-Validierung an klinische Pharmazeuten weiter und reduzieren Überzahlungen in der Spezialpharmakologie. Gesundheitssysteme, die an Abwärtsrisiko-Zahlungsmodellen beteiligt sind, setzen dieselben Werkzeuge ein, um dünne Margen zu schützen, indem sie Unterzulassungen der Kostenträger nahezu in Echtzeit erkennen. Mit zunehmender Reife der Kunden wird die Wahl der Servicephase weniger binär; führende Plattformen weisen jeden Anspruch dynamisch der kostengünstigsten Überprüfungsstufe zu, die dennoch Genauigkeit gewährleistet.

Nach Bereitstellungsmodell: Cloud-Plattformen unterstützen die Modernisierung

Die Cloud-Bereitstellung erzielte 2025 61,87 % des Umsatzes und wächst jährlich um 15,51 %, was ihre Rolle als Standardarchitektur für den Markt für Integrität von Gesundheitszahlungen festigt. Krankenversicherungen, die lokale Abrechnungssysteme ablösen, berichten von Betriebskostensenkungen von 20–30 % innerhalb von zwei Jahren, angetrieben durch elastisches Computing und zentralisiertes Patch-Management. Cloud beschleunigt auch die Veröffentlichungszyklen der Anbieter und ermöglicht es Versicherungsträgern, wöchentliche Modellaktualisierungen statt vierteljährlicher Installationen zu nutzen. Die Notfallwiederherstellungsposition verbessert sich, da Multi-Zonen-Replikation nativ verfügbar ist.

Auch der regulatorische Schwung begünstigt die Cloud: Die Interoperabilitätsregel der Zentren für Medicare und Medicaid-Dienste von 2025 setzt API-basierte Datenliquidität voraus, die auf einem Software-als-Dienst-Backbone weit einfacher zu implementieren ist. Große integrierte Versorgungsnetzwerke mit etablierten Rechenzentren behalten Nischen-Module vor Ort, oft für hochsensible Ansprüche im Bereich psychische Gesundheit. Hybridarchitekturen entstehen, bei denen anonymisierte Ansprüche auf öffentliche Cloud-Analyseebenen treffen, während Mitgliederidentifikatoren in privaten Enklaven verbleiben. Mandantenfähige Software-als-Dienst-Lösungen ziehen regionale Versicherer an, denen IT-Personal fehlt, und ermöglichen ihnen den Zugang zur gleichen Betrugserkennungsmaschine wie globale Kostenträger zu nutzungsbasierten Gebühren. Beschaffungsteams schreiben nun FedRAMP- oder ISO-27001-Zertifizierungen vor und verlangen Servicevereinbarungen ohne Ausfallzeiten, was die Sicherheitsposition zu einem Wettbewerbsmerkmal unter Cloud-Anbietern macht.

Nach Endnutzer: Leistungserbringer stabil, Regierungen beschleunigen

Leistungserbringer hielten 43,88 % der Ausgaben im Jahr 2025, da Krankenhausabteilungen für den Umsatzzyklus zunehmend auf beiden Seiten der Transaktion sitzen, da das Kopfpauschalen-Risiko wächst. Interne Rückforderungseinheiten setzen Unterzahlungsanalytik ein, um Kostenträger-Fehlbeträge aufzudecken, die durchschnittlich 2–3 % des Nettoumsatzes ausmachen. Gleichzeitig zeigen Regierungsbehörden den stärksten Anstieg mit einer CAGR von 16,52 %, die alle privaten Segmente übertrifft. Die Zentren für Medicare und Medicaid-Dienste haben ihr Budget für das Betrugsvorbeugungssystem zum fünften aufeinanderfolgenden Jahr aufgestockt und Pilotprojekte gestartet, die KI mit Voranspruchsprüfungen verbinden. Aufkommende nationale Programme wie Indonesiens JKN und Indiens Ayushman Bharat folgen diesem Beispiel und schreiben mehrjährige Cloud-Verträge für landesweite Zahlungsintegritätszentren aus.

Private Versicherer setzen ihre stetige Beschaffung fort, unter dem Druck von Arbeitgeberclients, die nachweisbare Einsparungen fordern. Drittanbieter-Administratoren und Apotheken-Leistungsmanager erweitern ihre Werkzeugsets, um bei Gebührendruck relevant zu bleiben. Leistungserbringer, die Integritätssoftware kaufen, zielen hauptsächlich auf die Vermeidung von Ablehnungen statt auf Betrug, Verschwendung und Missbrauch und integrieren Anspruchsprüfer direkt in den Arbeitsablauf elektronischer Patientenakten, sodass Kodierer vor der Einreichung Bearbeitungshinweise erhalten. Der boomende Appetit des öffentlichen Sektors signalisiert jedoch eine tiefgreifende Marktverschiebung; Anbieter, die bisher hauptsächlich an kommerzielle Versicherungsträger vermarktet haben, müssen nun Beschaffungsregeln des öffentlichen Sektors, Lokalisierung und Datensouveränitätsbeschränkungen berücksichtigen.

Nach Komponente: Dienstleistungsschicht skaliert mit Komplexität

Softwareplattformen erwirtschafteten 55,12 % des Umsatzes im Jahr 2025 und bestätigen, dass konfigurierbarer Code der Eckpfeiler des Marktes für Integrität von Gesundheitszahlungen bleibt. Doch Dienstleistungen – von der Beratung bis zum vollständigen Geschäftsprozess-Outsourcing – sollen jährlich um 15,95 % wachsen – der schnellste Komponentenanstieg. EXL verzeichnete beispielsweise im ersten Quartal 2025 ein Wachstum im Gesundheitssegment von 24,7 %, angetrieben durch Managed-Service-Verträge, die Analysten neben Kundenteams einbetten. Komplexität treibt den Anstieg an: Der Einsatz von KI-Modellen erfordert laufende Abstimmung, Referenzdatenpflege und Compliance-Überwachung, die viele Kostenträger intern nicht besetzen können.

Dienstleistungsanbieter bündeln ergebnisbasierte Preisgestaltung, bei der Gebühren von verifizierten Einsparungen statt vom Aufwand abhängen, was Anreize angleicht und Einführungskosten glättet. Beratungsabteilungen leiten die Vertragsmodellierung für wertbasierte Versorgung, kartieren Datenfeeds in FHIR-Frameworks und schulen Kundenmitarbeiter. Geschäftsprozess-Outsourcing-Einheiten übernehmen häufig vorübergehend Legacy-Großrechnerprozesse, während die Cloud-Umstellung voranschreitet, um die Cashflow-Kontinuität zu gewährleisten. Im Prognosezeitraum riskieren Plattformanbieter, die Technologie nicht mit robusten Dienstleistungsangeboten verbinden können, Marktanteile an Integratoren zu verlieren, die eine schlüsselfertige operative Transformation liefern können. Folglich werden grenzüberschreitende Lieferzentren und automatisierungsbasierte Methoden zu entscheidenden Skalierungshebeln in einem ansonsten personalintensiven Umsatzstrom.

Nach Anspruchstyp: Ausweitung der Aufsicht über ergänzende Leistungen

Medizinische Ansprüche erwirtschafteten im Jahr 2025 noch 54,01 % der Ausgaben, doch Zahn- und Sehkrafteinreichungen weisen mit 14,09 % die höchste CAGR auf, da Arbeitgeber inmitten von Talentbindungskämpfen ergänzende Leistungen ausweiten. Betrugsnetzwerke sind in die Hochstufung kieferorthopädischer Leistungen und die Bündelung von Kataraktoperationen migriert – Bereiche, die früher wenig geprüft wurden. Krankenversicherungen kalibrieren daher KI-Modelle neu, um neue CDT- und V-Codes einzubeziehen und die Erkennungsgenauigkeit für falsch abgerechnete elektive Eingriffe zu erhöhen. Ansprüche für Spezialpharmakologie wachsen stetig, angetrieben durch Gentherapie-Einführungen mit Preisschildern von bis zu USD 2 Millionen pro Dosis; Kostenträger benötigen Verifizierungen in unter einer Sekunde anhand indikationsspezifischer Vorautorisierungsdaten. Ansprüche für langlebige medizinische Geräte und häusliche Gesundheitsversorgung ziehen Aufmerksamkeit auf sich, da die wertbasierte Versorgung sich auf postakute Umgebungen ausweitet und eine Validierung des Leistungsorts erfordert, um doppelte Abrechnung zu verhindern. Der Markt für Integrität von Gesundheitszahlungen passt sich an, indem er modulare Anspruchstyp-Bibliotheken anbietet, sodass Kostenträger neue Bearbeitungspakete einwechseln können, wenn sich das Leistungsdesign weiterentwickelt, ohne mehrmonatige Veröffentlichungszyklen.

Geografische Analyse

Nordamerika behielt 42,10 % des Umsatzes im Jahr 2025, da die Vereinigten Staaten eine Mehrkosten-Träger-Landschaft mit starker regulatorischer Kontrolle und hohen Betrugsverlusten betreiben. Medicaid-Behörden in mindestens 35 Bundesstaaten haben 2025 KI-Pilotprojekte ausgeweitet und einen Trichter kleiner, aber schnell skalierender Verträge geschaffen. Kanadas Provinzversicherer haben Abrechnungsplattformen auf Cloud-Software-als-Dienst aktualisiert, ein Schritt, der bis 2027 voraussichtlich die Verarbeitungskosten um 15 % senken wird. Mexiko hat Interoperabilitätsrichtlinien im Rahmen seines Allgemeinen Gesundheitsgesetzes vorangetrieben und Ausschreibungsmöglichkeiten für lateinamerikanisch ausgerichtete Anbieter mit spanischsprachiger Analytik eröffnet.

Europa bildete den zweitgrößten Block, unterstützt durch beschleunigte E-Health-Finanzierung aus der Aufbau- und Resilienzfazilität der Europäischen Union. Deutschland aktivierte im Januar 2025 obligatorische E-Rechnungsregeln für gesetzliche Versicherer und veranlasste Versicherungsträger, Echtzeit-Betrugsscoring zu integrieren. Die NHS Business Services Authority des Vereinigten Königreichs weitete ihren KI-Piloten für Zahnansprüche nach frühen Phasen, die in sechs Monaten GBP 78 Millionen zurückgewannen, landesweit aus und demonstrierte damit den Return on Investment gegenüber skeptischen Stakeholdern. Die Einhaltung der Datenschutz-Grundverordnung bleibt nicht verhandelbar, sodass europäische Käufer Anbieter bevorzugen, die regionale Rechenzentren und von der Agentur der Europäischen Union für Cybersicherheit genehmigte Verschlüsselung im Ruhezustand anbieten.

Der asiatisch-pazifische Raum ist der Wachstumshotspot im Markt für Integrität von Gesundheitszahlungen mit einer prognostizierten CAGR von 14,12 % bis 2031. Indonesiens JKN-Programm, das 93 % der Bürger abdeckt, meldete 2025 Anspruchseinreichungen von über 1,4 Milliarden – Volumina, die manuell nicht zu kontrollieren sind. Indiens digitale Mission Ayushman Bharat hat in fünf Pilotstaaten eine blockchain-basierte Anspruchsverfolgung eingeführt, eine Vorlage für den nationalen Rollout. Chinas Nationale Gesundheitssicherheitsverwaltung hat KI-gestützte Prüfungen für hochpreisige Onkologiemedikamente vorgeschrieben, während Japans Sozialversicherungsagentur eine Ausschreibung für gleichzeitige Überprüfungs-Software-als-Dienst beschleunigt hat, um Überzahlungen in der Altenpflege zu reduzieren. Australien und Südkorea, bereits digital reif, erkunden nun generative KI zur Analyse von Freitext-Klinikdokumenten auf Angemessenheitshinweise. Mehrsprachige Verarbeitung natürlicher Sprache, lokales regulatorisches Hosting und lokale Implementierungspartner werden zu unverzichtbaren Merkmalen für Anbieter, die eine Expansion im asiatisch-pazifischen Raum anstreben.

Wettbewerbslandschaft

Strategische Akquisitionen gestalten das Feld weiterhin um. UnitedHealth Groups Kauf von Equian für USD 3,2 Milliarden stärkte die Analysetiefe und Cross-Selling-Stärke von Optum. Mubadalas Eigenkapitalinvestition Ende 2024 in Zelis finanziert KI-Forschung und -Entwicklung und erweitert die globale Reichweite, was das Anlegervertrauen in skalierbare Zahlungsintegritätsnetzwerke unterstreicht[3]Zelis, "Mubadala-Investitionsankündigung," zelis.com. Eine moderate Konzentration herrscht vor, da eine Handvoll führender Akteure Breite in Analytik, Netzwerkpreisgestaltung und Anbieter-Engagement-Portalen aufweist, während Dutzende von Nischenanbietern in spezialisierten Bereichen wie Zahn- oder Apotheken-Bearbeitung weiterhin florieren.

Technologie ist der primäre Differenzierungsfaktor. EXLs domänentrainiertes Sprachmodell hob die Reduzierung falsch-positiver Ergebnisse auf 30 % an, verringerte die Arbeitslast der Sachbearbeiter und schuf einen verteidigbaren Wettbewerbsvorteil. Health at Scale rühmt sich einer Reaktionszeit von unter 200 Millisekunden, die eine Vorautorisierungsablehnung vor der Anspruchsentstehung ermöglicht. Anomaly und ähnliche Start-ups konzentrieren sich auf selbstfinanzierte Arbeitgeberpläne und nutzen moderne datenwissenschaftliche Stacks ohne Legacy-Ballast.

Partnerschaften ergänzen Produktlücken. Zelis hat sich 2025 mit Availity zusammengetan, um das Routing von Anspruchsanhängen zu optimieren und Zahlungsintegrität mit dem Anbieter-Workflow zu verbinden, um Wiedereinreichungszyklen zu verkürzen. Clearinghaus-Integrationen versorgen Anbieter mit umfangreichen Rückvergütungs- und Berechtigungsdaten und verbessern Modellmerkmale. Weißraum-Chancen bestehen bei Echtzeit-Gleichzeitigkeitsbearbeitungen für psychische Gesundheits-Telebesuche und der Validierung von Risikoanpassungsbewertungen – Bereiche, die von aktuellen Regelbibliotheken unterversorgt sind. Anbieter, die harte Dollareinsparungen quantifizieren und prüfungsverifizierte Fallstudien veröffentlichen, gewinnen längere Verträge und schützen ihren Anteil vor eindringenden Fintech-Akteuren.

Branchenführer im Markt für Integrität von Gesundheitszahlungen

Cotiviti

Optum

Conduent

SAS Institute

Zelis

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Red Sky Health stellte Daniel vor, eine KI-Plattform, die Anspruchsfehler in Echtzeit kennzeichnet und korrigiert und auf die jährliche Ablehnungslast von USD 262 Milliarden abzielt.

- Juni 2025: Amperos Health führte seinen multimodalen Begründungs-KI-Abrechner ein, um Ablehnungen zu reduzieren und Inkasso zu beschleunigen.

- Februar 2025: EXL Service Holdings meldete einen Gesundheitsumsatz im ersten Quartal von USD 125,6 Millionen, ein Anstieg von 24,7 % im Jahresvergleich, unter Berufung auf höhere Volumina bei der Zahlungsintegrität.

- Dezember 2024: Mubadala Investment Company investierte in Zelis, um die technologische Skalierung und globale Expansion zu beschleunigen.

- Februar 2024: Zelis Payment Integrity erhielt die Auszeichnung „Best in KLAS 2024” für die allgemeine Kundenzufriedenheit.

Globaler Berichtsumfang für den Markt für Integrität von Gesundheitszahlungen

Integrität von Gesundheitszahlungen bezieht sich auf Prozesse, Praktiken und Technologien, die sicherstellen, dass Zahlungen für Gesundheitsdienstleistungen korrekt, konform mit Vorschriften und frei von Betrug oder Missbrauch sind.

Der Markt für Integrität von Gesundheitszahlungen ist nach Lösungstyp, Bereitstellungsmodell, Endnutzer und Geografie segmentiert. Nach Lösungstyp ist der Markt in Betrugserkennung, Anspruchsanalytik, Zahlungsgenauigkeit und andere (Prüfungsmanagement, Kodierungsvalidierung und Optimierung) segmentiert. Nach Bereitstellungsmodell ist der Markt in lokal und Cloud-basiert segmentiert. Nach Endnutzer ist der Markt in Gesundheitskostenträger, Gesundheitsleistungserbringer und Regierungsbehörden segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, asiatisch-pazifischer Raum, Südamerika sowie Naher Osten und Afrika segmentiert. Der Bericht bietet auch Marktgröße und Prognosen für 17 Länder. Für jedes Segment wurden Marktgröße und Prognosen auf der Grundlage des Wertes (USD) erstellt.

| Erkennung von Betrug, Verschwendung und Missbrauch |

| Anspruchsbearbeitung und Kodierungsvalidierung |

| Leistungskoordination |

| Zahlungsgenauigkeit und Rückforderung von Unterzahlungen |

| Sonstige Lösungstypen |

| Integrität vor der Zahlung |

| Integrität nach der Zahlung |

| Kontinuierliche gleichzeitige Überprüfung |

| Software (Plattform und Werkzeuge) |

| Dienstleistungen (Geschäftsprozess-Outsourcing, Beratung, Prüfung) |

| Cloud-basiert |

| Lokal / Private Cloud |

| Private Kostenträger |

| Öffentliche Behörden |

| Gesundheitsleistungserbringer |

| Drittanbieter-Administratoren und Apotheken-Leistungsmanager |

| Medizinisch |

| Apotheke |

| Zahn und Sehkraft |

| Ergänzend (langlebige medizinische Geräte, häusliche Gesundheitsversorgung) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Lösungstyp | Erkennung von Betrug, Verschwendung und Missbrauch | |

| Anspruchsbearbeitung und Kodierungsvalidierung | ||

| Leistungskoordination | ||

| Zahlungsgenauigkeit und Rückforderung von Unterzahlungen | ||

| Sonstige Lösungstypen | ||

| Nach Servicephase | Integrität vor der Zahlung | |

| Integrität nach der Zahlung | ||

| Kontinuierliche gleichzeitige Überprüfung | ||

| Nach Komponente | Software (Plattform und Werkzeuge) | |

| Dienstleistungen (Geschäftsprozess-Outsourcing, Beratung, Prüfung) | ||

| Nach Bereitstellungsmodell | Cloud-basiert | |

| Lokal / Private Cloud | ||

| Nach Endnutzer | Private Kostenträger | |

| Öffentliche Behörden | ||

| Gesundheitsleistungserbringer | ||

| Drittanbieter-Administratoren und Apotheken-Leistungsmanager | ||

| Nach Anspruchstyp | Medizinisch | |

| Apotheke | ||

| Zahn und Sehkraft | ||

| Ergänzend (langlebige medizinische Geräte, häusliche Gesundheitsversorgung) | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Integrität von Gesundheitszahlungen?

Die Marktgröße für Integrität von Gesundheitszahlungen erreichte im Jahr 2026 USD 17,06 Milliarden und ist auf dem Weg, bis 2031 USD 31,25 Milliarden zu erreichen.

Welches Segment wächst am schnellsten?

Lösungen zur Zahlungsgenauigkeit und Rückforderung von Unterzahlungen führen das Wachstum mit einer prognostizierten CAGR von 15,42 % bis 2031 an.

Warum beschleunigen staatliche Kostenträger ihre Investitionen?

Intensivierte regulatorische Prüfungen und wachsendes Betrugsrisiko bei Medicare und Medicaid veranlassen Behörden, Echtzeit-KI-Werkzeuge einzuführen, die die Erkennung verbessern und fehlerhafte Zahlungen reduzieren.

Wie kommt die Cloud-Einführung Programmen zur Zahlungsintegrität zugute?

Cloud-Plattformen senken Betriebskosten um bis zu 30 %, liefern schnelle KI-Aktualisierungen und vereinfachen die Einhaltung von Interoperabilitätsmandaten.

Welche Rolle spielt generative KI bei der Anspruchsgenauigkeit?

Domänentrainierte Sprachmodelle analysieren unstrukturierten klinischen Text und reduzieren falsch-positive Ergebnisse um 30 %, was eine Entscheidungsfindung in unter einer Sekunde ermöglicht, die verdächtige Ansprüche vor der Zahlung blockiert.

Welche Region bietet das höchste Wachstumspotenzial?

Der asiatisch-pazifische Raum führt mit einer prognostizierten CAGR von 14,12 %, da große nationale Versicherungsprogramme Ansprüche digitalisieren und skalierbare, mehrsprachige Integritätslösungen benötigen.

Seite zuletzt aktualisiert am: