Größe und Marktanteil des US-Dialysezentrenmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 32.21 Milliarden US-Dollar |

| Marktgröße (2026) | 33.81 Milliarden US-Dollar |

| Marktgröße (2031) | 43.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.97% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-Dialysezentrenmarkts durch Mordor Intelligence

Die Größe des US-Dialysezentrenmarkts wird voraussichtlich von USD 32,21 Milliarden im Jahr 2025 und USD 33,81 Milliarden im Jahr 2026 auf USD 43,09 Milliarden bis 2031 anwachsen und dabei zwischen 2026 und 2031 eine CAGR von 4,97 % verzeichnen.

In den Vereinigten Staaten leben über 857.000 Menschen mit einer terminalen Nierenerkrankung, wobei jährlich etwa 135.000 neue Fälle hinzukommen. Aufgrund der begrenzten Verfügbarkeit von Transplantaten sind 68 % dieser Patienten auf chronische Dialyse als Behandlung angewiesen.[1]United States Renal Data System, „2024 Interactive Annual Data Report”, Nationales Institut für Diabetes sowie Verdauungs- und Nierenerkrankungen, niddk.nih.gov Der Dialysezentrenmarkt in den Vereinigten Staaten profitiert von einer stabilen Zahlerstruktur, da Medicare die Mehrheit der Dialysepatienten abdeckt und so eine gleichbleibende Behandlungsnachfrage im ganzen Land gewährleistet. Für das Kalenderjahr 2026 haben die Regulierungsbehörden einen Basissatz des ESRD-Prospective-Payment-Systems von USD 281,06 pro Behandlung vorgeschlagen, was einem Anstieg von USD 7,24 gegenüber 2025 entspricht.[2]Zentren für Medicare- und Medicaid-Dienste, „Vorgeschlagene Regel des Prospective Payment Systems für terminale Nierenerkrankungen (ESRD) für das Kalenderjahr (KJ) 2026, CMS-1830-P”, CMS-Newsroom, cms.gov Diese Anpassung trägt den steigenden Betriebskosten Rechnung, obwohl die Anbieter weiterhin unter Margendruck stehen. Der Markt erlebt einen Wandel in der Versorgungserbringung, mit wachsender Akzeptanz von heimbasierten Programmen, Peritonealdialyse und integrierten Nierenversorgungsverträgen. Diese Trends beeinflussen die Investitionsstrategien der großen Betreiber und schaffen Chancen für gemeindebasierte Modelle.

Wichtigste Erkenntnisse des Berichts

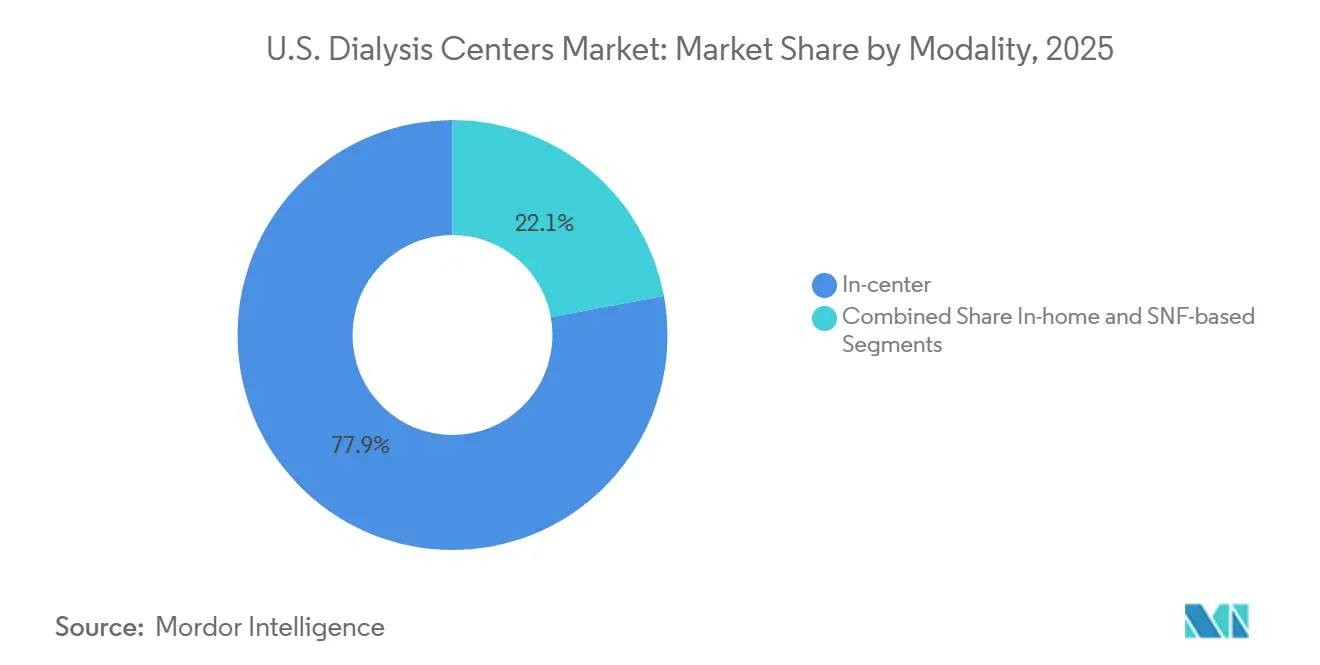

- Nach Modalität hielt die ambulante Zentrumsbehandlung im Jahr 2025 einen Marktanteil von 77,89 % am US-Dialysezentrenmarkt, während die Heimdialyse bis 2031 voraussichtlich mit einer CAGR von 7,00 % wachsen wird.

- Nach Dialyseart entfiel im Jahr 2025 ein Umsatzanteil von 89,40 % auf die Hämodialyse, während die Peritonealdialyse bis 2031 voraussichtlich mit einer CAGR von 6,10 % wachsen wird.

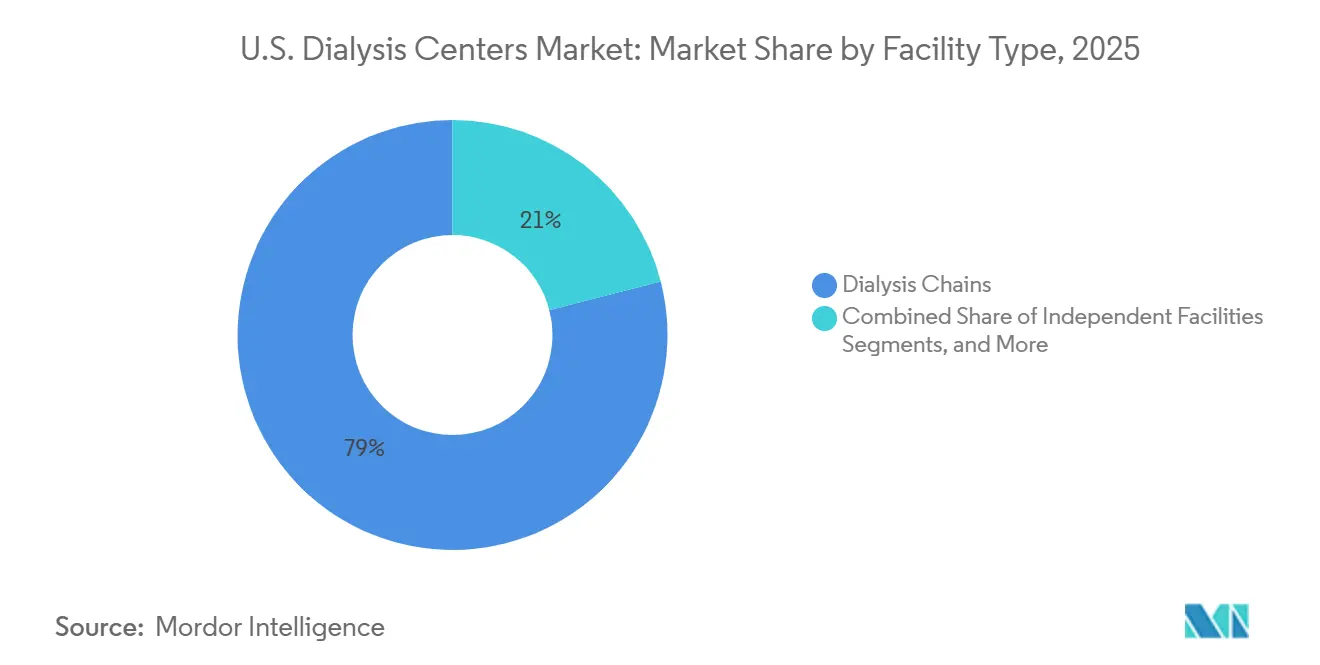

- Nach Einrichtungstyp entfielen im Jahr 2025 78,99 % der Größe des US-Dialysezentrenmarkts auf Dialyseketten, während unabhängige Einrichtungen bis 2031 voraussichtlich mit einer CAGR von 5,90 % wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im US-Dialysezentrenmarkt

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Steigende ESKD-Prävalenz durch Diabetes, Bluthochdruck und andere Ursachen | +0.9% | National, mit konzentrierter Auswirkung im Südosten, Süden und Mittleren Westen | Langfristig (≥ 4 Jahre) |

| Stabile Medicare-finanzierte Behandlungsnachfragebasis | +0.8% | National, über ländliche und städtische ESRD-Einrichtungen hinweg | Mittelfristig (2–4 Jahre) |

| Ausbau der Heimdialyse durch führende Zentrumsbetreiber | +0.6% | National, mit stärkerer Durchdringung im Westen und Nordosten sowie aufkommender Akzeptanz im Südosten | Mittelfristig (2–4 Jahre) |

| Einführung von Medicare Advantage und integrierter Nierenversorgung | +0.5% | National, mit frühen Gewinnen in städtischen, im CKCC eingeschriebenen Märkten | Kurzfristig (≤ 2 Jahre) |

| Einführung der Hochvolumen-Hämodiafiltration in US-Kliniken | +0.4% | Zunächst konzentriert in den Pilotregionen von Fresenius Kidney Care, dann national skalierend | Mittelfristig (2–4 Jahre) |

| Ausweitung der AKI-Heimdialyse-Abrechnung | +0.3% | National, mit schnellerer Akzeptanz in Bundesstaaten mit stärkerer Heimgesundheitsinfrastruktur | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende ESKD-Prävalenz durch Diabetes, Bluthochdruck und verwandte Ursachen

Der Dialysezentrenmarkt der Vereinigten Staaten wächst weiter, angetrieben durch eine wachsende Patientenbasis. Die ESKD-Population ist in den frühen 2020er Jahren stetig gestiegen, wobei Diabetes, Bluthochdruck und chronische Nierenerkrankungen wesentliche Faktoren bleiben. Etwa 37 Millionen Erwachsene in den Vereinigten Staaten, also 1 von 7, leben mit chronischer Nierenerkrankung, wobei viele erst in fortgeschrittenen Stadien diagnostiziert werden. Die Inzidenz von ESKD-Fällen stieg zwischen 2002 und 2022 um 31,3 %, was eine wachsende Nachfragebasis verdeutlicht. Eine alternde behandelte Population und begrenzte Transplantationsberechtigung stützen das Marktwachstum zusätzlich.

Stabile Medicare-finanzierte Behandlungsnachfragebasis

Der Dialysezentrenmarkt der Vereinigten Staaten profitiert von der ESKD-Abdeckung durch Medicare, die eine stabile Zahlungsgrundlage gewährleistet. CMS prognostiziert Zahlungen von nahezu USD 6,9 Milliarden an 7.600 ESRD-Einrichtungen im Kalenderjahr 2026, gegenüber USD 6,6 Milliarden an 7.700 Einrichtungen im Jahr 2025. Der vorgeschlagene Basissatz für das Kalenderjahr 2026 von USD 281,06 pro Behandlung, der eine Marktkorbanpassung von 1,9 % widerspiegelt, bietet Zahlungsstabilität. Dieses Modell unterstützt die Versorgungskontinuität, hält Einrichtungen betriebsfähig und erhält die Nachfrage auch in wirtschaftlich schwierigen Zeiten aufrecht.

Ausbau der Heimdialyse durch führende Zentrumsbetreiber

Die Heimversorgung ist ein wachsendes Segment im Dialysezentrenmarkt der Vereinigten Staaten, angetrieben durch politische Änderungen, Betreiberinvestitionen und Versorgungskoordination. Derzeit erhalten 14,1 % der Dialysepopulation ihre Behandlung zu Hause, ein deutlicher Anstieg gegenüber vor einem Jahrzehnt. CMS hat diesen Wandel unterstützt, indem Medicare-Zahlungen für die AKI-Heimdialyse verlängert, Schulungszuschläge eingeführt und Wege für innovative Versorgungsmittel beibehalten wurden. Führende Betreiber wie DaVita weiten integrierte Versorgungsbemühungen aus, obwohl die operative Komplexität der Heimversorgung wertbasierte Verträge oder starke klinische Managementmodelle für die Rentabilität erfordert.

Einführung von Medicare Advantage und integrierter Nierenversorgung

Medicare Advantage (MA) ist zu einer bedeutenden Kraft im Dialysezentrenmarkt der Vereinigten Staaten geworden, wobei bis 2025 über 54 % der Medicare-berechtigten Dialysepatienten mit ESKD in MA eingeschrieben waren. MA-Pläne priorisieren Kosteneffizienz und bevorzugen Betreiber mit starker Versorgungskoordination, Datensystemen und Risikomanagement.[3]Zentren für Medicare- und Medicaid-Dienste, „Endgültige Regel des Prospective Payment Systems (PPS) für terminale Nierenerkrankungen (ESRD) für das Kalenderjahr 2025, CMS-1805-F”, CMS-Newsroom, cms.gov DaVita verwaltete Ende 2025 über USD 5,6 Milliarden an annualisierten Medizinausgaben im Rahmen risikobasierter Nierenversorgungsvereinbarungen und demonstrierte damit den Wettbewerbsvorteil von Skalierung. Kleinere Betreiber stehen vor Herausforderungen, da der Markt zunehmend versicherungsmathematisches Risiko, Nutzungsmanagement und multidisziplinäre Versorgungsinfrastruktur betont.

Analyse der Hemmnisse*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Personalknappheit und Lohninflation | -0.8% | National, mit stärkerem Druck in ländlichen Gebieten und unterversorgten Märkten | Langfristig (≥ 4 Jahre) |

| Staatlich dominierter Zahlermix und Erstattungsdruck | -0.7% | National, mit stärkerer Auswirkung in Märkten ohne ausreichende Tiefe bei privaten Zahlern | Mittelfristig (2–4 Jahre) |

| Beendigung des ETC-Modells schwächt den Katalysator für Heimdialyse | -0.4% | National, mit stärkerer Relevanz in Krankenhauseinzugsgebieten, die vom ETC-Design betroffen sind | Kurzfristig (≤ 2 Jahre) |

| Bündelungsdruck bei oralen Phosphatbindern | -0.3% | National, über ESRD-PPS-erstattete Einrichtungen hinweg | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Personalknappheit und Lohninflation

Personalengpässe sind eine kritische Herausforderung im Dialysezentrenmarkt der Vereinigten Staaten, insbesondere in Gebieten, die Schwierigkeiten haben, Krankenschwestern, Techniker und Sozialarbeiter zu rekrutieren. CMS-Vorschriften verlangen, dass während der Dialyse eine examinierte Krankenschwester anwesend ist, wodurch Personalengpässe zu Compliance-Risiken werden. Anbieter sehen sich mit steigenden Lohnforderungen, Schichtzulagen, Abhängigkeit von Zeitarbeitsfirmen und Burnout konfrontiert, während Zahlungsaktualisierungen den Lohnkostendruck nicht ausgleichen. Um dem entgegenzuwirken, bauen Anbieter wie U.S. Renal Care interne Talentpipelines auf, wie etwa ihr Programm aus dem Jahr 2025 zur Ausbildung von Nephrologiepflegekräften. Ländliche und kleinere Märkte sind am stärksten betroffen, was die Möglichkeit zur Erweiterung oder Stabilisierung der Behandlungskapazität einschränkt.

Staatlich dominierter Zahlermix und Erstattungsdruck

Der Dialysezentrenmarkt der Vereinigten Staaten ist stark von staatlichen Erstattungen abhängig, was die Preisflexibilität einschränkt, wenn die Kosten die Zahlungsaktualisierungen übersteigen. CMS hat für das Kalenderjahr 2026 eine aggregierte Zahlungserhöhung von 1,9 % vorgeschlagen, wobei krankenhausbasierte ESRD-Einrichtungen eine geringere Erhöhung von 1,5 % erhalten als freistehende Zentren mit 1,9 %. Größere Ketten kommen aufgrund von Skalierung, Einkaufsmacht und administrativer Kapazität besser zurecht, während kleinere Betreiber und krankenhausbasierte Standorte Schwierigkeiten haben, Gemeinkosten zu verteilen und Konditionen auszuhandeln. Diese Dynamik treibt die Marktkonsolidierung voran, da der Erstattungsdruck trotz stabiler Patientennachfrage anhält.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Modalität: Heimdialyse gestaltet das Versorgungsmodell neu

Im Jahr 2025 dominierte die ambulante Zentrumsbehandlung den Dialysezentrenmarkt der Vereinigten Staaten und erzielte 77,89 % des Umsatzes. Dies spiegelt die Abhängigkeit des Modells von festen Kliniken, geplanten Stuhlkapazitäten und etablierten Arbeitsabläufen wider. Die Heimdialyse, die bis 2031 voraussichtlich mit einer CAGR von 7,00 % wachsen wird, ist die am schnellsten wachsende Modalität, unterstützt durch Medicare-Politikänderungen, die die finanzielle Belastung für Anbieter, die Heimprogramme ausbauen, verringern. Während die Kliniknachfrage stark bleibt, gestaltet die Heimversorgung das Versorgungsmodell mit Fokus auf Patientenaufklärung, Fernüberwachung und Versorgungslogistik neu.

Das ambulante Zentrumsmodell behält Vorteile für Patienten, die eine engmaschige Überwachung oder Transportunterstützung benötigen. Gleichzeitig dient die SNF-basierte Dialyse als Übergangsumgebung für gebrechliche Patienten und reduziert Krankenhauswiederaufnahmen um 15 %, wie von DaVita hervorgehoben. Diese Diversifizierung stärkt die Versorgungskapazität des Dialysezentrenmarkts der Vereinigten Staaten.

Nach Dialyseart: Peritonealdialyse gewinnt neben der Hämodialyse an Bedeutung

Im Jahr 2025 führte die Hämodialyse den Dialysezentrenmarkt der Vereinigten Staaten an und machte 89,40 % des Umsatzes aus. Ihre Dominanz wird durch etablierte Infrastruktur, Vertrautheit der Anbieter und Erstattungswege getrieben. Fresenius Medical Care stärkte dieses Segment mit der Kommerzialisierung des 5008X CAREsystems und verbesserte die klinischen Möglichkeiten, ohne das Kernversorgungsmodell zu verändern.

Die Peritonealdialyse, obwohl kleiner, wird bis 2031 voraussichtlich mit einer CAGR von 6,10 % wachsen. Ihre Attraktivität liegt in der Unterstützung nächtlicher Routinen, der Work-Life-Balance und reduzierten Klinikbesuchen. Fortschritte wie automatisierte Zykler und Fernüberwachung haben die Skalierbarkeit verbessert, während erweiterte Erstattungsrichtlinien die heimbasierte Nierenversorgung weiter unterstützen. Der Modalitätenmix gleicht sich allmählich aus, obwohl die Hämodialyse der primäre Umsatztreiber bleibt.

Nach Einrichtungstyp: Unabhängige Betreiber finden Raum innerhalb einer konsolidierten Struktur

Im Jahr 2025 dominierten Dialyseketten den Dialysezentrenmarkt der Vereinigten Staaten und machten 78,99 % des Umsatzes aus. DaVita und Fresenius kontrollierten nahezu 80 % der Einrichtungen und erwirtschafteten etwa 90 % des Branchenumsatzes. Ihre Skalierung bietet Vorteile bei Beschaffung, Personalbesetzung und Technologieinvestitionen, während CMS-Zahlungsrichtlinien freistehende Zentren gegenüber krankenhausbasierten Einrichtungen bevorzugen und die Kettendominanz verstärken.

Unabhängige Einrichtungen, die bis 2031 voraussichtlich mit einer CAGR von 5,90 % wachsen werden, konzentrieren sich auf lokale Beziehungen, Arztbeteiligung und Nischendienstleistungen. Diese Anbieter zeichnen sich in gezielten Umgebungen wie Heimprogrammen oder Partnerschaften in der Nachakutversorgung aus, stehen jedoch aufgrund von Erstattungs- und Compliance-Druck vor engen Margen. Das Wachstum wird voraussichtlich selektiv bleiben und die kettengeführte Struktur des Dialysezentrenmarkts der Vereinigten Staaten erhalten.

Geografische Analyse

Der Südosten bleibt das größte Nachfragecluster im Dialysezentrenmarkt der Vereinigten Staaten aufgrund der überlappenden Prävalenz von Nierenversagen, Diabetes, Bluthochdruck und Versorgungslücken. Bundesstaaten wie Georgia und Alabama tragen eine Belastung, die den nationalen Durchschnitt übersteigt, was die anhaltenden Herausforderungen der Region bei der Nierenversorgung widerspiegelt. Afroamerikaner haben eine fast viermal höhere Wahrscheinlichkeit als Weiße, Nierenversagen zu entwickeln, ein Risikoprofil, das in den Südstaaten mit großen schwarzen Bevölkerungsanteilen bedeutsam ist. Floridas alternde Bevölkerung und die hohen Diabetesraten in Texas treiben die Nachfrage weiter an und machen die Netzwerkökonomie stark von regionalen Krankheitslasten abhängig.

Der Nordosten weist ein eigenständiges Profil im Dialysezentrenmarkt der Vereinigten Staaten auf, das dichte städtische Nachfrage mit starken Verbindungen zu akademischen medizinischen Zentren und einer Präferenz für heimbasierte Nierenversorgung verbindet. Bundesstaaten wie New York, Massachusetts und New Jersey führen bei der Heimdialyseakzeptanz und der Integration mit fortschrittlicher klinischer Infrastruktur. Diese Region priorisiert Programmtiefe, Technologie und koordinierte Versorgung gegenüber der Einrichtungserweiterung, wobei der Wettbewerb durch Versorgungssophistikation und Zahlerdiversität geprägt wird.

Der Mittlere Westen und der Westen tragen auf einzigartige Weise zum Dialysezentrenmarkt der Vereinigten Staaten bei, angetrieben durch unterschiedliche Faktoren. Der Mittlere Westen sieht sich aufgrund der Diabetesprävalenz, alternder Bevölkerungen und uneinheitlichem Zugang zur Präventivversorgung mit erhöhten Nierenerkrankungsraten konfrontiert. Im Gegensatz dazu ist die Westküste, angeführt von Kalifornien, mit einer höheren Akzeptanz der Peritonealdialyse und stärkerer Durchdringung von Heimprogrammen verbunden. Diese regionalen Unterschiede verdeutlichen, dass der Markt durch lokalisierte Nachfragemuster wächst und diverse Betriebsmodelle im ganzen Land belohnt.

Wettbewerbslandschaft

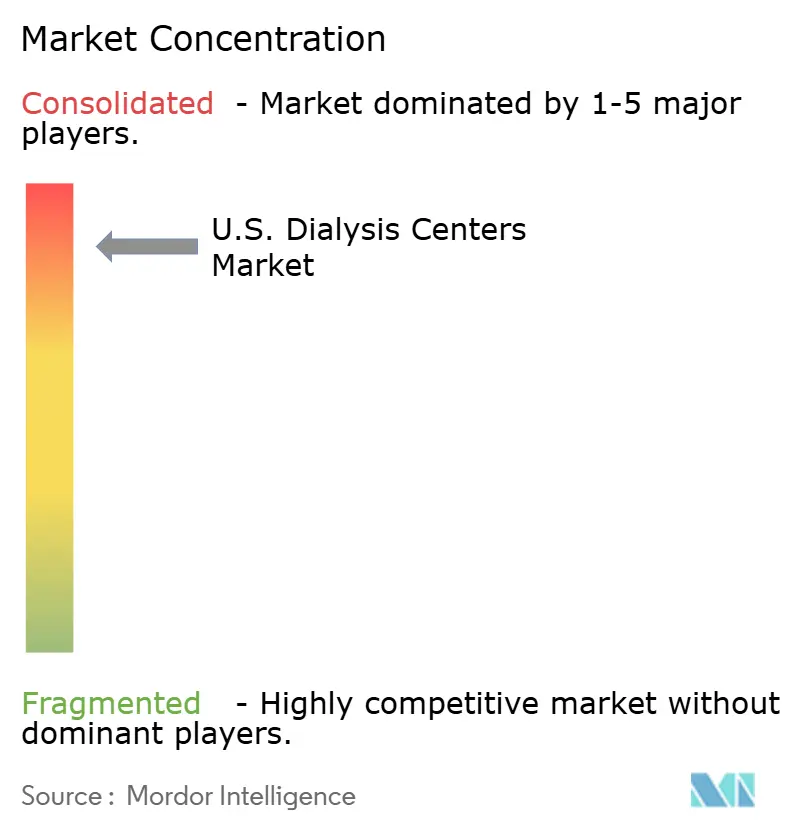

Der Dialysezentrenmarkt der Vereinigten Staaten ist stark konzentriert, wobei DaVita und Fresenius Medical Care nahezu 80 % der Einrichtungen betreiben und etwa 90 % des Branchenumsatzes erwirtschaften. Dieses Duopol beeinflusst Lieferantenverhandlungen, Zahlerhebel, Personalsysteme, klinische Einführungen und die Skalierung neuer Betriebsmodelle. Ende 2025 meldete DaVita USD 5,6 Milliarden an annualisierten Medizinausgaben im Rahmen risikobasierter Vereinbarungen, die etwa 66.000 Patienten abdeckten. Fresenius plant, sich im Jahr 2026 klinisch durch die Kommerzialisierung der Hochvolumen-Hämodiafiltration mit dem 5008X CAREsystem zu differenzieren.

Mittelgroße Akteure, darunter U.S. Renal Care, Dialysis Clinic, Inc., Satellite Healthcare, Innovative Renal Care und Northwest Kidney Centers, konzentrieren sich auf Qualität, lokale Partnerschaften und Tiefe der Heimprogramme. Innovative Renal Care expandiert durch Partnerschaften, wie etwa den Start im Jahr 2025 mit Akebia Therapeutics für Vafseo in über 230 Zentren in 28 Bundesstaaten. Die Zusammenarbeit von Vantive mit U.S. Renal Care zielt darauf ab, den Zugang zur Heimdialyse zu verbessern und die Patientenerfahrungen zu optimieren, was einen Trend zur Nutzung externer Technologiepartnerschaften widerspiegelt.

Chancen bestehen in Bereichen, in denen das Duopol eine begrenzte Reichweite hat, wie ländliche Versorgung, SNF-verknüpfte Dialyse und spezifische wertbasierte Versorgungsvereinbarungen. Kleinere und mittelgroße Betreiber können erfolgreich sein, indem sie lokale Arztbeziehungen aufbauen, Nachakutversorgung integrieren oder die Heimunterstützung in gezielten Regionen stärken. Erstattungsdruck, Compliance-Anforderungen und Personalengpässe stellen die unabhängige Expansion jedoch weiterhin vor Herausforderungen. Es wird erwartet, dass der Markt konzentriert bleibt, wobei Innovation und lokalisierte Differenzierung Nischenchancen schaffen, anstatt einen breiten Wettbewerbswandel herbeizuführen.

Marktführer der US-Dialysezentrenbranche

DaVita Inc.

Fresenius Medical Care AG

U.S. Renal Care, Inc.

Dialysis Clinic, Inc.

Satellite Healthcare, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Fresenius Medical Care begann mit der US-Kommerzialisierung seines 5008X CAREsystems. Das Unternehmen führte seine Hochvolumen-Hämodialysefiltrationstherapie landesweit ein und strebt bis Ende 2026 eine Akzeptanzrate von 15–30 % in etwa 2.600–2.800 Fresenius Kidney Care-Kliniken an.

- August 2025: Akebia Therapeutics ging eine Partnerschaft mit Innovative Renal Care ein, um Vafseo in allen IRC-Kliniken einzuführen. IRC übernahm ein standardisiertes Behandlungsprotokoll für Vafseo, eine von der FDA zugelassene orale Therapie zur Behandlung von Anämie bei Dialysepatienten mit CKD, in seinen über 230 Dialysezentren in 28 Bundesstaaten.

Berichtsumfang des US-Dialysezentrenmarkts

Gemäß dem Berichtsumfang sind Dialysezentren spezialisierte Gesundheitseinrichtungen, die lebenserhaltende Behandlungen, hauptsächlich Hämodialyse, für Patienten mit chronischer Nierenerkrankung (CKD) oder terminaler Nierenerkrankung (ESRD) durchführen. Sie filtern Abfallstoffe, überschüssige Flüssigkeiten und Giftstoffe aus dem Blut, wenn die Nieren eines Patienten nicht mehr funktionieren können.

Der US-Dialysezentrenmarkt ist nach Modalität, Dialyseart und Einrichtungstyp segmentiert. Nach Modalität umfasst der Markt ambulante Zentrumsbehandlung, Heimdialyse und SNF-basiert. Nach Dialyseart ist der Markt in Hämodialyse und Peritonealdialyse segmentiert. Nach Einrichtungstyp ist der Markt in Dialyseketten, unabhängige Einrichtungen und krankenhausbasiert kategorisiert. Der Bericht bietet Marktgrößen und Prognosen in Wertangaben (USD) für die oben genannten Segmente.

| Ambulante Zentrumsbehandlung |

| Heimdialyse |

| SNF-basiert |

| Hämodialyse |

| Peritonealdialyse |

| Dialyseketten |

| Unabhängige Einrichtungen |

| Krankenhausbasiert |

| Nach Modalität | Ambulante Zentrumsbehandlung |

| Heimdialyse | |

| SNF-basiert | |

| Dialyseart | Hämodialyse |

| Peritonealdialyse | |

| Nach Einrichtungstyp | Dialyseketten |

| Unabhängige Einrichtungen | |

| Krankenhausbasiert |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des US-Dialysezentrenmarkts im Jahr 2026?

Der US-Dialysezentrenmarkt beläuft sich im Jahr 2026 auf USD 33,81 Milliarden und wird bis 2031 voraussichtlich USD 43,09 Milliarden bei einer CAGR von 4,97 % erreichen.

Welche Modalität führt beim Umsatz in US-Dialysezentren?

Die ambulante Zentrumsbehandlung bleibt die führende Modalität mit einem Umsatzanteil von 77,89 % im Jahr 2025, obwohl die Heimdialyse mit einer CAGR von 7,00 % bis 2031 schneller wächst.

Welche Dialyseart expandiert bis 2031 schneller?

Die Peritonealdialyse wächst schneller mit einer prognostizierten CAGR von 6,10 %, während die Hämodialyse den aktuellen Umsatz mit einem Anteil von 89,40 % im Jahr 2025 weiterhin dominiert.

Warum ist Medicare so wichtig für die Dialysezentren-Nachfrage in den Vereinigten Staaten?

Die Medicare-Abdeckung für ESKD schafft eine stabile Erstattungsbasis und unterstützt eine wiederkehrende Behandlungsnachfrage bei einem Großteil der Patientenpopulation, was die Volumenschwankungen für Anbieter reduziert.

Warum ist der Südosten für Dialysezentren-Betreiber so bedeutsam?

Die Region trägt eine schwerere Nierenversagenslast, und Risikofaktoren wie Diabetes, Bluthochdruck und ungleicher Zugang zur Präventivversorgung halten die Nachfrage dort konzentriert.

Wie konzentriert ist der Wettbewerb unter den US-Dialysezentren-Betreibern?

Der Wettbewerb ist stark konzentriert, da DaVita und Fresenius zusammen nahezu 80 % der Einrichtungen kontrollieren und etwa 90 % des Branchenumsatzes erwirtschaften, während kleinere Akteure in ausgewählten Nischen konkurrieren.

Seite zuletzt aktualisiert am: