Marktgröße und Marktanteil für Pfannkuchen-Mischungen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

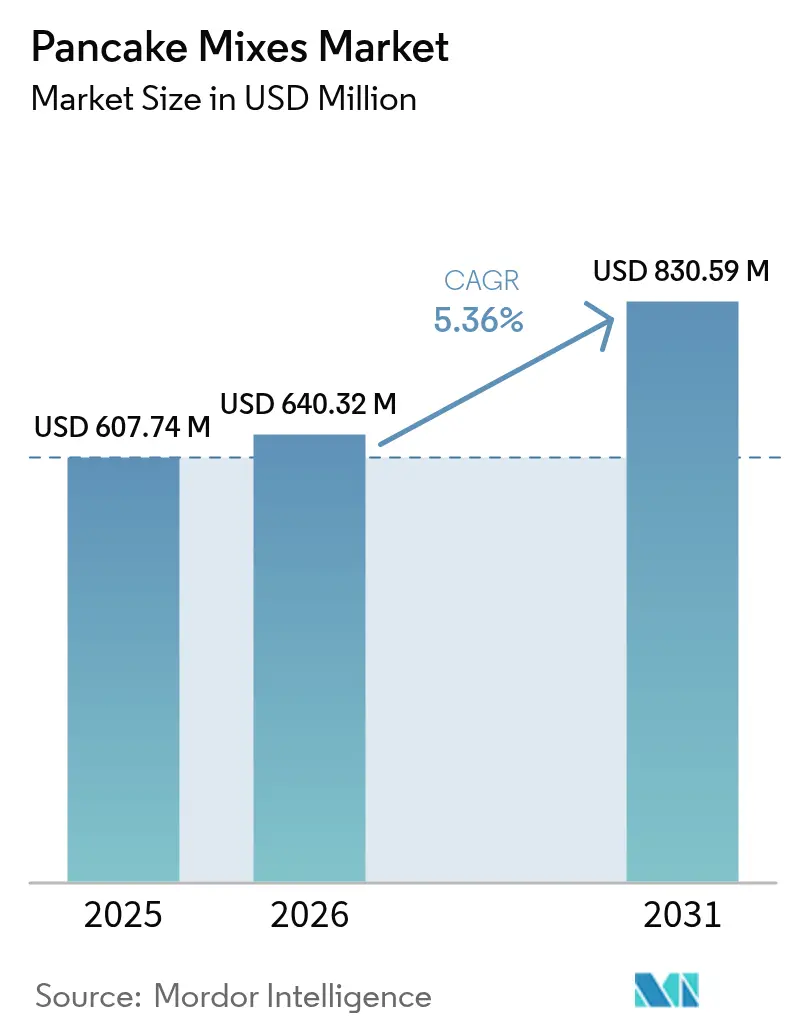

| Marktgröße (2026) | 640.32 Millionen US-Dollar |

| Marktgröße (2031) | 830.59 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.36% CAGR |

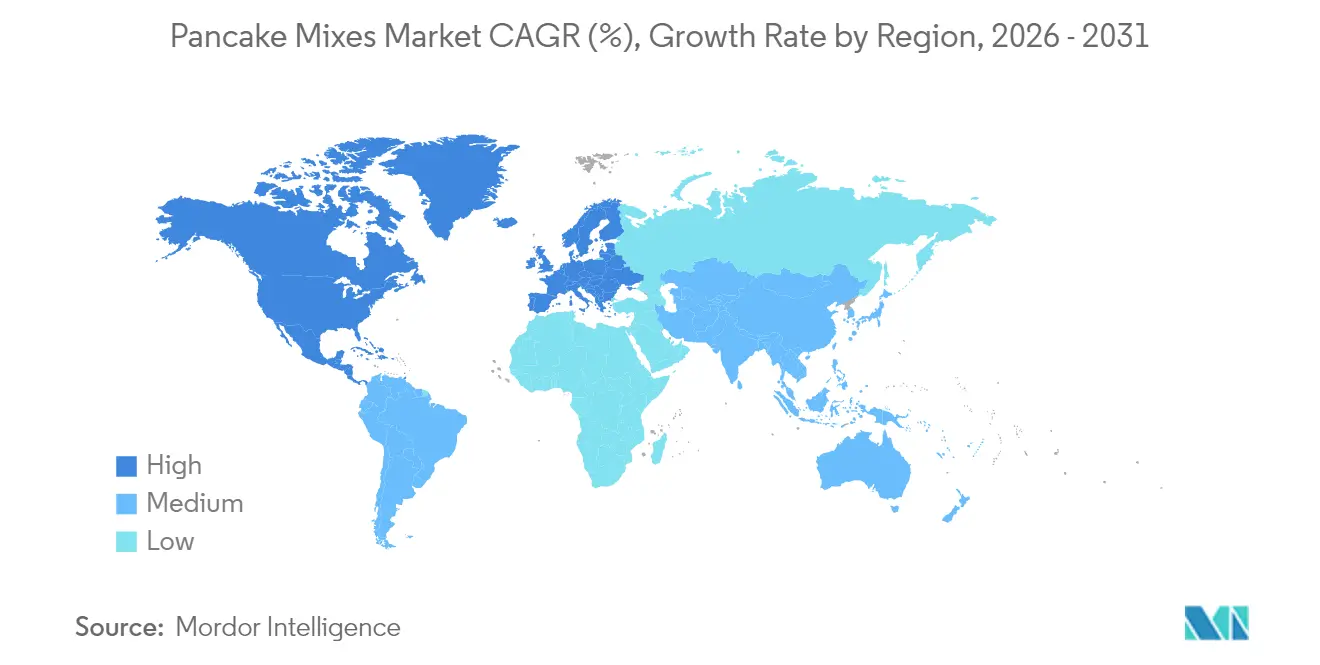

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

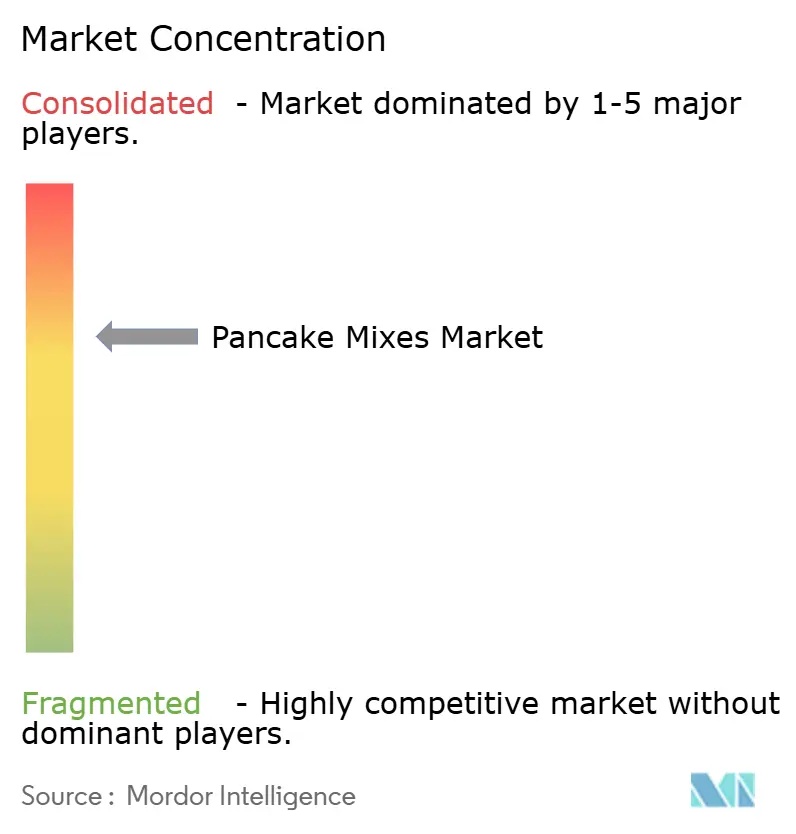

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Pfannkuchen-Mischungen von Mordor Intelligence

Die Marktgröße für Pfannkuchen-Mischungen wird im Jahr 2026 auf USD 640,32 Millionen geschätzt, ausgehend vom Wert des Jahres 2025 von USD 607,74 Millionen, mit Projektionen für 2031, die USD 830,59 Millionen zeigen, und einem Wachstum von 5,36 % CAGR über den Zeitraum 2026–2031. Das Wachstum des Marktes wird durch eine konstante Verbrauchernachfrage nach praktischen und dennoch nahrhaften Frühstücksmahlzeiten, den wachsenden Trend zu fitnessorientierten Ernährungsweisen sowie dynamische Produkteinführungen angetrieben, die pflanzliche Proteine nahtlos mit traditionellen Aromen verbinden. Darüber hinaus hob eine im November 2024 durchgeführte Umfrage des japanischen Ministeriums für Landwirtschaft, Forstwirtschaft und Fischerei hervor, dass über 78 % der japanischen Verbraucher täglich am Frühstück teilnehmen[1]Quelle: Japanisches Ministerium für Landwirtschaft, Forstwirtschaft und Fischerei, "Umfragebericht zur Ernährungserziehung 2025", maff.go.jp. Hersteller übernehmen nicht nur regenerative Landwirtschaftspraktiken, sondern verwenden auch recycelbare Beutel, was den Umwelterwartungen entspricht und auf eine Platzierung im Premiumsegment im Regal abzielt. Der rasche Aufstieg des Online-Lebensmitteleinkaufs hat den Markt demokratisiert, ermöglicht Nischenmarken einen leichteren Markteintritt und erhöht dadurch den Wettbewerb sowie die Auswahl für die Verbraucher. Während nordamerikanische Großunternehmen ihren globalen Fußabdruck ausweiten, passen lokale Innovatoren in der Asien-Pazifik-Region Aromen und Portionsgrößen an regionale Geschmäcker an und verändern so die Wettbewerbslandschaft.

Wichtigste Erkenntnisse des Berichts

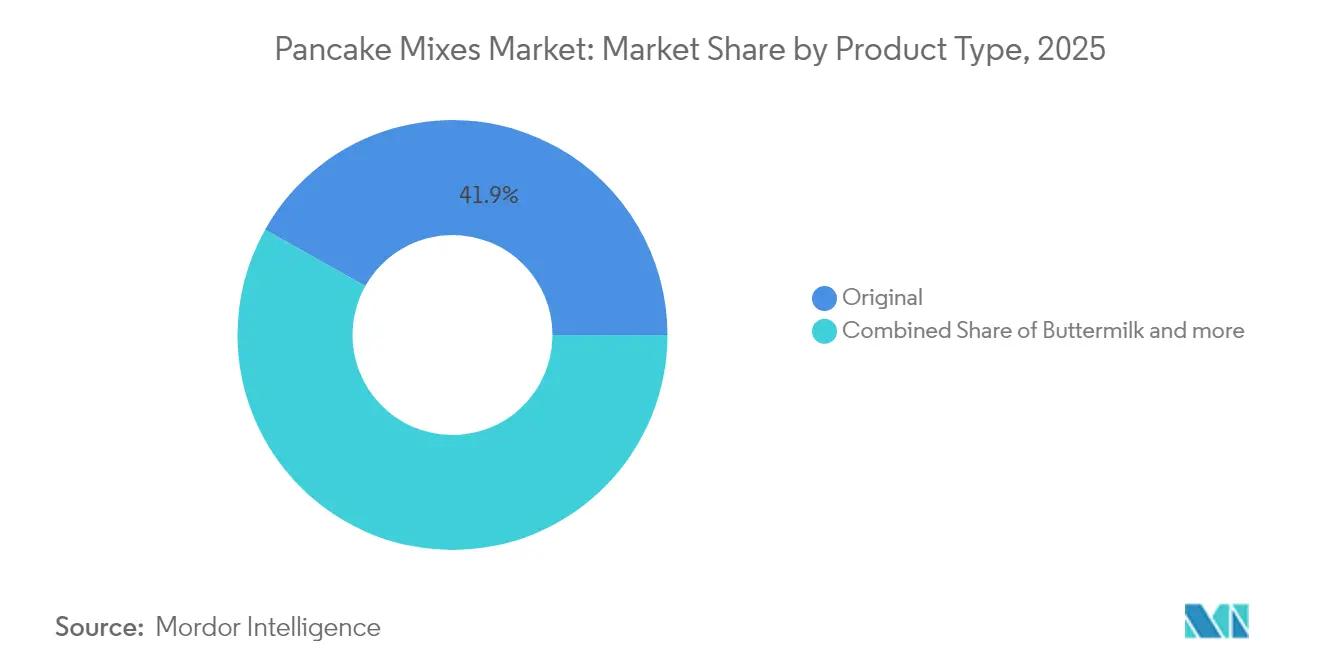

- Nach Produkttyp führten Original-Mischungen im Jahr 2025 mit einem Marktanteil von 41,85 % am Markt für Pfannkuchen-Mischungen, während Buttermilch-Varianten bis 2031 voraussichtlich mit einer CAGR von 5,67 % wachsen werden.

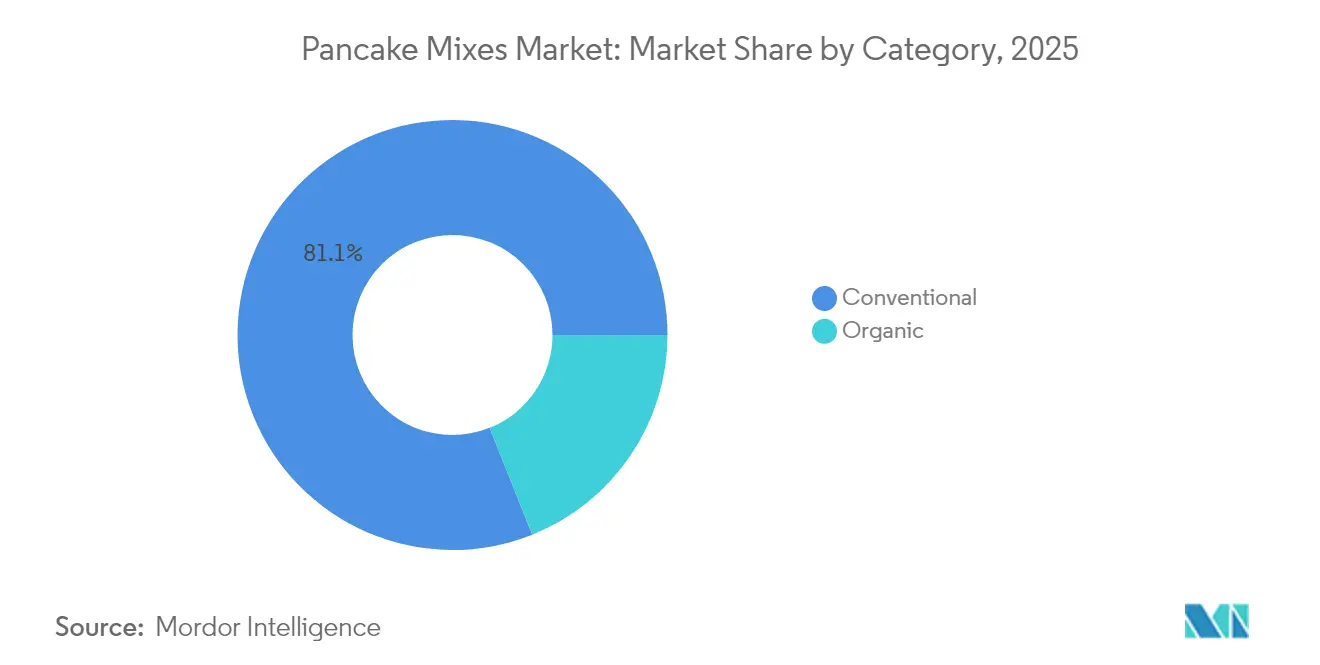

- Nach Kategorie entfielen im Jahr 2025 81,05 % der Marktgröße für Pfannkuchen-Mischungen auf konventionelle Angebote, und Bio- sowie gesundheitlich gekennzeichnete Produkte expandieren bis 2031 mit einer CAGR von 6,31 %.

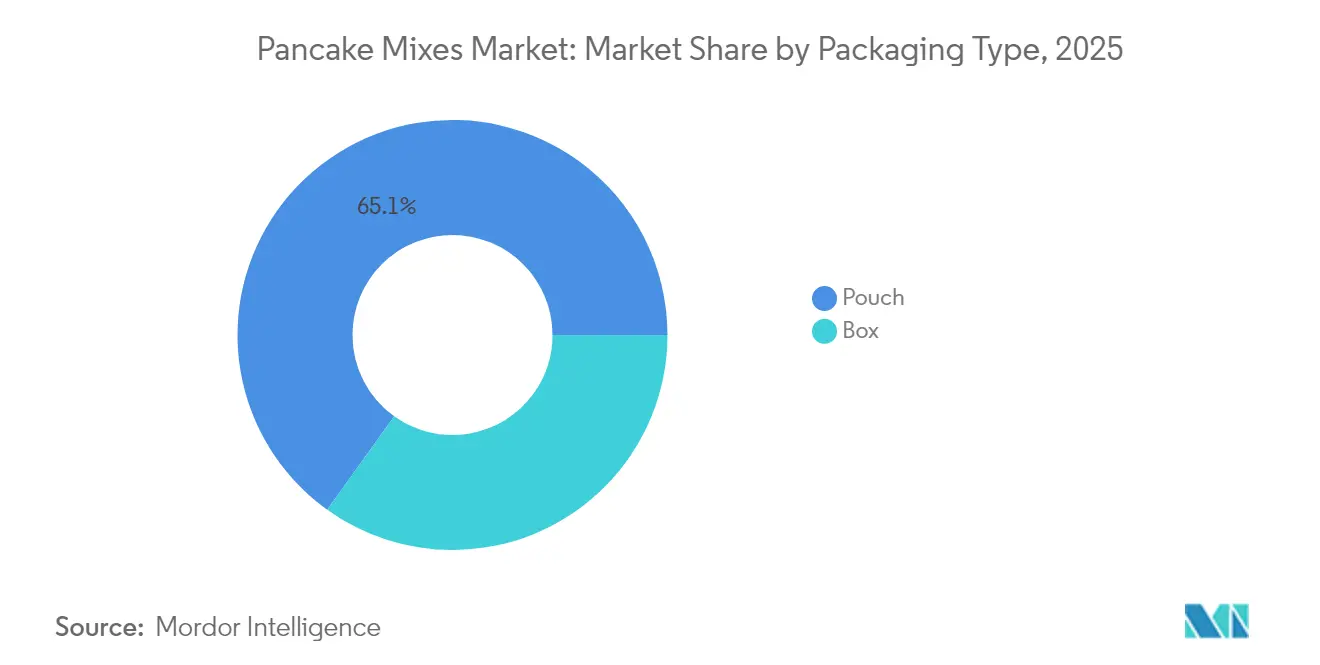

- Nach Verpackung eroberten Beutel im Jahr 2025 einen Anteil von 65,10 % am Markt für Pfannkuchen-Mischungen, und Kartonformate verzeichnen über denselben Zeitraum eine CAGR von 5,79 %.

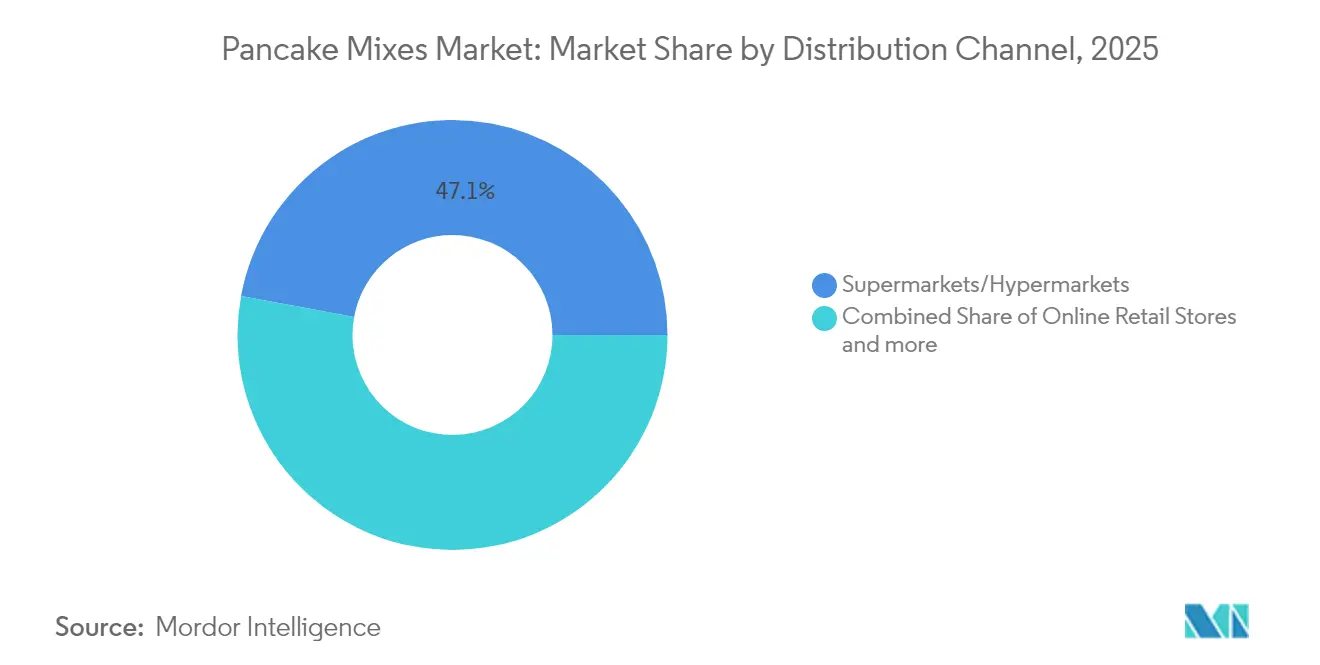

- Nach Vertriebskanal hielten Supermärkte und Hypermärkte im Jahr 2025 einen Anteil von 47,10 % am Markt für Pfannkuchen-Mischungen, während der Online-Einzelhandel die schnellste CAGR von 6,14 % bis 2031 verzeichnet.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 41,95 % am Markt für Pfannkuchen-Mischungen, und die Asien-Pazifik-Region liegt mit einer CAGR von 5,44 % bis 2031 auf dem Weg zum höchsten Wachstum.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Einblicke in den Markt für Pfannkuchen-Mischungen

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Gesteigertes Gesundheits- und Wellnessbewusstsein | +1.2% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Produktinnovation und Vielfalt | +0.9% | Global, angeführt von Nordamerika, Ausweitung auf die Asien-Pazifik-Region | Langfristig (≥ 4 Jahre) |

| Wachstum des Kochens und Backens zu Hause | +0.8% | Global, beschleunigt nach der Pandemie | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitstrends in Verpackung und Beschaffung | +0.6% | Europa und Nordamerika primär, globale Ausbreitung | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte in der Lebensmittelverarbeitung | +0.4% | Entwickelte Märkte zuerst, Ausweitung auf Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Verwestlichung der Ernährungsgewohnheiten in Schwellenmärkten | +0.7% | Asien-Pazifik als Kernbereich, Übertragung auf Lateinamerika, den Nahen Osten und Amerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesteigertes Gesundheits- und Wellnessbewusstsein

Angetrieben durch gesundheitsbewusste Entscheidungen greifen Verbraucher zunehmend auf proteinangereicherte und glutenfreie Alternativen zu Pfannkuchen-Mischungen zurück. Dieser Nachfrageschub deckt sich mit den Wachstumsprognosen für den globalen Markt für glutenfreie Produkte. Allerdings geht es bei diesem Trend nicht ausschließlich um Nahrungsmittelunverträglichkeiten. Er ist Teil einer umfassenderen Wellnessbewegung, in der Verbraucher nach Produkten mit verbesserten Nährwertprofilen suchen. Dazu gehören Eigenschaften wie pflanzliche Proteine, alte Getreidesorten und ein geringerer Zuckergehalt. Das Segment der Pfannkuchen-Mischungen profitiert von diesem Trend, insbesondere durch den Aufstieg der Fitnesskultur und den wachsenden Trend zu Mahlzeitenersatz. Heute sehen viele das Frühstück als Gelegenheit zur funktionellen Ernährung und nicht nur als Mahlzeit. Zur Unterstützung dieses Trends berichtete die Internationale Vereinigung für Gesundheit, Schläger- und Sportclubs (Health, Racquet & Sportsclub Association), dass die USA im Jahr 2024 über rund 77 Millionen Mitglieder in Fitnesszentren und Gesundheitsclubs verfügten[2]Quelle: Vereinigung für Gesundheit, Schläger und Sportclubs (Health, Racquet & Sportsclub Association), "Anzahl der Mitgliedschaften in Fitnesszentren und Gesundheitsclubs in den Vereinigten Staaten", healthandfitness.org. Darüber hinaus stärken regulatorische Rahmenbedingungen, wie die Richtlinien der US-amerikanischen Lebens- und Arzneimittelbehörde (FDA) zur Kennzeichnung des Proteingehalts, die Hersteller. Diese Vorschriften klären nicht nur, wie Nährwertvorteile kommuniziert werden sollen, sondern fördern auch das Verbrauchervertrauen durch eine transparente Offenlegung der Inhaltsstoffe.

Produktinnovation und Vielfalt

Hersteller von Pfannkuchen-Mischungen innovieren rasant und führen einzigartige Zutaten wie Einkornweizen, Buchweizenmehl und Sojaproteinkonzentrate ein, um sich abzuheben und Premiumpreise zu erzielen. Ein bemerkenswertes Beispiel ist Betty Crockers Cinnamon Toast Crunch-Pfannkuchenmischung, die zeigt, wie Markenkooperationen unverwechselbare Aromen schaffen können, die gezielt Verbraucher ansprechen. Durch den Einsatz von Technologie formulieren Hersteller glutenfreie Optionen mit Reismehl und Xanthan präzise. Gleichzeitig adressieren nachhaltige Innovationen, wie recycelbare Beutel, Umweltfragen und gewährleisten gleichzeitig die Produktfrische. In gesättigten Märkten, in denen traditionelle Produkte Gefahr laufen, zur Massenware zu werden, erweisen sich diese Innovationen als entscheidende Wettbewerbsvorteile.

Wachstum des häuslichen Kochens und Backens

Nach der Pandemie haben Trends beim häuslichen Kochen das Verbraucherverhalten neu gestaltet. Insbesondere ein Anstieg der Backaktivitäten hat zu einer anhaltenden Nachfrage nach praktischen Mischlösungen geführt. Der Trend zur Premiumisierung beim häuslichen Backen hat sich weiterentwickelt. Es geht nicht mehr nur um grundlegende Funktionalität; Verbraucher wünschen sich heute ein Erlebnis. Sie streben nach Ergebnissen in Restaurantqualität und greifen auf verbesserte Mischformulierungen sowie fortschrittliche Zubereitungstechniken zurück. Im September 2024 führte Krusteaz gekühlte „Gießen und Backen”-Teige bei großen Einzelhändlern ein. Diese praktischen Formate verbinden Kochen von Grund auf nahtlos mit sofortiger Zubereitung. Sie sprechen zeitlich eingespannte Verbraucher an, die sowohl Komfort als auch Qualität priorisieren. Dieser Verhaltenswandel bietet Herstellern eine einzigartige Chance. Sie können hybride Produkte entwickeln, die den Doppelforderungen nach Bequemlichkeit und kulinarischem Ehrgeiz gerecht werden. Dies ist besonders relevant in städtischen Märkten, wo begrenzter Küchenraum eine Präferenz für kompakte und vielseitige Lösungen begünstigt.

Nachhaltigkeitstrends in Verpackung und Beschaffung

Unternehmen wie Simple Mills übernehmen eine Vorreiterrolle bei der Neugestaltung von Lieferkettenstrategien durch Partnerschaften in der regenerativen Landwirtschaft. Diese Initiativen stärken nicht nur die Nachfrage nach biodivers angebauten Kulturen, sondern fördern auch die Bodengesundheit. Als Reaktion auf Verbraucherpräferenzen und bevorstehende regulatorische Anforderungen in wichtigen Märkten zeichnet sich eine deutliche Verlagerung hin zu Verpackungsinnovationen ab, die recycelbare Materialien priorisieren und den Kunststoffverbrauch einschränken. Indem Nachhaltigkeitskennzahlen in die Produktentwicklung eingebettet werden, fördern Hersteller nicht nur die Markentreue umweltbewusster Verbraucher, sondern positionieren sich auch für Premiumpreise. Die Anforderungen an die Bio-Zertifizierung, die durch die Standards des nationalen Bio-Programms des US-Landwirtschaftsministeriums (USDA National Organic Program) geregelt sind, bieten einen strukturierten Ansatz für eine nachhaltige Beschaffung. Sie errichten jedoch auch Hürden, die etablierte Bio-Anbieter vor konventionellen Wettbewerbern schützen, die bestrebt sind, ihren Marktanteil zu sichern.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Alternative Frühstücksprodukte | -0.8% | Global, am stärksten in städtischen Märkten | Mittelfristig (2–4 Jahre) |

| Raffinierte Zutaten und Zusatzstoffe | -0.6% | Überwiegend in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Hausgemachte und handwerklich hergestellte Pfannkuchen | -0.7% | Global, am stärksten in städtischen Märkten | Kurzfristig (2–3 Jahre) |

| Unterschiedliche Vorschriften und Marktreife | -0.4% | Überwiegend in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternative Frühstücksprodukte

Alternative Frühstückslösungen wie Proteinriegel, trinkfertige Smoothies und Instant-Haferflocken konkurrieren direkt mit Pfannkuchen-Mischungen, indem sie ähnliche Praktikabilität und eine verbesserte Portabilität bieten. Der Markt für Proteinriegel, der durch den Unterwegskonsum und eine wachsende Fitnesskultur angetrieben wird, stellt die Positionierung von Protein-Pfannkuchen-Mischungen vor erhebliche Herausforderungen. Gesundheitsbewusste Verbraucher, die früher traditionellen Mahlzeiten den Vorzug gaben, priorisieren nun zunehmend Bequemlichkeit. So berichtete das Good Food Institute beispielsweise, dass der US-amerikanische Absatz von pflanzlichen Proteinriegeln in den 52 Wochen bis Dezember 2024 USD 290 Millionen überstieg, gegenüber USD 286 Millionen im Vorjahr. Gleichzeitig bieten der Aufstieg von Mahlzeitenersatz-Shakes und Frühstücks-Smoothie-Bowls beruflich eingespannten Stadtbewohnern – einer wichtigen Zielgruppe für Premium-Pfannkuchen-Mischungen – ernährungsphysiologisch ähnliche Optionen ohne den damit verbundenen Zubereitungsaufwand. Da die Frühstückskategorien zunehmend fragmentiert werden, verschärft sich der Wettbewerb um die Aufmerksamkeit und die Ausgaben der Verbraucher. Dieses Umfeld zwingt Hersteller von Pfannkuchen-Mischungen dazu, einzigartige Wertversprechen zu definieren, die über bloße Ernährung und Bequemlichkeit hinausgehen.

Raffinierte Zutaten und Zusatzstoffe

Da Verbraucher zunehmend skeptisch gegenüber verarbeiteten Lebensmitteln und künstlichen Zusatzstoffen werden, sehen sich konventionelle Pfannkuchen-Mischungen, insbesondere solche mit Konservierungsstoffen und künstlichen Aromen, wachsenden Herausforderungen gegenüber. Die Clean-Label-Bewegung, die für erkennbare Zutaten und minimale Verarbeitung eintritt, steht in krassem Gegensatz zu traditionellen Herstellungsmethoden, die Haltbarkeit und gleichmäßige Textur in den Vordergrund stellen. Daten des Internationalen Rates für Lebensmittelinformation (International Food Information Council) zeigen, dass im Jahr 2023 rund 29 % der US-amerikanischen Verbraucher regelmäßig Lebensmittel und Getränke aufgrund ihrer „sauberen Zutaten”-Kennzeichnung auswählten[3]Quelle: Internationaler Rat für Lebensmittelinformation (International Food Information Council), "Lebensmittel- und Gesundheitsumfrage 2023", ific.org. Eine verschärfte regulatorische Kontrolle, insbesondere seitens der US-amerikanischen Lebens- und Arzneimittelbehörde (FDA) in Bezug auf künstliche Farbstoffe und Konservierungsstoffe, wirft Unsicherheiten über Zulassungen von Zutaten und Kennzeichnungsvorschriften auf. Eine solche Kontrolle könnte zu kostspieligen Neuformulierungsmaßnahmen führen. Dieses sich wandelnde Umfeld stellt eine erhebliche Herausforderung für Massenmarktmarken dar, die häufig über den Preis konkurrieren. Clean-Label-Alternativen, die Premiumzutaten und eine spezialisierte Verarbeitung erfordern, erhöhen nicht nur die Produktionskosten, sondern können auch die Haltbarkeit und die Effizienz des Vertriebs beeinträchtigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Buttermilch-Varianten treiben Innovationen voran

Im Jahr 2025 dominieren Original-Pfannkuchen-Mischungen den Markt mit einem Anteil von 41,85 %, was ihre weitverbreitete Beliebtheit und Vertrautheit bei Verbrauchern verschiedener Bevölkerungsgruppen unterstreicht. Dennoch befinden sich Buttermilch-Varianten auf einem rasanten Aufstieg mit einer prognostizierten CAGR von 5,67 % bis 2031. Dieser Anstieg wird ihrer wahrgenommenen Authentizität und dem überlegenen Geschmack zugeschrieben, was ihnen Premium-Preisstrategien ermöglicht. Verbunden mit der traditionellen Küche des amerikanischen Südens und einer handwerklichen Note positioniert sich das Buttermilch-Segment als raffinierte Alternative zu Standardangeboten. Gleichzeitig schaffen fruchtbasierte Mischungen eine Nische, insbesondere bei gesundheitsbewussten Verbrauchern, die natürliche Aromen gegenüber künstlichen Zusatzstoffen priorisieren. Buttermilch-Varianten sind besonders beliebt, weil sie durch die Reaktion zwischen Milchsäure und Natron von Natur aus einen reichhaltigen Geschmack und eine gewünschte lockere Textur erzeugen. Der Markt hat mehrere bedeutende Entwicklungen erlebt, die durch eine wachsende Nachfrage angetrieben werden. So hat beispielsweise Premier Nutrition im Juni 2024 eine neue Linie von proteinreichen Pfannkuchen- und Waffelmischungen für gesundheitsbewusste Verbraucher eingeführt, während Nella's im Mai 2024 eine Cassava-Pfannkuchen- und Waffelmischung als glutenfreie Alternative als Reaktion auf die wachsende Nachfrage nach vielfältigen und diätspezifischen Produkten vorgestellt hat. Zusätzlich erwarb King Arthur Baking Company im Mai 2024 Plymouth Pancake Company zur Erweiterung seines Produktportfolios. Im März 2024 kooperierte Quaker Oats mit einem Lebensmitteltechnologieunternehmen zur Entwicklung von pflanzlichen Protein-Pfannkuchen-Mischungen.

Produktinnovationen tendieren zunehmend zu funktionellen Inhaltsstoffen. Beispielsweise integrieren proteinangereicherte Varianten nun Molkenisolate und pflanzliche Proteine und zielen damit auf die fitnessbewusste Zielgruppe ab. Darüber hinaus steigern Formulierungen mit alten Getreidesorten, die Einkornweizen und Buchweizenmehl enthalten, nicht nur den Nährwert, sondern betonen auch den Clean-Label-Ansatz, was sie im Premiummarkt differenziert. Auf der Herstellungsseite sorgen technologische Fortschritte für gleichmäßige Texturprofile, selbst bei vielfältigen Zutatenbases. Dieser Fortschritt behebt frühere Herausforderungen, insbesondere bei glutenfreien und proteinangereicherten Formulierungen, die mit Dichte und Mischbarkeit zu kämpfen hatten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kategorie: Das Bio-Segment beschleunigt sich trotz konventioneller Dominanz

Im Jahr 2025 dominieren konventionelle Pfannkuchen-Mischungen den Markt mit einem Anteil von 81,05 %, dank ihrer etablierten Vertriebsnetze, wettbewerbsfähigen Preisgestaltung und weitverbreiteten Akzeptanz bei Verbrauchern aller Einkommensstufen. Dennoch befinden sich Bio- und gesundheitsorientierte Varianten trotz dieser starken Marktstellung im Aufschwung und verzeichnen ein bemerkenswertes CAGR-Wachstum von 6,31 %, das bis 2031 projiziert wird. Dieser Anstieg unterstreicht den Erfolg ihrer Premiumpositionierung und eine wachsende Bereitschaft der Verbraucher, in wahrgenommene Qualität zu investieren. Insbesondere profitiert das Bio-Segment von einem klaren Vorteil: Die Zertifizierungsrahmen des US-Landwirtschaftsministeriums (USDA) legen nicht nur klare Differenzierungsstandards fest, sondern stellen auch Eintrittsbarrieren für traditionelle Hersteller dar. Behörden- und Verbandsquellen sind ebenfalls einflussreich; die US-amerikanische Lebens- und Arzneimittelbehörde (FDA) genehmigte im April 2025 ein neues natürliches Konservierungsmittel, das es Herstellern ermöglicht, eine längere Haltbarkeit für Clean-Label-Produkte ohne künstliche Zusatzstoffe zu erzielen. Darüber hinaus bieten in Indien Initiativen wie das Nationale Programm für Bio-Produktion (National Programme for Organic Production, NPOP) und die Jaivik Bharat-Initiative einen Rahmen für Zertifizierung und Kennzeichnung, der das Verbrauchervertrauen stärkt und den nationalen und internationalen Bio-Markt fördert.

Gesundheitsorientierte Varianten, einschließlich glutenfreier, nicht gentechnisch veränderter (Non-GMO) und proteinangereicherter Optionen, decken spezifische Ernährungsbedürfnisse ab und erzielen Premiumpreise. Darüber hinaus verstärkt die Verbindung von Gesundheits- und Nachhaltigkeitsbotschaften ihre Attraktivität, insbesondere bei wohlhabenden Verbrauchern, die Wert auf die Übereinstimmung mit ihren persönlichen Werten und ihrem Lebensstil legen. Einzelhändler, angeführt von Walmarts Eigenmarke Great Value, drängen Eigenmarken in den Bio-Bereich. Dieser Schritt erweitert nicht nur den Zugang zu gesundheitsorientierten Produkten, sondern verschärft auch den Preiswettbewerb mit etablierten Marken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verpackungstyp: Dominanz der Beutel sieht sich einer Wiederbelebung des Kartonformats gegenüber

Im Jahr 2025 dominiert Beutelverpackung den Markt mit einem Anteil von 65,10 %, dank ihrer Fähigkeit, Frische zu erhalten, die Lagerung zu optimieren und der Präferenz der Verbraucher für wiederverschließbare Formate zu entsprechen. Die Nachfrage nach in Beuteln verpackten Pfannkuchen-Mischungen wächst weltweit primär aufgrund des zunehmenden Fokus der Verbraucher auf Bequemlichkeit, Portabilität und Produktfrische, was mit modernen, schnelllebigen Lebensstilen übereinstimmt. Diese Verpackungsinnovation adressiert direkt die Bedürfnisse vielbeschäftigter Haushalte und mobiler Verbraucher, die schnelle und einfache Mahlzeitlösungen suchen, ohne dabei Abstriche bei der Qualität zu machen oder zur Lebensmittelverschwendung beizutragen. Darüber hinaus treibt ein wachsendes Interesse an Nachhaltigkeit die Präferenz der Verbraucher für Beutel an, die typischerweise weniger Material verbrauchen und beim Transport einen geringeren CO₂-Fußabdruck aufweisen als schwerere Optionen wie Glas oder Karton. In diesem Zusammenhang bieten Marktteilnehmer auch eine Vielzahl von Produkttypen an, die das Marktwachstum unterstützen. So erweiterte beispielsweise die Marke Krusteaz im September 2025 ihr Angebot um eine Linie gekühlter „Gießen & Backen”-Teige, die wahrscheinlich innovative, einfach zu verwendende Ausgussbeutel nutzt, was den Zubereitungsprozess für maximalen Komfort weiter vereinfacht.

Unterdessen überrascht Kartonverpackung viele mit einem robusten CAGR-Wachstum von 5,79 %, das bis 2031 projiziert wird. Dieses Wachstum wird durch eine strategische Betonung von Nachhaltigkeit und Assoziationen mit Premiummarken gestützt, die traditionelle Verpackungssignale geschickt einsetzen, um Botschaften von Qualität und Authentizität zu vermitteln. Insbesondere findet das Kartonformat Anklang in Schenkszenarien und Spezialeinzelhandelsgeschäften, wo eine ansprechende Regaldarstellung Kaufentscheidungen beeinflussen kann. Die heutigen Verpackungsinnovationen gehen über die bloße Wahl eines Formats hinaus. Sie befassen sich mit nachhaltigen Materialien und zusätzlichen Funktionen, wie Portionskontrolle und Rezeptintegration, die den Verbraucherwert über den reinen Produktschutz hinaus steigern. Compliance mit Vorschriften, von der Nährwertkennzeichnung der US-amerikanischen Lebens- und Arzneimittelbehörde (FDA) bis hin zu bundesstaatsspezifischen Gesetzen zu Verpackungsabfällen, prägt nicht nur die Material- und Designentscheidungen, sondern eröffnet Marken auch Möglichkeiten, sich durch eine starke Umwelthaltung zu differenzieren. Ein bemerkenswerter Trend ist der Aufstieg hybrider Verpackungslösungen, die die Bequemlichkeit von Beuteln mit der ästhetischen Anziehungskraft von Kartons verbinden und so in einem einzigen Produkt unterschiedlichen Verbraucherpräferenzen gerecht werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Der Online-Einzelhandel stört traditionelle Muster

Im Jahr 2025 kontrollieren Supermärkte und Hypermärkte einen Anteil von 47,10 % am Markt und nutzen geschickt etablierte Einkaufsgewohnheiten der Verbraucher. Sie positionieren Pfannkuchen-Mischungen geschickt neben anderen Frühstücksprodukten und nutzen Cross-Merchandising-Möglichkeiten. Gleichzeitig befinden sich Online-Vertriebskanäle auf einem bemerkenswerten Wachstumskurs mit einer prognostizierten CAGR von 6,14 % bis 2031. Dieser Anstieg wird maßgeblich dem Aufstieg von Abonnementdiensten, dem Reiz von Großeinkäufen und dem Zugang zu Spezialprodukten zugeschrieben – Vorteile, mit denen der traditionelle Einzelhandel nur schwer mithalten kann. Darüber hinaus wird das Wachstum in diesem Kanal durch die sofortige Verfügbarkeit eines breiten Produktsortiments angetrieben, das es Verbrauchern ermöglicht, schnelle Kaufentscheidungen vor Ort zusammen mit anderen Lebensmitteln zu treffen. Verkostungen im Geschäft und Cross-Merchandising-Möglichkeiten steigern zusätzlich das Kundenerlebnis.

Insbesondere ist der Online-Bereich ein Segen für Spezial- und Premiummarken, der es ihnen ermöglicht, direkte Verbindungen zu Verbrauchern herzustellen und günstigere Gewinnmargen zu erzielen. Dieser Kanal ist besonders vorteilhaft für Nischen-, Premium- und handwerkliche Marken (z. B. glutenfrei, bio, pflanzlich), die ein globales Publikum erreichen können, ohne auf umfangreiche physische Einzelhandelspräsenzen angewiesen zu sein. Convenience-Stores und Fachhändler schaffen einzigartige Nischen im Markt. Convenience-Formate bedienen Impulskäufe und schnellen Unterwegskonsum. Im Gegensatz dazu legen Fachhändler den Schwerpunkt auf Premium- und handwerkliche Angebote, die kompetente Beratung und sorgfältig kuratierte Sortimente erfordern. Da sich die Vertriebskanäle weiterentwickeln und die breitere Einzelhandelslandschaft widerspiegeln, sind jene Marken erfolgreich, die Omnichannel-Strategien verfolgen. Diese Strategien gewährleisten eine optimale Produktpositionierung und -preisgestaltung über eine Vielzahl von Verbraucher-Touchpoints.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Im Jahr 2025 dominierte Nordamerika den Markt für Protein-Pfannkuchen-Mischungen mit einem Anteil von 41,95 %. Diese starke Marktstellung wird durch eine tief verwurzelte Frühstückskultur und eine weitreichende Einzelhandelspräsenz gestützt. Mit hohen verfügbaren Einkommen entscheiden sich Verbraucher zunehmend für proteinangereicherte und glutenfreie Varianten. Darüber hinaus spielen etablierte Restaurantketten eine entscheidende Rolle bei der Ankurbelung des Foodservice-Volumens. Regionale Hersteller profitieren von fortschrittlicher Kühlketten-Logistik, die es ihnen ermöglicht, gekühlte Teige nahtlos einzuführen.

Die Asien-Pazifik-Region befindet sich auf einem rasanten Aufstieg und soll bis 2031 mit einer CAGR von 5,44 % wachsen. In China und Südostasien machen steigende städtische Einkommen und die Verbreitung westlich geprägter Cafés Pfannkuchen zum Frühstücksstandard. Allerdings ist die Lokalisierung von Aromen, wie die Integration von Matcha- oder Roten-Bohnen-Mischungen, entscheidend. Darüber hinaus vereinfachen inländische E-Commerce-Riesen die Distribution für diese Nischenimporte und fördern deren Verbreitung weiter.

Europa verzeichnet ein stetiges Wachstum, das durch den Fokus der Verbraucher auf Bio- und nachhaltige Produkte angetrieben wird. Strenge Vorschriften zu Verpackung und Inhaltsstoffen begünstigen Marken, die einen geringen CO₂-Fußabdruck und Clean Labels vorweisen können. Der deutsche Lebensmittelmarkt, gekoppelt mit einem Anstieg des Online-Shoppings, bietet eine bedeutende Plattform für Premium-Produkte. Lateinamerika und der Nahe Osten entwickeln sich unterdessen zu aufstrebenden Wachstumsmärkten. Hier entfacht soziale Medien das Interesse an proteinreichen Frühstücksmahlzeiten, doch müssen Marken Preissensibilitäten mit preisoptimalen Angeboten meistern. Diese geografische Diversifizierung verringert nicht nur die Abhängigkeit vom reifen nordamerikanischen Markt, sondern positioniert Marken auch dafür, von der wachsenden globalen Nachfrage zu profitieren.

Wettbewerbslandschaft

Der globale Markt für Pfannkuchen-Mischungen ist mäßig konzentriert, wobei sich die Hauptakteure auf Produktinnovation, gesundheitsorientierte Angebote und strategische Distribution konzentrieren, um ihren Marktanteil zu stärken. Führende Unternehmen wie PepsiCo (Quaker Oats), General Mills (Betty Crocker) und Continental Mills (Krusteaz) nutzen Markenanerkennung und weitreichende Vertriebsnetze, um ihre Marktdominanz aufrechtzuerhalten. Währenddessen etablieren Spezialmarken wie Bob's Red Mill Natural Foods, King Arthur Baking Company und Birch Benders bedeutende Marktpositionen in Nischensegmenten. Die Wettbewerbsdynamik des Marktes wird durch die steigende Nachfrage nach praktischen Frühstückslösungen, die Verbraucherpräferenz für angereicherte oder diätspezifische Produkte (z. B. glutenfrei, proteinreich, bio) sowie Fortschritte in der Verarbeitungs- und Verpackungstechnologie angetrieben.

Marken expandieren aktiv in Nischenmärkte durch strategische Initiativen. So führte Premier Nutrition im Juni 2024 eine proteinreiche Pfannkuchenmischungslinie ein, während King Arthur Baking Company im Mai 2024 Plymouth Pancake Company erwarb, um sein Spezialproduktportfolio zu erweitern. Ähnlich führte Nella eine glutenfreie Maniok-Mischung im Mai 2024 ein, um der wachsenden Nachfrage nach diätspezifischen Optionen gerecht zu werden. Eine Omnichannel-Einzelhandelsstrategie wird zunehmend wichtiger, wobei Unternehmen sowohl traditionelle Supermärkte als auch schnell wachsende Online-Plattformen nutzen, um die Verbraucherreichweite und Bequemlichkeit zu maximieren.

Die Wettbewerbslandschaft wird durch Eigenmarken, die kostengünstige Alternativen bieten, weiter intensiviert, was nationale Marken dazu zwingt, kontinuierlich zu innovieren und in Marketing zu investieren, um das Markenkapital zu stärken. Kleinere, innovative Akteure machen ebenfalls auf sich aufmerksam, indem sie gezieltes digitales Marketing und spezialisierte Produktformulierungen einsetzen, um direkt mit Verbrauchern in Kontakt zu treten. Dieses dynamische Umfeld unterstreicht die Bedeutung von Innovation und strategischer Positionierung für Unternehmen, die im Markt für Pfannkuchen-Mischungen erfolgreich sein wollen.

Marktführer in der Branche der Pfannkuchen-Mischungen

Continental Mills, Inc.

General Mills

PepsiCo Inc

Hometown Food Company

Kodiak Cakes

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Krusteaz, eine Marke mit über 90 Jahren Geschichte in der Backmischungsbranche, erweiterte ihr Angebot um eine Linie gekühlter „Gießen und Backen”-Teige. Das neue Produkt soll den Backprozess für Verbraucher vereinfachen, indem die Notwendigkeit entfällt, Zutaten abzumessen oder zu mischen. Die Einführung umfasste Sorten wie Schokoladen-Brownie, Vanille-Cupcake und Schokoladen-Cupcake und war Teil von Krusteaz' Engagement für praktische Backlösungen.

- März 2025: Birch Benders erweiterte seine Einzelhandelspräsenz durch die Sicherung neuer Regalflächen in großen Supermarktketten in ganz Europa. Die Expansion wurde durch die Einführung neuer, hochwertiger Pfannkuchen-Mischungssorten mit einzigartigen Aromen und Zutaten unterstützt, die eine breitere Verbraucherbasis ansprechen, die hochwertige Spezialfrühstücksoptionen sucht.

- Juni 2024: Premier Nutrition, ein Unternehmen, das auf proteinangereicherte Produkte spezialisiert ist, erweiterte sein Frühstücksangebot und führte in Partnerschaft mit De Wafelbakker eine neue Linie von Protein-Pfannkuchen- und Waffelmischungen ein. Die Produkte wurden im Sommer 2024 in Einzelhandelsgeschäften in den USA erhältlich gemacht und nutzten die wachsende Nachfrage nach gesundheitsorientierten und funktionellen Frühstücksoptionen.

- Mai 2024: Nella's führte eine Maniok-Pfannkuchen- und Waffelmischung als Reaktion auf die Verbrauchernachfrage nach vielfältigen und glutenfreien Produkten ein. Diese Einführung soll eine gesundheitsbewusste, glutenfreie Alternative bieten und entspricht dem Markttrend hin zur Berücksichtigung spezifischer Ernährungsbedürfnisse und dem Angebot einer breiteren Palette von Zutatenoptionen.

Umfang des globalen Berichts über den Markt für Pfannkuchen-Mischungen

Ein Pfannkuchen (oder Griddle-Kuchen, Eierkuchen oder Flapjack) ist ein flacher Kuchen, oft dünn und rund, der aus einem stärkebasierten Teig zubereitet wird, der Eier, Milch und Butter enthalten kann. Pfannkuchen-Mischungen bestehen aus Mehl und anderen bereits eingemischten Zutaten. Die Pfannkuchen-Mischungen segmentieren den Markt nach Vertriebskanälen und Geografie. Basierend auf dem Vertriebskanal ist der Markt nach Supermärkten/Hypermärkten, Convenience-Stores, Fachhändlern, Online-Einzelhandel und anderen Medien segmentiert. Basierend auf der Geografie ist der Markt nach Nordamerika, Europa, der Asien-Pazifik-Region, Südamerika, dem Nahen Osten und Afrika segmentiert. Für jedes Segment wurden die Marktgrößen und -prognosen auf Basis des Wertes (in Millionen USD) ermittelt.

| Original |

| Buttermilch |

| Andere fruchtbasierte Mischungen |

| Konventionell |

| Bio/Frei von/Gesund gekennzeichnet |

| Karton |

| Beutel |

| Supermärkte/Hypermärkte |

| Convenience-Stores |

| Fachhändler |

| Online-Einzelhandel |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Schweden | |

| Belgien | |

| Polen | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Thailand | |

| Singapur | |

| Indonesien | |

| Südkorea | |

| Australien | |

| Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Südafrika | |

| Saudi-Arabien | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Original | |

| Buttermilch | ||

| Andere fruchtbasierte Mischungen | ||

| Nach Kategorie | Konventionell | |

| Bio/Frei von/Gesund gekennzeichnet | ||

| Nach Verpackungstyp | Karton | |

| Beutel | ||

| Nach Vertriebskanal | Supermärkte/Hypermärkte | |

| Convenience-Stores | ||

| Fachhändler | ||

| Online-Einzelhandel | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Schweden | ||

| Belgien | ||

| Polen | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Thailand | ||

| Singapur | ||

| Indonesien | ||

| Südkorea | ||

| Australien | ||

| Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Südafrika | ||

| Saudi-Arabien | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Wichtige im Bericht beantwortete Fragen

Wie hoch ist der aktuelle Wert des Marktes für Protein-Pfannkuchen-Mischungen?

Die Marktgröße für Protein-Pfannkuchen-Mischungen beträgt USD 640,32 Millionen im Jahr 2026 und soll bis 2031 USD 830,59 Millionen erreichen.

Welche Region führt beim Absatz von Protein-Pfannkuchen-Mischungen?

Nordamerika hält einen Anteil von 41,95 % am globalen Umsatz aufgrund einer tief verwurzelten Frühstückskultur und einer breiten Einzelhandelspräsenz.

Welcher Produkttyp wächst am schnellsten im Bereich der Protein-Pfannkuchen-Mischungen?

Buttermilch-Varianten expandieren bis 2031 mit einer CAGR von 5,67 % und übertreffen damit andere Geschmacksformate.

Wie schnell wächst der Online-Einzelhandel für Protein-Pfannkuchen-Mischungen?

Der E-Commerce-Absatz verzeichnet eine CAGR von 6,14 %, da Verbraucher Abonnement-Lieferungen und Spezialitätensortimente annehmen.

Welche Verpackungstrends prägen die Kategorie?

Wiederverschließbare Beutel dominieren, doch recyclierbare Kartonformate gewinnen mit einer CAGR von 5,79 % aufgrund von Nachhaltigkeitsattraktivität an Dynamik.

Welche Faktoren beeinflussen das Marktwachstum am stärksten?

Gesundheitsorientierte Proteinnachfrage, Geschmacksinnovation und Nachhaltigkeitsinitiativen tragen zusammen 4,6 Prozentpunkte zur prognostizierten CAGR bei.

Seite zuletzt aktualisiert am: