Größe und Marktanteil des Wheatgrass-Produktmarktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

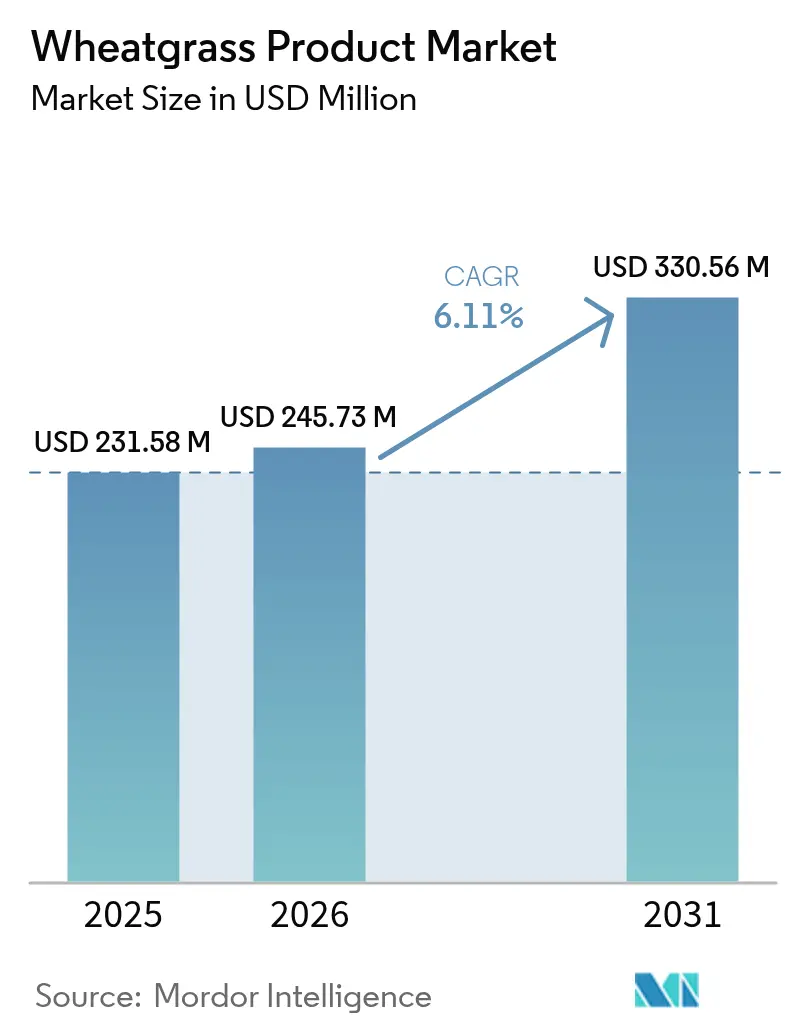

| Marktgröße (2026) | 245.73 Millionen US-Dollar |

| Marktgröße (2031) | 330.56 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.11% CAGR |

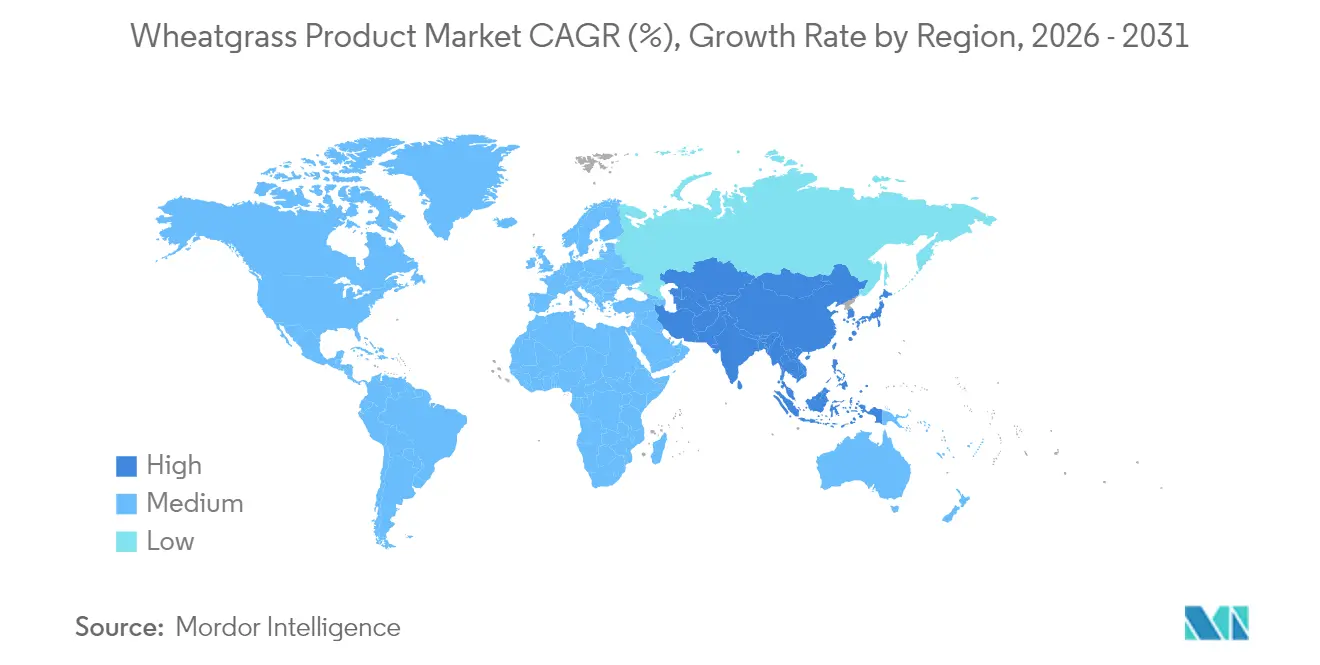

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Wheatgrass-Produktmarktes von Mordor Intelligence

Die Marktgröße für Wheatgrass-Produkte wird voraussichtlich von 231,58 Millionen USD im Jahr 2025 auf 245,73 Millionen USD im Jahr 2026 wachsen und soll bis 2031 mit einer CAGR von 6,11 % über den Zeitraum 2026–2031 einen Wert von 330,56 Millionen USD erreichen. Dieses Wachstum wird in erster Linie durch eine zunehmende Verbraucherpräferenz für pflanzenbasierte Wellnessroutinen angetrieben, die Immunitätsstärkung und Entgiftung als Teil alltäglicher Gesundheitspraktiken betonen. Wheatgrass-Produkte, die in verschiedenen Formaten wie Pulver, Saft und Pillen erhältlich sind, haben den Übergang von exklusiven Nischengesundheitsläden zu weit verbreiteten Mainstream-Einzelhandelsgeschäften und E-Commerce-Plattformen vollzogen. Die Nachfrage nach Bio-Kennzeichnung hat sich weiter verstärkt, da sie nicht nur Premium-Preisgestaltung rechtfertigt, sondern auch das Verbrauchervertrauen in Marken stärkt. Unter den Produktformaten gewinnen Pillen aufgrund ihrer Benutzerfreundlichkeit an Popularität, während Pulver weiterhin die Einzelhandelsregale dominiert, da es vielseitig in Rezepten einsetzbar ist und niedrigere Kosten pro Portion aufweist. Geografisch gesehen bleibt Nordamerika der größte Markt für Wheatgrass-Produkte. Die Asien-Pazifik-Region verzeichnet jedoch ein rasantes Wachstum, unterstützt durch eine zunehmende Verbreitung von Nahrungsergänzungsmitteln, eine wachsende Akzeptanz veganer Ernährungsweise und die Umsetzung günstiger Lebensmittelsicherheitsvorschriften.

Wichtigste Erkenntnisse des Berichts

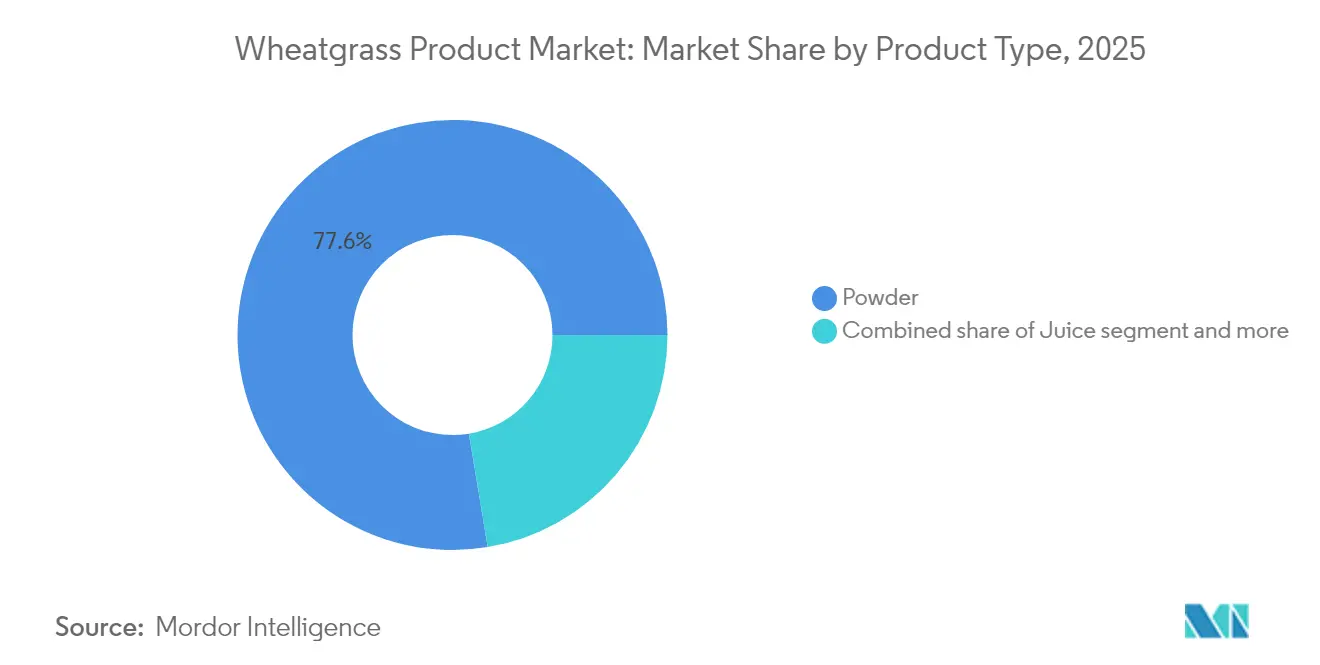

- Nach Produkttyp hielt Pulver im Jahr 2025 einen Marktanteil von 77,62 % am Markt für Wheatgrass-Produkte; Pillen wachsen bis 2031 mit einer CAGR von 7,18 %.

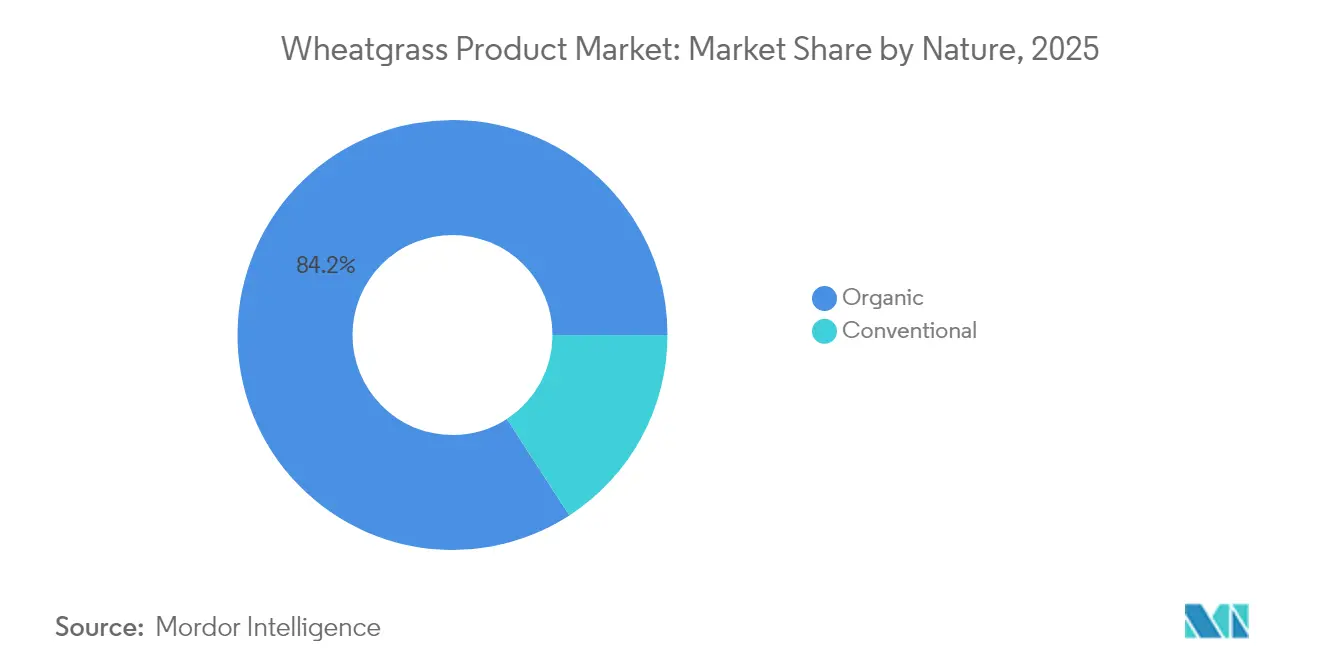

- Nach Art entfiel auf Bio im Jahr 2025 ein Anteil von 84,15 % an der Marktgröße für Wheatgrass-Produkte und wächst bis 2031 mit einer CAGR von 7,62 %.

- Nach Vertriebskanal erfassten Supermärkte und Hypermärkte im Jahr 2025 einen Umsatzanteil von 35,12 %, während der Online-Einzelhandel voraussichtlich bis 2031 mit einer CAGR von 7,71 % expandieren wird.

- Nach Geografie erwirtschaftete Nordamerika im Jahr 2025 54,88 % des Umsatzes, während für die Asien-Pazifik-Region die schnellste CAGR von 7,21 % im Zeitraum 2026–2031 prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Einblicke in den Wheatgrass-Produktmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach natürlichen Entgiftungs- und Immunitätspräparaten | +1.2% | Global, mit Schwerpunkt in Nordamerika, Europa und dem städtischen Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Zunehmende Verbreitung chronischer Krankheiten | +0.9% | Global, besonders ausgeprägt in Nordamerika, Europa und dem aufstrebenden Asien | Langfristig (≥ 4 Jahre) |

| Wachsende Beliebtheit von Entgiftungs- und Immunitätsstärkungs-Trends | +0.8% | Nordamerika, Europa, städtisches Indien und China | Kurzfristig (≤ 2 Jahre) |

| Anstieg pflanzenbasierter, veganer und vegetarischer Ernährungsweisen zugunsten nährstoffreicher Superfoods | +1.1% | Global, angeführt von Nordamerika und Europa, mit Beschleunigung in der Asien-Pazifik-Region | Mittelfristig (2–4 Jahre) |

| Fortschritte in regenerativer Landwirtschaft und Verarbeitungstechnologien | +0.7% | Nordamerika, Europa, mit zunehmender Verbreitung in Brasilien und Indien | Langfristig (≥ 4 Jahre) |

| Apps für personalisierte Ernährung, die Wheatgrass empfehlen | +0.5% | Städtische Märkte in Nordamerika, Europa und der Asien-Pazifik-Region | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach natürlichen Entgiftungs- und Immunitätspräparaten

In der Folge der Pandemie haben Verbraucher zunehmend immunitätsstärkende und entgiftende Praktiken in ihre täglichen Wellnessroutinen integriert. Dieser Verhaltenswandel hat eine anhaltende Nachfrage nach botanischen Nahrungsergänzungsmitteln ausgelöst, die heute eher als präventive Gesundheitsmaßnahmen denn als reaktive Heilmittel wahrgenommen werden. Darunter hat Wheatgrass aufgrund seines hohen Chlorophyllgehalts und seiner antioxidativen Eigenschaften Aufmerksamkeit erlangt, die stark mit Entgiftungsnarrativen resonieren. Es ist jedoch wichtig hervorzuheben, dass die klinischen Belege für diese Behauptungen begrenzt bleiben und hauptsächlich aus Kleinstudien stammen. In Indien spiegelt der Nutraceuticals-Sektor diesen globalen Trend wider und verzeichnet ein erhebliches Wachstum, da Haushalte häufig Vitamine, Mineralien und Kräuterergänzungsmittel konsumieren, oft ohne Rücksprache mit Fachleuten des Gesundheitswesens. Dieser Wandel von behandlungsorientierten zu präventiven Konsummustern ist besonders in städtischen Märkten deutlich erkennbar, wo Verbraucher zunehmend proaktivem Gesundheitsmanagement Priorität einräumen. Die strukturelle Nachfrage nach solchen Produkten wird sich mittelfristig voraussichtlich stabilisieren, da der Prozess der Gewohnheitsbildung und die Etablierung von Wiederholungskaufzyklen typischerweise 2–4 Jahre benötigt, um sich über verschiedene demografische Gruppen zu festigen.

Zunehmende Verbreitung chronischer Krankheiten

Der globale Anstieg chronischer Erkrankungen positioniert Wheatgrass als nährstoffreiche Option, insbesondere für Personen, die Diabetes, Herz-Kreislauf-Erkrankungen und Fettleibigkeit behandeln. So gibt beispielsweise die Weltgesundheitsorganisation (WHO) an, dass Herz-Kreislauf-Erkrankungen (Kardiovaskuläre Erkrankungen) im Jahr 2024 für über 42,5 % der jährlichen Todesfälle in Europa verantwortlich sind und damit die häufigste Ursache für Behinderung und vorzeitigen Tod in der Region darstellen[1]Quelle: Weltgesundheitsorganisation (WHO), "Herz-Kreislauf-Erkrankungen töten 10.000 Menschen", who.int. Die USDA-Leitlinien 2024 für vegane Ernährung betonen die Notwendigkeit von Nahrungsergänzungsmitteln wie Vitamin B12, Vitamin D, Kalzium, Eisen und DHA/EPA. Dies ist besonders wichtig für Personen mit pflanzenbasierter Ernährung, die häufig von Patienten mit chronischen Erkrankungen angewandt wird, um ihre Referenzwerte für die Nährstoffzufuhr zu erfüllen. Der Eisenbedarf ist aufgrund der geringeren Bioverfügbarkeit von Nicht-Häm-Eisen insbesondere 1,8-mal höher. Wheatgrass, reich an den Vitaminen A, C, E und essentiellen Mineralien, wird zunehmend als Lösung zur Behebung dieser Nährstoffmängel vermarktet. Seine Wirksamkeit im Vergleich zu gezielter Supplementierung ist jedoch noch unzureichend erforscht. Während die langfristige Natur des Managements chronischer Erkrankungen eine beständige Nachfrage sichert, hängt die Marktdurchdringung von Wheatgrass von klinischen Validierungen und Empfehlungen von Fachleuten des Gesundheitswesens ab – einer Unterstützung, die im Vergleich zu etablierten Interventionen wie Omega-3 oder Vitamin D nach wie vor begrenzt ist.

Anstieg pflanzenbasierter, veganer und vegetarischer Ernährungsweisen zugunsten nährstoffreicher Superfoods

Da sich der globale Trend zunehmend in Richtung pflanzenbasierter Ernährung verschiebt, verzeichnet Wheatgrass ein erhebliches Wachstum in der Akzeptanz. Laut dem Good Food Institute planen im Jahr 2024 rund 40 % der Erwachsenen in Deutschland und dem Vereinigten Königreich, ihren Konsum pflanzlicher Lebensmittel zu steigern[2]Quelle: The Good Food Institute, "State of the Industry 2024", gfi.org. Gesundheitliche Gründe machen 48 % dieses Wandels aus, während Umweltbedenken 29 % und Tierschutzerwägungen 25 % ausmachen. Wheatgrass, bekannt für seine Clean-Label-Eigenschaften, vegane Kompatibilität und glutenfreie Beschaffenheit, eignet sich hervorragend für die Verwendung in funktionellen Getränken und Superfood-Pulvern. Der Markt für Pflanzenextrakte wird voraussichtlich bis 2030 mit einem robusten CAGR von 12,4 % wachsen, angetrieben durch eine wachsende Verbraucherpräferenz für lebensmittelbasierte Phytonährstoffe und unterstützt durch klinische Forschung, die die Wirksamkeit bioaktiver Verbindungen bestätigt. In Indien hat sich das Segment der funktionellen Getränke als größter Beitragender innerhalb des breiteren Nutraceuticals-Marktes etabliert. Wheatgrass steht jedoch mittelfristig vor erheblichen Herausforderungen durch den intensiven Wettbewerb mit Alternativen wie Moringa, Spirulina und Chlorella. Diese Substitute bieten vergleichbare Nährstoffprofile und werden von Verbrauchern häufig als schmackhafter wahrgenommen. Darüber hinaus mindert die zunehmende Beliebtheit von Superfood-Mischungen mit mehreren Zutaten, bei denen Wheatgrass typischerweise eine von 5 bis 10 Komponenten ist, die Fähigkeit von Einzelzutatenprodukten, sich auf dem Markt abzuheben und eine starke Preissetzungsmacht zu erhalten.

Fortschritte in regenerativer Landwirtschaft und Verarbeitungstechnologien

Während Innovationen im Bereich des mehrjährigen Weizenanbaus und der regenerativen Landwirtschaft erfolgreich die Inputkosten senken und Umweltauswirkungen minimieren, ist ihre kommerzielle Verbreitung bislang begrenzt geblieben. Verarbeitungsmethoden wie Gefriertrocknung und Kaltpressung begegnen nun früheren Qualitätsproblemen bei Wheatgrass-Produkten, indem sie deren enzymatische Aktivität und Nährstoffdichte bewahren. Laut dem OECD-FAO-Agrarausblick 2024–2033 werden die realen Getreidepreise voraussichtlich leicht sinken, und die Düngemittelkosten sollen sich von ihren Hochpunkten im Jahr 2022 erholen. Dieser Trend könnte einige Inputkostendruck für Wheatgrass-Erzeuger abmildern. Die Einhaltung von Bio-Zertifizierungsstandards, wie der USDA-Regelung 7 CFR Teil 205 und ähnlichen Vorschriften in Europa und Indien, verursacht jedoch weiterhin erhebliche Kosten. Diese Kosten sind besonders für kleinere Produzenten belastend. Der künftige Erfolg dieser Technologien hängt davon ab, bessere Erträge zu erzielen und die Kosten an konventionelle Methoden anzupassen – ein Ziel, das noch mehr als vier Jahre von einer breiten Verwirklichung entfernt ist.

Analyse der Hemmnisfaktoren*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starker erdiger Geschmack begrenzt Wiederkäufe | -0.6% | Global, besonders ausgeprägt in Nordamerika und Europa, wo Geschmackserwartungen hoch sind | Kurzfristig (≤ 2 Jahre) |

| Hohe Produktionskosten im Zusammenhang mit biologischem Anbau und Qualitätssicherung | -0.8% | Global, mit größten Auswirkungen in Nordamerika und Europa aufgrund von Arbeitskosten und Zertifizierungsaufwand | Mittelfristig (2–4 Jahre) |

| Intensiver Wettbewerb durch andere Superfoods | -0.5% | Global, mit dem stärksten Moringa- und Spirulina-Wettbewerb in Nordamerika und dem städtischen Asien | Mittelfristig (2–4 Jahre) |

| Strenge regulatorische Anforderungen für Gesundheitsaussagen | -0.4% | Europa (EFSA), Nordamerika (FDA), mit aufkommender Komplexität in der Asien-Pazifik-Region | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starker erdiger Geschmack begrenzt Wiederkäufe

Das grasige und bittere Geschmacksprofil von Wheatgrass wirkt weiterhin als erhebliches Hindernis für Erstnutzer und begrenzt zudem die Wiederkaufraten, sodass die sensorische Akzeptanz das primäre Hindernis für seine Verbreitung im Mainstream darstellt. Um dieser Herausforderung zu begegnen, hat die Branche verschiedene Strategien umgesetzt, darunter Geschmacksmaskierung durch Verkapselung, die Vermischung von Wheatgrass mit natürlich süßeren Zutaten wie Ananas oder Apfel in Saftformulierungen sowie die Einführung von Gummibärchen-Formaten, die den Bedarf, das Produkt zu schmecken, vollständig eliminieren. Die bevorstehende Markteinführung von Amazing Grass's „Amazing Greens Mood Blend” im März 2024 unterstreicht einen zweigleisigen Ansatz aus Geschmacksinnovation und funktioneller Positionierung, um diese Barriere zu überwinden. Obwohl Verbraucherumfragen konsequent den Geschmack als Hauptgrund für den Abbruch identifizieren, verringern die kontinuierlichen Fortschritte der Branche bei der Formulierung diese Lücke stetig und verbessern die Verbraucherakzeptanz.

Hohe Produktionskosten im Zusammenhang mit biologischem Anbau und Qualitätssicherung

Die Ernte von Bio-Wheatgrass ist arbeitsintensiv und erfordert ein strenges Schädlingsmanagement ohne synthetische Inputs. Darüber hinaus ist die Kühlkettenlogistik für Frischsaftprodukte unerlässlich. Diese Faktoren erhöhen die Produktionskosten insgesamt um 30–50 % im Vergleich zu konventionellen Methoden. Die Erlangung der USDA-Bio-Zertifizierung gemäß 7 CFR Teil 205 umfasst eine dreijährige Umstellungsphase, sorgfältige Buchführung und jährliche Inspektionen, was für Neueinsteiger Herausforderungen darstellt. Saftprodukte kämpfen mit einer kurzen Haltbarkeit und erfordern kapitalintensive Methoden wie Hochdruckverarbeitung oder Schockgefrieren. Während der OECD-FAO-Ausblick auf eine Entspannung der Düngemittelkosten von den Hochpunkten des Jahres 2022 hindeutet, sind Bio-Produzenten weiterhin auf Kompost und biologische Inputs angewiesen und profitieren damit nicht von diesem Trend. Solche strukturellen Kostenprobleme schmälern die Gewinnmargen und erschweren den Preiswettbewerb mit Spirulina oder Moringa. Letztere genießen einen Vorteil dank einer etablierten Anbauinfrastruktur in kosteneffizienten Regionen. Die mittelfristigen Aussichten bleiben herausfordernd, da die Erreichung von Kostenparität entweder bedeutenden Ertragsdurchbrüchen oder schwer erreichbaren Skaleneffekten für viele Produzenten bedarf.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Pillen gewinnen Boden trotz Dominanz von Pulver

Im Jahr 2025 machten Pulverprodukte einen Marktanteil von 77,62 % aus, was ihre Anpassungsfähigkeit in Smoothies, Shakes und funktionellen Getränken unterstreicht. Ihre Beliebtheit wird ferner durch niedrigere Kosten pro Dosis im Vergleich zu verkapselten Formaten unterstützt. Pillen, bestehend aus Tabletten und Kapseln, verzeichnen jedoch ein erhebliches Wachstum und expandieren bis 2031 mit einer CAGR von 7,18 %. Dieses Wachstum, das schnellste unter allen Produkttypen, wird durch ihre Benutzerfreundlichkeit, präzise Dosierung und die Fähigkeit, Geschmacksbarrieren zu beseitigen, angetrieben. Städtische Verbraucher, insbesondere solche mit einem vollen Terminkalender und Personen mit chronischen Erkrankungen, empfinden Pillen als besonders ansprechend. Sie schätzen die konsistente Dosierung, die Pillen gegenüber der Flexibilität der Zubereitung bieten. Das Saftsegment, das kleinste im Markt, steht dagegen vor Herausforderungen wie kurzer Haltbarkeit und dem Bedarf an Kühlkettenlogistik. Dennoch besteht eine Nischennachfrage in Saftbars und Wellnesszentren, wo der frisch gepresste Charme Premiumpreise rechtfertigt.

Die Verkapselungstechnologie schreitet rasch voran. Hersteller setzen zunehmend auf magensaftresistente Ummantelungen, um die Bioverfügbarkeit zu verbessern und Magenbeschwerden zu reduzieren, und gehen damit direkt auf frühere Bedenken hinsichtlich der Verdauungseffekte von Wheatgrass ein. Gleichzeitig verlagert sich der breitere Markt für Nahrungsergänzungsmittel in Richtung Gummibärchen- und Kauformate. Während die Dominanz von Pulver voraussichtlich bis 2031 anhalten wird, gestützt durch etablierte Lieferketten und einfachere Herstellungsprozesse, könnte eine Annäherung der Wachstumsraten zwischen Pillen und Pulvern bis Ende des Jahrzehnts auf eine erfolgreiche Mainstreammachnahme von Pillen hinweisen. Regulierungsrahmen wie das japanische System für Lebensmittel mit Funktionsangaben (Food with Function Claims), das klinische Nachweise für Gesundheitsaussagen erfordert, bevorzugen standardisierte Pillenformate. Diese Präferenz für Pulver mit variabler Zusammensetzung könnte den Wandel hin zu Pillen auf asiatischen Märkten beschleunigen.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtskauf verfügbar

Nach Art: Bio-Zertifizierung als Wettbewerbsvorteil

Im Jahr 2025 machte biologisches Wheatgrass einen bedeutenden Marktanteil von 84,15 % aus und soll bis 2031 mit einer starken CAGR von 7,62 % wachsen. Dieses Wachstum übertrifft nicht nur das der konventionellen Varianten, sondern etabliert auch die Bio-Zertifizierung als Schlüsselfaktor für die Premiummarktpositionierung. Verbraucher sind zunehmend bereit, einen Aufpreis von 20–30 % für Bio-Kennzeichnungen zu zahlen, da sie sich über Pestizidrückstände und Schwermetallkontaminationen Sorgen machen – Probleme, die seit Langem nicht zertifizierte Kräuterergänzungsmittel belasten. Im Jahr 2022 schrieben die FSSAI-Ayurveda-Aahara-Vorschriften vor, dass Kräuterprodukte in Indien die Gute Agrar- und Sammelpraxis (GACP) einhalten müssen. Diese Regelung hat die Qualitätsstandards effektiv angehoben und damit etablierte Bio-Produzenten begünstigt. Darüber hinaus hat die Krise der Mikronährstoffunterversorgung in Europa, die 40 % der Bevölkerung bei essenziellen Vitaminen betrifft, die Nachfrage nach zertifizierten, rückverfolgbaren Nahrungsergänzungsmitteln erhöht. In fragmentierten Märkten sind Bio-Kennzeichnungen zu verlässlichen Qualitätsindikatoren geworden.

Konventionelles Wheatgrass verliert zunehmend an Bedeutung, da sein Anziehungspunkt auf preissensible Segmente beschränkt ist. Einzelhändler verlangen zunehmend eine Bio-Zertifizierung für die Regalplatzierung. Die dreijährige Umstellungsphase des USDA für die Bio-Zertifizierung dient sowohl als Schutzbarriere für etablierte Produzenten als auch als Einschränkung der Angebotsflexibilität bei Nachfrageschwankungen. Während Indiens reichliche Agrarressourcen und kostengünstige Arbeitskräfte es zu einem potenziellen kostengünstigen Bio-Lieferanten machen, schränken Herausforderungen wie unzureichende Kühlläger und Verarbeitungsinfrastruktur seine Exportfähigkeiten ein. Die ähnlichen Wachstumsraten von Bio-Produkten und dem Gesamtmarkt deuten auf einen schrittweisen Ersatz konventioneller Produkte hin – ein Trend, der sich voraussichtlich beschleunigen wird, da die regulatorische Aufsicht strenger wird.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtskauf verfügbar

Nach Vertriebskanal: E-Commerce unterbricht den traditionellen Einzelhandel

Im Jahr 2025 repräsentierten Supermärkte und Hypermärkte 35,12 % des Gesamtumsatzes und profitierten von Laufkundschaft und Impulskäufen. Online-Einzelhandelsgeschäfte wachsen jedoch mit der schnellsten Rate unter allen Kanälen, mit einer bis 2031 prognostizierten CAGR von 7,71 %. Dieses Wachstum wird durch Abonnementmodelle, personalisierte Empfehlungen und ein breites Produktsortiment angetrieben. Eine zunehmende Internetdurchdringung unterstützt ferner die Expansion des Online-Einzelhandels. Im Jahr 2024 waren 5,5 Milliarden Menschen, also 68 % der Weltbevölkerung, Internetnutzer, laut der Internationalen Fernmeldeunion (International Telecommunication Union). Gleichzeitig umgehen Direktverbrauchermarken (Direct-to-Consumer) den traditionellen Einzelhandel, indem sie Instagram- und YouTube-Influencer nutzen, um Versuche zu fördern, und Abonnementmodelle einsetzen, um den Lebenszeitwert der Kunden zu maximieren.

Fachgeschäfte wie Bioläden und Saftbars verlieren Marktanteile, da ihre Sortimentsvorteile abnehmen und der Preiswettbewerb zunimmt. Convenience-Stores und andere Kanäle bleiben Nebenspieler, eingeschränkt durch begrenzten Regalplatz und eine schwache Verbraucherassoziation mit Wellnessprodukten. Während stationäre Geschäfte immer noch 94 % des Nutraceuticals-Umsatzes in Indien ausmachen, verschiebt sich der Trend zu Online-Plattformen. Diese Verschiebung ist besonders deutlich erkennbar, da Quick-Commerce-Dienste wie Blinkit und Zepto ihr Produktangebot auf Nahrungsergänzungsmittel ausweiten. Die regulatorische Compliance für Online-Verkäufe, einschließlich korrekter Kennzeichnung und Meldung von unerwünschten Ereignissen, bleibt jedoch marktübergreifend inkonsistent und schafft Herausforderungen für Plattformen und Marken.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen führenden Anteil von 54,88 % am globalen Umsatz, getrieben durch hohe Pro-Kopf-Ausgaben für Nahrungsergänzungsmittel, eine gut entwickelte Einzelhandelsinfrastruktur und ein starkes Verbraucherbewusstsein für Superfoods. Während Kanada und Mexiko kleinere Anteile beitragen, deuten Mexikos expandierende Mittelklasse und Wellnesstrends auf unausgeschöpftes Potenzial hin. Die Regulierung von Nahrungsergänzungsmitteln durch die FDA im Rahmen des DSHEA von 1994 bietet im Vergleich zu Europa ein permissiveres Regulierungsumfeld. Die zunehmende Kontrolle von Schwermetallkontaminationen in Kräuterprodukten erhöht jedoch die Qualitätsstandards. Obwohl der reife Marktstatus der Region auf ein langsameres Wachstum hindeutet, könnten Innovationen in funktionellen Getränken und Gummibärchen-Formaten dazu beitragen, den Schwung aufrechtzuerhalten.

Die Asien-Pazifik-Region ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 7,21 % bis 2031. Dieses Wachstum wird in erster Linie durch Indiens Nutraceuticals-Markt im Wert von 8 Milliarden USD angetrieben, der mit einer jährlichen Rate von 11 % expandiert, sowie durch Chinas zunehmendes Gesundheitsbewusstsein. Indiens weitverbreitete Mikronährstoffmängel und die steigende Verbreitung von Nahrungsergänzungsmitteln in Haushalten schaffen eine bedeutende Marktchance. Darüber hinaus bieten die FSSAI-Ayurveda-Aahara-Vorschriften von 2022 einen klaren Rahmen für Wheatgrass-Produkte als funktionelle Lebensmittel. Japans Markt für funktionelle Lebensmittel, der auf 30–40 Milliarden USD geschätzt wird, bietet starkes Potenzial. Das auf Benachrichtigungen basierende System für Lebensmittel mit Funktionsangaben (Food with Function Claims), das über 1.700 Produkte zugelassen hat, ist zugänglicher als der strengere FOSHU-Weg. Chinas aktualisierte Gesundheitslebensmittel-Melderegeln für 2024 behalten positive Inhaltsstofflisten bei und erfordern spezifische Genehmigungen für Wheatgrass. Dies schafft sowohl Markteintrittsbarrieren als auch Qualitätssicherung. Obwohl Australien und Neuseeland kleinere Anteile beitragen, passt ihre starke Präferenz für Bio- und Clean-Label-Produkte gut zur Positionierung von Wheatgrass. Das Wachstum der Region wird jedoch durch Preissensibilität, fragmentierte Regulierungen und Konkurrenz durch traditionelle Kräuterheilmittel wie ayurvedische und TCM-Formulierungen beeinträchtigt.

Europa, Südamerika sowie der Nahe Osten und Afrika repräsentieren gemeinsam den verbleibenden Marktanteil. Europa zeigt eine starke Nachfrage, hauptsächlich aufgrund von Mikronährstoffmangel. Die strengen Anforderungen der Europäischen Behörde für Lebensmittelsicherheit (EFSA) zur Substanziierung von Gesundheitsaussagen gemäß Richtlinie 2002/46/EG stellen jedoch Compliance-Herausforderungen dar. Gleichzeitig helfen diese strengen Maßnahmen, zugelassene Produkte in wettbewerbsintensiven Märkten zu differenzieren. Deutschland, das Vereinigte Königreich und Frankreich führen den Konsum an, wobei Bio- und vegane Zertifizierungen wichtige Kauftreiber sind. Südamerika befindet sich noch in einem frühen Stadium und zeigt Potenzial in Brasilien und Argentinien aufgrund ihrer landwirtschaftlichen Kapazitäten und wachsenden Wellnesstrends. Infrastrukturlücken und Importzölle hemmen jedoch das Marktwachstum. Der Nahe Osten und Afrika entwickeln sich langsam, wobei die Vereinigten Arabischen Emirate und Südafrika die Verbreitung unter wohlhabenden städtischen Verbrauchern anführen. Dennoch bleiben unterentwickelte Regulierungsrahmen und fragmentierte Vertriebsnetze Hindernisse. Diese Regionen bieten insgesamt langfristige Chancen, die von Infrastrukturinvestitionen und regulatorischer Harmonisierung abhängen.

Wettbewerbslandschaft

Der Markt für Wheatgrass-Produkte weist eine moderate Konzentration auf. Etablierte multinationale Nahrungsergänzungsmittelkonzerne, darunter NOW Foods, Glanbias Amazing Grass und Nestlés Garden of Life, dominieren den Markt für Wheatgrass-Produkte und nutzen ihre Größe, Einzelhandelsbeziehungen und Markenstärke, um einen bedeutenden kombinierten Marktanteil zu sichern. Im harten Wettbewerb nutzen regionale Spezialisten wie Pines International und Navitas Organics sowie indische Akteure wie Kapiva, Organic India und Jivo Wellness Ayurvedische Positionierung, lokale Lieferketten-Vorteile und Direktverbraucherstrategien (Direct-to-Consumer), um traditionelle Einzelhandelsaufschläge zu umgehen.

Es gibt unausgeschöpfte Möglichkeiten bei der Integration personalisierter Ernährung, der Zusammenarbeit mit Kaffee- und Smoothie-Ketten bei funktionellen Getränken und der Einführung von Gummibärchen-Formaten zur Überwindung von Geschmacksherausforderungen. Um die Nase vorn zu behalten, kanalisieren Unternehmen Investitionen in Produktinnovationen und betonen wertsteigernde Zutaten. Eine bevorzugte Strategie zur Erlangung von Marktdynamik beinhaltet den Ausbau von Produktionskapazitäten und Vertriebsnetzen. Zu den wichtigsten Marktteilnehmern gehören Pines International Inc., Nestlé S.A., Glanbia plc, NOW Foods und Naturya Limited, unter anderem.

Zu den aufstrebenden Störern gehören Direktverbrauchermarken (Direct-to-Consumer), die Influencer-Marketing und Abonnementmodelle nutzen, um Loyalität ohne Einzelhandelsmittler aufzubauen. Darüber hinaus machen Private-Label-Produkte von E-Commerce-Giganten wie Amazon und iHerb Wellen und bieten Preise, die 20–30 % unter denen etablierter Marken liegen. Marktführer wenden sich der Gefriertrocknung und Kaltpressextraktion zu, um die Nährstoffdichte zu erhalten. Sie priorisieren zudem GACP-Compliance und Drittprüfungen und heben sich damit in einem Markt ab, der oft durch Verfälschungsprobleme geprägt ist. Die Einführung der indischen FSSAI-Ayurveda-Aahara-Vorschriften im Jahr 2022 setzt Formulierungs- und Sicherheitsstandards durch und begünstigt Akteure mit robusten Compliance-Rahmen. Da Moringa- und Spirulina-Lieferanten in Multi-Ingredient-Superfood-Mischungen vordringen, verschärft sich die Wettbewerbslandschaft und mindert die einzigartige Stellung von Wheatgrass. Als Reaktion darauf führen Unternehmen klinische Studien zur Validierung von Gesundheitsaussagen durch, schließen Allianzen mit funktionellen Getränkemarken und erweitern ihre Reichweite in die sich rasch entwickelnde Regulierungslandschaft der wachstumsstarken Asien-Pazifik-Märkte.

Marktführer im Wheatgrass-Produktbereich

Pines International Inc.

Nestlé S.A.

Glanbia plc

NOW Foods

Naturya Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- November 2024: Pines International Inc. stellte sein neuestes Angebot vor: Wheatgrass-Kapseln. Diese Kapseln werden als benutzerfreundliches Nahrungsergänzungsmittel zur Stärkung von Immunität und Energieniveau beworben.

- April 2024: Amazing Grass, eine Marke unter Glanbia, stellte „Amazing Greens Mood Blend” vor, ein auf Wheatgrass basierendes Superfood-Pulver zur Unterstützung der mentalen Gesundheit und zum Stressmanagement. Diese Markteinführung markiert den Einstieg der Marke in den Markt für funktionelle Stimmungsunterstützung.

Globaler Berichtsumfang des Wheatgrass-Produktmarktes

| Saft |

| Pulver |

| Pillen (Tabletten und Kapseln) |

| Biologisch |

| Konventionell |

| Supermärkte und Hypermärkte |

| Convenience-Stores |

| Fachgeschäfte |

| Online-Einzelhandelsgeschäfte |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Schweden | |

| Belgien | |

| Polen | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Thailand | |

| Singapur | |

| Indonesien | |

| Südkorea | |

| Australien | |

| Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Südafrika | |

| Saudi-Arabien | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Saft | |

| Pulver | ||

| Pillen (Tabletten und Kapseln) | ||

| Nach Art | Biologisch | |

| Konventionell | ||

| Nach Vertriebskanal | Supermärkte und Hypermärkte | |

| Convenience-Stores | ||

| Fachgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Schweden | ||

| Belgien | ||

| Polen | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Thailand | ||

| Singapur | ||

| Indonesien | ||

| Südkorea | ||

| Australien | ||

| Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Südafrika | ||

| Saudi-Arabien | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete wichtige Fragen

Wie groß ist der Markt für Wheatgrass-Produkte im Jahr 2026?

Die Marktgröße für Wheatgrass-Produkte beträgt im Jahr 2026 245,73 Millionen USD.

Welche CAGR wird für Wheatgrass-Produkte bis 2031 erwartet?

Der Umsatz soll zwischen 2026 und 2031 mit einer CAGR von 6,11 % wachsen.

Welches Produktformat führt den aktuellen Umsatz an?

Pulver führt und hält 77,62 % des Umsatzwertes im Jahr 2025.

Warum übertrifft biologisches Wheatgrass konventionelles?

Verbraucher zahlen Aufpreise für die Gewissheit pestizidfreier Produkte, was Bio im Jahr 2025 auf einen Marktanteil von 84,15 % hebt.

Seite zuletzt aktualisiert am: